Ciśnienie rośnie – omówienie sprawozdania finansowego PGNiG po IV kw. 2021 r.Sytuacja rynkowaRok 2022 przyniósł silny wstrząs dla światowych rynków surowcowych jakim była napaść Rosji na Ukrainę. Agresor obłożony został wieloma sankcjami, a wiele firm zachodnich (choć nie wszystkie niestety) postanowiło szukać alternatywnych źródeł zaopatrzenia w ropę i gaz. Informacja o możliwym zmniejszeniu sprzedaży ropy i gazu z Rosji spowodowała znaczące wzrosty tych surowców na rynkach kontraktów terminowych.

Ceny gazu (natural gas; $/mmBtu)

kliknij, aby powiększyćCeny ropy (crude oil brent; $/bbl)

kliknij, aby powiększyćJak widać na powyższych wykresach obecna wojna na Ukrainie, która uznawana jest za największy konflikt po 1945 roku determinuje silną nerwowość na światowych rynkach surowcowych. Wszelkie informacje o eskalacji konfliktu, jego rozprzestrzenieniu lub spekulacji o zawarciu porozumienia między Rosją a Ukrainą znajdują silne odzwierciedlenie w notowaniach surowca. Ostatnio pojawiła się informacja, iż dostawy gazu do Europy gazociągiem Jamal przez tłocznię Malnov na granicy polsko-niemieckiej został wstrzymany. Analitycy są zgodni, iż jest to próba wywarcia presji na Niemcy, aby te odeszły od zapisów kontraktowych i zaczęły regulować płatności za gaz w rublach. W chwili sporządzania niniejszej analizy gaz przez rurociąg Nord Stream 1 płynie sprawnie, ale zamieszanie z Jamalem znowu doprowadziło do wzrostu cen gazu. Wiele firm z sektora gazowego, chemicznego czy naftowego zaczyna mieć obawy czy nie zabraknie im surowca na europejskim rynku. Dodatkowo wzrost cen ropy i gazu powoduje wzrosty cen pochodnych produktów z tych surowców a to ma bardzo negatywny wpływ na gospodarkę, budząc widmo stagflacji, o której mówi się coraz głośniej.

Perspektywa rynkowa przed PGNiG jest bardzo trudna, ponieważ odcięcie lub radykalne zmniejszenie dostaw z Rosji może nastąpić z dnia na dzień. Spółka stara się już od pewnego czasu dywersyfikować dostawy np. przez gazoport w Świnoujściu (rok 2022 będzie prawdopodobnie rekordowy jeśli chodzi o obłożeniu gazoportu dostawą z tankowców) i ma podpisaną umowę długoterminową na zakup LNG z Kataru, a także sprowadza w formule spot (w bezpośrednich wolnych negocjacjach, bez kontraktów) gaz tankowcami z USA i Nigerii. Nadal jednak gaz z Rosji stanowi największy udział wśród innych dostawców. Kluczowym więc dla sytuacji PGNiG może okazać się sprawne zakończenie budowy gazociągu Baltic Pipe z Norwegii i rozwój gazoportu w Świnoujściu, który jest obecnie najbardziej obleganym w Europie. Jest to ważne także z powodu, iż na koniec 2022 wygasa kontrakt Jamalski pomiędzy Rosją a Polską.

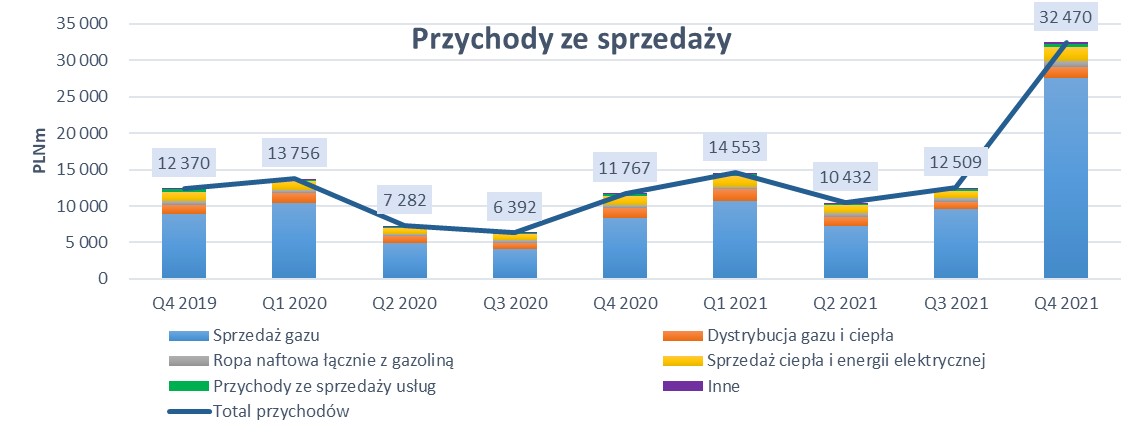

Przychody ze sprzedażyPrzychody PGNIG uzależnione są głównie od cen gazu i zapotrzebowania na ten surowiec w określonych porach roku. Jak widać na poniższym wykresie, sprzedaż gazu ma główny udział w przychodach spółki. Średnio w okresie analizy udział sprzedaży wszystkich rodzajów gazu, tj, wysokometanowy, zaazotowany, LNG, CNG, NGL wynosił w przychodach 76 proc., a w IV kw. 2021 było to aż 85 proc., co było bezpośrednim wynikiem wzrostu cen surowca. W dalszej kolejności plasowała się dystrybucja gazu i ciepła oraz sprzedaż ciepła i energii elektrycznej – po 9 proc. udziału. Sprzedaż ropy naftowej to zaledwie średnio 3 proc. udziału. W ujęciu kwartalnym sezonowość odgrywa tu jednak bardzo ważną rolę, ponieważ zwiększone zapotrzebowanie na gaz można zaobserwować w okresie miesięcy zimowych. Dalszy wzrost cen gazu na początku tego roku może także przełożyć się na jeszcze większe przychody PGNiG w I kw. 2022.

kliknij, aby powiększyćPGNIG w IV kw 2021 odnotowała wyraźny wzrost obrotów zarówno w stosunku do analogicznego kwartału 2020 r. (+20 703 mln zł), jak i w relacji do poprzedniego kwartału 2021 (+17 943 mln zł). Głównym powodem tego stanu jest oczywiście wzrost cen gazu na światowych rynkach, ale także i poprawy wolumenu. W IV kw. 2021 sprzedaż w ujęciu ilościowym wyniosła 10 429 mln m3 i była wyższa niż w analogicznym kwartale roku poprzedniego o około +1 069 mln m3 oraz wyższa niż III kw. 2021 o około 4 560 mln m3. Ilość gazu sprzedanego w ostatnim kwartale 2021 roku była najwyższa w całym okresie analizy, co odebrać należy pozytywnie dla spółki. Jednym z powodów może być kampania społeczna zachęcająca mieszkańców miast, miasteczek i wsi na przejście z opału węglowego na gaz. Trend jest szczególnie silny w małych miasteczkach ponieważ wiele powiatów i gmin uruchomiło programy dotujące inwestycje w piece i termy gazowe. Niniejsze działania oraz okres zimowy pomogły więc PGNiG w sprzedaży większej ilości gazu.

Generalnie napięcia geopolityczne dla rynku gazu mają wzrostowy skutek cenowy, ale jak już wspomniano wcześniej dalsze ich narastanie i sankcje mogą doprowadzić do zakłóceń dostaw surowca ze wschodu w bardzo krótkim czasie, co już budzi poważne zagrożenia.

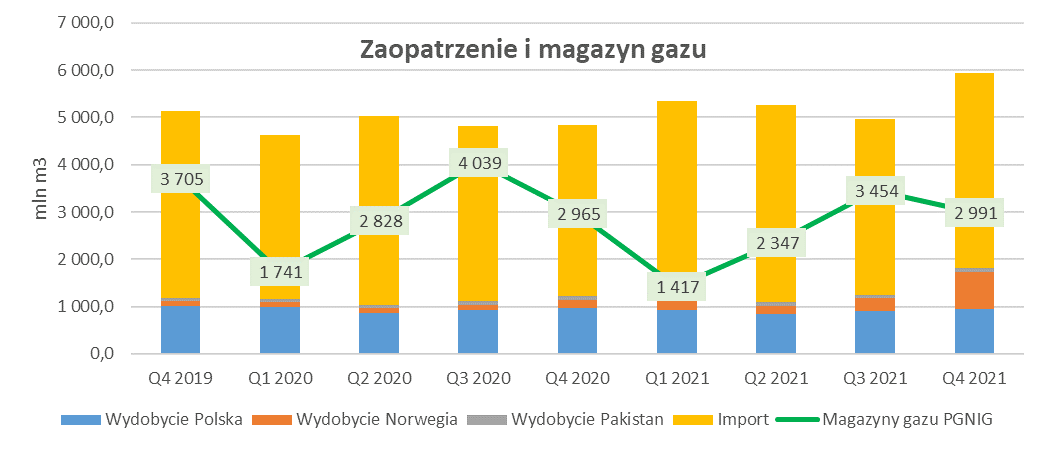

kliknij, aby powiększyćZ powyższego wykresu widać, iż PGNIG dużą część swojego zaopatrzenia gazowego czerpie z importu - w analizowanym okresie średni udział to około 76 proc. Import gazu do Polski w IV kw. 2021 był na poziomie 4.1 mln m3, a 62 proc. tej wielkości to kierunek wschodni (spadek z 68 proc. w stosunku do III kw. 2021 co odebrać należy pozytywnie). Krajowe wydobycie jest raczej na stabilnym kwartalnie poziomie oscylującym wokół 1 mln m3 gazu (średnio to 18 proc. udziału). Wydobycie w Norwegii i Pakistanie ma charakter raczej marginalny (łącznie 5 proc.), aczkolwiek dywersyfikacja i zwiększania wydobycia z tych kierunków jest jak najbardziej wskazane. Dodać trzeba, iż w IV kw. 2021 wydobycie w Norwegii wyniosło 773 mln m3, co było lepszym wynikiem niż w poprzednim kwartale o +516 mln m3 i aż +614 mln m3 wyższym niż przed rokiem. Tak dobry rezultat był wynikiem finalizacji przejęcia INEOS E&P Norge AS od grupy INEOS (wartość nakładu PGNiG wyniósł tu 1 309 mln zł) oraz rozpoczęcia wydobycia na nowych złożach Duva, Erfulg i Erfulg Nord. PGNiG posiadał na koniec 2021 roku 58 koncesji w Norwegii, a w styczniu udało mu się zdobyć jeszcze 4 sztuki.

Zielona linia na wykresie zaopatrzenia i magazynu pokazuje poziomy zgromadzonego gazu w ujęciu kwartalnym. Widać tu silną sezonowość właśnie dla III kw. każdego roku. Z punktu widzenia ryzyka dla spółki dodać trzeba, że na koniec IV kw. 2021 miała ona w magazynach 3.0 mln m3 gazu i była to podobna ilość jak w analogicznym okresie 2020 roku.

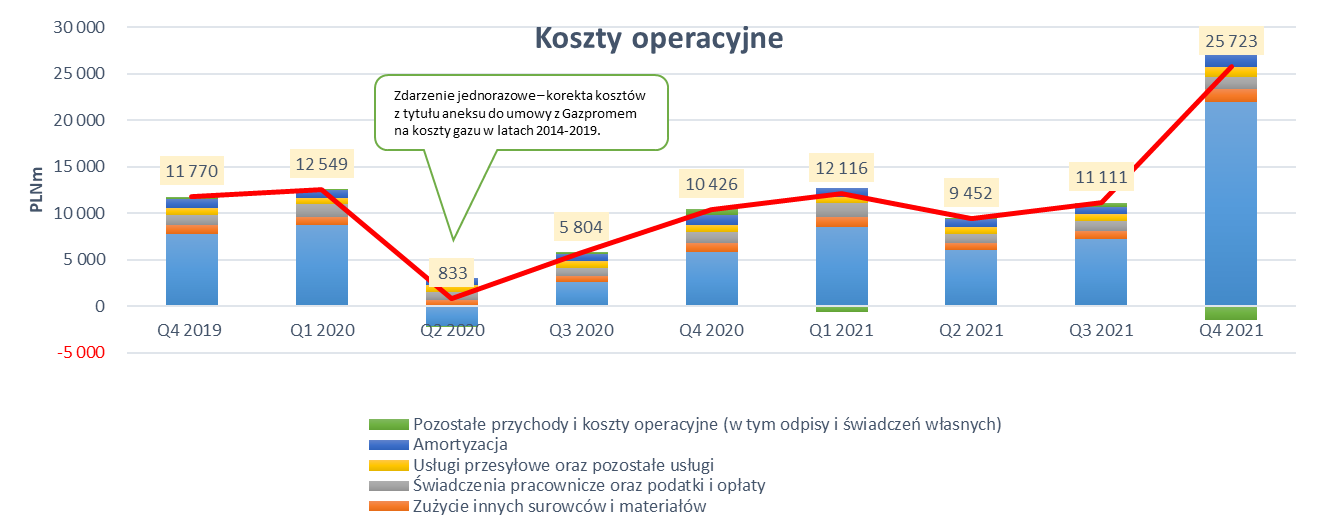

Koszty operacyjneW strukturze kosztowej spółki główną rolę odgrywają oczywiście koszty sprzedanych surowców (67 proc. średniego udziału w analizowanym okresie stanowi gaz plus 8 proc. pozostałe surowce). W dalszej kolejności plasują się koszty związane ze świadczeniami pracowniczymi, podatkami i opłatami (na wykresie pokazane łącznie; 10 proc. średniego udziału) i koszty usług przesyłowych oraz pozostałych (7 proc. proc. udziału).

kliknij, aby powiększyćJak widać na powyższym wykresie spółka odnotowała ostatnio znaczący wzrost kosztów operacyjnych – było to oczywiście skutkiem wzrostu cen gazu. W IV kw. 2021 odnotowano koszty na poziomie 25 723 mln zł. i jest to silny wzrost zarówno do analogicznego kwartału 2020 (+ 15 297 mln zł), jak i do III kw. 2021 (+ 14 612 mln zł). Jak można przeczytać w sprawozdaniu. pod kątem operacyjnym spółka musiała płacić także znacznie więcej za energie na cele handlowe. W IV kw. 2021 koszty tej energii wyniosły 921 mln zł a w analogicznym okresie 2020 było to 505 mln zł.

Dość znacznie wzrosła w IV kw. 2021 wartość amortyzacji - do poziomu 1 454 mln zł, gdzie rok wcześniej było to 983 mln zł. Na wzrost kosztu amortyzacji wpłynęło głównie umorzenie uprawnień do emisji CO2 wyższe r/r o 321 mln zł. Spółka wrzuca do bilansu (w WNiP) koszty praw do emisji CO2 i podlegają one normalnie amortyzacji. Przy tym koszcie warto wspomnieć, iż PGNiG poniósł w ciągu roku 2021 nakłady o łącznej wartości 8 960 mln zł i były to największe nakłady od ostatnich 5 lat.

Na EBIT wpływa oczywiście także linia pozostałej działalności operacyjnej. W ostatnim kwartale 2021 spółka dokonała odwrócenia opisów aktualizujących aktywa trwałe i WNiP. Rosnące w ostatnim czasie ceny węglowodorów doprowadziły do poprawy warunków makro i wyników projekcji możliwego do osiągnięcia cash flow na niektórych aktywach. W IV kw. 2021 rozwiązano odpis o wartości 269 mln zł (głównie tyczył się rzeczowych aktywów w kwocie 429 mln zł), gdzie rok wcześniej zawiązano 850 mln zł. Pamiętać jednak należy, iż w sytuacji większych spadków na rynku węglowodorów sytuacja ta będzie ulegać odwróceniu i wynik może być obciążany nowymi odpisami. Oczywiście wielu analityków różnie podchodzi do kwestii odpisów. Jedni uznają je za zdarzenia zaburzające wyniki (traktując je jak one-offy), inni wyłączają tylko jakąś ich część, a jeszcze inni uznają, że są to ruchy bezpośrednio związane z profilem działalności i trudno je eliminować, chyba że w danym okresie ich wartość jest znacząco powyżej średniej.

Wyniki Spółki

kliknij, aby powiększyćW IV kw. 2021 spółka odnotowała wzrost zysków na wszystkich poziomach działalności. Zysk operacyjny w tym okresie wyniósł 6 747 mln zł i był wyższy kw/kw o +5 348 mln zł oraz r/r o +5 406 mln zł. Na plus dla wyniku w IV kw. 2021 istotnie wpłynęła pozostała działalność operacyjna (547 mln zł vs -146 mln zł przed rokiem) i znacznie wyższa alokacja poniesionych kosztów na bilans zamiast rachunek wyników (626 mln zł vs. 333 mln zł przed rokiem). W pozostałej działalności operacyjnej w IV kw. 2021 odnotowano wynik na instrumentach pochodnych nieobjętych RZ na poziomie 1 375 mln zł. PGNiG podaję tę pozycję w swoim sprawozdaniu łącznie dla realizacji (czyli wynik na instrumentach, które dotyczą danego okresu) i wyceny (czyli zmiany wartości instrumentów, które nie dotyczą danego okresu, ale przez wycenę mają wpływ na wynik). W analogicznym okresie 2020 wynik na instrumentach pochodnych wyniósł tylko 125 mln zł, jednakże końcówka roku 2021 charakteryzowała się silną zmiennością na rynku surowców co bezpośrednio wpływało na instrumenty pochodne.

W tym miejscu małe przypomnienie. Jak wspomniałem w ostatnim omówieniu, PGNiG w działalności operacyjnej wykorzystuje rachunkowość zabezpieczeń (RZ), dzięki której zmiana wyceny (czyli zysk lub strata)

niezrealizowanych (dotyczących przyszłych transakcji), pochodnych instrumentów zabezpieczających ujmowana jest w oddzielnej pozycji w kapitałach własnych i nie przechodzi przez RZiS. Warunkiem takiego ujęcia jest jednak skuteczność zabezpieczenia pozycji zabezpieczanej przez instrument finansowy. Jeśli nie można wykazać takiej skuteczności to wycenę odnosi się wtedy bezpośrednio na rachunek wyników, tak jak ma to miejsce bez stosowania rachunkowości zabezpieczeń.

Jak informuje PGNIG transakcje nieobjęte rachunkowością zabezpieczeń wynikają przede wszystkim ze złożonego charakteru pozycji zabezpieczanej przez spółkę, która podlega nieustannym modyfikacjom z uwagi na ciągłe zawieranie transakcji na rynku fizycznym (np. TGE, OTC) w zakresie zakupu jak i sprzedaży, a także zmiany poziomu zapotrzebowania odbiorców czy zmiany poziomu produkcji (czyli trudno określić stabilne parametry niektórych zabezpieczanych transakcji z powodu ich zmienności co uniemożliwia ich objęcie rachunkowością zabezpieczeń).

Dodatkowo wpływ na kwalifikację instrumentów ma również dostosowanie nierównomiernej pozycji zabezpieczanej do dostępnych w danym momencie instrumentów na rynku. Może to powodować pewne niedopasowanie transakcji zabezpieczających względem pozycji zabezpieczanej, a tym samym odrębną klasyfikację zgodnie z MSSF. Zdaniem PGNiG są to główne powody tego, iż część transakcji nie może być objęte rachunkowością zabezpieczeń. Dodatkowo część instrumentów zakwalifikowanych do RZ może utracić z czasem ważność powiązania zabezpieczającego (np. nagła zmiana parametrów zabezpieczanej transakcji sprzedaży gazu) i wtedy instrument pochodny staje się nieskuteczny, co powoduje uwzględnienie zmiany wyceny w RZiS. Warto dodać, iż PGNIG w swoich sprawozdaniach finansowych informuje także oficjalnie o dopuszczaniu występowania transakcji spekulacyjnych, ograniczanych przez ustalone z góry limity ryzyka. Dział IR informuje wprost, iż te limity są tajemnicą, ale generalnie nie dotyczą one gazu tylko energii elektrycznej lub certyfikatów CO2. Oczywiście tego typu transakcję również nie kwalifikują się do RZ.

Reklasyfikacja wyników z RZ do przychodów ze sprzedaży w IV kw. 2021 wyniosła -257 mln zł i miała większą wartość niż w analogicznym okresie roku poprzedniego, kiedy było to tylko - 14 mln zł. Ta część interesuje nas jednak najmniej, bo skoro da się wykazać powiązanie to jest to normalny element biznesu. Niestety przez łączną prezentację skutków zamkniętych i niezrealizowanych transakcji nieobjętych RZ ciężko jest określić jaki jest rzeczywisty, operacyjny wynik raportowanego kwartału

Saldo instrumentów nieobjętych RZ na koniec IV kw. 2021 wyniosło minus 2 285 mln zł, gdzie rok wcześniej było to plus 224 mln zł, natomiast w poprzednim kwartale minus 1 354 mln zł. Ceny gazu w IV kw. nadal rosły, więc pogłębienie ujemnego salda nie jest zaskoczeniem, ale warto zwrócić uwagę na strukturę zabezpieczeń i przede wszystkim wynik. Zmiana wartości instrumentów na bilansie dała ok. 931 mln zł straty (porównanie sald z dnia 30.09.2021 i 31.12.2021), a spółka w pozostałej działalności pokazała jak wspomniałem wcześniej 1 375 mln zł zysku! Z tego wynika, że faktycznie przez wynik mogło przejść 2 306 mln zł zysku z tytułu realizacji instrumentów zabezpieczających nieobjętych RZ. Mogło, bo tak naprawdę nie wiemy jaka część instrumentów otwartych na koniec III kw. została zamknięta i ponownie otwarta, a ruchów na tych instrumentach było w raportowanym okresie całkiem sporo.

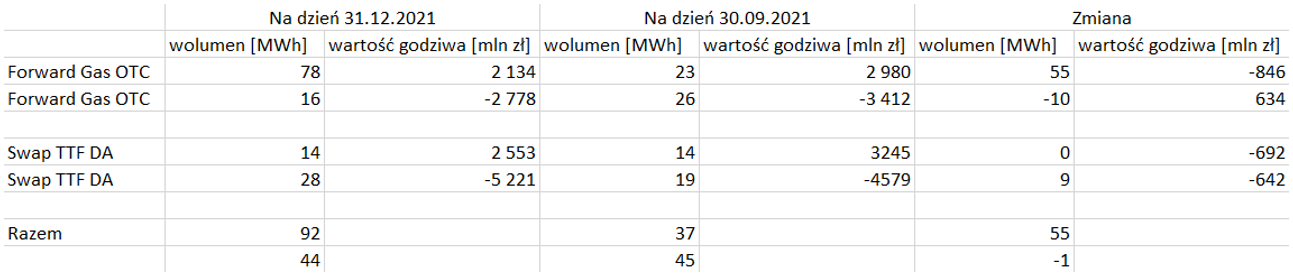

Z analizy wynika, że spółka stosuje transakcje przeciwstawne (posiada taki sam rodzaj instrumentu z dodatnią i ujemną wyceną, ale najprawdopodobniej różnym czasem zapadalności)

kliknij, aby powiększyćProszę zwrócić uwagę, że wolumen instrumentów z dodatnią wyceną wzrósł o 55 MWh, natomiast z ujemną prawie się nie zmienił, choć wyraźnie widać, że część forwardów skonwertowała się na swapy. Dodatkowo spółka mocno zwiększyła pozycję na forwardach z dodatnią wyceną. PGNiG w II i III kw. kupuje więcej gazu niż sprzedaje, natomiast w IV kw. i I kw. sprzedaje więcej niż kupuje. Oznacza to, że w II i III kw. powinien rosnąć wolumen instrumentów zabezpieczających cenę sprzedaży, natomiast w IV i I kw. wolumen ten powinien spadać. W przypadku spółki obserwujemy za to wzrosty wolumenów. Możliwe, że wzrosty te wynikają z zabezpieczania wartości sprzedaży segmentu wydobywczego, a nie obrotu i magazynowania.

W kontekście zabezpieczeń warto też zwrócić uwagę na inny fakt. W I kw. br. spóła sprzeda ok. 11 mld m3 gazu co odpowiada ok. 123 mln MWh, więc zakładając, że instrumenty z dodatnią wyceną mają ten sam kierunek i prawdopodobnie jest to zabezpieczenie ceny sprzedaży, można sądzić iż spółka zabezpiecza prawie cały wolumen sprzedaży. Tym samym rotowanie instrumentów powinno być całkiem duże, a tym samym nie ma problemu w tym, że zmiana bilansowa ma przeciwny kierunek od tego jaki wykazano w wyniku finansowym.

Koszty finansowe netto wyniosły w IV kw. 2021 -465 mln zł, w których główny udział miały odpisy na udzielone pożyczki w kwocie -394 mln zł. Chodziło tu głównie o spółkę Elektrociepłownia Stalowa Wola S.A. Wynik na działalności finansowej był jednak mało istotny w całym RZiS PGNiG, co powoduje iż w całym okresie analizy zysk operacyjny i brutto przed opodatkowaniem są dość blisko.

Pod kątem podatkowym spółka płaci bardzo wysoki podatek CIT – średnia efektywna stopa podatkowa (iloraz należnego podatku dochodowego do zapłaty i zysku brutto, czyli podstawy opodatkowania) za okres czterech kwartałów 2021 wynosi około 40 proc., a w IV kw. 2021 było to ponad 50 proc. Kwotowo CIT w ostatnim kwartale wyniósł -3 363 mln zł przy zysku brutto 6 278 mln zł. PGNiG tłumaczy, iż na efektywną stopę podatkową wpływa w największym stopniu podatek dochodowy płacony przez spółkę zależną PGNiG Upstream Norway AS – stopa podatku w Norwegii wynosiła 78 proc., z czego 22 proc. wynika z systemu podatku dochodowego, natomiast 56 proc. wynika z systemu podatku naftowego.

Warto dodać w tym miejscu, iż norweskie prawo pozwala na stosowanie przyśpieszonej amortyzacji, poprzez zastosowanie wyższej stawki oraz na rozpoczęcie okresu amortyzacji natychmiast po poniesieniu nakładu. Te zasady w amortyzacji związane są z bardzo wysokimi podatkami w Norwegii dla firm wydobywczych i mają one trochę załagodzić ich wpływ na biznes. Dla Niemiec z kolej (gdzie PGNiG sprzedaje także gaz i ropę) stawka podatku wynosi 33 proc.

Dodatkowo bezpośrednio wynik finansowy jest obciążany przez instrumenty, które w danym okresie sprawozdawczym zostały zamknięte i rozliczone. Instrumenty niezrealizowane (które będą rozliczane w kolejnych okresach sprawozdawczych) są wyceniane i odnoszone na odroczony podatek dochodowy, którego poziom w IV kw. 2021 wyniósł 160 mln zł i miał niewielki udział w całym CIT PGNiG (zaledwie 5 proc.). Reasumując poziom podatku jaki PGNIG płaci jest dość wysoki i wpływa negatywnie na poziom zysku netto.

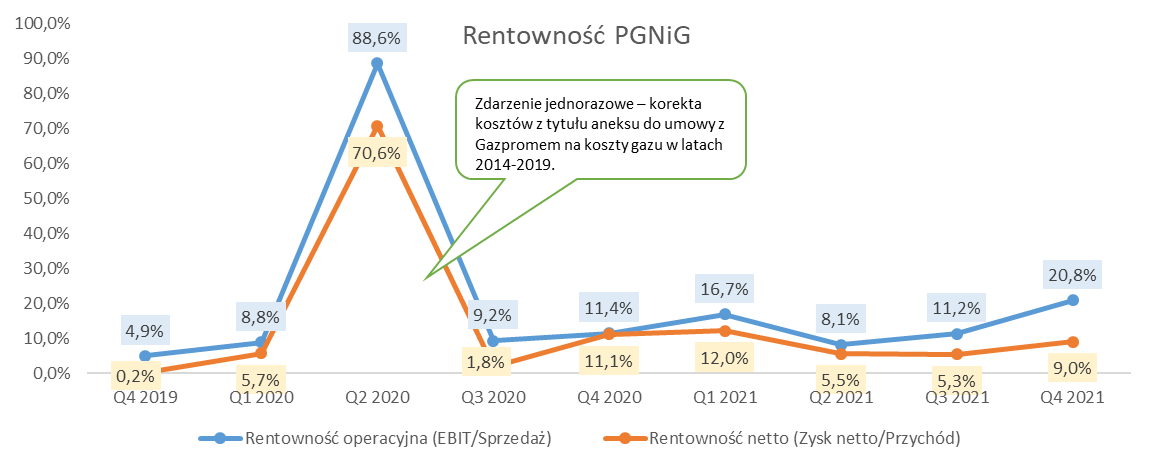

kliknij, aby powiększyćGeneralnie patrząc na zyskowność PGNIG przy pomocy wskaźnika rentowności operacyjnej i zysku netto można zaobserwować, że choć ich średni poziom nie jest zbyt wysoki to są one raczej stabilne, a w IV kw. uległy one znacznej poprawie. Średni wskaźnik rentowności operacyjnej (z wyłączeniem II kw. 2020) wyniósł 11.4 proc, a dla IV kw. 2021 było to aż 20.8 proc. Wskaźnika rentowności netto był na poziomie średnio 6.3 proc, a w ostatnim kwartale 2021 wyniósł 9 proc. Podsumowując na bazie historii spółka charakteryzuje się niewielką choć stabilną zyskownością, co dla niektórych inwestorów może być atutem. Z drugiej strony pamiętać trzeba, że inwestor kupuje przyszłość, a nie historie.

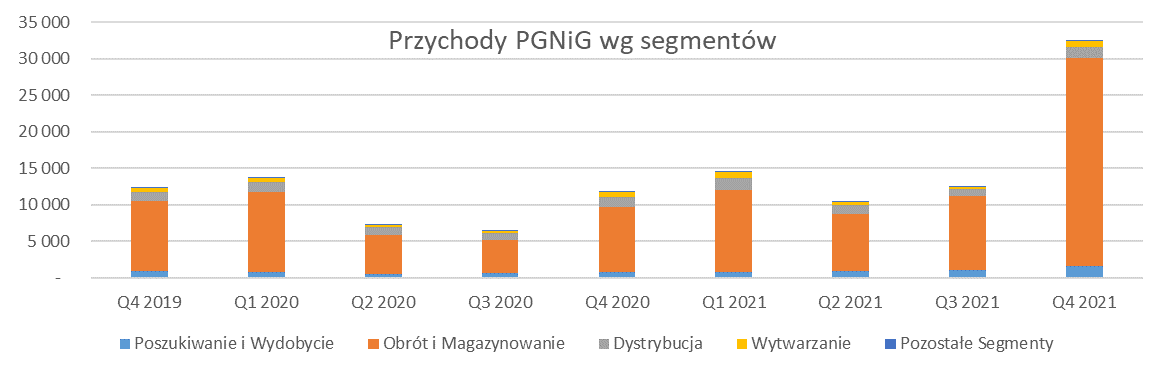

Wyniki dla poszczególnych segmentówPoniżej zaprezentowano przychody ze sprzedaży w podziale dla główne segmenty działalności PGNIG.

kliknij, aby powiększyćJak widać głównym źródłem przychodów jest segment obrotu i magazynowanie gazu, jego średni udział w przychodach (w okresie IV kw. 2019 – IV kw. 2021) wynosi około 80 proc. W IV kw. 2021 sektor ten zanotował wzrost +19 567 mln zł r/r. Segment poszukiwania i wydobycia (średni udział w przychodach we wskazanych okresie 7 proc.) - zanotował do odpowiadającego kwartału roku 2020 wzrost o +774 mln zł. W segmencie dystrybucji (średni udział w przychodach na poziomie 9 proc.) wzrost przychodów w IV kw. 2021 wyniósł + 192 mln zł r/r. Dzięki zwiększonej sprzedaży w ostatnim czasie dystrybucja stała się drugim co do wielkości segmentem pod kątem wielkości przychodów. W segmencie wytwarzania (średni udział to około 4 proc.) odnotowano wzrost przychodów o +187 mln zł. Przychody z pozostałych segmentów stanowią marginalny wpływ na całkowitą sprzedaż (około 1 proc. średniego udziału) i obejmują usługi budowlane, projektowe, ubezpieczeniowe i hotelarskie. Ten segment spadł w IV kw. 2021 o -17 mln zł. r/r.

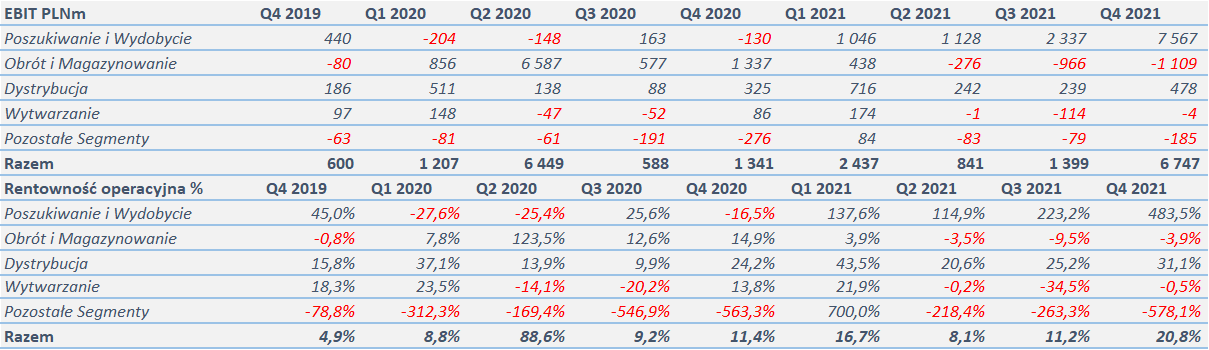

Poniżej zaprezentowano wyniki na poziomie operacyjnym dla głównych segmentów działalności PGNIG oraz oszacowano wskaźniki rentowności operacyjnej dla każdego z nich.

kliknij, aby powiększyćSegment obrotu i magazynowania w IV kw. 2021 odnotował stratę na poziomie operacyjnym w wysokości -1 109 mln zł i był to trzeci stratny kwartał w tym roku. Pomimo wzrostu przychodów w tym segmencie (wyższa o +7.4 proc. taryfa detaliczna oraz wyższe o +18 proc. wolumeny) głównym powodem strat był bardzo silny wzrost kosztu gazu (+348 proc. r/r do łącznej kwoty 29 180 mln zł). Pozytywnie na wynik operacyjny tego segmentu wpłynął wynik na instrumentach pochodnych księgowanych w pozostałych przychodach/kosztach operacyjnych (nie spełniających warunków rachunkowości zabezpieczeń) w wysokości +1 375 mln zł. Dodać trzeba, iż ważną informacją dla tego sektora jest przyjęcie przez sejm projektu ustawy o wykluczeniu podwyższenia cen i stawek taryfowych gazu w 2022 roku dla gospodarstw domowych i innych instytucji publicznych (ośrodki pomocy społecznej, opieki zdrowotnej, noclegownie, szkoły, żłobki, przedszkola i kościoła). Oznacza to, iż ceny gazu pomimo podwyżek w 2021 nie pokryją wartości surowca w bieżącym roku. Same gospodarstwa domowe w 2021 i 2020 roku stanowiły 15 proc. odbiorców gazu w ujęciu wolumenowym. Z tego tytułu rząd przygotował program rekompensat dla sprzedawców gazu, który miał im wyrównać różnicę pomiędzy kosztem zakupu gazu a ceną jego sprzedaży wg ustalonej taryfy. Całkowity program rekompensat oszacowano dla całego roku na 10 000 mln zł, a do PGNIG już na początku roku 2022 trafiło 1 250 mln zł, co będzie widoczne w wynikach za I kw. Co ciekawe pieniędzy nie starczyło dla mniejszych, prywatnych dystrybutorów gazu i może to doprowadzić do wielu upadłości konkurentów spółki. Generalnie w całym okresie historycznej analizy (z wyłączeniem II kw. 2020) średnia rentowność sektora wyniosła 2.7 proc., a w IV kw. 2021 było to -3.9 proc.

Głównym generatorem zysku PGNiG był segment poszukiwania i wydobycia. W IV kw. 2021 odnotował on zysk na rekordowym poziomie 7 567 mln zł (w analogicznym okresie 2020 r. odnotowano stratę -130 mln zł.). PGNIG tak wysoki zysk w tym segmencie zawdzięcza głównie silnym wzrostom cen gazu (+726 proc. r/r, łącznie o 6 699 mln zł) oraz wyższym poziomom wydobycia w Norwegii o 773 mln m3 (+385 proc.). W przypadku ropy odnotowano wzrost cen r/r (+108 proc.), ale niższy wolumen sprzedaży (o około -3 proc.). Jak już wspomniano przy omawianiu kosztów rozwiązano odpisy aktualizujące na środki trwałe (tylko dla tego tylko segmentu) o wartości +448 mln zł, gdzie rok wcześniej zawiązano -677 mln zł. Wycena pozycji overlift/underlift w Norwegii w IV kw. 2021 była na dodatnim poziomie +94 mln zł, a rok wcześniej było to -2 mln zł. (pozycja ta związana jest z eksploatacją norweskiego złoża gazu; jeśli spółce w danym cyklu produkcyjnym przypadnie mniej surowca niż wychodzi z umowy między udziałowcami tego złoża, niedobór ten jest rozpoznawany jako przychód i należność, mechanizm działa również w odwrotną stronę). W całym okresie analizy średnia rentowność sektora wyniosła 106.7 proc., a w IV kw. 2021 było to 483.5 proc.

Segment dystrybucji gazu w IV kw. 2021 odnotował zysk operacyjny 478 mln zł. (w IV kw. 2020 było to 325 mln zł.). Taki wynik był skutkiem wzrostu wolumenu dystrybuowanego gazu (+8 proc. r/r) oraz wzrostu taryfy dystrybucyjnej gazu (+3.6 proc r/r). Ilość dystrybuowanego gazu związana jest z faktem, iż średnia temperatura w IV kw. r/r była niższa o -1.28OC. Generalnie w całym okresie analizy średnia rentowność sektora wyniosła 24.6 proc., a w IV kw. 2021 było to 31.1 proc.

Segment wytwarzania (energii i ciepła) w IV kw. 2021 zanotował stratę operacyjną na poziomie -4 mln zł. (w IV kw. 2020 był zysk w wysokości 86 mln zł). Z jednej strony odnotowano wzrost przychodów ze sprzedaży energii (+68 proc. r/r przy wyższym wolumenie +4 proc.) oraz ciepła (+17 proc. r/r przy wyższym wolumenie +7 proc.). PGNIG dodatkowo rozwiązał rezerwę na brakujące uprawnienia CO2, co w IV kw. 2021 wyniosło +114 mln zł (pozostała działalność operacyjna). Z drugiej strony w segmencie wykazano silny wzrost kosztów amortyzacji dotyczący uprawnień do emisji CO2, który wyniósł w IV kw. 2021 590 mln zł i był wyższy o 321 mln zł w stosunku do wartości z roku poprzedniego. W całym okresie analizy średnia rentowność sektora wyniosła 0.9 proc., a w IV kw. 2021 było to -0.5 proc.

Sektor pozostałych usług (tj. budowlane, projektowe, ubezpieczeniowe) praktycznie we wszystkich wykazanych kwartałach notował stratę (za wyjątkiem Q1 2021). W IV kw. 2021 strata wyniosła -185 mln zł, gdzie rok wcześniej było to to -276 mln zł.

Podsumowując PGNiG ma dość zmienne wyniki w poszczególnych sektorach. Wzrosty cen gazu i ropy zwiększają opłacalność wydobycia, ale negatywnie wpływają na segment sprzedaży. Pozytywnie odbierać należy fakt, iż spółka dokonuje przejęć (np. INEOS) i kupuje nowe koncesje na wydobycie. Jeśli ceny węglowodorów utrzymają się na podwyższonych poziomach w długim okresie to na pewno te złoża, które okażą się zasobne pozytywnie wpłyną na wyniki spółki. Z drugiej jednak strony pamiętać trzeba, iż decyzję polityczne dotyczące taryf mogą ograniczać wzrosty tych zysków dla PGNiG jako całości.

Przepływy pieniężne, capex, dług i dywidendaAnaliza przepływów ma pokazać czy spółka pomimo dodatnich wyników finansowych wg zasad rachunkowości memoriałowej jest w stanie generować gotówkę i utrzymywać płynność finansową.

kliknij, aby powiększyćSpółka na przestrzeni ostatnich dwóch kwartałów 2021 wygenerowała ujemny przepływ operacyjny. Było to głównie związane ze wzrostem kapitału obrotowego, w którym zawiązano gotówkę głównie w zapasach i należnościach (łącznie dla tych dwóch pozycji w IV kw. 9 403 mln zł). Wynikało to z faktu wzrostów cen gazu oraz zbudowaniu przez spółkę wymaganego poziomu magazynu. Przepływ na działalności operacyjnej wyniósł -308 mln zł i był on trochę lepszy niż wynik w poprzednim kwartale. Działalność inwestycyjna zakończyła się wynikiem -2 417 mln zł i było to głównie związane z ponoszonymi nakładami inwestycyjnymi.

Reasumując na ujemny przepływ operacyjny wpłynęła sezonowość oraz zawirowania cenowe na rynku gazu. Jest to zestawienie dwóch czynników nad którymi podmiot nie ma kontroli, ale ciekawym jest jak sytuacja będzie wyglądała w I kw. 2022. Generalnie spółka powinna już uwalniać gotówkę z zapasu co poprawiłoby przepływ przynajmniej na poziomie operacyjnym.

Jak można przeczytać w strategii PGNiG, spółka zamierza utrzymać wysoki poziom nakładów (łączny CAPEX w 2021 wyniósł 8 960 mln zł i był najwyższy od 5 lat), w tym głównie na realizację projektów w zakresie utrzymania zdolności wydobywczych, działalności związanej z poszukiwaniem i rozpoznawaniem złóż ropy naftowej i gazu ziemnego oraz budowy sektora elektroenergetycznego. Te działania mają doprowadzić do wzrostu generowanej EBITDA w latach 2023-2026 do średniorocznego poziomu 9 200 mln zł. przy nieprzekraczaniu wskaźnika dług netto do EBITDA poziomu 2.0 i utrzymania polityki dotychczasowej dywidendy. Generalnie z punktu widzenia inwestora długoterminowego deklaracja zarządu jest atrakcyjna, jednakże w branży wydobywczej, paliwowej i energetycznej na poziomie międzynarodowym ryzyk dla takich planów jest ogromna ilość i np. sytuacja geopolityczna na świecie może tu wszystko zmienić. Dlatego też za niezbędne wydaje się być dla każdego akcjonariusza śledzenie sytuacji geopolitycznej na świecie.

kliknij, aby powiększyćPatrząc na poziom zadłużenia podmiotu jest on raczej bezpieczny w stosunku do posiadanej wolnej gotówki. Co prawda na koniec IV kw. 2021 dług netto wzrósł bilansowo o 2 930 mln zł, ale w stosunku do wygenerowanej EBITDA jest to niewiele. Wskaźnik dług netto/EBITDA był na bardzo niskim poziomie 0.4, choć był to najwyższy poziom na przestrzeni ostatnich pięciu kwartałów.

W kwestii polityki rozliczenia z akcjonariuszami PGNiG na lata 2017-2022 przewiduje wypłatę do 50 proc. skonsolidowanego zysku netto w postaci dywidendy, przy czym rekomendacja musi uwzględniać każdorazowo bieżącą sytuację finansową PGNiG i jej plany inwestycyjne.

kliknij, aby powiększyćPatrząc na dane historyczne w okresie kilku ostatnich lat spółka starała się raczej regularnie wypłacać dywidendę, co niewątpliwe jest związane z potrzebami głównego akcjonariusza. Oczywiście stopa dywidendy jest raczej mało atrakcyjna, ale jednak stabilna, co dla długoterminowego inwestora jest dość ważne.

PodsumowanieReasumując, w IV kw. 2021 głównym generatorem zysku operacyjnego był segment wydobycia węglowodorów. Pomogły mu silne wzrosty cen tych surowców, ale zaszkodziły z kolei głównemu segmentowi sprzedaży i magazynowania. PGNiG w 2022 na pewno będzie narażony na ograniczenia dostaw z kierunku wschodniego, choć stara się on bardzo mocno dywersyfikować portfel dostawców droga morską, a także od końca 2022 nowym gazociągiem Blatic Pipe z Norwegii. Niewątpliwie terminowe uruchomienie tego gazociągu oraz sprawne zarządzanie gazoportem w okresie zwiększonych dostaw, będzie kluczowym dla spółki w kwestii odejścia od dostaw ze wschodu. Z drugiej jednak strony bacznie należy obserwować jak będzie zachowywała się rentowność spółki, ponieważ dostawy tankowcami i Baltic Pipe mogą być bardziej pewne, ale pytanie ile droższe. Do tego dochodzi ryzyko prawne dla spółki, ponieważ ustawowo regulowane taryfy mogą również uderzać w zyski i rozliczenie z akcjonariuszami. Sytuacja z początku 2022 jest jednak inna i wyjątkowo dobra dla PGNiG ponieważ to właśnie ta spółka zgarnęła dużą część rządowych rekompensat dla dystrybutorów gazu. Jest to oczywiście niesprawiedliwe, ponieważ widać że spółka skarbu państwa była bez ogródek faworyzowana, a wiele prywatnych firm może utracić płynność (sprzedaż gazu poniżej kosztu zakupu) i zbankrutować. Są to realia konkurencji z państwowymi podmiotami w naszej gospodarce i mówiąc brutalnie trudno cokolwiek na to poradzić. Niewątpliwie jednak dla potencjalnych inwestorów taki parasol ochronny rządu może być dodatkowym atutem inwestycyjnym. Z drugiej strony pamiętać, trzeba iż przyjęte rozwiązania były tylko tym razem korzystne dla spółki a przyszłość może przynieść różne decyzje regulatora i nie zawsze mieć dobry wpływ na biznes.

Założenia strategii PGNiG mimo, że dla potencjalnego inwestora są dość atrakcyjne (nowe koncesje wydobywcze, wzrost zysków, obietnica dywidendy) to jednak w tak nienormalnym środowisku, którym jest wiele znaków zapytania mogą nie do końca być spełnione. Jest to pewne ryzyko, które inwestor musi rozważyć. Jeśli ktoś lubi duże, państwowe podmioty działające w strategicznych sektorach i płacące jakieś skromne, ale względnie stabilne dywidendy PGNiG może być interesujący.

Odrębną rzeczą jest temat przejęcia przez PKN Orlen. W marcu 2022 przyszła pozytywna decyzja z UOKiK w sprawie przejęcia PGNiG. Jedynym warunkiem jest wydzielenie Gas Storage Poland, która zajmuje się magazynowaniem gazu (prawdopodobnie zostanie utworzona tu nowa grupa kapitałowa). Tak duży, nowopowstały podmiot (czyli Energa, Lotos i PGNiG pod wodza PKN) będzie miał niewątpliwie silniejszy głos na światowym rynku surowcowym: lepsze możliwości negocjacyjne, bardziej atrakcyjne kontrakty, warunki finansowania i pozostałe efekty skali nie są bez znaczenia. Oczywiście nikt nie wierzy, że po połączeniu zostanie przeprowadzona restrukturyzacja stanowisk w działach ds. zbędnych i niepotrzebnych, ale mimo to efekt może być interesujący. Kluczowym elementem, o którym jeszcze oficjalnie nic nie wiadomo będzie cena przejęcia itd., choć dyskusje w tym temacie trwają i są na pewno bardzo żarliwe (za przykład może posłużyć ostatnia rezygnacja prezesa PGNiG ze stanowiska, która nieoficjalnie miała być związane ze sporami w sprawie przejęcia przez PKN). Dla głównego akcjonariusza czyli Skarbu Państwa (który ma 72 proc. w PGNiG) może to być mocne zwiększenie udziału w PKN Orlen (udział SP teraz to 27.5 proc.), bowiem transakcja ma być bezgotówkowa. Jeśli dojdzie do wymiany akcji PGNiG i Lotosu udział SP może dojść w „nowym lepszym” PKN do 50 proc.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.