Jak feniks z popiołów – omówienie sprawozdania finansowego Serinus po III kw. 2021 r.Omówienie sprzed dwóch lat zakończyła poniższa sentencja:

Cytat:Wydaje się, że są przesłanki ku temu aby Serinus przetrwał i zaczął generować zwroty, ale jak to w życiu (i w szczególności w spółce) bywa wiele się może jeszcze zdarzyć niespodzianek.

Już dwa miesiące później wybuchła pandemia, która z jednej strony sparaliżowała gospodarki i doprowadziła do tąpnięcia cen węglowodorów z drugiej strony spowodowała duże luzowanie polityk monetarnych na świecie i w konsekwencji obecny wzrost cen.

Niestety spółce nie udało się spłacić kredytu w EBOIR i nastąpiła konwersja zadłużenia na akcje. Obecnie akcjonariuszom już nie grozi podaż ze strony tego banku, gdyż pakiet został sprzedany na AIM. Ze spółki wycofała się też rodzina Kulczyków.

Od strony operacyjnej mieliśmy:

2020 luty – wykonanie i uruchomienie Moftinu 1004

2021 luty – wykonanie i gotowość Moftinu 1008

2021 lipiec – wykonanie Sancrai 1

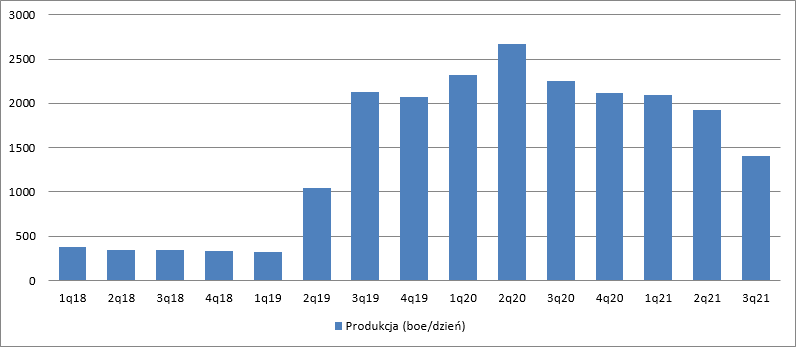

Niestety wykonanie tych prac nie przełożyło się na wzrost wydobycia. Stało wręcz odwrotnie – od II kw. 2020 r. wydobycie spada.

kliknij, aby powiększyćPowody takiego stanu rzeczy są złożone. Przede wszystkim spółka cierpiała na braki środków potrzebnych na inwestycje i to te najbardziej pilne w ramach już pracujących aktywów. Z drugiej strony niskie notowania cen węglowodorów oraz pandemia nie ułatwiały ewentualnych decyzji o uruchomieniu prac. Nie mówię nawet o nakładach początkowych (sejsmika, otwory poszukiwawcze), ale przede wszystkim tych bieżących (inwestycje w pompy itp.).

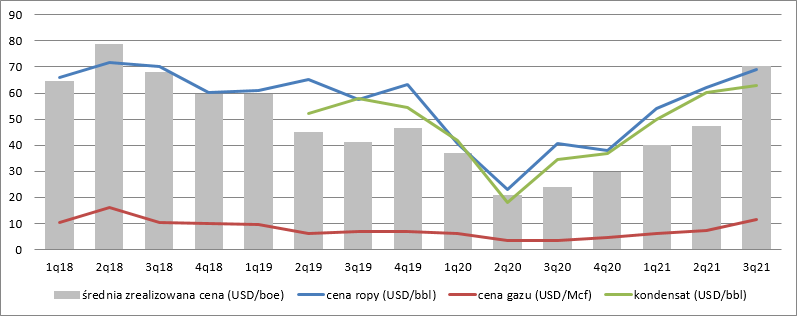

Jak wspomniałem wyżej spółka musiała się zmierzyć z okresem bardzo niskich cen ropy i gazu. W II kw. 2020 r. zrealizowana cena za baryłkę wyniosła zaledwie 20 USD. Dopiero w I kw. 2021 r. cena była wyższa niż rok wcześniej, a okresem żniw był III kw. kiedy zrealizowana cena za baryłkę ekwiwalent wyniosła już ok. 70 USD.

kliknij, aby powiększyćDobre warunki cenowe panowały także w IV kw. 2021 r. Obserwowaliśmy na rynku kw/kw wzrost cen ropy naftowej (z ok. 73 USD/bbl do ok. 79 USD/bbl) i gazu (z 4,2 USD/Mbtu do 4,9 USD/Mbtu), ale wszystko może popsuć ewentualna mniejsza produkcja.

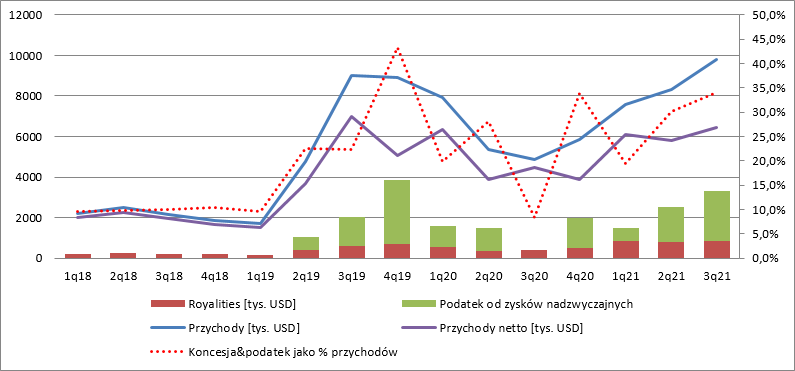

Przychody brutto wyniosły w III kw. 9,8 mln USD i były o 4,9 mln USD (91 proc.) wyższe r/r i 1,45 mln USD (17 proc.) wyższe kw/kw. Oczywiście rosnące ceny powodują wyższe koszty opłat koncesyjnych i podatku nadzwyczajnego w Rumunii. To właśnie z tego powodu przychody netto, czyli po odliczeniu dwóch wspomnianych pozycji tak pięknie nie wyglądają. W okresie od października do końca grudnia 2021 r. zamknęły się kwotą 6,45 mln USD co oznacza wzrost r/r o 51 proc. i 11 proc. kw/kw. Co ciekawe przychody netto spółki są tylko o 5,5 proc. wyższe niż w I kw. 2021 r., a przecież ceny mocno wzrosły – kłania się spadek wydobycia.

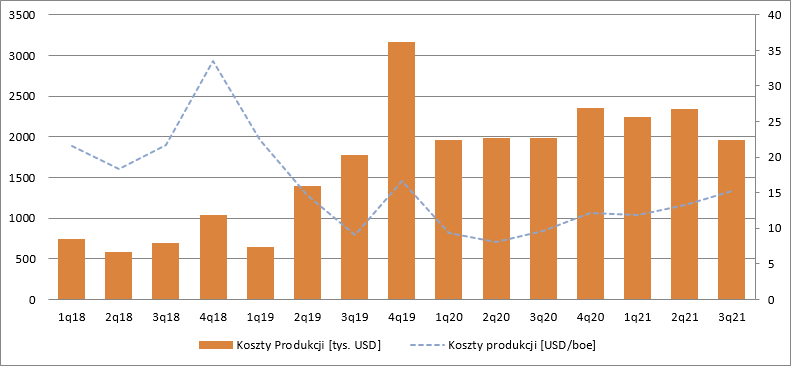

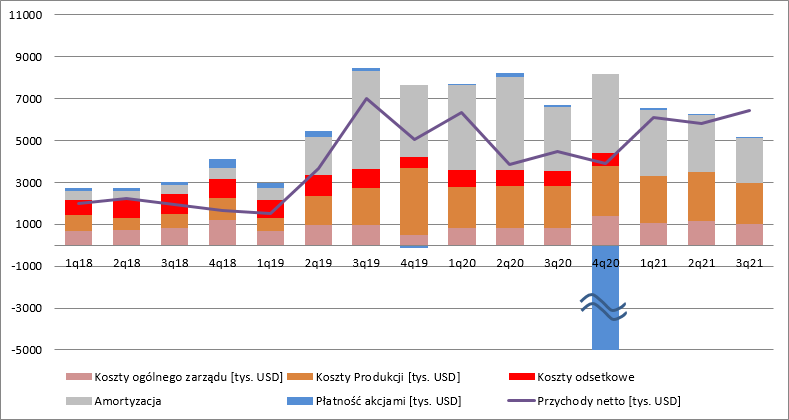

kliknij, aby powiększyćStrona przychodowa to jedno, koszty to drugie. Te dotyczące produkcji były na zbliżonym poziomie r/r i 16 proc. niższe kw/kw, ale mowa o ujęciu nominalnym. W przeliczeniu na baryłkę ekwiwalentu mamy 15,2 USD/boe w III kw. 2021 r. w porównaniu do 13,3 USD/boe kwartał wcześniej i 9,6 USD/boe przed rokiem. Wydaje się, że koszty te w ujęciu nominalnym bez podłączania nowych odwiertów powinny być w miarę stałe w czasie, choć oczywiście mówimy częściowo o płatnościach w walutach lokalnych. Obserwowany wzrost wynika głównie ze spadającej produkcji.

kliknij, aby powiększyćKoszty ogólnego zarządu wyniosły 1 mln USD i były niższe o 13 proc. kw/kw, ale jednocześnie o 18 proc. wyższe r/r. Wzrost r/r wynikać może z czasowego ograniczenia wynagrodzenia rady dyrektorów, które miało miejsce w 2020 r. Jak widać poniżej w czasie pandemii 2020 r. spółka z trudem pokrywała bieżące wydatki na prowadzenie działalności operacyjnej i obsługę długu, nie mówiąc już o generowaniu pozytywnego wyniku na inwestycji, czyli po uwzględnieniu amortyzacji. Przypomnę, że amortyzacja naliczana jest naturalnie, czyli proporcjonalnie do wydobycia. Dzięki konwersji zadłużenia w EBOR w tym roku wynik przestały obciążać odsetki. Jednocześnie spółka na operacji rozpoznała 12 mln USD papierowego zysku. Tlen do krwioobiegu wrócił w I kw. br. -> pojawiła się pozytywna EBITDA (powtarzalna, po oczyszczeniu z ruchu na rezerwach). A w ostatnim kwartale spółka pokazała nawet pozytywny zwrot z inwestycji, czyli dodani EBIT.

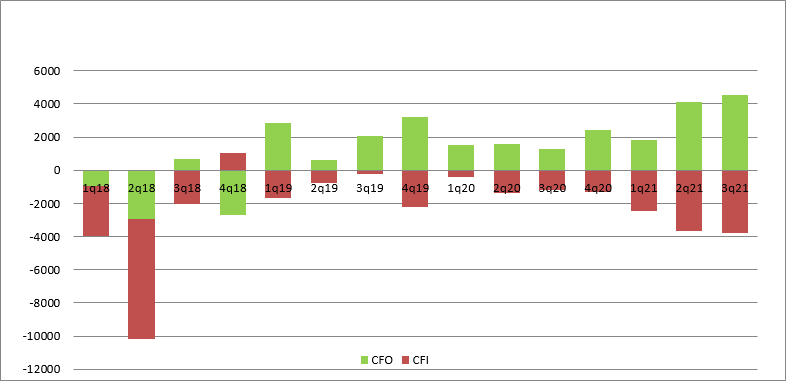

kliknij, aby powiększyćObraz płynący z RZIS potwierdzają przepływy. Te operacyjne były dość niskie w 2020 r. Spółka w tym czasie ograniczyła także wydatki inwestycyjne – z próżnego i Salomon nie naleje. Większy strumień gotówki operacyjnej zaczął się pojawiać w II kw. ur. – ok. 4 mln USD. W związku z opóźnieniami w inwestycjach niemal wszystkie zarobione środki spółka przeznacza na inwestycje i taki stan pewnie chwilę potrwa nawet w obecnych korzystnych warunkach cenowych.

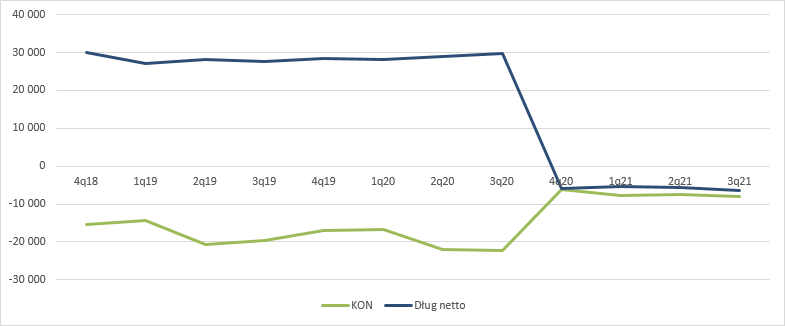

kliknij, aby powiększyćKonwersja kredytu na akcje spowodowała znaczące zmiany w długu netto. Teraz tak naprawdę jest on ujemy i składa się tylko z gotówki. Ujemny kapitał obrotowy także mocno się zmienił w wyniku tejże operacji. Mimo wszystko nadal spółka ma zobowiązania krótkoterminowe większe niż aktywa obrotowe – KON ujemny jest na kwotę 8 mln USD. Biorąc pod uwagę, że Serinus zaczął generować trochę więcej gotówki z operacji, a także fakt, że ceny ropy w wyniku inwazji na Ukrainę przebiły dziś 100 USD/boe należy domniemywać, że spółka problemów z płynnością w najbliższej perspektywie mieć nie będzie.

kliknij, aby powiększyćTo co jej ewentualnie grozi to kolejne odwleczenie inwestycji, a to jest dość kluczowe w nieco dłuższej perspektywie czasowej. Proszę zauważyć, że w 2020 r. znacząco spadły rezerwy. Potencjał odbudował się nieco na poziomie zasobów 2C, ale to wciąż tylko potencjał. Żeby zasoby stały się rezerwami potrzeba decyzji o inwestycji w aktywa, a ta warunkowana jest ekonomiczną opłacalnością.

kliknij, aby powiększyćSerinus przetrwał najgorszy okres, sprzyja mu zewnętrzna sytuacja, ale nie me róży bez kolców. Inwestorom mogą nie podobać się wieczne emisje akcji. OK, nie ma już zadłużenia, więc nie ma ryzyka rozwodnienia przez brak płynności, ale… obecnie mamy 1 140 660 629 akcji spółki, a do tego 32 893 000 opcji na akcje i 2 254 229 warrantów. Teraz niby to nie dużo, ale przed ostatnią emisją akcji było niecałe 250 mln i dawało to rozwodnienie na poziomie 15 proc.

Przy dzisijeszej spadkowej sesji oznacza to kapitalizację na poziomie ok. 780 mln zł, czyli ok. 190 mln USD. Taka wartość spółki znajdzie uzasadnienie przy powtarzalnym wyniku netto na poziomie ok. 19 mln USD, czyli średniokwartalnie ok. 4,2 mln USD. To więcej niż spółka zaraportowała w III kw. – kiedy zysk wyniósł 0,84 mln USD, a przecież przed opodatkowaniem było 0,78 mln USD. Rynek pewnie ma nadzieję, że wysokie (wyższe od tych z III kw.) ceny węglowodorów utrzymają nieco dłużej (co wcale nie musi być prawdą), albo radykalnie wzrośnie wydobycie...

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.