Kiedy gaz i koksik bolą coraz bardziej – omówienie sprawozdania finansowego Stalprodukt (STP) za II kw. 2022 r. Sytuacja rynkowaII kwartał był okresem przełamania trendu wzrostowego na rynku zarówno rudy żelaza jak i stali, choć średnio ceny były nadal bardzo wysokie. Notowania metali i surowców do produkcji wywołane napaścią Rosji na Ukrainę stopniowo ulegały coraz bardziej niedźwiedzim nastrojom, głównie przez zapowiedzi coraz bardziej restrykcyjnej polityki monetarnej banków centralnych.

Ruda żelaza – kontrakt terminowy (Iron Ore; Dolar/t)

kliknij, aby powiększyćStal – kontrakt terminowy (steel rebar; Yuan/t)

kliknij, aby powiększyćOprócz rosnącego kosztu kredytu mieszkaniowego w II kw. cały czas obecny był kryzys na rynku motoryzacyjnym. Ograniczona ilość półprzewodników do aut, mająca swoją przyczynę jeszcze w zerwanych łańcuchach dostaw po pandemii COVID-19 cały czas ograniczała produkcję w sektorze. Ograniczona podaż doprowadziła do skoku cen nowych aut, a to dalej ograniczyło ich sprzedaż (odbiorcy przerzucili się na rynek wtórny, który też zdrożał ale nie aż tak mocno jak pierwotny) i w efekcie produkcję, co zmniejszyło popyt tego sektora na wyroby stalowe.

Sytuacja rynkowa producentów takich jak Stalprodukt (STP) dodatkowo była utrudniona z powodu ciągle wysokich cen energii. Przemysł metalurgiczny jest bardzo energochłonny, co powoduje iż w sytuacji wzrostu surowców energetycznych (szczególnie węgiel i gaz) i cen energii oraz stopniowych spadków wyrobów stalowych marże producentów ulegały redukcji co dokładniej omówimy przy wynikach STP.

Cynk – kontrakt terminowy (Zinc; Dolar/t)

kliknij, aby powiększyćCeny cynku w II kw. 2022 zachowały się podobnie jak stal. Również doszło tu do załamania trendu wzrostowego i cena tego metalu wróciła do poziomu sprzed wojny, przy czym przyczyny takiego stanu były tożsame do rynku stali.

Reasumując, rynek metali ciężkich w II kw. uległ silnym zmianom – doszło bowiem do zmiany trendu cenowego na spadkowy (choć średnio ceny były jeszcze wtedy relatywnie wysokie), który w kolejnych miesiącach jest kontynuowany i przy tak wysokich cenach energii na pewno przełoży się negatywnie na zyski producentów wyrobów stalowych. Przed spółkami z sektora stoi więc trudne zadanie, ale wrócimy do tego w perspektywach.

[/b]Przychody ze sprzedaży[/b]

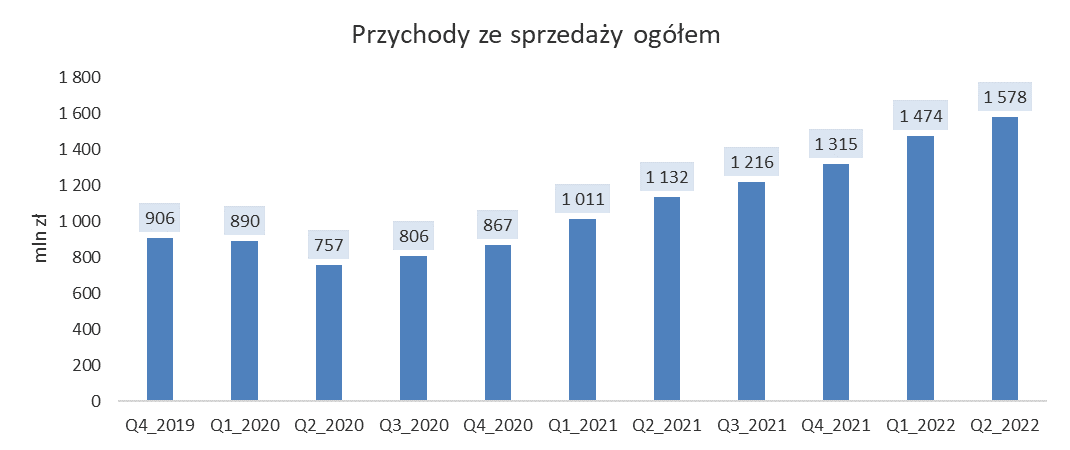

Przychody Stalproduktu od II kw. 2020 roku są cały czas w wyraźnym trendzie wzrostowym. W II kw. 2022 wartość sprzedaży wyniosła 1 578 mln zł i był to maksymalny poziom jaki odnotowano w okresie analizy. W porównaniu do I kw. 2022 r. przychody były większe o +104 mln zł (+ 7 proc.), a w stosunku do analogicznego kwartału roku poprzedniego był to wzrost o +445 mln zł (+39%). Wzrost przychodów rok do roku był więc dość znaczący, ale w ostatnim kwartale dynamika wzrostu spadła poniżej średniej – około 10 proc.

kliknij, aby powiększyćWysoki poziom przychodów w II kw. był jeszcze wynikiem wysokich cen produktów spółki. Pod kątem wolumenów sprzedaży i produkcji II kw. 2022 roku nie był zbyt atrakcyjny, co z fundamentalnego punktu widzenia nie jest to informacją dobrą, szczególnie że spółka mówi wprost o braku sezonowości w swojej działalności. Widać powoli coraz silniejsze wpływy słabnącego rynku, w którym odbiorcy ograniczają zakupy obawiając się coraz gorszej koniunktury w gospodarce. Dodatkowo cena wyrobów stalowych w II kw. była jeszcze relatywnie wysoka, więc część klientów przyjmuje prawdopodobnie strategię „wait and see”, co można zaobserwować w innych branżach.

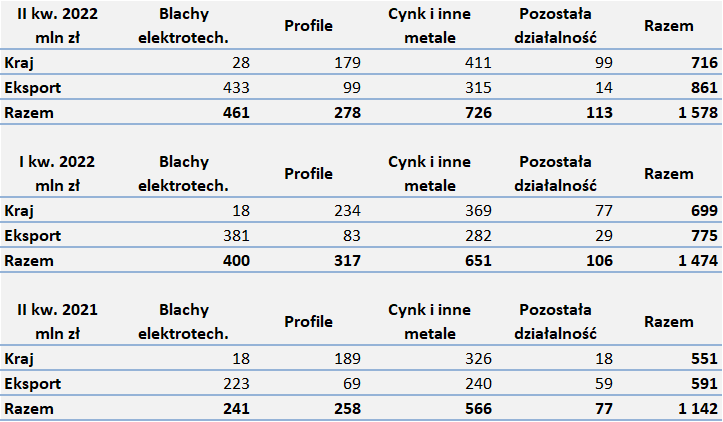

Stalprodukt średnio połowę swoich przychodów generuje na rynkach zagranicznych. Przyglądając się jednak poszczególnym segmentom są one pod tym kątem o wiele bardziej zróżnicowane.

kliknij, aby powiększyćW II kw. 2022, kwartale poprzednim i analogicznym okresie roku poprzedniego relacja pomiędzy sprzedażą krajową a eksportem w przychodach ogółem była raczej stabilna. II kw. przyniósł łączny udział eksportu na poziomie 55 proc. co jest wzrostem o 2 pkt. proc w stosunku do poprzedniego kwartału i 3 pkt. proc. vs analogiczny kwartał roku poprzedniego. W segmencie blach elektrotechnicznych nadal eksport stanowił olbrzymi udział w sprzedaży – około 94 proc. W segmencie profili dominował dalej rynek krajowy, ale w II kw. jego udział spadł do 64 proc. vs 73 proc. w poprzednim kwartale. Sprzedaż cynku i pozostałych metali była nadal dość zrównoważona, udział eksportu wyniósł tu 57 proc. i był to podobny wynik jak w poprzednich kwartałach. Tak więc najbardziej na ryzyko walutowe narażony jest segment blach elektrotechnicznych. Profile i cynk plus pozostałe metale ma udział eksportu trochę niższy, ale i tak średnio 30-40% sprzedaży jest wystawione na wahania kursu.

Transakcję na instrumentach pochodnych – wpływ na przychodySpółka aktywnie zabezpiecza większość swoich transakcji sprzedażowych. Chodzi tu m.in. o: ceny cynku i ołowiu na Londyńskiej Giełdzie Metali (LME) oraz srebra na Londyńskiej Giełdzie Kruszców (LBM). Dodatkowo dochodzą do tego wahania kursów walut, cen energii, koksu, gazu oraz cen uprawnień CO2. Polityka stosowania derywatywów w spółce opisana została szczegółowo w poprzedniej analizie (STALPROD - Spółki od A do Z - GPW - Forum StockWatch.pl), ale tak jak poprzednio wskazujemy wpływ tych instrumentów przed omawianiem wyników, ponieważ mają ona bezpośrednio wpływ na przychody. Generalnie żeby lepiej odwzorować wyniki finansowe poszczególnych okresów spółka stosuje rachunkowość zabezpieczeń (RZ). Przypominając bardzo krótko – wycena instrumentów objętych RZ nie wpływa na bieżące wyniki spółki, tylko wykazywane są w kapitale własnym w bilansie. Instrumenty mają wpływ na RZiS dopiero w momencie ich rozliczenia i korygują przychody ze sprzedaży.

Dalej główny udział w tym portfelu stanowiły transakcje towarowe na cynk, które na koniec II kw. 2022 miały bilansową wartość -121 mln zł (rok wcześniej było to -41 mln zł). Duży udział w portfelu derywatywów RZ na koniec II kw. miały także instrumenty związanymi z transakcjami walutowymi. Ich wartość bilansowa wyniosła -81 mln zł, gdzie rok wcześniej było to zaledwie 2 mln zł. Pozostałe instrumenty finansowe (handlowe, czyli nieobjęte RZ) w Stalprodukcie stanowiły jedynie marginalny udział w portfelu.

W II kw. 2022 wykazano zmniejszenie na przychodach ze sprzedaży z tytułu realizacji instrumentów zabezpieczających (objętych RZ) w wysokości -103 mln zł (na koniec II kw. 2021 korekta wyniosła -9 mln zł).

Wyniki spółkiPoniżej zaprezentowano przychody ze sprzedaży wraz z poszczególnymi poziomami wyników osiąganych przez Stalprodukt. We wszystkich okresach grupa odnotowywała dodatnie wyniki.

kliknij, aby powiększyć

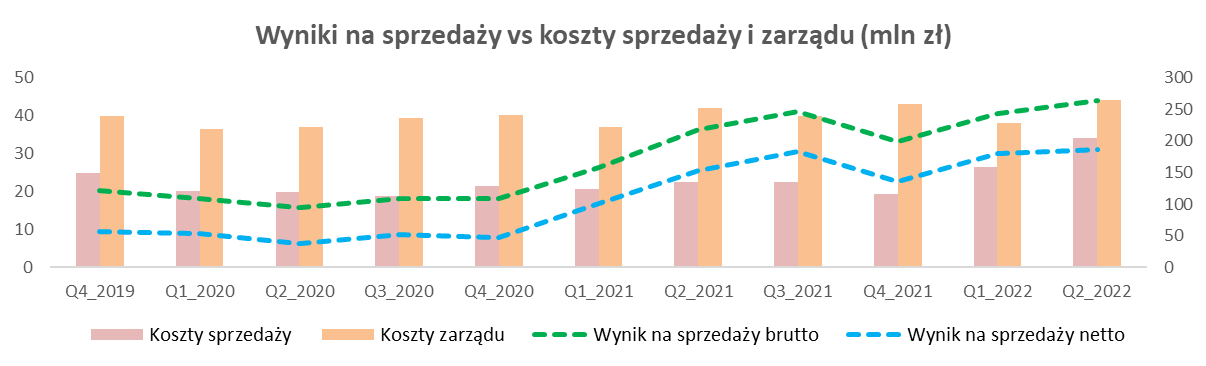

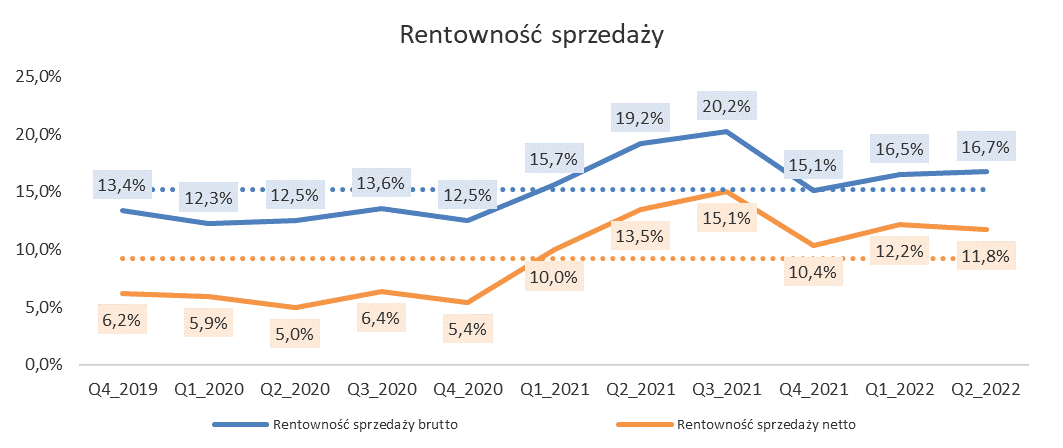

kliknij, aby powiększyćZacznijmy od wyników na sprzedaży – widać iż w II kw. 2022 nominalnie zarówno wynik brutto i netto wzrosły i były one najwyższe w całym okresie analizy. Wynik brutto w II kw. wyniósł 264 mln zł i był lepszy vs ostatni kwartał o +20 mln zł (+8 proc.) oraz niż analogiczny kwartał okresu poprzedniego o 47 mln zł (+22 proc.). Wynik na sprzedaży netto wyniósł 186 mln zł i był lepszy od poprzedniego kwartału o +6 mln zł (+4 proc.) oraz niż analogiczny kwartał okresu poprzedniego o +33 mln zł (+21 proc.). Widać tu (a także na wykresie), iż w ostatnim kwartale bardzo mocno wzrosły koszty sprzedaży. W II kw. wyniosły one 34 mln zł i były wyższe niż w poprzednim kwartale o +8 mln zł (+29 proc.). Widać, iż koszty transportu, załadunków, ubezpieczeń itd. dotknęły rentowność spółki mocniej niż w poprzednich okresach. Koszty zarządu wyniosły 44 mln zł, ale ich wzrost vs ostatni kwartał był trochę niższy – około 6 mln zł (+16 proc.).

kliknij, aby powiększyćKiedy patrzymy na analizę rentowności sprzedaży brutto i netto to widać iż, oba wskaźniki od I kw. 2021 znajdują się powyżej swojej średniej. W II kw. rentowność sprzedaży brutto wyniosła 16.7 proc. i była podobna jak w kwartale poprzednim, ale gorsza o -2.5 pkt proc. niż w analogicznym okresie roku poprzedniego. Rentowność sprzedaży netto wyniosła w II kw. 11.8 proc. i była gorsza od poprzedniego kwartału o -0.3 pkt proc. i do analogicznego okresu roku poprzedniego o -1.8 pkt proc. W przypadku drugiego wskaźnika widać już jego spadek w II kw. 2022 co wynika jak wspomniałem z wyższych kosztów sprzedaży i zarządu.

Na poziomie operacyjnym w II kw. dokonano także w ZGH „Bolesław” zaksięgowania rekompensaty do cen energii elektrycznej (na podstawie ustawy o systemie rekompensat z 2019 roku) w kwocie 5 mln zł (zmniejszenie kosztów energii elektrycznej). Jeśli uwzględnimy dopłatę otrzymaną w I kw. to od początku roku spółka otrzymała łącznie około 23 mln zł.

Pozostała działalność operacyjna w II kw. wyniosła -19 mln zł i miała znacznie większy wpływ na wynik niż w poprzednim kwartale (w I kw. 2022 było to zaledwie +1 mln zł). W raporcie wykazano wzrost odpisu aktualizującego zapasy na kwotę 21 mln zł, co dotyczyło głównie segmentu profili. Odnośnie praw do emisji jedyną informacją w raporcie było zmniejszenie rezerwy netto na CO2 o -6 mln zł..

W II kw. 2022 Stalprodukt odnotował wynik operacyjny na poziomie 166 mln zł. Był to wynik gorszy od kwartału poprzedniego o -14 mln zł (-8 proc.), ale lepszy niż w II kw. 2021 o +6 mln zł (+4 proc.).

Działalność finansowa miała wynik netto na poziomie około -5 mln zł. Przy omawianiu linii finansowej dodać należy, iż mogą tu dać o sobie znać różnice kursowe lub nieobjęte rachunkowością zabezpieczeń derywaty, które dotyczą kolejnych okresów. Jeśli chodzi o zmianę wyceny instrumentów handlowych, których nie obejmuje RZ to w II kw. 2022 wyniosła około -5 mln zł. Spółka nie podaje ile w tej kwocie wynika tylko ze zmiany wyceny, a ile z realizacji instrumentów nieobjętych RZ. Z tytułu jednak, iż kwota ta jest mało istotna w RZiS spółki można pominąć wyjęcie wartości wyceny instrumentów nieobjętych RZ z wyniku finansowego.

W II kw. 2021 zysk netto wyniósł 115 mln zł, czyli mniej niż w kwartale poprzednim o -37 mln zł (-24 proc.) i mniej do analogicznego kwartału roku poprzedniego o -24 mln zł (-18 proc.). Krótko podsumowując jeszcze kwestie podatkowe w II kw. efektywna stopa podatkowa (iloraz naliczonego podatku CIT w stosunku do podstawy opodatkowania) wniosła 29 proc., a w analogicznym okresie roku 2021 było to 15 proc. Wynika to najprawdopodobniej z faktu, iż w II kw. spółka stworzyła różne rezerwy (np. rezerwa remontowa, rekultywacja terenu, na odszkodowania), które wg ustawy o podatku CIT nie stanowią kosztu otrzymania przychodu i dlatego podatek uplasował się na tak wysokim poziomie w RZiS.

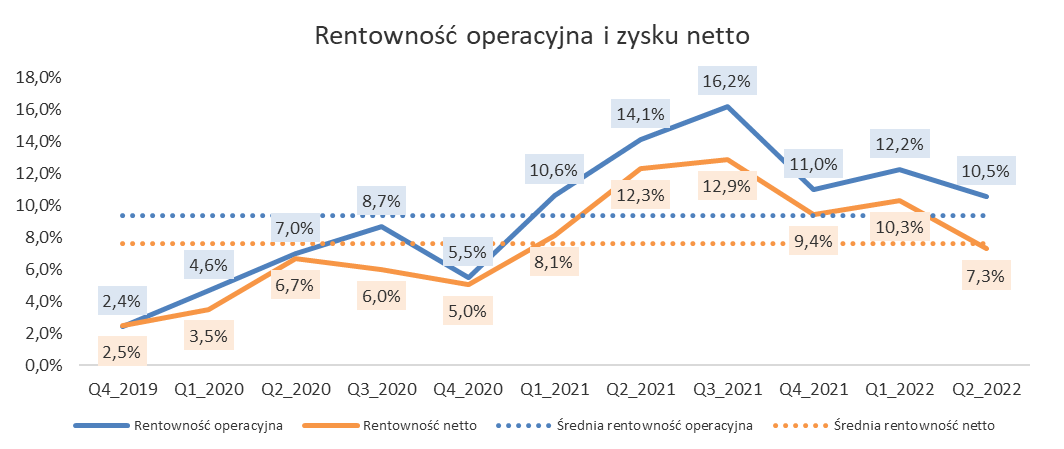

kliknij, aby powiększyćRentowność STP jak widzimy na powyższym wykresie od III kw. 2021 podlega spadkom. W II kw. 2022 wskaźnik operacyjny wyniósł 10.5 proc. i był gorszy niż w poprzednim kwartale o -1.7 pkt. proc. oraz o -3.6 pkt proc. niż w analogicznym kwartale roku poprzedniego. Można wnioskować, iż rosnące koszty operacyjne, szczególnie surowce i energia zjadają już coraz mocniej zyski spółki w sytuacji gdzie jej przychody są rekordowe. Na poziomie netto wskaźnik wygląda jeszcze gorzej. W II kw. osiągnął on poziom 7.3 proc i był niższy od poprzedniego kwartału o -3 pkt. proc. oraz o -5 pkt proc. vs analogiczny okres roku poprzedniego. Wskaźnik netto spadł także poniżej średniej rentowność w okresie analizy, która wyniosła 7.6 proc.

Segmenty

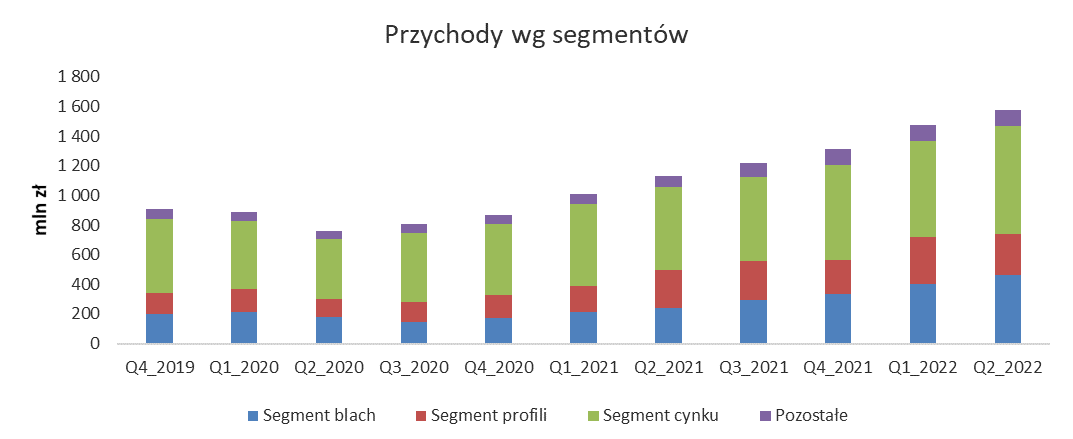

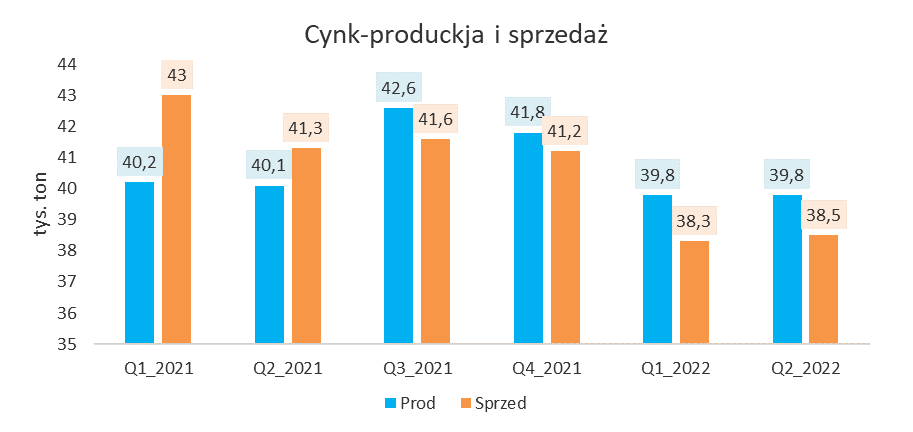

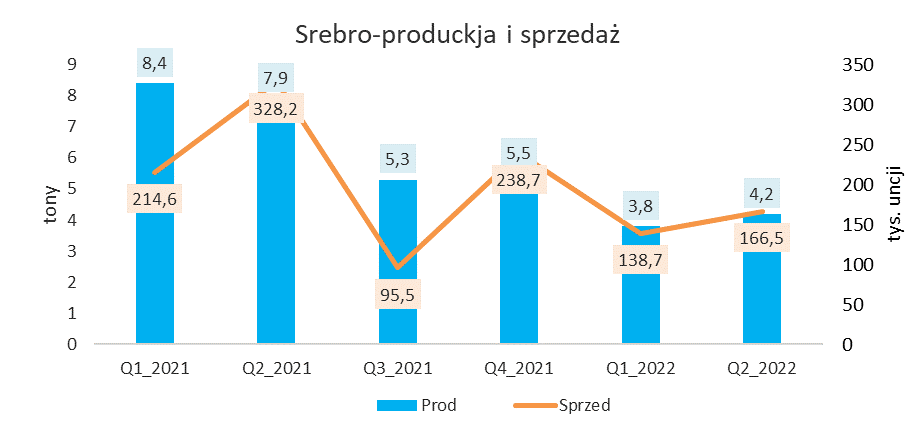

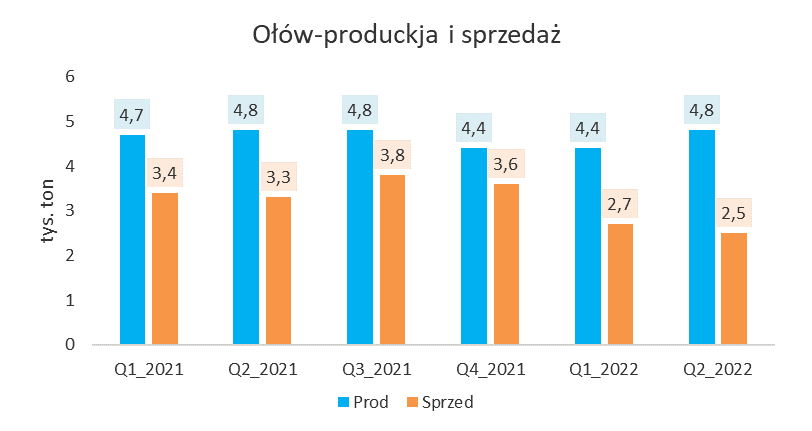

kliknij, aby powiększyćGłównym źródłem przychodów jest nadal segment cynku i pozostałych metali. Średnio w okresie analizy udział tego segmentu w przychodach plasował się na poziomie 51 proc. W II kw. 2022 udział ten wyniósł 46 proc., a nominalna wartość sprzedaży osiągnęła poziom 726 mln zł (maksimum w analizowanym okresie). Drugi co do wielkości segment, czyli segment blach elektrotechnicznych osiągnął średni udział w przychodach na poziomie 23 proc. W II kw. 2022 osiągnął on udział na poziomie 29 proc. (nominalnie było to 278 mln zł). W segmencie profili średni udział w przychodach w przedstawionym okresie wyniósł 18 proc. i w II kw. wyniósł dokładnie tyle samo. Przychody z pozostałych segmentów stanowią marginalny wpływ na całkowitą sprzedaż - średnio jest to 7 proc. udziału.

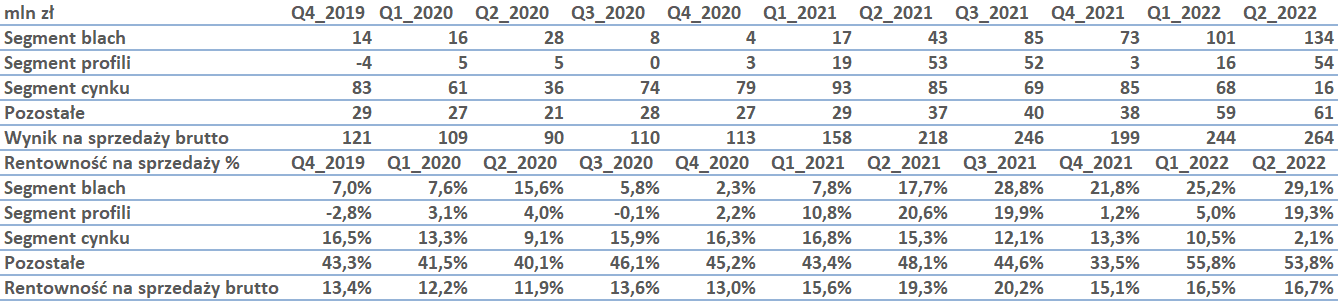

kliknij, aby powiększyćWyniki na sprzedaży brutto w poszczególnych segmentach w II kw. 2022 były raczej dobre za wyjątkiem segmentu cynku i innych metali (potocznie nazywany segmentem cynku, ale jest tu też ołów i srebro), który wypadł trochę słabo. Odnotował bowiem zysk na poziomie tylko 16 mln zł i był on niższy niż wynik w poprzednim kwartale o -52 mln zł oraz niższy o -69 mln zł niż w analogicznym kwartale roku poprzedniego. Średnia rentowność tego segmentu w analizowanym okresie uplasowała się na poziomie 12.8 proc., a w II kw. wyniosła zaledwie 2.1 proc.

Na przestrzeni ostatnich dwóch kwartałów słabo wypadły wolumeny sprzedaży cynku i ołowiu. Sprzedaż srebra w uncjach też raczej nie zachwyciła, choć była lepsza niż w ostatnim kwartale (przy jednostkach tego metalu trzeba uważać gdyż sprzedaż podawana jest w uncjach, ale produkcja w tonach, gdyż chodzi tu o tzw. metal Dore’a czyli osuszony i przetopiony szlam anodowy, z którego potem wytapia się anody i oczyszcza je dla otrzymania srebra). Ceny metali ciężkich były w II kw. nadal dość wysokie z powodu jeszcze wysokich zamówień a z drugiej strony słabej podaży i rekordowo niskich stanów magazynowych. Wysokie ceny metali jednak nie przełożyły się na wysokie zyski segmentu z powodu silnego wzrostu surowców energetycznych – głównie gaz i koksik (inaczej pył koksowy, czyli koks o średnicy ziaren od 0 do 10 mm). Pamiętajmy, iż w razie pojawienia się recesji powinno spaść zapotrzebowanie na metale ciężkie, a co za tym idzie powinny spaść ich ceny. Jest to ryzykowne dla STP ponieważ ceny surowców energetycznych takich jak gaz zależą obecnie w dużej mierze od geopolityki i one już w obliczu spowolnienia gospodarczego tanieć nie muszą. Do perspektyw jednak wrócimy w podsumowaniu.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć W segmencie blach elektrotechnicznych odnotowany został dalszy wzrost cen produktów w II kw. 2022, przy trochę słabszych wolumenach rok do roku (ponad 2 proc. spadku). Wynik na sprzedaży brutto był rekordowy i wyniósł 134 mln zł i był wyższy o +33 mln zł vs poprzedni kwartał i o +91 mln zł vs analogiczny kwartał roku poprzedniego. Średnia rentowność w analizowanych okresie wyniosła 15.3 proc., a w II kw. 2022 było to rekordowe 29 proc. Początek roku był bardzo dobry pod kątem zyskowności sektora i tu jak wskazuje STP w swoim raporcie bardzo pomogły wyniki zakładu z Republiki Czeskiej (można spekulować, iż tam ceny surowców energetycznych są tańsze niż w Polsce i dlatego nie uderzają tak w wyniki operacyjne). Spółka zaznacza jednak, iż europejski rynek blach generalnie jest dalej pod presją bardzo wysokich cen energii i konkurencji z poza UE gdzie nie ma opłat za emisję CO2.

Prawa do emisji CO2 (EU Carbon Permits; EUR)

kliknij, aby powiększyćCo do kosztów pozwoleń na emisję CO2 widać, iż po załamaniu się rynku wywołanym napaścią Rosji na Ukrainę, ceny uległy szybkiemu odbiciu i wróciły do poziomów podobnych jak przed wojną. W okresie II kw. ulegały one konsolidacji w przedziale 78-90 EUR. Na przełomie sierpnia i potem września doszło do skokowego wzrostu cen pozwoleń do poziomu około 97 EUR, a potem drastycznego spadku do 70 EUR. Widać jak bardzo rynek jest rozchwiany i nieprzewidywalny, co dodatkowo komplikuje sytuacje na rynku wyrobów stalowych. Generalnie wysokie ceny pozwoleń na emisję CO2 to zła informacja dla producentów wyrobów stalowych, ponieważ dalej będą determinowały wysokie ceny energii, które przełożą się negatywnie na rentowność sektora. Trzeba też dodać, iż w II kw. 2022 odczuwalny był dość znaczący import blach ze wschodu, których ceny są znacznie niższe niż wyrobów europejskich. Największym producentem i konsumentem blach elektrotechnicznych są Chiny, więc to właśnie od działań tego państwa wiele będzie zależało. Zakłada się, iż w Chinach, ale i np. w Rosji magazyny blach są dobrze zatowarowane i jedynym co ogranicza wzrost ich dodatkowego eksportu do Europy jest logistyka i geopolityka.

Segment profili uzyskał w II kw. 2022 wynik na sprzedaży brutto na poziomie 54 mln zł i było to o +38 mln zł lepiej niż w poprzednim kwartale, ale tylko o +1 mln zł niż w analogicznym okresie roku poprzedniego. Średnia rentowność sektora na przestrzeni analizowanego okresu wyniosła rekordowe 7.6 proc., a w II kw. było to aż 19.3 proc. Niestety sprzedaż wolumenowo spadła II kw. bardzo mocno. W I kw. był wzrost rok do roku o +18 proc. r/r, a jak porównamy ilości I półrocze 2022 i 2021 to jest już niżej o -6.5 proc. Spółka nie podaje osobno danych dla II kw., ale widać że musiał być słabiutki i wyniki zrobiły tylko ceny. Przyczyną niskiego popytu były właśnie ceny, które nie były akceptowane przez rynek. Zapowiedzi Zarządu o słabym wolumenowo II kw. się sprawdziły. Kolejną negatywną sprawą dla STP był fakt, iż jeden z głównych konkurentów spółki – Grupa Węglokoks, otrzymała transfer środków ze Skarbu Państwa jako wykonawca olbrzymiego zamówienia rządowego – dostawa profili do budowy zapory na granicy z Białorusią.

Jeśli chodzi o działalność pozostałą (usługi budowlane, projektowe, cynkowania, ochrony i hotelarskie) w II kw. 2022 zysk na sprzedaży brutto wyniósł około 61 mln zł i był o +2 mln zł (+3 proc.) lepszy niż w poprzednim kwartale. Do analogicznego kwartału roku poprzedniego wynik na sprzedaży brutto był lepszy o +24 mln zł (+63 proc). Zyski z działalności pozostałej charakteryzują się średnią rentownością na poziomie 45%, z czego w I kw. 2022 odnotowano jej poziom 53.8%.

Jak już wspomniałem w ostatniej analizie Stalprodukt nie posiada żadnych aktywów na terenie Ukrainy ani Rosji, a główne dostawy surowców czerpie z Polski i rynków zachodnich.

Przepływy pieniężne, dług i dywidenda

kliknij, aby powiększyćStalprodukt w analizowanym okresie na działalności podstawowej osiągał raczej pozytywne przepływy, ale w II kw. przepływ wyniósł -62 mln zł i był gorszy niż w poprzednim kwartale o -196 mln zł, a w relacji do analogicznego kwartały roku poprzedniego o -142 mln zł. Głównie zawiniły tu zapasy, w których ugrzęzło w II kw. -246 mln zł co wynikało głównie jeszcze z wysokich cen wyrobów stalowych.

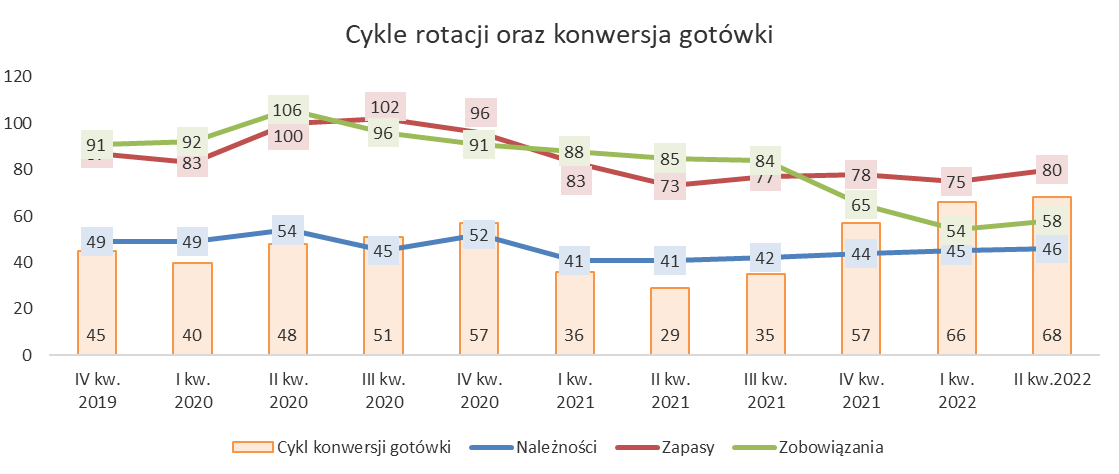

kliknij, aby powiększyćSpójrzmy teraz na sprawność zarządzania posiadanymi aktywami przez STP. W II kw. 2022 wskaźnik rotacji zapasów wyniósł około 80 dni. Był on wyższy niż w analogicznym kwartale roku poprzedniego o 7 dni (informacja negatywna, gdyż mamy trochę gorszy obrót zapasami). Rotacja należności wyniosła w II kw. 2022 46 dni i była wyższa rok do roku o około 5 dni (informacja negatywna, gdyż wydłużył się nam średni czas spływu zapłaty od klientów). Zachowanie powyższych wskaźników spowodowało nam wydłużenie rok do roku tzw. cyklu operacyjnego o 12 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Jeśli chodzi o zobowiązania to w II kw. 2022 cykl ich rotacji wyniósł 58 dni i oznaczał spadek aż o -27 dni rok do roku, co dla spółki oznaczało skrócenie czasu kiedy reguluje swoje płatności z dostawcami (informacja negatywna). Aby podsumować jednak tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). Niestety cykl konwersji zwiększał sie w trzech ostatnich kwartałach. W ostatnim raportowanym kwartale w porównaniu II kw. 2022 do analogicznego kwartału roku poprzedniego wydłużył się on aż o +39 dni i to jest podstawowa przyczyna słabego przepływu operacyjnego.

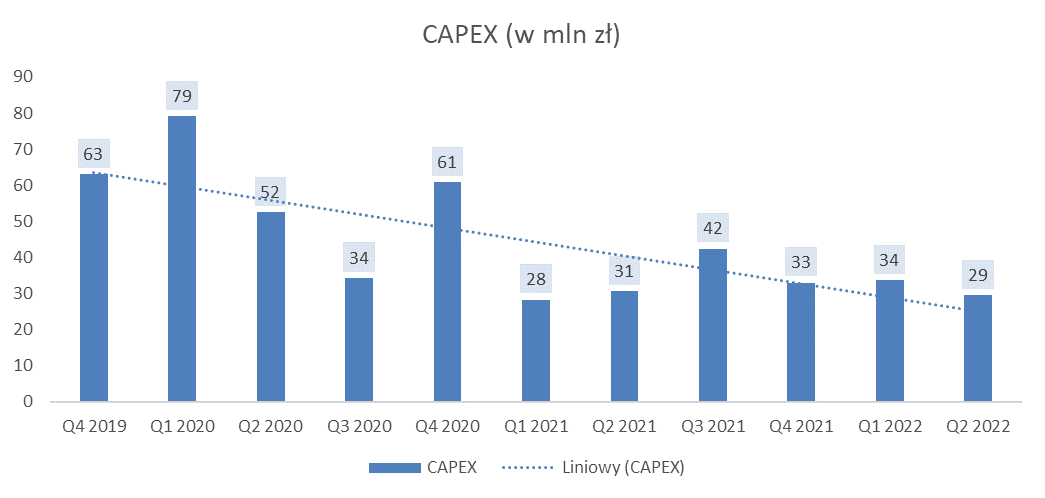

Jeśli chodzi o działalność inwestycyjną spółka ponosi regularne wydatki. Nakłady ogółem wyniosły w II kw. 2022 około 29 mln zł (w analogicznym kwartale roku poprzedniego było to 31 mln zł). Najbardziej kapitałochłonny jest oczywiście segment produkcji cynku i pozostałych metali, w II kw. 2022 wydano na niego 14 mln zł (gdzie w analogicznym kwartale roku poprzedniego wydano prawie 30 mln zł). Z poniższego wykresu wydatków CAPEX w STP widać jednak, iż spółka w kilku ostatnich kwartałach zmniejszyła swoje nakłady. Trend wydatków jest spadkowy.

kliknij, aby powiększyćMożna, zakładać iż STP ogranicza inwestycje jedynie do odtworzenia majątku kumulując gotówkę. Pytanie brzmi: tylko po co? Czy wynika to z obaw przed recesją, spadkami cen swoich produktów i wysokimi kosztami mediów ? Czy może jednak jest planowana jakaś większa inwestycja ? Czy może będzie w przyszłości jakiś ruch na rozliczeniach z akcjonariuszami? Spójrzmy więc na gotówkę, dług netto i wskaźniki zadłużenia:

kliknij, aby powiększyćPatrząc na poziom zadłużenia podmiotu jest on bardzo bezpieczny w stosunku do posiadanej wolnej gotówki. We wszystkich kwartałach poziom długu netto (czyli zadłużenie oprocentowane minus posiadana gotówka) jest ujemny, co oznacza że posiadane środki pieniężne są o wiele wyższe nie dług spółki.

W kwestii polityki rozliczenia z akcjonariuszami spółka stara się w miarę regularnie wypłacać dywidendę.

kliknij, aby powiększyćDywidenda wypłacana przez Stalprodukt charakteryzuje się jednak poziomem kilku złotych na akcję, co przy jej cenie rynkowej kształtuje stopę dywidendy na poziomie dość niskim. Średnia stopa dywidendy za lata 2010-2021 wyniosła 1.23 proc. co czyni ją raczej mało atrakcyjną dla inwestorów dywidendowych. W momencie pisania niniejszej analizy wypłacona została finalnie dywidenda za 2021 rok (wyłata była w lipcu 2022) w wysokości 12 zł na akcję i stopie dywidendy 4.5 proc. Jest to wynik najlepszy w okresie analizy, jednakże jak już wspomniałem wcześniej nie można tylko na podstawie jednej decyzji zakładać jakiś większym zmian dla polityki dywidendowej na przyszłość. Nie ma raczej żadnej nowej strategii w tym obszarze. Przypomnijmy że, za cały rok 2021 wypracowano 488 mln zł zysku, a na dywidendę przekazano 67 mln zł, co daje około 14 proc udziału. Reszta trafi na kapitał rezerwowy, więc STP pływa na razie w gotówce.

PodsumowanieReasumując nominalnie wyniki Stalprodukt za II kw. 2022 są bardzo dobre, choć to zasługa sytuacji na światowych rynkach i jeszcze wysokich cen wyrobów stalowych. Kiedy popatrzymy jednak na wskaźniki rentowności biznesu jest coraz słabiej. Głównymi problemami od strony fundamentalnej może być słaby popyt na wyroby spółki z powodu historycznie wysokich cen, dalsze wzrosty cen energii (rosnące surowce typu gaz/węgiel i koks plus prawa do emisji CO2), zaburzenia dostępności rudy żelaza i stali w Europie (z powodu wojny na Ukrainie – choć tu na razie STP sobie radzi), a także recesja spowodowana walką z inflację w światowej gospodarce. Najgorszą sytuacją byłoby załamanie cen wyrobów stalowych przy wysokich cenach surowców energetycznych, które winduje sytuacja geopolityczna. Wtedy STP na pewno pożegna się z dobrymi wynikami. Pod kątem płynności i zadłużenia Stalprodukt też jest bezpieczny, choć oceniając cykle rotacji należy bacznie obserwować czy nie będą pogłębiały się negatywne zmiany w cyklu konwersji gotówki.

Tak więc – na ten moment Stalprodukt jest dalej zdrową spółką, ale perspektywy pokazują wiele negatywnych scenariuszy. Na minus spółki działa także niski poziom dywidendy, a wysoki poziom trzymanej gotówki. Rozumiem, że spółka albo się boi przyszłości albo planuje jakąś inwestycję i odkłada na nią do skarpety, nie chcąc się zadłużać zbyt mocno – pytanie tylko czemu Zarząd nie informuje o tym wprost. Nic nie widać w raportach ani w Googlach, więc trochę to słabe. Z punktu widzenia zarządzania wartością dla akcjonariuszy trzymanie gotówki w firmie nie wiadomo po co nie jest zbyt efektywne. A jeśli już spółka się boi przyszłości i utraty płynności powinno o tym bardzo jasno zakomunikować.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.