Zwrotny roślinny handel - omówienie sprawozdania finansowego GK Hortico po III kw. 2021 r. Grupa Hortico zajmuje się przede wszystkim zaopatrzeniem ogrodnictwa, w szczególności poprzez handel hurtowy oraz detaliczny środków ochrony roślin, nawóz, nasion i innych produktów do produkcji rolnej i ogrodniczej. Spółka jest notowana na rynku NC już od 11 lat. Oznacza to również, że sprawozdania sporządzane są zgodnie z polską Ustawą o Rachunkowości (UoR) i zawierają w zasadzie niezbędne minimum, w szczególności jeśli chodzi o raporty kwartalne. Trzeci kwartał 2021 roku był kolejnym z rzędu okresem, w którym spółka istotnie poprawia swoje wyniki sprzedażowe.

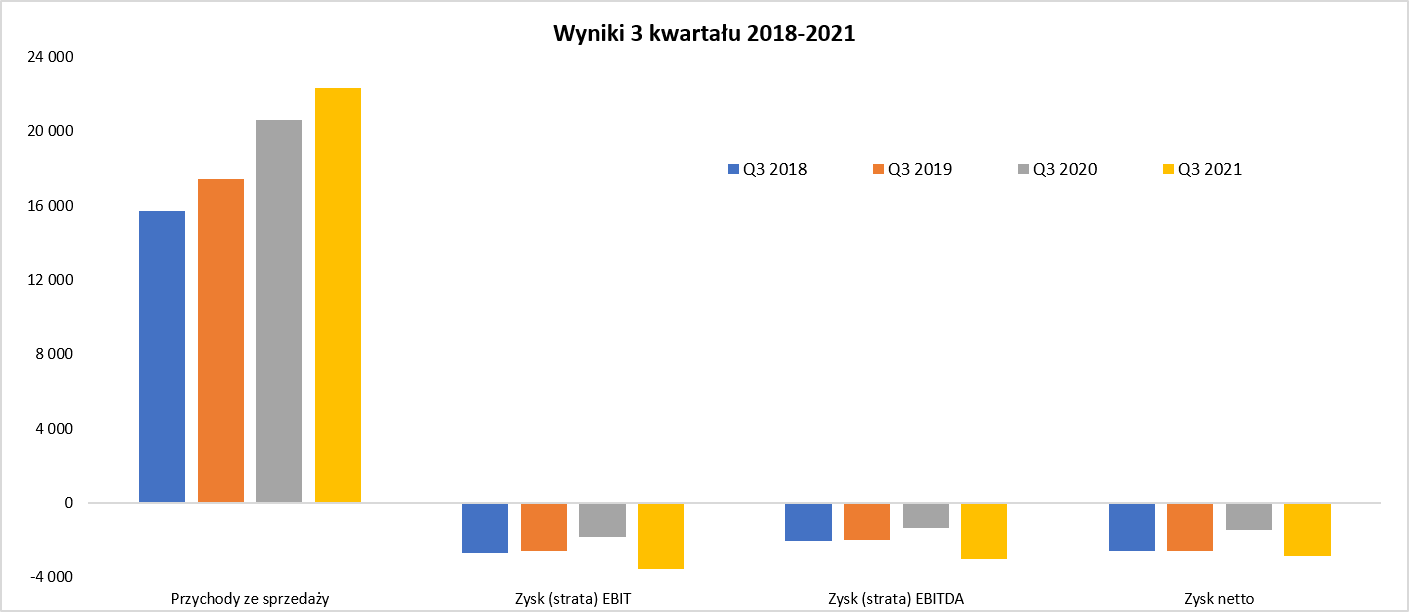

kliknij, aby powiększyćW analizowanym okresie 3-miesięcznym 2021 roku grupa zaraportowała sprzedaż w kwocie 22,3 mln zł, co dało dodatnią dynamikę + 8,4 proc. r/r. Od razu trzeba zaznaczyć, że od początku 2021 roku w konsolidacji jest uwzględniany nowo nabyty podmiot Ogrofol. Niestety nie wiemy jakie wyniki w 2021 uzyskuje ta spółka, ale w całym 2020 roku jej sprzedaż wyniosła 9,2 mln zł, przy zysku operacyjnym na poziomie 0,34 mln zł i zysku netto 0,16 mln zł. Standardowo można by podzielić kwotę 9,2 mln zł i założyć, że w sprzedaży Q3 jest ok. 2,0-2,5 mln zł obrotu nowej spółki. To zaś by oznaczało, że organiczny wzrost (+1,7 mln zł r/r) w zasadzie zamieniłby się w spadek.

Nie jesteśmy jednak w standardowej spółce, o czym świadczy krótki list do akcjonariuszy pisany przez Prezesa w sprawozdaniu kwartalnym.

kliknij, aby powiększyćPisząc wprost,

spółka wskazuje, że w kwartalnym sprawozdaniu (Q3) występują duże zwroty towarów sprzedanych w poprzednich dwóch okresach (Q1 i Q2) co powoduje oczywiście cofnięcie sprzedaży i zysków z poprzednich okresów. Niestety, jak rozumiem, spółka nie szacuje rezerwy na zwroty w Q1 i Q2, gdzie wykazuje, jak zobaczymy później, bardzo dobre wyniki. Trudno powiedzieć, czy audytor akceptuje takie podejście księgowe, ponieważ na rynku NC bada on tylko sprawozdanie roczne i nie robi przeglądu półrocznego. Spółka raportuje według UoR i być może takie podejście jest do obronienia z punktu widzenia formalnego. W wypadku raportowania według MSSF raczej nie byłoby to możliwe. W każdym razie brak szacowania zwrotów już w chwili sprzedaży dość skutecznie uniemożliwia analizę rentowności kwartalnych wyników.

Na poziomie straty operacyjnej mamy aż -3,56 mln zł w porównaniu do -1,83 mln zł rok wcześniej oraz -2,59 mln zł dwa lata temu. Niestety raport w mojej ocenie jasno nie tłumaczy powodów aż tak słabego wyniku. Co prawda możemy wyczytać, że „Model biznesowy PNOS (i całego hobbystycznego rynku nasion w Polsce) jest oparty o sprzedaż do klientów z prawem zwrotu. Dynamiczny wzrost sprzedaży realizowany przez tę spółkę powoduje, iż również rośnie wartość zwrotów rozliczanych korektami faktur sprzedaży przede wszystkim w 3 kwartale danego roku obrotowego”, ale nie do końca mnie to przekonuje. Sprzedaż w pierwszym półroczu co prawda rosła bardzo ładnie (+27 proc. r/r)., ale rentowność towarowa wyniosła w Q3 zaledwie 10,8 proc., czyli aż o 8,0 p.p. mniej niż rok wcześniej. To zaś mocno sugeruje, że zwroty musiały być sporo wyższe niż rok wcześniej i wyższe niż dynamika sprzedaży w pierwszym półroczu. Dodatkowo patrząc na sytuację na rynku nawozów można jednak było się spodziewać wzrostu ich cen w drugiej połowie roku, co powinno przełożyć się na wyższe marże, zakładając, że spółka miała pewną ich część na zapasie kupioną po tańszych cenach. Tak więc albo zwroty były sporo wyższe niż rok wcześniej, albo dodatni efekt marży na nawozach został przesunięty na Q4 2021. Oczywiście mogła to też być kompilacja tych dwóch czynników.

Patrząc na koszty rodzajowe również znajdujemy potwierdzenie słabego wyniku przede wszystkim w niskiej pierwszej marży (towarowej). Wyniosła ona w analizowanym kwartale zaledwie 2,37 mln zł w porównaniu do 3,78 mln zł rok wcześniej. Gdy do tego dodamy wzrost rodzajowych kosztów operacyjnych o 0,77 mln zł (6,48 mln zł vs 5,71 mln zł co daje dynamikę 13,5 proc. także wyższą od dynamiki sprzedaży) otrzymujemy różnicę 2,18 mln zł. Jest ona dodatkowo pomniejszona o zmianę salda na pozostałej działalności operacyjnej o 0,47 mln zł. Niestety w tym wypadku nie mamy not i musimy czekać na sprawozdanie roczne.

Podsumowując trzeba jednak stwierdzić, że słaby wynik trzeciego kwartału to po prostu niska marża towarowa, co wprost sugeruje, że miały tutaj miejsce dość duże, zapewne istotnie większe niż rok wcześniej, zwroty towarów. Na poziomie wyniku netto mamy -2,83 mln zł, co daje wynik r/r gorszy o 1,41 mln zł, na co również wpływa negatywny efekt podatku dochodowego w trzecim kwartale w związku z poniesioną stratą. Skoro wyniki trzeciego kwartału trudno interpretować zobaczmy jak wyglądają one z perspektywy 12 miesięcy narastająco.

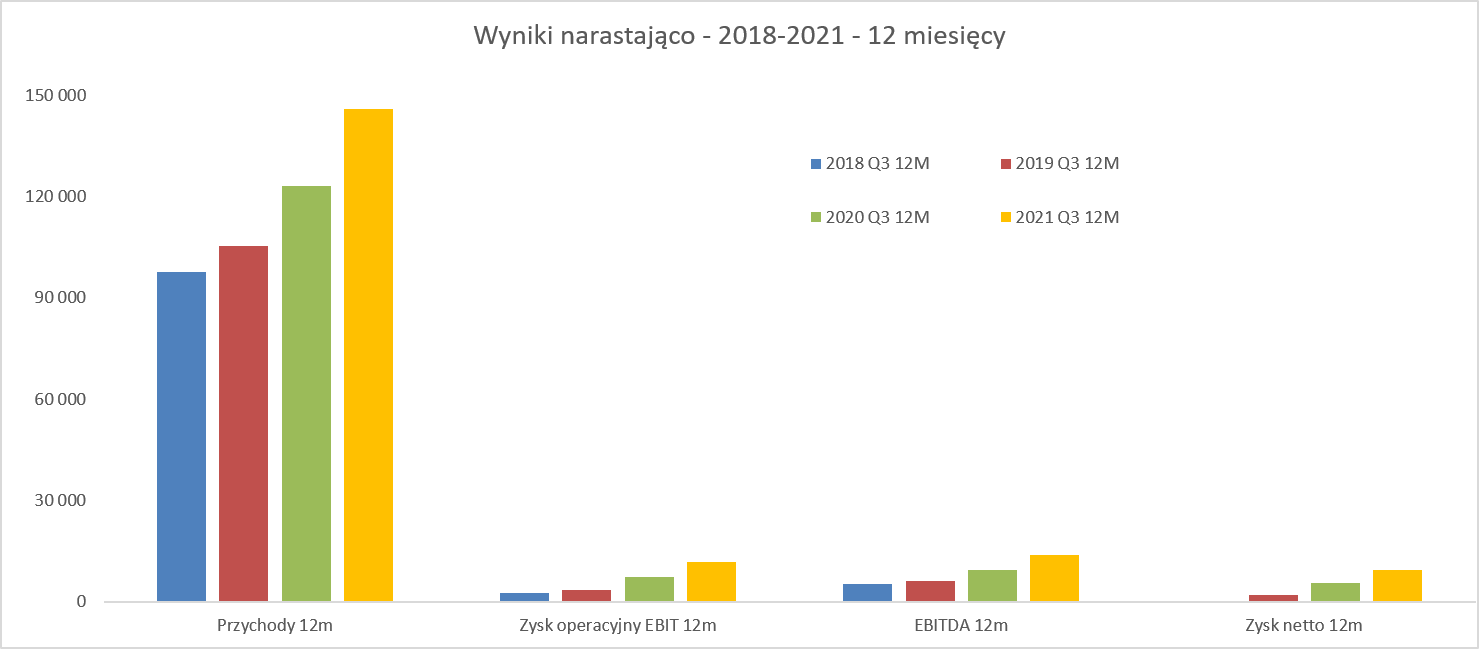

kliknij, aby powiększyćTutaj mamy już sporo lepszy humor, ponieważ wyniki są istotnie lepsze. 12-miesięczna sprzedaż wyniosła 146 mln zł (+18,5 proc. r/r), przy zysku operacyjnym 11,7 mln zł (+60 proc.) oraz zysku netto +9,4 mln zł, co daje dynamikę na poziomie ponad 75 procent. Jak widać na powyższym wykresie wyniki są również lepsze od 12-miesięcznych okresów kończących się 30 września 2019 i 2018 roku. Ogólnie można zauważyć rosnącą sprzedaż i poprawiającą się zyskowność na przestrzeni ostatnich lat. Spójrzmy jeszcze na wyniki w ujęciu kwartalnym z dłuższej perspektywy.

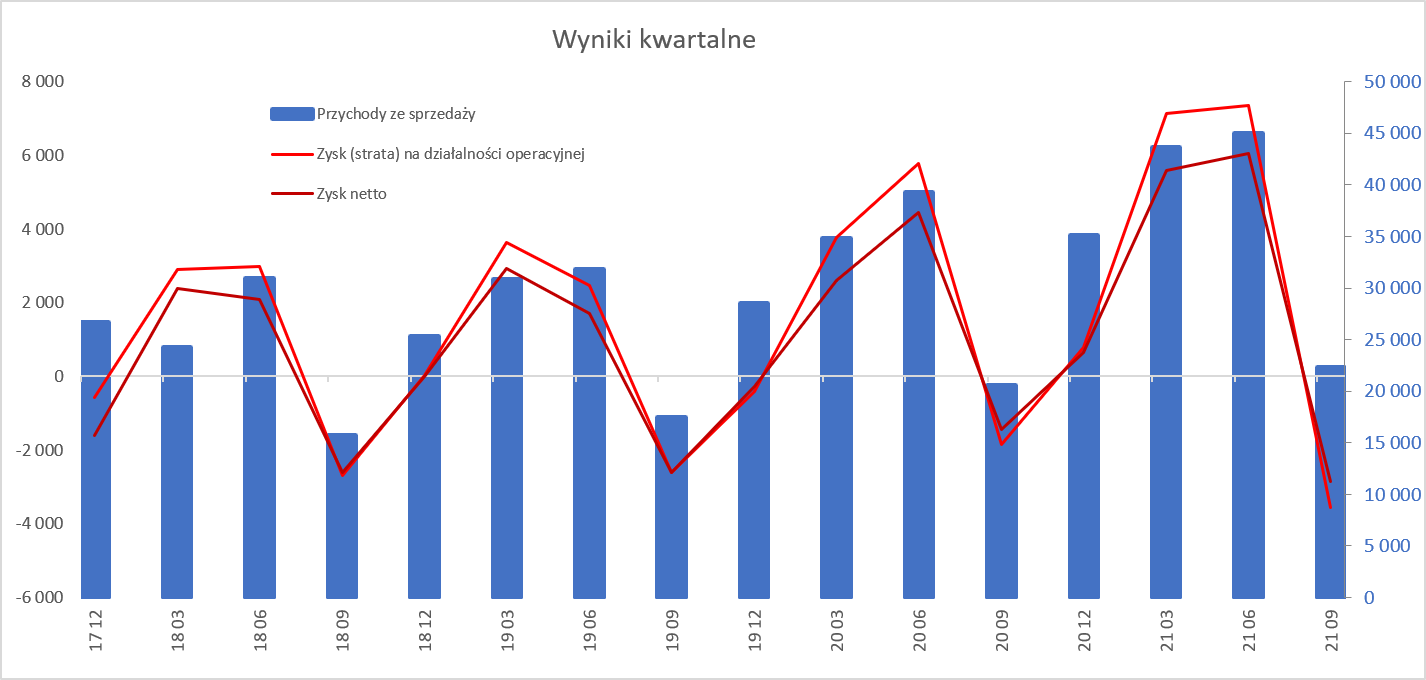

kliknij, aby powiększyćWidzimy tutaj efekt, o którym pisałem na początku analizy. Brak szacowania rezerwy na zwroty wpływa na bardzo dobre wyniki w pierwszym półroczu i ponoszenie straty w trzecim kwartale. Oczywiście swoje dodaje też naturalna sezonowość, choć nie wiemy szczerze mówiąc ile to może wynosić. To co dość istotne i warto o tym, pamiętać to całkiem niezły czwarty kwartał. Wtedy w PNOS nadal trwa sezon sprzedażowy (okres październik-maj), więc spółka zależna w ostatnim kwartale roku powinna dokładać się ze swoimi wynikami.

Niezależnie od opisanego powyżej księgowego podejścia związanego ze zwrotami (a dla mnie błędu) jednak trzeba zauważyć, że spółka rośnie zarówno w ujęciu sprzedażowym jak i wynikowym, co oczywiście zapisujemy na plus. Co prawda Ogrofol swoje dodał do sprzedaży, ale wynikowo zapewne nie zmieniłby aż tak dużo. Rentowność netto tej spółki w 2020 roku wyniosła 1,7 proc.

Nie do końca widać to na powyższym wykresie, ale

trzeba jednak podkreślić pewne ryzyko lub szansę, które może na nas czekać w czwartym kwartale. W Q4 2020 spółka zaraportowała -2,6 mln zł salda na pozostałej działalności operacyjnej. Niestety nie ma szczegółów, ale z noty rocznej można wyczytać, że nastąpiła likwidacja zniszczonych towarów na kwotę 3,02 mln zł. Dodatkowo w czwartym kwartale spółka również rozpoznała 1,2 mln zł zysku na zbyciu środków trwałych. Zakładam, że większość tej kwoty pochodzi z transakcji sprzedaży hali handlowo-magazynowej we Wrocławiu. Warto mieć świadomość, że sprzedaż ta skutkowała również wynajęciem tej hali na następne 15 lat. Mamy więc transakcję sprzedaży i rozpoznanie zysku oraz koszty wynajmu (również gotówkowe) do ponoszenia w kolejnych latach. Wracając do salda PPO/PKO to mamy dwa możliwe scenariusze. Pierwszy optymistyczny – spółka nie rozpozna likwidacji w Q4 2021, ponieważ de facto cofając sprzedaż i zyski postąpiła ostrożnie i spisała zapasy zwrócone do wartości zbliżonej do zera. Takie podejście mogłaby sugerować dość duża strata za trzeci kwartał. W takim scenariuszu baza porównawcza będzie niska, a wynik Q4 221 mógłby być wysoki. Jest jednak scenariusz negatywny. Wyniki Q3 2021 i wysoka strata wynika po prostu z bardzo dużych zwrotów na magazyn i towary zwrócone tam są wyceniane według ceny zakupu. W takim razie dużo będzie zależało od możliwości sprzedaży tych towarów po cenie nie niższej od kosztu zakupu. Jeśli tak by się nie udało i trzeba by znowu likwidować zapasy to wynik czwartego kwartału może być słaby. Zaznaczę tylko, że w 2019 roku likwidacja towarów wyniosła 385 tys. zł i stanowiła zaledwie 13 proc. wartości likwidacji z roku 2020. Niestety w sprawozdaniu za rok 2020 zarząd nie odniósł się specjalnie do powodów tak dużej wartości likwidacji towarów.

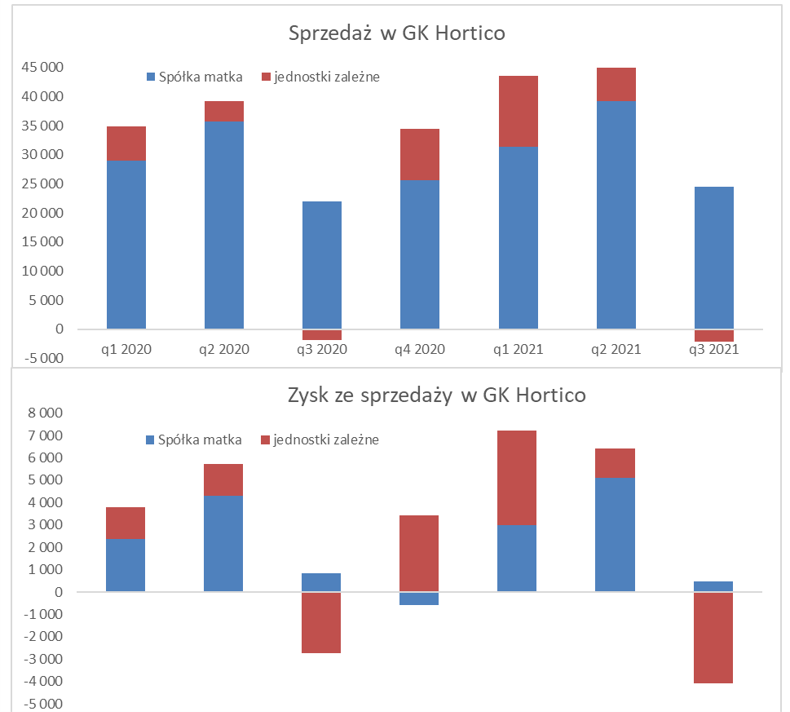

Spółka nie posiada raportowania segmentowego, ale na podstawie skonsolidowanych i jednostkowych sprawozdań możemy pokusić się o spojrzenie kto w tej grupie rzeczywiście zarabia. Oczywiście, ze względu na konsolidację i eliminację transakcji jednostek w grupie jest to tylko pewne przybliżenie. Przypomnę, że pod pojęciem spółka matka rozumiem Hortico SA, natomiast jednostki zależne to PNOIS (Przedsiębiorstwo Nasiennictwa Ogrodniczego i Szkółkarstwa) oraz od 2021 roku Ogrofol.

kliknij, aby powiększyćJak widać z powyższego wykresu straty z trzeciego kwartału to przede wszystkim zasługa spółek zależnych. W 2020 roku był to efekt zwrotów w PSON. Czy tak było również w 2021 roku? Najprawdopodobniej tak, ale pewności tutaj nie mamy, ponieważ mamy jednak konsolidację Ogrofolu, która mogła co nieco namieszać. Patrząc na stronę internetową spółki możemy wyczytać, że zajmuje się ona działalnością w zakresie hurtowego i detalicznego handlu artykułami do produkcji ogrodniczej, a jej główną linią biznesową jest oferowanie folii ogrodniczych pod własną marką. Dodatkowo spółka posiada własne centrum ogrodnicze oraz hurtownię oferującą produkty „profi” i „hobby”. Taki opis sugeruje jednak, że spółka Ogrofol jest bardziej zbliżona swoim biznesem do spółki matki niż do PNOiS.

Ta ostatnia spółka to firma hodowlano-nasienna, jedno z największych przedsiębiorstw nasiennych w kraju i została nabyta przez Hortico od syndyka w 2015 roku. Zwroty w takim biznesie wydają się być dość naturalne, choć brak rezerw tworzonych na koniec kwartałów nadal mnie zastanawia. Na powyższym wykresie widać również efekt sezonowości spółki matki, gdzie bardzo dobry jest zazwyczaj wynik pierwszego półrocza i sporo słabszy drugiego.

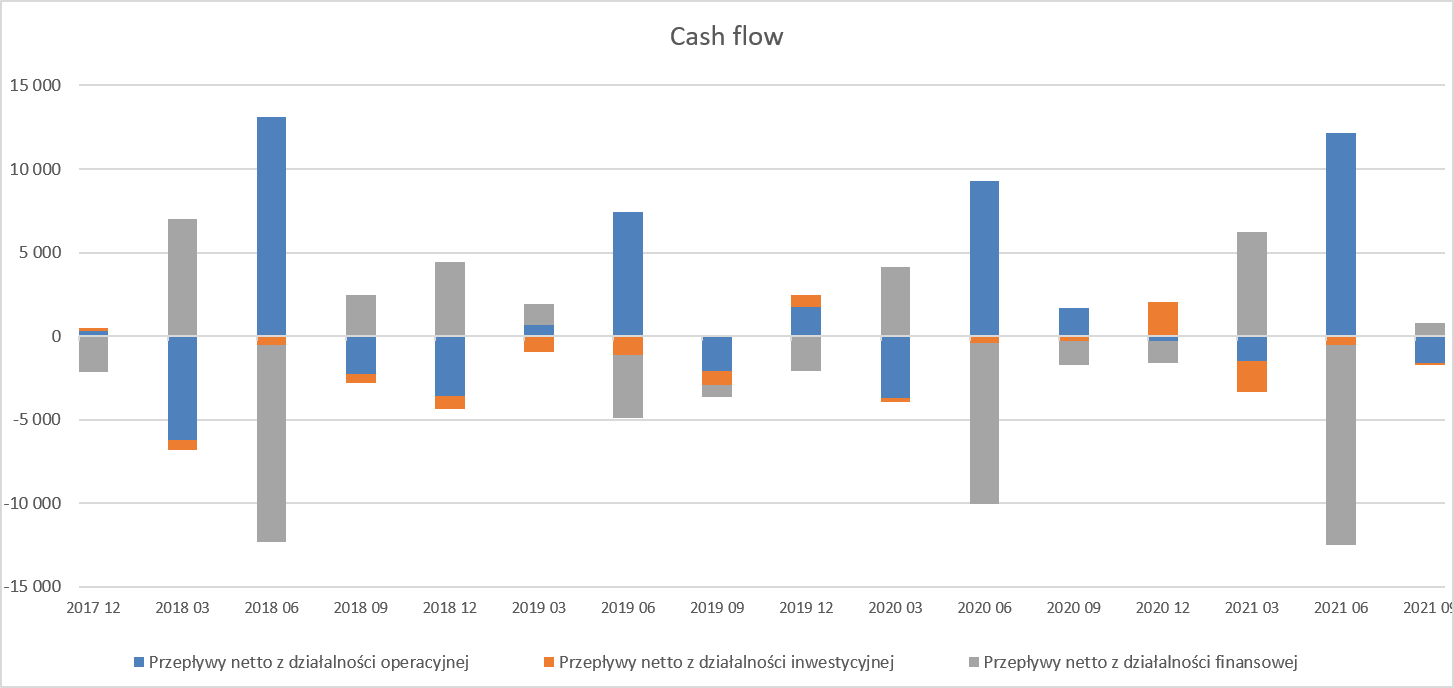

Cash-flowWyniki wynikami, ale liczy się cash. I tutaj trzeba przyznać, że jest całkiem nieźle i rachunek przepływów pieniężnych potwierdza realność wyników spółki.

kliknij, aby powiększyćOperacyjne przepływy za 9 miesięcy 2021 roku wyniosły 9,7 mln zł. Jest to zarówno o 1,6 mln zł więcej niż rok wcześniej i o 0,9 mln zł więcej niż zysk netto. Tak dobre przepływy to w dużej mierze efekt realności zysku oraz utrzymania w ryzach kapitału pracującego. Oczywiście w takiej grupie kapitałowej mamy do czynienia z dość dużą sezonowością przepływów i ich pozytywna kumulacja następuje w drugim kwartale.

Jeśli chodzi o przepływy z działalności inwestycyjnej to w czwartym kwartale 2020 roku mamy dodatni efekt związany z wpływem pieniędzy za sprzedaż nieruchomości we Wrocławiu. Natomiast wydatki z pierwszego kwartału to zapłata za udziały nabyte w Ogrofolu. Warto tutaj pamiętać, że w związku z tą transakcją na bilansie skonsolidowanym pojawiła się wartość firmy w kwocie 1,2 mln zł. Hortico zapłaciło za 100 proc. udziałów 1,25 mln zł, z czego wynika, że wartość aktywów netto (kapitały własne spółki przejmowanej) wynosiły tylko 50 tys. zł. W wypadku inwestycji jeszcze warto zwrócić uwagę na jedną kwestię. Spółka wykazuje 6,024 mln zł wykazywanych w pozycji bilansowej długoterminowe inwestycje w nieruchomości. Niestety ani w sprawozdaniu rocznym za 2020 ani kwartalnym za 2021 nie ma noty, z której można by wywnioskować jakich konkretnie nieruchomości dotyczy ta pozycja. Patrząc na raporty bieżące z ostatnich dwóch lat zakładam, że w sporej części (jeśli nie całości) znajdują się tam nieruchomości w Duchnicach w Gminie Ożarów Mazowiecki o obszarze 2,1684 ha. Spółka w lipcu 2020 poinformowała o podpisaniu umowy przedwstępnej sprzedaży z firmą Arche S.A. (deweloper) tej nieruchomości za kwotę 11 mln zł. Kwota, zwłaszcza w stosunku do kapitalizacji (ok. 55 mln zł) wygląda bardzo zacnie. Zastanawiać jedynie może dość długi okres obowiązywania umowy, która powinna być sfinalizowana do końca 2022 roku. Jeśliby transakcja ta doszła do skutku to niewątpliwie spółka uzyskałaby istotne zasilenie gotówkowe. Przy założeniu, że całość tej kwoty poszłaby na dywidendę to mamy ok. 0,9 zł na akcję, co w stosunku obecnej wartości 1 akcji stanowi ok. 20 proc.!

Jeśli chodzi natomiast o zadłużenie finansowe to nie mam tutaj specjalnego kłopotu. Na koniec września wyniosło ono 5,3 mln zł i wskaźnik DN/EBITDA spadł poniżej 0,4. Spółka systematycznie dzieli się z akcjonariuszami zyskiem w postaci dywidendy. W zeszłym roku było to 0,07 zł na akcję, co daje niezbyt imponującą stopę 1,5 proc. w stosunku do bieżącej ceny rynkowej. Ważnym jest jednak pewna przewidywalność takiej dywidendy, za co należy postawić plus. Dodatkowo trzeba tutaj podkreślić, ze spółka w zeszłym roku przeznaczyła na dywidendę tylko niecałe 16 proc. wypracowanego zysku rocznego.

Wycena W chwili obecnej kapitalizacja wynosi 55 mln zł przy 12 miesięcznym zysku netto na poziomie 9,3 mln zł. Biorąc te dane pod uwagę otrzymujemy atrakcyjny wskaźnik C/Z na poziomie 6,1 wsparty również korzystną wyceną EV/EBITDA na poziomie 4,4. Dodatkowo dodajmy potwierdzenie wyników przez przepływy, niewielkie zadłużenie i stabilną wypłatę dywidendy, choć niezbyt wysokiej. Mnożniki wyceny wyglądają dość interesująco, a przecież znajduje się w tych danych przeciętny czwarty kwartał 2020, który nie musi (ale może) się powtórzyć.

Niestety problem tutaj związany jest z niewielką ilością danych w sprawozdaniu i niepewnością co do kształtowania się wyników w najbliższych kwartałach, choćby związaną z opisywanym przeze mnie zagadnieniem zwrotów czy też likwidacji towarów. Dodatkowo trzeba pamiętać ogólnie o sytuacji gospodarczej, a także tej związanej z tym sektorem. Spółka zdecydowała się zaznaczyć, że trzeci kwartał 2021 był okresem wzmożonego wzrostu cen i rozchwiania rynku w niektórych kategoriach towarów (np. nawozów) będących w ofercie Grupy. Co prawda wzrost cen (zapewne i marż więc pytanie na ile to wydarzenie one-off) jak na razie nie spowodował spadku popytu na towary, ale potencjalnie takiego ryzyku istnieje. Z drugiej jednak strony należałoby oczekiwać lepszej marży w trzecim kwartale, co jak wiemy nie nastąpiło. Oczywiście może się okazać, że przesunęła się ona na ostatni kwartał 2021 roku co by oznaczało pozytywną niespodziankę wynikową.

P.S. Oświadczam, że nie posiadam akcji Hortico w moim portfelu w chwili obecnej. W ostatnich 30 dniach nie dokonywałem transakcji. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.