Zagadka dobrych wyników – omówienie sprawozdania finansowego Bowim po III kw. 2021 r.Bardzo dobre wyniki w pierwszym półroczu nie powinny dla nikogo być zaskoczeniem. Oczywiście wzrost raportowanych zysków rynek wyprzedził wzrostem kursu, bo dla nikogo nie było tajemnicą jak wpłynie wzrost cen stali na wyniki (efekt FIFO). Szczyt kursu niemal zbiegł się z lokalnym szczytem cen, po czym nastąpiła korekta w rytm spadku cen stali. W III kw. większość cen wyrobów stalowych spadała, więc naturalnym oczekiwaniem był spadek wyników kw/kw. Faktycznie wyniki spadły, ale poziom marż jest zaskakująco wysoki.

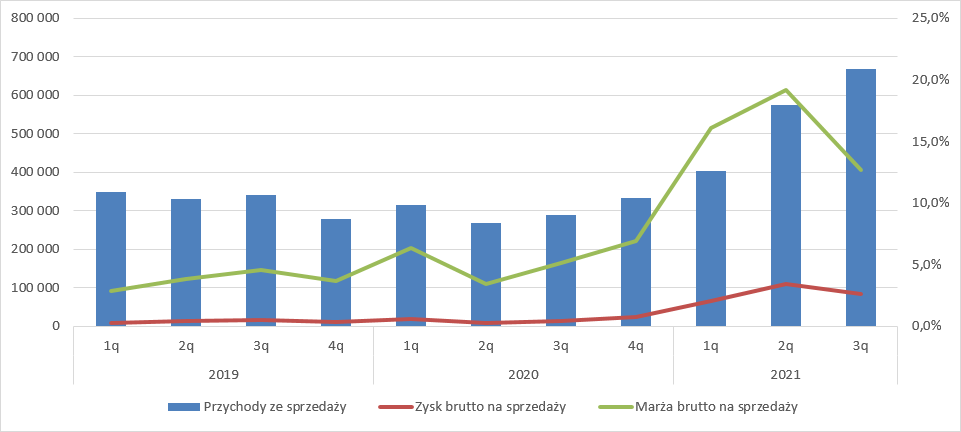

Przychody w III kw. wyniosły 669 mln zł i były o 93 mln zł (16 proc.) wyższe kw/kw. Wzrost sprzedaży nie jest niczym nadzwyczajnym biorąc pod uwagę, że tempo korekty cen na przestrzeni kwartału było zdecydowanie niższe niż wzrostów w II kw., w szczególności dla prętów czy profili. Za to rentowność spółki spadła mniej niż można było się spodziewać. Bowim co prawda raportuje w układzie rodzajowym, ale pewne szacunki obarczone raczej niedużym błędem da się poczynić na podstawie ujawnionych danych. Za wynik brutto na sprzedaży możemy uznać przychody pomniejszone o koszt sprzedanych towarów, a także materiałów i energii oraz usług obcych. W takim układzie marża brutto na sprzedaży wyniosła w III kw. 85 mln zł, co daje rentowność na poziomie 12,7 proc. W poprzednim kwartale spółka zaraportowała 110 mln zł przy rentowności 19,2 proc. -> mamy oczekiwany spadek.

kliknij, aby powiększyćProszę jednak zauważyć, że choć rentowność brutto na sprzedaży jest mniejsza niż w I kw. roku (16,1 proc.) to wynik brutto się poprawił – obecnie jest 85 mln zł, natomiast w I kw. 65 mln zł.

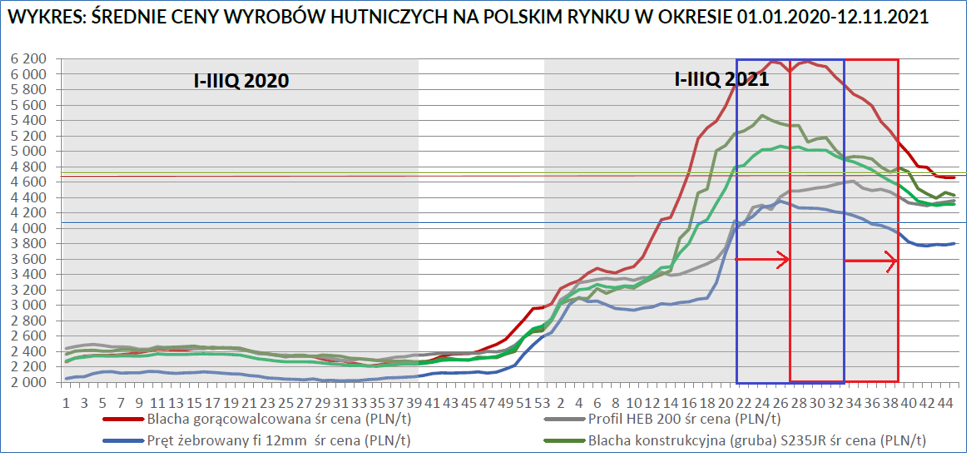

W kontekście zachowania cen to spore zaskoczenie. Rotacja zapasów w Bowimie wynosi ostatnio ok. 40 dni, co oznacza, że w ostatnim tygodniu września sprzedawano towary zakupione prawie 6 tygodni wcześniej. O ile w lipcu wyniki były wspierane przez efekt FIFO, tak już w sierpniu i wrześniu FIFO powinno być obciążeniem. Oczywiście te wnioskowanie dotyczy założenia stałej marży dystrybucyjnej i przełożenia 1:1 zachowania cen sprzedaży u dystrybutorów (jak na wykresie poniżej) na ceny zakupu.

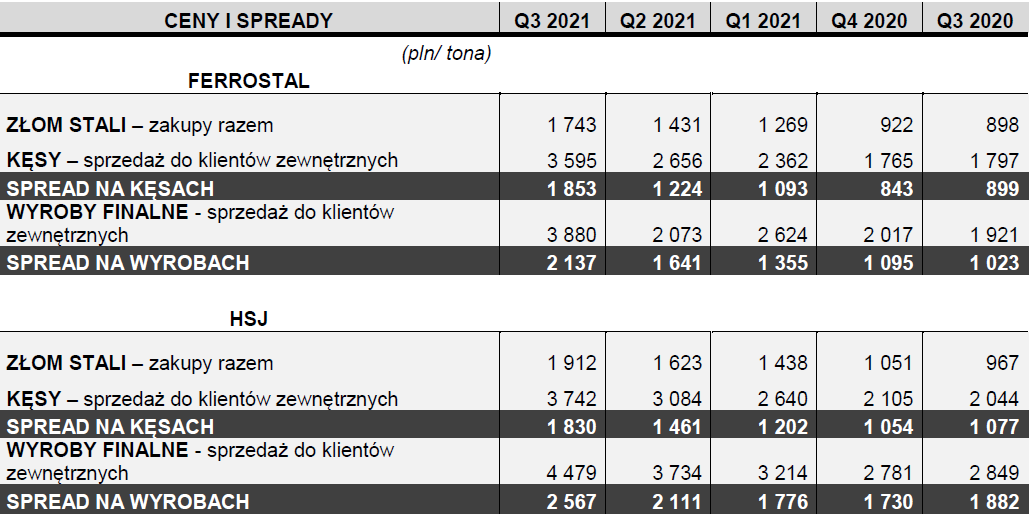

kliknij, aby powiększyćTo założenie nie musi być jednak prawdziwe, bo cena zakupu w hutach mogła teoretycznie spadać szybciej niż cena sprzedaży u dystrybutorów, co oczywiście wspierałoby rentowność. Jeśli jednak zerknąć na dane choćby Cognora, to widać zdecydowanie, że ceny sprzedaży wyrobów były w III kw. 2021 r. znacznie wyższe niż w II kw, a to niejako przeczy powyższemu założeniu.

kliknij, aby powiększyćSpółka posiada oczywiście też część produkcyjną co nieco zaburza obraz, ale zdaje się, że pozytywny efekt FIFO z lipca był na tyle duży, że przykrył negatywny wpływ w sierpniu i wrześniu. Na to wszystko nakłada się oczywiście spekulacja poziomem magazynu, ale bez większej rozdzielczości danych nie sposób to zweryfikować.

Tak czy owak wysokie marże przełożyły się na wysoki zysk ze sprzedaży. W III kw. zysk na tym poziomie wyniósł 70 mln zł, w porównaniu do 106 mln zł kwartał wcześniej i 52 mln zł w I kw. ur.

Mocno wzrosły obciążenia w linii pozostałej działalności operacyjnej. Zdaje się, że wysokie zyski ze sprzedaży spółka wykorzystała do lekkiego przeczyszczenia bilansu, w szczególności odpisów na należności. Ostatecznie EBIT wyniósł 67 mln zł w porównaniu do 101 mln zł kwartał wcześniej i 49 mln zł w I kw. ur.

Bowim pokazał także relatywnie wysokie koszty finansowe – prawie 18 mln zł. Choć do nich mamy notę to nie w pełni ona wyjaśnia co się stało – 5,2 mln zł kosztu stanowią rezerwy (bez wyjaśnienia jakie), natomiast 7,9 mln zł pozostałe koszty. Finalnie spółka pokazała wynik netto na poziomie 35,6 mln zł w porównaniu do 78,4 mln zł kwartał wcześniej i 32 mln zł w I kw. ur.

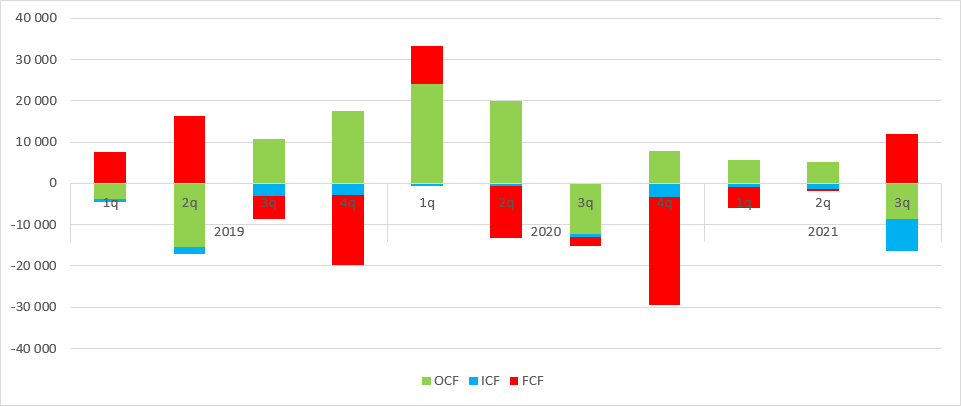

kliknij, aby powiększyćDynamiczne zwyżki cen zakupu i sprzedaży z pewnością zwiększyły zapotrzebowanie na kapitał obrotowy, więc szaleństw w zakresie operacyjnej gotówki nie należało się spodziewać. Faktycznie Bowim zaraportował odpływ na poziomie 8,6 mln zł. Jednocześnie prawie 8 mln zł wydatkowano na inwestycje, prawdopodobnie nieruchomości (zwiększyła się wartość nieruchomości inwestycyjnych, a nie wykazano zysku z przeszacowania). Niedobory gotówki spółka uzupełniła w linii finansowej.

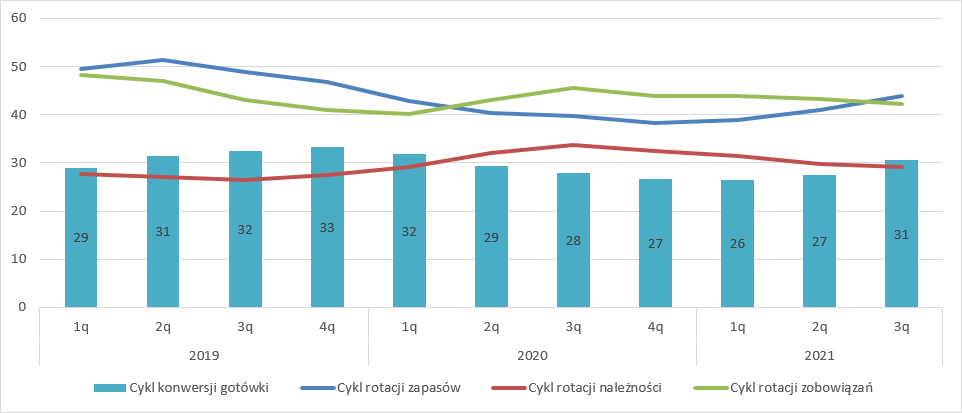

kliknij, aby powiększyćJeśli mówimy o przepływach to ich analiza bez analizy efektywności jest uboga. Cykl konwersji zapasów wzrósł z 41 do 44 dni. W tym aspekcie nie bez znaczenia wydaje się wzrost cen zakupu na rynku, przy ich wyhamowaniu w sprzedaży. W relacji do poprzednich kwartałów lekko spadł cykl rotacji należności (odpisy!) i wygląda w tej chwili niemal książkowo – 30 dni. Wzrost cyklu rotacji zapasów do pewnego stopnia skompensował wzrost cyklu zobowiązań. Najważniejszy z punktu widzenia przepływów cykl konwersji gotówki wydłużył się o 2 dni względem poprzedniego kwartału, ale wygląda podobnie do stanów obserwowanych przed w 2020 r.

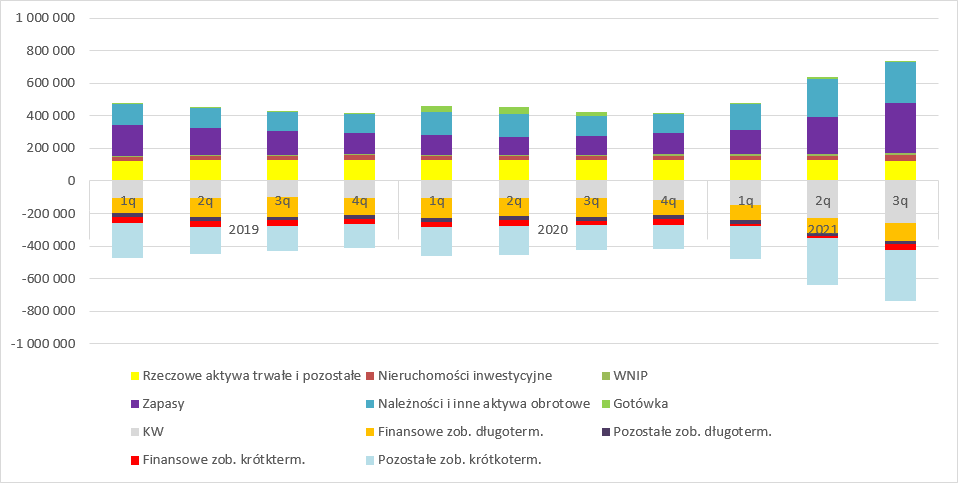

kliknij, aby powiększyćW bilansie oczywiście obserwujemy wzrost należności i zapasów, a po stronie pasywnej zobowiązań i kapitału własnego – efekt wzrostu cen na rynku i wysokich zysków. Poza wzrostem nieruchomości inwestycyjnych na skutek zakupu nic ciekawego się nie wydarzyło.

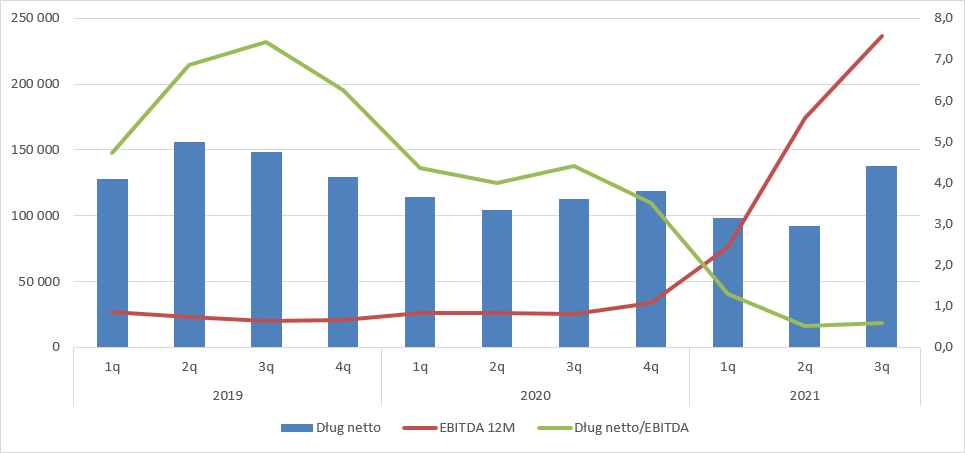

kliknij, aby powiększyćZ punktu widzenia instytucji finansowych Bowim zdecydowanie poprawił swój scoring. Już 4 kwartał z rzędu dług netto do EBITDA znajduje się poniżej wartości 4, a ostatnio nawet wyraźnie poniżej jedności – jest bezpiecznie.

kliknij, aby powiększyćPatrząc na poziom kroczącego wyniku netto (158 mln zł) wycena spółki na poziomie 191 mln zł wydaje się lekko absurdalna. Proszę pamiętać jednak, że:

- zysk netto ma charakter memoriałowy – w ciągu ostatnich 4 kwartałów spółka wygenerowała zaledwie 10 mln zł gotówki operacyjnej, a reszta ugrzęzła w kapitale obrotowym. Teoretycznie przy spadku cen ten kapitał powinien się uwalniać, ale spadek cen może oznaczać także straty i częściowe palenie tejże gotówki.

- do spłaty jest także prawie 140 mln zł zobowiązań finansowych

- do powtarzalności wyniku można mieć uzasadnione wątpliwości. Być może uwarunkowania rynkowe sprawią, że w ciągu najbliższych kwartałów ceny stali pozostaną wysokie, ale raczej o takim rajdzie który miał miejsce do sierpnia należy zapomnieć, a to on spowodował (wzrost, a nie poziom!) takie a nie inne wyniki. W dłuższej perspektywie raczej należy się liczyć ze spadkiem cen i wyników.

Mimo wszystko spółka w tej chwili jest notowana istotnie poniżej kapitału własnego, który wynosi 260 mln zł, wiec ciężko powiedzieć o niej żeby była droga, tym bardziej, że jak na razie w styczniu ceny są powyżej tych, które raportowano na początku października. Delikatny wzrost cen nie powinien angażować już kapitału obrotowego i w końcu Bowim może pokaże gotówkę, bo na obecną chwile za dużo to jej w spółce nie ma...

Oczywiście brak wzrostów cen czy wręcz ich spadek będzie powodował spadek wyników przez kolejne kilka kwartałów, a tym samym sentymentu do spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.