BOWIM - wysokie zyski dzięki metodzie FIFO i Komisji Europejskiej Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej BOWIM S.A. (dalej BOWIM) za okres od 1 stycznia do 31 marca 2017 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowegoPrzed rozpoczęciem analizy trzeba zwrócić uwagę, że z nieznanych powodów BOWIM nie opublikował sprawozdania finansowego za 3 kwartał 2016, a jedynie sprawozdanie z. Wygląda to na przeoczenie, bo wcześniej (1 kwartał 2016) i później (1 kwartał 2017) spółka przekazywała takie informacje w sprawozdaniach kwartalnych. W celu wyliczenia wskaźników na ten okres brakujące wartości bilansowe na koniec 3 kwartału 216 został oszacowanie jako średnie wartości na 1 półrocze i koniec 2016. Do spółki została wysłana prośba o wyjaśnienie tej sytuacji i udostępnienie sprawozdania finansowego.

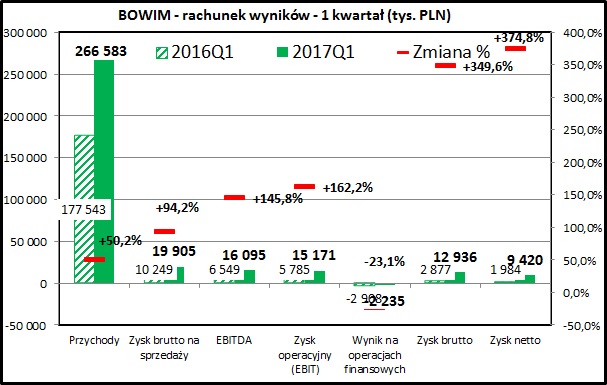

kliknij, aby powiększyćPrzychody spółki w 1 kwartale 2017 mocno wzrosły (+50,2% w porównaniu do 1 kwartału 2016). Główną przyczyną był wzrost cen stali w 2016 roku, kiedy cena tego surowca wzrosła o ponad 30%. Wzrost cen stali miał w dużej mierze przyczyny zewnętrzne - w zeszłym roku Komisja Europejska zablokowała import produktów stalowych wprowadzając cła antydumpingowe na dostawy z Chin i Rosji. BOWIM odnotował również wzrost obrotów pod kątem materialnym - ilość sprzedanej stali liczona w tonach wzrosła o 13%.

Bardzo dobrze wygląda rentowność, która od kilku kwartałów rośnie. Wyjątkiem (pozytywnym) był 2 kwartał 2016, kiedy zdarzenia jednorazowe (rozpoznanie zysku z wyceny nieruchomości) wywindowały zyski i rentowność operacyjną do rekordowych poziomów. Trzeba jednak pamiętać, że aktualna rentowność wynika głównie z korzystnego układu cen wyrobów stalowych. Spółka stosuje w polityce rachunkowości stosuje metodę FIFO (First-In-First_Out - pierwsze weszło, pierwsze wyszło) i przy sprzedaży towaru jako koszt jego nabycia pokazuje cenę najstarszej dostępnej w magazynie partii towaru. Jeżeli ceny sprzedawanego produktu rośnie, to w kosztach sprzedaży jest ujmowany najstarszy towar w magazynie, czyli taki, który ma najniższy koszt nabycia. Właśnie z taką sytuację mamy w przypadku dystrybutorów stali, która osiągnęła szczyt cen w pierwszy miesiącach bieżącego roku.

kliknij, aby powiększyćPorównanie wyników 1 kwartału 2017 do 1 kwartału 2016 wypada bardzo korzystnie. Jak już został wspomniane - sprzedaż w ujęciu wartościowym wzrosła o 50%. Jeszcze większą dynamikę można zaobserwować w kolejnych liniach sprawozdania finansowego:

- zysk na sprzedaży poprawił się o 94%

- zysk operacyjny wzrósł o 162%

- zysk brutto wzrósł o 349%

- zysk netto wzrósł o 374%

BOWIM-owi w osiągnięciu tak dobrych wyników pomogły dodatkowo korzystne kursy walut. Spółka osiągnęła z tego tytułu 3,5 mln zł zysku z łącznej kwoty 5 mln przychodów finansowych. Warto zwrócić uwagę, że jednocześnie w 1 kwartale 2017 spółka poniosła koszty finansowe w kwocie 7,3 mln zł, z czego jedynie 1,7 mln zł to koszty obsługi zadłużenia. Pozostała część to wycena kontraktów walutowych (-1,2 mln zł), sprzedaż wierzytelności (-0,9 mln zł), bliżej niezidentyfikowane rezerwy (-1,5 mln zł) i odpisy naliczonych odsetek (-0,9 mln zł). Wysoka kwota kosztów finansowych, a także ich różnorodność, może sugerować, że spółka wykorzystała dobre wyniki operacyjne do częściowego wyczyszczenia bilansu z rozmaitych obciążeń.

kliknij, aby powiększyćCykl konwersji gotówki jest stabilny - utrzymuje się na poziomie 30-35 dni od 2 lat. Warto zwrócić uwagę na czas rotacji zapasów, bo jest on kluczowy dla działania wcześniej wpływu metody FIFO na wynik spółki. BOWIM sprzedaje towar, który spędził w magazynie średnio 57 dni. Jeśli w tym czasie wzrosną ceny sprzedaży, spółka osiąga dodatkowy zysk wynikający ze wzrostu wartości towaru przechowywanego w magazynie. Warto pamiętać, że ten mechanizm działa również w drugą stronę i jeśli ceny zaczną spadać, to wyniki księgowe spółki się pogorszą.

Drugą kwestią, na którą należałoby zwrócić uwagę to przeterminowane należności. Spółka ma 19 mln zł należności przeterminowanych dłużej niż 30 dni, z czego 9,3 mln ponad 360 dni (czyli minął ponad rok od daty płatności na rzecz BOWIM). Spółka dokonała odpisów aktualizujących na kwotę 6,2 mln zł, co trzeba określić jako bardzo liberalną politykę. Kwota należności przeterminowanych jest wysoka, co stanowi pewne ryzyko dla wyników spółki.

kliknij, aby powiększyćPrzepływy operacyjne wyglądają dobrze, chociaż widać negatywny wpływ wzrostu stanu zapasów oraz wzrostu stanu należności. Przepływy z działalności operacyjnej za ostatnie 12 miesięcy są niższe niż osiągnięte w tym czasie zyski. Wyraźnym obciążeniem są wydatki z tytułu działalności inwestycyjnej - odsetki od kredytów, systematyczny skup akcji, a w 2 kwartale 2017 również wypłata dywidendy. Wydatki na inwestycje są niewielkie w porównaniu do generowanych zysków - spółka raczej zwiększa majątek obrotowy niż trwały.

Podsumowanie

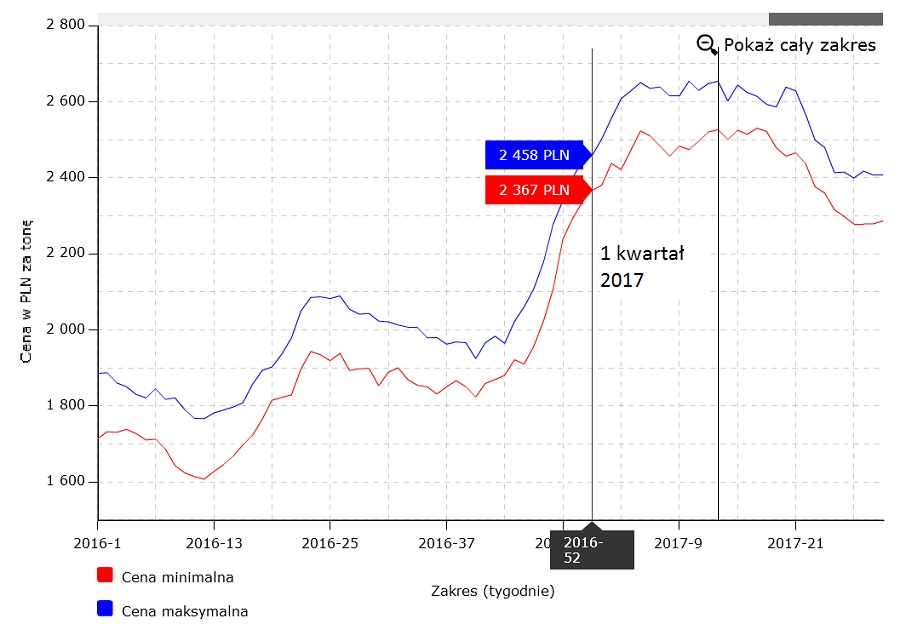

kliknij, aby powiększyćNotowania wyrobów stalowych, publikowane przez Polską Unię Dystrybutorów Stali (PUDS), pokazują skąd wzięły się bardzo dobre wyniki BOWIM za ostatni kwartał. Cena stali w 1 kwartale 2017 osiągnęła najwyższy od kilku lat poziom, co w połączeniu ze opisanym wcześniej sposobem ujmowania kosztów sprzedawanych produktów i towarów (metoda FIFO) dało skutek w postaci wysokich zysków. W kolejnym kwartale ten efekt zaniknie - średnia cena wyrobów stalowych w 2 kwartale 2017 jest wyraźnie niższa. W przypadku spadających cen towarów efekt księgowy zadziała odwrotnie. zaniżając zyski księgowe w porównaniu do aktualnych ceny kupna i sprzedaży produktów.

Korzystny wpływ wprowadzenia ceł i wzrostu cen wyrobów stalowych na notowanych na giełdzie podmiotów z branży stalowej był wskazywany w analizie opublikowanej w serwisie na początku roku:

www.stockwatch.pl/wiadomosci/p...Rynek dystrybutorów stali jest mocno rozdrobniony. Według PUDS BOWIM jest drugim co do wielkości podmiotem na rynku, ale jego udział w obrocie to około 3% w 2016 roku. Powoduje, to, że rynek wyrobów stalowych jest mocno konkurencyjny.

Wzrost cen wynikający z wprowadzenia ceł unijnych prawdopodobnie już się wyczerpał. Kolejnym impulsem do wzrostu cen wyrobów stalowych może być ożywienie w inwestycjach, które od półtora roku są w stagnacji. Stal, jako jeden z podstawowych produktów budowlanych, jest wrażliwa na zmiany popytu inwestycyjnego. Zdarza się nawet, że w sytuacji boomu inwestycyjnego wyroby stalowe stają się poszukiwanym dobrem, które w krótkim terminie może mocno zyskiwać na wartości.

BOWIM zawarł umowę z Konsorcjum Stali, na mocy której będzie sukcesywnie wykupywał należące do tego podmiotu własne akcje, co kończy spór pomiędzy tymi 2 spółkami. W ciągu kilku najbliższych lat osłabi to zdolność do wypłaty dywidendy. Cena nabywanych przez BOWIM od Konsorcjum Stali akcji wyraźnie przekracza aktualną rynkową wartość.

Spółka jest relatywnie bardzo tania - wskaźnik cena/zysk wynosi tylko 3,1. Należy jednak wziąć pod uwagę, że tak niska wartość wynika z korzystnego zbiegu okoliczności. Korzystne kursy walut i rosnące ceny wyrobów stalowych wywindowały wyniki operacyjne do wysokich poziomów, które w sytuacji zatrzymania tych trendów w 2 kwartale 2017 będą trudne do powtórzenia. Dodatkowo w 2 kwartale 2016 BOWIM miał jednorazowe zyski wynikające ze zmiany wyceny nieruchomości - stanowią one prawie 30% zysku za ostatnie 12 miesięcy. Jest raczej pewne, że wskaźnik cena/zysk się pogorszy, choć cały czas powinien być na atrakcyjnym poziomie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.