Pomiary bez szału – omówienie sytuacji fundamentalnej Apator S.A. za II kw. 2023 r. Sytuacja rynkowaNa początku, jak zwykle przypomnę tylko, że głównym odbiorcą produktów Apator są podmioty administrujące sieciami energetycznymi, gazowymi, wodociągowymi i ciepłowniczymi. Są to więc podmioty mocno uzależnione od polityki energetycznej i gospodarki wodnej Polski oraz UE. Koncentracja i siła przetargowa klientów jest więc tu znacząca, co też nie jest ułatwieniem dla prowadzenia biznesu.

Niezmiennym problemem dla branży w 2023 jest utrudniona dostępność materiałów (np. układów scalonych), które wykorzystuje się przy produkcji mierników. Niska podaż związana była z osłabiona aktywnością gospodarczą w Azji. Dla podtrzymania pełnej oferty spółki z branży mierniczej musiały cały czas podtrzymywać zwiększone zapasy materiałów. Mówiąc kolokwialnie, kiedy miały możliwość zamawiały więcej materiałów niż potrzebowały i odkładały je na półki w magazynie dla potrzeb przyszłej produkcji. Pod kątem relacji z klientami było to pożądane, ale dla płynności spółek już niekoniecznie. Oczywiście niska podaż determinowała wyższe ceny materiałów, co też stwarzało zagrożenie dla rentowności branży.

Oprócz kosztów materiałów bolesne dla omawianego sektora były dalej relatywnie wysokie koszty energii oraz wynagrodzeń. Jak już wspomniałem w poprzedniej analizie – dla spółek typu Apator innowacyjność jest kluczowa, więc muszą one zatrudniać naprawdę świetnych inżynierów, których cena jest wysoka i ciągle rośnie.

Podsumowując, sytuacja dla segmentu była dalej trudna. Wszystkie wymienione powyżej przeze mnie czynniki stwarzały w II kw. 2023 znaczącą presję na marże spółek oraz stwarzały ryzyko dla ich płynności.

[/b]Przychody ze sprzedaży[/b]

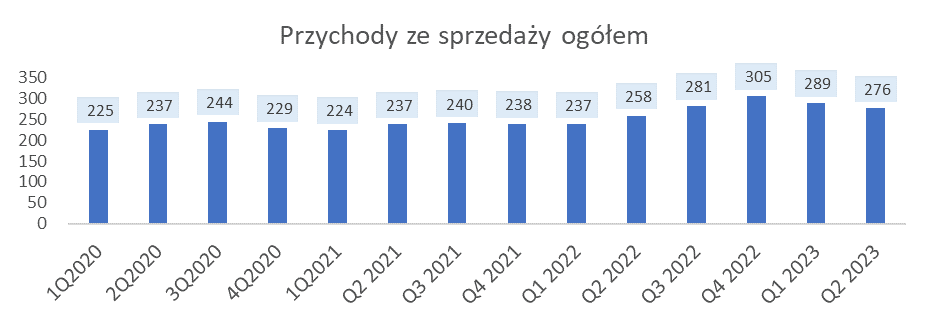

Sprzedaż Apator w omawianym kwartale była takim trochę powrotem w stronę normalności. Historycznie kwartalne przychody charakteryzowały się dużą stabilnością. Wyjątkiem była druga połowa 2022 i I kw. 2023, kiedy notowano ich podwyższone poziomy. W II kw. 2023 uległy jednak one niewielkim spadkom, o czym zaraz opowiem. Dodam jeszcze, że współczynnik zmienności sprzedaży (czyli iloraz odchylenia standardowego do średniej) wyniósł 10 proc. więc jego poziom jest dalej bardzo niski.

W II kw. 2023 wartość przychodów Apatora wyniosła 276 mln zł i w porównaniu kw/kw była mniejsza o 13 mln zł (-4 proc.), ale w stosunku do analogicznego kwartału roku poprzedniego była wyższa o 17 mln zł (+7 proc.). Spadki do poprzedniego kwartału są widoczne, ale procentowo nie jest to znacząca zmiana. Pytanie jakie się nasuwa to jak przy takiej niewielkiej zmienności przychodów zachowały się nam koszty, ale o tym za chwilkę

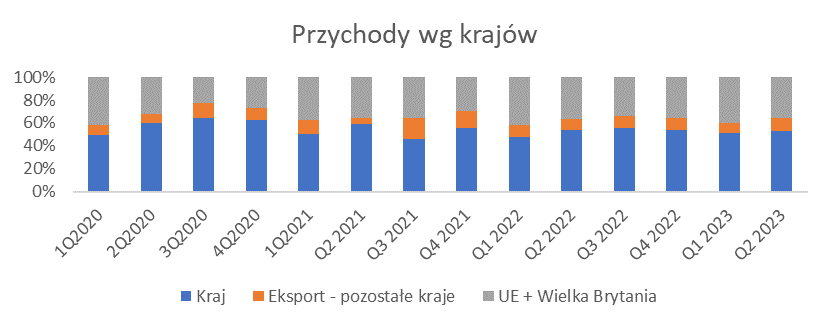

kliknij, aby powiększyć Apator dostarcza swoje wyroby zarówno na rynek krajowy, europejski (rynki główne) oraz w pozostałe rejony świata.

kliknij, aby powiększyć Pod kątem kierunków w okresie analizy sprzedaż też wyglądała raczej stabilnie. Główny rynek to dalej Polska, w dalszej kolejności plasuje się UE + Wielka Brytania i na końcu eksport do krajów pozostałych. W omawianym kwartale sprzedaż do Polski miała udział 53 proc. i była wyższa rok do roku o 8 mln zł

(+6 proc.). Jeśli chodzi o UE to również widać niewielki wzrost sprzedaży r/r (2 mln zł, +2 proc.), a udział w całkowitych przychodach wyniósł finalnie 35 proc. Eksport do krajów pozostałych miał standardowo najmniejszy udział w wysokości 11 proc. (ale 2 pp. więcej rok do roku), a sprzedaż r/r wzrosła tu o 8 mln zł (+33 proc.). Tak więc eksport to rynek mały, ale trochę skoczył do góry.

Podsumowując, kwartalna sprzedaż Apator dalej nie podlega żadnej większej zmienności. Niewielki spadek do poprzedniego kwartału, za którym stoi głównie segment gazu (odroczenie części zamówień gazomierzy w tym segmencie) nie jest znaczący, więc nic strasznego u samej góry RZiS nic się nie dzieje.

Koszty i wyniki

kliknij, aby powiększyć Tak jak w poprzedniej analizie, dla efektywnej porównywalności okresów sprawozdawczych z I kw. 2021 usunięty został z EBIT, zysku brutto i netto wpływ sprzedaży nieruchomości na poziomie 34.1 mln zł – to ten obszar zaznaczony na żółto. Zacznijmy wynikowo jednak od początku i zobaczmy czy koszty były tak samo mało zmienne jak sprzedaż…

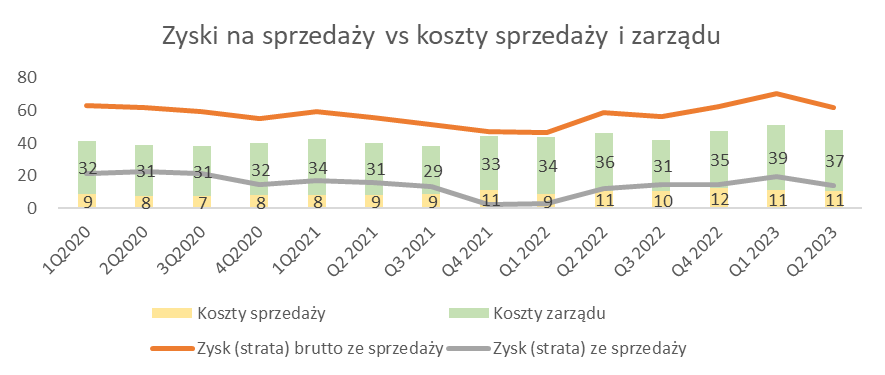

W II kw. 2023 wynik na sprzedaży brutto osiągnął poziom 62 mln zł, co było niższym rezultatem niż w poprzednim kwartale o 8 mln zł (-12 proc.), ale wyższym r/r o 3 mln zł (+5 proc.). Spadek sprzedaży połączony z relatywnie wysokimi kosztami komponentów, energii, paliw, surowców (stal oraz tworzywa sztuczne), usług i wynagrodzeń trochę nam wynik popsuł. Najbardziej nabroił segment gazu, ale do tego jeszcze wrócę za chwilkę.

kliknij, aby powiększyć W II kw. 2023 koszty sprzedaży wyniosły około 11 mln zł i były takie same kw/kw i r/r. W tej grupie zawarte są wszystkie koszty transportu, pozostałej logistyki, reklamy i marketingu. Nie ma tu żadnych zmian więc nie będę się rozwijał.

Koszty zarządu wyniosły 37 mln zł i były niższe o 2 mln zł w stosunku do poprzedniego kwartału (-6 proc.) oraz wyższe o 1 mln zł (+4 proc.) r/r. W tej grupie najbardziej widoczne były koszty wynagrodzeń, których wzrosty były związane z sytuacją makro w gospodarce. Spółka zarzeka się że dalej szuka oszczędności w kosztach administracji, ale nie pokazuje żadnych konkretów co udało się jej zdziałać. Jest to trochę dziwne, gdyż każdy zarząd lubi się chwalić takimi rzeczami i pokazywać jak dba o zyski dla akcjonariuszy. Z tytułu, że ta grupa kosztów w stosunku do historii nie wykazała żadnych znaczących odchyleń pójdźmy dalej.

Wszystkie te powyższe czynniki doprowadziły do wyniku na sprzedaży 14 mln zł, co było rezultatem niższym o 5 mln zł (-27 proc.) w relacji do poprzedniego kwartału, ale wyższym r/r o 2 mln zł (+13 proc.). Niestety koszty sprzedaży i zarządu zjadły nam trochę wspomnianego zysku brutto. Popatrzmy zatem jak działa dźwignia biznesu i zyskowność na sprzedaży.

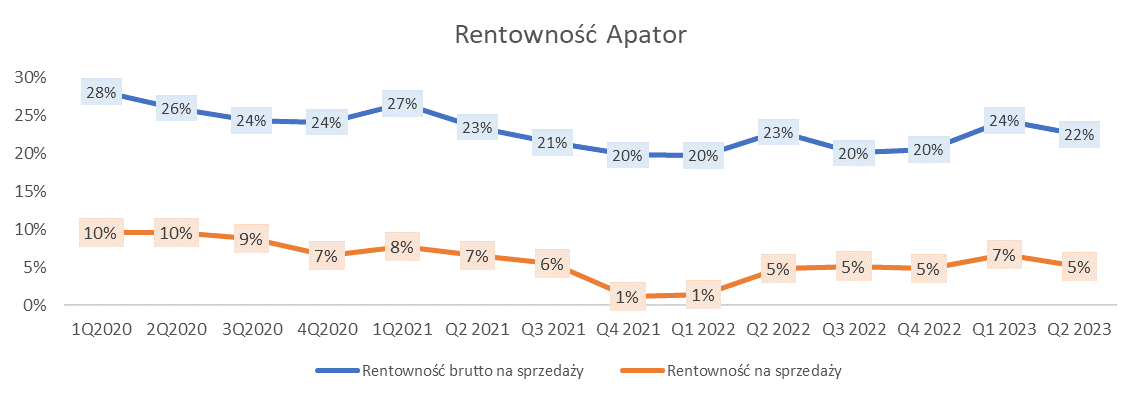

kliknij, aby powiększyć W przypadku wskaźników rentowności podstawowego biznesu raczej nic złego się nie dzieje. Jak patrzymy na omawiany kwartał to w relacji do danych historycznych wyniki są naprawdę przyzwoite. Na poziomie brutto osiągnięto 22 proc., czyli 2 pp. niżej kw/kw i 1 pp. mniej r/r. Na poziomie netto jest podobnie. Wypracowano 5 proc. i jest to niżej 2 pp. kw/kw i tyle samo co osiągnięto r/r. Żadna apokalipsa się tu nie dzieje. Oczywiście można by się czepiać, że pomiędzy wynikiem brutto a netto wypada nam w II kw. 2023 17 pp., ale na bazie historii widzimy – bywało gorzej. Nie ma więc co drążyć….

Pozostała działalność operacyjna zakończyła się wynikiem na poziomie -1 mln zł. Na plus zadziałał tu wynik na sprzedaży aktywów trwałych oraz otrzymane odszkodowania. Łącznie pozostałe przychody operacyjne miały wartość około 1 mln zł. W pozostałych kosztach dominowały odpisy na należności handlowe, rezerwy na zobowiązania i zaniechane inwestycje. Nie ma dokładnych informacji o co chodziło w poszczególnych pozycjach – mnie ciekawi trochę ta zaniechana inwestycja. Spółka nie podaje nawet danych kwartalnie tylko narastająco za pół roku, więc przeciętny inwestor sam raczej nic nie wyśledzi. Z tytułu, że PDO miała marginalny wpływ na rachunek wyników, a spółka jest oszczędna w informację w tym miejscu zakończę analizę pozostałej działalności operacyjnej.

W II kw. 2023 wynik operacyjny wyniósł 13 mln zł i był to rezultat niższy o 5 mln zł (-24 proc.) kw/kw. W ujęciu rok do roku EBIT był identyczny.

Działalność finansowa przyniosła w II kw. 2023 stratę na poziomie około -2 mln zł, gdzie rok wcześniej było to -6 mln zł. W tym obszarze główny wpływ na minus miały koszty kredytów i pożyczek krótkoterminowych oraz odsetki od leasingu (łączna wartość ponad 3 mln zł w omawianym kwartale). Linię finansową sprawozdania wsparł wynik na transakcjach walutowych (niecałe 2 mln zł). Tak jak poprzednio zaznaczę, że koszty odsetek są już dość znaczące, a niestety dalej relatywnie wysokie stopy procentowe oraz ciągle wysokie wykorzystanie kredytów obrotowych na finansowanie kapitału obrotowego będą dalej podjadały zyski dla akcjonariuszy.

Jak już wspominałem w poprzedniej analizie, Apator w sprawozdaniach zdecydował się pozostać przy stosowaniu wymogów dotyczących rachunkowości zabezpieczeń (RZ) zawartych w MSR 39. Po krótce przypomnę, iż w celu zabezpieczenia ryzyka zmiany kursu walut wykorzystywane są pochodne instrumenty finansowe, takie jak kontrakty walutowe typu fx forward. Zgodnie z przepisami RZ mogą być objęte tylko te derywaty gdzie mamy efektywne powiązanie pomiędzy przedmiotem transakcji a instrumentem zabezpieczającym. W takim przypadku wycena instrumentów zabezpieczających aż do momentu ich realizacji nie przechodzi przez RZiS i nie zaburza wyniku okresu tylko jest wykazywana w sprawozdaniu z dochodów całkowitych oraz wchodzi finalnie do bilansu w kapitał własny. Dopiero w momencie realizacji przypadającym na okres faktycznej dostawy produktu wynik jest wyksięgowywany z kapitału własnego na wynik okresu. Analogicznie wycena instrumentów nieefektywnych wg RZ wpływa na wynik spółki także w okresach których nie dotyczą i w pewnym sensie zakłócają wynik.

Jak przed chwilą wspominałem wpływ instrumentów pochodnych zabezpieczających kurs walutowy wykazywany jest w działalności finansowej, w pozycji wynik na transakcjach walutowych. W omawianym kwartale było to niecałe 2 mln zł, więc trochę wynikom pomogło. Niestety spółka w swoich raportach cały czas nie podaje żadnych szczegółów do tej pozycji, a pamiętać trzeba że część tej kwoty to wycena instrumentów pochodnych z przyszłych okresów, które zaburzają nam faktyczny obraz wyników. Z tytułu jednak, że pozycja ta jest raczej marginalna, można pominąć ją w naszej analizie (wyrzucenie wyceny instrumentów pochodnych dotyczących przyszłych okresów nie powinno mieć znaczącego wpływu na wynik i ocenę spółki przez inwestora).

Wynik na działalności finansowej doprowadził do zysku brutto na poziomie 11 mln zł, co jest wynikiem niższym o 2 mln zł kw/kw (-14 proc.), ale wyższym r/r o 5 mln zł (+71 proc.).

W omawianym kwartale oszacowano podatek CIT na łącznym poziomie 7 mln zł. W całym okresie analizy średnia efektywna stopa CIT w Apator wyniosła 21 proc. (oszacowana z pominięciem I kw. 2021, kiedy dokonano sprzedaży nieruchomości i kwartałów analizy kiedy odnotowano straty) czyli trochę powyżej ustawowej stopy 19 proc. W omawianym kwartale efektywna stopa wyniosła 64 proc., więc dość wysoko. Poziom podatku wynikał z korekt podatku na transakcjach wewnątrzgrupowych oraz aktualizacji aktywów podatkowych. Nie ma tu żadnych szczegółów, ale patrząc na historyczne poziomy podatku CIT w poszczególnych kwartałach widać bardzo wysoką zmienność w obu kierunkach, tak więc wysoka efektywna stopa nie jest czymś nowym.

Wynik netto uplasował się na poziomie 4 mln zł i był to wynik niższy o 5 mln zł kw/kw (-53 proc.) oraz o 1 mln zł r/r (-20 proc.). Tak jak ostatnio podsumuję analizę zysków rzutem oka na wskaźniki rentowności.

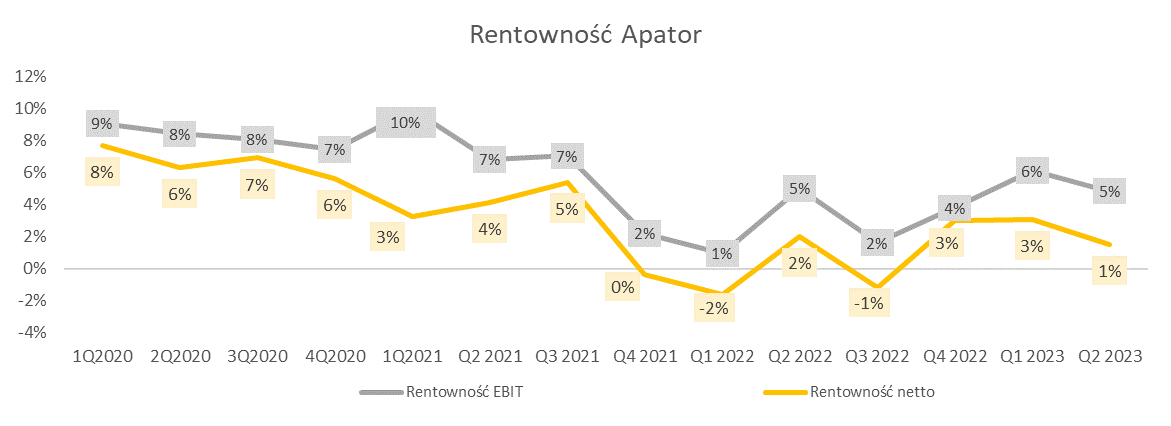

kliknij, aby powiększyć

kliknij, aby powiększyć Rentowność Apatora w omawianym kwartale na tle historycznych danych wypadła średnio – tragedii nie ma, ale bywały lepsze okresy. W II kw. 2023 rentowność operacyjna miała poziom 5 proc. i był to wynik identyczny r/r. Do poprzedniego kwartały spadek wyniósł 1 pp. Na poziomie zysku netto wypracowano rentowność tylko 1 proc. co oznacza, że była ona niższa od poprzedniego kwartału o 2 pp. i 1 pp. r/r. Gdyby w okresie naszej analizy wyrysować linię trendu na powyższych rentownościach byłaby ona spadkowa, ale o niewielkim nachyleniu. Nie jest to dobra informacja dla Apatora. Fajnie by było gdyby spółka pokazała kilka kwartałów wzrostu wskaźnika szczególnie na poziomie netto, ponieważ dla akcjonariuszy obecny stan rzeczy nie jest zachwycający.

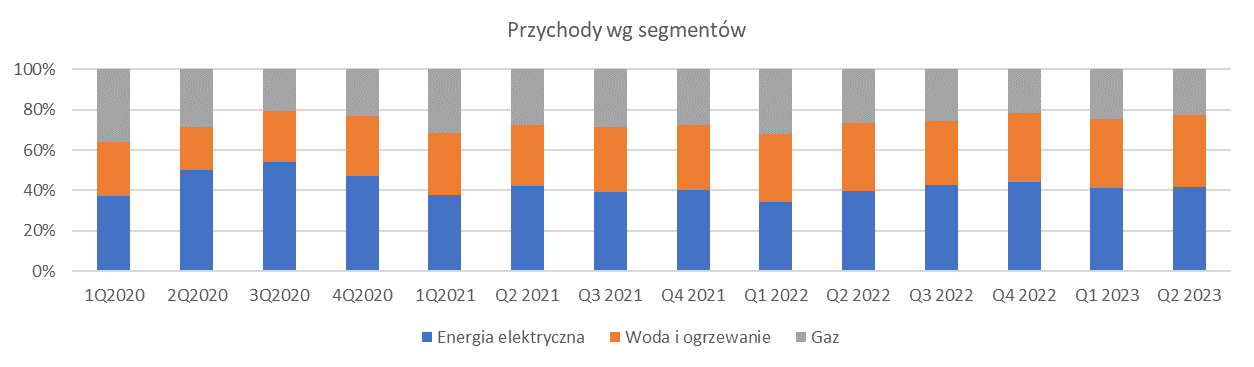

Analiza segmentówJak pisałem poprzednio Apator dzieli swój biznes związany z urządzeniami pomiarowymi na trzy podstawowe sektory: energia elektryczna, gaz oraz woda i ciepło.

kliknij, aby powiększyć Pod kątem sprzedażowym widzimy, iż struktura dla poszczególnych segmentów jest bardzo stabilna. Segment energii elektrycznej w omawianym kwartale wypracował największy udział o wartości 41 proc. (rok wcześniej było to 40 proc.). Woda i ogrzewanie był drugi w kolejności i miał udział 36 proc. (2 pp. więcej niż rok wcześniej). Najmniej wypracował segment gazu – 22 proc. i widać tu pewną tendencję spadkową (rok wcześniej było to 26 proc.). Jak już wspominałem sprzedaż w tym segmencie boleśnie odczuła opóźnienia w wymianach mierników w Europie (szczególnie w Wielkiej Brytanii).

kliknij, aby powiększyć Z powyższej tabeli wynika, że najbardziej zyskowny jest sektor wody i ogrzewania, ale jak zwykle omówimy szczegółowo wszystkie segmenty zaczynając od sprzedażowo największego.

Segment urządzeń pomiarowych i sterowniczych dla energii elektrycznej odnotował w II kw. 2023 wynik na poziomie 7 mln zł co było poziomem wyższym od poprzedniego kwartału o 3 mln zł (+73 proc.) i 4 mln zł r/r (+153 proc.). Spółka cały czas odczuwała zwyżkę popytu na liczniki energii elektrycznej, aparaturę łączeniową i automatykę na terenie kraju i zagranicą. Po stronie operacyjnej kontynuowano proces renegocjacji kontraktów z dostawcami i dalej dokonywano zmian w procesie wyborów ofert. Średnia rentowność sektora wyniosła w okresie analizy 3 proc. a w omawianym kwartale było to 6 proc., czyli nieźle. Podsumowując, niniejszy sektor jest mocny zarówno od storny rynkowej, jak i optymalizacji kosztów.

Segment pomiaru wody i ciepła odnotował w II kw. 2023 wynik na poziomie 9 mln zł, co było rezultatem niższym niż w poprzednim kwartale o 2 mln zł (-21 proc.) oraz r/r o 0.3 mln zł (-3 proc.). Rynek krajowy w omawianym kwartale wzrósł tutaj o ponad 10 proc. r/r, co wiązało się z postępującą wymianą wodomierzy w spółdzielniach i wspólnotach mieszkaniowych. Popytowo rynek zagraniczny okazał się rosnąć r/r w podobnym tempie jak rynek krajowy. Najbardziej zakupy zwiększyły kraje UE oraz tak jak w I kw. 2023 kierunki egzotyczne (Serbia, Irak, Korea). Poprawa zysków w tym segmencie wynikała głównie z dobrego popytu na rynku i dobrej dostępności komponentów. W II kw. 2023 rentowność operacyjna tego sektora wyniosła 9 proc., gdzie średnia rentowność w okresie analizy to 15 proc. Jest to dalej najbardziej rentowny segment w Apator, aczkolwiek również w ostatnich kwartałach widać coraz słabsze wyniki.

W segmencie gazu spółka odnotowała stratę operacyjną na poziomie 1 mln zł, a zatem wynik był niższy o 5 mln zł kw/kw (-115 proc.), a rok do roku o 2 mln zł (-180 proc.). Sprzedażowo rynek krajowy spadł o 6 proc. r/r, co wynikało ze spadku zamówień od PSG (zmniejszenie ilości wymian i obniżenie stanu magazynowych liczników u operatora gazowego). Za granicą zmniejszono zamówienia na rynku brytyjskim (rynek główny), niemieckim i węgierskim. Z drugiej strony sprzedaż ratowana była przez rynek holenderski i belgijski, a także nowe rynki: turecki, austriacki, litewski i hiszpański. W tym segmencie dalej odczuwalne były wzrosty cen materiałów, głownie tworzyw sztucznych i blachy. Oprócz tego na minus działały koszty wynagrodzeń. Średnia rentowność segmentu w okresie analizy to 4 proc., a w omawianym kwartale wyniosła niestety -1 proc. Gaz niestety najmocniej został uderzony przez słaby rynek, co jest wynikiem decyzji podjętych przez polskich i zagranicznych operatorów (takie jest niestety ryzyko w tej branży).

Przepływy pieniężne, dług i dywidendaAnaliza przepływów ma pokazać czy spółka pomimo dodatnich wyników finansowych wg zasad rachunkowości memoriałowej jest w stanie generować gotówkę i utrzymywać płynność finansową.

kliknij, aby powiększyć Przepływy z działalności operacyjnej w większości analizowanych kwartałów były dodatnie. W II kw. 2023 niestety zeszły pod wodę. Wyniosły one -3 mln zł i był to najgorszy wynik w okresie analizy. W stosunku do poprzedniego kwartału na przepływ wpłynął niski wynik netto oraz negatywne gotówkowo zmiany w kapitale obrotowym (wzrosła wartość zapasów o 23 mln zł oraz o taką samą wartość spadły zobowiązania). Nie jest to tragedia oczywiście, ale nie ma też czym się chwalić. Jak informuje spółka wzrost zapasów wynikał z przygotowania się do realizacji dużych kontraktów w segmencie energii (dla PGE) i gazu (na rynek belgijski). Kontrakty te mają być realizowane w przyszłości, zakładam że w III kw. Zgodnie więc z tą teorią spółka tłumaczy że zapasy po realizacji kontraktów powinny spaść i nie ma problemu z ich zaleganiem. Spójrzmy więc co się dzieje w cyklach rotacji.

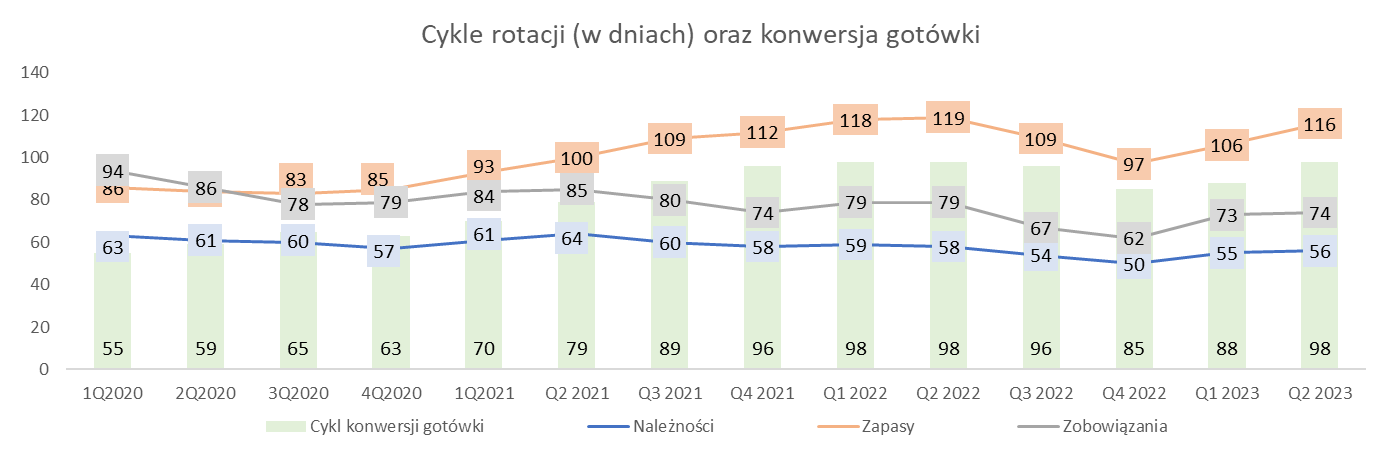

kliknij, aby powiększyć W przypadku zapasów w II kw. 2023 odnotowano poziom wskaźnika rotacji na poziomie 116 dni i był to wynik o 3 dni krótszy niż w analogicznym okresie roku poprzedniego, co interpretować należy pozytywnie – spółka poprawiała delikatnie obrót zapasami. Rotacja należności wyniosła w omawianym kwartale 56 dni i była niższa rok do roku o około 2 dni, co również jest pozytywne dla spółki – trochę szybciej spływają nam należności. Zachowanie powyższych wskaźników spowodowało nam skrócenie rok do roku tzw. cyklu operacyjnego o 5 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Jeśli chodzi o zobowiązania to w II kw. 2023 cykl ich rotacji wyniósł 74 dni i oznaczał spadek o 5 dni rok do roku, co dla spółki oznaczało niewielkie skrócenie czasu kiedy reguluje swoje płatności z dostawcami (informacja raczej negatywna). Podsumowując tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). Na wykresie widzimy, iż cykl w omawianym kwartale odbił do góry w stosunku do poprzedniego kwartału i uplasował się na identycznym poziomie jak rok temu, czyli 98 dni. Trochę szkoda, że spadki tego cyklu jakie były od dwóch poprzednich kwartałów zostały przełamane, pozostaje mieć nadzieje że tylko chwilowo.

Jeśli chodzi o działalność inwestycyjną, to w II kw. 2023 spółka wydała 8 mln zł, co oznacza, że wydatki były wyższe rok do roku o 15 mln zł, ale niższe w stosunku do poprzedniego kwartału o 2 mln zł.

kliknij, aby powiększyć Jeśli chodzi o wydatki bezpośrednio na CAPEX to wyniosły one 9 mln zł. Spółka regularnie ponosi nakłady na badania i rozwój, legalizację nowych liczników, nowe stanowiska testowe, automatyzację prac oraz digitalizację różnego rodzaju procesów biznesowych (przede wszystkich system zdalnego odczytu). Przypomnę także, że w Apator kontynuuje swoją strategiczną inwestycję, która jest warta około 52 mln zł. Chodzi tu o budowę nowej fabryki w Jaryszkach dla jednej ze spółek z grupy – Apator Pawogaz. Ta inwestycja jest finansowa po części długiem więc spójrzmy jak wygląda zadłużenie grupy.

kliknij, aby powiększyć

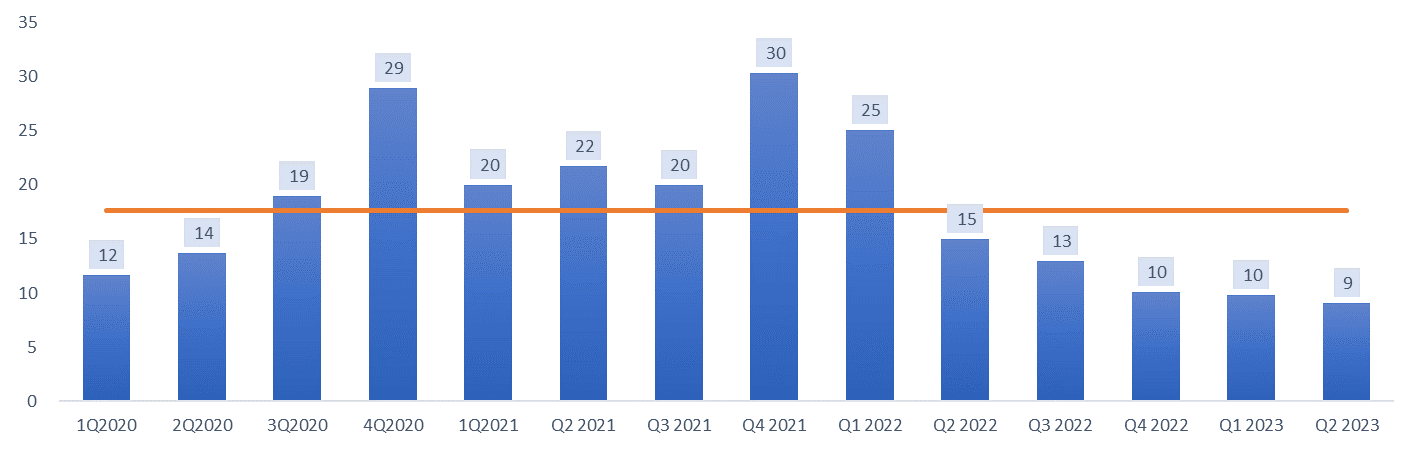

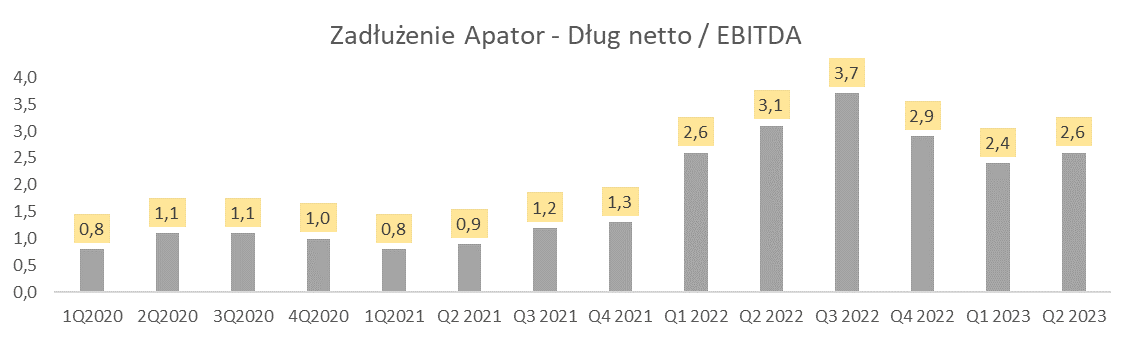

kliknij, aby powiększyć Dług Apator to w zdecydowanej większości krótkoterminowe kredyty na finansowanie kapitału obrotowego oraz leasingi. Kredyty długoterminowe mają bardzo marginalny udział w finansowaniu spółki, gdyż tylko 14 proc. udziału na koniec czerwca 2023. Można spekulować, że 33 mln zł kredytu długoterminowego związane jest właśnie z budową wspomnianej fabryki. Jeśli tak jest, to zgodnie z przepisami rachunkowości odsetki od tego kredytu można aktywować na środkach trwałych w budowie i nie obciążają one wyniku w linii finansowej. Reszta długu to kredyt krótkoterminowy na finansowanie materiałów dla podtrzymania bieżącej produkcji i one już oczywiście wynik obciążają. Na poziomie długu netto (czyli zadłużenie oprocentowane minus posiadana gotówka) oraz wskaźnika długu netto do EBITDA widoczny był wzrost od III kw. 2022. Potem przez dwa kwartały spadał i w omawianym kwartale lekko odbił, osiągając poziom 2.6. Jest to wynik podobny jak w I kw. 2022 i mimo wszystko nie jest to jakiś strasznie wysoki poziom. Oczywiście koszty odsetek będą podgryzać zyski i trzeba uważać na ryzyko płynności, ale tragedii tu nie widać.

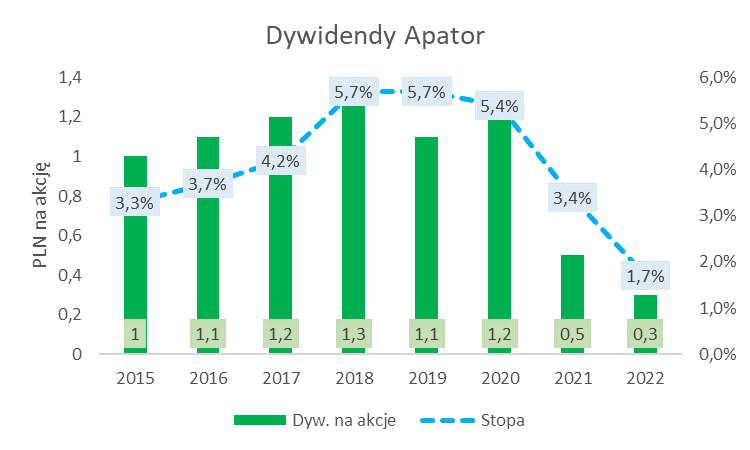

kliknij, aby powiększyć Tak jak poprzednio zaznaczę, że Apator stara się płacić swoje dywidendy dość regularnie. Wypłaty zaliczkowe stanowią część polityki dywidendowej spółki. W swojej strategii zakłada też, iż będzie ona wypłacać 75 proc. zysku netto wypracowanego za poprzedni rok obrotowy. Średnia stopa dywidendy za wskazane na wykresie lata to 4.1 proc., więc powiedzmy że tak raczej średnio. Jeśli chodzi o zysk z 2022 roku to wypłacono dywidendę w wysokości 0.3 zł na akcję (stopa 1.73 proc.), czyli słabiutko patrząc na historię. Niestety jest to pokłosie trudnego rynku i spadającej rentowności biznesu. Na razie więc można znaleźć ciekawsze dywidendowo spółki na GPW.

PodsumowanieApator w omawianym kwartale na pewno nie zachwycił. Sprzedaż spadła, wyniki są raczej słabsze w stosunku do historii, rentowność netto ma trend spadkowy. Przepływy wypadły słabo (choć niby to przejściowe), dług jest znośny, ale też nie zachwyca. Powiedzmy wprost - nie ma czym się chwalić.

Żeby nie było tak gorzko na zakończenie, to popatrzmy jak zwykle na perspektywy w długim terminie. Kryzys energetyczny oraz polityka klimatyczna kładą bardzo duży nacisk na pomiar zużywania energii, ciepła, wody i surowców takich jak gaz. Pisałem o tym w poprzedniej analizie więc nie będą się powtarzał, ale jakaś pozytywna perspektywa dla spółki jest. Apator to także doświadczenie i marka więc nie można jakoś mocno przekreślać tego biznesu. Nadciągająca recesje nie jednej spółce popsuła wyniki w raportach, więc nie ma co drążyć. Po prostu ten czas trzeba przeczekać.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.