Giełdowy Midas - omówienie sprawozdania finansowego Mo-Bruk po II kw. 2022 r.Opublikowane ostatnio wyniki Mobruku za I poł. 2022 r. były oczywiście niższe niż przed rokiem, ale cały czas solidne, co nie było dla rynku zaskoczeniem. Pomimo tego byliśmy świadkami znacznego wzrostu kursu akcji, ale nie sam raport był w tym wypadku istotny, co komentarz do niego udzielony przez prezesa. Wskazał on na plany sprzedaży posiadanych przez spółkę mułów węglowych znajdujących się w nieczynnym zakładzie w Wałbrzychu, co w świetle trwającego kryzysu energetycznego rozbudziło oczywiście wyobraźnię inwestorów. Wg prezesa firma posiada ok. 4 mln m3 (3 mln ton) tego paliwa, co przy obecnych szalonych cenach mogłoby dostarczyć spółce dodatkowych 700-900 mln zł. Mówimy tu więc o ponad połowie bieżącej kapitalizacji podmiotu. Gdyby Mo-Brukowi faktycznie udałoby się te odpady sprzedaż, to moglibyśmy stwierdzić, że niczym mityczny Midas, czego tylko się nie dotknie zamienia w żyłę złota. Zostawiając jednak na chwilę grecką mitologię omówmy krótko bieżące wyniki giełdowego emitenta.

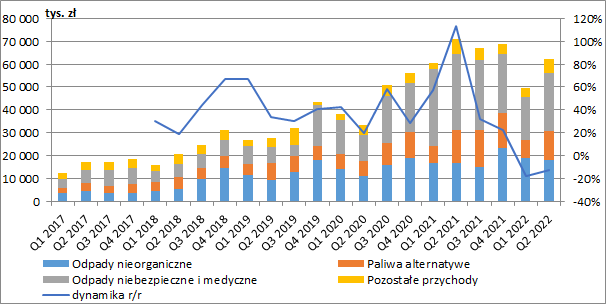

Skonsolidowane przychody grupy wyniosły w II kw. 62 mln zł, co oznaczało spadek o ok. 12,8 proc. r/r (-9 mln zł). W całej I poł. roku sprzedaż zamknęła się natomiast kwotą 111,6 mln zł (-15,1 proc. r/r, -19,9 mln zł). Spadek przychodów to przede wszystkim efekt mniejszej sprzedaży w spalarniach odpadów niebezpiecznych i medycznych. W I poł. 2021 r. spalarnie te uzyskały przychody o blisko 25 mln zł wyższe, głównie ze względu na realizację projektów likwidacji „bomb ekologicznych” w powiecie zgierskim oraz w Gorlicach. W I kw. 2022 r. takich przychodów nie było w ogóle (wstrzymania realizacji projektu zagospodarowania odpadów w Gorlicach z uwagi na harmonogram NFOŚiGW), a w II kw. zaksięgowano z tego tytułu jedynie 6 mln zł. Lepiej pod tym względem ma wypaść III kw., gdzie spółka spodziewa się rozpoznać z tego tytułu ok. 17 mln zł. Dodatkowo, w przygotowaniu znajdują się kolejne przetargi, co może mieć wpływ na przychody kolejnych okresów.

W pozostałych segmentach, wyodrębnianych w ramach gospodarki odpadami, tj. w segmencie zestalania i stabilizacji odpadów nieorganicznych zanotowano w II kw. wzrost sprzedaży o 8,1 proc. r/r (+9,8 proc. w całej I poł. roku), a w segmencie paliw alternatywnych mieliśmy spadek (-12,8 proc. r/r w II kw. oraz -4,9 proc. r/r w I półroczu). Pozostała działalność, zaliczyła z kolei w II kw. wzrost przychodów o 6 proc. r/r, a w całej I poł. roku o 19,4 proc. r/r, na co główny wpływ miała prowadzona stacja paliw i rosnące ceny.

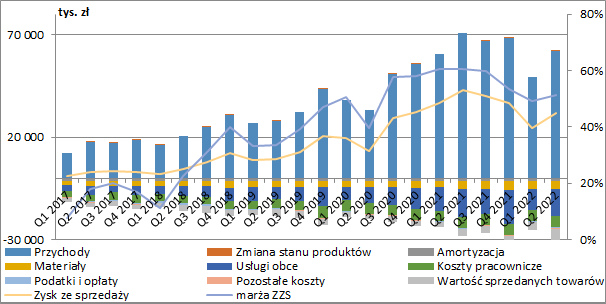

kliknij, aby powiększyćW I poł. 2022 r. mocno osunęła się rentowność. Spółka tłumaczy to wzrostem kosztu zakupu towarów na stacje paliw, który w porównaniu do I półrocza 2021 r. był wyższy o 3,5 mln zł (+63 proc. r/r), co nie do końca jest prawdą, a przynajmniej nie jest prawdą całkowitą. Patrząc na sam II kw. oczywiście zauważyć można duży wzrost wartości sprzedanych towarów (+64,6 proc. r/r, +2,1 mln zł), ale nawet gdyby był on na poziomie z poprzedniego roku to i tak rentowność byłaby niższa o niecałe 6 p.p. r/r. Należy tu zauważyć, że pomimo niższych przychodów pozostałe grupy kosztowe rosły w przedziale 1-4 proc. (poza usługami obcymi, których wartość minimalnie spadła), a specyfika działalności Mo-Bruku determinuje jednak duży udział kosztów stałych i sporą dźwignię operacyjną, co oznacza, że rentowność mniej lub bardziej będzie podążać za przychodami.

W samym II kw. spółka pokazała więc 31,8 mln zł zysku ze sprzedaży (-26 proc. r/r, -11,2 mln zł), a w całej I poł. roku wynik na tym poziomie wyniósł 56,3 mln zł (-29,4 proc. r/r, -23,4 mln zł).

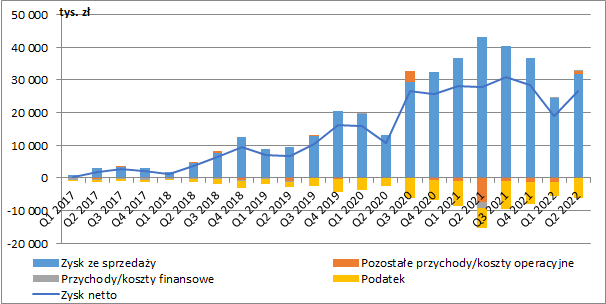

kliknij, aby powiększyćW II kw. 2021 r. Mo-Bruk zawiązał dwie rezerwy (na poczet naliczenia podwyższonej opłaty za korzystanie ze środowiska w wysokości 7,8 mln zł oraz na wypłatę przyszłych premii dla członków zarządu w kwocie 2,34 mln zł), co istotnie wpłynęło na zaraportowany wtedy wynik netto. W omawianym okresie z kolei sprawozdawczym część rezerwy na premie dla zarządu rozwiązano, co spowodowało wykazanie z tego tytułu pozostałych przychodów operacyjnych.

Również na poziomie finansowym w okresie porównawczym mieliśmy koszty netto z tytułu odpisu kwoty zajętej w toku postępowania egzekucyjnego przez Urząd Skarbowy. Generalnie jednak część finansowa RZiS nie ma większego wpływu na wynik końcowy, przy czym trzeba zauważyć, że rosnące stopy procentowe, brak zadłużenia i regularnie generowana przez grupę gotówka, będą powodować, że w najbliższych okresach raczej możemy się spodziewać tu dodatniego efektu.

Ostatecznie Mo-Bruk zakończył kwartał zyskiem netto na poziomie 26,7 mln zł, czyli niższym tylko o 3,9 proc. r/r, przy czym gdybyśmy wykluczyli wpływ zdarzeń jednorazowych to regres byłby oczywiście dużo większy, w okolicach 25 proc. W całej I poł. roku spółka zaraportowała z kolei 45,6 mln zł zysku po opodatkowaniu (-18,2 proc. r/r, -10,2 mln zł).

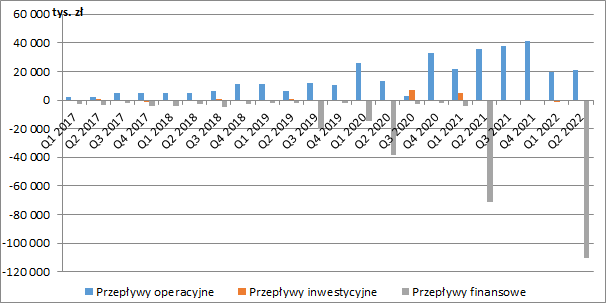

kliknij, aby powiększyćMo-Bruk cały czas pozostaje maszynką do generowania gotówki, przy czym pokłosiem gorszych wyników w I poł. 2022 r. były również niższe przepływy operacyjne, a w tym okresie spółka wygenerowała 40,9 mln zł gotówki operacyjnej wobec 57,7 mln zł przed rokiem. Mo-Bruk od pewnego czasu regularnie zaczął również dzielić się swoimi zyskami z akcjonariuszami, a rekordowe wyniki 2021 r. przełożyły się na wypłatę w II kw. 2022 r. dywidendy w łącznej kwocie ponad 110 mln zł, co w momencie jej wypłaty oznaczało stopę dywidendy na poziomie 8,3%. Pomimo podziału zysku, Mo-Bruk na koniec czerwca cały czas posiadał też spory zapas gotówki, która wynosiła 41,7 mln zł (+15 proc. r/r, +5,4 mln zł).

kliknij, aby powiększyćSpółka cały czas posiada bardzo bezpieczną strukturę finansowania. Mo-Bruk w zasadzie nie ma żadnych kredytów, a kapitał własny stanowił na koniec czerwca ok. 75 proc. sumy bilansowej. Grupa znajduje się więc w idealnej pozycji, aby poszukać możliwości ekspansji i na to się w przyszłości zanosi. Planowane nakłady inwestycyjne do końca 2023 r. na poziomie 80 mln zł, potencjalne akwizycje i rozwój organiczny mają być częściowo finansowane kredytem. W efekcie segment spalania odpadów przemysłowych ma zwiększyć moce produkcyjne o 8 tys. ton, a działalność zestalania i stabilizacji o 140 tys. ton.

W świetle rosnących globalnie cen energii, Mo-Bruk zamierza również stać się samowystarczalny energetycznie. W tym celu do końca 2022 r. spółka chce zainstalować ok. 200 kW mocy fotowoltaicznej, a do połowy 2024 r. moc instalacji energetycznych ma wzrosnąć do ponad 2,5 MW z czego większość będzie wytwarzana w jednostkach ORC, które będą przetwarzać ciepło odpadowe ze spalarni na energię. Spółka duży potencjał widzi również w RDF (Refuse Derived Fuel – paliwo z odpadów) szczególnie jeśli chodzi o małe instalacje. Prezes wskazuje, że wymagałoby to zmiany otoczenia prawnego, ale wydaje się że jest o co walczyć ponieważ z jednej strony rozwiązałoby to problem samorządów z rosnącymi cenami odbioru odpadów komunalnych, a z drugiej zawsze chociaż minimalnie zmniejszyłoby zapotrzebowanie na paliwa kopalne.

Po ostatnim wzroście w reakcji na informację o planach sprzedaży zapomnianych mułów węglowych, kapitalizacja spółki wzrosła do 1,2 mld zł, co przy zysku netto za ostatnie dwanaście miesięcy w wysokości 105 mln zł oznaczało by mnożnik C/Z w okolicy 11,8. Nie jest to wartość niska, ale całkowicie ignoruje ona jednorazowy zysk jaki Mo-Bruk mógłby rozpoznać z tego tytułu. Może być on oczywiście znaczny, ale ciężko go na razie oszacować. W ostatnim komunikacie prezes wspomina o 3 mln ton mułów węglowych, podczas gdy w prospekcie emisyjnym z 2020 r. mowa aż o 4,4 mln ton.

Oczywiście w świetle trudnej obecnie sytuacji na rynku węgla z popytem raczej nie byłoby problemu, ale trudno wyobrazić sobie aby ten odpad węglowy na stałe zagościł w mikście energetycznym. Jest to bowiem mieszanina bardzo drobnych cząstek węgla, których spalanie w nieprzystosowanych do tego piecach istotnie przyczynia się do powstawania smogu. Trudno więc sobie wyobrazić, aby na dłuższą metę wróciły one na rynek (PGG wycofała ich sprzedaż odbiorcom indywidualnym już w 2017 r.). Oczywiście zapotrzebowanie mogłoby się pojawić od strony większych podmiotów, ale trzeba pamiętać, że im nowszy blok energetyczny, tym bardziej rygorystyczne parametry musi posiadać paliwo w nim spalane o czym dobitnie przekonał się ostatnio m.in. Tauron w Jaworznie.

Niemniej jednak, nawet gdyby z analizy całkowicie pominąć temat mułów węglowych, to dla inwestorów długoterminowych Mo-Bruk cały czas pozostaje intersująca pozycją, działającą w perspektywicznej branży, z planami rozwoju i do tego regularnie dzielącą się z akcjonariuszami swoim zyskiem. Czy można oczekiwać czegoś więcej?

Ewentualnym ryzykiem pozostaje ryzyko prawne, gdyż spółka co rusz otrzymuje istotne domiary opłat nadane przez marszałka województwa dolnośląskiego za składowanie odpadów w Wałbrzychu (ostatni za 2020 r. na kwotę bagatela 105 mln zł). Wszystkie sprawy trafiają oczywiście do kolegium odwoławczego lub sądu administracyjnego. Widząc determinację władz samorządowych można przypuszczać, że bez dodatkowych kosztów może się nie skończyć, ale nawet gdyby, to będzie to z pewnością poprzedzone długotrwałymi procesami i raczej będzie to inny kaliber kar.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.