Na urzędniczym celowniku - omówienie sprawozdania finansowego Mo-Bruk po II kw. 2021 r.Mo-Bruk znajduje się w ostatnim czasie na celowniku dolnośląskich urzędników. Pierwsze postępowanie dotyczy wymierzenia opłaty podwyższonej za składowanie odpadów w Wałbrzychu w 2015 r. w wysokości 17,6 mln zł, która została później zmniejszona przez samorządowe kolegium odwoławcze do kwoty 5,8 mln zł. Wykonanie powyższej decyzji zostało co prawda wstrzymane do czasu rozpatrzenia sprawy przez WSA w Warszawie, ale spółka w sprawozdaniu za I poł. 2021 r. już zawiązała z tego tytułu rezerwę dokładnie w takiej wysokości. Istnieje więc ryzyko, że decyzja SKO zostanie przez sąd utrzymana.

To jednak jeszcze nie koniec kłopotów, ponieważ już w maju bieżącego roku Marszałek Województwa Dolnośląskiego nałożył kolejną opłatę (tym razem za 2016 r.), ale już na kwotę bagatela 61,2 mln zł. W lipcu SKO uchyliło zaskarżoną przez spółkę decyzję, a sprawa ponownie trafiła do władz województwa.

Spółka przypomina co prawda, że podobny przypadek był już procedowany w 2016 r. i wtedy Mo-Bruk zapłacił zaledwie 807 zł dodatkowej opłaty. Różnica polega jednak na tym, że wtedy sprawa zakończyła się już na SKO, a tym razem organ ten, co prawda w pierwszym przypadku zmniejszył karę ale już do 5,8 mln zł. Spółka będzie więc musiała dochodzić swojej niewinności przed sądami administracyjnymi.

Nie przeszkadza to jednak Mo-Brukowi w rozwoju biznesu, a spółka dynamicznie zwiększa sprzedaż. W samym II kw. przychody w ujęciu r/r wzrosły ponad dwukrotnie (choć częściowo wynikało to z niskiej bazy poprzedniego okresu) i zamknęły się kwotą 71,1 mln zł.

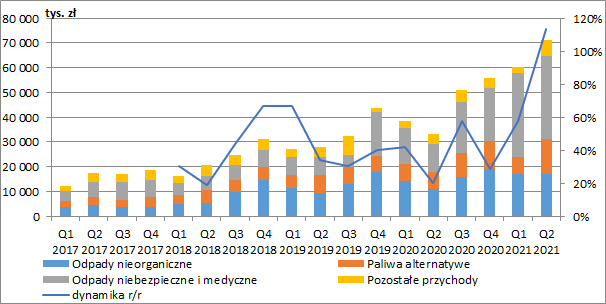

Jak wiemy, podstawową działalnością grupy jest gospodarka odpadami, która odpowiada za ok. 90 proc. skonsolidowanych przychodów (oprócz tego spółka posiada też stację paliw i stację diagnostyczną), w ramach której wyróżniamy trzy podgrupy: zestalanie i stabilizację odpadów nieorganicznych z których wytwarzany jest później granulat cementowy, produkcję paliw alternatywnych oraz spalanie odpadów niebezpiecznych i medycznych. Do tej linii biznesowej spółka zalicza również działalność polegającą na separacji metali żelaznych i kolorowych, która do końca III kw. realizowana była w zakładzie w Zabrzu, który został wtedy sprzedany.

Pomimo sprzedaży wspomnianego zakładu, to właśnie ostatnia grupa w głównej mierze odpowiada za tak dynamiczny wzrost skonsolidowanej sprzedaży. W II kw. przychody z odpadów niebezpiecznych i medycznych wyniosły 33,2 ml zł i były wyższe aż o 21,9 mln zł w ujęciu r/r (+194 proc.), przy czym w ujęciu kw/kw w zasadzie się nie zmieniły. W grupie odpadów nieorganicznych zanotowano wzrost o 5,7 mln zł r/r (+51 proc.), ale również w tym wypadku patrząc na I kw. zauważymy stabilizację. Inaczej było natomiast w przypadku produkcji paliw alternatywnych gdzie zarówno w ujęciu r/r jak również kw/kw zanotowano solidne wzrosty (odpowiednio +7,7 mln zł, +116 proc. oraz +7,2 mln zł, +99 proc.). Dość istotnie zwiększyły się również pozostałe przychody, które wyniosły 6,5 mln zł (+2,4 mln zł r/r, +57 proc. oraz +3,9 mln zł kw/kw, +143 proc.).

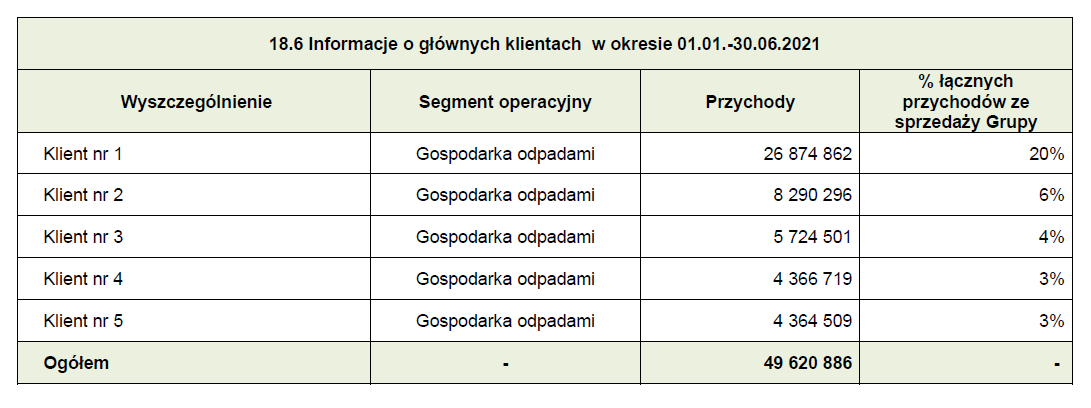

W komunikacie spółki możemy przeczytać, że znaczący wzrost przychodów był zarówno efektem pozyskania nowych kontrahentów na rynku gospodarki odpadami, jak również wzrost cen i opłat za przetwarzanie odpadów. Analizując noty do sprawozdania półrocznego możemy również zauważyć, że w strukturze sprzedaży pojawił się jeden duży klient, który odpowiadał w tym okresie za 20 proc. skonsolidowanych przychodów. Szczegółów niestety nie podano, ale zerkając na raporty bieżące spółki możemy domniemywać, że chodzi tu o umowę z miastem Gorlice na usunięcie odpadów niebezpiecznych z terenu byłej rafinerii nafty Glimar, z której maksymalne wynagrodzenie może wynieść ok. 40 mln zł netto.

kliknij, aby powiększyć

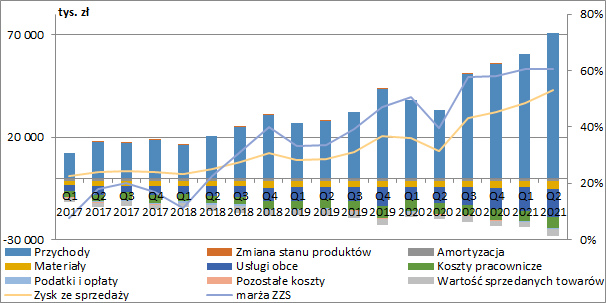

kliknij, aby powiększyćOd kilku kwartałów rentowność zysku ze sprzedaży utrzymuje się na stabilnym poziomie w okolicach 60 proc., dzięki czemu przy wzroście przychodów spółka może dynamicznie powiększać wyniki. W II kw. zysk ze sprzedaży wyniósł 43 mln zł i był wyższy o 29,7 mln zł r/r (+225 proc.) oraz 6,3 mln zł kw/kw (+17 proc.).

Po stronie kosztów, najistotniejszą grupę stanowią usługi obce, które wyniosły w II kw. 13,7 mln zł (+5,6 mln zł r/r, +69 proc.). Rosną tez koszty materiałów i energii (+1,4 mln zł r/r, +54 proc.). W obu przypadkach jednak dynamika jest dużo niższa niż wzrost sprzedaży, a spółka korzysta z dźwigni operacyjnej. Do tego wszystkiego na stabilnym poziomie utrzymują się koszty pracownicze (+0,15 mln zł r/r, +3 proc.).

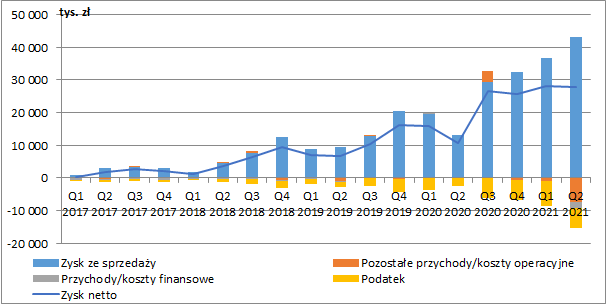

kliknij, aby powiększyćW omawianym kwartale pojawiły się spore koszty na poziomie pozostałej działalności operacyjnej. W tym okresie zawiązane zostały dwie rezerwy: jedna wspomniana na początku analizy w wysokości 5,86 mln zł na poczet naliczenia podwyższonej opłaty za korzystanie ze środowiska, a druga w wysokości 2,34 mln zł na wypłatę przyszłych premii dla członków zarządu. Postępowanie administracyjne wpłynęło też na koszty finansowe gdzie również zawiązano rezerwę, tym razem w wysokości 1,95 mln zł na poczet odsetek od zaległych opłat.

Ostatecznie Mo-Bruk zakończył kwartał zyskiem netto na poziomie 27,8 mln zł, co oznaczało wzrost o 17 mln zł r/r (+160 proc.). Gdyby jednak nie zawiązane rezerwy to wynik byłby dużo lepszy.

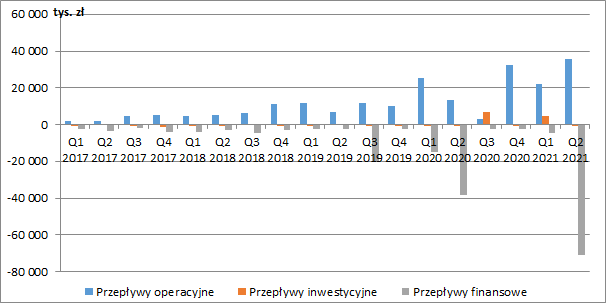

kliknij, aby powiększyćW ślad za lepszymi wynikami, rosną również przepływy operacyjne. Od początku roku spółka wygenerowała 57,7 mln zł gotówki operacyjnej wobec 38,8 mln zł przed rokiem. Pozwoliło to na redukcję zadłużenia oprocentowanego w zasadzie do zera i wypłatę dywidendy w kwocie 70,8 mln zł.

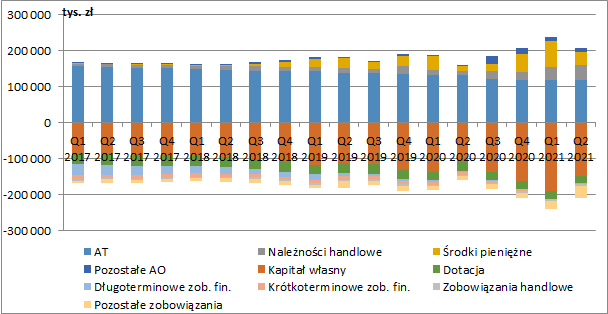

kliknij, aby powiększyćSytuacja majątkowa i zadłużeniowa jest bardzo stabilna. Głównym majątkiem spółki są aktywa trwałe (57 proc. sumy bilansowej), przy czym w ostatnim czasie rosną należności (+29 mln zł r/r, +225 proc.). Analizując noty do sprawozdania nie zauważymy jednak dużego wzrostu należności przeterminowanych. Wzrost należności częściowo wynika więc z rosnącego biznesu, ale znajdziemy tam również 7,5 mln zł z tytułu sprzedaży zakładu recyklingu metali żelaznych i kolorowych w Zabrzu. Na koniec czerwca grupa miała dodatkowo 36,3 mln zł gotówki (+23,6 mln zł r/r, +185 proc.).

Działalność spółki finansowana jest głównie kapitałem własnym (70 proc. pasywów), a dług netto jest ujemny.

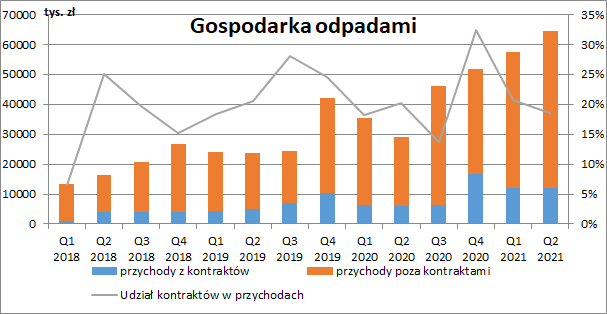

kliknij, aby powiększyćWracając do raportów bieżących spółki, to porównując wartość zaraportowanych kontraktów z rozpoznanymi przychodami i zakładając liniowy rozkład sprzedaży, możemy zauważyć, że dużo szybciej rośnie wartość mniejszych umów, przez co mamy również utrudnione zadanie co do prognozy przyszłych wyników.

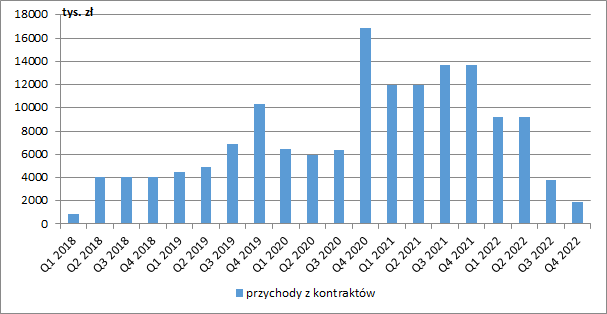

kliknij, aby powiększyćNiemniej jednak patrząc jedynie na sam rozkład dużych kontraktów, cały obecny rok zapowiada się dużo lepiej niż poprzedni.

kliknij, aby powiększyćSpółka wyceniana jest w tej chwili na ok. 1,25 mld zł, co implikuje historyczny mnożnik C/Z w okolicach 11,5. Wykluczając z wyniku zawiązane rezerwy z tytułu toczącego się postępowania administracyjnego popularny wskaźnik spada do poziomu 10,8. Biorąc pod uwagę wzrostowy charakter spółki i sprzyjające wartości zewnętrzne, to wartości te nie są raczej wygórowane.

Cały czas otwarte pozostaje ryzyko prawne. Gdyby wyrok sądu okazał się korzystny dla władz samorządowych, to z pewnością możemy się spodziewać wniosków o domiary opłat za kolejne lata działalności.

Z drugiej jednak strony mamy stabilny biznes, który na razie bezproblemowo generuje gotówkę i zapowiedź regularnych dywidend, co zawsze jest plusem dla długoterminowych inwestorów. Po ubiegłorocznym zamieszaniu związanym ze sprzedażą pakietu akcji przez głównych akcjonariuszy uspokojeniu uległa również sytuacja związana z akcjonariatem spółki, a płynność obrotu uległa znacznej poprawie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.