Nie taki Getin straszny jak go malują – omówienie sprawozdania finansowego Votum SA po III kw. 2022 r. Wyniki Votum okazały się całkiem przyzwoite. Przychody w III kw. wyniosły 58,8 mln zł i były o 9,8 mln zł (20 proc.) wyższe r/r. Z drugiej strony mamy spadek w ujęciu kw/kw o 18,5 mln zł, czyli 24 proc. Zysk ze sprzedaży wzrósł r/r o 16,7 mln zł (680 proc.!) i wyniósł 19,1 mln zł, ale w porównaniu do poprzedniego kwartału spadł o 13,6 mln zł (42 proc.). Na poziomie operacyjnym różnice w wynikach są nieco wyższe – w konfrontacji z okresem kwiecień czerwiec br. mamy regres o 13,9 mln zł (42 proc.), ale wzrost względem analogicznego kwartału ur. o 17,3 mln zł, czyli 766 proc. Finalnie zysk operacyjny zamknął się kwotą 19,5 mln zł. W najniższej linii wyników zysk wyniósł 15 mln zł, czyli o 14,5 mln zł więcej w stosunku do III kw. 2021 r. i jednocześnie o 11,7 mln zł mniej niż kwartał wcześniej. Być może niektórych ocena tychże kwot zaskakuje, ale spółka podlega pewnej sezonowości (słabszy III kw.), a dodatkowo zmaterializowało się jedno z ryzyk, którego jednak większość interesariuszy spółki w zasadzie oczekiwała.

kliknij, aby powiększyćPod względem wyników od paru kwartałów najważniejszym segmentem dla spółki jest segment bankowy. Dla przypomnienia Votum w tej dywizji rozpoznaje przychody w trzech strumieniach

- opłaty wstępnej, więc ten strumień jest związany z pozyskaniem klienta

- opłaty za stawiennictwo, a zatem strumień zależy od liczby rozpraw

- success fee, czyli proc. od uzyskanych roszczeń.

W tym ostatnim przypadku spółka do tej pory (do końca II kwartału) rozpoznawała przychody w momencie korzystnego orzeczenia pierwszej instancji skorygowanego o współczynnik przegranych spraw w drugiej instancji.

W III kw. spółka pozyskała 2667 klientów(+35 proc. r/r, +16 proc. kw/kw), a to najwyższa liczba od IV kw. 2019 r. Co więcej, okres III kw. to okres wakacyjny, więc pula potencjalnych klientów się zdecydowanie zmniejsza. Inaczej mówiąc strumień z tytułu prowizji powinien być także najlepszy od końca 2019 r. Z drugiej strony urlopy ma także wymiar sprawiedliwości i mocno spada liczba rozpraw – w III kw. spółka uczestniczyła w 4889 posiedzeniach, czyli o 22 proc. mniej niż kwartał wcześniej. Z liczbą posiedzeń skorelowana jest także liczba orzeczeń, których w III kw. uzyskano 1289 (I Instancja), tj o 19,5 proc. mniej kw/kw.

kliknij, aby powiększyćMniejsza liczba posiedzeń jest zjawiskiem sezonowym. Od 1 października do 17 listopada liczba posiedzeń sądu wyniosła 5497, czyli już o 12 proc. więcej niż w całym III kw.

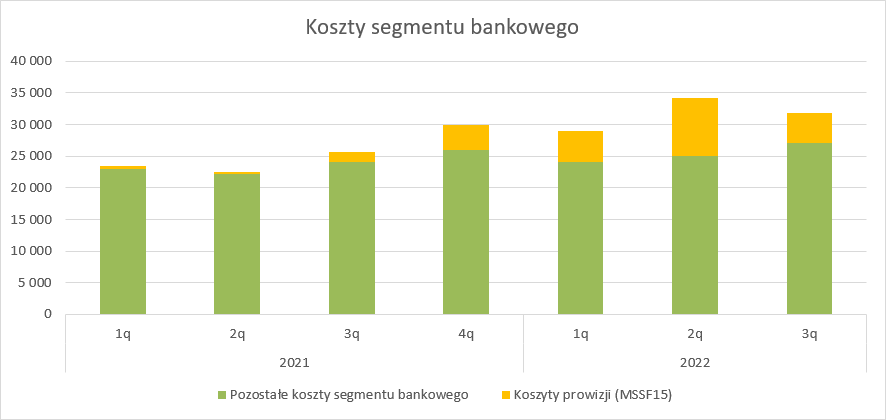

kliknij, aby powiększyćPrzychody w dywizji bankowej (zewnętrzne) wyniosły 38,4 mln zł i były o 23,2 mln zł (154 proc. ) wyższe r/r, ale jednocześnie o 16,5 mln zł (30 proc.) niższe niż w ubiegłym kwartale. Teoretycznie spadek przychodów o 30 proc. wobec liczby posiedzeń mniejszej o 22 proc. należałoby ocenić negatywnie, gdyby nie jeden fakt – w III kw. BFG ogłosił resolution dla Getin Banku, a to 6 co do ilości spraw portfel bankowy, który odpowiada za 9,2 proc. łącznej liczby prowadzonych spraw.

W przypadku restrukturyzacji banku egzekucja roszczeń wobec banku nie jest możliwa o ile taki podmiot nie podda się jej dobrowolnie. Mimo wszystko dla znacznej części klientów prawomocne orzeczenie wciąż jest korzystne, gdyż może uwolnić od dalszego płacenia rat. W niekorzystnej sytuacji pozostają osoby, które swój kredyt spłaciły. Votum w sprawozdaniu wskazuje dodatkowo, że w umowach z klientami płatność wynagrodzenia success fee jest uzależniona od orzeczenia, a nie możliwości egzekucji:

Cytat:Jednocześnie Emitent wskazuje, że wynagrodzenie od sukcesu ustalone w umowie z klientami przysługuje mu niezależnie od uzyskania świadczeń pieniężnych, a od uzyskania wyroku skutkującego stwierdzeniem nieważności lub utrzymania umowy w mocy bez nieuczciwych zapisów umownych (odfrankowienie).

Krótko mówiąc ryzyko restrukturyzacji klienci brali w dużej części na siebie.

W związku z resolution zarząd spółki zdecydował się zmienić podejście do prezentacji przychodów sucess fee dla umów klientów mających roszczenia wobec Getinu. Obecnie spóła zamierza dla tego portfela rozpoznawać success fee dopiero po prawomocnym wyroku (a nie po I instancji), co ze względu na restrukturyzację może nastąpić znaczenie później. Dodatkowo wyłączeniu z szacowanych przychodów uległy kwoty stanowiące równowartość spodziewanych wpływów z tytułu zasądzonych na rzecz klientów kosztów zastępstwa procesowego, bo ich egzekucja nie będzie możliwa. Trzeba dodać, że nowe podejście obowiązuje także dla spraw z których na podstawie orzeczenia I instancji Votum rozpoznało przychody w poprzednich kwartałach, a które jeszcze nie zakończyły się prawomocnym wyrokiem sądu i jego egzekucją.

W raporcie można przeczytać, że wynik finansowy w związku ze zmianą podejścia do przychodów dotyczących klientów Getin został zmniejszony o kwotę 7,6 mln zł. Na tej podstawie można szacować, że wynik brutto byłby wyższy o 9,38 mln zł, co po uwzględnieniu prowizji dawałoby 12,3 mln zł dodatkowego przychodu.

Oczywiście restrukturyzacja Getinu była procesem oczekiwanym, bo bank od długiego czasu nie spełniał współczynników adekwatności kapitałowej, ale w sumie można było się łudzić, że zostanie przejęty przez innego gracza, albo wydzielony portfel aktywów będzie zawierał także roszczenia frankowiczów. Z pewnością jest to niekorzystne dla Votum, ale bomba została rozbrojna.

Choć podejście zarządu do prezentacji przychodów z orzeczeń wobec Getin wydaje się jak najbardziej uzasadnione, to mimo wszystko pozbawia interesariuszy pewnych narzędzi, jak choćby możliwości weryfikacji jednostkowego przychodu z success fee, gdyż teraz jest on zaburzony przez liczbę wyroków wobec Getin, które nie konwertują się na przychód.

Tak czy owak poziom rozpoznanych przychodów z tytułu success fee wyniósł 21,5 mln zł, czyli o 47 proc. mniej niż kwartał wcześniej, natomiast pozostałe przychody segmentu zwiększyły się o 21 proc. co oddaje większą liczbę pozyskanych spraw. EBIT segmentu wyniósł 18,6 mln zł i był o 17,5 mln zł wyższy r/r oraz o 12,1 mln zł (39 proc.) niższy niż w poprzednim kwartale.

kliknij, aby powiększyćOczywiście w segmencie w relacji do poprzedniego kwartału spadły także koszty, co związane jest ze spadkiem rozpoznawanych kosztów prowizji – spółka część spraw pozyskuje przez pośredników, których wynagrodzenie także liczone jest jako określony procent od wygranej. Na podstawie bilansu można te prowizje szacować na 22-25 proc. Koszty segmentu niezwiązane z prowizjami można szacować na 27,1 mln zł, co stanowi wzrost r/r o 12 proc. i 8 proc. kw/kw. Być może zwyżka kosztów wynika z większej liczby przyjętych spraw.

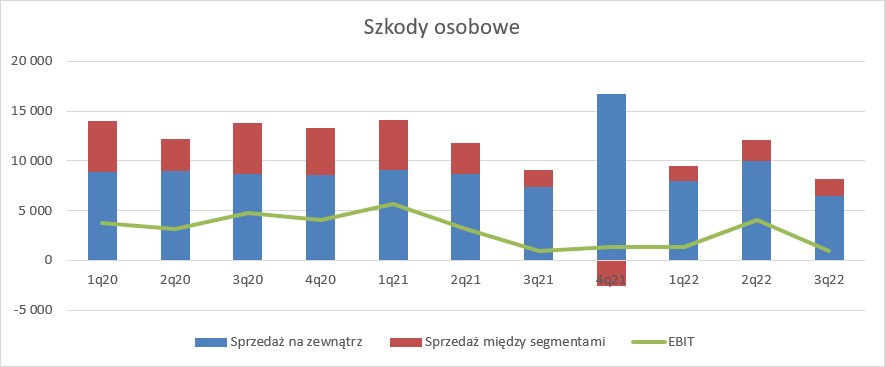

kliknij, aby powiększyćSegment bankowy jest najbardziej sexy, ale Votum nadal nie ogranicza się wyłącznie do tego segmentu. W segmencie szkód osobowych mamy spadek przychodów o 10 proc. r/r i 33 proc. w relacji do poprzedniego kwartału. Zysk operacyjny wzrósł r/r o 5 proc., natomiast w porównaniu do poprzedniego kwartału spadł o 3,1 mln zł, czyli 76 proc. Spadek wyniku w relacji do poprzedniego kwartału jest wynikiem rozpoznania zysku w poprzednim kwartale z tytułu sprzedaży zagranicznych spółek.

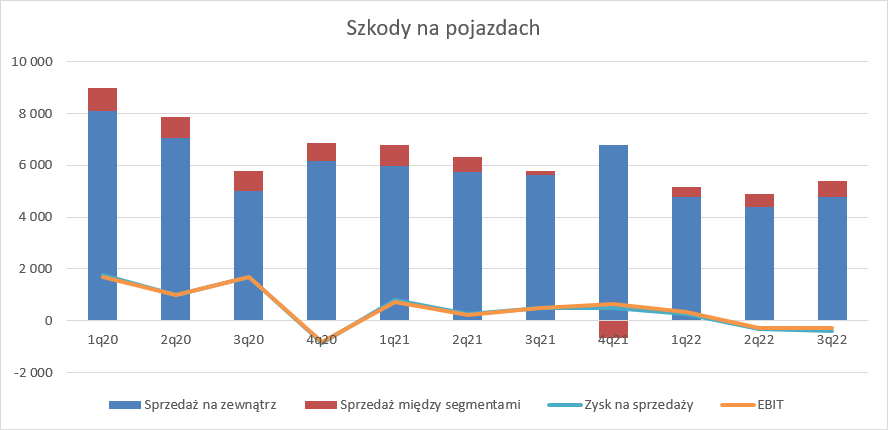

kliknij, aby powiększyćSegment szkód na pojazdach przechodzi restrukturyzację, w szczególności co do rodzaju pozyskiwania spraw. Być może mamy dołek wynikowy za sobą, bo mamy wzrost przychodów kw/kw z 4,4 mln zł do 4,8 mln zł. Mimo wszystko segment ten wciąż pozostaje nierentowny – strata wyniosła 0,3 mln zł.

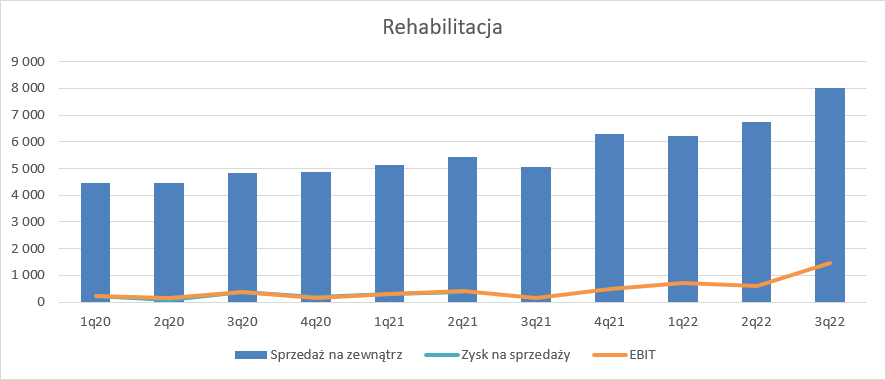

kliknij, aby powiększyćZaskakująco dobre wyniki pokazała dywizja rehabilitacji. Przychody wzrosły o 58 proc. r/r i 19 proc. kw/kw. natomiast wynik operacyjny skoczył o 1,3 mln zł r/r, co związane było z jednej strony ze wzrostem przychodów natomiast z drugiej z efektem niskiej bazy. W porównaniu do poprzedniego kwartału EBIT segmentu wzrósł o 0,8 mln zł, czyli 132 proc.

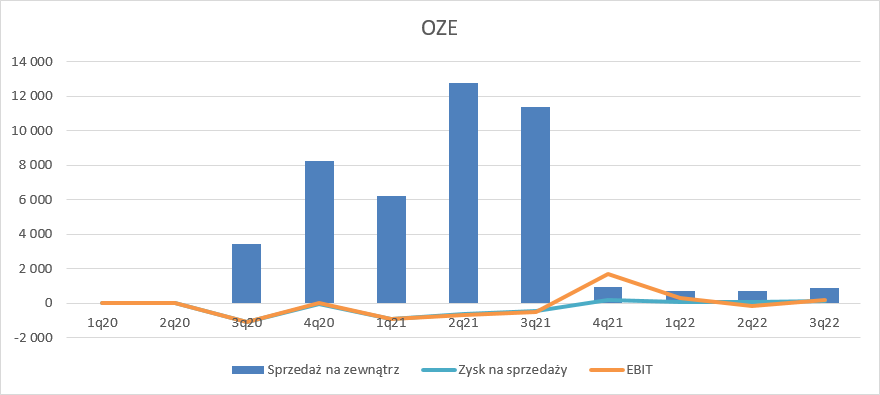

kliknij, aby powiększyćSegment OZE po sprzedaży po sprzedaży udziałów w głównej spółce do Columbusa ma marginalne znacznie. Z kronikarskiego obowiązku wspomnę tylko, że w III kw. 2022 r. wygenerował 0,16 mln zł zysku operacyjnego.

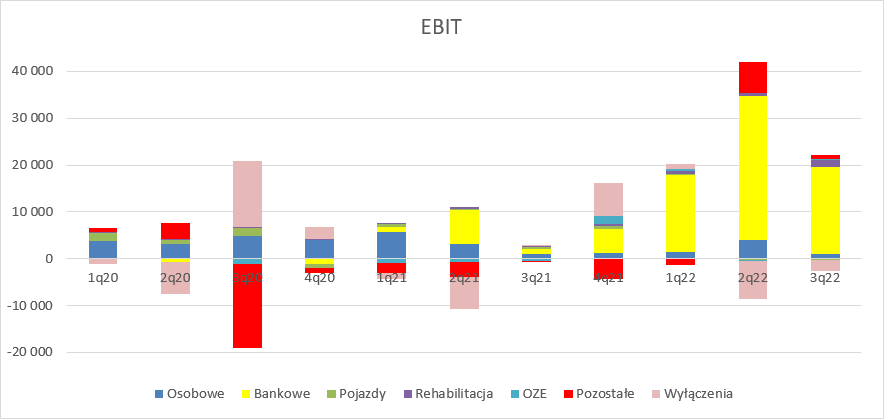

kliknij, aby powiększyćPoniżej znajdą państwo dekonsolidację zysku operacyjnego w III kw. br. na poszczególne segmenty, w tym nieprzypisane i w końcu wyłączenia. W szczególności te ostatnie potrafią więcej znaczyć dla całkowitego wyniku niż znaczna część segmentów. Obecnie to co determinuje wynik to dywizja bankowa:

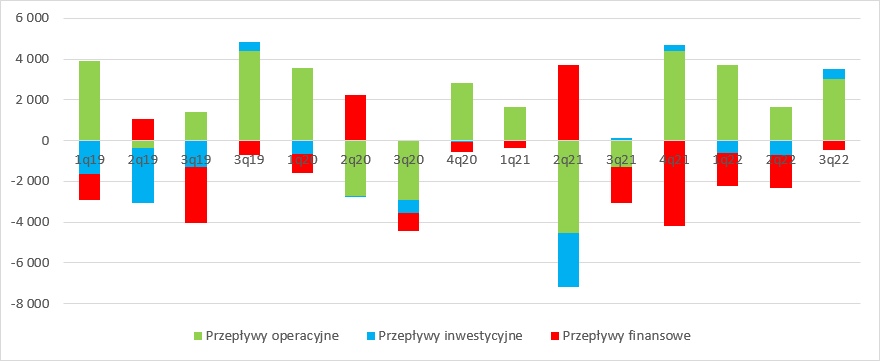

kliknij, aby powiększyćW związku z przyjętymi zasadami rachunkowości i rozpoznawaniem przychodów z tytułu success fee po orzeczeniu I instancji, pomimo rozpoznawania dość istotnych przychodów nie obserwujemy wzmożonych wpływów operacyjnych. Cashflow operacyjny w III kw. wyniósł 3 mln zł, co jest jednym z wyższych rezultatów w ostatnim okresie. W III kw. przepływy inwestycyjne były dodatnie na kwotę 0,5 mln zł, być może w związku z zapłatą ceny za którąś ze sprzedanych kwartał wcześniej spółek. Przepływy finansowe były ujemne na 0,5 mln zł.

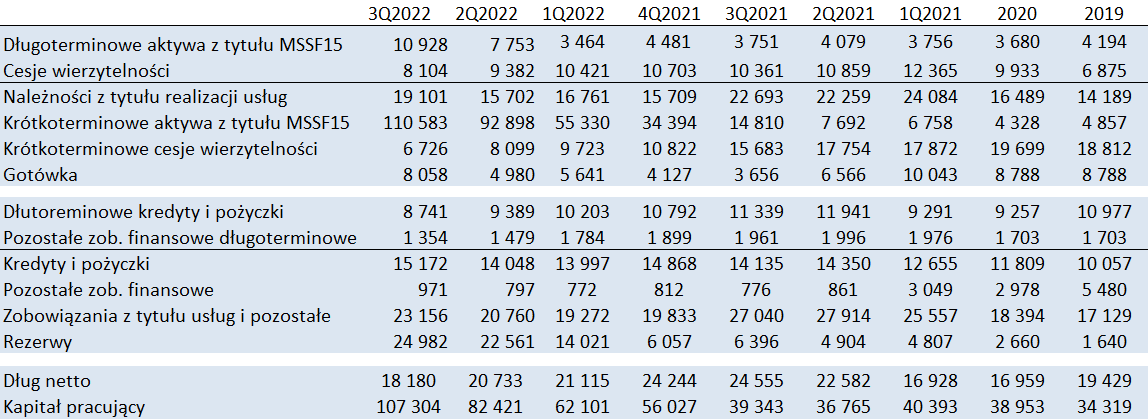

kliknij, aby powiększyćPatrząc na bilans w oczy rzuca się dalszy wzrost aktywów z tytułu MSSF15, czyli wartości przychodów z success fee, które zostały rozpoznane dotychczas w wynikach, ale jeszcze nie zakończyły się prawomocnie sprawy. Nie da się ukryć, że wzrosło także nieco saldo dostępnej gotówki. Od strony pasywów obserwujemy wzrost kapitału własnego w związku z kolejnym zyskownym kwartałem, ale także obserwujemy delikatny wzrost długu finansowego. Na tyle delikatny, że dług netto skurczył się o 2,5 mln zł w stosunku do poprzedniego kwartału.

kliknij, aby powiększyćZe względu na sezonowość rozpraw miniony kwartał nie mógł być tak dobry jak poprzedni, ale raportowany zysk netto w kwocie 15 mln zł wciąż wygląda bardzo godziwie. Za to w kolejnym kwartale znów powinniśmy zobaczyć wyniki zbliżone poziomem do drugiego, rekordowego kwartału, nawet biorąc pod uwagę, że część orzeczeń jeszcze będzie dotyczyć Getinu, a w związku z tym spółka nie rozpozna z nich przychodów.

W raporcie za miniony kwartał nieco brakuje mi informacji jak rozwijają się nowe produkty, które spółka wprowadziła w poprzednich okresach. Być może wzrost pozyskanych klientów bankowych jest w części efektem tychże klientów, ale pewności co do tego faktu nie mamy żadnej. Przypomnę tylko, że Votum do oferty wprowadziło w tym roku rozwiązania dla klientów posiadających kredyty złotowe, a także dla przedsiębiorców posiadających kredyty frankowe.

Przyszłość spółki wciąż wygląda optymistycznie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj