PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

24 września 2020 14:50:44

przy kursie: 19,00 zł

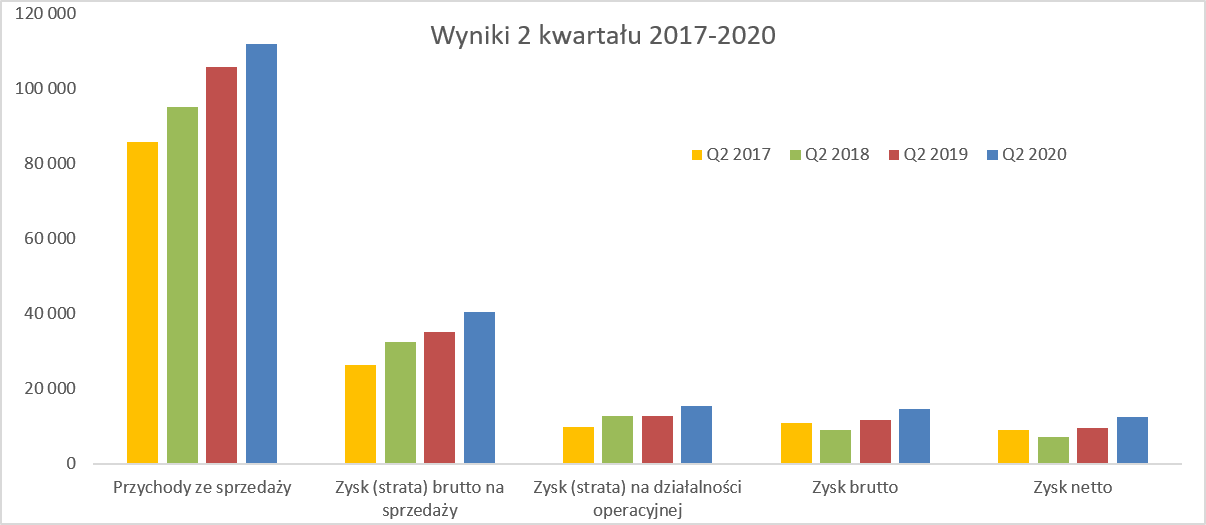

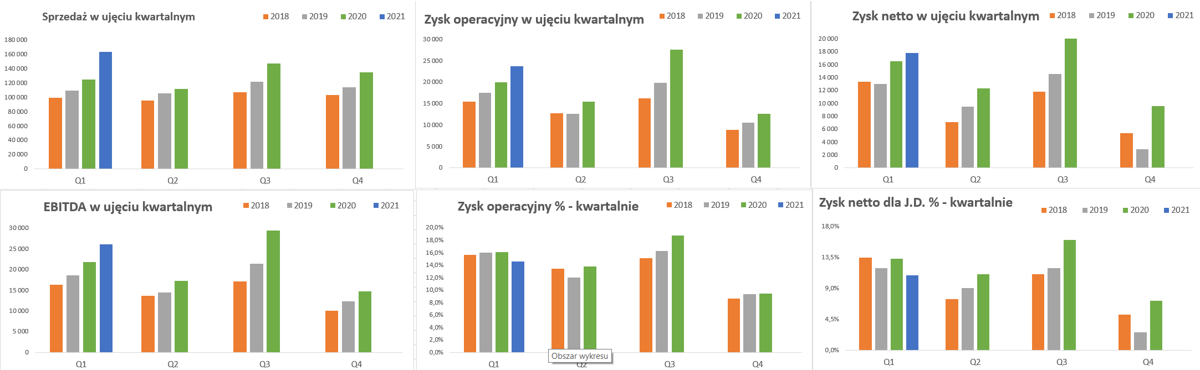

Czas ruszyć na łowy - omówienie sprawozdania finansowego Ferro po II kw. 2020 r. Drugi kwartał roku 2020 należy ocenić pozytywnie w zasadzie na wszystkich poziomach zyskowności, tym razem również z ostatnim (najważniejszym?) czyli zyskiem netto. Przychody ze sprzedaży w analizowanym kwartale wzrosły o 5,9 proc. r/r, zysk brutto na sprzedaży (liczony w uproszczony sposób jako sprzedaż minus koszt sprzedanych towarów oraz zużycie materiałów i energii) wzrósł o 15,5 proc., z kolei zysk operacyjny o 21,8 proc., a zysk przed opodatkowaniem o 23,3 proc. Najwyższą dynamikę odnotował zysk netto, który urósł r/r o 29,7 proc. i osiągniał 12,3 mln zł. Trzeba podkreślić, że jest to najlepszy drugi kwartał (oraz całe półrocze) w historii grupy.

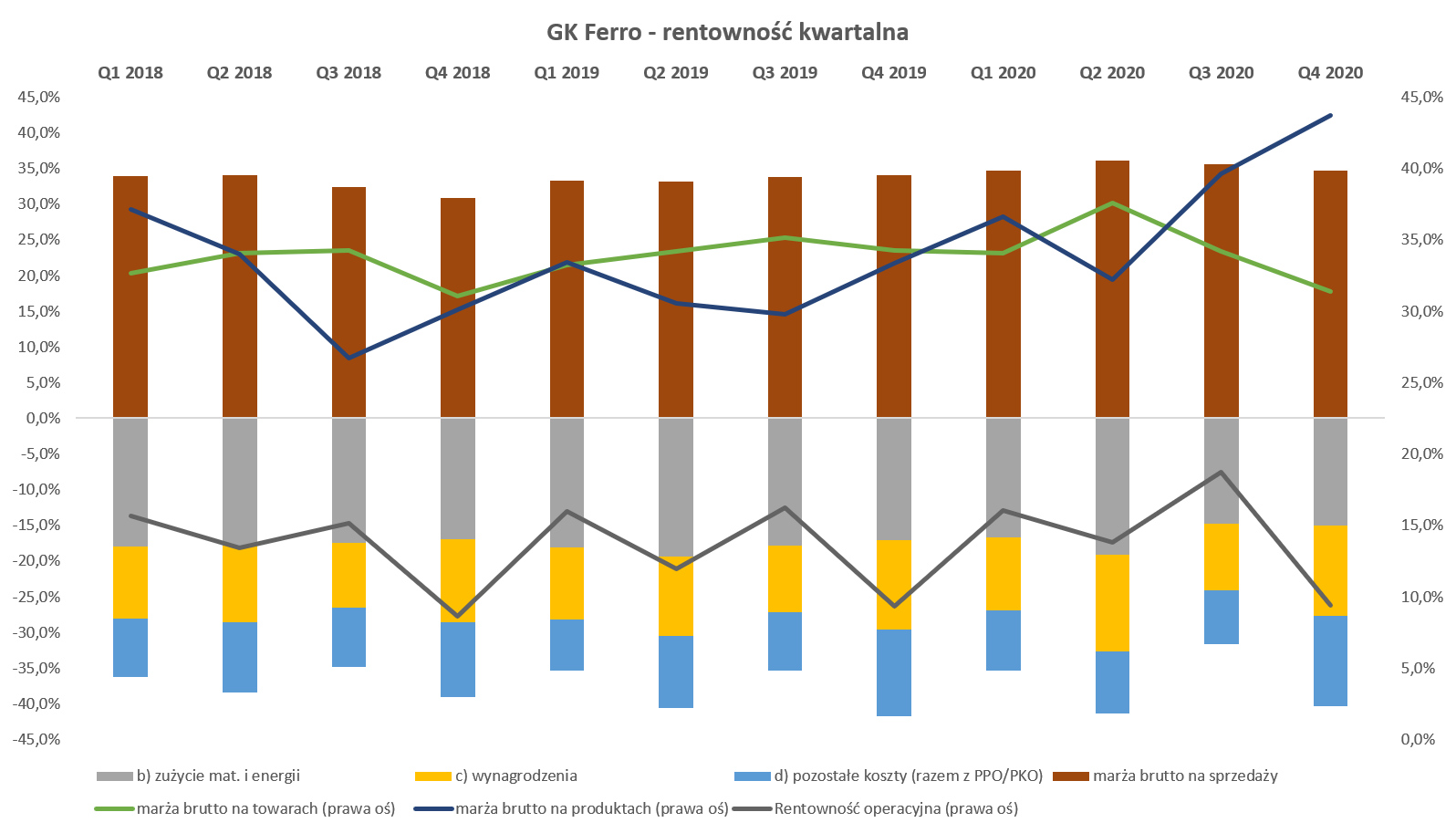

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 40,4 mln zł i była o 5,3 mln zł większa niż rok wcześniej. W zasadzie wzrosty masy marży był tylko nieznacznie niższy niż przyrost sprzedaży, która r/r wzrosła o 6,2 mln zł. W efekcie rentowność brutto wyniosła 36,1 proc. czyli o 2,9 p.p. więcej niż rok wcześniej. Rozbijając na czynniki pierwsze przyczyny wzrostu marży to pierwszeństwo należy przypisać właśnie jej procentowej poprawie (pozytywny efekt na marży + 3,2 mln zł) choć również wzrosty sprzedażowe przełożyły się na zwiększenie wartości marży brutto (+2,1 mln zł). Zysk operacyjny wyniósł 15,4 (+2,8) mln zł co daje r/r dynamikę na poziomie prawie 22 procent. Jest to efekt oczywiście bardzo dobrej marży brutto na sprzedaży (wspomniane już wcześniej +5,3 mln zł) wzmocnionej pozytywną kontrybucją pozostałych kosztów (mniejsze o 1,0 mln zł r/r) oraz negatywnym czynnikiem w postaci rosnących kosztów świadczeń pracowniczych (-3,4 mln zł). Temu ostatniemu zagadnieniu poświęcę kolejny slajd, ale jest jeszcze kwestia pozostałych kosztów. Niestety raport milczy o przyczynach tych oszczędności. Patrząc na koszty pozostałe w ujęciu r/r widzimy wzrost o niecałe 0,5 mln zł więc najprostszym podejściem byłoby założenie, że nastąpiło delikatne przesunięcie kosztów pomiędzy pierwszym (obciążony mocniej) i drugim kwartałem (obciążony słabiej). Drugim wytłumaczeniem może być ograniczenie kosztów sprzedaży i marketingu w drugim kwartale, o którym zarząd wspominał w trakcie konferencji wynikowej. Jeśli jest to słuszny kierunek to jednak można się spodziewać, że nastąpi powrót do wartości wyższych w kolejnych kwartałach. Na poziomie zysku przed opodatkowaniem widzimy kwotę 10,9 mln zł czyli o 2,7 mln zł wyższą niż rok wcześniej. Salo na działalności finansowej było r/r porównywalne (ok. -1,0 mln zł) a dowiązaniem rezerwy na CIT to tym razem tylko 70 tys. zł. Dość niska efektywna stopa podatkowa w drugim kwartale (14,6 proc. vs 18,8 proc. rok wcześniej) poprawiła dynamikę zysku netto (+29,7) i w końcowym rozrachunku zysk netto wyniósł 12,3 mln zł. Tutaj mała uwaga – efektywna stopa podatkowa za pierwsze półrocze wynosi 16,7 proc. Gdybyśmy jednak założyli, że w ujęciu rocznym będzie zmierzać bliżej 19-20 proc. to zysk netto za pierwsze półrocze byłby niższy o 0,8 mln zł. Nadal nie zmienia to jednak bardzo pozytywnego obrazu poprawy wyników w drugim kwartale i pierwszym półroczu pomimo pewnego negatywnego wpływu pandemii. Dodatkowo zakładam, że spółka nie uzyskała żadnych dotacji oferowanych przez władze polskie czy czeskie. Założenie to jest oparte zarówno na braku informacji o takich zdarzeniach w sprawozdaniu jak i niewidocznych dziwnych pozycjach w sprawozdaniu, które mogłyby wskazywać na takie dotacje. Powróćmy do analizy kosztów i obiecanej analizy świadczeń pracowniczych.

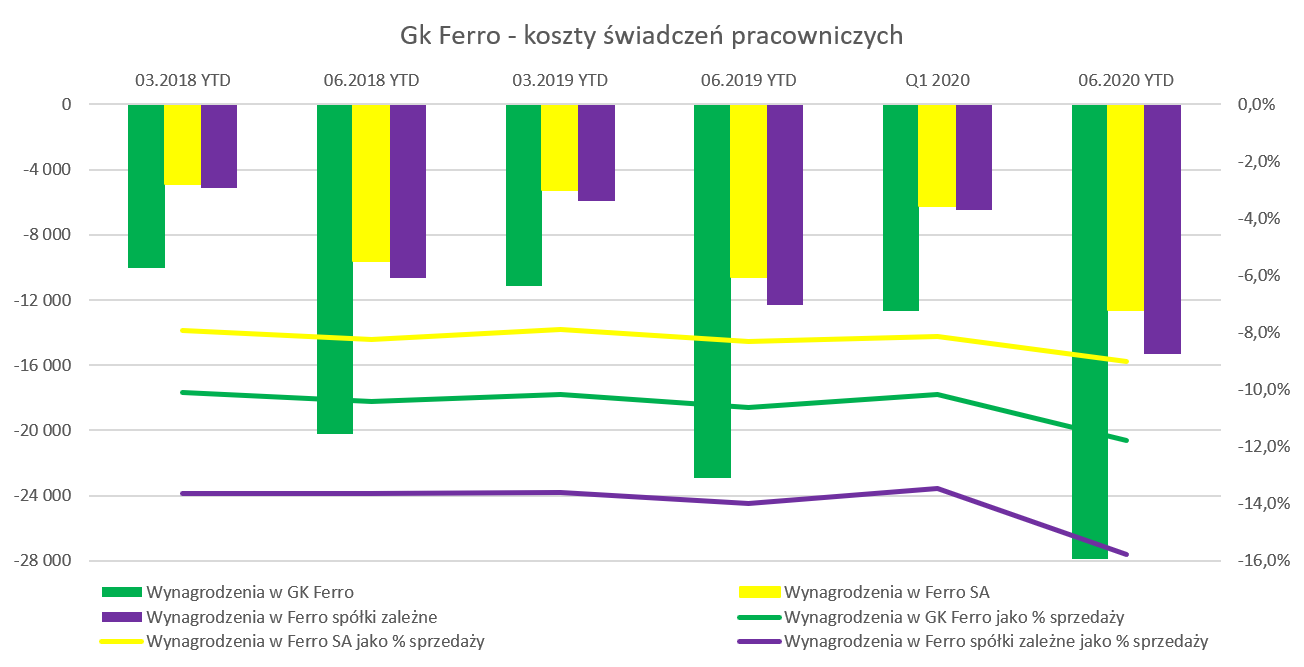

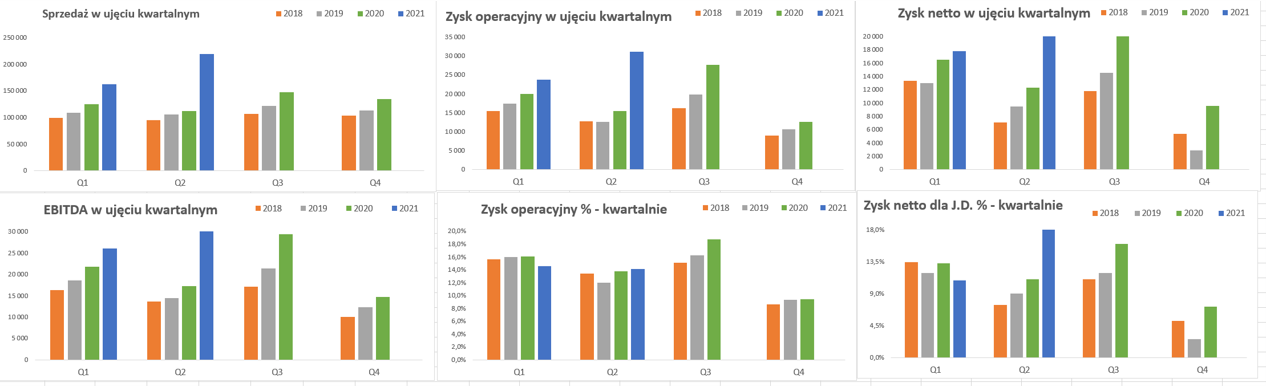

kliknij, aby powiększyćKoszty wynagrodzeń w drugim kwartale wyniosły 15,2 mln zł i wzrosły r/r o ponad 21 proc. Ta sama dynamika, ale w ujęciu narastającym za pierwsze półrocze wyniosła 21,9 proc. Obydwie cyfry są zauważalnie wyższe niż dynamiki przychodowe co oznacza, że grupa kapitałowa wciąż boryka się z kwestią presji płacowej, zresztą podobnie jak w 2019 roku. Koszty wynagrodzeń stanowiły w analizowanym kwartale 13,6 proc. sprzedaży, czyli o 2,5 p.p. więcej niż rok wcześniej. Są to wartości z pewnością zauważalne oraz istotne. Wzrost jest przede wszystkim efektem rosnących wynagrodzeń w spółkach zależnych (prawie ¼ więcej niż rok wcześnie oraz +44 proc. w porównaniu do danych sprzed dwóch lat), choć trzeba też zauważyć, że w spółce-matce wynagrodzenia również rosną (odpowiednio +19,0 proc. oraz 31,3 proc). W każdym razie nie ulega dla mnie wątpliwości, że pozycja w rachunku wyników „Wynagrodzenia oraz świadczenia pracownicze: jest jedną z tych, na które należy patrzeć ze szczególną atencją. Zarząd nie spodziewa się, aby wpływ wzrostu płacy minimalnej (+200 zł – 7,7 proc. r/r) istotnie dotknął spółkę. Pamiętać należy, że jednak spółka potwierdza, że przeprowadziła w ostatnim roku podwyżki i chce płacić ludziom dobrze, aby zatrzymać talenty. Proszę teraz spojrzeć na poziomy marżowości i kosztów w ostatnich 10 kwartałach.

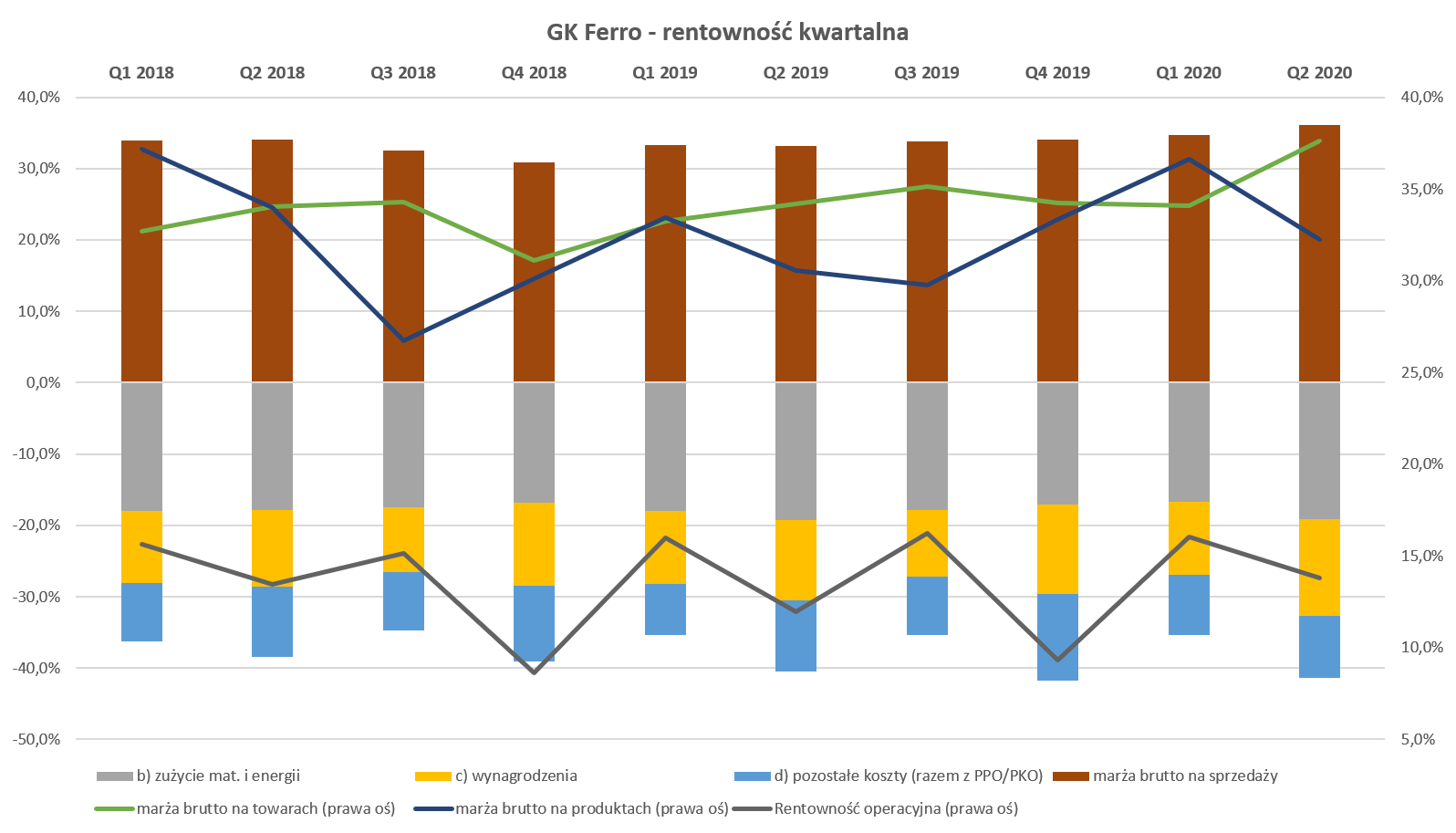

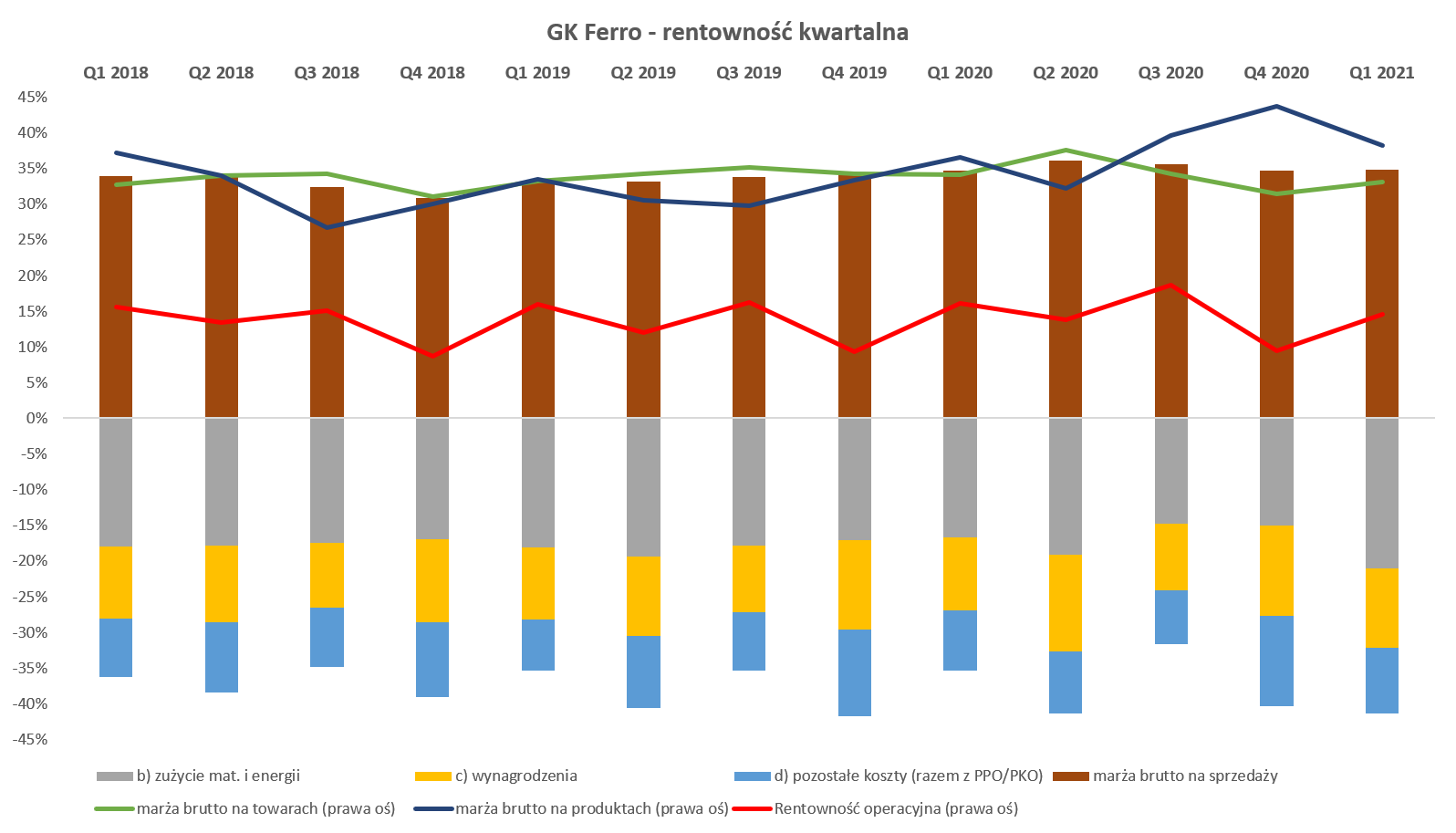

kliknij, aby powiększyćCałkowita marża brutto na sprzedaży osiągnęła rekordowe 36,1 proc. w analizowanym kwartale i przyczyniła się do bardzo dobrych wyników w tym okresie. Wyższa marża pierwsza wynika z dwóch powodów. Po pierwsze rentowność sprzedaży towarowej (kluczowa, ponieważ towary to obecnie 72 proc. sprzedaży całościowej) wyniosła w analizowanym kwartale aż 37,6 proc., czyli o 3,4 p.p. więcej niż rok wcześniej. To (oczywiście wraz ze wzrostem sprzedaży wolumenowej) spowodowało wzrost masy marży o 4,1 mln zł. Po drugie również dobrze zachowała się marża produktowa, która wyniosła 32,2 proc. i była wyższa r/r o 1,7 p.p. Oczywiście proszę pamiętać, że tak liczona rentowność produktowa (w kosztach tylko zużycie materiałów i energii) jest jednak dość ułomna. W rzeczywistości należałoby uwzględnić tam również istotną część wynagrodzeń, które jak pokazałem powyżej jednak istotnie rosną. Choć spora część sprzedaży to towary to mimo wszystko nie należy zapominać o wpływie ceny surowców. Spółka posiada dość wysokie stany zapasów (rotacja około 4,5 miesięczna) tak więc w ostatnim kwartale zużywała/sprzedawała zapasy, które wytwarzała i kupowała pod koniec poprzedniego i na początku obecnego roku. Jednym z istotniejszych materiałów używanych przez Ferro jest mosiądz, na którego cenę przede wszystkim wpływają notowania miedzi a także cynku. Warto przypomnieć, że spółka w zasadzie nie stosuje transakcji zabezpieczających w zakresie zarówno surowców jak i walut, co podobno jest dość standardowe w tej branży.

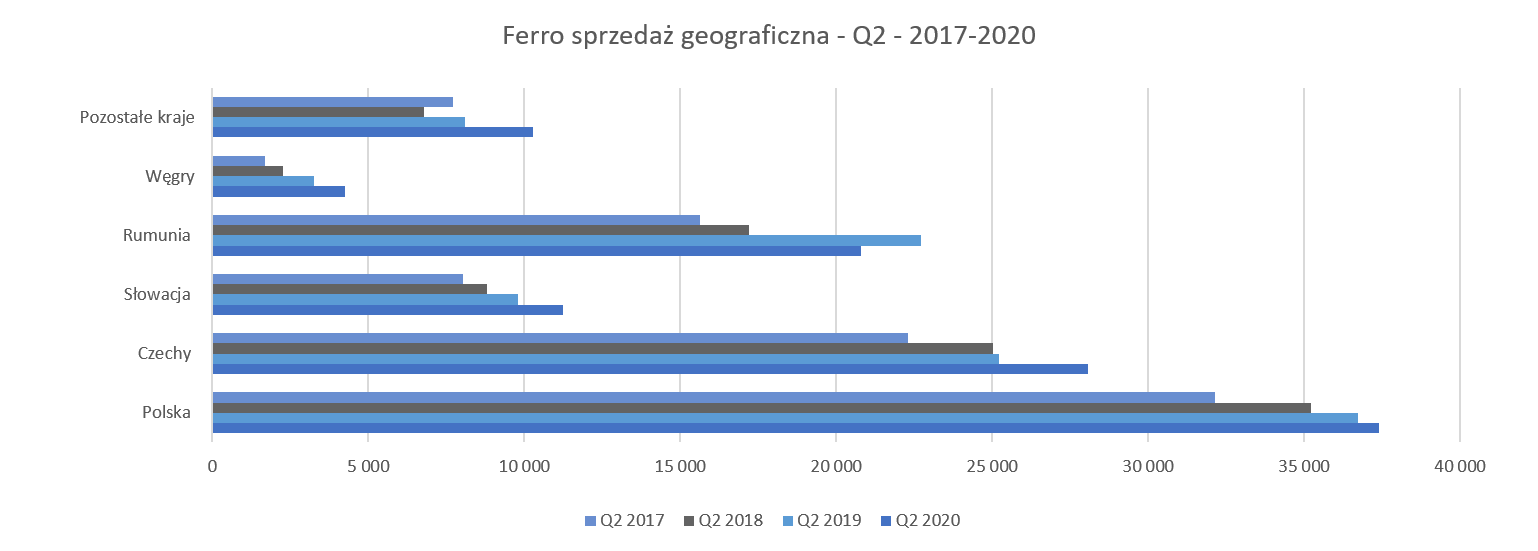

kliknij, aby powiększyćPowyższy wykres pokazuje cenę sprzedaży miedzi wyrażoną w złotówkach (HGPLN.F) i pochodzi z serwisu stooq.pl. Jak widać ceny w 2020 roku na początku (do marca) przejawiały tendencję spadkową po czym istotnie odbiły i obecnie znajdują się na poziomach wyższych niż te notowane w 2019 roku. To jest jednak znak (proszę pamiętać o 4-5 miesięcznym okresie rotacji zapasów), który wskazuje, że marże w kolejnych okresach niekoniecznie muszą rosnąć. Przy okazji przypomnę, że najniższą marże brutto na sprzedaży spółka osiągnęła w czwartym kwartale 2018 roku, podczas gdy szczyt cen miedzi w polskiej walucie przypadał na końcówkę pierwszego półrocza. Oczywiście przyczyn mogło i może być więcej, ale warto wziąć to pod uwagę. Przypominam również o wpływie kursów walutowych, ponieważ Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Tak więc perfekcyjną sytuacją jest taka, gdy złotówka osłabia się w stosunku do EUR i CZK o jednocześnie zyskuje w stosunku do dolara amerykańskiego. W wypadku drugiego kwartału można było zauważyć ok. 5 proc. osłabienie złotówki w stosunku do EUR, stabilność w stosunku do CZK oraz dość zauważalne (ponad 7 proc.) osłabienie w stosunku do dolara amerykańskiego. Tak więc to kursy oddziaływały tutaj mieszanie – pozytywnie na sprzedaż, ale negatywnie na koszty. Podsumowując wydaje się, ze poziomy marży handlowej osiągniętej w drugim kwartale nie będą łatwe do pobicia w kolejnych okresach patrząc na zachowanie się zarówno kursów walutowych jak i surowców. Nie należy jednak zapominać, ze spółka może regulować marże również poprzez akcje promocyjne i wyprzedażowe. A w trakcie konferencji pojawiło się ciekawe stwierdzenie, że obecnie mamy do czynienia raczej ze sprzedawaniem a nie handlowaniem. Większość firm na rynku czeka na to co się wydarzy co powinno z kolei raczej wspierać marże (mniejsze promocje czy walka cenowa) niż wywierać na nie presje. Polska to potęgaGrupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej, głównie: w Polsce, Czechach, Rumunii oraz na Słowacji i Węgrzech.

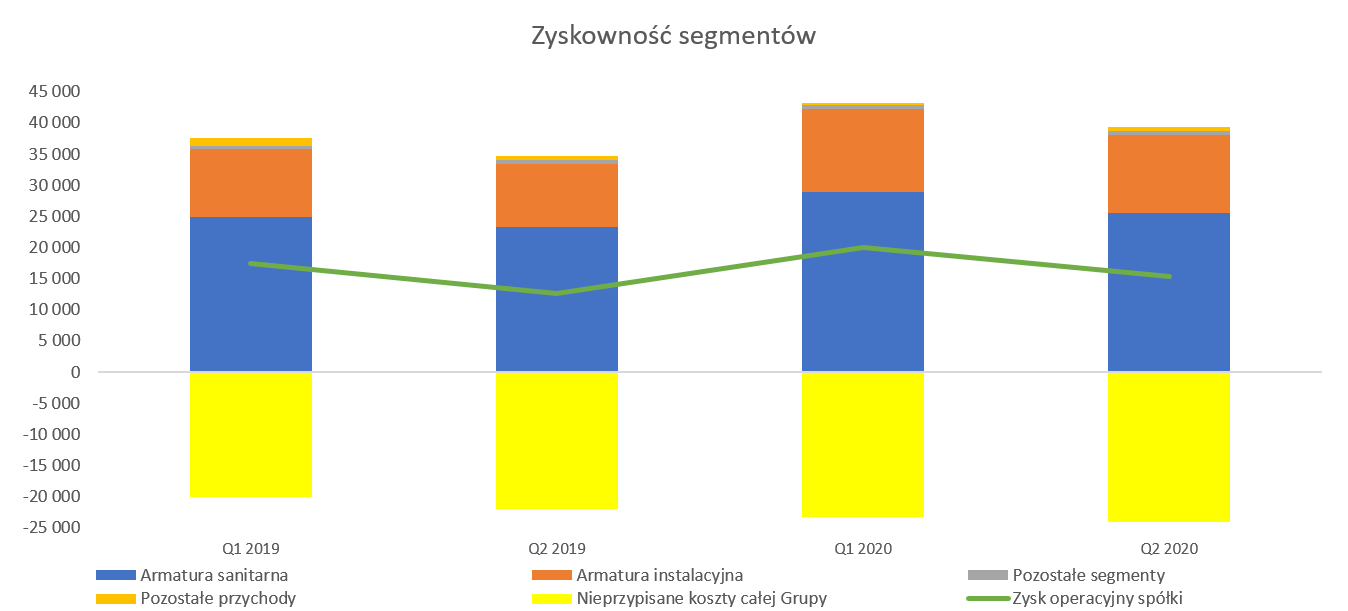

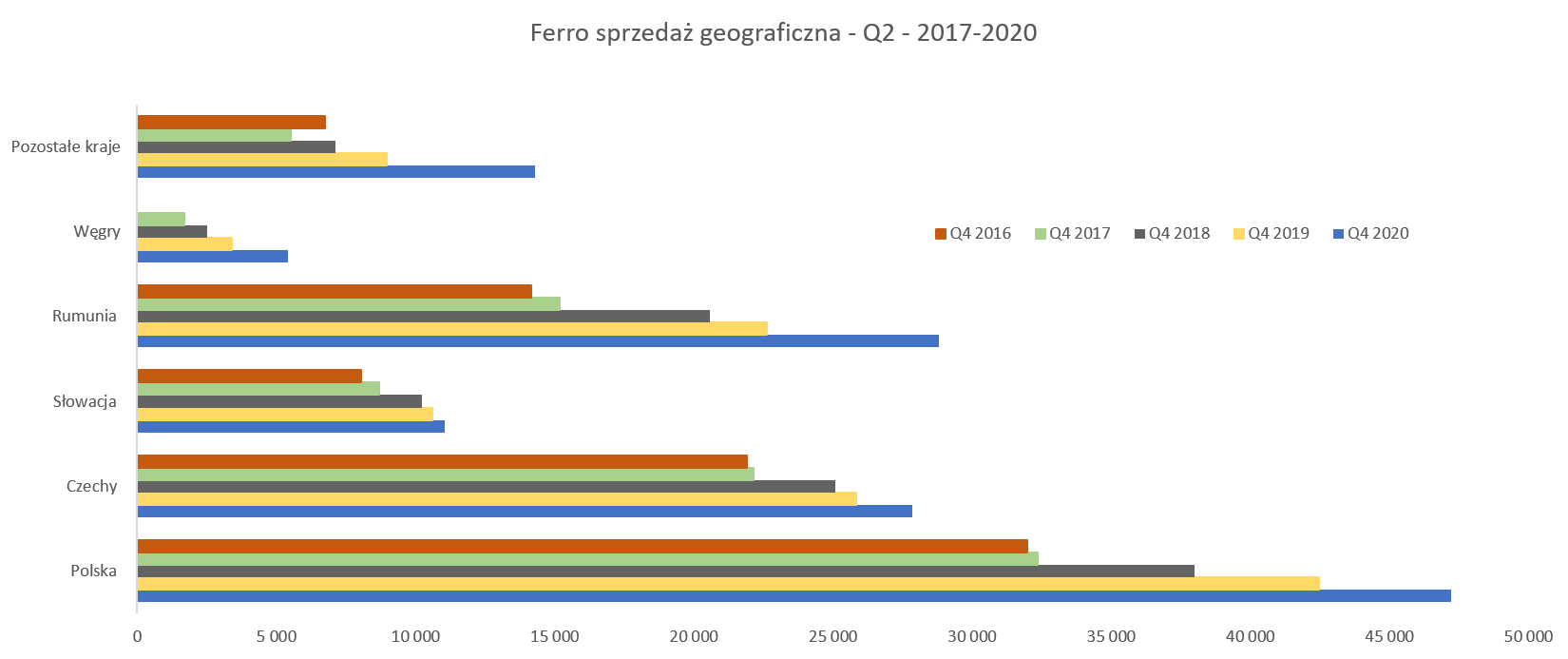

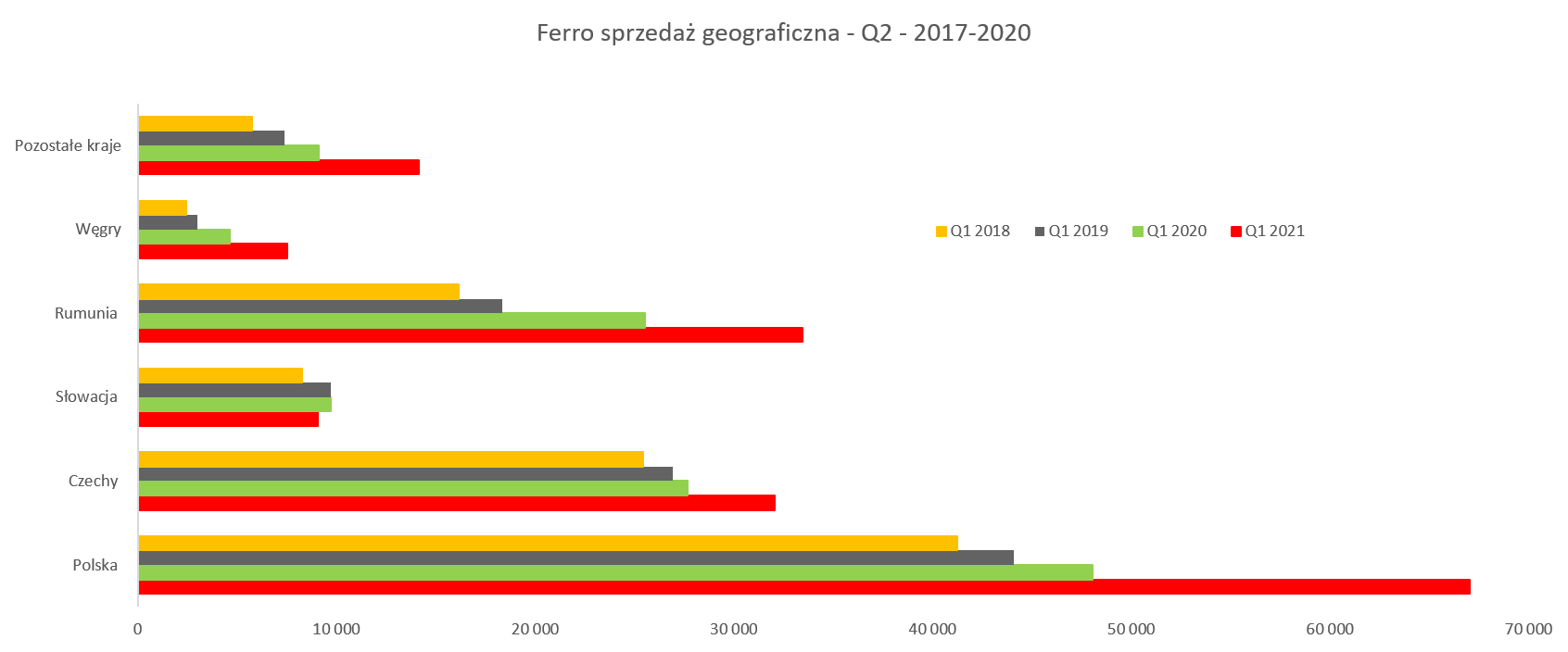

kliknij, aby powiększyćW analizowanym kwartale rynkiem, który jest wciąż największym wartościowo pozostała Polska, choć dynamika + 1,8 proc. oraz +0,7 mln zł nie mogły wprawić w zachwyt. Narastająco za pierwsze półrocze wzrost wyniósł 5,7 proc. oraz +4,6 mln zł, więc są to dane korzystniejsze. Nie ma jednak wątpliwości, że pandemia odbiła się również w tym wypadku. Nie zadziałał tutaj efekt Śnieżki czyli remontów dokonywanych przez ludzi w trakcie lock-down i pracy zdalnej. To by jednak sugerowało, że duża część popytu na farby i lakiery pochodziła od konsumentów końcowych. Jednak o wiele łatwiej jest samemu odmalować mieszkanie niż wyremontować łazienkę czy armaturę instalacyjną gdzie oprócz armatury czy instalacji musimy mieć zazwyczaj fachowca, który nam jeszcze ten remont przeprowadzi. Patrząc na informacje płynące z zarządu widać, że tak naprawdę drugi kwartał był całkiem dobry, poza kwietniem. W tym okresie w zasadzie wyłączywszy lock-down oraz święta wielkanocne pozostały 4 dni robocze, a spółka i tak jednak zanotowała sprzedaż. Drugim pod względem wartościowym rynkiem są Czechy, które w analizowanym kwartale zanotowały wysoki wzrost o 11,3 proc., natomiast narastająco jest to +7,0 proc. Obecnie rynek czeski zajmuje pewne drugie miejsce w grupie kapitałowej i stanowi ok. 25 proc. całkowitej sprzedaży. Sprzedaż w Rumunii spadła o 8,5 proc, w analizowanym kwartale po jednak dość wysokim bo prawie 40 procentowym wzroście w poprzednim okresie. W efekcie wartość sprzedaży w pierwszym półroczu 2020 roku wyniosła 46,3 mln zł i była o 5,3 mln zł wyższa niż rok wcześniej. Wciąż dynamicznie rośnie rynek węgierski, który rok do roku nadal utrzymuje przyrosty na poziomie 30 (Q2 2020) do nawet 54 (Q1 2020) procent, choć warto oczywiście pamiętać o niskiej bazie. W pierwszym półroczu sprzedaż osiągnęła 8,9 mln zł (dynamika +41,7 proc.) a rynek ten stanowi 3,8 proc. całkowitej sprzedaż grupy. Przypomnę również, że na Słowacji (dwukrotnie mniej ludności ale wyższy dochód rozporządzalny na osobę niż na Węgrzech) Ferro sprzedało w tym półroczu prawie 21 mln zł rocznie, czyli 136 proc. więcej niż na Węgrzech. To sygnał, że jest tutaj dość znaczna szansa dla spółki, w szczególności, że jej długoterminową ambicją jest zajęcie pozycji w pierwszej trójce na wszystkich rynkach na których działa. Jeśli chodzi o kraje w segmencie „pozostałe” (Bułgaria, Słowenia, Chorwacja, Serbia czy kraje nadbałtyckie) to widać bardzo solidne wzrosty, w zasadzie w ostatnich 4 kwartałach zawsze (w rozumieniu r/r) przekraczające 20 procent, a w analizowanym okresie było to 27,0 proc. To pewne potwierdzenie strategii i swojej wizji rozwoju i obecności na rynkach Europy Środkowo-Wschodniej. Warto pamiętać, że wciąż otwarta jest kwestia M&A (tajemniczość zarządu w tej kwestii sugeruje jednak, że może coś być na rzeczy) i to może być jeden z driverów wzrostowych dla spółki w kolejnych kwartałach. Podsumowując geograficzny rozkład sprzedaży trzeba powiedzieć, że kwiecień był oczywiście najsłabszym miesiącem, ale już dwa kolejne miesiące pokazały, że powrót do dynamik z poprzednich okresów jest jak najbardziej możliwy. Spółka podkreśla również, że dywersyfikacja geograficzna im pomogła, ponieważ różne rynki były zamykane i odmrażane w różnych tygodniach co jednak stabilizowało i amortyzowało spadki sprzedażowe. Ferro zmieniło klasyfikację segmentów w ostatnim kwartale 2019 roku stąd też tylko częściowo możemy porównywać dane historyczne w tym zakresie. Segment poprzednio określany mianem „Bateria i akcesoria” teraz przyjął nową nazwę „Armatura sanitarna”. Kolejne dwa segmenty (Armatura instalacyjna oraz Pozostałe) uniknęły zmiany nazwy. Dla uproszczenia można zapamiętać, że armatura instalacyjna – to produkty głównie w ścianie, które zazwyczaj wybiera/kupuje instalator, natomiast armatura sanitarna to produkty o których zakupie decyzję podejmuje klient końcowy. Nie o to jednak chodzi o zmianę klasyfikacji przynależności niektórych grup towarowych do poszczególnych segmentów, co spowodowało przesunięcia w sprzedaży i zyskowności pomiędzy nimi.

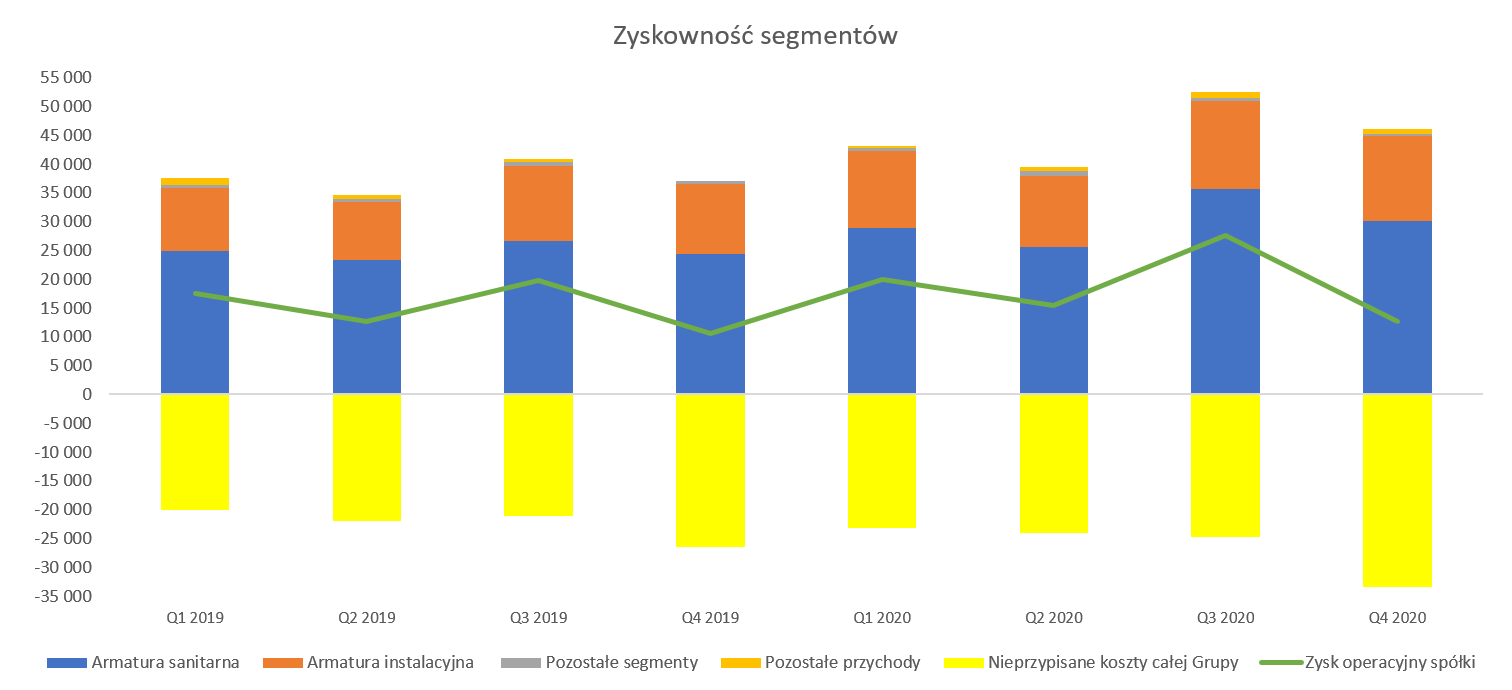

kliknij, aby powiększyćW każdym razie armatura sanitarna zanotowała wzrost sprzedaży w ujęciu kwartalnym na poziomie niecałych 5 proc., przy zyskowności segmentu większej o 9,3 proc. Patrząc na dane półroczne widzimy wyższą dynamikę odpowiednio 10,2 i 12,8 proc., co oznacza, że pierwszy kwartał charakteryzował się lepszymi parametrami. Oczywiście w środowisku COVID-owym nie powinno to specjalnie dziwić. Oczywiście wyższa dynamika zysku od sprzedaży pochodzi z wyżej procentowej rentowności, która w drugim kwartale wyniosła 36,5 proc. vs 34,9 proc. w analogicznym okresie roku poprzedniego. Wzrost rentowności oczywiście cieszy, w szczególności, że dotyczy największego i najbardziej marżowego segmentu. Dynamika sprzedaży armatury instalacyjnej (+7,2 proc.) tym razem wyprzedziła większego brata. Dodatkowo segment zaraportował bardzo wysoki (12,4 mln zł) zysk operacyjny, którego dynamika wyniosła prawie 25 proc. To oznacza, że rentowność segmentu wyniosła aż 31,1 proc. (+4,4 p.p.) podczas gdy wcześniej nie przekraczała poziomu 30 procent. Nie mamy komentarza w sprawozdaniu, ale można przyjąć np. założenie, że jest to właśnie efekt tańszych surowców (miedź, cynk, etc.). Co prawda większość (ponad 90 proc.) sprzedaży tego segmentu stanowią towary, ale i tak ceny zakupu towarów (a także koszty produkcji) w dużej mierze są uzależnione od formuł cenowych opartych na notowaniach miedzi i cynku/mosiądzu. Rentowność tego segmentu do tej pory była zauważalnie (ok. 8 punktów procentowych) niższa od segmentu armatury sanitarnej podczas gdy w tym kwartale spadła do 5,4 p.p. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w czwartym kwartale 2019 roku wyniosła 34,6 proc. i była o 2,5 p.p. wyższa niż rok wcześniej oraz o 0,3 p.p. wyższa niż poprzednim kwartale. W efekcie zysk operacyjnych segmentów wzrósł o 14,0 proc. co istotnie przewyższyło dynamikę sprzedaży i wyniósł 38,8 mln zł (+4,7 mln zł). Koszty niezaalokowane do segmentów (dla uproszczenia załóżmy, że są to koszty zarządu), zwiększyły się o 9,3 proc. czyli istotnie szybciej niż sprzedaż, ale również zauważalnie wolniej niż zysk segmentów,. W efekcie wartościowo koszty te wzrosły o 2,0 mln zł. Nie mając szczegółowych danych trudno wyjaśnić powody, choć zapewne wzrosty wynagrodzeń +(29,1 proc. r/r). Można w tym wypadku zakładać, że jest to pokłosie implementacji nowej strategii co miało się wiązać również z wyższymi wydatkami w tym obszarze. Bilans odnotowuje poprawę Wskaźnik płynności bieżącej w ostatnim kwartale odbudował swoją wartość i wzrósł do poziomu 1,6, co jest wartością akceptowalną oraz wyższą (+0,2) niż rok wcześniej. Płynność szybka (bez uwzględniania zapasów) wynosi ok. 0,86 (wzrost o 0,3 r/r) co jest już na poziomach ogólnie uważanych za akceptowalne. Jest to przede wszystkim dość duża zasługa wysokiego stanu gotówki, który wynosił aż 75 mln zł. Tak wysoki stan gotówki (choć to tylko moje przypuszczenie), może być np. związany z zbieraniem gotówki na przejęcia. Na koniec półrocza kapitały własne stanowiły 56 proc. sumy pasywów, co jest wartością bezpieczną. Porównując do danych z poprzedniego roku była to wynik lepszy o 1 p.p.

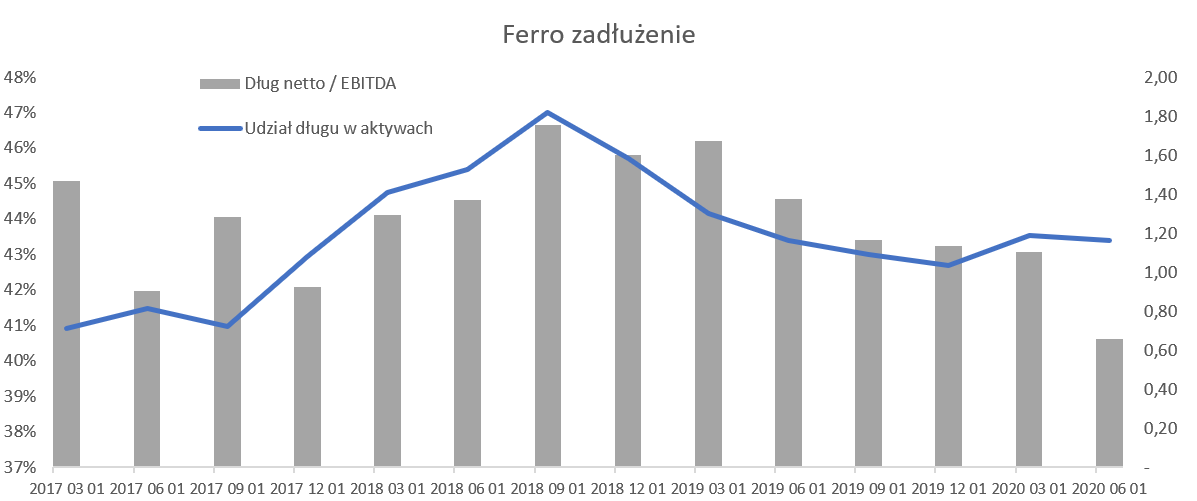

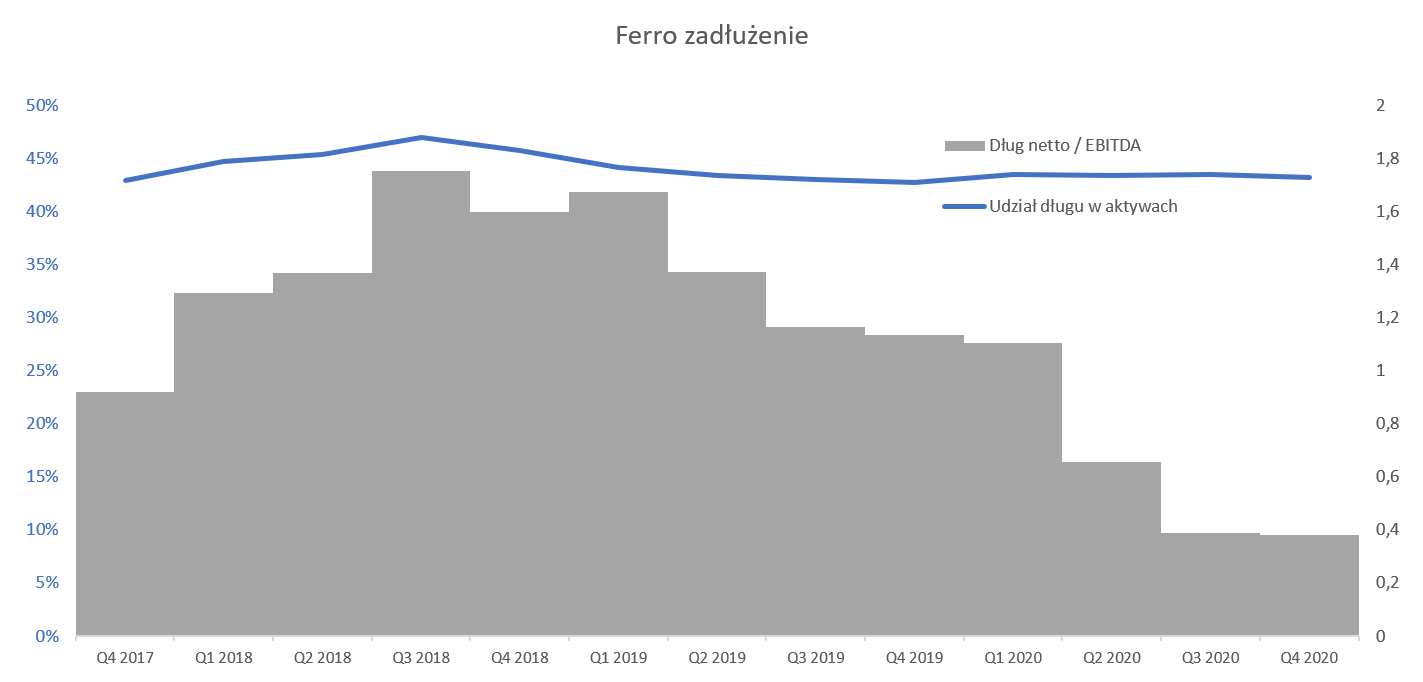

kliknij, aby powiększyćOdsetkowy dług netto / EBiTDA na poziomie 0,6 również jest bardzo bezpieczny. Jego spadek jest zarówno związany z rosnącym zyskiem operacyjnym powiększonym o amortyzacją jak i spadkiem zadłużenia odsetkowego. Skok wartości zadłużenia w trzecim kwartale 2018 roku spowodowany był zaciągnięciem kredytów na spłatę opisywanego wcześniej zobowiązania podatkowego w wartości prawie 30 mln zł. Od tego momentu wskaźnik DN / EBITDA systematycznie spada. Patrząc na przepływy operacyjne widać prawie dwukrotną poprawę w pierwszym półroczu (32,45 mln zł vs 17,9 mln zł rok wcześniej). Wynika ona zarówno z zwiększenia zysku przed opodatkowaniem (6,8 mln zł) jak i wyższych zobowiązań krótkoterminowych. Tylko zobowiązania handlowe na koniec czerwca wyniosły 77,4 mln zł czyli o 31,3 mln zł więcej niż na koniec grudnia 2019 roku. PodsumowanieWskaźnik C/Z wynosi obecnie ok. 8-9, C/WK 1,4-1,5 a EV/EBIITDA w okolicach 5,5. Wszystko są to dość atrakcyjne wyceny, co zresztą potwierdzają automaty wskaźnikowe wydające werdykt „niedowartościowanie”. Warto jednak przypomnieć, że zazwyczaj wycena spółki wahała się w na poziomie 4-10 rocznych zysków, poza rokiem 2018 roku - efekt spadku zysków spowodowany jednorazowym wydarzeniem podatkowym. To oznacza, że spółka nie była traktowana do tej pory przez inwestorów jako wzrostowa. Czy było to podejście słuszne nie mi to oceniać. Warto jednak podkreślić, że spółka w ostatnich kilku latach zwiększała sprzedaż o trochę ponad 10 proc., przy bardziej dynamicznie rosnącym zysku operacyjnego i wypłaca od 9 lat (czasami nawet dość zauważalne) dywidendy. A dodatkowo przypominam, że spółka nadal ma potencjał do rozwoju zarówno poprzez penetrację rynków na których już działa jak i zaistnienie na nowych. Nie należy na pewno zapominać o kwestiach ryzyk związanych np. z koniunkturą gospodarczą, czy zmiennością cen surowców (miedź) i walut (EUR oraz USD). Dodatkowo jak wykazałem w analizie rosnąc dość istotnie koszty wynagrodzeń, co przy np. odwróceniu się tendencji walutowej czy surowcowej może wywoływać presje na marże. Z drugiej strony obecna wycena, wydaje się, nie uwzględnia efektów potencjalnych akwizycji. W chwili obecnej nic w tym temacie nie zostało ogłoszone, ale w terminie średniookresowym jest to jednak zarysowane choćby w strategii. To oczywiście powinno zwiększyć wartość spółki, choć najwięcej będzie tutaj zależało od szczegółów potencjalnych przejęć. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 25 września 2020 10:48

|

|

10

Dołączył: 2020-04-07

Wpisów: 157

Wysłane:

9 marca 2021 00:20:40

przy kursie: 26,90 zł

Cytat:Projekt ustawy niesie też ryzyko, że przy okazji przekształcenia OFE dojdzie do przejęcia przez państwo dużych pakietów akcji niektórych prywatnych firm notowanych na GPW. OFE ulokowały tu zdecydowaną większość aktywów. Jeśli duża ich część trafi do ZUS, to państwo przejmie nad nimi kontrolę. To groźne dla zwłaszcza dla tych prywatnych firm, w których OFE mają wysoki udział w akcjonariacie. Zagrożone są m.in. Agora, Ferro, Kruk czy Stomil Sanok. www.parkiet.com/Finanse/303029...Akcjonariat: www.biznesradar.pl/akcjonariat...

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

9 kwietnia 2021 12:20:53

przy kursie: 28,00 zł

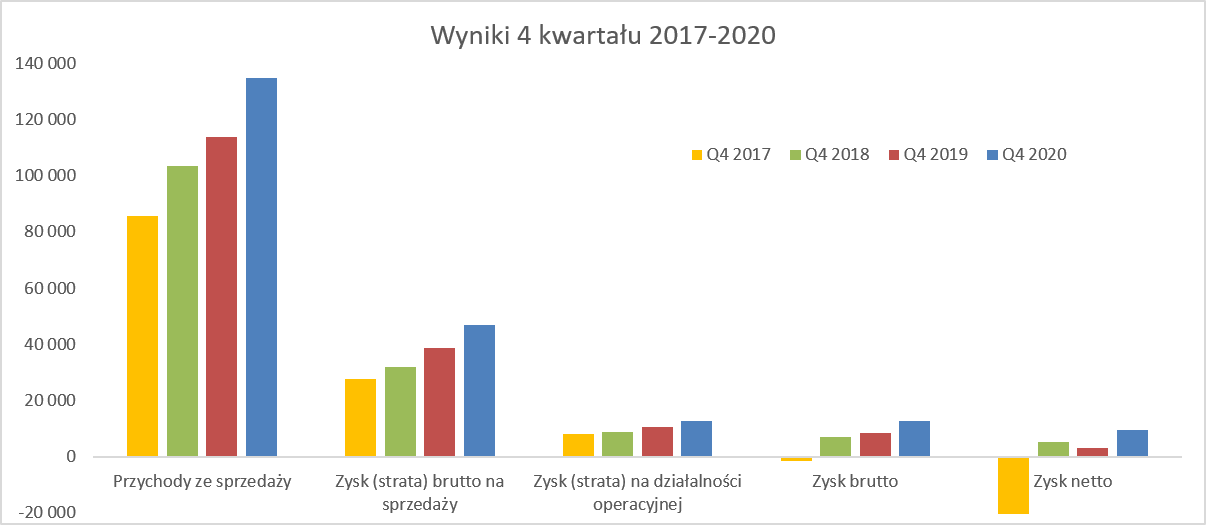

Rekord goni rekord - omówienie sprawozdania finansowego Ferro po IV kw. 2020 r. Czwarty kwartał roku 2020 ponownie należy ocenić pozytywnie w zasadzie na wszystkich poziomach zyskowności. Przychody ze sprzedaży wzrosły o 18,2 proc. r/r, zysk brutto na sprzedaży (liczony w uproszczony sposób jako sprzedaż minus koszt sprzedanych towarów oraz zużycie materiałów i energii) wzrósł o 20,6 proc., z kolei zysk operacyjny o 19,3 proc. Patrząc na kolejny poziomy rentowności to zysk przed opodatkowaniem rośnie aż o 49,9 proc. Najwyższą dynamikę odnotował zysk netto, który urósł r/r o 227 proc. i wyniósł 9,6 mln zł w porównaniu do 2,9 mln zł rok wcześniej.

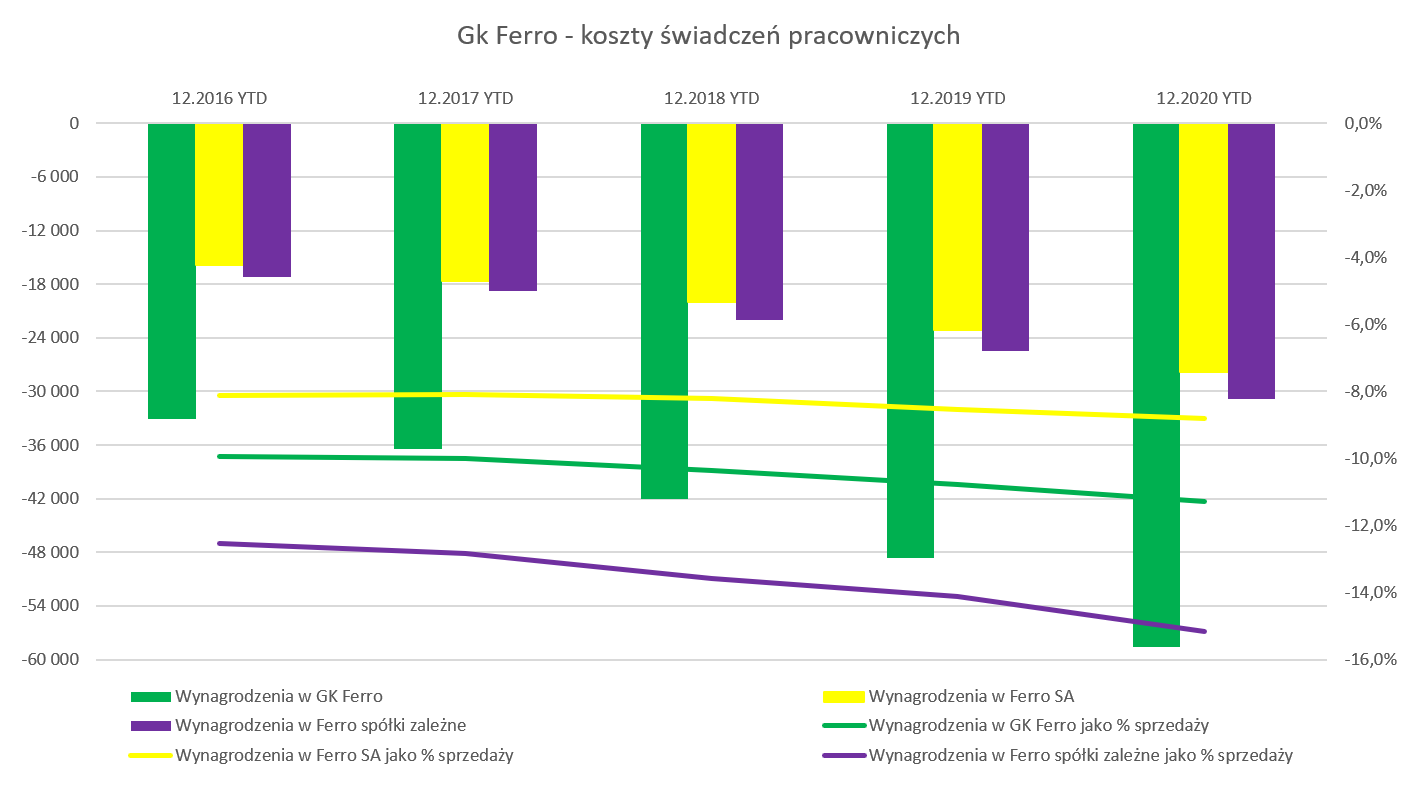

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 46,7 mln zł i była o 8,0 mln zł większa niż rok wcześniej. Rentowność brutto na sprzedaży wyniosła 34,7 proc. czyli o 0,7 p.p. więcej niż rok wcześniej. To jasno sugeruje, że rozbijając na czynniki pierwsze przyczyny wzrostu marży w ujęciu wartościowym to zdecydowane pierwszeństwo należy przypisać rosnącej sprzedaży, która dodała marżę brutto w kwocie +7,1 mln zł i tylko w niewielkim stopniu jej procentowej poprawie (pozytywny efekt na marży + 0,7 mln zł). Pamiętać należy, że jest to dość uproszczony wskaźnik i na podstawie jego analizy nie wyciągałbym daleko idących wniosków. Warto jednak podkreślić, że marża handlowa na towarach (zarówno r/r jak i kw./kw.) zanotowała gorsze rezultaty w ujęciu procentowym i wyniosła 31,4 proc. w porównaniu do 34,2 proc. w czwartym kwartale poprzedniego roku oraz 34,2 proc. kwartał wcześniej. Jest to dość ważna informacja, ponieważ towary odpowiadają za około ¾ sprzedaży, a konkretnie w tym kwartale był to 73,3 proc. Zysk operacyjny wyniósł 12,7 (+2,0) mln zł co daje r/r dynamikę na poziomie 19,3 procent, czyli wyższym o 1,1 p.p. niż dynamika sprzedaży, choć o 1,3 p.p. niższa niż dynamika marży brutto na sprzedaży. Na poziomie zysku przed opodatkowaniem widzimy kwotę 12,7 mln zł czyli o 4,2 mln zł wyższą niż rok wcześniej. Jest to przede wszystkim efekt salda na działalności finansowej, które w zeszłym roku wyniosło -2,1 mln zł a obecnie było zbliżone do zera. Zeszłoroczna wysoka kwota to efekt zarówno ujemnych różnic kursowych jak i utworzenia rezerwy na odsetki od spraw podatkowych w kwocie 401 tys. zł. Z kolei dowiązaniem rezerwy na powyższe odsetki (CIT za lata 2015-2017) to tym razem tylko 35 tys. zł (Q4 2020) oraz 141 tys. zł w całym 2020 roku. Na poziomie zysku netto mamy kwotę 9,6 mln zł co daje + 6,7 mln zł w porównaniu z czwartym kwartałem 2019 roku. Tutaj znów znaczenie ma jednak baza porównawcza, gdzie rozpoznano wtedy dodatkowe 2,9 mln zł rezerw na sprawy podatkowe. Więcej szczegółów w omówieniu za czwarty kwartał 2019 roku - www.stockwatch.pl/forum/wpisy-... Gdybyśmy to wydarzenie wykluczyli z porównywalności to i tak zysk netto wzrósłby o prawie 65 proc., czyli istotnie szybciej (ok. 15 p.p.) niż zysk przed opodatkowaniem. Było to efektem niższej efektywnej stopy podatkowej, która w czwartym kwartale 2020 roku wyniosła 24,2 proc., podczas gdy rok wcześniej (po wyłączeniu spraw podatkowych) była na poziomie ok. 31 procent. Musze przyznać, że mam trochę problem z efektywną stopą podatkową w wypadku tej spółki, która potrafi istotnie zmieniać się w kwartałach, na co zresztą wskazywałem już podczas ostatniego omówienia. W każdym razie patrząc narastająco w ujęciu rocznym wynosi ona niecałe 19 proc., w porównaniu (znowu skorygowana) z 2019 na poziomie 20,6 proc. Koszty świadczeń pracowniczych są jednym z bardziej istotnych czynników wpływających na wartości osiąganych zysków. Spójrzmy więc na nie w ujęciu długoterminowym – ostatnie 5 lat.

kliknij, aby powiększyćKoszty wynagrodzeń w 2020 roku wyniosły 58,6 mln zł i wzrosły r/r o 20,7 proc. co było istotnie szybszą dynamika niż wzrosty sprzedaży na poziomie + 15,0 proc. W ujęciu kwartalnym sytuacja przedstawiała się lepiej: +20,0 proc. rosły wynagrodzenia, a sprzedaż tylko o 1,8 p.p. wolniej. W zasadzie należy powtórzyć to co we wcześniejszych analizach - grupa kapitałowa wciąż boryka się z kwestią presji płacowej, zresztą podobnie jak w 2019 roku. Koszty wynagrodzeń stanowiły w analizowanym roku 11,3 proc. sprzedaży, czyli o 0,5 p.p. więcej niż rok wcześniej. Wzrost jest przede wszystkim efektem rosnących wynagrodzeń w spółkach zależnych gdzie stanowią już 15,2 proc. sprzedaży czyli o 0,9 p.p. więcej niż rok wcześniej. Proszę teraz spojrzeć na poziomy marżowości i kosztów w ostatnich 12 kwartałach.

kliknij, aby powiększyćCałkowita marża brutto na sprzedaży osiągnęła 34,7 proc. w analizowanym kwartale i tutaj można się już zatrzymać. Z jednej strony mamy istotny spadek rentowności towarowej (31,4 proc. vs 34,2 proc. rok wcześniej), który zapewne należy tłumaczyć podwyżką cen towarów u chińskich kooperantów, ze względu na rosnące ceny miedzi. Po drugie kolejny raz bardzo dobrze zachowała się marża produktowa, która wyniosła rekordowe 43,7 proc. i była wyższa r/r aż o 10,4 p.p. Oczywiście proszę pamiętać, że tak liczona rentowność produktowa (w kosztach tylko zużycie materiałów i energii) jest jednak dość ułomne. W rzeczywistości należałoby uwzględnić tam również istotną część wynagrodzeń, które jak pokazałem powyżej jednak istotnie rosną. Choć spora część sprzedaży to towary to mimo wszystko nie należy zapominać o wpływie ceny surowców. Wzrost cen materiałów przekłada się zarówno na rosnący koszt wytworzenia produktów jak i towarów (podwyżki u kooperantów). Spółka posiada dość wysokie stany zapasów (rotacja 4 miesięczna) tak więc w ostatnim kwartale zużywała/sprzedawała zapasy, który wytwarzała i kupowała na początku 2020 roku. Jednym z istotniejszych materiałów używanych przez Ferro jest mosiądz, na którego cenę przede wszystkim wpływają notowania miedzi a także cynku. Warto przypomnieć, że spółka w zasadzie nie stosuje transakcji zabezpieczających w zakresie zarówno surowców jak i walut, co podobno jest dość standardowe w tej branży.

kliknij, aby powiększyćPowyższy wykres pokazuje cenę sprzedaży miedzi wyrażoną w złotówkach (HGPLN.F) i pochodzi z serwisu stooq.pl. Jak widać ceny w 2020 roku na początku (do marca) przejawiały tendencję spadkową po czym istotnie odbiły i obecnie znajdują się na poziomach w zasadzie rekordowych od przynajmniej 10 lat. Przy okazji przypomnę, że najniższą marże brutto na sprzedaży spółka osiągnęła w czwartym kwartale 2018 roku, podczas gdy szczyt cen miedzi w polskiej walucie przypadał na końcówkę pierwszego półrocza. Oczywiście przyczyn mogło i może być więcej, ale warto wziąć to pod uwagę. Przypominam również o wpływie kursów walutowych, ponieważ Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Tak więc perfekcyjną sytuacją jest taka, gdy złotówka osłabia się w stosunku do EUR i CZK a jednocześnie zyskuje w stosunku do dolara amerykańskiego. W wypadku czwartego kwartału można było zauważyć ok. 5 proc. osłabienie złotówki w stosunku do EUR, stabilność w stosunku do CZK oraz umocnienie (2,3 proc.) w stosunku do dolara amerykańskiego. Podsumowując wydaje się, że poziomy marży handlowej osiągniętej z początku 2020 roku będą raczej trudne do powtórzenia w kolejnych okresach patrząc na zachowanie się zarówno kursów walutowych jak i surowców. Polska to potęgaGrupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej, głównie: w Polsce, Czechach, Rumunii oraz na Słowacji i Węgrzech.

kliknij, aby powiększyćW analizowanym kwartale rynkiem, który jest wciąż największym wartościowo pozostała Polska. O ile w poprzednim omówieniu kręciłem nosem na dynamikę (+ 1,8 proc. w Q2 2020) to w drugim półroczu nie można się do niej przyczepić. Sprzedaż krajowa wzrosła w trzecim i czwartym kwartale odpowiednio o 11,2 proc., a w całym roku o 8,6 proc. oraz +0,7 mln zł nie mogły wprawić w zachwyt. Kolejnym rynkiem są Czechy, które w analizowanym kwartale zanotowały wzrost o 7,9 proc. i podobnie (+7,4 proc.) w całym 2020 roku. Patrząc na dane roczne to rynek czeski wciąż zajmuje drugie miejsce w grupie kapitałowej i stanowi 21,6 proc. całkowitej sprzedaży. Jednak możemy oczekiwać w niedalekiej przyszłości zamiany z Rumunią gdzie sprzedaż w czwartym kwartale wzrosła o 27,3 proc. (przypomnę, że w drugim spadła o 8,5 proc.). W efekcie wartość sprzedaży w 2020 roku na rynku rumuńskim wyniosła 111,7 mln zł i była o 24,2 proc. wyższa niż w 2019 roku. Wciąż dynamicznie rośnie rynek węgierski, który w czwartym kwartale przyrósł o 59,3 proc. a w całym 2020 roku o 54,3 proc. Sprzedaż wartościowo nie jest jeszcze specjalnie wysoka (rocznie to 20 mln zł), ale trend niewątpliwie cieszy. Obecnie rynek ten stanowi ok. 3,9 proc. całości sprzedaży grupy co oznacza zwiększenie o 1,0 p.p. w ciągu 12 miesięcy. Przypomnę również, że na Słowacji (2-krotnie mniej ludności ale wyższy dochód rozporządzalny na osobę niż na Węgrzech) Ferro sprzedało w 2020 roku prawie 44 mln zł rocznie, czyli 1114 proc. więcej niż na Węgrzech. To sygnał, że jest tutaj dość znaczna szansa dla spółki, w szczególności, że jej długoterminową ambicją spółki jest zajęcie pozycji w pierwszej trójce na wszystkich rynkach na których działa. Co do samej Słowacji to możemy trochę kręcić nosem, ponieważ sprzedaż wzrosła w tym kwartale tylko o 4,0 proc., a w ciągu 12 miesięcy o 5,7 proc. Jeśli chodzi o kraje w segmencie „pozostałe” (Bułgaria, Słowenia, Chorwacja, Serbia czy kraje nadbałtyckie) to widać bardzo solidne wzrosty w zasadzie w ostatnich 6 kwartałach zawsze (w rozumieniu r/r) przekraczające 20 procent, a w dwóch ostatnich wręcz przekraczały one 50 proc., odpowiednio 51,7 oraz 59,2 proc. To pewne potwierdzenie strategii i swojej wizji rozwoju i obecności na rynkach Europy Środkowo-Wschodniej. Sprzedaż tego segmentu odpowiada już za 9,4 proc. całości sprzedaży czyli o 1,8 p.p. więcej niż rok wcześniej i 2,6 p.p. niż dwa lata temu. Podsumowując widać, że sprzedaż w zasadzie na wszystkich (poza może Słowacją) rynkach w drugim półroczu szła bardzo dobrze. Ostatnio odniosłem się do porównania ze Śnieżką, gdzie drugi kwartał 2020 był bardzo dobry. Tutaj jak widać okazało się, że po słabszym drugim kwartale spółka ładne nadrobiła to w całym drugim półroczu. Pytanie, które nasuwa się obecnie to oczywiście wpływ kolejnego marcowego lockdownu w 2021 i jego ewentualnego wpływu na sprzedaż. Ferro zmieniło klasyfikację segmentów od 2019, stąd obecnie porównuję tylko nowe dane. W ostatnim kwartale 2019 roku stąd też tylko częściowo możemy porównywać dane historyczne w tym zakresie. Segment poprzednio określany mianem „Bateria i akcesoria” teraz przyjął nową nazwę „Armatura sanitarna”. Kolejne dwa segmenty (Armatura instalacyjna oraz Pozostałe) uniknęły zmiany nazwy. Dla uproszczenia można zapamiętać, że armatura instalacyjna – to produkty głównie w ścianie, które zazwyczaj wybiera/kupuje instalator, natomiast armatura sanitarna to produkty o których zakupie decyzję podejmuje klient końcowy. Nie o to jednak chodzi, a o zmianę klasyfikacji przynależności niektórych grup towarowych do poszczególnych segmentów, co spowodowało przesunięcia w sprzedaży i zyskowności pomiędzy nimi.

kliknij, aby powiększyćW każdym razie armatura sanitarna zanotowała wzrost sprzedaży w ujęciu kwartalnym na poziomie 20,6 proc., przy zyskowności segmentu wyższej o 23,7 proc. Patrząc na dane roczne widzimy dynamikę na poziomie odpowiednio 16,5 i 21,1 proc. Ogólnie trzeba te zmiany zapisać na plus choćby z powodu wartości dwucyfrowych jak i szybszej dynamiki zysku segmentu niż dynamika sprzedaży. Dynamika sprzedaży armatury instalacyjnej wyniosła +14,8 proc. w czwartym kwartale oraz 13,1 proc. w całym roku. Segment zaraportował bardzo wysoki (14,8 mln zł) zysk operacyjny, którego dynamika wyniosła 20,7 proc. To oznacza, że rentowność segmentu wyniosła 29,3 proc., czyli o +1,4 p.p. więcej niż w czwartym kwartale poprzedniego roku. To dość zastanawiające, ponieważ większość (ponad 90 proc.) sprzedaży tego segmentu stanowią towary, a przecież ogólna marża na towarach r/r spadła. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w czwartym kwartale 2020 roku wyniosła 33,6 proc. i była o 1,1 p.p. wyższa niż rok wcześniej choć o 1,2 p.p. niższa niż poprzednim kwartale. W efekcie zysk operacyjnych segmentów wzrósł o 22,3 proc. i wyniósł 45,3 mln zł (+8,2 mln zł). Koszty niezaalokowane do segmentów (dla uproszczenia załóżmy, że są to koszty ogólnozakładowe), zwiększyły się o 26,8 proc. czyli szybciej niż sprzedaż jak i zysk segmentów. W efekcie wartościowo koszty te wzrosły o 7,0 mln zł r/r oraz 8,6 mln zł porównując do trzeciego kwartału 2020 roku. Tutaj powstaje pytanie czy prawdopodobne premie za bardzo dobre wyniki operacyjne w 2020 roku zostały zaalokowane na poszczególne biznes unity czy raczej jako rezerwa w koszty ogólnozakładowe. Patrząc na wzrosty w wartościach absolutnych na kosztach niezaalokowanych przyjąłbym jako odpowiedź tę drugą opcję. Nie należy jednak zapominać, że może też to być pokłosie implementacji nowej strategii co miało się wiązać również z wyższymi wydatkami w tym obszarze. Bilans odnotowuje poprawę Wskaźnik płynności bieżącej wynosi zadowalające 1,8 (+0,1 r/r) natomiast płynność szybka (bez uwzględniania zapasów) to ok. 0,9 (wzrost o 0,25 r/r) co jest już na poziomach ogólnie uważanych za akceptowalne. Jest to przede wszystkim dość duża zasługa wysokiego stanu gotówki, który wynosił aż 77 mln zł. W ostatnim omówieniu przypuszczałem, że tak wysoki stan gotówki mógł być związany z zbieraniem gotówki na przejęcia, co w zasadzie się potwierdziło. O transakcji M&A Tester/Termet jeszcze napisze kilka zdań. Na koniec roku kapitały własne stanowiły 61 proc. sumy pasywów, co jest wartością bezpieczną i zbliżoną procentowo do danych z końca 2019 roku.

kliknij, aby powiększyćOdsetkowy dług netto / EBiTDA na poziomie 0,4 również jest bardzo bezpieczny. Jego spadek jest zarówno związany z rosnącym zyskiem operacyjnym powiększonym o amortyzacją jak i spadkiem zadłużenia odsetkowego. Oczywiście musimy pamiętać o awizowanej transakcji M&A, która zapewne przejściowo spowoduje wzrost zadłużenia. Ale parząc na wartość wskaźnika jak i strukturę zadłużenia oraz transakcji nie wydaje się to być jakimkolwiek zagrożeniem. Przejęcie TermetuFerro ogłosiło w czwartym kwartale 2020 roku, a finalnie przejęło w połowie lutego 2021 niecałe 71 proc. akcji w spółce Termet SA., która jest również jedynym wspólnikiem Tester sp. z o.o. Ferro zapłaciło 43,7 mln zł jako wynagrodzenie podstawowe plus dopłaci maksymalnie do 9,97 mln zł jako wynagrodzenie dodatkowe za wyniki roku 2020. Należy dodać, że dodatkowo cena nabycia udziałów Tester określono na 7 mln zł. Sumując trzy powyższe wartości otrzymujemy całkowita maksymalną cenę na poziomie niecałych 61 mln zł. Ferro podało, że spodziewa się osiągnięcia sprzedaży w spółce Termet za rok 2020 na poziomie 158 mln zł, środków pieniężne netto w wysokości 10,5 mln zł oraz wartość EBITDA w przedziale 12 - 14 mln zł. Jeśli te wartości się potwierdzą to wskaźnik EV/EBITDA przejmowanej spółki mógłby wynosić ok. 4,0 czyli jednak istotnie niżej niż GK Ferro co jest oczywiście dużą wartością dodaną takiego przejęcia. Trzeba jednak podkreślić, że nie chodzi tutaj o tani zakup (choć to oczywiście ważne) ale o możliwość poszerzenia zarówno spektrum działalności (z punktu widzenia obecnej grupy Ferro) jak i dostępu do rynków zbytu z punktu widzenia Termetu. Nabycie Termet/Tester powinno umożliwić wejście GK Ferro na rynek gazowych kotłów kondensacyjnych, który na przestrzeni ostatnich lat odnotowuje wzrosty wspierane przez trendy rynkowe „eko” i sprzyjające otoczenie regulacyjne w kontekście wymiany kotłów węglowych. Może nie jest to tak gorący temat jak fotowoltaika, ale wymiana pieców węglowych na bardziej ekologiczne czyli często właśnie gazowe wydaje się być oczywistą receptą na spełnienie wymogów środowiskowych. PodsumowanieWskaźnik C/Z wynosi obecnie ok. 9, C/WK 1,9, a EV/EBIITDA w okolicach 7,5. Wszystko są to wciąż bardzo rozsądne wyceny, pomimo wzrostu kursu akcji o blisko 50 proc. od momentu ostatniego omówienia wyników za drugi kwartał 2020 roku. Ocenę taką potwierdzają także automaty wskaźnikowe wydające werdykt „niedowartościowanie”. Warto jednak przypomnieć, że zazwyczaj wycena spółki wahała się na poziomie 4-12 rocznych zysków, poza rokiem 2018 roku - efekt spadku zysków spowodowany jednorazowym wydarzeniem podatkowym. To oznacza, że spółka nie była traktowana do tej pory przez inwestorów jako wzrostowa. Czy było to podejście słuszne nie mi to oceniać. Warto jednak podkreślić, że spółka w ostatnich kilku latach zwiększała sprzedaż o trochę ponad 10 proc., przy bardziej dynamicznie rosnącym zysku operacyjnym i wypłaca od 9 lat (czasami nawet dość zauważalne) dywidendy. A dodatkowo przypominam, że spółka nadal ma potencjał do rozwoju zarówno poprzez penetrację rynków na których już działa jak i zaistnienie na nowych. Z drugiej strony obecna wycena można się zastanowić czy mimo wzrostu kursu po ogłoszeniu akwizycji, obecna wycena Ferro w pełni uwzględnia efekty przejęcia. W 2020 roku GK Ferro wypracowała ok. 84 mln zł EBITDA. Gdy do tego dodamy EBITDA Termetu i założymy 10 proc. wzrosty w 2021 roku to otrzymamy wartość 106 mln zł co może sprowadzić wsk. EV/EBITDA (już po dodano 61 mln zł zadłużenia) w okolice 6,5. Oczywiście ryzyk jak to w każdym biznesie mamy całe mnóstwo. Z tych najbardziej nośnych na pewno można wskazać na rosnące ceny surowców (miedź), dramatyczny wzrost kosztu frachtu z Azji, wahania kursowe czy presję na podwyżki płac. Nie można również zapominać, że spółka przejmuje biznes być może komplementarny, ale na pewno taki w którym ma jednak mniejsze doświadczenie. Mogą więc pojawić się kwestie związane z know-how, czy problemami z integracją. P.S. Oświadczam, że posiadam akcje Ferro w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 12 kwietnia 2021 12:08

|

|

|

|

|

PREMIUM

12

Dołączył: 2019-02-24

Wpisów: 315

Wysłane:

24 maja 2021 08:44:30

przy kursie: 31,90 zł

Spotkałem się z opinią że tegoroczna dywidenda może sięgnąć 1,5 zł.

Czy taka kwota to nie zbytni optymizm?

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

24 maja 2021 21:20:08

przy kursie: 31,70 zł

Technicznie spokojnie by t udźwignęli a nawet istotnie więcej i to po przejęciu Termetu - oczywiście nie wiemy na ile tego typu wypłąty nie wymagają zgody banków kredytujących, etc. Ale nie wydaje się to być proboemem. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

26 maja 2021 17:20:15

przy kursie: 32,00 zł

Premier02 napisał(a):Spotkałem się z opinią że tegoroczna dywidenda może sięgnąć 1,5 zł.

Czy taka kwota to nie zbytni optymizm? 2,20 - więc jak widać będzie całkiem zacnie :) Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

12

Dołączył: 2019-02-24

Wpisów: 315

Wysłane:

26 maja 2021 17:36:51

przy kursie: 32,00 zł

"Kopara opadła"

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

26 maja 2021 17:44:43

przy kursie: 32,00 zł

Pamiętaj, że oni dostaną jeszcze kasę z podatku niesłusznie wpłaconego bodajże w 2018 - wiec jej mają w bród. Zresztą nawet bez tego to wskaźnik wypłaty do zysku skonsolidowanego to jakieś 70-75% wiec niby dużo ale wciąż racjonalnie. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

12

Dołączył: 2019-02-24

Wpisów: 315

Wysłane:

26 maja 2021 19:31:04

przy kursie: 32,00 zł

Oczywiście o tej kasie tez nie wiedziałem. Co ja z tą kasą zrobię? Jesieni jeszcze nie ma żeby nią w piecu palić!

|

|

PREMIUM

147

Dołączył: 2021-01-30

Wpisów: 892

Wysłane:

26 maja 2021 20:46:14

przy kursie: 32,00 zł

U nas nie wolno palić w piecach, trzeba będzie to niestety wydać lub co gorsza w coś zainwestować. Rozważam lokatę

|

|

|

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

2 czerwca 2021 12:52:57

przy kursie: 34,80 zł

Przejęcie daje sprzedaż - omówienie sprawozdania finansowego Ferro po I kw. 2021 r. Pierwszy kwartał 2021 ponownie należy ocenić pozytywnie w zasadzie na wszystkich poziomach zyskowności. Jednak pojawia się kwestia, o której na pewno należy wspomnieć i nie jest ona związana tylko z przejęciem spółek Termet i Tester. Przychody ze sprzedaży wzrosły o 30,9 proc. r/r, choć gdyby liczyć tylko „starą grupę” to dynamika spada do 17,0 proc. co i tak jest wynikiem bardzo dobrym.

kliknij, aby powiększyćJeśli jednak spojrzymy na zysk operacyjny to wyniósł on 23,7 mln zł i był o 18,5 proc. wyższy niż rok wcześniej. Jest to jednak pewne rozczarowanie przy tak rosnącej sprzedaży, ponieważ rentowność operacyjna spadła o 1,6 p.p. porównując r/r i wyniosła 14,5 procent. Nowy segment przyniósł w ciągu 1,5 miesiąca (konsolidacja od połowy lutego) ok. 16,5 mln zł sprzedaży oraz 5,1 mln zł zysku, przed kosztami wspólnymi nieprzypisanymi. Wspomniane przed chwilą koszty nieprzypisane wyniosły 31,7 mln zł i r/r były wyższe aż 8,6 mln zł. Wydaje się, że jest to główny powód mniejszej niż można się było spodziewać dynamiki zysków. Pytanie tylko czy były tam jakieś wartości one-off związane np. z transakcją przejęcia, czy też raczej jest to efekt rozrostu grupy oraz realizowania strategii F1. Niestety raport nie daje odpowiedzi na to pytanie. Patrząc na zysk netto rośnie on o 7,4 proc., co jest również efektem wyższych (o 1,0 mln zł) kosztów finansowych, które wyniosły 1,8 mln zł. Mogę przyjąć z pewnym prawdopodobieństwem, że wyższe koszty finansowe związane są z różnicami kursowymi. Koniec końców zysk netto osiągnął wartość 17,7 mln zł w porównaniu do 16,5 mln zł rok wcześniej oraz 13 mln zł w Q1 2019 roku. Tutaj od razu zaznaczę, że akurat w tej pozycji nie mamy specjalnie zauważalnego efektu nowego przejęcia. Co prawda suma zysku netto dwóch przejętych podmiotów (Termet i Tester) za pierwszy kwartał wyniosła 3,9 mln zł, ale dla celów konsolidacji było to sporo mniej – ok. 0,6 mln zł. Bierze się to z faktu, że większość zysku netto tych spółek została wypracowana do 17 lutego, a jest to moment, od którego ich dane są konsolidowane w GK Ferro. Proszę teraz spojrzeć na poziomy marżowości i kosztów w ostatnich 13 kwartałach.

kliknij, aby powiększyćCałkowita marża brutto na sprzedaży osiągnęła 34,9 proc. w analizowanym kwartale i utrzymuje swoją wysoką wartość, choć r/r wzrosła tylko o 0,1 p.p. Marża produktowa co prawda spadła kw./kw., ale r/r mamy zauważalny wzrost. Może być ona jednak lekko „skrzywiona” poprzez akwizycję. Wyroby Testeru/Termetu w zasadzie są prezentowane w całości jako sprzedaż produktów, a nie towarów. Oczywiście proszę pamiętać, że liczona przez ze mnie uproszczona rentowność produktowa (w kosztach tylko zużycie materiałów i energii) jest jednak dość ułomna. W rzeczywistości należałoby uwzględnić tam np. istotną część wynagrodzeń. Jeśli przejdziemy do wynagrodzeń to widać, że ich udział w całości sprzedaży zwiększył się o 0,9 p.p. i wynosi obecnie 11,1 proc. To z jednej strony może sugerować, że presja płacowa nadal istnieje. Z drugiej jednak skoro nowe spółki w grupie sprzedają produkty to jasnym jest, że mają pracowników produkcyjnych, którym płacą wynagrodzenia. Choć spora część sprzedaży to towary to mimo wszystko nie należy zapominać o wpływie ceny surowców. Wzrost cen materiałów przekłada się zarówno na rosnący koszt wytworzenia produktów jak i towarów (podwyżki u kooperantów). Spółka posiada dość wysokie stany zapasów (rotacja 4-miesięczna) tak więc w ostatnim kwartale zużywała/sprzedawała zapasy, który wytwarzała i kupowała w drugiej połowie 2020 roku. Jednym z istotniejszych materiałów używanych przez Ferro jest mosiądz, na którego cenę przede wszystkim wpływają notowania miedzi a także cynku. Warto przypomnieć, że spółka w zasadzie nie stosuje transakcji zabezpieczających w zakresie zarówno surowców jak i walut, co podobno jest dość standardowe w tej branży. Jak pokazywał w trakcie poprzedniej analizy ceny (zresztą nie tylko tych) surowców drastycznie wzrosły w ostatnich kwartałach. To wcześniej czy później musi mieć przełożenie na wyższy koszt produkcji oraz zakupu towarów. W analizowanym kwartale marża towarowa r/r spadła o 1 p.p i jest to patrząc r/r trzeci spadek kwartalny tej marży. Zakładam, że mamy tutaj widoczny efekt właśnie surowcowy, a także zapewne drożejącego frachtu morskiego. Przypominam również o wpływie kursów walutowych, ponieważ Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Tak więc perfekcyjną sytuacją jest taka, gdy złotówka osłabia się w stosunku do EUR i CZK o jednocześnie zyskuje w stosunku do dolara amerykańskiego. W wypadku czwartego kwartału można było zauważyć ok. 5 proc. osłabienie złotówki w stosunku do EUR oraz korony czeskiej (+3,2 proc.) oraz umocnienie (3,8 proc.) w stosunku do dolara amerykańskiego. Tak więc był to efekt, który zadziałał w tym kwartale na korzyść i choć w części niwelował ujemny wpływ rosnących surowców. Polska to jeszcze większa potęgaGrupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej, głównie: w Polsce, Czechach, Rumunii oraz na Słowacji i Węgrzech.

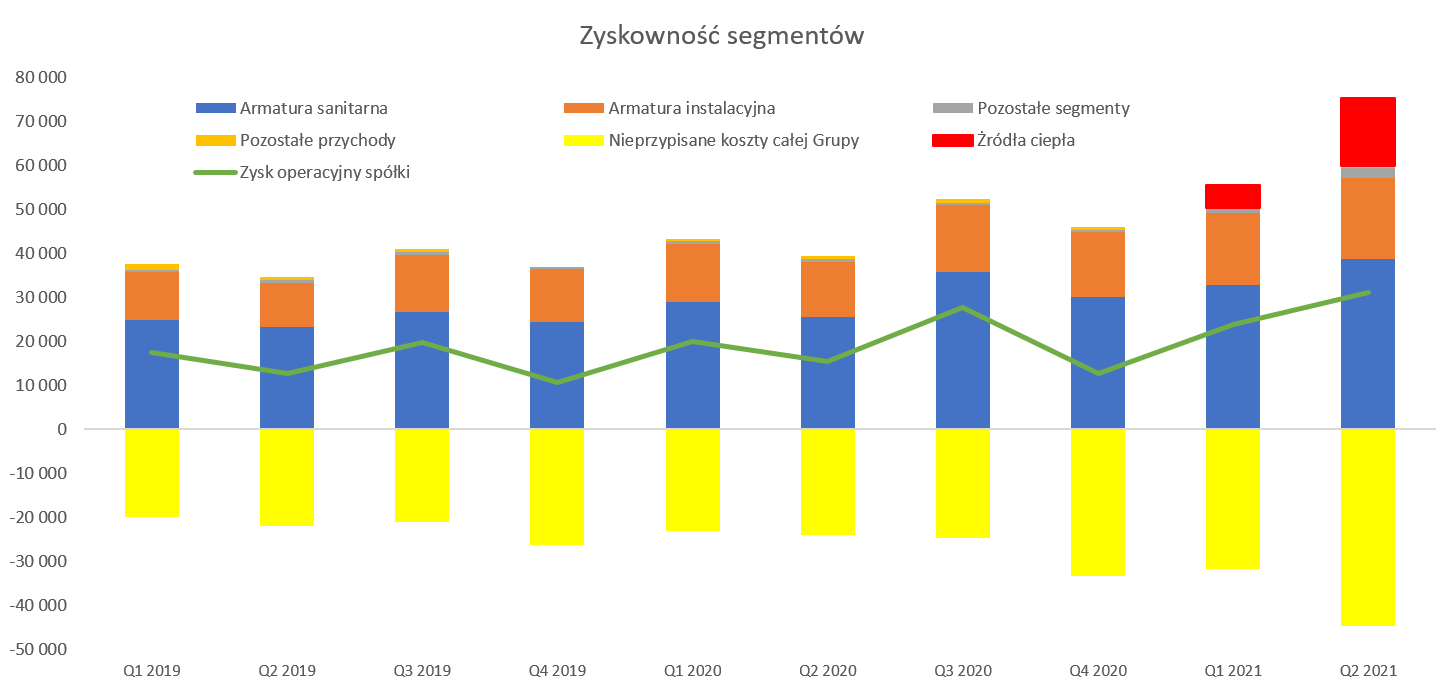

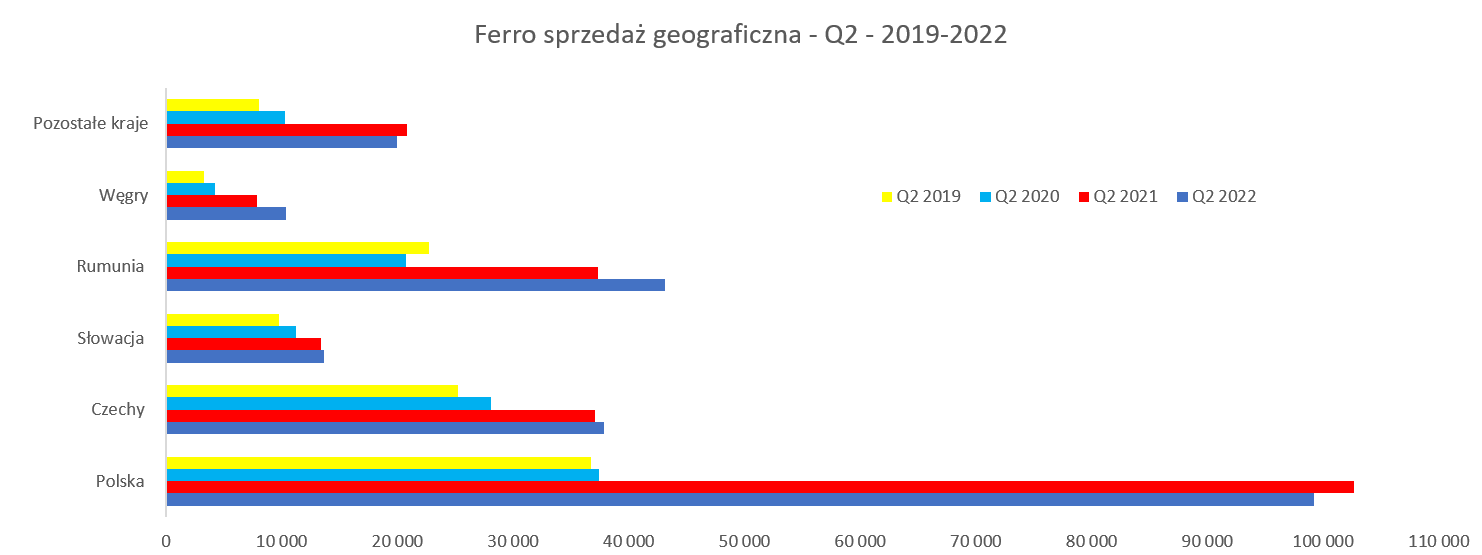

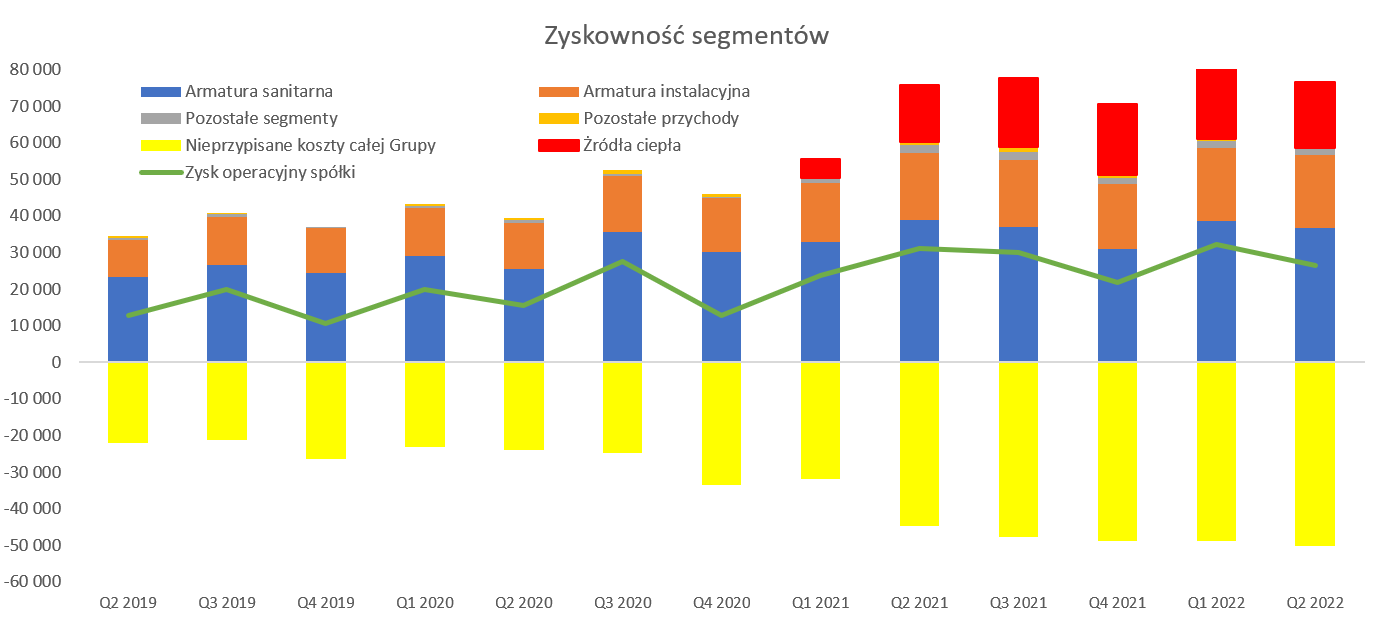

kliknij, aby powiększyćW analizowanym kwartale rynkiem, który jest wciąż największym wartościowo pozostała Polska i umocniła się na pierwszym miejscu. Biorąc pod uwagę przejęcie niespecjalnie to powinno dziwić. Sprzedaż krajowa wzrosła w pierwszym kwartale o 39,5 proc. Jednak gdyby wyeliminować efekt przejęcia to spada ona do 5,5 proc., co już nie wydaje się być wskaźnikiem szczególne wybitnym. Przypomnę, że dynamika w drugim półroczu wynosiła ok. 11 procent, a w całym 2020 roku zbliżała się do 9 procent. Znakomicie poradził sobie natomiast rynek rumuński, który wzrósł o ponad 31 proc. i obecnie zajął drugie miejsce w strukturze sprzedaży. Stało się tak pomimo tego, że trudno mieć większe zastrzeżenia do dynamiki na rynku czeskim (+15,7 proc.). Także bardzo dobrze spółka rozwija się na Węgrzech (+62 proc. r/r i ponad 150 proc. w porównaniu do dwóch lat wstecz) jak i w pozostałych krajach gdzie dynamika r/r przekroczyła 55 procent. Jedynym rynkiem, który zanotował spadki była Słowacja (-6,6 proc.), a spółka tłumaczy to efektem restrykcyjnych obostrzeń w związku z pandemią. Tutaj uwaga i przypomnienie, że np. w Polsce duże (pow. 2 tys. m2) markety budowlane były zamknięte od 27 marca do końca kwietnia, co również mogło spowodować słabsze wyniki sprzedażowe w drugim kwartale. Ferro zmieniło klasyfikację segmentów od 2019 („Bateria i akcesoria” -> „Armatura sanitarna”), stąd obecnie porównuję tylko nowe dane. Dodatkowo od tego kwartału pojawia się nowy segment „źródła ciepła” czyli de facto przejęte spółki Termet/Tester.

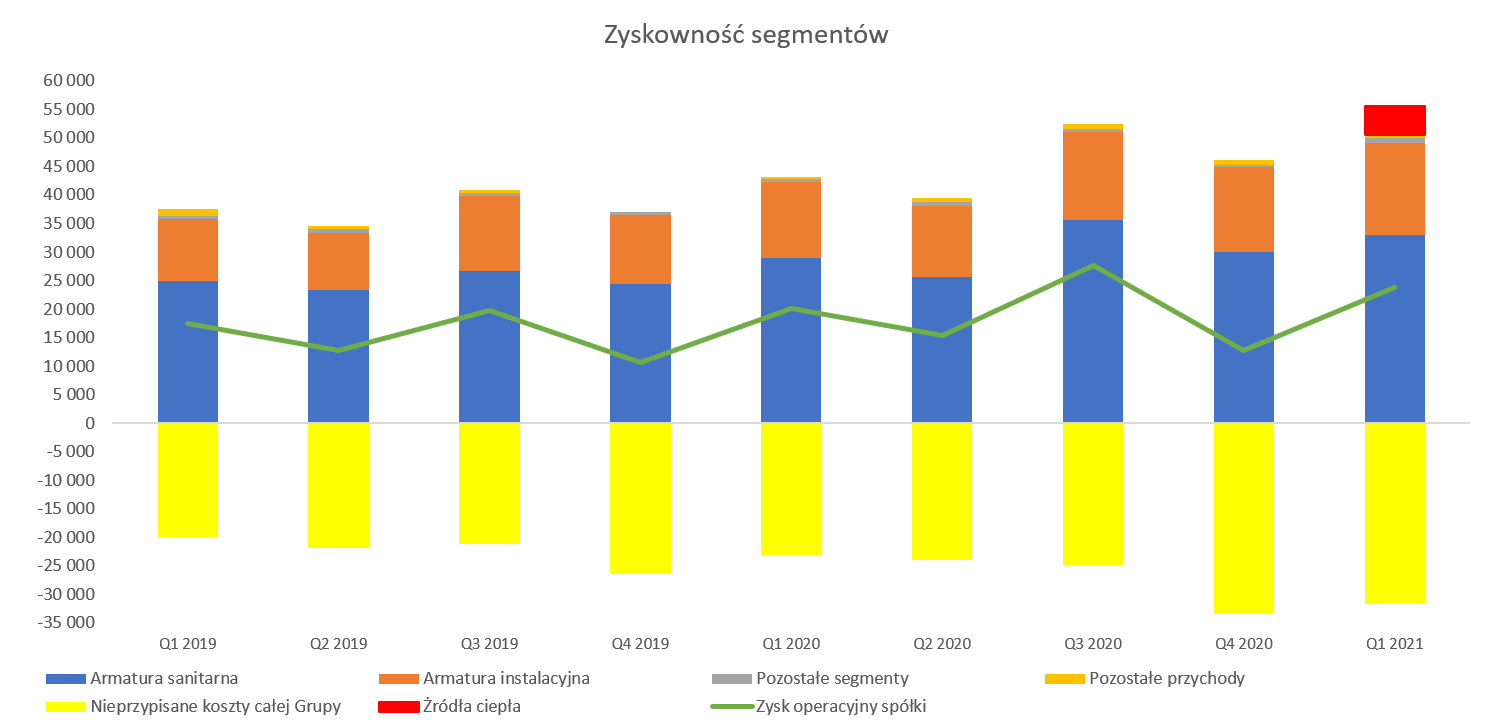

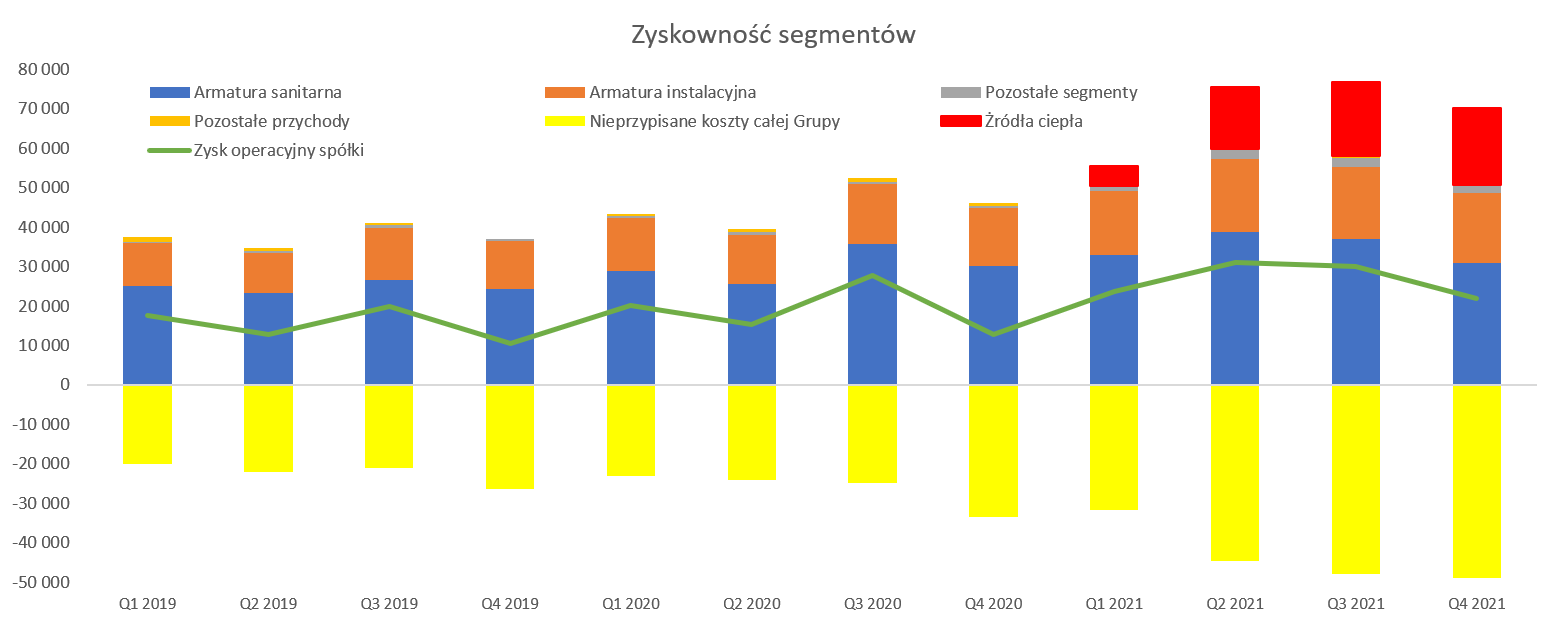

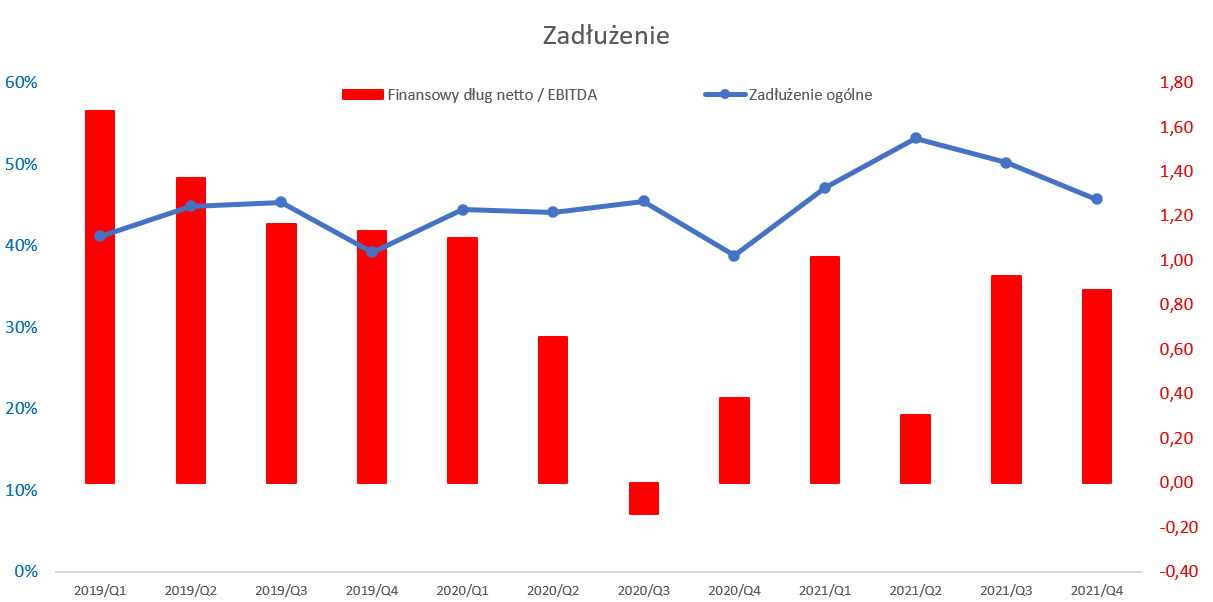

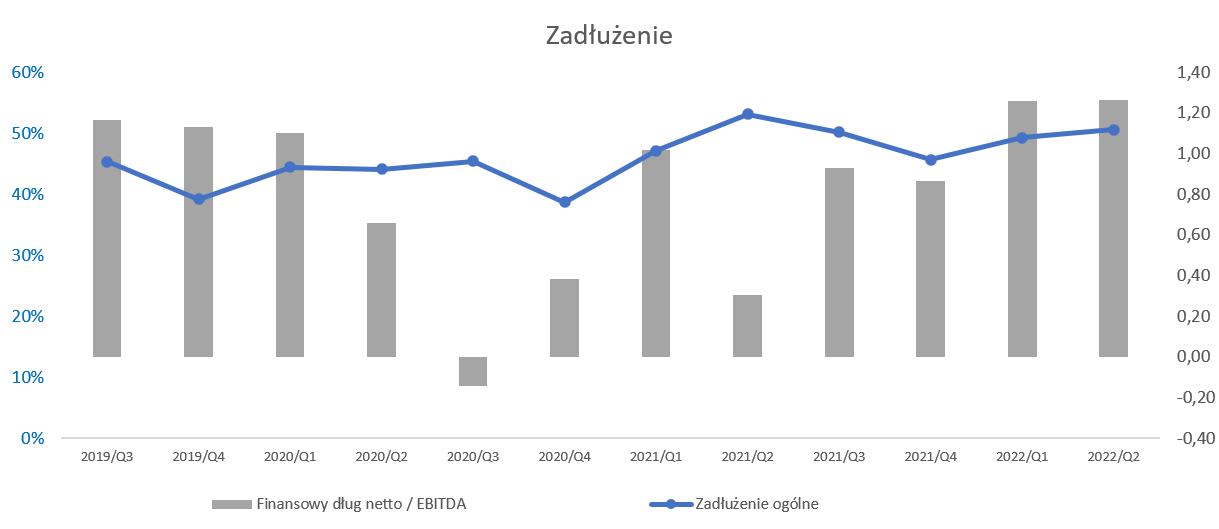

kliknij, aby powiększyćArmatura sanitarna zanotowała wzrost sprzedaży w ujęciu kwartalnym na poziomie 14,4 proc., przy zyskowności segmentu wyższej o 13,6 proc., czyli lekko poniżej dynamiki sprzedaży. Oznacza to, że rentowność segmentu spadła o 0,7 p.p. do poziomu 36,7 proc. Z kolei dynamika sprzedaży armatury instalacyjnej wyniosła +22,3 proc. i była identyczna z dynamiką zyskowności tego segmentu. Oznacza to, że rentowność segmentu armatury instalacyjnej była stała w dwóch porównywanych kwartałach na poziomie 29,6 proc. Jeśli chodzi o nowy segment „źródła ciepła” to dodał on 16,4 mln z sprzedaży oraz 5,1 mln zł zysku segmentowego co przełożyło się na rentowność na poziomie 30,9 proc. Przypomnę, że wyniki konsolidowane są od 17 lutego czyli de facto 1,5 miesiąca. % mln zł zysku w tak krótkim okresie brzmi bardzo dobrze, ale nie sugerowałbym oczekiwać prostego przemnożenia tych wyników przez pozostałą część roku. Proszę pamiętać, że w tym biznesie (kotły gazowe, pompy ciepła, etc.) mamy jednak sporo większą sezonowość niż w wypadku armatury sanitarnej czy instalacyjnej. Dodatkowo spółka podała, że przejęte podmioty zwiększyły skonsolidowaną sprzedaż o 17,8 mln zł, a zysk netto o 0,35 mln zł. tak więc wpływ na ostateczną rentowność jak widać był niewielki. Warto jednak mieć na uwadze, że gdyby konsolidowany był pełen kwartał to zaraportowana sprzedaż i zysk netto odpowiednio wyniosłyby 31,1 mln zł oraz 3,2 mln zł. Innymi słowy pierwsze 6 -7 tygodni roku były bardzo zyskowne dla przejętych spółek, choć niestety nie widzimy tego w wynikach GK Ferro. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w pierwszym kwartale 2021 roku wyniosła 55 mln zł (50 mln zł bez nowych spółek) i r/r wzrosła odpowiednio o 12,3 mln zł i 7,2 mln zł. To daje wciąż bardzo dobre dynamiki na poziomie 28,6 proc. i 16,8 proc. (bez konsolidacji nowych podmiotów). Niestety jak wspominałem wcześniej zysk operacyjny rósł wolniej - o 18,6 proc. razem z nowym przejęciem, czyli wartościowo o 3,7 mln zł. Dlaczego tak się stało? Odpowiedź tkwi w kosztach niezaalokowanych do segmentów które zwiększyły się o 8,6 mln zł (+37 proc.). Zresztą na powyższym wykresie widać, że wzrost tych kosztów jest już widoczny od czwartego kwartału. O ile wtedy można to było wiązać z pewnymi premiami rocznymi również niebezpośrednio alokowanymi na segmenty (tak przynajmniej zakładam), to teraz zapewne należy szukać i wytłumaczenia gdzie indziej. Być może jest to efekt wdrażania nowej strategii F1 co miało się wiązać również z wyższymi wydatkami w tym obszarze. Można tez sobie wyobrazić sytuację, w której w związku z przejęciami powstały wydatki one-off, które się nie powtórzą. Spółka podała, że poniosła 2,0 mln zł kosztów transakcyjnych związanych z nabycie spółek, które zostały zaksięgowane odpowiednio w koszty w latach 2019-2021 i dotyczyły głównie opracowania koncepcji najbardziej korzystnej dla Ferro strategii nabycia spółek oraz doradztwa przy transakcji. Tak więc nie wydaje się, aby ta pozycja była jedyną przyczyną wzrostu kosztów nieprzypisanych. Bezproblemowe zadłużenie pomimo przejęcia Termetu Na koniec okresu kapitały własne stanowiły 53 proc. sumy pasywów, co jest wartością bezpieczną. Jest to wartość o 3 p.p. wyższa niż rok wcześniej, ale proszę pamiętać o przejęciu Termetu. Odsetkowy dług netto / EBITDA na poziomie 1,0 również jest bardzo bezpieczny. A tak naprawdę można oczekiwać, ze efektywnie jest jeszcze niższy. Proszę pamiętać, że w liczniku tego wskaźnika mamy już zaciągnięty dług na przejęciu, ale tylko kawałek EBITDA nowych spółek, które powinny przecież coś do nowej grupy dostarczać. Ferro sfinalizowało 17 lutego 2021 roku przejęcie 71 proc. akcji w spółce Termet S.A., która jest również jedynym wspólnikiem Tester sp. z o.o. Spółka zapłaciła 50,8 mln zł jako wynagrodzenie podstawowe za te dwie spółki plus dopłaci prawie 10 mln zł jako wynagrodzeni dodatkowe za wyniki roku 2020. Sumując powyższe wartości transakcja zamknie się na poziomie ok. 61 mln zł. Ferro podało, że spodziewa się osiągnięcia sprzedaży w spółce Termet za rok 2020 na poziomie 159 mln zł oraz EBITDA w przedziale 12 - 14 mln zł. Dodatkowo wiemy, że zysk netto Termetu wyniósł w 2020 roku ok. 7,2 mln zł. Warto wspomnieć, że zarząd zarekomendował wypłatę dywidendy w wysokości 2,20 zł na akcję co daje stopę na poziomie ok. 7 procent. Tutaj trzeba pamiętać o pozytywnym rozstrzygnięciu sprawy podatkowej. W marcu 2018 roku spółka otrzymała protokół z kontroli celno-skarbowej w zakresie opodatkowania dochodów osiągniętych przez spółkę w 2012 roku gdzie stwierdzono zaniżenie dochodu stanowiącego podstawę opodatkowania i w konsekwencji zaniżenie zobowiązania podatkowego w podatku dochodowym od osób prawnych za 2012 r. W związku z powyższym wyniki 2017 roku został obciążony kwotą ponad 27 mln zł (7,9 mln zł w kosztach finansowych oraz 19,3 mln zł w podatku). Spółka w chwili obecnej wygrała tę sprawę i jak rozumiem oczekuje zwrotu tych pieniędzy na rachunek bankowy. Poprawi to zarówno płynność (i tak bardzo dobrą) jak i wyniki 2021 roku. PodsumowanieWskaźnik C/Z wynosi obecnie ok. 9, C/WK 1,7, a EV/EBIITDA w okolicach 7,5. Wszystko są to wciąż bardzo rozsądne wyceny, pomimo wzrostu kursu akcji o blisko 100 proc. w ciągu ostatniego roku. Warto przypomnieć, że zazwyczaj wycena spółki wahała się na poziomie 4-12 rocznych zysków, co sugeruje, że spółka nie była traktowana do tej pory przez inwestorów jako wzrostowa. Czy było to podejście słuszne nie mi to oceniać. Warto jednak podkreślić, że spółka w ostatnich kilku latach zwiększała sprzedaż o niskie kilkanaście procent, przy bardziej dynamicznie rosnącym zysku operacyjnym i wypłaca od 9 lat (czasami nawet dość zauważalne) dywidendy. Dodatkowo przejęcie Testeru/Termetu nie musi być ostatnim, gdyż zarząd poinformował o podpisaniu umowy z doradcą właśnie w kontekście ewentualnych transakcji M&A. Z drugiej strony ryzyk i wyzwań wciąż mamy dużo. Drożejące surowce, fracht plus presja płacowa to chyba te najpoważniejsze, z którymi musi się zmierzyć spółka. Zresztą sam zarząd potwierdza, ze choć patrzy na kolejne kwartały z ostrożnym optymizmem to jednak działa w otoczeni rosnących kosztów. Wydaje się, że w kolejnych 2-3 kwartałach GK Ferro nadal może wartościowo zwiększać swoje zyski, ale jeśli chodzi o poprawę rentowności w ujęciu procentowym to wyzwaniem może być jednak znaczne, co zresztą jasno pokazały wyniki analizowanego kwartału. W długim okresie czasu wydaje się, że spółka jest na ścieżce realizowania swojej strategii, co o powinno pozytywnie przekładać się na kapitalizację. P.S. Oświadczam, że posiadam akcje Ferro w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 7 czerwca 2021 11:24

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

2 października 2021 14:27:02

przy kursie: 36,80 zł

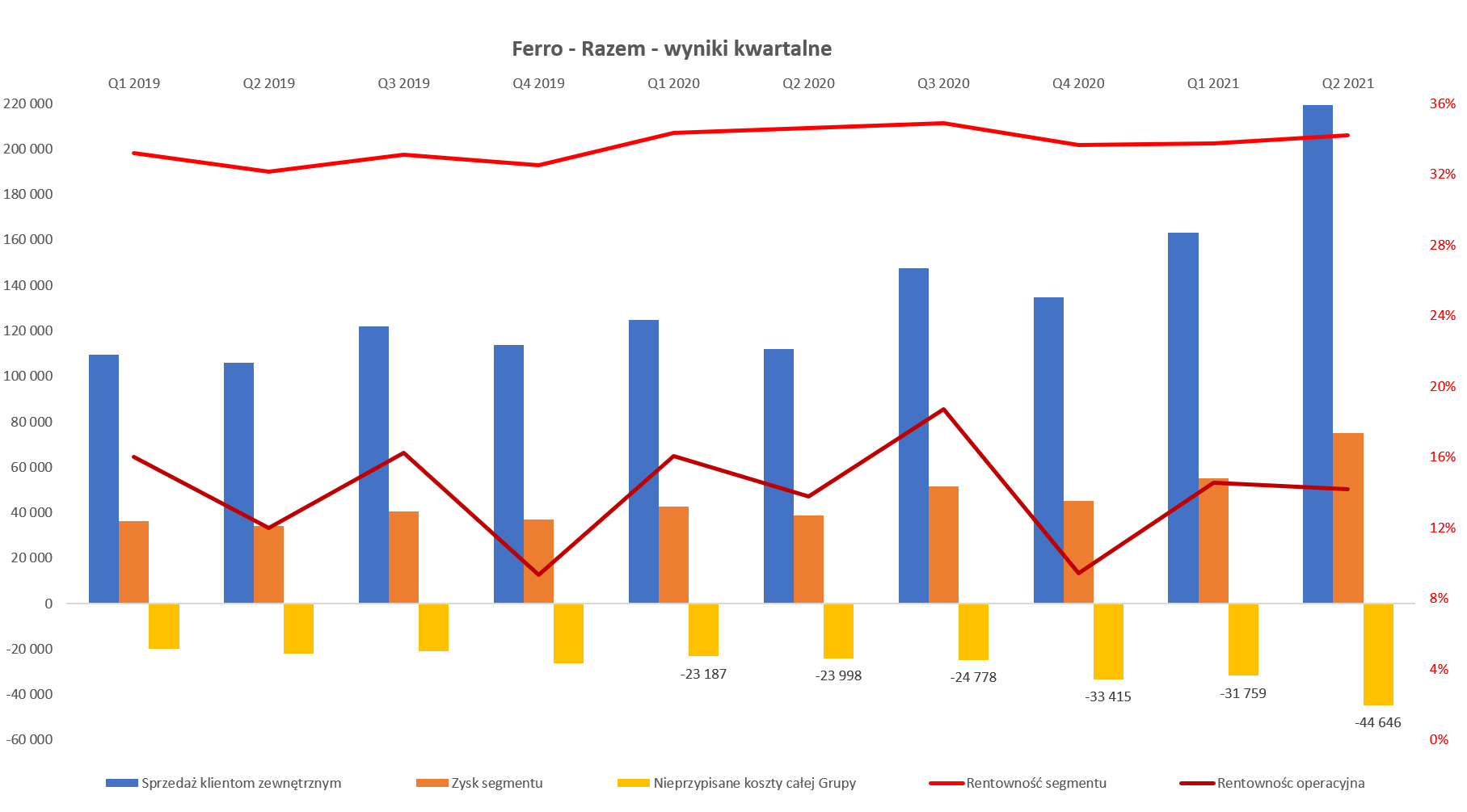

Wszystko jak po sznurku - omówienie sprawozdania finansowego Ferro po II kw. 2021 r. Drugi kwartał 2021 roku to rekordowe wyniki spółki, co jest związane zarówno z pełną konsolidacją wyników Termet/Tester jak i odzyskaniem zapłaconego niesłusznie wcześniej podatku wraz odsetkami. Kwartał należy ponownie ocenić pozytywnie w zasadzie na wszystkich poziomach zyskowności. Przychody ze sprzedaży wzrosły o 95,8 proc. r/r, choć gdyby liczyć tylko „starą grupę” to dynamika spada do 55 proc., co i tak jest wynikiem wręcz rewelacyjnym.

kliknij, aby powiększyćJeśli jednak spojrzymy na zysk operacyjny to wyniósł on 31,1 mln zł i był o 101,6 proc. wyższy niż rok wcześniej. Tutaj widzimy, że dynamika wzrostu EBIT-u była trochę szybsza od dynamiki sprzedaży więc rentowność operacyjna urosła z 13,8 proc. do 14,2 proc. w analizowanym kwartale. Warto podkreślić, że Q2 jest pierwszym kwartałem pełnej konsolidacji nowych podmiotów w grupie czyli Termetu oraz Testeru. Nowy segment przyniósł ok. 45 mln zł sprzedaży oraz 15,5 mln zł zysku, przed kosztami wspólnymi nieprzypisanymi.

kliknij, aby powiększyćCałkowita rentowność segmentowa osiągnęła 34,2 proc. (-0,4 p.p.) w analizowanym kwartale i wartościowo wzrosła o 36,3 mln zł do poziomu 75,0 mln zł. Skoro rentowność procentowa spada to znaczy, ze dynamika zysku segmentowego była niższa od dynamiki sprzedaży. I faktycznie tak było ponieważ wyniosła ona 93,5 proc., czyli o 2,2 p.p. mniej niż dynamika sprzedaży. Ten lekki spadek nie jest spowodowany konsolidacją nowego segmentu źródeł ciepła, ponieważ ma on wyższą rentowność. Wydaje się wiec, że spółka powoli odczuwa presję związaną z drożejącą miedzią i cynkiem, w szczególności, że rotacja zapasów to ok. 3-4 miesięcy. Spółka prezentuje rachunek wyników w układzie rodzajowym więc policzenie marży brutto na sprzedaży produktów niespecjalnie jest przy naszej wiedzy możliwe. Natomiast patrząc na samą rentowność towarową (58 proc. całości sprzedaży) to spadła ona aż o 4,0 p.p. do poziomu 33,6 proc. To bardzo duży procentowy spadek, ale trzeba tutaj podkreślić, że w dużej mierze związany z wysoką bazą z zeszłego roku. Bieżąca rentowność towarowa w porównaniu do pierwszego kwartału wzrosła nawet o 0,5 p.p. Wspomniane przed chwilą koszty nieprzypisane wyniosły 44,6 mln zł i r/r były wyższe o 20,6 mln zł niż rok wcześniej oraz o 12,9 mln zł w porównaniu do pierwszego kwartału. Niestety nie mamy tutaj szczegółowych danych, ale można przyjąć zapewne dwa powody tak istotnych wzrostów. Po pierwsze konsolidacja nowych spółek i ich kosztów, a po drugie rosnąca przecież dynamicznie sprzedaż. Jeśli popatrzymy na dynamikę wzrostu tych kosztów to mamy wzrost r/r o 86,0 proc., a kw./kw. o 40,6 proc. O ile w tym pierwszym przypadku dynamika sprzedaży była wyższa (95,8 proc.), o tyle w drugim już rosły wolniej bo o 34 proc. Patrząc na zysk netto wyniósł on 58,9 mln zł i był wyższy o 377 proc., co jest również efektem otrzymania zwrotu podatku z odsetkami w kwocie 34,5 mln zł. Część z tej kwoty została zaksięgowana jako pomniejszenie podatku (19,25 mln zł), a część (15,28 mln zł) jako przychody finansowe w związku z faktem, iż były to odsetki. Historycznie przypominając to w marcu 2018 roku spółka otrzymała protokół z kontroli celno-skarbowej w zakresie opodatkowania dochodów osiągniętych przez Spółkę w 2012 roku gdzie stwierdzono zaniżenie dochodu stanowiącego podstawę opodatkowania i w konsekwencji zaniżenie zobowiązania podatkowego w podatku dochodowym od osób prawnych za 2012 r. W związku z powyższym wynik 2017 roku został obciążony kwotą ponad 27 mln zł (7,9 mln zł w kosztach finansowych oraz 19,3 mln zł w podatku). Spółka nie dała za wygraną i prawomocnie wygrała, a otrzymana razem kwota przewyższa o ¼ tą, którą musiała wcześniej uiścić. Postawię tutaj retoryczne pytanie czy pracownicy urzędów skarbowych zwrócili nagrody, które zapewne otrzymali w roku 2018 gdy nałożyli tak wysokie kary na spółkę, które później nie ostały się w sądzie.

kliknij, aby powiększyćProszę teraz spojrzeć powyżej na zyskowność netto bez uwzględnienia wpływu tego extra podatku dochodowego. Przy takim policzeniu zysk netto wyniósłby 24,4 mln zł i byłby o 97,6 proc. wyższy niż rok wcześniej, czyli jego dynamika byłaby zbliżona do dynamiki sprzedaży. Z kolei gdybyśmy spojrzeli na całe pierwsze półrocze to przychody wyniosłyby prawie 383 mln zł (+62 proc. r/r), a skorygowany zysk netto 42,2 mln zł i byłby wyższy rok do roku o 46 proc. Widać więc, że po niższych trochę dynamikach z pierwszego kwartału, drugi należy ocenić w całości pozytywnie. Rośnie sprzedaż, zysk operacyjny a także znormalizowany zysk netto i są to przyrosty lekko powyżej dynamiki sprzedaży co oczywiście zapisujemy spółce na plus. Polska to jeszcze większa potęgaGrupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej, głównie: w Polsce, Czechach, Rumunii oraz na Słowacji i Węgrzech.

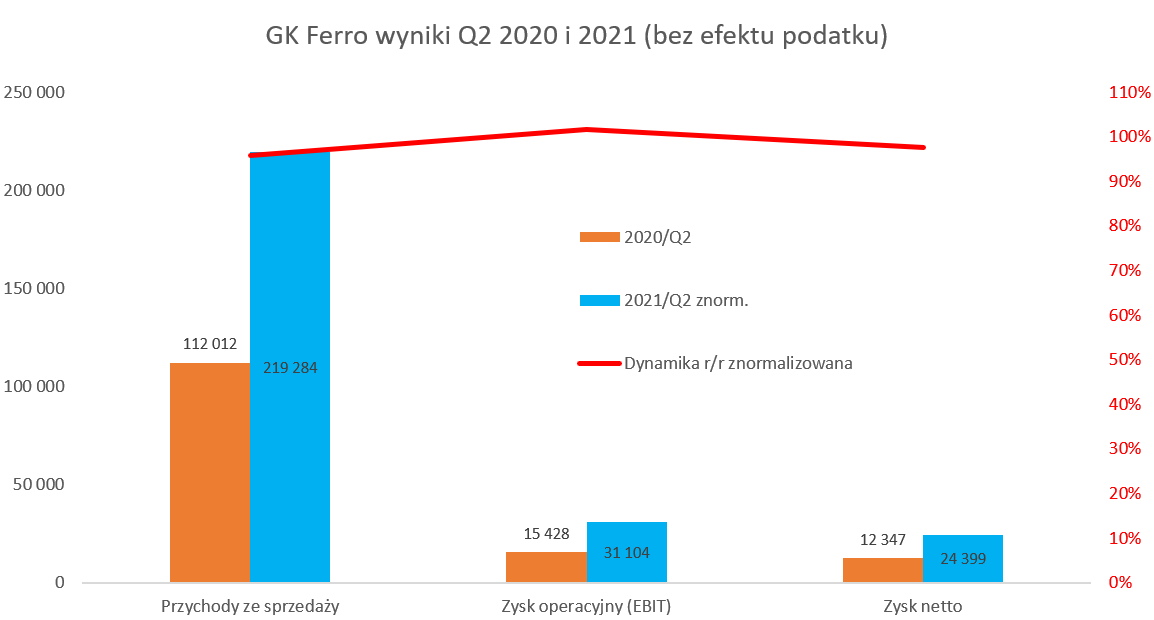

kliknij, aby powiększyćW analizowanym kwartale najbardziej znaczącym wartościowo rynkiem jest wciąż oczywiście Polska, która stanowi 46,8 proc. i jest to o 13,4 p.p. więcej niż w analogicznym okresie roku poprzedniego. Biorąc pod uwagę przejęcie Tester/Termet niespecjalnie to powinno dziwić, ponieważ obydwie te spółki głównie realizują sprzedaż na rynku krajowym. Gdyby uznać, że całość segmentu źródła ciepła jest realizowana w Polsce to organiczne wzrosty sprzedażowe w kraju wyniosłyby +53 proc. i byłyby zbliżone do całkowitej organicznej dynamiki sprzedaży, która wyniosłaby ok. 55 proc. Niewątpliwie jest to duży plus, ponieważ w pierwszym kwartale ta organiczna dynamika roczna wg moich szacunków wynosiła ok. 6 proc. Nadal znakomicie radzi sobie natomiast rynek rumuński, który wzrósł o prawie 80 proc. i zajmuje drugie miejsce w strukturze sprzedaży. W całym pierwszym półroczu dynamika wynosiła 52,9 proc. Na pozycje numer 3 spadły Czechy (+32,,2 proc. w drugim kwartale oraz +15,7 proc. w pierwszym), choć uczciwie mówiąc trudno uznać te dynamiki za niskie. W całym pierwszym półroczu dynamika na tym rynku wynosiła 24,0 proc. Także bardzo dobrze spółka rozwija się na Węgrzech (+85 proc. r/r i ponad 73 proc. patrząc na dane półroczne) jak i w pozostałych krajach gdzie sprzedaż drugiego kwartału w ujęciu r/r się podwoiła a narastająco w półroczu dynamika wyniosła ponad 80 proc. W poprzedniej analizie kręciłem nosem na rynek słowacki, gdzie odnotowano spadki (-6,6 proc.), które jednak odrobiono w analizowanym okresie (+19 proc.) co pozwoliło zamknąć półrocze z dodatnią dynamiką na poziomie +7 procent. Patrząc na te wyśmienite dane musimy jednak pamiętać, ze sama baza drugiego kwartału zeszłego roku nie była wysoka, a w zasadzie była niska. Wtedy to dynamika r/r wyniosła tylko 5,9 proc., w porównaniu do 14,0 proc. w Q1 oraz 21 i 18 proc. w dwóch następujących po nim kwartałach. Już sama zbitka tych cyfr pokazuje, że choć Q2 2021 był najlepszym kwartałem sprzedażowym to baza kolejnych dwóch (organiczna oczywiście) będzie jednak większym wyzwaniem niż ta z pierwszego półrocza. Każdy segment zarabia i wnosi coś do grupy]Do dwóch najważniejszych segmentów (armatura sanitarna oraz armatura instalacyjna) doszedł również od pierwszego kwartału nowy „źródła ciepła”, czyli de facto przejęte spółki Termet/Tester.

kliknij, aby powiększyćArmatura sanitarna zanotowała wzrost sprzedaży w ujęciu kwartalnym na poziomie 52,0 proc., przy takiej samej dynamice zysku tego segmentu, co oznacza to, że jego rentowność utrzymała się na poziomie 36,5 proc. Jednak oczywiście wartościowo wygląda to sporo lepiej, ponieważ zysk wyniósł 38,8 mln zł, w porównaniu do 25,5 mln zł. Z kolei dynamika sprzedaży armatury instalacyjnej wyniosła +55,3 proc. i była wyższa od dynamiki zyskowności tego segmentu o prawie 7 p.p. Oznacza to, że rentowność segmentu armatury instalacyjnej spadła z 31,1 proc. do 29,7 proc. To oczywiście przy tak sporej dynamice zastanawia, ale należy pamiętać, że rentowność procentowa w tym segmencie rok temu rekordowa przynajmniej w ostatnich 5 latach. Jeśli chodzi o nowy segment „źródła ciepła” to dodał on 45,3 mln z sprzedaży oraz 15,5 mln zł zysku segmentowego co przełożyło się na rentowność na poziomie 34,3 proc. i była to już konsolidacja pełnego kwartału. Z kolei gdy spojrzymy na dane jednostkowe dwóch nowych spółek to można założyć, że sprzedaż w Q2 wyniosła ok. 45 mln zł, a zysk netto ok. 3,2 mln zł. Te obliczenia bazują na założeniu, że wyniki samego Testeru się w zasadzie w konsolidacji eliminują, ponieważ działa on głównie na potrzeby Termetu. Zobaczymy jak sytuacja potoczy się dalej, ale w chwili obecnej wyniki półrocza Termetu i Testeru pod kątem zysku netto w zasadzie już osiągnęły poziom całego 2020 roku. To zaś może oznaczać, ze wyniki grupy Ferro w 2021 będą nie tylko zasilone przez efekt M&A, ale również rozwój tych podmiotów w grupie Ferro. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w drugim kwartale 2021 roku wyniosła 75 mln zł (59,5 mln zł bez nowych spółek) i r/r wzrosła odpowiednio o 36,3 mln zł i 20,7 mln zł. To daje bardzo dobre dynamiki na poziomie 93,5 proc. i 53,5 proc. W odróżnieniu od pierwszego kwartału tym razem zysk operacyjny rósł szybciej - o 101,6 proc. razem z nowymi przejęciami, czyli wartościowo o 15,7 mln zł. Dlaczego tak się stało? Odpowiedź tkwi w kosztach niezaalokowanych do segmentów które zwiększyły się o 20,6 mln zł (+86 proc.), czyli ich dynamika była niższa niż dynamika sprzedaży. Patrząc na dane półroczne można przyjąć, że zysk operacyjny zwiększał się w podobnym tempie co sprzedaż – 63,1 proc. vs 61,6 co. biorąc pod uwagę nowe podmioty w grupie i zapewne możliwości uzyskiwania synergii w kolejnych okresach, należy ocenić pozytywnie. Bezproblemowe zadłużenie pomimo przejęcia Termetu Na koniec okresu kapitały własne stanowiły 47 proc. sumy pasywów (+6 p.p. kw./kw.), co nadal jest wartością bezpieczną. Jest to wartość o 9 p.p. wyższa niż rok wcześniej, ale proszę pamiętać o przejęciu Termetu jak i konieczności finansowania kapitału obrotowego przy rosnącej przecież dynamicznie sprzedaży.

kliknij, aby powiększyćOdsetkowy dług netto / EBITDA na poziomie 0,3 jest oczywiście bardzo bezpieczny. Ale tutaj musimy pamiętać o trzech rzeczach. Po pierwsze mamy w nim one-off czyli prawie 35 mln zł extra pieniędzy ze zwrotu podatku, bez tego wskaźnik oscylowałby wokół 0,6. Należy też wspomnieć o wypłacie w kolejnym kwartale rekordowej dywidendy w wysokości prawie 47 mln zł i 2,20 zł na akcję. I na koniec powinniśmy mieć świadomość, że w liczniku tego wskaźnika mamy już zaciągnięty dług na przejęciu, ale tylko kawałek EBITDA (4,5 miesiąca) nowych spółek, które przecież jak widać zyski do nowej grupy dostarczają. Ferro sfinalizowało 17 lutego 2021 roku przejęcie 71 proc. akcji w spółce Termet S.A., która jest również jedynym wspólnikiem Tester sp. z o.o. Spółka zapłaciła (razem z earn-out) 60,7 mln zł, a w trzecim kwartale powiększyła swoje udziały do 87 proc. dopłacając kolejne 6,5 mln zł. Ferro zaciągnęło na przejęcie kredyt w wysokości 50 mln zł, który będzie spłacać przez 5 lat po 1,25 mln zł kwartalnie. Oczywiście prosta matematyka wskazuje, że takie spłaty obniżą kredyt do połowy i pozostanie balonowa raty w wysokości 25 mln zł do spłaty w maju 2026 roku. PodsumowanieZnormalizowany wskaźnik C/Z wynosi obecnie ok. 10,5, C/WK 2,1, a EV/EBIITDA w okolicach 7,7. Wszystko są to wciąż bardzo rozsądne wyceny, pomimo wzrostu kursu akcji o ponad 110 proc. w ciągu ostatniego roku. Należy mieć świadomość, że historycznie wycena spółki wahała się na poziomie 4-12 znormalizowanych rocznych zysków. To zaś dla optymistów będzie znak, że spółka nie była traktowana do tej pory przez inwestorów jako wzrostowa. Natomiast pesymiści zauważą zbliżenie się obecnej wyceny do historycznie wysokich parametrów. Oczywiście to już od Was szanowni inwestorzy zależy, którą wersję przyjmiecie. Należy jednak zauważyć bardzo szybki rozwój spółki (nawet organiczny bez uwzględnienia M&A) w ostatnim półroczu, a nawet 12 miesiącach. Skoro więc spółka w ostatnich kilku latach zwiększała sprzedaż o niskie kilkanaście procent, przy bardziej dynamicznie rosnącym zysku operacyjnego i wypłaca od 9 lat (czasami nawet dość zauważalne) dywidendy, to czy nie należy obecnie oczekiwać wyższych dynamik? Zapewne tak, choćby ze względu na przejęci Termetu i Testeru i szans wprowadzenia ich produktów na rynki już znane GK Ferro. Dodatkowo widać, że Ferro jest w stanie zdobywać nowe rynki (Węgry czy Bałkany są tutaj znakomitym przykładem), a przy tym nie tracić zyskowności. Gdybyśmy założyli, ze spółka w ciągu kolejnych 2-3 lat jest w stanie zwiększać sprzedaż i zyski o kilkanaście procent to otrzymujemy wskaźnik PEG ( www.stockwatch.pl/wiadomosci/w...), na poziomie poniżej jedności, a to w moim odczuciu stanowi raczej sygnał niedowartościowania niż przewartościowania. Z drugiej strony ryzyk i wyzwań wciąż mamy dużo. Drożejące surowce, fracht, problemy z łańcuchem dostaw czy presja płacowa to chyba te najpoważniejsze, z którymi spółka już się mierzy i będzie zapewne mierzyć w przyszłości. Zresztą sam zarząd w trakcie komentowania wyników pierwszego kwartału potwierdzał ostrożny optymizm co do kolejnych kwartałów i wskazywał na działanie w otoczeniu rosnących kosztów. Ważne jednak, że w długim okresie czasu spółka jest na ścieżce realizowania swojej strategii, co o powinno pozytywnie przekładać się na kapitalizację również w ujęciu dłuższego okresu czasu. P.S. Oświadczam, że posiadam akcje Ferro w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 4 października 2021 12:32

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

30 listopada 2021 13:24:04

przy kursie: 32,90 zł

FERRO - spojrzenie na wykres Wykres w interwale dziennym. W drugiej połowie bieżącego roku kurs akcji poruszał się na północ ostatkiem sił - kurs kreślił coraz wyżej uplasowane szczyty, natomiast na RSI widać było negatywną rozbieżność z wykresem cenowym. Odejście na niższe poziomu cenowe nie powinno więc dziwić, zwłaszcza po utracie wsparcia na poziomie 34,30 zł. Rzuca się w oczy, że za wyprzedażą stoją drobni inwestorzy, gdyż średnia wartość transakcji w dniu dzisiejszym jest o 1/3 niższa, niż w ostatnim miesiącu. Przecena powinna bez większych problemów sięgnąć zaznaczonej niebieskiej strefy - dopiero tam, w obszarze konsolidacji, popyt będzie miał podstawy, by wkroczyć do gry.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

7 kwietnia 2022 14:17:54

przy kursie: 32,40 zł

Łatwo już było - omówienie sprawozdania finansowego Ferro po 4 kw. 2021 r. Czwarty kwartał 2021 roku to kolejne bardzo dobre wyniki spółki, choć na poziomie zysku netto dynamika spadła do poziomu prawie jednocyfrowego. Proszę pamiętać, że od połowy lutego 2021 roku Ferro konsoliduje wyniki przejętych spółek (Termet/Tester) jak i w Q2 odzyskało zapłacony niesłusznie wcześniej podatek wraz odsetkami w kwocie 34,5 mln zł.

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły o 64,9 proc. r/r, choć gdyby liczyć tylko „starą grupę” to dynamika spada do 23-24 proc. co i tak jest wynikiem bardzo dobrym. Są to dynamiki gorsze niż podczas ostatniej analizy za Q2 2021, ale przypomnę, że wtedy baza porównawcza (Q2 2020) ze względu na covid była po prostu niska. Z kolei baza porównawcza dla analizowanego 3-miesięcznego okresu nie była już niska, a wręcz można ją określić mianem wysokiej. W czwartym kwartale 2020 roku Ferro sprzedało za prawie 135 mln zł i wtedy odnotowało dynamikę na poziomie 18 proc. Podsumowując obecna dynamika (bez efektu M&A) jest o ponad 5 p.p. wyższa niż rok wcześniej, za co przyznaję spółce plus. Zysk operacyjny wyniósł on 21,8 mln zł i był o 72 proc. wyższy niż rok wcześniej, czyli wyprzedził dynamikę sprzedaży o ponad 7 p.p. Oznacza to, że rentowność operacyjna urosła z 9,4 proc. do 9,8 proc. w analizowanym kwartale. Do poziomu zysku operacyjnego nie można mieć zastrzeżeń, ale już inaczej wygląda to na „bottom line” czyli zysku netto. Wyniósł on bowiem 11 mln zł, co było rezultatem lepszym o 1,4 mln zł niż rok wcześniej. Rentowność netto to 5,0 proc., czyli wartość, która nie była tak niska przynajmniej w ostatnich 16 kwartałach. Sama dynamika zysku netto r/r spadła do 10 proc., a konkretnie 9,98 proc. Wpływ na to miały dwa efekty. Po pierwsze koszty finansowe, które wyniosły 5,7 mln zł, w porównaniu do 0,6 mln zł rok wcześniej. Przyjmuję tutaj założenie, że był to przede wszystkim efekt negatywnych różnic kursowych. Spółka ponosi ryzyko kursowe głównie związane z koroną czeską (sprzedaż), USD (zakupy) oraz częściowo EUR (sprzedaż jak i zakup – tutaj jest naturalny hedging częściowo). Ferro pokazało symulację, z której możemy wywnioskować, że 5 proc. osłabienie złotego spowodowałoby negatywny wpływ na kapitały własne w wartości ok. 1,2 mln zł. To dość niewielka wartość w odniesieniu do kwoty 5,7 mln zł zaraportowanej w Q4, Kursy trzech w/w zmieniały się między 30 wrześniem a 31 grudniem od -0.72 proc. (spadek EUR/PLN) do 1,8 proc. (umocnienie CZK i USD względem PLN), więc to również nie tłumaczy tak dużych wartości w rachunku wyników. Pozostaje przyjąć założenie, że są to zrealizowane ujemne różnice kursowe w trakcie kwartału. Po drugie spółka w Q4 rozpoznała w rachunku zysków i strat aż 5,0 mln zł podatku w porównaniu do 3,0 mln zł i rezultatem była efektywna stopa podatkowa na poziomie powyżej 31 proc., pod czas gdy rok temu wynosiła ona o 7,1 .p.p. mniej. W tym wypadku, po eliminacji efektu zwrotu podatku (nie jest on opodatkowany) efektywna stopa roczna wyniosła 17,1 proc. w porównaniu do 18,8 proc. w 2020 roku. Zakładam więc, że dość wysoka stopa w Q4 jest efektem przesunięć pomiędzy kwartałami. Spójrzmy teraz na ujęcie segmentowe z perspektywy ostatnich kilkunastu kwartałów.

kliknij, aby powiększyćCałkowita rentowność segmentowa osiągnęła 31,4 proc. (-2,2 p.p.) w analizowanym kwartale i wartościowo wzrosła o 24,4 mln zł do poziomu 69,7 mln zł. Patrząc historycznie to rentowność segmentowa w czwartym kwartale często spadała, ale jednak wykres pokazuje dość niebezpieczny trend i uzyskanie najniższej rentowności procentowej w ostatnich 3 latach. Skoro rentowność procentowa spada to znaczy, że dynamika zysku segmentowego była niższa od dynamiki sprzedaży. I faktycznie tak było ponieważ wyniosła ona 54,0 proc., czyli o 10,9 p.p. mniej niż dynamika sprzedaży. Ten spadek nie jest spowodowany konsolidacją nowego segmentu źródeł ciepła, ponieważ ma on wyższą rentowność (34,9 proc. w Q4) niż średnia w grupie. Stąd też podtrzymuje moje wywody z ostatniej analizy, spółka powoli odczuwa presję związaną z cały czas drogą miedzią i cynkiem jak i frachtem morskim. Spółka prezentuje rachunek wyników w układzie rodzajowym więc policzenie marży brutto na sprzedaży produktów niespecjalnie jest przy naszej wiedzy możliwe. Natomiast patrząc na samą rentowność towarową (58 proc. całości sprzedaży) to spadła ona o 2,4 p.p. do poziomu 29,0 proc. Gdybyśmy porównywali do rentowności towarowej sprzed dwóch lat to obecnie jest ona niższa o ponad 5 p.p. Podczas konferencji półrocznej Ferro informowało, że zleciło zamówienia towarowe u chińskich kooperantów z dość dużym wyprzedzeniem stąd było w miarę spokojne o marże i efektywne zarządzanie cennikiem. Jeśli weźmiemy pod uwagę, że rotacja zapasów wynosi ok 3-4 miesięcy to może się okazać, że efekt drożejących surowców (przekładany przecież wcześniej czy później na cenę zakupu towarów) będzie odczuwalny w 2022 roku. Widoczne na wykresie koszty nieprzypisane wyniosły 48,9 mln zł i r/r były wyższe o 46,2 proc. r/r oraz o 15,5 mln zł. Niestety nie mamy tutaj szczegółowych danych, ale można przyjąć zapewne dwa powody tak istotnych wzrostów. Po pierwsze konsolidacja nowych spółek i ich kosztów, a po drugie rosnąca przecież dynamicznie sprzedaż. Jeśli popatrzymy na dynamikę wzrostu tych kosztów to jest ona jednak niższa od dynamiki sprzedaży. Jeśli ta tendencja zostanie utrzymana to oczywiście cieszy i powinno wspomagać wyniki spółki przy jednak spadającej rentowności na poziomie pierwszej marży. Analizując koszty rodzajowe można próbować strzelać, że niższa dynamika jest związana z kosztami wynagrodzeń. Ta pozycja kw/kw spadła z 26 do 23,9 mln zł, a w drugim kwartale wynosiła 25,3 mln zł. Polska to jeszcze większa potęgaGrupa Kapitałowa Ferro działa przede wszystkim na rynkach Europy Środkowo-Wschodniej, głównie: w Polsce, Czechach, Rumunii oraz na Słowacji i Węgrzech.

kliknij, aby powiększyćW analizowanym kwartale najbardziej znaczącym wartościowo rynkiem jest wciąż oczywiście Polska, która stanowi 46,1 proc. i jest to o 11,7 p.p. więcej niż w analogicznym okresie roku poprzedniego. Biorąc pod uwagę przejęcie Tester/Termet niespecjalnie to powinno dziwić, ponieważ obydwie te spółki głównie (przyjmuję 90 proc.) realizują sprzedaż na rynku krajowym. Tak więc organiczne wzrosty sprzedażowe w kraju wyniosły najprawdopodobniej około 10-15 proc. i byłyby tak czy owak niższe od całkowitej organicznej dynamiki sprzedaży, która wynosiła ok. 23-24 proc. Jest to oczywiście efekt szybszego wzrostu na rynkach zagranicznych. Nadal znakomicie radzi sobie rynek rumuński, który wzrósł o 25 proc. i zajmuje drugie miejsce w strukturze sprzedaży. W całym 2021 roku dynamika wynosiła +32 proc. Na pozycje numer 3 spadły Czechy (+23 proc. w czwartym kwartale oraz +21 proc. w całym roku), choć uczciwie mówiąc trudno uznać te dynamiki za niskie. Wciąż znakomicie rozwija się biznes na Węgrzech (+61 proc. r/r i 57 proc. patrząc na dane roczne) jak i w pozostałych krajach gdzie sprzedaż czwartego kwartału w ujęciu r/r była wyższa o 88 proc., a w całym roku przełożyło się na dynamikę na poziomie prawie 58 proc. Najsłabiej, jak to ostatnimi czasy bywało wypadł rynek słowacki. Dynamika kwartału wyniosła tam +12 proc., a całoroczna była jeszcze niższa na poziomie 8,4 proc. Zarząd tłumaczy to jednak pewnymi zawirowaniami związanymi z powrotem pandemii, co również odbiło się na relatywnie niewielkim (+3 proc.) wzroście PKB w tym kraju w 2021 roku. No cóż, jeśli to prawda to powinniśmy mieć nadzieję, że miło zaskoczy rok 2022 w kontekście dynamik na rynku słowackim. Tutaj podkreślę, że dynamiki sprzedażowe Q1 2022 nie będą już spektakularne, ponieważ baza będzie zawierać 1,5 miesiąca konsolidacji przejętych spółek, a od Q2 będziemy mieli pełną porównywalność. Termet i Tester w zasadzie przede wszystkim sprzedają swoje produkty na rynku krajowym (90 proc.), co jest pewną sugestią, że niewykluczona jest większa aktywność zagraniczna co może wspomagać sprzedaż całej grupy w kolejnych latach. Jeśli chodzi o potencjalne ryzyko dla spółki związane z wojną w Ukrainie to bezpośrednio sprzedażowo nie ma większego problemu. W 2021 roku sprzedaż na 3 rynki (Ukraina, Rosja, Białoruś) stanowiła łącznie 2 proc. przychodów Grupy, mniej więcej w zbliżonym rozkładzie po 0,6-0,7 proc. na każdy w/w kraj. Patrząc z poziomu nieściągniętych należności mamy kwotę 4.6 mln zł, z czego 0,8 mln zł jest pokryte rezerwą, a 3,3 mln zł ubezpieczeniem. Każdy segment zarabia i wnosi coś do grupy]Do dwóch najważniejszych segmentów (armatura sanitarna oraz armatura instalacyjna) doszedł również od 2021 roku nowy „źródła ciepła”.