0

Dołączył: 2013-01-05

Wpisów: 16

Wysłane:

17 listopada 2017 05:12:25

przy kursie: 15,37 zł

Jeśli tytuł jest pewnego rodzaju prowokacją, to słabo.

Z reszytą ja mam w pamięci jak Ty (anty_teresa) też przy Colianie na poziomie 2,15 negowałeś jego potencjał w 2012r po akwizycji Solidarności.

I pamiętny cytat:

"Ja też zawsze uważałem, że wszyscy są ode mnie głupsi."

Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

17 listopada 2017 10:09:22

przy kursie: 15,40 zł

Jako, że wpis nie odnosi się do spółki to powinien być usunięty, ale zostawię go na chwilę podobnie jak swoją odpowiedź. Ja przede wszystkim negowałem to co Ty wtedy napisałeś o Coliianie (w 2013 r. a nie w 2012 r.) sitech83 napisał(a):Fundamentalnie jest wszystko jasne i przejrzyste. Spółka niedowartościowana ... bo brak iskry. Po przejęciu Solidarności wart. księgowa ... prawdopodobnie wyniesie ponad 1 mld złotych a kapitał własny zmniejszy się tylko o wartość kredytu (80mln i zadłużenie Solidarności) i nadal będzie na bardzo dobrym poziomie ok 600-700mln zł.

Dla porównania przytoczę spółkę Mieszko, jak dla mnie... fundamentalny wrak z brakiem wizji.

Za Colianem jest również AT, ponieważ kurs na wykresie długoterminowym jest w konsolidacji która się kończy oscylując w okolicach linii wsparcia. Pozwoliłem sobie na zastosowanie Fibonucciego (spirali) dla wykresu (dołek 6.2012) i wyklarował się wzrost do... lipca 2014, co ciekawsze na tą chwilę a dokładniej na początek kwietnia wartość wg fibonucciego wynosi ok 2,8 zł. Nie chcę pisać nt. teorii spiskowej ale nie jest tajemnicą że trzymanie ceny do NWZA jest raczej korzystne dla Coliana i to że NWZA odbyło się przed publikacją wyników.

Wszystko wyjaśnią tak naprawdę wyniki za 4kw 2012 (przypomnę że 4kw wstecz miał stratę). Będzie zapewne zysk tylko jaki ... to się okaże i będzie jednocześnie dźwignią.

Spółka ma jakąś gotówkę po 4kw, bo bez niej nie kontynuowała by np. skupu papiera (od stycznia wydali na to ok. 4mln zł).

A co do działalności operacyjnej, nie warto go porównywać np. z Wawelem. To zupełnie dwie różne drogi.

Obecna sytuacja przypomina mi los Fch Dwory (Synthos) z 2005/2006 roku. A dokładniej przejęcie czeskiego Kaucuku. Colian i Solidarność to takie analogiczne minaturki a jednocześnie duże Marki. Anale piszą o dobrym dopasowaniu do portfela Marek .... to dopasowanie nie jest dobre, ono jest idealne. anty_teresa napisał(a):Cytat:Fundamentalnie jest wszystko jasne i przejrzyste. Spółka niedowartościowana ... bo brak iskry. Po przejęciu Solidarności wart. księgowa ... prawdopodobnie wyniesie ponad 1 mld złotych a kapitał własny zmniejszy się tylko o wartość kredytu (80mln i zadłużenie Solidarności) i nadal będzie na bardzo dobrym poziomie ok 600-700mln zł. Mnie się zawsze wydawało, że wartość księgowa to dokładnie to samo co kapitał własny  I skąd wiadomość, że Solidarność ma być sprzedana poniżej wartości aktywów netto? A co jest jasne jeśli chodzi o te tzw fundamenty? Opromienisz wiedzą? Z tego co widzę to jest spółka jakieś dwa razy za droga, żeby być choć trochę tania  Z czego ten zysk ma wzrosnąć? Netto TTM jest 14,5M, a kredyt 80 baniek da pewnie koło 6-7 milionów kosztów finansowych. Solidarność da 20M zysku netto? I sprzedają to za 80? Cytat:Obecna sytuacja przypomina mi los Fch Dwory (Synthos) z 2005/2006 roku. A dlaczego nie Unipetrolu przez PKN? Cytat:Dla porównania przytoczę spółkę Mieszko, jak dla mnie... fundamentalny wrak z brakiem wizji. Ja też zawsze uważałem, że wszyscy są ode mnie głupsi. No bo taki Mieszko, który na pieniądzach akcjonariuszy robi zwrot 16% niby dlaczego ma być lepszy od Jutrzenki, która daje 2,39%. Że to mniej niż na lokacie to nieważne! Sama nazwa Coliana jest fajniejsza i przez to spółka lepsza. Ten Mieszko to się nawet nazwać fajnie nie umie nie? A jeśli chodzi o brak wizji i fundamentalny wrak, to został wykupiony przez właściciela i zdjęty z giełdy w 2014 r. Za to nieporównywalny Wawel zachowywał się względem Coliana też zupełnie nieporównywalnie:

kliknij, aby powiększyćJeśli chcesz dyskutować w tym temacie to zapraszam na wątek Coliana. W tym wątku wszystko nie dotyczące Ferro zostanie usunięte.

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 966

Wysłane:

17 stycznia 2018 19:50:23

przy kursie: 17,10 zł

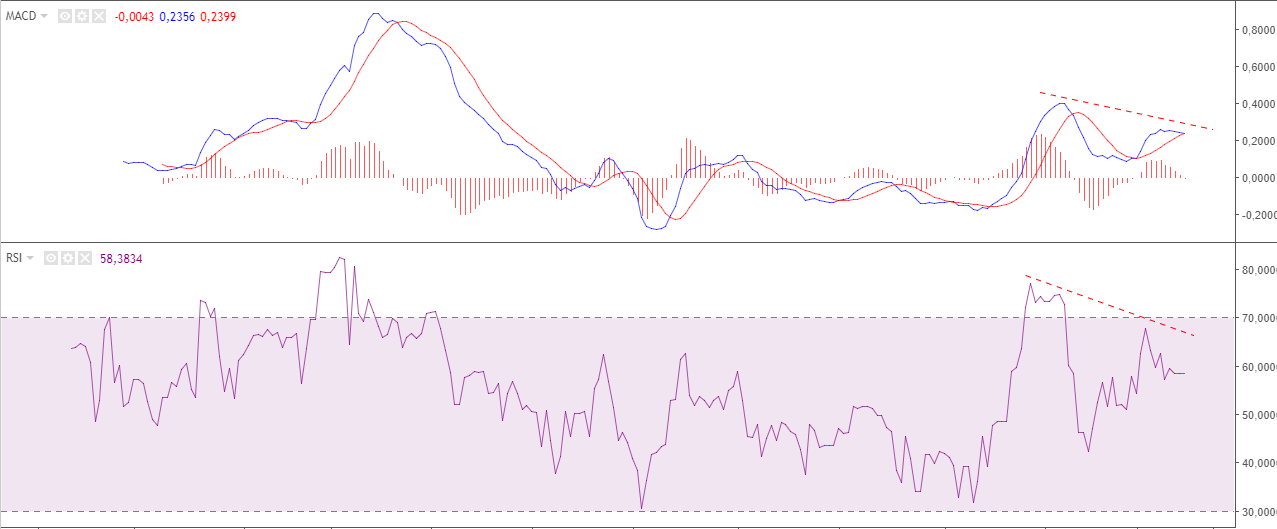

FERRO - analiza techniczna na życzenie Kurs akcji FERRO od 9 miesięcy porusza się w trendzie bocznym, ograniczonym poziomami 14,80 i 17,65 zł. Najwyższa pora, by coś z tego się urodziło. Od dwóch tygodni mamy do czynienia z konsolidacją tuż pod górnym ograniczeniem horyzontalnej formacji. Proszę porównać poprzednie dwa podejścia pod opór z bieżącym - w czerwcu i sierpniu ubiegłego roku dotknięcie oporu generowało górny cień i natychmiastową ucieczkę, natomiast obecnie gracze próbują utrzymać kurs pod oporem. Oznacza to chęć na konfrontację z górnym pułapem trendu bocznego i próbę wyjścia górą. Wskaźniki techniczne znajdują się po jasnej stronie mocy, ale jednocześnie sygnalizują słabnący impet zwyżki - widać to po negatywnych dywergencjach, jakie kreślą oscylatory. Niemniej, szanse na wybicie górą będą zachowane tak długo, jak długo notowania pozostaną powyżej wsparcia na poziomie 17,00 zł. Skuteczne wybicie otworzyłoby drogę do strefy 19-19,80 zł (zewnętrzne zniesienia Fibonacciego).

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

22 kwietnia 2018 19:34:35

przy kursie: 14,10 zł

Po lekturze rocznego skonsolidowanego sprawozdania finansowego za 2017 rok rzuciły mi się w oczy ryzyka wymienione w opinii audytora - jedno dotyczy zobowiazania za 2012 rok - już zapłaconego, które weszło w wynik za 2017 rok - a kolejne roku 2014 - cytuję "Ponadto, w związku z uregulowaniem przez Jednostkę Dominującą dodatkowego zobowiązania podatkowego za rok 2014,zapłacona kwota obciążyła wynik bieżącego okresu w pozycji podatek dochodowy w wysokości 1 139,7 tys. zł i koszty finansowe w wysokości 210,7 tys. zł. oraz skutkuje rozpoznaniem (pozabilansowego) aktywa warunkowego do czasu rozstrzygnięcia sporu w postępowaniu sądowym."

Kolejne w związku z utrzymaniem decyzji za rok 2012 - mogą dotyczyć lat 2015-2017 cytuję "Ewentualne utrzymanie powyższej decyzji UKS w postępowaniu sądowym mogłoby skutkować rozpoznaniem dodatkowego

zobowiązania podatkowego również za lata 2015 i 2016 w kwocie 1 437,5 tys. zł plus odsetki oraz zwiększeniem

zobowiązania z tytułu podatku dochodowego za 2017 r. w kwocie 318,3 tys. zł z uwagi na brak możliwości wykorzystania straty podatkowej."

Cytaty pochodzą z SSRF 2017 - Nota 19 oraz 24.

Miałbym prośbę do Speców z SW o odpowiedź czy dobrze oceniam koszty jakie spółka może jeszcze ponieść na skutek w/w ryzyk - za 2014 aktywo warunkowe jest pozabilansowe więc nie będzie to skutkować dodatkowymi kosztami w raporcie, natomiast za lata 2015-2017 kwota 1437,5 tys + odsetki oraz 318,3 tys za 2017 rok + odsetki? Razem ok 1760 tys + odsetki? Czy może ktoś mniej więcej określić jaka będzie wielkość odsetek?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 kwietnia 2018 08:39:07

przy kursie: 14,10 zł

Podatek za rok 2012: Niezapłacony, ale ujęty już w wynikach jako rezerwa: 19 254,6 tys. plus 7 952,9 odsetki Podatek za rok 2014: Zapłacony, ujęty w wyniku 1 350,4 + 210,7 Podatek za lata 2015 i 2016 Niezapłacony i nie ujęty w wyniku: 1 437,5 + 318,3 + odsetki A zatem potencjalne wypływy gotówki na dzień 31 grudnia 2017 r. to: 19 254,6 tys. + 7 952,9 + 1 437,5 + 318,3 + odsetki od kwoty 1437,5 za okres opóźnienia i odsetki od kwoty 318,3 za okres opóźnienia Potencjalny wpływ na wynik na dzień 31 grudnia 2017 r to: 1 437,5 + 318,3 + odsetki od kwoty 1437,5 za okres opóźnienia i odsetki od kwoty 318,3 za okres opóźnienia Kwota odsetek oczywiście zwiększa się z każdym dniem Odsetki ustawowe za zwłokę w 2016 i 2017 r. wynosiły 8 proc. rocznie. Nie wiemy jak dzieli się dokładnie kwota podatku, ale jeśli przyjąć, że po połowie to mamy: ok. 719 tys. *16 proc. - dwa lata + 719,5 tys *8 proc. - rok Gdyby orzeczenia zapadły na koniec 2018 r. to oczywiście dojdzie kolejne 8 proc. od kwoty: 1 437,5 + 318,3 + 19 254,6 Oczywiście odsetki liczy się za liczbę dni. Jak opóźnienie w danym roku jest pół roczne to mamy Zobowiązanie*Odsetki*183/365

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

23 kwietnia 2018 10:02:42

przy kursie: 13,70 zł

Dziękuję za informację.

|

|

0

Dołączył: 2013-01-05

Wpisów: 16

Wysłane:

28 maja 2018 21:49:41

przy kursie: 15,55 zł

Ogólnie +/- kilka milionów już chyba różnicy nie robi na wyniku.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 998

Wysłane:

18 czerwca 2018 21:18:03

przy kursie: 14,25 zł

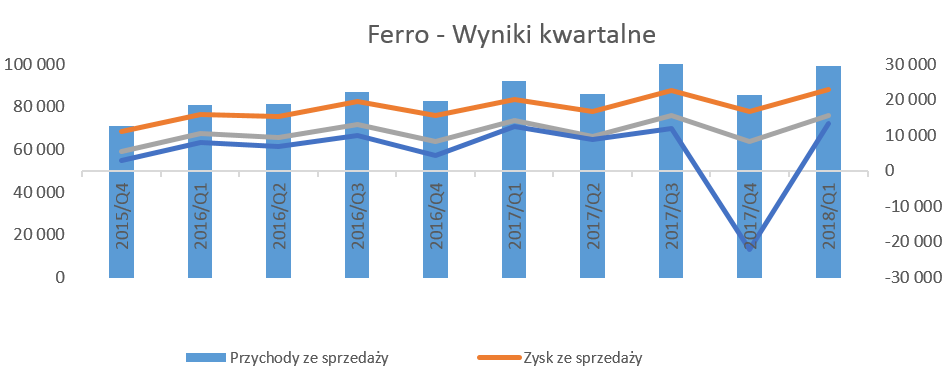

Większy przepływ, większy wyciek - omówienie sprawozdania finansowego Ferro po 1 kw. 2018r. Ostatnia analiza dotyczyła półrocza 2017, a od tego czasu spółka ze strony ściśle operacyjnej nadal wygląda bardzo dobrze, stabilnie zwiększając sprzedaż i zyski operacyjne. Z drugiej jednak strony w czwartym kwartale 2017 zyski zamieniły się w bardzo dużą stratę związaną z rezerwami na podatek dochodowy. W ramach długoterminowej strategii rozwoju Ferro dąży do zdobycia pozycji lidera na polskim rynku baterii oraz utrzymania wiodącej pozycji na krajowym rynku zaworów, a także dalszego, systematycznego umacniania swojej pozycji na wybranych rynkach zagranicznych. Spółka prowadzi dystrybucję swoich produktów zarówno za pomocą kanału „tradycyjnego” (głównie hurtownie) jak i „nowoczesnego” (sieci specjalistycznych sklepów wielkopowierzchniowych. Typ produktów, które oferuje spółka jasno wskazuje, że sytuacja i popyt na produkty spółki są mocno skorelowane z rozwojem gospodarczym w Polsce i pozostałych krajach gdzie spółka prowadzi działalność. Nie tylko dynamika wzrostu PKB, ale również produkcja budowlano-montażowa jak i dynamika konsumpcji mają istotny wpływ na kształtowanie się popytu na produkty spółki. Dobre wyniki pierwszego kwartałuPierwszy kwartał roku 2018 należy określić pozytywnym oceniając zarówno przychody jak i zyski. Przychody ze sprzedaży wzrosły o 7,6 proc. r/r, zysk na sprzedaży wzrósł o 14,2 proc., podczas gdy zysk netto zwiększył się o 7,4 proc.

kliknij, aby powiększyć

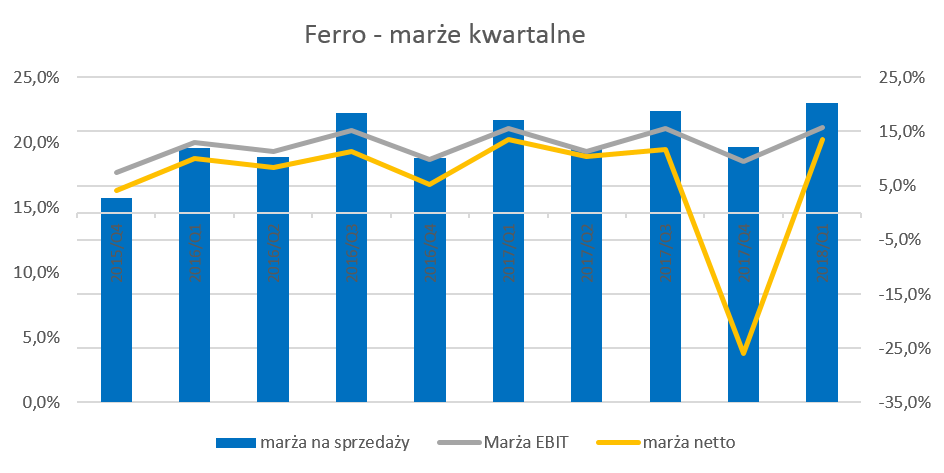

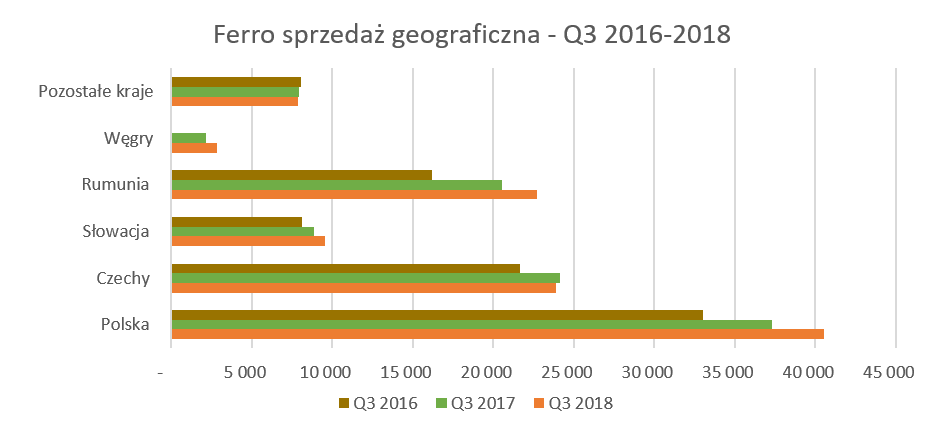

kliknij, aby powiększyćAnaliza obydwu wykresów jasno pokazuje, że podstawowy wpływ na wyniki ma marża na sprzedaży, a EBIT oraz zysk netto są jej pochodną. Wyjątkiem jest tylko czwarty kwartał 2017 roku, ze względu na utworzone rezerwy na podatek, o czym opowiemy pod koniec analizy. Marża EBIT wyniosła w analizowanym kwartale 15,6 proc. i była o 0,1 p.p. wyższa niż w analogicznym okresie roku ubiegłego. Można dostrzec pewna sezonowość wyników objawiającą się niższą sprzedażą, a co za tym idzie zyskowności w drugim oraz czwartym kwartale. Grupa Kapitałowa FERRO działa przede wszystkim na rynkach: polskim, czeskim, rumuńskim, słowackim, na których jest wiodącym graczem w swojej branży. Produkcja realizowana jest przede wszystkim w Czechach w spółce Novaservis, a także przez innych producentów w Chinach, Turcji, we Włoszech i Polsce. W Skawinie, siedzibie Ferro, znajduje się centrum magazynowe, logistyczne oraz montownia. Sprzedaż w ujęciu geograficznym pokazuje wzrosty na większości istotnych rynków, choć ich dynamika jest zróżnicowana.

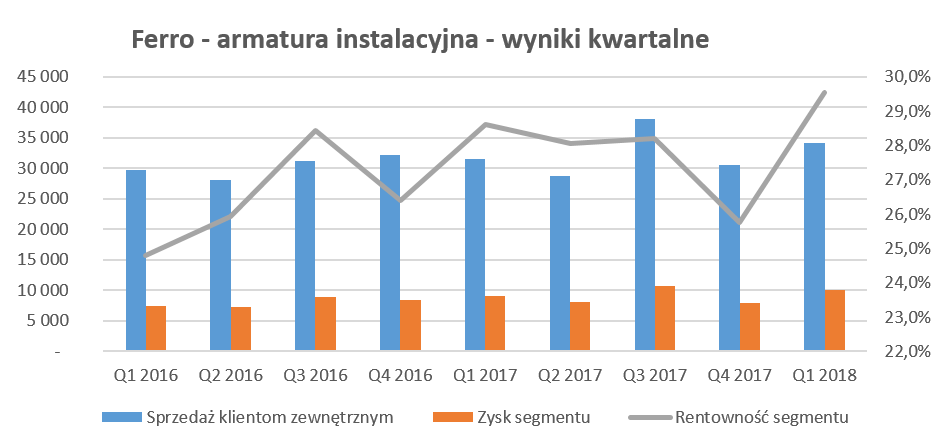

kliknij, aby powiększyćRynkiem, który najszybciej rósł, zarówno w ujęciu wartościowym (+ 3,1 mln zł) jak i procentowym (+23,7 proc. r/r/) była Rumunia. Dzięki takiej dynamice zwiększyła ona udział w strukturze całkowitej sprzedaży o 2,1 p.p, do 16,3 proc. Bardzo ładnie rosły również rynki czeski i słowacki których dynamika przekroczyła dynamikę sprzedaży ogółem i wyniosła 8,3 proc. W obydwu tych krajach baterie GK Ferro są liderem pod względem wolumenu sprzedaży. Pewne zastanowienie może budzić słabsza dynamik sprzedaży na rynku polskim. Krajowa sprzedaż urosła tylko o 3,5 proc. Z jednej strony należy pamiętać o dość wysokiej bazie pierwszego kwartału 2017 roku na rynku polskim, co w oczywisty sposób może wpływać na mniejszą dynamikę obecnie. Z drugiej strony wydaje się, że dynamika sprzedaży na rynku polski zaczyna istotnie hamować. W ostatnich 5 kwartałach dynamik sprzedaży w Polsce tylko dwa razy była dwucyfrowa, a w pozostałych kwartałach nie przekroczyła 5 proc. Oczywiście rynek krajowy jest nadal dominującym i stanowi 41,5 proc. całości obrotów. W pierwszym kwartale 2018 roku spółka postanowiła wyodrębnić rynek węgierski ze względu na dynamikę wzrostów oraz istotność, którą zaczyna on obecnie odgrywać. Rozumiejąc już gdzie spółka sprzedaje swoje wyroby (Europa Środkowa), oraz które rynki rosną dość istotnie popatrzmy teraz na zyskowność liczoną według segmentów. Przypomnijmy, że przedmiotem działalności Ferro jest produkcja i sprzedaż armatury sanitarnej, instalacyjnej i grzewczej. Armatura sanitarna i instalacyjna sprzedawana jest przede wszystkim pod własną marką Ferro, Metalia, Titania. Z kolei armatura grzewcza sprzedawana jest pod własną marką Ferro. Dodatkowo spółka sprzedaje również produkty pod markami własnymi odbiorców.

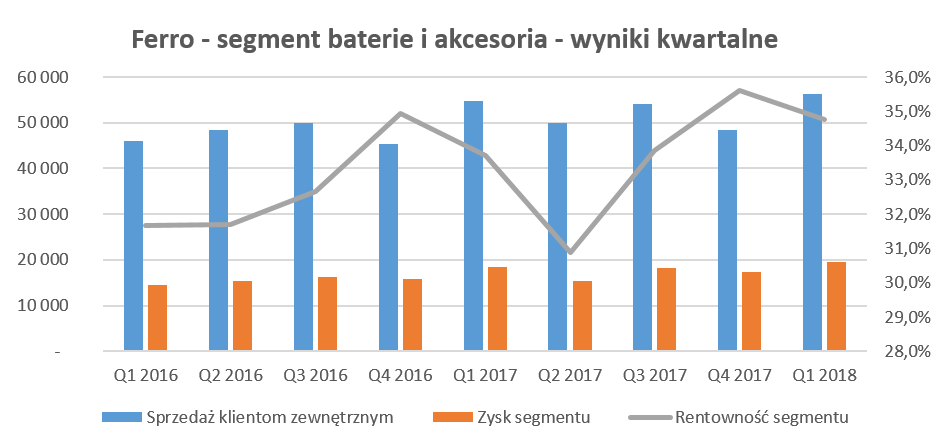

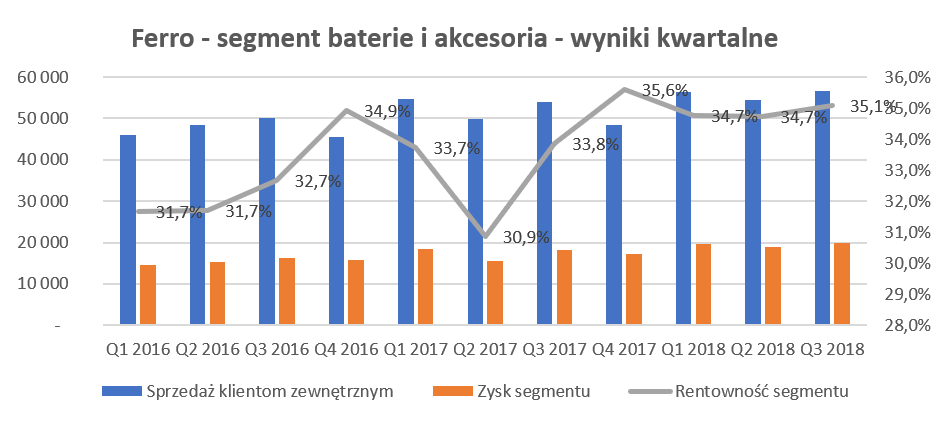

kliknij, aby powiększyćSegment baterie i akcesoria jest główną nogą biznesową, która dostarcza większość sprzedaży jak zysków. W ostatnim kwartale zysk segmentu wyniósł 19,6 mln zł i stanowił prawie 61 proc. całości zyskowności segmentów. Co istotne, jest to dość powtarzalne, ponieważ w ostatnich 9 kwartałach segment ten przynosił zyski w przedziale 57-63 proc. zysków wszystkich segmentów.

kliknij, aby powiększyćSprzedaż segmentu nie wzrosła w sposób imponujący, ponieważ tylko o 3,1 proc., podczas gdy zysk o 6,3 proc. Rentowność tego segmentu wciąż utrzymuje się na dość wysokim poziomie 34,7 proc. i była o 1,0 p.p. wyższa niż rok wcześniej.

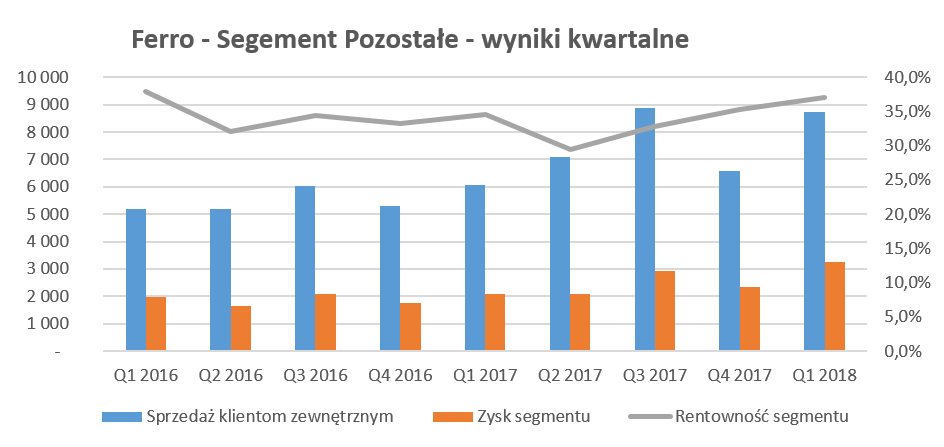

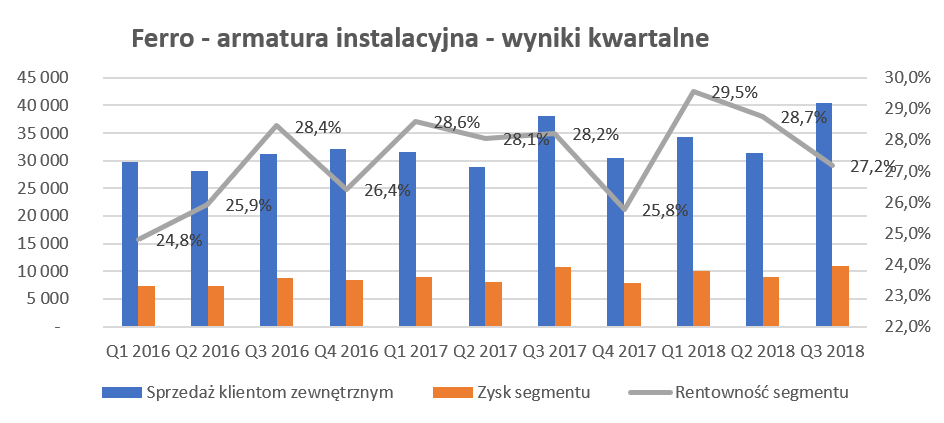

kliknij, aby powiększyćJeśli chodzi o sprzedaż kolejnego segmentu to rosła ona szybciej (8,4 proc.), podczas gdy zysk o ponad 12 proc. Rentowność tego segmentu jest jednak niższa o segmentu baterii i w ostatnim okresie kształtowała się na poziomie 29,5 proc. czyli o 0,9 p.p. wyższa niż rok wcześniej. O ile dwa nazwy dwóch pierwszych segmenty są dość jasno w wymowie, o tyle przyda się słowo komentarza w wypadku ostatniego segmentu – Pozostałe. W skład tego segmenty wchodzą wszelkie inne, które przede wszystkich dotyczą obcych marek, gdzie Ferro jest dystrybutorem na Polskę, grzejniki i inne produkty techniki grzewczej Weberman oraz inne.

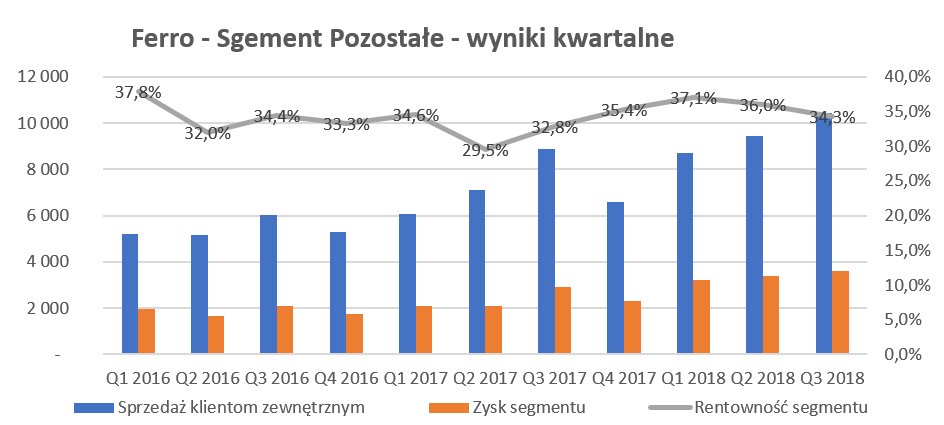

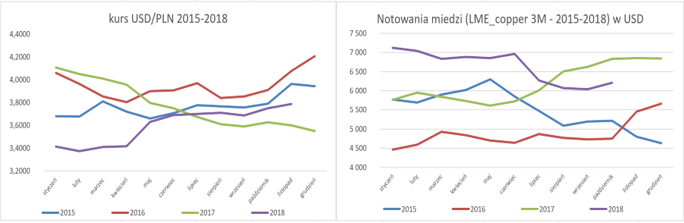

kliknij, aby powiększyćSprzedaż tego segmentu rosła zdecydowanie najszybciej, aż o 43,8 proc, a zysk aż o 51,1 proc do wartości 3,2 mln zł. Rentowność tego segmentu utrzymuje się na wysokim poziomie 37,1 proc. i była o 2,5 p.p. wyższa niż rok wcześniej. Innymi słowy, do przyzwoitej dynamiki sprzedaży w pierwszym kwartale przyczynił się istotnie segment, który wcześniej wydawał się być pomijalnym, na co wskazuje również jego nazwa – pozostałe.Zyskowność segmentów razem, bez kosztów nieprzypisanych, w pierwszym kwartale 2018 wyniosła 33,2 proc. i była o 1,2 p.p. wyższa niż rok wcześniej. Koszty niezaalokowane do segmentów wyniosły 18,0 proc. całkowitej sprzedaży i niestety rosły szybciej niż sprzedaż. Ich dynamika wyniosła 13,2 proc., a wartościowo zwiększyły się o 2,1 mln zł do kwoty 17,9 mln zł. Jest to oczywiście trend niekorzystny, choć wyższa marża uzyskana na rentowności segmentów, pozwoliła uzyskać w rozrachunku końcowym procentową rentowność EBIT wyższą niż w roku ubiegłym. W wypadku zyskowności operacyjnej spółki trzeba koniecznie wspomnieć o dwóch kluczowych czynnikach, mogących mieć istotny wpływ na wyniki. Pierwszy związany jest z zakupem surowców (przede wszystkim miedzi oraz innych metali) oraz fluktuacją cen tych surowców. Drugi z kolei związany jest z wpływem wahania kursów walut. GK Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest w z kursem dolara amerykańskiego (np. ceny miedzi). Zobaczmy więc jak kształtowały się notowania. W

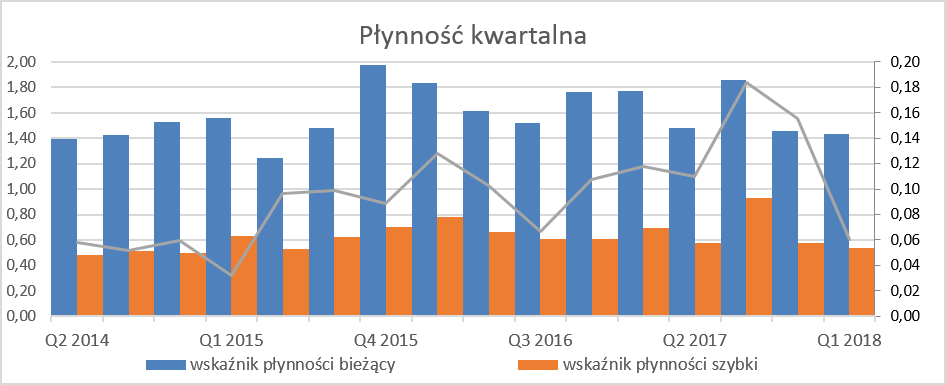

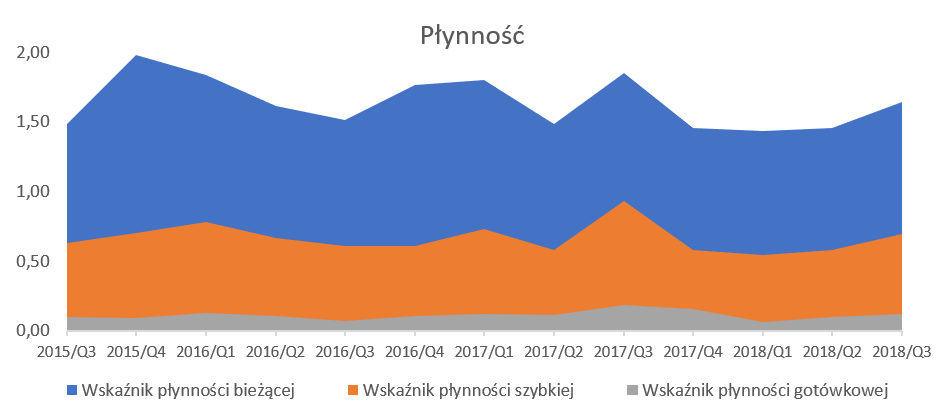

kliknij, aby powiększyćW pierwszym kwartale 2017 roku ceny miedzi przebywały w zakresie 5,500-6,000 USD za tonę, a w analizowanym okresie istotnie wzrosły do poziomu 6,600-7,200 za tonę. Z drugiej jednak strony wzrosty cen miedzy na rynkach światowych były kompensowane w analizowanym okresie poprzez osłabienie USD względem złotówki. W pierwszym kwartale 2017 roku średni kurs pary walutowej USD/PLN wyniósł około 4,06 przy notowaniach na poziomie 3,40 w pierwszym kwartale 2018 roku. Niestety, dla spółki, drugi kwartał 2018 przyniósł dalsze odbicie kursu pary USD/PLN przy stabilizacji kursu miedzi na poziomie powyżej 6,9 tys. USD za tonę. Efektywność zarządzania majątkiem obrotowym już nie tak dobra jak wcześniej Standardowo rzut oka na to jak kształtowała się płynność oraz zarządzenie majątkiem obrotowym w ostatnich kwartałach.

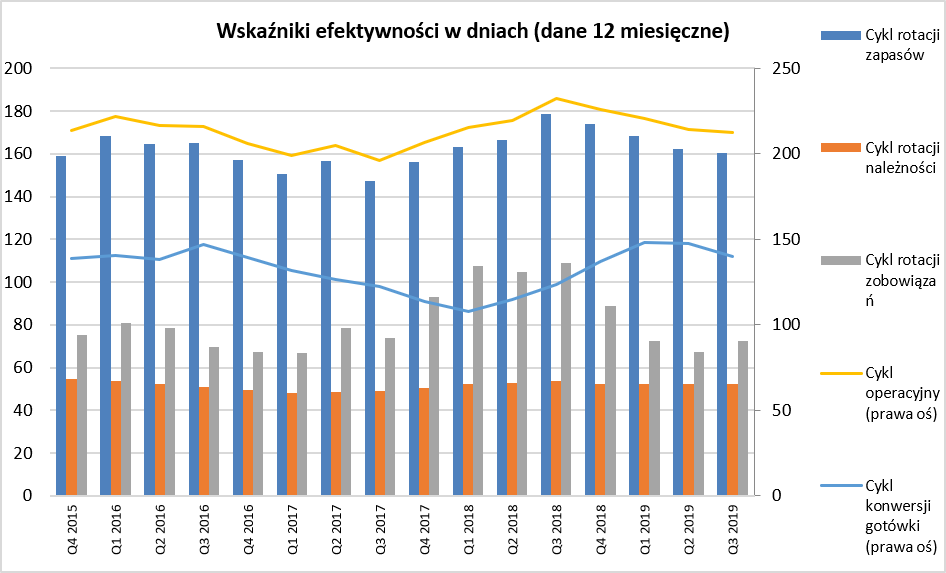

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale utrzymał się na zbliżonym poziomie co w poprzednim kwartale, czyli 1,44, natomiast wskaźnik płynności szybkiej odnotował wartość 0,54. O ile wartość pierwszego wskaźnika kształtuje się na poziomach uznawanych w literaturze za prawidłowe, o tyle wskaźnik płynności szybkiej jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest głównie spowodowana bardzo wysoką wartością zapasów. Trzeba również uczciwie dodać, że od wielu kwartałów wartości wskaźnika płynności szybkiej utrzymywały się na poziomie 0,5-0,8, czyli poniżej zalecanych wartości, a spółka nie miała żadnych problemów płynnościowych.

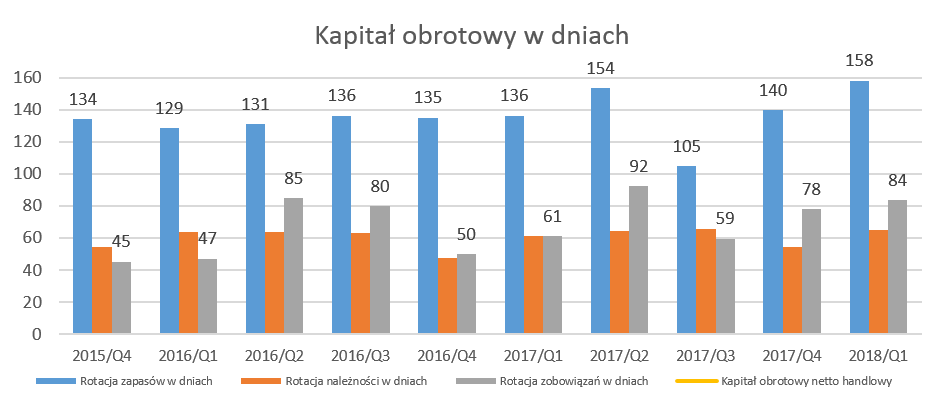

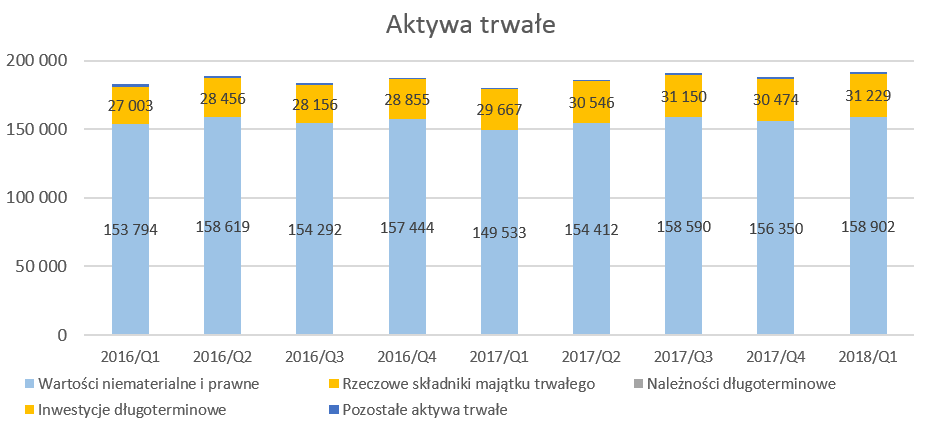

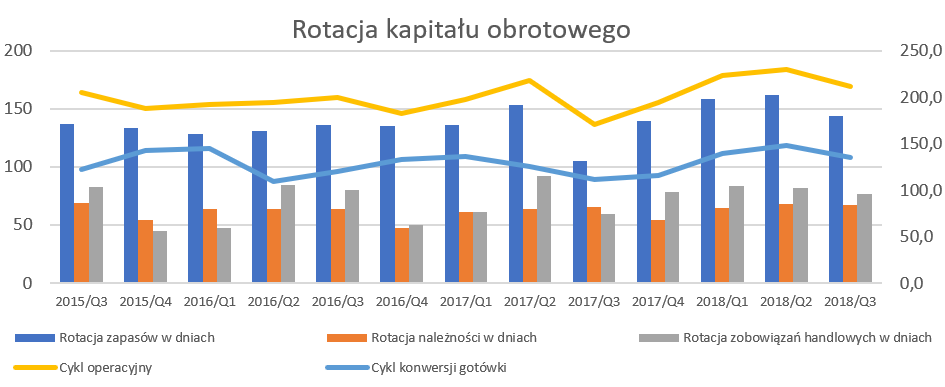

kliknij, aby powiększyćSpółka posiada dość spore wartości zapasów, które przekładają się również na słabe wskaźniki rotacji zapasów. Wartość zapasów na koniec analizowanego okresy wyniosła ponad 134 mln zł, co oznacza wzrost o 22,8 proc. r/r oraz aż o 24,9 mln zł. Patrząc jednak na sam wskaźnik rotacji zapasów w dniach wzrósł on o 22 dni. Oznacza to, że spółka ma na stanie zapasy pozwalające na sprzedaż w kolejnych 5 miesiącach. Niestety tendencja wzrostu wartości i rotacji zapasów jest widoczna i niepokojąca. Oczywiście częściowo może ona być tłumaczona wzrostem cen miedzi, choć dotychczas surowce stanowiły około 25% całości zapasów. Odpis aktualizujący wartość zapasów wyniósł 1 945 tys. zł. i był wyższy o 1147 tys. niż na koniec 2017 roku. Za pogorszeniem rotacji zapasów również podążają wydłużone terminy płatności za zobowiązania, Rotacja zobowiązań krótkoterminowych wzrosła do 84 dni czyli o 23 dni, co w praktyce w całości zrekompensowało wzrost rotacji zapasów. Rotacja należności również uległa pogorszenie z 61 dni rok wcześniej do 65 obecnie, a wartość należności handlowych wyniosła 71,5 mln zł. W końcowym efekcie cykl konwersji gotówki wyniósł 139 dni i wzrósł tylko o 3 dni r/r, ale aż o 23 dni niż na koniec 2017 roku. Aktywa trwałe czyli niematerialneGK Ferro jest grupą produkcyjno-handlową. Można by się spodziewać w takim wypadku dość znacznego udziału w aktywach rzeczowego majątku trwałego. A tymczasem, to wartości niematerialne i prawne (WNIP) stanowią najistotniejszą wartościowo pozycję zarówno aktywów jak i aktywów trwałych.

kliknij, aby powiększyćOczywiście WNIP głównie składają się z wartości firmy w kwocie 117,3 oraz znaków towarowych (głównie Metalia, Titania oraz Novaservis) o wartości 39 mln zł. Wartość tych aktywów została poddana testowi na utratę wartości. Warto zwrócić uwagę, że zakładane przepływy pieniężne do wyceny zostały wyliczone przy założeniu wzrostu EBITDA na poziomie średnio 5 ,9 proc. w latach 2018-2022, głównie dzięki zwiększonym wolumenom sprzedaży. Stopa wzrostu rezydualnego po 4-letnim okresie prognozy została przyjęta na poziomie 2,0 proc.. Dokonana w ten sposób wycena wartości firmy przewyższa wartość księgową o ponad 100 procent. Zadłużenie pod kontroląNa koniec kwartału kapitały własne stanowiły prawie 53 proc. sumy pasywów, co jest wartością dość bezpieczną.

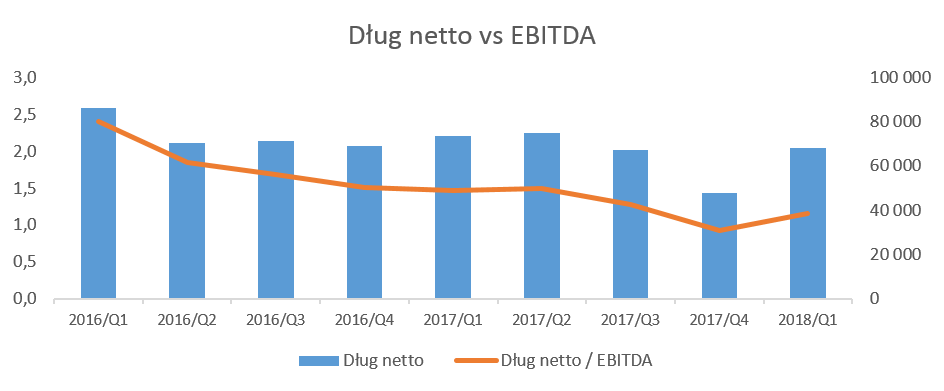

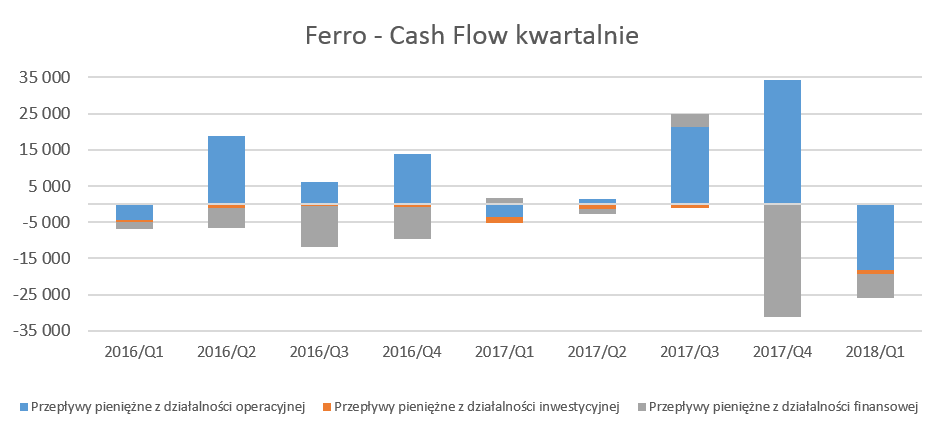

kliknij, aby powiększyćDług netto / EBiTDA jak i sama wartość długu netto w ostatnich kwartałach pokazywała tendencje malejące. Trend ten został zahamowany w analizowanym okresie, choć trudno mówić o jakiś problemach przy wskaźniku DN / EBITDA na poziomie 1,15, w szczególności gdy co prawda wzrósł on w porównaniu z poprzednim kwartałem, ale spadł porównując r/r. W związku z pogorszeniem efektywności zarządzania aktywami obrotowymi, spółka osiągnęła ujemne przepływy operacyjne w analizowanym okresie.

kliknij, aby powiększyćOczywiście jest to pierwszy kwartał o ujemnych przepływach operacyjnych i nie należy wyciągać zbyt daleko idących wniosków, tym niemniej obserwacja poziomu należności, zapasów oraz zobowiązań wraz z odniesieniem ich do rotacji, wydaje się być dobrym pomysłem w nadchodzących kwartałach. Dość duże ujemne przepływ z działalności finansowej pod koniec 2016 i 2017 roku są związane przede wszystkim z wypłatą dywidendy. Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej Spółka dostosowała swoje sprawozdania finansowe do nowo obowiązujących wymogów w zakresie instrumentów finansowych oraz umów z klientami. Ferro dokonała przekształcenia danych porównywalnych za rok 2017, w efekcie, którego kapitały własne zmniejszyły się o 219 tys. zł. W grudniu 2017 roku Artur Białoń złożył rezygnację z funkcji Wiceprezesa Zarządu ze skutkiem natychmiastowym. Spółka szerzej nie skomentowała tego faktu. Jest to o tyle zastanawiające, że Pan Białoń został zatrudniony w marcu 2017 roku w celu intensyfikacji ekspansji Ferro na rynkach zagranicznych jak i poszukiwaniu nowych rynków. Wzrosty sprzedażowe na rynkach eksportowych raczej pokazywały, ze praca wiceprezesa przynosiła efekty. Nie sposób również zapomnieć o strukturze akcjonariatu, gdzie na pierwszy rzut oka widać bardzo duży udział OFE – ponad 60 proc.. Ryzyka związanego z takim akcjonariatem w kontekście zmian prawnych opisywać szerzej nie trzeba. W marcu 2018 roku spółka otrzymała protokół z kontroli celno-skarbowej w zakresie opodatkowania dochodów osiągniętych przez Spółkę w 2012 roku gdzie stwierdzono zaniżenie dochodu stanowiącego podstawę opodatkowania i w konsekwencji zaniżenie zobowiązania podatkowego w podatku dochodowym od osób prawnych za 2012 r. W związku z powyższym rozpoznano w wynikach czwartego kwartału 2017 roku rezerwę na zobowiązanie z tytułu CIT oraz odsetek naliczonych do dnia 31 grudnia 2017 r. Rezerwa ta pomniejszył wynik finansowy 2017 roku o kwotę ponad 27 mln zł, w tym 7,9 mln w pozycji koszty finansowe oraz 19,3 mln zł jako podatek dochodowy. Rezerwa ta wpłynęła na obniżenie EPS o około 1,28 zł na akcję. Dodatkowo trzeba pamiętać, że spółka będzie tworzyła kwartalnie rezerwę na odsetki, a w analizowanym okresie była to kwota 380 tys. zł. Ferro to spółka, która osiągnęła rekordowe wyniki w roku 2017 pod względem sprzedaży jak i zysku operacyjnego. Utworzenie rezerwy na podatek spowodowało jednak, że wyniki finansowe na poziomie zysku netto za poprzedni rok nie przedstawiają się imponująco. W pierwszym kwartale 2018 roku również spółka pobiła swoje wyniki z porównywalnego okresu. Na dzień dzisiejszy spółka jest wyceniana na wskaźniku P/E 25 oraz P/BV 1,41, lecz gdyby wyłączyć rezerwy podatkowe, wskaźniki spadłby odpowiednio do poziomów 7,8 oraz 1,25 co wydaje się być wartościami dość atrakcyjnymi. Spółka była handlowana w ostatnich 5 latach najczęściej przy wskaźniku P/E w zakresie 8-12, a P/BV 0,9-1,7. Oczywiście nie powinniśmy zapominać o ryzykach związanych z toczącą się sprawą podatkową, mało imponującymi dynamikami sprzedaży na rynku krajowym czy umacnianiem się USD oraz wysokim kursem miedzi, co może obniżać marże spółki w przyszłości. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 18 czerwca 2018 21:28

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 998

Wysłane:

27 listopada 2018 14:50:14

przy kursie: 13,25 zł

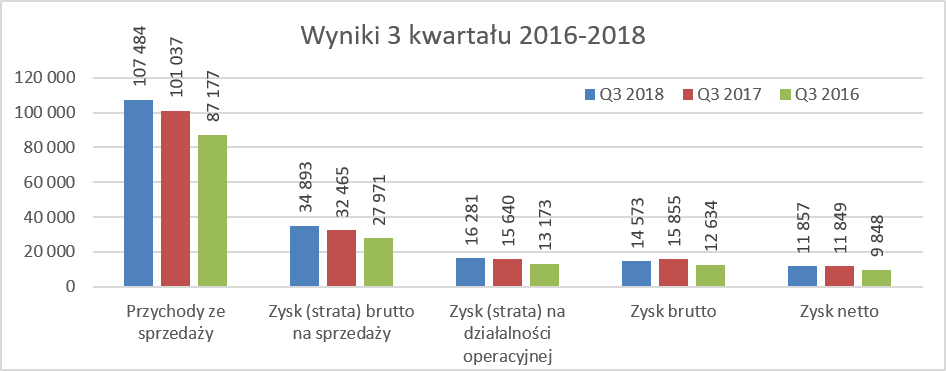

Uszczelki trzymają się mocno - omówienie sprawozdania finansowego Ferro po 3 kw. 2018 r. Ferro to spółka, która osiągnęła rekordowe wyniki w roku 2017 pod względem sprzedaży jak i zysku operacyjnego. Spór podatkowy z urzędem skarbowym na ponad 27 mln zł spowodował zarówno pogorszenie wskaźników, zmniejszenie dywidendy jak i istotną korektę ceny akcji, które obniżyły się o ponad 30 proc. od ostatnich szczytów. Dobre wyniki trzeciego kwartałuTrzeci kwartał roku 2018 należy określić pozytywnym oceniając przychody, choć w wypadku zysków sprawa nie jest już jednoznaczna. Przychody ze sprzedaży wzrosły o 6,4 proc. r/r, zysk na sprzedaży wzrósł o 7,5 proc., natomiast zysk netto został praktycznie na tym samym poziomie co rok wcześniej.

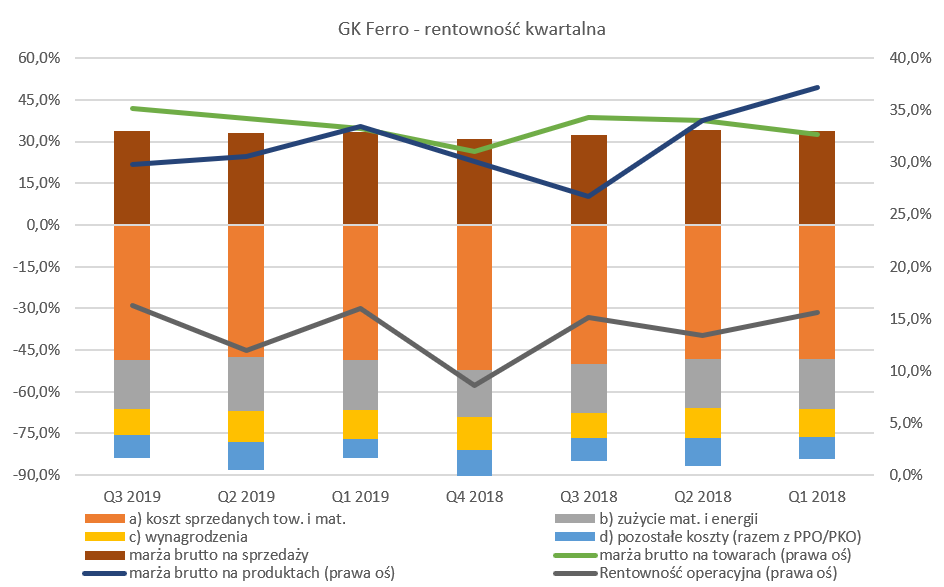

kliknij, aby powiększyćW wypadku tej spółki należy zaznaczyć, ze marża brutto na sprzedaży jest liczona przeze mnie jako różnica między przychodami ze sprzedaży, a wartością towarów sprzedanych oraz zużyciem materiałów i energii. Stanowi to pewne uproszczenie - niestety spółka podaje dane tylko w układzie rodzajowym (w dodatku kwartalnie nie rozbija przychodów na towary i materiały) co troszkę utrudnia analizę i wpływ miksu sprzedaży na rentowność. Na tym poziomie wszystko wygląda w porządku, czyli sprzedaż stabilnie rośnie, a dynamika marży handlowej jest od niej wyższa. Natomiast na poziomie zysku operacyjnego dynamika ta spada już jednak tylko do 4,0 proc., czyli poniżej wzrostu przychodów. Głównym powodem jest przede wszystkim szybsza dynamika wzrostu kosztów wynagrodzeń (+8,0 proc.) jak również pozycja pozostałe koszty operacyjne. Ta ostatnia pozycja urosła w analizowanym kwartale aż o prawie 15 proc., a narastająco za 3 kwartały wzrost wyniósł 18 proc. Niestety spółka nie skomentowała tego wzrostu w swoim raporcie. Przypomnijmy, że w tej pozycji spółka klasyfikuje zarówno usługi obce, pozostałe koszty rodzajowe jak i pozostałe koszty operacyjne (np. odpisy na aktywa). Zysk brutto w obecnym kwartale jest aż o 1,2 mln zł niższy niż rok wcześniej, co jest przede wszystkim efektem ujemnych różnic kursowych. Rok wcześniej spółka zaraportowała dodatnie saldo na działalności finansowej w kwocie 0,2 mln zł, podczas gdy obecnie jest ono ujemne (-1,7 mln zł). Zakupy towarowo-surowcowe przede wszystkim są denominowane w dolarze amerykańskim, który na przestrzeni roku umocnił się w stosunku do naszej waluty o 2,2 proc., oraz aż o 8,9 proc. w stosunku do pierwszego kwartału 2018 roku. Do wpływu kursów na wyniki Ferro jeszcze w tej analizie powrócimy.

kliknij, aby powiększyćAnaliza obydwu wykresów jasno pokazuje, że podstawowy wpływ na wyniki ma marża na sprzedaży, a EBIT oraz zysk netto są jej pochodną. Wyjątkiem jest tylko czwarty kwartał 2017 roku, ze względu na utworzone rezerwy na podatek, o czym była już mowa we wcześniejszej analizie ( www.stockwatch.pl/forum/wpisy-...). To co warto podkreślić to jednak fakt, że marża brutto na sprzedaży (pamiętajmy o uproszczonym sposobie liczenia) obniżyła się w porównaniu do poprzednich dwóch kwartałów. Powodów może być wiele, ja wspomnę o jednym, który przyszedł mi do głowy. Spółka posiada dość wysokie stany zapasów (rotacja około 5 miesięczna) tak więc w trzecim kwartale zużywała/sprzedawała zapasy, które wytwarzała i kupowała przede wszystkim w pierwszym oraz częściowo w drugim kwartale. Ponieważ kurs USD/PLN jak i cena miedzi nie były wtedy zbyt korzystne to może to być jeden z powodów obniżenia marży. Spółka otwarcie zresztą przyznaje, że stoi przed wyzwaniami – „drożeją główne surowce, odczuliśmy także presję na płace, wyzwaniem są ponadto kursy walut”. Tak skomentowała wyniki trzeciego kwartału prezes zarządu. Grupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy środkowo-wschodniej (przede wszystkim: Polska, Czechy, Rumunia, Słowacja i Węgry). Sprzedaż w ujęciu geograficznym pokazuje wzrosty na większości istotnych rynków, choć ich dynamika jest zróżnicowana.

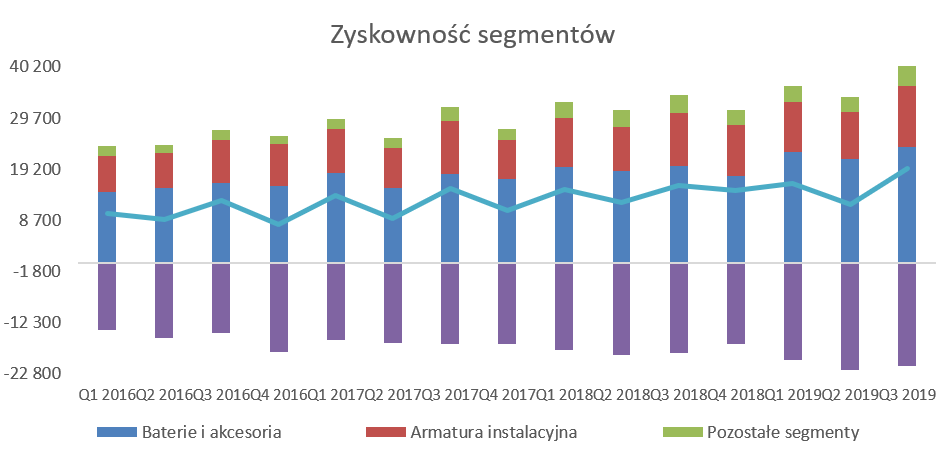

kliknij, aby powiększyćZanim przejdę do omawiania poszczególnych rynków, kilka uwag natury ogólnej. Ferro korzysta z bardzo dobrej koniunktury na polskim rynku jak i rynkach sąsiednich, gdzie również notowane są dodatnie dynamiki PKB. Pamiętajmy, że popyt na produkty i towary Ferro przede wszystkim pochodzi z rynku wtórnego oraz remontowego, więc ewentualne ograniczenie sprzedaży nowych mieszkań nie powinno drastycznie wpłynąć na sprzedaż spółki. W analizowanym kwartale spółka odnotowała wzrost sprzedaży na poziomie 6,4 proc. r/r, podczas gdy narastająco było to 8,2 proc. Na pierwszy rzut oka wygląda na to jakby spółka traciła dynamikę sprzedaży. Ja jednak nie wyciągałbym (jeszcze?) takich wniosków, ponieważ baza trzeciego kwartału 2017 roku była dość wysoka. Dość powiedzieć, że rok temu spółka zwiększyła swoją sprzedaż r/r o 18,4 proc., czyli aż 18 mln zł. Tak wysokie dynamiki rok temu były zasługą istotnych wzrostów na rynku rumuńskim, polskim, czeskim oraz pozostałych, co dobrze widać na powyższym wykresie. Rynkiem, który jest wciąż największy oraz najszybciej rósł w ujęciu wartościowym (+ 3,2 mln zł oraz dynamika 8,5 proc.) jest rynek krajowy. Narastająco za 3 kwartały wzrost wyniósł 7,0 proc., więc po słabszym pierwszym kwartale spółka tutaj również powróciła do stabilnych dynamik sprzedażowych. Tak więc obawy z poprzedniego omówienia po pierwszym kwartale się nie potwierdziły i rynek polski wciąż rośnie. Drugim pod względem wartościowym rynkiem są Czechy, które w analizowanym kwartale zanotowały spadek o 1,0 proc., natomiast narastająco jest to wzrost 6,3 proc. Spadek oczywiście nie może cieszyć, aczkolwiek trzeba pamiętać, że może to być efekt zarówno wysokiej bazy w trzecim kwartale 2017 roku jak i dość dużych dynamik w pierwszej połowie 2018 roku (+10,2 proc.). Tym niemniej należy obserwować sprzedaż w Czechach w nadchodzących kwartałach, ponieważ jest to drugi rynek co do wielkości dla Ferro z prawie 25 proc. udziałem w sprzedaży grupy.Kolejny ważny rynek to Rumunia, która dzięki wysokiej dynamice sprzedaży wynoszącej w tym kwartale ponad 10 proc. zwiększyła swój udział w strukturze całkowitej o 1,3 p.p, do 21,2 proc. Dynamika narastająco za 9 miesięcy wynosi również bardzo wysokie 13,9 proc. Warto dodać, że bardzo dynamicznie rośnie rynek węgierski, który rok do roku zanotował przyrosty ponad 30 procentowe, choć oczywiście baza jest dość niska. W chwili obecnej rynek ten generuje już 2,5 proc. w całości sprzedaży. Porównując liczbę ludności oraz dochód rozporządzalny w Słowacji i na Węgrzech, można szacować, że potencjał sprzedażowy na tym rynku jest znaczny. Przy zachowaniu obecnych dynamik rynek węgierski może stać się kolejną ważną nogą sprzedażową w grupie Ferro. Przypominam również, że spółka zamierza osiągać pozycję w pierwszej trójce na wszystkich rynkach na których działa. Przejdę teraz do analizy segmentowej, która pozwoli nam troszkę lepiej zrozumieć gdzie spółka zarabia pieniądze. Niestety tylko troszkę lepiej, ponieważ dane segmentowe nie są zbyt bogate, w szczególności jeśli chodzi o poszczególne linie rentowności.

kliknij, aby powiększyćSegment baterie i akcesoria jest główną nogą biznesową, która dostarcza większość sprzedaży jak i zysków. W ostatnim kwartale zysk segmentu wyniósł 19,9 mln zł i stanowił prawie 58 proc. całości zyskowności segmentów. Co istotne, jest to dość powtarzalne, ponieważ w ostatnich 11 kwartałach segment ten przynosił zyski w przedziale 57-63 proc. zysków wszystkich segmentów.

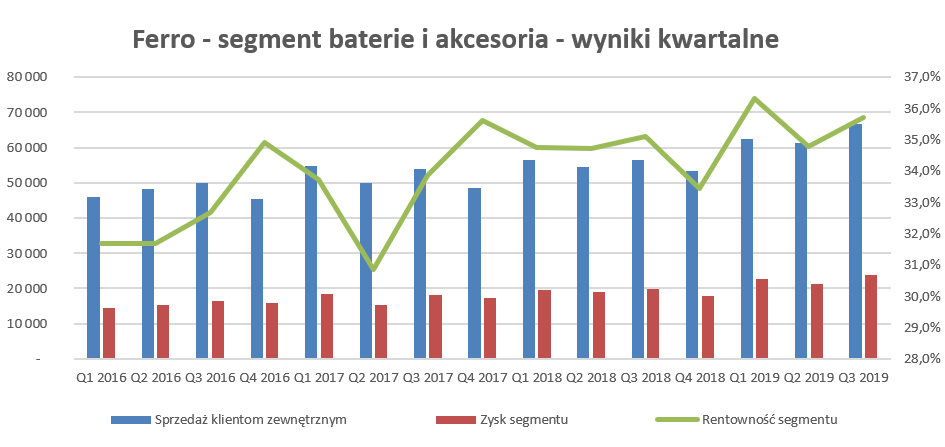

kliknij, aby powiększyćSprzedaż segmentu nie wzrosła w sposób imponujący, ponieważ tylko o 4,7 proc., podczas gdy zysk o 8,6 proc. Rentowność tego segmentu wciąż utrzymuje się na dość wysokim poziomie 35,1 proc. i była o 1,2 p.p. wyższa niż rok wcześniej. O ile sprzedaż tego segmentu rosła wolniej niż cała sprzedaż GK Ferro, to zysk rósł szybciej co niewątpliwie należy odczytywać pozytywnie.

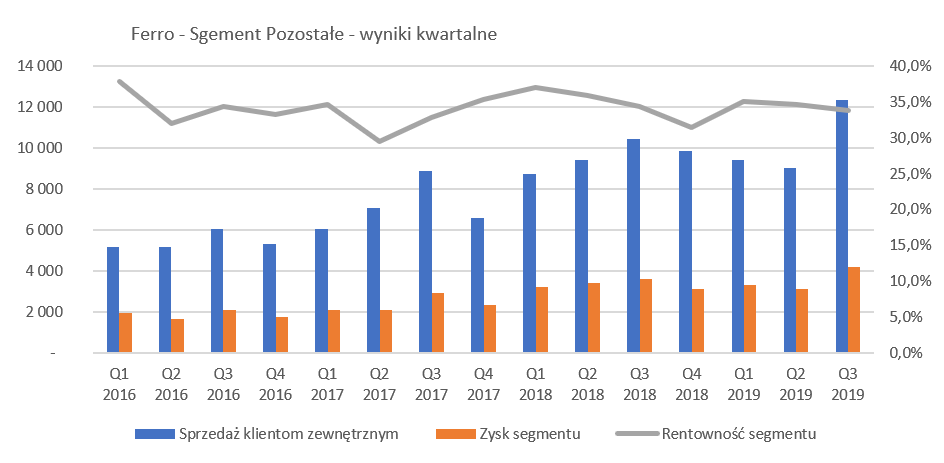

kliknij, aby powiększyćJeśli chodzi o sprzedaż kolejnego segmentu to rosła ona również poniżej całkowitej dynamiki, a wzrost wyniósł 6,1 proc. r/r, podczas gdy zysk urósł tylko o 2,2 proc. Było to efektem spadku rentowności tego segmentu do poziomu 27,2 proc., czyli o 1 p.p. W analizowanym kwartale najlepiej zaprezentował się segment pozostałe (przede wszystkim sprzedaż obcych marek, gdzie Ferro jest dystrybutorem na Polskę, grzejniki i inne produkty techniki grzewczej Weberman, etc.). Zakładam w tym wypadku, że sprzedaż w tym segmencie dotyczy praktycznie w przeważającej większości towarów.

kliknij, aby powiększyćSegment ten urósł o 17,8 proc. biorąc pod uwagę sprzedaż oraz 22,2 proc., jeśli chodzi o zyski. Gdyby nie ten segment to zyskowność spółki (w tej linii wynikowej) byłaby delikatnie niższa niż dynamika sprzedaży. Nie jest to zresztą pierwszy kwartał, który kończy się taką konkluzją, ponieważ podobnie spuentowałem analizę dotyczącą pierwszego kwartału 2018 roku. Segment ten, pomimo nazwy sugerującej jego niewielką atrakcyjność, uzyskuje najwyższą rentowność w ujęciu procentowym. Oczywiście ze względu na zaledwie 10 procentową wagę w całkowitej sprzedaży, nie spowoduje on istotnej zmiany wyników, choć należy obserwować jego rozwój w kolejnych kwartałach. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w trzecim kwartale 2018 wyniosła 32,0 proc. i była o 0,4 p.p. wyższa niż rok wcześniej. Koszty niealokowane do segmentów, załóżmy, ze są to koszty zarządu, zwiększyły się o 11,4 proc. czyli istotnie szybciej niż sprzedaż. Nie mając szczegółowych danych trudno wyjaśnić powody. Ja jednak obstawiam przede wszystkim wzrost kosztów wynagrodzeń oraz pozostałych kosztów rodzajowych jako główne wytłumaczenie tej niekorzystnej tendencji. Spółka nie podaje, co prawda, kwartalnie struktury sprzedaży w rozbiciu na towary i produkty, ale bazując na danych rocznych można założyć że około 70-75 proc. jest to sprzedaż towarowa. Ponieważ część towarów jest importowana z Chin to można zakładać, że również koszt frachtu przyczynił się do wzrostu tych kosztów. W wypadku zyskowności operacyjnej spółki trzeba koniecznie wspomnieć o dwóch kluczowych czynnikach, mogących mieć istotny wpływ na wyniki. Pierwszy związany jest z zakupem surowców (przede wszystkim miedzi oraz innych metali) oraz fluktuacją cen tych surowców. Drugi z kolei związany jest z wpływem wahania kursów walut. GK Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Zobaczmy więc jak kształtowały się notowania w porównaniu do kursu walut.

kliknij, aby powiększyćCeny miedzi w okresie maj 2017-czerwiec 2018 zanotowały wzrost z 5.500 USD to ponad 7.000 USD za tonę. Z kolei trzeci kwartał 2018 roku przyniósł istotny spadek cen, które zatrzymały się na poziomie 6.000-6.200 USD za tonę. Z drugiej jednak strony spadki cen miedzy na rynkach światowych są obecnie kompensowane poprzez umocnienie USD względem złotówki. W trzecim kwartale 2018 roku średni kurs pary walutowej USD/PLN wyniósł około 3,70 przy notowaniach na poziomie 3,40 w pierwszym kwartale 2018 roku oraz 3,62 w trzecim kwartale roku ubiegłego. Niestety, dla spółki, czwarty kwartał 2018 przynosi dalsze odbicie kursu pary USD/PLN na poziomie powyżej 3,7. Tak więc mamy sytuacje gdzie z jednej strony spółka powinna korzystniej kupić surowce (miedź), która istotnie tanieje r/r, ale jest to w pewnej części kompensowane zwyżką waluty amerykańskiej. Dodatkowo pamiętajmy o opóźnieniu związanym z rotacja towarów i surowców. W efekcie w czwartym kwartale 2018 roku spółka będzie przede wszystkim korzystać z zapasów zakupionych w drugim oraz trzecim pod względem marż raczej nie musi być rekordowy. Wskaźnik aktywności wciąż dalekie od ideału Standardowo rzut oka na to jak kształtowała się płynność oraz zarządzenie majątkiem obrotowym w ostatnich kwartałach.

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale lekko odbił w górę do poziomu 1,6 choć i tak jest niższy o około 0,2 niż rok wcześniej. Podobnie wygląda sytuacja w wypadku wskaźnika płynności szybkiej, który wzrósł do poziomu 0,7 co jest wynikiem niższym o 0,2 niż rok wcześniej. Wartość pierwszego wskaźnika kształtuje się na poziomach uznawanych w literaturze za prawidłowe, o tyle wskaźnik płynności szybkiej jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest przede wszystkim spowodowana bardzo wysoką wartością zapasów. Nie jest to zresztą nowość, jeśli chodzi o wysokie wartości zapasów podobnie jak również wartości wskaźnika płynności.

kliknij, aby powiększyćSpółka posiada dość spore wartości zapasów, które przekładają się również na słabe wskaźniki rotacji zapasów. Wartość zapasów na koniec analizowanego okresu wyniosła 133 mln zł, co oznacza wzrost o 46,0 proc. r/r oraz aż o 42 mln zł. Patrząc jednak na sam wskaźnik rotacji zapasów w dniach wzrósł on o 40 dni do poziomu 144. Oznacza to, że spółka ma na stanie zapasy pozwalające na sprzedaż w kolejnych 5 miesiącach. Niestety tendencja wzrostu wartości i rotacji zapasów jest widoczna i niepokojąca już od 3 kwartałów. Niestety spółka nie wytłumaczyła powodów tak istotnego wzrostu zapasów, podobnie jak i nie przedstawiła struktury zapasów ani też analizy ich wiekowania. Oczywiście możemy zakładać, że spółka postanowiła utrzymywać wysokie stany zapasów w związku z koniecznością pełnego zatowarowania swoich przedstawicieli czy dystrybutorów, aby nie tracić potencjalnej sprzedaży. W takim wypadku oczekiwać jednak należy wzrostów sprzedażowych w kolejnych kwartałach. Za pogorszeniem rotacji zapasów również podążają wydłużone terminy płatności za zobowiązania, Rotacja zobowiązań krótkoterminowych wzrosła do 76 dni czyli o 16 dni, co jak widać nie było w stanie zrekompensować wzrostu rotacji zapasów. Z kolei rotacja należności nie zmieniła się istotnie r/r i wynosi około 65 dni. W końcowym efekcie cykl konwersji gotówki wyniósł 135 dni i wzrósł aż o 25 dni r/r, ale z kolei spadł o 15 dni w porównaniu do poprzedniego kwartału. Rotacja zapasów jest niewątpliwie zagadnieniem do obserwacji w kolejnych kwartałach. Zadłużenie pod kontroląNa koniec kwartału kapitały własne stanowiły prawie 53 proc. sumy pasywów, co jest wartością dość bezpieczną.

kliknij, aby powiększyćOdsetkowy dług netto / EBiTDA jak i sama wartość długu netto w ostatnich kwartałach pokazywała tendencje malejące. Trend ten został zahamowany w analizowanym kwartale. Jest to oczywiście związane z zwiększeniem kredytów zaciągniętych na spłatę zobowiązania podatkowego w wysokości prawie 30 mln zł. Wskaźnik DN / EBITDA na poziomie 1,75 nadal jest na bezpiecznych poziomach, pomimo jego dość istotnego wzrostu. To co jednak powinno mocniej zastanowić osoby analizujące wyniki finansowe spółki to ujemne przepływy operacyjne utrzymujące się już trzeci kwartał z rzędu.

kliknij, aby powiększyćOczywiście o ile w pierwszym kwartale taki ujemny wynik na działalności operacyjnej jest w pewnym stopniu naturalny dla tej spółki, o tyle kolejne kwartały każą postawić sobie pytanie o przyczyny. Niewątpliwie istotny wzrost zapasów (+46 proc. r/r) oraz należności (+ 9 proc. r/r) są podstawową powodem tego stanu. Dodatkowo w ostatnim kwartale spółka wykazała również w tej działalności rozliczenia z urzędem skarbowym (zapłata zaległego CIT-u i odsetek) na poziomie -27,2 mln zł, co istotnie zmniejszyło przepływy operacyjne. Gdyby nie to, przepływy operacyjne w trzecim kwartale osiągnęłyby wartość dodatnią, choć i tak mniejszą niż rok wcześniej. Z kolei wzrost związany z przypływami z działalności finansowej związany jest z zaciągnięciem dodatkowego kredytowania w kwocie 15 mln zł na spłatę zadłużenia w stosunku do urzędu skarbowego oraz wykorzystanie wcześniejszych linii kredytowych. W efekcie zobowiązania z tytułu kredytów i pożyczek wyniosły na koniec września 2018 roku około 115 mln zł, czyli o 30 mln zł więcej niż rok wcześniej. Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej O ile w poprzedniej analizie wskazywałem na dość krótką (półroczną) karierę wiceprezesa zarządu, to w analizowanym okresie nastąpiła kolejna rezygnacja. Tym razem odszedł dyrektor finansowy związany z firmą przez ostatnie 12 lat. Data odejścia to koniec sierpnia bieżącego roku podczas gdy 15 miesiąca wcześniej spółka otrzymała decyzję o wymierzeniu podatku w wysokości 19 mln zł + odsetki. Trudno nie wiązać tych dwóch spraw ze sobą, choć trzeba przyznać, że wiadomość o zakwestionowaniu rozliczeń była już znana od marca 2018 roku. W marcu 2018 roku spółka otrzymała protokół z kontroli celno-skarbowej w zakresie opodatkowania dochodów osiągniętych przez Spółkę w 2012 roku gdzie stwierdzono zaniżenie dochodu stanowiącego podstawę opodatkowania i w konsekwencji zaniżenie zobowiązania podatkowego w podatku dochodowym od osób prawnych za 2012 r. W związku z powyższym rozpoznano w wynikach czwartego kwartału 2017 roku rezerwę na zobowiązanie z tytułu CIT oraz odsetek naliczonych do dnia 31 grudnia 2017 r. w kwocie ponad 27 mln zł. W drugiej połowie 2018 roku spółka zdecydowała się uregulować tę kwotę wraz z odsetkami za rok 2018 (873 tys. zł) razem w wartości 28 mln zł, aby przerwać bieg naliczania kolejnych odsetek. Rezerwa ta wpłynęła na obniżenie EPS o około 1,3 zł na akcję. Pamiętać trzeba jednak, że spółka wciąż posiada pewne niewyjaśnione sprawy podatkowe związane z zaliczeniem do kosztów uzyskania przychodów odpisów amortyzacyjnych od wartości znaków towarowych przejętych w procesie połączenia spółek. Sprawa dotyczy okresu 2015-2016, a kwestionowane kwoty roczne są w przedziale 1,0-1,5 mln plus odsetki. Nie sposób również zapomnieć o strukturze akcjonariatu, gdzie na pierwszy rzut oka widać bardzo duży udział OFE – ponad 60 proc., jak i udział w akcjonariacie Altus TFI. Ten ostatni fundusz zmniejszył swoje zaangażowanie w spółkę poniżej 5 proc. w sierpniu, a analizując obroty we wrześniu widać duże wymiany akcji. Być może więc to ryzyko już w sporej części się rozwiązało. Z kolei w wrześniu bieżącego roku Santander TFI oraz PKO OFE podały komunikaty o powiększeniu swoich pakietów. Struktura akcjonariatu może mieć również wpływ na potencjalną dywidendę za rok 2018. Przyjmując założenie, że spółka zarobi w bieżącym roku około 35-37 mln zł, a na dywidendę przeznaczy około 2/3 zysku otrzymujemy DPS na poziomie około 1,1 zł co daje bardzo przyjemną stopę dywidendy na poziomie 8,0-8,5 proc. Oczywiście można sobie wyobrazić również scenariusz wypłaty 100 proc. zysku, za czym może przemawiać duży udział funduszy w akcjonariacie. W takim wypadku stopa wzrosłaby nawet do poziomu 12 procent. Osobiście byłbym jednak ostrożny z takim założeniem biorąc pod uwagę zwiększone finansowanie zewnętrzne zaciągnięte w roku 2018. Na dzień dzisiejszy spółka jest wyceniana na wskaźniku P/E 28 oraz P/BV 1,24, lecz gdyby wyłączyć rezerwy podatkowe, wskaźniki spadłby odpowiednio do poziomów 7,3 oraz 1,1 co wydaje się być wartościami dość atrakcyjnymi. Spółka była handlowana w ostatnich 5 latach najczęściej przy wskaźniku P/E w zakresie 6-12, a P/BV 0,9-1,7. Oczywiście nie powinniśmy zapominać o ryzykach związanych z toczącą się sprawą podatkową, rosnącymi wynagrodzeniami czy umacnianiem się USD oraz zmiennością kursu miedzi, co może obniżać marże spółki w przyszłości. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 7 maja 2019 19:13

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 998

Wysłane:

19 listopada 2019 19:58:59

przy kursie: 14,50 zł

Kranik nie rdzewieje - omówienie sprawozdania finansowego Ferro po 3 kw. 2019 r. Ostatnia analiza Ferro była przeprowadzona rok temu, w okresie gdy spółka wygrzebywała się z problemów związanych ze sporem z urzędem skarbowym na ponad 27 mln zł (łącznie z odsetkami). Sprawa ta wpłynęła zarówno na słabsze wyniki w roku 2017 (utworzenie rezerwy), jak i przepływy pieniężne w kolejnym (zapłata podatku odsetkami). Zobaczmy zatem jak radzi sobie spółka w 2019 roku. Wyśmienite wyniki trzeciego kwartałuTrzeci kwartał roku 2019 należy ocenić pozytywnie lub wręcz bardzo dobrze oceniając rachunek zysków i strat. Przychody ze sprzedaży wzrosły o 13,6 proc. r/r, zysk brutto na sprzedaży wzrósł o 18,2 proc., zysk operacyjny o 21,7 proc, natomiast zysk netto powiększył się o 22,6 proc.

kliknij, aby powiększyćPatrząc na słupki z powyższego wykresu można stwierdzić, że jest to modelowy przykład, w którym spółka na każdym poziomie osiąga wyższą dynamikę zysków. Dodatkowo nie wydaje się, aby wyniki te były podrasowane jakimiś zdarzeniami jednorazowymi lub wyjątkowo niską bazą zeszłego roku. Zresztą jeśli prześledzimy wyniki narastająco za 9 miesięcy to też wyglądają ona bardzo ładnie. Sprzedaż w takim ujęciu rośnie o 11,7 proc., a zysk brutto na sprzedaży zwiększa się przy podobnej dynamice. Z kolei zysk operacyjny osiągnął za 9 miesięcy prawie 50 mln zł (+12,0 proc. r/r), co przełożyło się na zysk netto w kwocie 37 mln zł przy rocznej dynamice +14,6 proc. Jeśli chodzi o analizę kosztów to na pewno warto zwrócić uwagę na popularne przecież ostatnio świadczenia pracownicze.

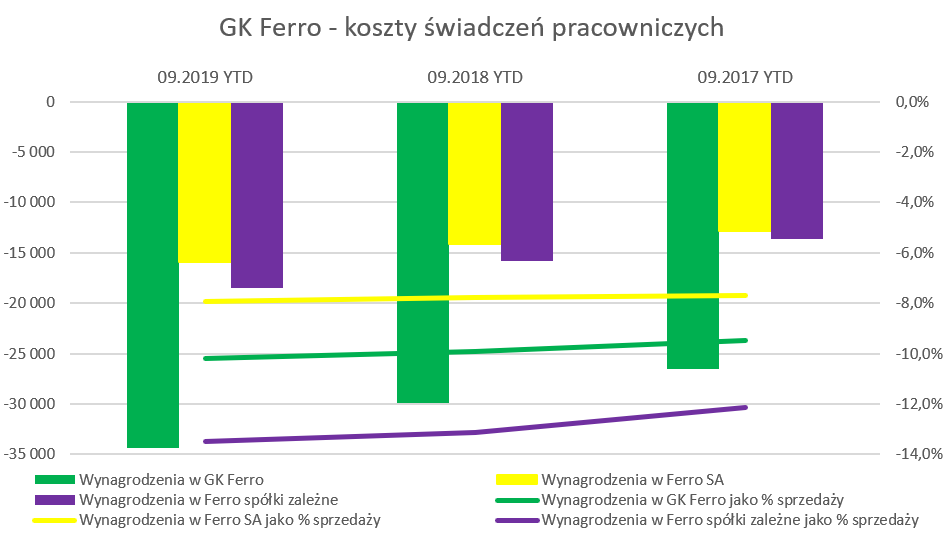

kliknij, aby powiększyćKoszty wynagrodzeń w trzecim kwartale wyniosły 11,5 mln zł i wzrosły r/r o ponad 18 proc. Ta sama dynamika, ale w ujęciu narastająco za 3 kwartały wyniosła 14,8 proc. Obydwie cyfry są wyższe niż dynamiki przychodowe co oznacza, że spółka również boryka się z kwestią presji płacowej. Koszty wynagrodzeń stanowiły w analizowanym kwartale 9,4 proc. sprzedaży, czyli o 0,4 p.p. więcej niż rok wcześniej. Są to wartości z pewnością zauważalne oraz istotne. Plusem spółki jest jednak rosnąca sprzedaż, która trochę ułatwia borykanie się z tym istotnym zagadnieniem. Proszę zresztą zerknąć na różne poziomy marżowości i kosztów w ostatnich 7 kwartałach.

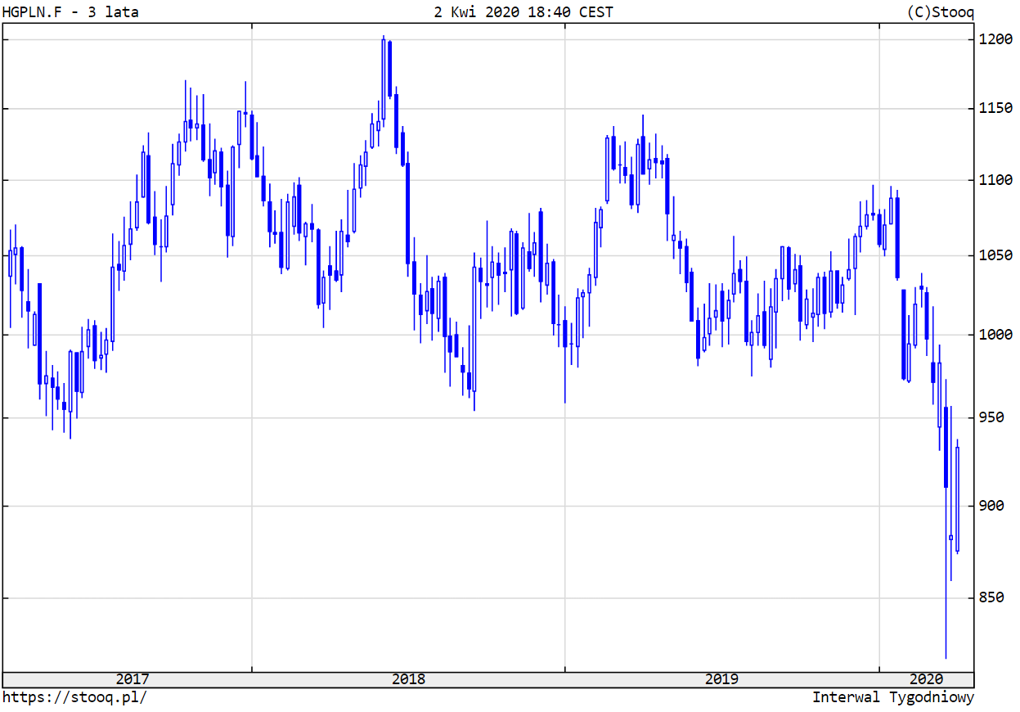

kliknij, aby powiększyćMarża brutto na sprzedaży jest liczona w tym wypadku jako różnica między przychodami ze sprzedaży, a wartością towarów sprzedanych oraz zużyciem materiałów i energii. Całkowita marża brutto na sprzedaży osiągnęła 33,8 proc. w trzecim kwartale w porównaniu do 32,5 proc. rok wcześniej. To oznacza dynamikę na poziomie 18,2 proc., czyli przekraczającą dynamikę sprzedaży o 4,6 p.p. Wyższa marża handlowa wynika z dwóch powodów. Po pierwsze rentowność sprzedaży towarowej wyniosła w analizowanym kwartale 35,1 proc., czyli o 0,9 p.p. więcej niż rok wcześniej. To (oczywiście wraz ze wzrostem sprzedaży wolumenowej) spowodowało wzrost masy marży o prawie 4 mln zł. Po drugie procentowy udział zużycia materiałów i energii w sprzedaży produktów (umownie nazwane na wykresie marżą na produktach) spadł o 5,9 proc. co z kolei przyniosło dodatkowe 2,4 mln zł. W takim wypadku wzrosty na kosztach wynagrodzeń i pozostałych (r/r o 2,8 mln zł) zostały skutecznie zabsorbowane przez rosnącą rentowność podstawową. Oczywiście pokazaną przeze mnie marżę na produktach należy traktować z przymrużeniem oka. W rzeczywistości należałoby uwzględnić tam również istotną część wynagrodzeń i innych kosztów. Powodów rosnącej marży może być wiele, ja wspomnę o jednym, który przyszedł mi do głowy. Spółka posiada dość wysokie stany zapasów (rotacja około 5 miesięczna) tak więc w trzecim kwartale zużywała/sprzedawała zapasy, które wytwarzała i kupowała przede wszystkim w pierwszym oraz częściowo w drugim kwartale. A jak wiadomo jednym z istotniejszych materiałów/surowców używanych przez Ferro jest miedź.

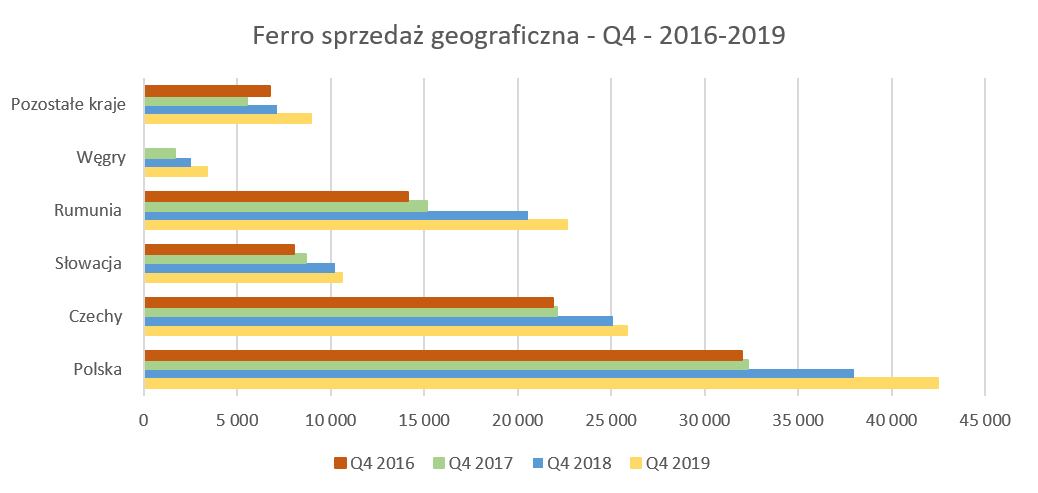

kliknij, aby powiększyćPowyższy wykres pokazuje cenę sprzedaży miedzi wyrażoną w złotówkach (HGPLN.F) i pochodzi z serwisu stooq.pl. Jak widać ceny w 2019 roku ogólnie są jednak na niższych poziomach niż rok wcześniej, a i zmienność wydaje się być mniejsza. Na potwierdzenie trafności tej hipotezy przypomnę słowa Pani Prezes (obecnie już tylko wice) dotyczącego zeszłorocznych wyników po 3 kwartałach „drożeją główne surowce, odczuliśmy także presję na płace, wyzwaniem są ponadto kursy walut”. W komentarzach na temat obecnych wyników już takie zdania się nie pojawiły. Oczywiście nie należy tez zapominać o wpływie kursów walutowych. Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Tak więc perfekcyjną sytuacją jest taka, gdy złotówka osłabia się w stosunku do EUR i CZK i jednocześnie zyskuje w stosunku do dolara amerykańskiego. W wypadku trzeciego kwartału można było zauważyć minimalne osłabienie złotówki w stosunku do EUR i CZK oraz zauważalne (+6 proc.) w stosunku do dolara amerykańskiego. Tak więc to nie kursy wpływały tutaj pozytywnie, choć należy pamiętać o przesunięciu zakupowym związanym z surowcami. Dlatego też osobiście byłbym ostrożnym z budowaniem nadmiernych oczekiwań w kontekście wyników czwartego kwartału. Choć należy pamiętać, że o ile baza sprzedażowa będzie całkiem wysoka to jeśli chodzi o rentowność operacyjną już niespecjalnie. W czwartym kwartale 2018 roku sprzedaż wyniosła aż 103 mln zł, czyli tylko o 3,7 proc. mniej niż w trzecim kwartale. Ferro przyzwyczaiło nas jednak w poprzednich latach, że sprzedaż w ostatnim kwartale roku obrotowego była jednak zauważalnie (czyli dwucyfrowo) niższa niż w trzecim, co biorąc pod uwagę produkty jakie dostarcza spółka nie jest niczym dziwnym. Z kolei rentowność operacyjna Q4 2018 na poziomie 9,7 proc. nie była jednak satysfakcjonująca. Można domniemywać, że w tamtym okresie nie pomagały spółce kwestie kursowe, jak i przełożenie wyższych cen zakupu surowców/towarów, które były sprzedawane w tamtym okresie. Grupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej (przede wszystkim: Polska, Czechy, Rumunia, Słowacja i Węgry). Sprzedaż w ujęciu geograficznym pokazuje wzrosty na wszystkich istotnych rynkach, choć ich dynamika jest zróżnicowana.

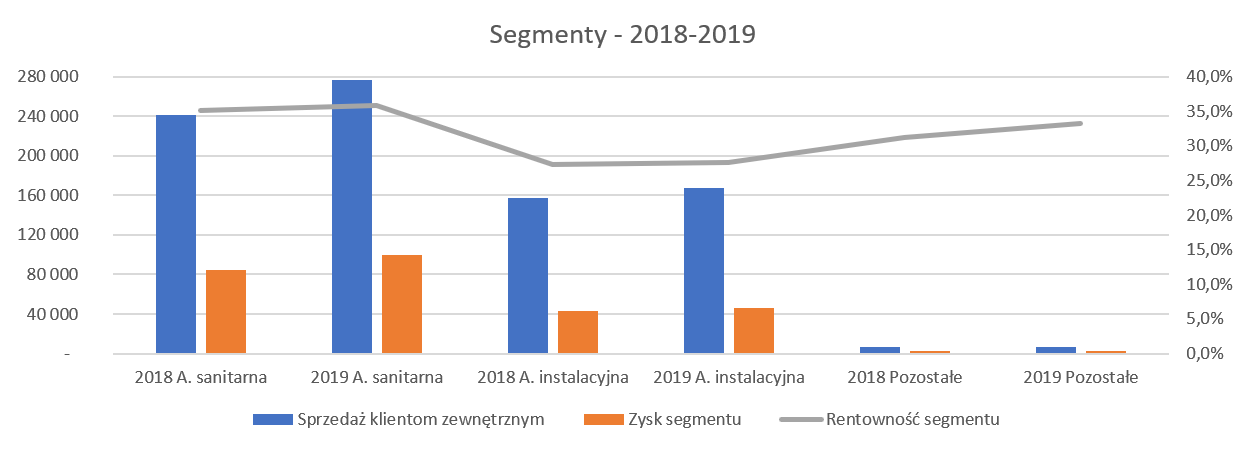

kliknij, aby powiększyćW analizowanym kwartale spółka odnotowała wzrost sprzedaży na poziomie 13,6 proc. r/r, podczas gdy narastająco było to 11,7 proc. Rynkiem, który jest wciąż największym wartościowo jest rynek krajowy (+ 4,1 mln zł oraz dynamika 10,3 proc.). Narastająco za 3 kwartały wzrost wyniósł 7,3 proc., więc po nieco słabszym pierwszym półroczu spółka tutaj również powróciła do dwucyfrowej dynamiki sprzedażowej. Drugim pod względem wartościowym rynkiem są Czechy, które w analizowanym kwartale zanotowały wzrost o 9,9 proc., natomiast narastająco jest to wzrost 5,4 proc. Prawie dwucyfrowa dynamika, miejmy nadzieję, jest dobrym prognostykiem na przyszłość po dość przeciętnym pierwszym półroczu (dynamika +3,3 proc. r/). Wciąż bardzo szybko rośnie rynek rumuński, który w samy trzecim kwartale w zasadzie wskoczył na drugie miejsce pod kątem wartości sprzedaży. Sprzedaż w Rumunii wzrosła o 15,7 proc, w analizowanym kwartale i narastająco przekroczyła 20 proc. dynamikę. W efekcie wartość sprzedaży w Q3 2019 wyniosła 26,3 mln zł. Wciąż dynamicznie rośnie rynek węgierski, który rok do roku nadal utrzymuje przyrosty na poziomie 25-35 procent, choć oczywiście baza jest nadal niezbyt wysoka. W chwili obecnej rynek ten generuje 2,9 proc. w całości sprzedaży. Proszę zwrócić uwagę, że na Słowacji (ponad 3,5 krotnie mniej ludności ale istotnie wyższy dochód rozporządzalny na osobę niż na Węgrzech) Ferro sprzedaje obecnie ok. 40 mln zł rocznie, podczas gdy na rynku węgierskim 12-13 mln zł. To pokazuje, że jest tutaj dość znaczna szansa dla spółki, w szczególności, że jej długoterminową ambicją jest zajęcie pozycji w pierwszej trójce na wszystkich rynkach na których działa. Na koniec analizy geograficznej dwa słowa na temat pozycji pozostałe. W tym koszyku znajdują się sprzedaż w takich krajach jak: Bułgaria, Słowenia, Chorwacja, Serbia czy kraje nadbałtyckie. Nie mamy tutaj szczegółów, ale wzrost r/r o ponad 25 proc. w trzecim kwartale i niewiele mniejszy narastająco również musi cieszyć. Świadczy to najprawdopodobniej o tym, że spółka powoli, ale stabilnie realizuje swoją wizję rozwoju i obecności na rynkach Europy Środkowo-Wschodniej. Nie porywa się na trudne rynki starej Europy, gdzie zaistnieć bez mocnej marki będącej w świadomości konsumentów jest dość trudno. Spółka w chwili obecnej niewątpliwie korzysta z dobrej koniunktury na rynku krajowym i w CEE, co przejawia się np. w rosnącej liczbie oddawanych mieszkań oraz jest z pewnością związane ze wzrostem dochodu rozporządzalnego per osoba. Warto jednak pamiętać, że równie istotny (a może nawet bardziej) jest dla GK Ferro rynek wtórny – remontowy. On z kolei jest mniej podatny na zmiany w koniunkturze związane z liczbą nowo oddawanych mieszkań. Oczywiście trzeba pamiętać, że gdyby przyszła prawdziwa recesja, to również najprawdopodobniej rynek remontowy zostanie nią naznaczony. Warto podkreślić, to fakt, że spółka nie tylko zapowiada ale również realizuje strategię dywersyfikacji geograficznej, co widać poprzez rozwój na nowych rynkach. Przejdę teraz do analizy segmentowej, która pozwoli nam troszkę lepiej zrozumieć gdzie spółka zarabia pieniądze. Niestety tylko troszkę lepiej, ponieważ dane segmentowe nie są zbyt bogate, w szczególności jeśli chodzi o poszczególne linie rentowności.

kliknij, aby powiększyćSegment baterie i akcesoria wciąż pozostaje główną nogą biznesową, która dostarcza większość sprzedaży jak zysków.

kliknij, aby powiększyćW ostatnim kwartale zysk segmentu wyniósł 23,8 mln zł i stanowił prawie 59 proc. całości zyskowności segmentów. Co istotne, jest to dość powtarzalne, ponieważ w ostatnich kilkunastu kwartałach segment ten przynosił zyski w przedziale 57-63 proc. zysków wszystkich segmentów. Sprzedaż segmentu wzrosła w sposób znaczący, o 17,9 proc., podczas gdy zysk urósł jeszcze szybciej o 2 p.p. o 8,6 proc. Rentowność tego segmentu wciąż utrzymuje się na dość wysokim poziomie i w trzecim kwartale osiągnęła 35,7 proc. i była o 172 p.p. wyższa niż rok wcześniej.

kliknij, aby powiększyćJeśli chodzi o sprzedaż kolejnego segmentu to tutaj rosła ona poniżej całkowitej dynamiki, a wzrost wyniósł 6,3 proc. r/r. W tym wypadku zysk segmentu zachował się bardzo ładnie i rentowność segmentu wzrosła o 13,0 proc. r/r. W efekcie rentowność tego segmentu osiągnęła poziom 28,9 proc., czyli była wyższa o 1,7 p.p. niż w trzecim kwartale 2018 roku. Należy jednak pamiętać, że baza porównawcza poprzedniego roku w tym segmencie nie była specjalnie wygórowana. Chciałbym zwrócić Państwa uwagę na jeden fakt. Rentowność tego segmentu jest zauważalnie (średnio 6-7 punktów procentowych) niższa od segmentu baterii i akcesoriów. Nie znamy szczegółów rachunku zysków i strat w ujęciu segmentowym, ale można próbować wyprowadzić pewną hipotezę. Segment armatury instalacyjne w zdecydowanej większości sprzedaje towary (ponad 90 proc.) w przeciwieństwie do segmentu baterie i akcesoria, gdzie produkty własne stanowią ok. 40 proc. Można by powiedzieć to znakomicie, przecież na jednym z poprzednich wykresów pokazałeś, że marża brutto jest wyższa na sprzedaży towarowej niż produktowej. Tak to może wyglądać, ale zapominamy o fakcie, że niestety nie widzimy alokacji kosztów sprzedaży. A w wypadku towarów sprowadzanych z drugiej półkuli (np. fracht, koszty magazynowania) są one zapewne bardzo istotne. W analizowanym kwartale bardzo dobrze pod względem sprzedaży zaprezentował się segment pozostałe (przede wszystkim sprzedaż obcych marek, gdzie Ferro jest dystrybutorem na Polskę, grzejniki i inne produkty techniki grzewczej Weberman, etc.). Sprzedaż w tym segmencie w ciągu ostatnich 9 miesięcy dotyczyła w przeważającej większości (87 proc.) towarów.

kliknij, aby powiększyćSegment ten urósł o 18,3 proc. biorąc pod uwagę sprzedaż oraz 16,3 proc., jeśli chodzi o zyski. Segment ten po bardzo wysokich rentownościach procentowych osiąganych w 2018 roku obecnie nie jest w stanie ich powtórzyć. Cały czas jednak wartościowo rośnie i przyczynia się do zwiększania zysków całej grupy. Zyskowność segmentów razem, bez kosztów nieprzypisanych, w trzecim kwartale 2019 roku wyniosła 33,1 proc. i była o 1,1 p.p. wyższa niż rok wcześniej oraz o 1,5 p.p. wyższa niż w trzecim kwartale 2017 roku. Koszty niezaalokowane do segmentów (dla uproszczenia załóżmy, że są to koszty zarządu), zwiększyły się o 13,6 proc. czyli trochę szybciej niż sprzedaż (+0,2 p.p.). Nie mając szczegółowych danych trudno wyjaśnić powody, choć zapewne wzrosty wynagrodzeń będą tutaj jednym z istotnych powodów. Podsumowując analizę segmentową należy podkreślić, że istotnie lepsze wyniki operacyjne r/r są przede wszystkim zasługą rosnącej sprzedaży i marży brutto ze sprzedaży w szczególności w segmencie baterii i akcesoriów.Wskaźnik aktywności wciąż dalekie od ideału Standardowo rzut oka na to jak kształtowała się płynność oraz zarządzenie majątkiem obrotowym w ostatnich kwartałach.

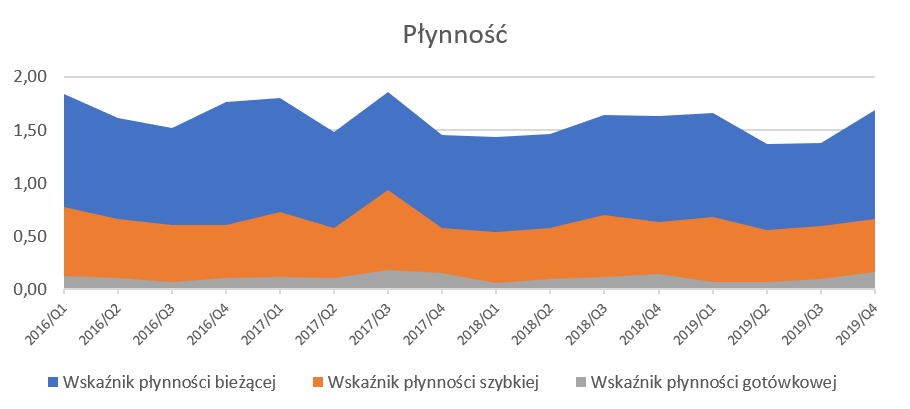

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale zaczął się stabilizować na poziomie 1,4 co jest o ok. 0,2 niższą wartością niż rok wcześniej. O ile wartości tego wskaźnika są w ramach ogólnie uznawanych za akceptowalne i w normie, o tyle nie można tego już powiedzieć o wartościach wskaźnika płynności szybkiej. Płynność szybka (bez uwzględniania zapasów) wynosi ok. 0,6 (spadek o 0,1 r/r) co jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest spowodowana bardzo wysoką wartością zapasów, co w tej spółce nie powinno stanowić elementu zaskoczenia, ponieważ dzieje się tak od wielu kwartałów. Zobaczmy zatem jak kształtują się wskaźniki rotacji.

kliknij, aby powiększyćPowyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych (12 miesięcznych) dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami. Niewątpliwie cieszy zauważalna poprawa rotacji zapasów, która r/r obniżyła się o 19 dni, choć jej bezwzględna wartość na poziomie 160 dni jest nadal znaczna. Jeśli sprawdzimy zmianę wartości zapasów r/r (+6,5 proc.) to jest ona dwukrotnie niższa niż wzrosty sprzedaży, co oczywiście cieszy w kontekście zarządzania gotówką. Rok temu wartości zapasów wykazywały trendy rosnące i wtedy spółka objaśniała to koniecznością obsługi rosnącej sprzedaży i chęcią uniknięcia sytuacji, w której nie będzie w stanie zatowarować swoich klientów w pełne linie produktów. Wydaje się, że te wyjaśnienia były prawdziwe i pozytywne efekty widzimy w chwili obecnej. Rotacja należności na poziomie pięćdziesięciu kilku dni utrzymuje się od wielu kwartałów i jest to chyba poziom optymalny. Dość mocno skaczą wartości zobowiązań. W tym wypadku jest jednak dość znaczna trudność w ich interpretacji pomiędzy różnymi kwartałami. Proszę zwrócić uwagę, że spółka przedstawia zobowiązania handlowe razem z pozostałymi zobowiązaniami w sprawozdaniu kwartalnym, co ma swoje konsekwencje. Problemem jest tutaj fakt wypłaty dywidendy w dwóch transzach i zaprezentowanie tej drugiej części w zobowiązaniach pozostałych co podwyższa te wartości o ok. 13,2 mln zł w trzecim kwartale 2019 roku i ok. 7,4 mln zł rok wcześniej. Gdybyśmy te wartość skorygowali to otrzymujemy obecnie zobowiązania handlowe (z części pozostałych nie będących zobowiązaniem do wypłaty dywidendy) na poziomie 85 mln zł w porównaniu do 63 mln zł rok wcześniej. Zarówno wartość tej zmiany pozycji jest znacząca (+22 mln zł) jak i jej roczna dynamika na poziomie +35 proc. Niestety spółka nie skomentowała tego faktu w swoich sprawozdaniach. Zadłużenie pod kontroląNa koniec kwartału kapitały własne stanowiły prawie 55 proc. sumy pasywów, co jest wartością dość bezpieczną.

kliknij, aby powiększyćOdsetkowy dług netto / EBiTDA jak i sam wskaźnik zadłużenia ogólnego nie pokazują jakichś negatywnych tendencji. Skok wartości zadłużenia w trzecim kwartale 2018 roku spowodowany był zaciągnięciem kredytów na spłatę opisywanego wcześniej zobowiązania podatkowego w wartości prawie 30 mln zł. Od tego momentu wskaźnik DN / EBITDA systematycznie spada i w chwili obecnej nie przekracza poziomu 1,2 co jest wartością bezpieczną. Podczas ostatniej analizy zwracałem uwagę na ujemne przepływy finansowe, które wystąpiły w 3 pierwszych kwartałach 2018 roku.

kliknij, aby powiększyćObecnie sytuacja wygląda sporo lepiej i w ostatnich dwóch kwartałach pojawiły się dodatnie operacyjne przepływy. OCF za 9 miesięcy wyniósł +38 mln zł w porównaniu do -42 mln zł w analogicznym okresie roku poprzedniego. Trzeba jednak zaznaczyć, że baza 2018 była dość niska w związku z uregulowaniem podatku za lata poprzednie w kwocie ok. 28 mln zł. Dodatkowo podkreśliłbym, że na pozytywne wartości OCF za 9 miesięcy 2019 roku istotnie wpłynęła zmiana stanu zobowiązań z tytułu dostaw i usług oraz pozostałych w kwocie ponad 51 mln zł, podczas gdy pozycja ta w ciągu 9 miesięcy 2018 roku wykazywała dodatnią zmianę na poziomie 3 mln zł. Oczywiście do momentu, gdy rosnące zobowiązania są efektem polityki negocjacji i wydłużania terminów płatności, nie powinno być to powodem do zmartwień. Gorzej by było, gdyby miało to sugerować jakieś problemy z terminowym realizowaniem zobowiązań. Spółka w ramach swojej strategii na lata 2019-2023 ogłosiła, że Zarząd będzie rekomendował wypłatę dywidendy w wysokości minimum 50 proc. zysku netto spółki matki. Biorąc pod uwagę, że Ferro SA po 9 miesiącach raportuje prawie 40 mln zł zysku jednostkowego nie wydaje się to być jakąś istotną przeszkodą. Gwoli ścisłości należy jednak podkreślić, że zysk jednostkowy w dużej mierze jest związany z otrzymaniem dywidendy od swojej czeskiej spółki NOVASERVIS spol. s r.o. w wysokości ok. 30 mln zł. Przy założeniu, że GK Ferro wypracuje 42-45 mln zł zysku netto w 2019 roku to można by się spodziewać minimalnej dywidendy na poziomie 1,0 zł. Osobiście, biorąc pod uwagę dobre wyniki, brak (przynajmniej w chwili obecnej) sygnalizowanych przejęć będących na oku spółki, czy też akcjonariat (OFE), zakładam, że dywidenda może być wyższa i przynajmniej osiągnąć pułap tej wypłaconej z zysków 2016 roku czyli 1,2 zł na 1 akcję. Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej O sporze podatkowym pisałem więcej w poprzedniej analizie ( www.stockwatch.pl/forum/wpis-n...). Teraz przypomnę tylko, że spółka utworzyła rezerwę w Q4 2017, a zapłaciła fizycznie ten podatek w lipcu 2018 roku. W maju 2019 roku spółka złożyła skargę kasacyjną do NSA i jest to ostatnia instancja do której może się odwołać. OFE stanowią w akcjonariacie spółki ponad 68, co oczywiście jest pewnym zagadnieniem i ryzykiem. Z drugiej jednak strony spółka znajduje się w indeksach SWIG80 oraz WIGdiv, co może stanowić zachętę do inwestycji w ten podmiot przez fundusze PPK. Obecna struktura akcjonariatu może mieć również wpływ na potencjalną dywidendę za rok 2019. O jej szacunkowej wartości już pisałem. Tutaj dodam tylko, że ewentualne dywidenda na poziomie 1,2 zł daje bardzo przyjemną stopę dywidendy na poziomie przekraczającym 8 procent. Gdy do tego dodamy, że taka dywidenda przełożyłaby się na wskaźnik wypłaty dywidendy na poziomie ok. 60 proc., to musimy zauważyć dość niską wycenę spółki. I faktycznie tak jest, ponieważ wskaźnik C/Z wynosi obecnie ok. 7, C/WK 1,1-1,2 a EV/EBIITDA w okolicach 6,0. Wszystko są to dość atrakcyjne wyceny pod względem wskaźnikowym. Trzeba sobie postawić w takim razie pytanie, czy jednak giełda w tym wypadku nie jest efektywna, czy być może w obecną wycenę wliczone jest już pewne pogorszenie wyników. Gdybyśmy założyli, że wycena forward C/Z na poziomie 8-12 oddaje realną wartość to wtedy można by założyć, że inwestorzy spodziewają się w kolejnych latach uśrednionych zysków w przedziale 25-37 mln zł, czyli jednak zauważalnie mniej niż prawdopodobne zyski za rok 2019. Jest to to dość zastanawiające, biorąc pod uwagę ogłoszoną w pierwszym kwartale bieżącego roku nową strategię. Spółka zamierza do 2023 roku osiągnąć 700 mln przychodów przy rentowności EBITDA na poziomie 12,9 proc. Być może to jest jeden z powodów dość niskiej wyceny spółki, ponieważ w chwili obecnej rentowność ta osiąga poziomy powyżej 14 proc. Jednak nawet gdyby założyć, że rentowności procentowe będą niższe niż obecnie, to i tak spodziewany wzrost sprzedaży powinien wpłynąć na zauważalne zwiększenie zysku netto w ujęciu wartościowym. Zresztą w takim wypadku warto podkreślić, że zakładany średnioroczny wzrost w strategii wynosi 10-11 proc., czyli jednak znacznie powyżej obecnej wyceny wg wskaźnika C/Z. Dodatkowo założenia te nie biorą pod uwagę efektów potencjalnych akwizycji. W chwili obecnej nic w tym temacie nie zostało ogłoszone, ale być może jest coś na rzeczy patrząc w terminie przynajmniej średniookresowym. Wskazuje na to zarówno podkreślanie w strategii, jak i w wywiadach po opublikowaniu wyników, że cele ze strategii nie obejmują wpływów z potencjalnych projektów M&A. Dodatkowo Rada Nadzorcza Ferro w marcu bieżącego roku powołała do zarządu Pana Wojciecha Gątkiewicza, któremu przydzielono odpowiedzialność za wdrożenie nowej strategii Grupy oraz jej rozwój. Tak istotne zadania zapewne wymagały umocowania w postaci funkcji prezesa zarządu, co rzeczywiście stało się pod koniec września bieżącego roku. Dotychczasowa Pani prezes Aneta Racek pozostała w zarządzie w randze wiceprezesa. Czy biorąc pod uwagę te wszystkie kwestie obecna wycena Ferro jest szansą inwestycyjną? Tutaj każdy musi odpowiedzieć sobie sam na to pytanie. Nie należy na pewno zapominać o kwestiach ryzyk związanych np. z koniunkturą gospodarczą, zmiennością cen surowców (miedź) i walut (EUR oraz USD), sprawami podatkowymi. Szukając dziury w całym ja bym się zastanowił jeszcze nad jedną kwestią. W chwili obecnej model biznesowy spółki to handel towarami (około 75 proc. sprzedaży ) oraz produktami własnymi. W tym drugim przypadku fabryka znajduje się w Czechach, natomiast towary produkowane są przez chińskich kooperantów. Długoterminowo może to być pewne wyzwanie biorąc pod uwagę wzrost kosztów płac w tamtym rejonie, a także dość długi czas potrzebny od momentu zlecenia produkcji do dostarczenia jej na magazyn Ferro w Polsce. Taki model biznesowy miał i nadal ma oczywiście swoje bezsprzeczne zalety, choć pytanie, które się samo nasuwa – czy tak będzie zawsze? >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 20 listopada 2019 13:01

|

|

|

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 966

Wysłane:

27 lutego 2020 08:29:22

przy kursie: 15,80 zł

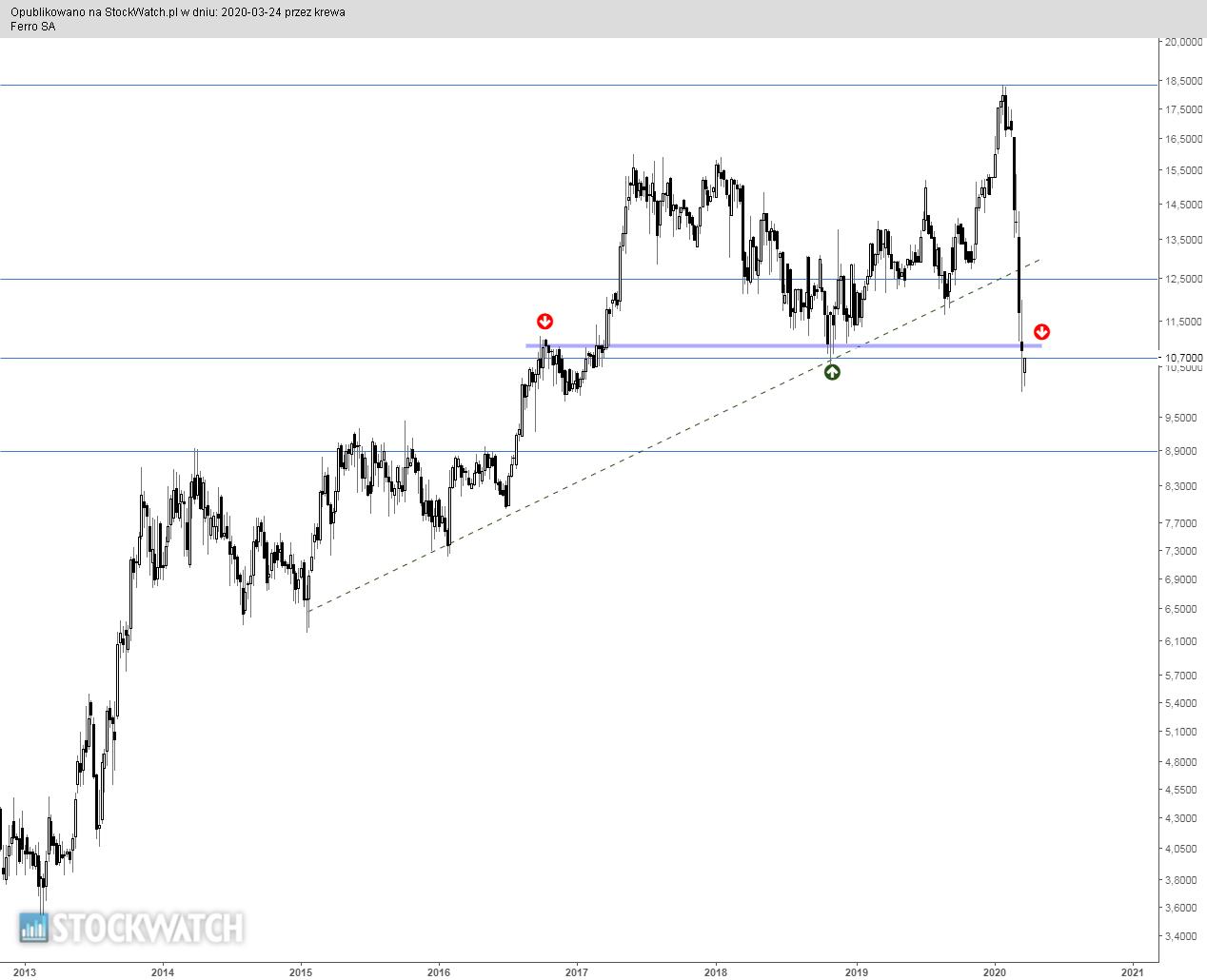

FERRO - analiza techniczna na życzenie Najlepiej spojrzeć na wykres w ujęciu tygodniowym. W analizie ograniczam się do podstawowych technik z uwagi na pozostawiającą wiele do życzenie płynność waloru. Kurs akcji spółki Ferro zalicza naturalną korektę spadkową po nakreśleniu historycznego szczytu. Na chwilę obecną korekta zatrzymała się w strefie wsparcia wynikającej z układu lokalnych szczytów, lecz nawet zejście do poziomu długoterminowej średniej nie przekreśliłoby szans na kontynuację trendu nadrzędnego.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 966

Wysłane:

24 marca 2020 10:29:04

przy kursie: 11,20 zł

FERRO - analiza techniczna na życzenie [aktualizacja] Ponieważ linia trendu padła pod naporem podaży, rozglądamy się za docelowymi poziomami spadków. Kurs akcji może odchylić się od linii w dół na podobną odległość, jak w przypadku odchylenia w górę. Oznacza to możliwość zejścia do poziomu zniesienia 61,8% hossy, czyli w okolice 8,90 zł. Pytanie brzmi - z jakiego poziomu oczekiwać kolejnego impulsu spadkowego? Obecnie strefa 10,90-11,00 zł pełni rolę oporu zgodnie z zasadą zmiany biegunów. Jej ewentualne pokonanie - a patrząc na poziom wyprzedanie waloru i bliskość oporu nie jest to niemożliwe - pozwoliłoby na rozbudowę korekty w kierunku pokonanej linii trendu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 998

Wysłane:

4 kwietnia 2020 14:25:12

przy kursie: 12,50 zł

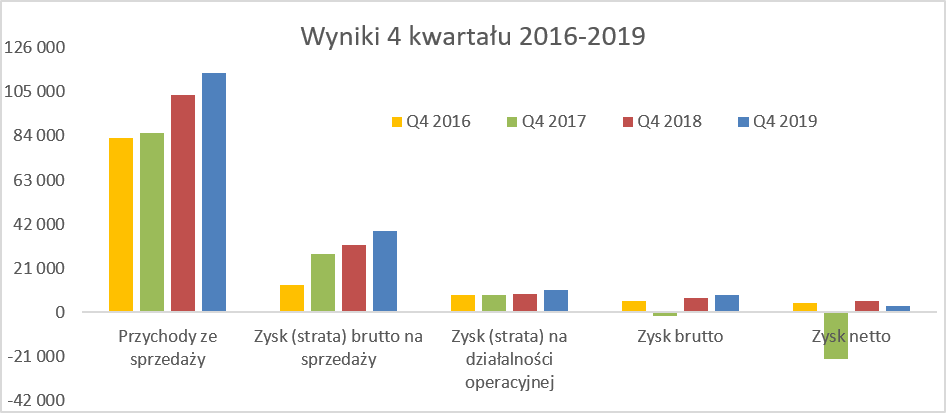

Podatki znowu mieszają - omówienie sprawozdania finansowego Ferro po IV kw. 2019 r. Czwarty kwartał roku 2019 należy ocenić pozytywnie w zasadzie na wszystkich poziomach zyskowności, oprócz tego ostatniego czyli zysku netto.

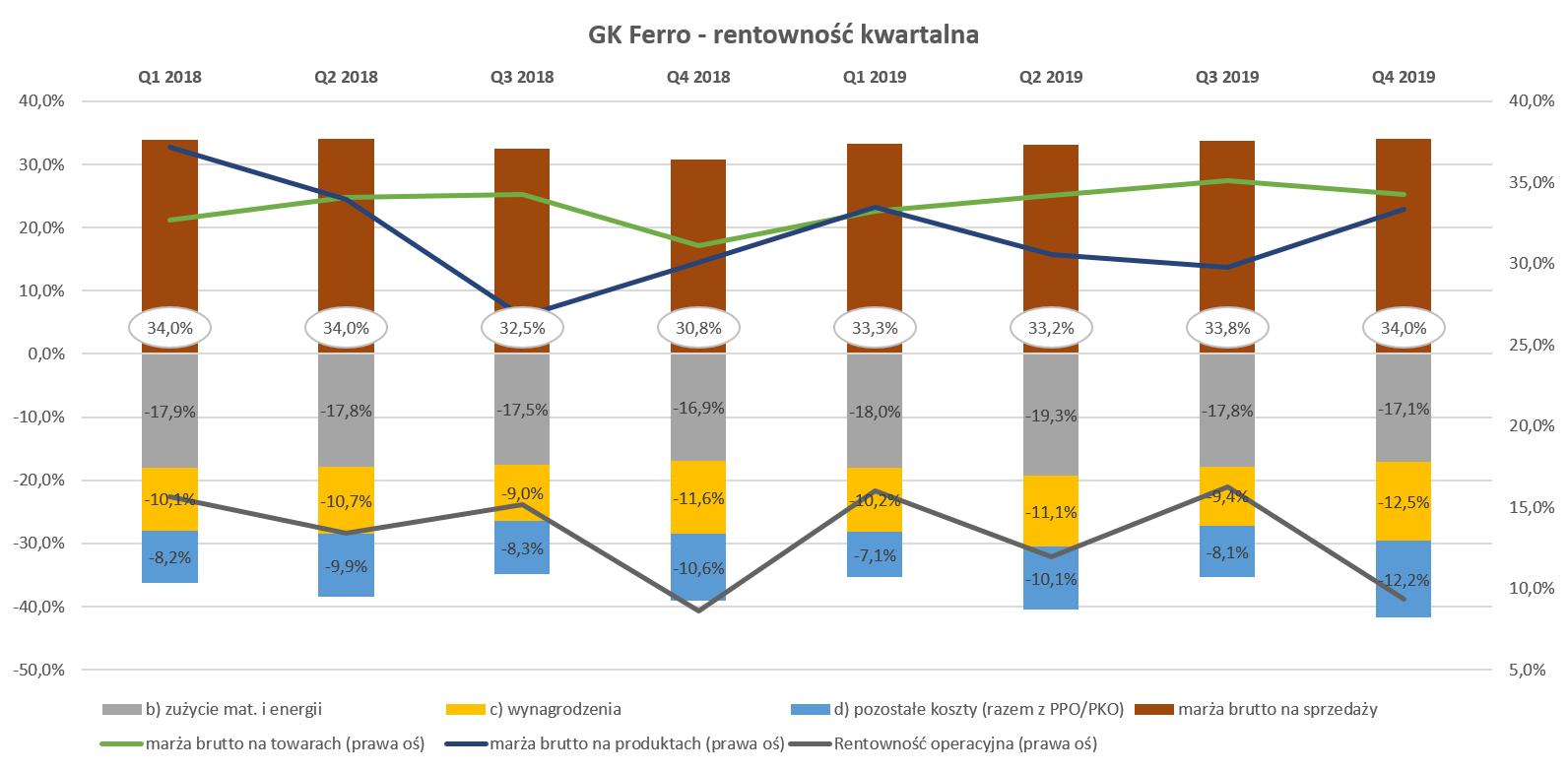

kliknij, aby powiększyćPrzychody ze sprzedaży w analizowanym kwartale wzrosły o 10,0 proc. r/r, zysk brutto na sprzedaży (liczony w uproszczony sposób jako sprzedaż minus koszt sprzedanych towarów oraz zużycie materiałów i energii) wzrósł o 20,3 proc., z kolei zysk operacyjny o 18,7 proc., a zysk przed opodatkowaniem o 23,2 proc. Niestety negatywną niespodzianką był spadek zysku netto aż o 45 proc. i osiągnięcie wielkości 2,9 mln zł. Tak niski zysk netto był spowodowany dodatkowymi obciążeniami podatkowymi w postaci rezerwy na podatek dochodowy za lata 2015-2017 (1,755 tys. zł) oraz zobowiązania za rok 2014 w kwocie 1,140 tys. zł. Sumarycznie więc podatek dochodowy w czwartym kwartale wyniósł aż 5,5 mln zł, choć gdyby wyeliminować te dwie dodatkowe wartości to jego wartość oscylowałaby wokół kwoty 2,6 mln zł. To jednak wciąż byłaby dość wysoka wartość, która w czwartym kwartale dawała efektywną stopę podatkową na poziomie 31 procent. Dodatkowo spółka utworzyła rezerwę na odsetki w kwocie 401 tys. zł, które obciążyły saldo na działalności finansowej. Widać, że spółka nie ma szczęścia co do transakcji zgodnych z podejściem urzędów skarbowych, ponieważ nie jest to pierwszy taki przypadek, że wspomnę tylko o rezerwie w czwartym kwartale 2017 roku (podatek + odsetki w kwocie ponad 27 mln zł) czy rezerwie na odsetki za zobowiązania podatkowe w roku 2018 (ok. 0,9 mln zł). Patrząc na działalność operacyjną trzeba jednak przyznać, ze w czwartym kwartale prezentowała się ona dobrze. Sprzedaż stabilnie rosła, głównie za sprawą rynku krajowego, rumuńskiego oraz węgierskiego, a marża brutto na sprzedaży (+3.2 p.p r/r) prezentowała się również lepiej i to zarówno patrząc na towary, jak i produkty. Krótko prześledźmy wyniki narastająco za cały rok, które również wyglądają bardzo ładnie. Sprzedaż w takim ujęciu rośnie o 11,2 proc., a zysk brutto na sprzedaży zwiększa się o 14 proc. Z kolei zysk operacyjny osiągnął poziom 60 mln zł (+13,1 proc. r/r). Niska dynamika wzrostu zysku netto (+6,0 proc.), który wyniósł 40 mln zł wynika z opisanej powyżej kwestii rezerwy podatkowej. Jeśli chodzi o analizę kosztów to na pewno warto zwrócić uwagę na popularne wciąż (choć przy pandemii w trochę innym ujęciu niż wcześniej) świadczenia pracownicze.

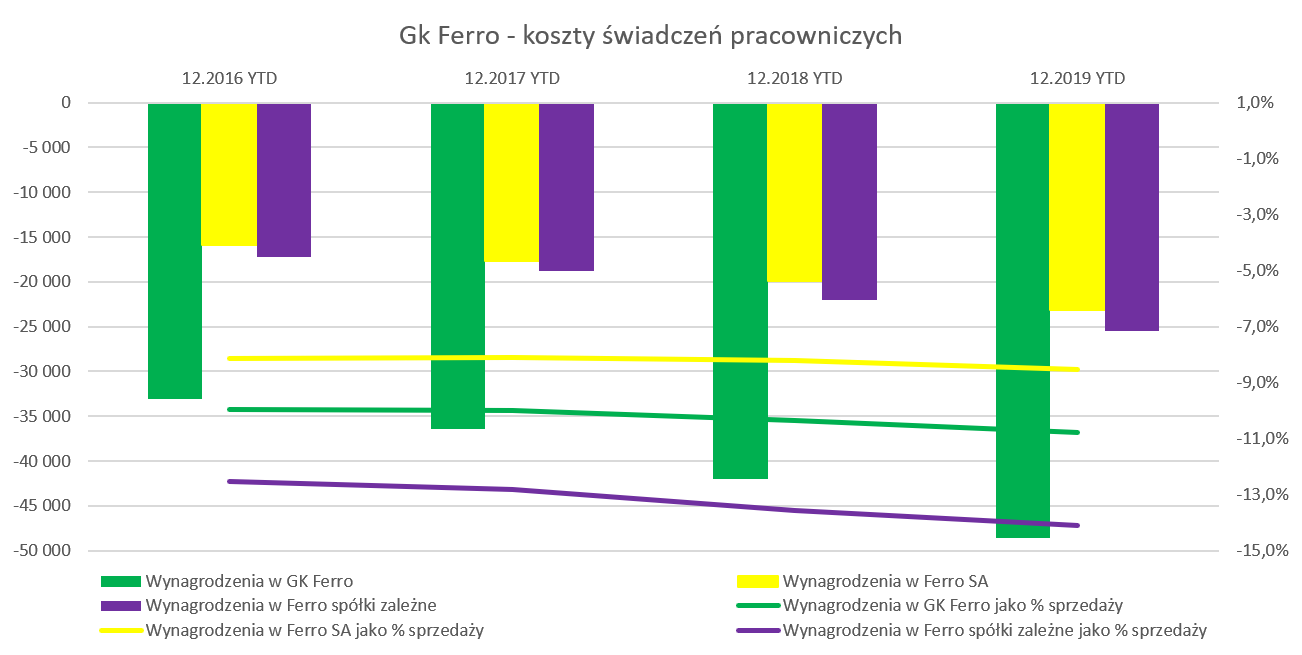

kliknij, aby powiększyćKoszty wynagrodzeń w czwartym kwartale wyniosły 14,2 mln zł i wzrosły r/r o prawie 18 proc. Ta sama dynamika, ale w ujęciu narastająco za 3 kwartały wyniosła 15,7 proc. Obydwie cyfry są zauważalnie wyższe niż dynamiki przychodowe co oznacza, że spółka borykała się z kwestią presji płacowej w ciągu całego 2019 roku, ze szczególnym nasileniem w drugim półroczu. Koszty wynagrodzeń stanowiły w analizowanym kwartale 12,5 proc. sprzedaży, czyli o 0,9 p.p. więcej niż rok wcześniej. Są to wartości z pewnością zauważalne oraz istotne. Plusem spółki była jednak rosnąca do tej pory sprzedaż, która trochę ułatwiała borykanie się z tym istotnym wyzwaniem. Proszę zresztą zerknąć na różne poziomy marżowości i kosztów w ostatnich 8 kwartałach.

kliknij, aby powiększyćCałkowita marża brutto na sprzedaży osiągnęła 34,0 proc. w czwartym kwartale w porównaniu do 30,8 proc. rok wcześniej. To oznacza dynamikę na poziomie 18,8 proc., czyli przekraczającą dynamikę sprzedaży o 8,8 p.p. Ta pozytywna dynamika umożliwiła również uzyskanie lepszej rentowności operacyjnej (9,3 proc. w Q4 2019 vs 8,5 proc. rok wcześniej) pomimo rosnących wynagrodzeń oraz pozostałych kosztów. Wyższa marża wynika z dwóch powodów. Po pierwsze rentowność sprzedaży towarowej (kluczowa, ponieważ towary to ¾ sprzedaży) wyniosła w analizowanym kwartale 34,2 proc., czyli o 3,2 p.p. więcej niż rok wcześniej. To (oczywiście wraz ze wzrostem sprzedaży wolumenowej) spowodowało wzrost masy marży o 4,6 mln zł. Po drugie również dobrze zachowała się marża produktowa, która wyniosła 33,4 proc. i była wyższa r/r o 3,2 p.p. Oczywiście proszę pamiętać, że tak liczona rentowność produktowa (w kosztach tylko zużycie materiałów i energii) jest jednak dość ułomne. W rzeczywistości należałoby uwzględnić tam również istotną część wynagrodzeń i innych kosztów. Powodów rosnącej marży brutto w całości może być wiele, choć często najprostszy jest najbardziej prawdopodobnym. A jak spojrzymy na trend marż w ostatnich 8 kwartałach to widać, że rentowność w czwartym kwartale 2018 była najniższa z ostatnich 8 kwartałów. Więc można zaryzykować stwierdzenie, że to nie marża Q4 2019 jest jakoś szczególnie wysoka (choć faktycznie jest jedną z wyższych), lecz po prostu baza porównawcza była dość niska. Dodatkowo nie należy oczywiście zapominać o wpływie ceny surowców. Spółka posiada dość wysokie stany zapasów (rotacja około 4,5 miesięczna) tak więc w ostatnim kwartale zużywała/sprzedawała zapasy, który wytwarzała i kupowała w drugim i w trzecim kwartale. A jak wiadomo jednym z istotniejszych materiałów używanych przez Ferro jest mosiądz, na którego cenę przede wszystkim wpływają notowania miedzi a także cynku. Warto przypomnieć, że spółka w zasadzie nie stosuje transakcji zabezpieczających w zakresie zarówno surowców jak i walut, co podobno jest dość standardowe w tej branży.

kliknij, aby powiększyćPowyższy wykres pokazuje cenę sprzedaży miedzi wyrażoną w złotówkach (HGPLN.F) i pochodzi z serwisu stooq.pl. Jak widać ceny w 2019 roku na początku wzrosły, aby potem jednak zanotować spadek z delikatnym odbiciem w samej końcówce roku. ogólnie są jednak na niższych poziomach niż rok wcześniej, a i zmienność wydaje się być mniejsza. Oczywiście obecna cena jest bardzo niska, ale to nie powinno nas specjalnie cieszyć. Trudno oczekiwać, żeby obecnie sprzedaż była realizowana normalnie. Przypominam również o wpływie kursów walutowych, ponieważ Ferro większość swoich przychodów uzyskuje w złotówce oraz czeskiej koronie, natomiast istotna część kosztów powiązana jest z kursem dolara amerykańskiego (np. ceny miedzi). Tak więc perfekcyjną sytuacją jest taka, gdy złotówka osłabia się w stosunku do EUR i CZK i jednocześnie zyskuje w stosunku do dolara amerykańskiego. W wypadku czwartego kwartału można było zauważyć niewielkie zmiany złotówki w stosunku do EUR i CZK oraz trochę istotniejsze (+2,7 proc.) w stosunku do dolara amerykańskiego. Tak więc to nie kursy oddziaływały tutaj pozytywnie. Na początku roku była również informacja o tym, że spółka przeprowadziła selektywne kilkuprocentowe podwyżki cen swoich produktów, głównie w segmencie baterii i akcesoriów. To również może być jeden z powodów różnic w marży rok do roku. Polska to potęgaGrupa Kapitałowa FERRO działa przede wszystkim na rynkach Europy Środkowo-Wschodniej (przede wszystkim: Polska, Czechy, Rumunia, Słowacja i Węgry). Sprzedaż w ujęciu geograficznym pokazuje wzrosty na wszystkich istotnych rynkach, choć ich dynamika jest zróżnicowana.

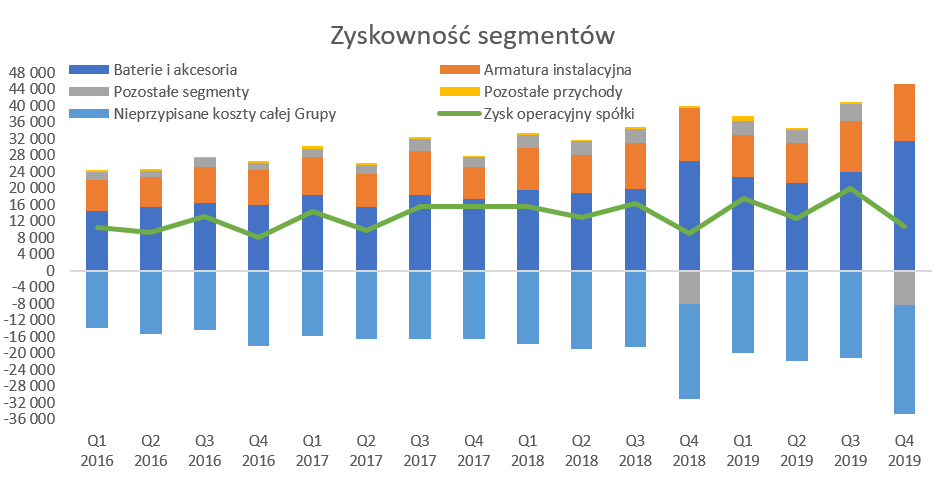

kliknij, aby powiększyćW analizowanym kwartale rynkiem, który jest wciąż największym wartościowo pozostała Polska (+ 4,5 mln zł oraz dynamika 11,8 proc.). Narastająco za ostatnie 12 miesięcy wzrost wyniósł 8,4 proc., więc po nieco słabszym pierwszym półroczu spółka tutaj również powróciła do dwucyfrowej dynamiki sprzedażowej. Drugim pod względem wartościowym rynkiem są Czechy, które w analizowanym kwartale zanotowały wzrost o 3,0 proc., natomiast narastająco jest to wzrost 4,8 proc. Niestety w ostatnich dwunastu miesiącach tylko trzeci kwartał wyróżnił się dość pozytywnie (+9,9 proc. dynamiki). Jeśli Czechy nie rusza z dynamiką sprzedaży to mogą w niedługim okresie utracić drugie miejsce pod względem znaczenia w grupie na rzecz Rumunii. W zasadzie patrząc na sprzedaż kwartalną wydarzyło się to już w trzecim kwartale. Sprzedaż w Rumunii wzrosła o 10,0 proc, w analizowanym kwartale i narastająco osiągnęła 17,4 proc.. W efekcie wartość sprzedaży w Q4 2019 wyniosła 22,6 mln zł. Wciąż dynamicznie rośnie rynek węgierski, który rok do roku nadal utrzymuje przyrosty na poziomie 25-35 procent, choć oczywiście baza jest nadal niezbyt wysoka. W chwili obecnej rynek ten generuje 3,0 proc. w całości sprzedaży. Proszę zwrócić uwagę, że na Słowacji (ponad 3,5-krotnie mniej ludności ale wyższy dochód rozporządzalny na osobę niż na Węgrzech) Ferro sprzedaje obecnie ok 41,5 mln zł rocznie, podczas gdy na rynku węgierskim 13 mln zł. To pokazuje, że jest tutaj dość znaczna szansa dla spółki, w szczególności, że jej długoterminową ambicją spółki jest zajęcie pozycji w pierwszej trójce na wszystkich rynkach na których działa. Na koniec analizy geograficznej dwa słowa na temat pozycji pozostałe. W tym koszyku znajdują się sprzedaż w takich krajach jak: Bułgaria, Słowenia, Chorwacja, Serbia czy kraje nadbałtyckie. Nie mamy tutaj szczegółów, ale wzrost r/r o ponad 25 proc. w trzecim kwartale i w czwartym kwartale oraz podobna roczna dynamika musi cieszyć. Świadczy to najprawdopodobniej o tym, że spółka powoli, ale stabilnie realizuje swoją wizję rozwoju i obecności na rynkach Europy Środkowo-Wschodniej. Wiadomo, że spółka rozważała tutaj różne scenariusze mocniejszego zaistnienia na Bałkanach. Oczywiście obecnie zasadne jest pytanie o ewentualne przesunięcie czasowe ekspansji ze względu na koronowirusa. Spółka nie porywa się na trudne rynki starej Europy, gdzie zaistnieć bez mocnej marki będącej w świadomości konsumentów jest dość trudno. Ferro do tej pory niewątpliwie korzystało z dobrej koniunktury na rynku krajowym i w CEE, co przejawia się np. w rosnącej liczbie oddawanych mieszkań oraz jest z pewnością związane ze wzrostem dochodu rozporządzalnego per osoba. Warto jednak pamiętać, że nawet istotniejszy jest dla GK Ferro rynek wtórny – remontowy. On z kolei jest mniej podatny na zmiany w koniunkturze związane z liczbą nowo oddawanych mieszkań. Kwartał temu pisałem o tym, że „Oczywiście trzeba pamiętać, że gdyby przyszła prawdziwa recesja, to również najprawdopodobniej rynek remontowy zostanie nią naznaczony.:. Niestety recesja właśnie nadchodzi i zapewne również zobaczymy jej wpływ w wynikach spółki. Do ryzyk związanych z pandemią jednak jeszcze powrócę na końcu analizy. Spółka niestety pomieszała klasyfikację segmentów w ostatnim kwartale 2019 roku. Co prawda przekształciła dane porównywalne, ale tylko rocznie, więc w chwili obecnej analiza segmentów po kwartałach mija się z celem.