180

Dołączył: 2020-08-12

Wpisów: 1 444

Wysłane:

8 czerwca 2023 07:53:36

przy kursie: 74,60 zł

Czy ja wiem czy cena taka niska. Niezbyt odbiega od rynkowej z ostatniego okresu. To już chyba większym problemem dla Tarnowskich Azotów jest pozbycie się jednego z najlepszych zakładów w grupie i przekazanie go do bądź co bądź konkurencji. Która zwarzywszy na to, że Orlen ma również PGNiG będzie dysponowała "własnym" gazem. Ogólnie faktycznie śmierdzi tu politykom i zastanawiam się, czy ktoś tam na górze z jakiś powodów nie postanowił położyć kreski na Tarnowskich Azotach w imię rozbudowywania orlenowskiego molocha.

No i jeszcze jedna kwestia. Puławy połączono z Tarnowem w 2012 aby chronić ten ostatni przed wrogim przejęciem przez rosyjski Acron. Czy w obecnej sytuacji to zagrożenie nie wróci w przyszłości? Pytam na serio, bo średnio orientuję się jaka jest logika prawna wyzwań.

Edytowany: 8 czerwca 2023 07:54

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

8 czerwca 2023 12:34:08

przy kursie: 74,60 zł

To jest niska cena jak za całość biznesu. Cena rynkowa czasami ma się nijak przy cenie transakcyjnej na pakiecie kontrolnym. Popatrz co obajtek zrobił w bilansie po przejęciu Energii :)) mali akcjonariusze którzy czekają na walkę stoją w blokach i czekają aż ich Daniel wyciśnie, wtedy pójdą do sadu po cenę godziwą.

Obajtek bierze Puławy na małym długu, rentowność szybko poprawi i powie, że to dzięki niemu.

Edytowany: 8 czerwca 2023 12:35

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

30 września 2023 15:00:50

przy kursie: 70,60 zł

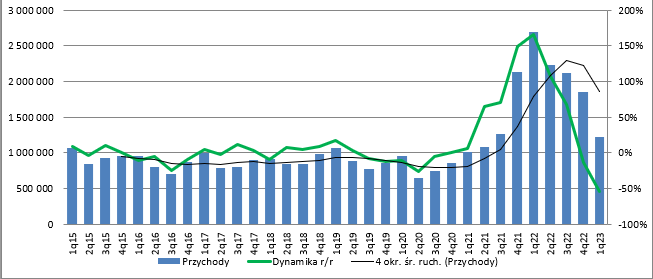

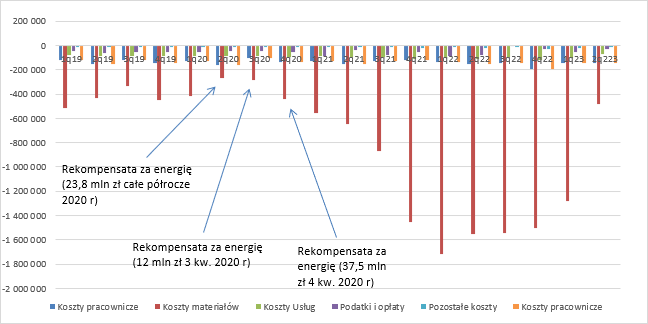

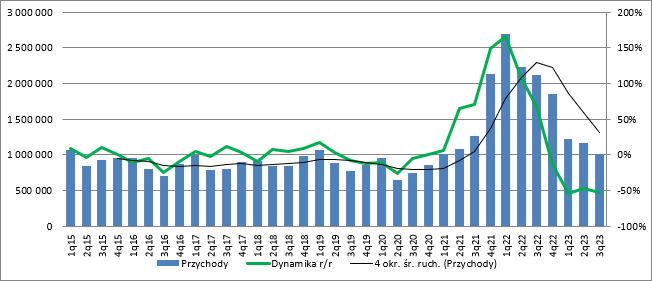

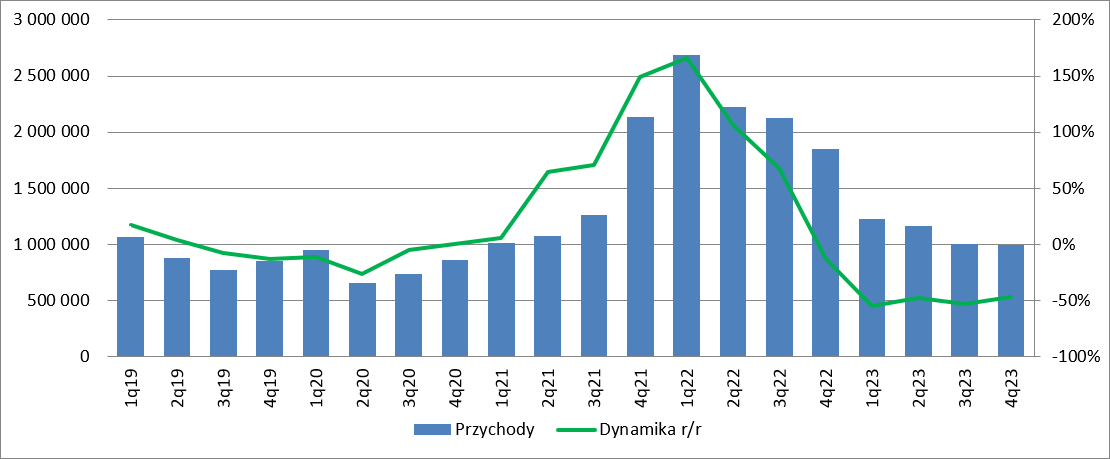

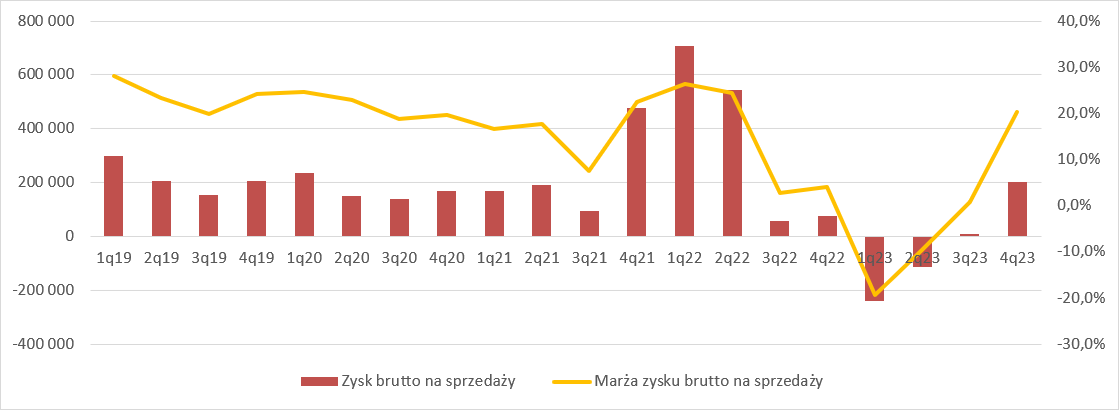

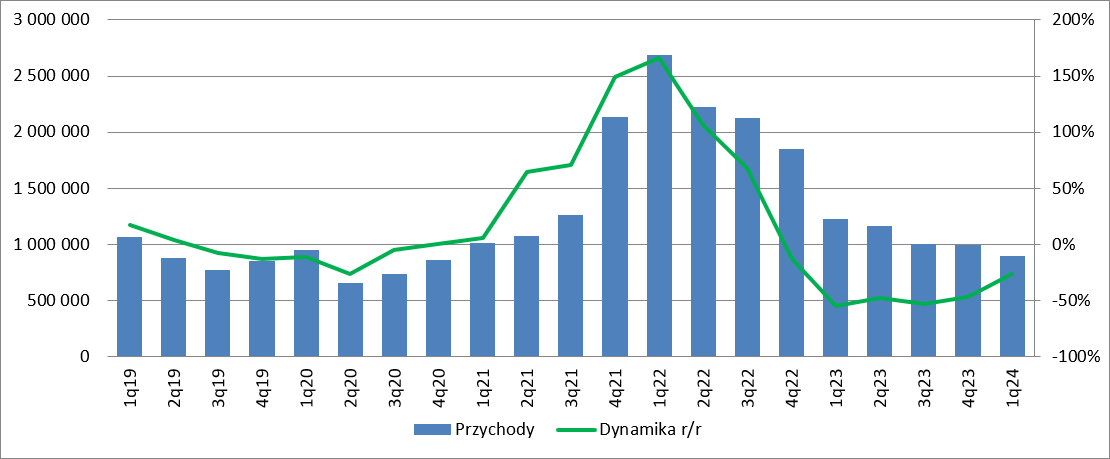

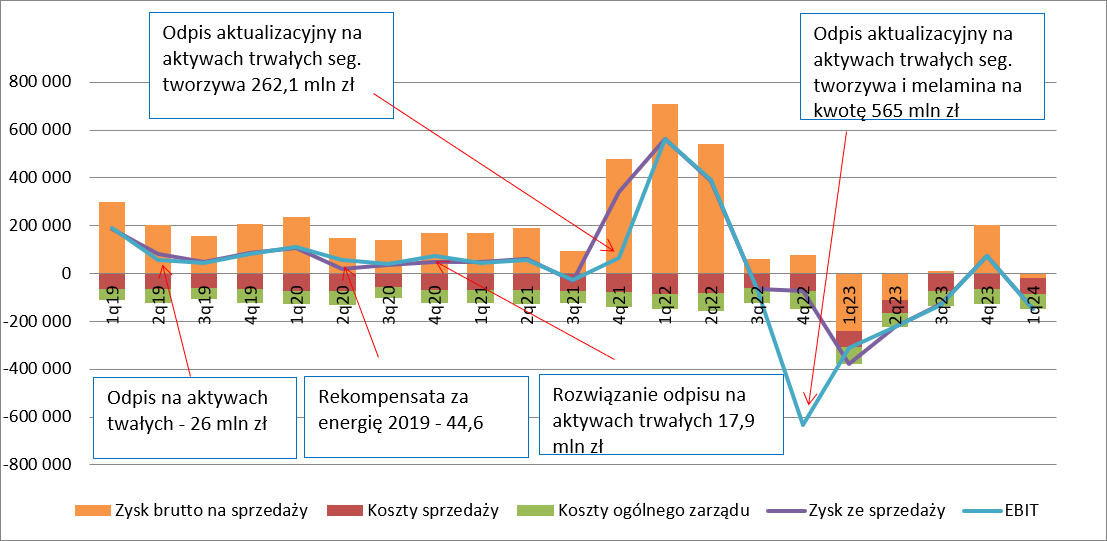

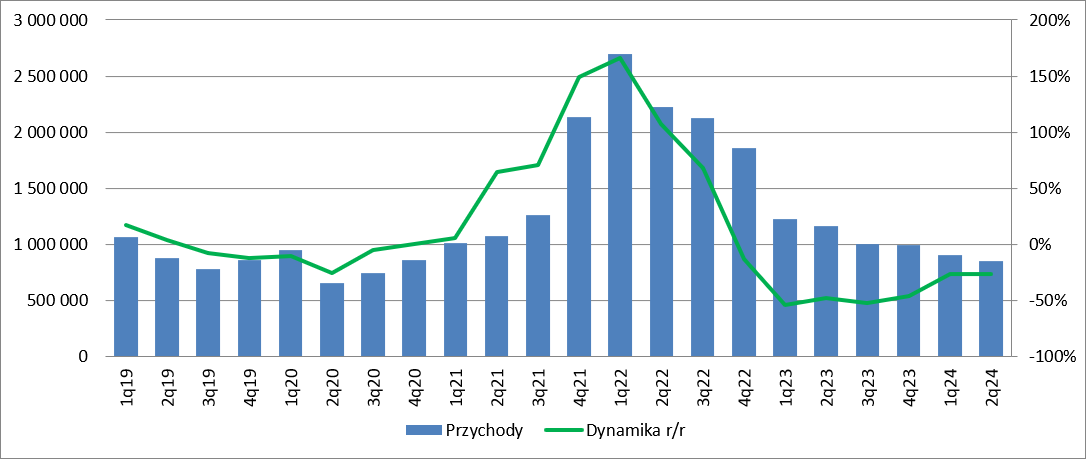

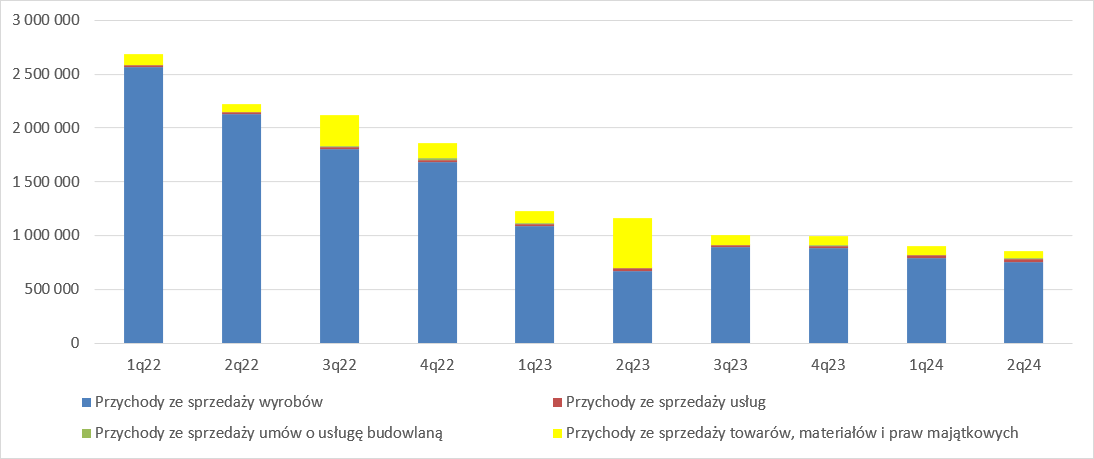

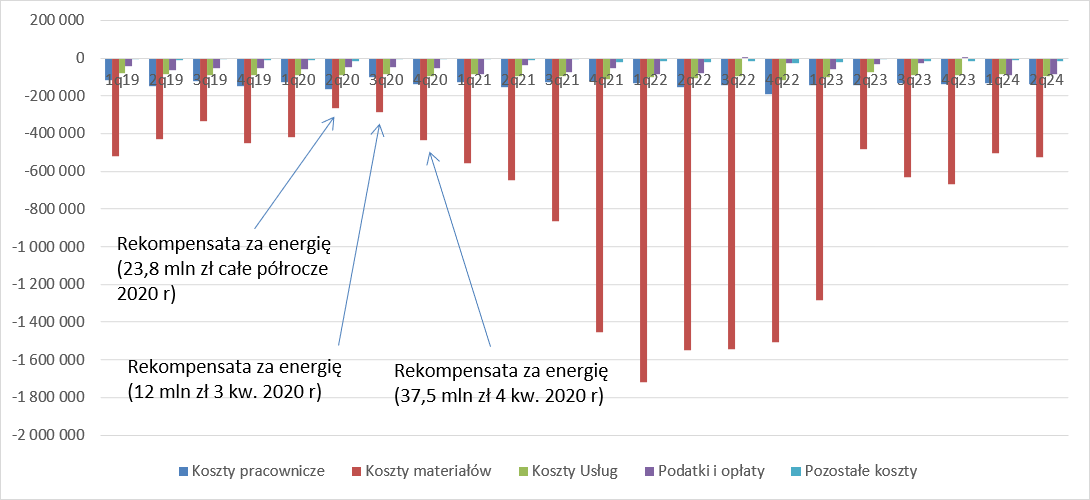

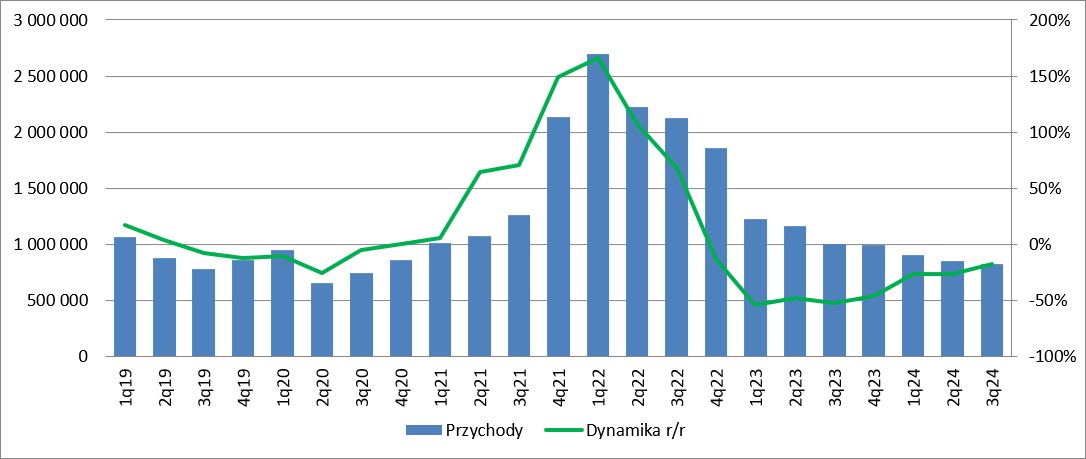

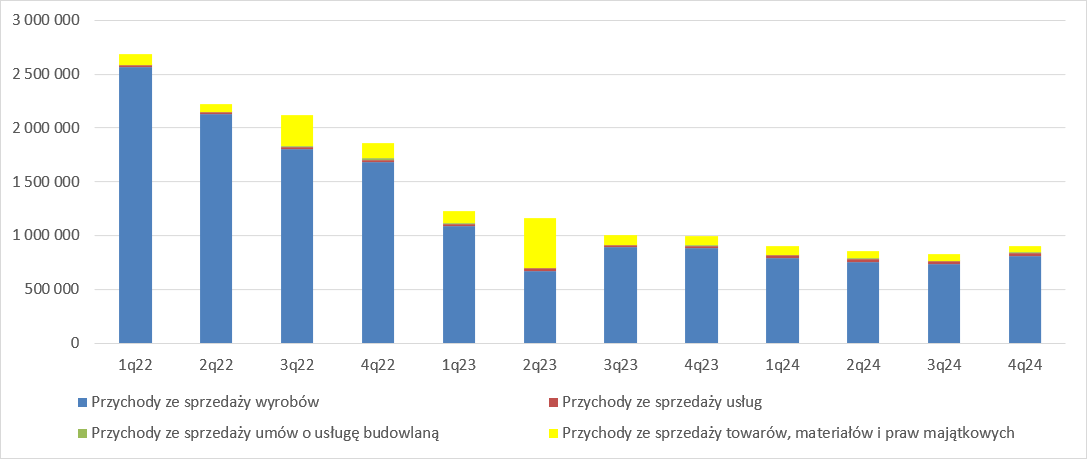

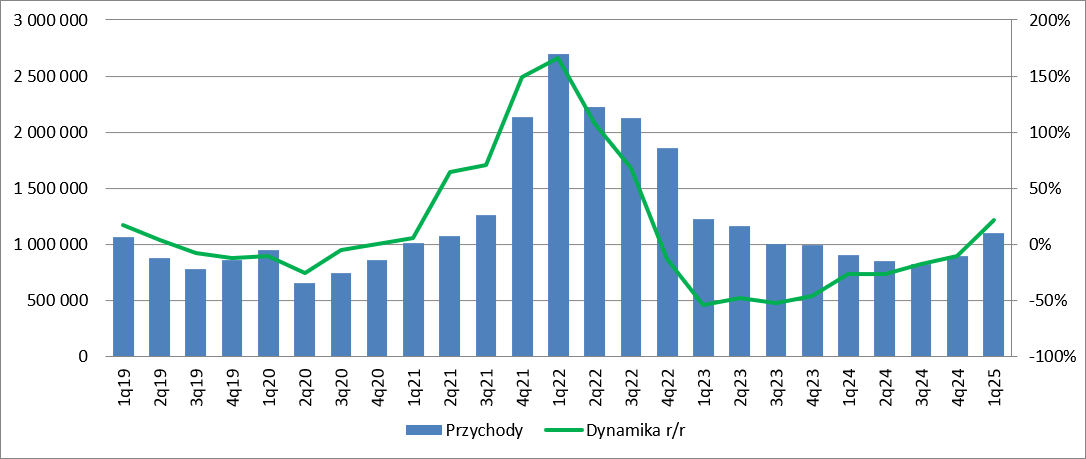

Pod presją cen – omówienie sprawozdania finansowego Pulawy po II kw. 2023 r.Sytuacja w sektorze nawozów od miesięcy pozostawiała wiele do życzenia, o czym świadczą miesięczne raporty o danych produkcyjnych. Jeśli do tego dodać dane płynące z rynku o cenach to mamy przepis na straty. Przychody spółki wyniosły w II kw. 1,17 mld zł i były o 48 proc. niższe r/r. i 5 proc. niższe kw/kw. Spadku w ujęciu nominalnym wyniosły odpowiednio 1,06 mld zł i 63 mln zł. Teoretycznie można powiedzieć, że w porównaniu do poprzedniego kwartału wszystko wygląda „zgodnie z planem”, bo spadek wpisał się w sezonowość biznesu (największe przychody w I kw. roku).

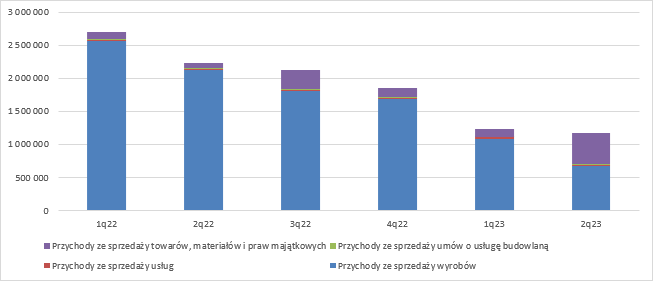

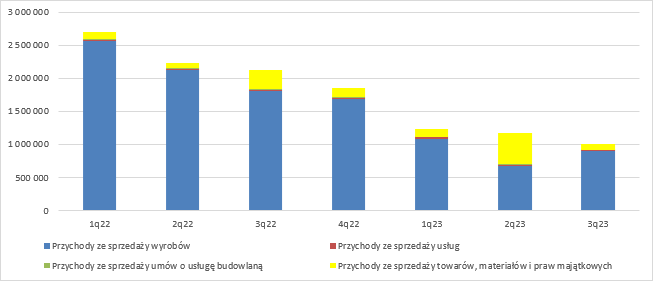

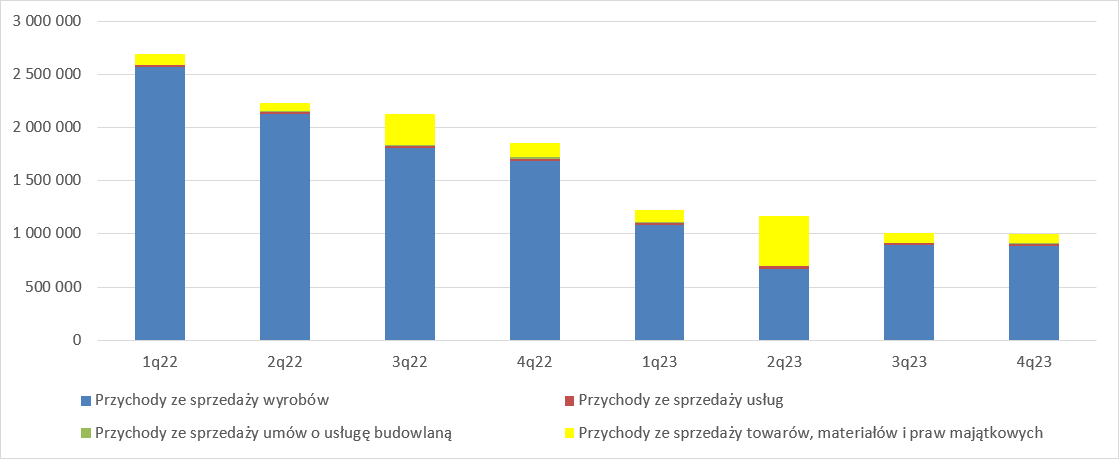

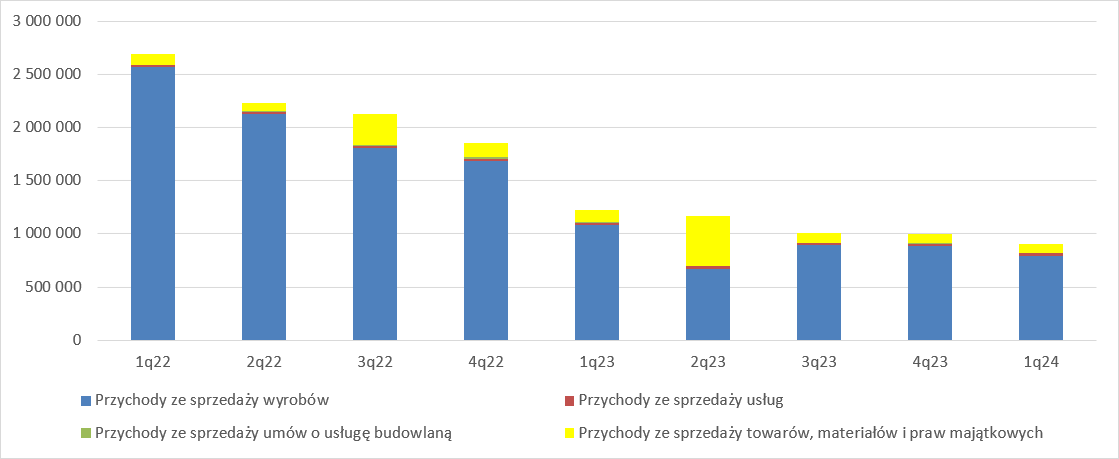

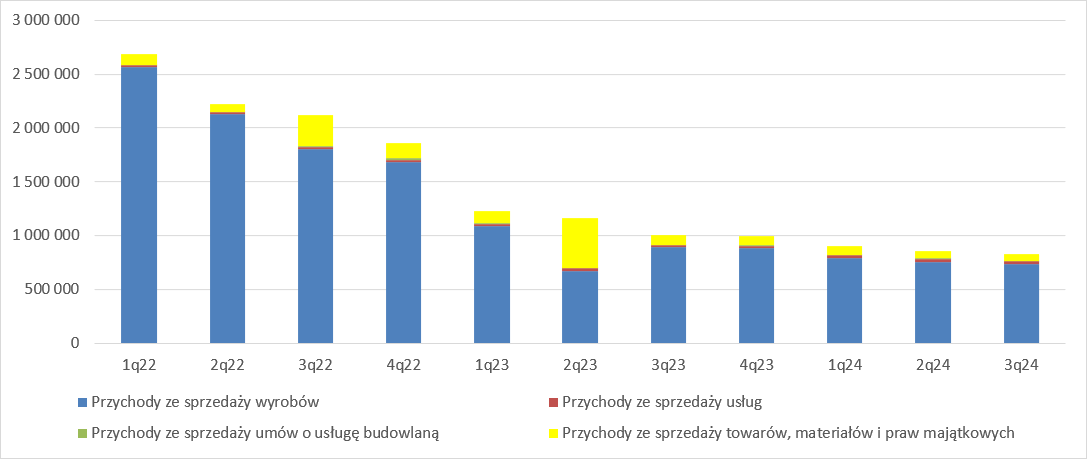

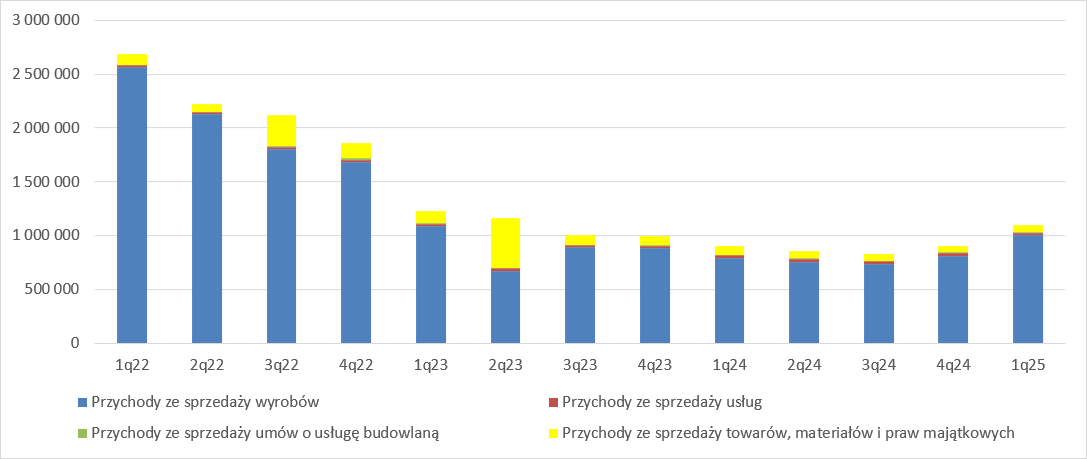

kliknij, aby powiększyćPrawdziwą i niestety gorszą sytuację pokazuje jednak rozbicie przychodów na sprzedaż produktów, towarów i usług. Przychody ze sprzedaży produktów wyniosły tylko 673 mln zł i były o 68 proc. (1,45 mld zł) niższe r/r i 38 proc. (411 mln zł) niższe kw. Usługi (w tym budowlane) nie są znaczące dla obrazu, ale dynamikę sprzedaży wyciągnął segment towarów – sprzedaż wyniosła 468 mln zł i była o 522 proc. (392 mln zł) wyższa r/r i 305 proc. (352 mln zł) wyższa kw/kw. Trzeba w tym miejscu dodać, że w sprawozdaniu spółki ta pozycja nazywa się dokładnie „Przychody ze sprzedaży towarów, materiałów i praw majątkowych” i to właśnie ten ostatni człon zdecydował o sprzedaży. W sprawozdaniu czytamy, że: Cytat:Znaczny wzrost przychodów ze sprzedaży towarów, materiałów i praw majątkowych związany jest ze sprzedażą przez GA PUŁAWY pozostałych po realizacji obowiązku umorzenia praw do emisji CO2 za 2022 rok, nadwyżek tych praw. Spółka sprzedała łącznie 938 478 jednostek uprawnień do emisji CO2, uzyskując przychód ze sprzedaży w wysokości 80,8 miliona EUR (360,2 miliona złotych). Spółka pracuje z niskim wykorzystaniem mocy produkcyjnych, dzięki czemu emituje mniej Co2, a tym samym będzie zobowiązana do umorzenia mniejszej liczby uprawnień. Nadwyżkę mogła oczywiście zostawić w bilansie na przyszłe lata, ale najwyraźniej uznała, że ceny są wysokie i lepiej będzie te uprawnienia sprzedać. Czy ta decyzja była słuszna, będzie można dopiero powiedzieć za jakiś czas, natomiast obecne korzyści z tej transakcji są niewątpliwe – spółka odzyskała gotówkę i nie musi korzystać w takim stopniu z drogiego finansowania zewnętrznego.

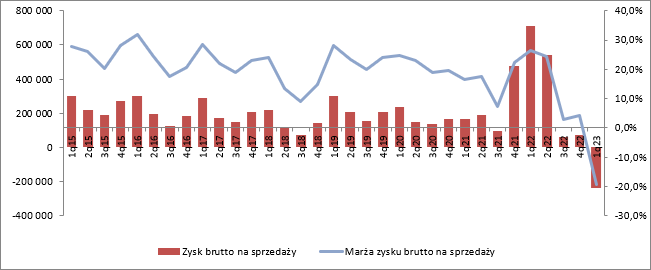

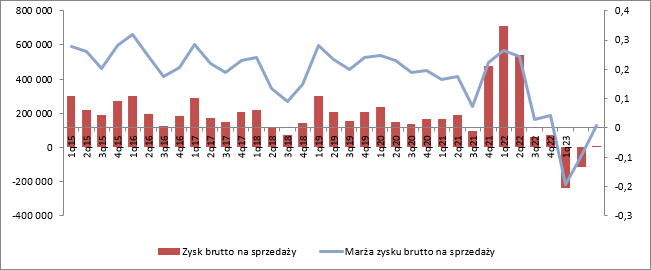

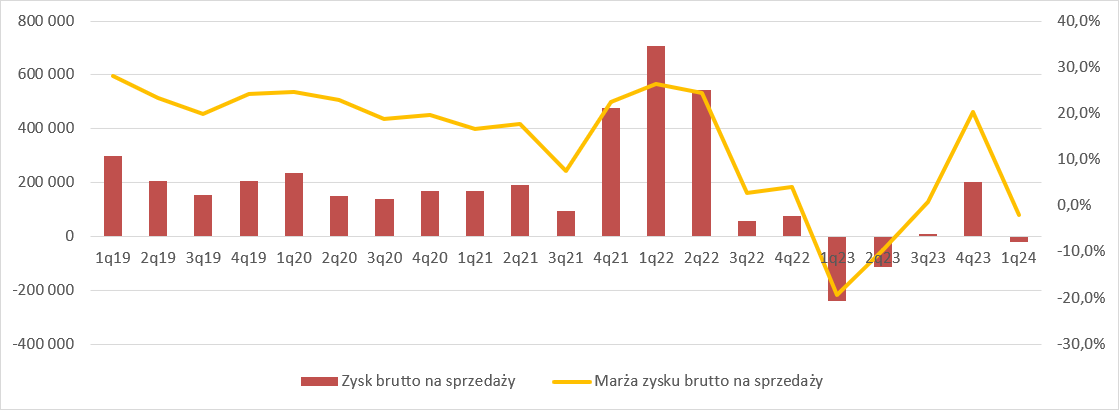

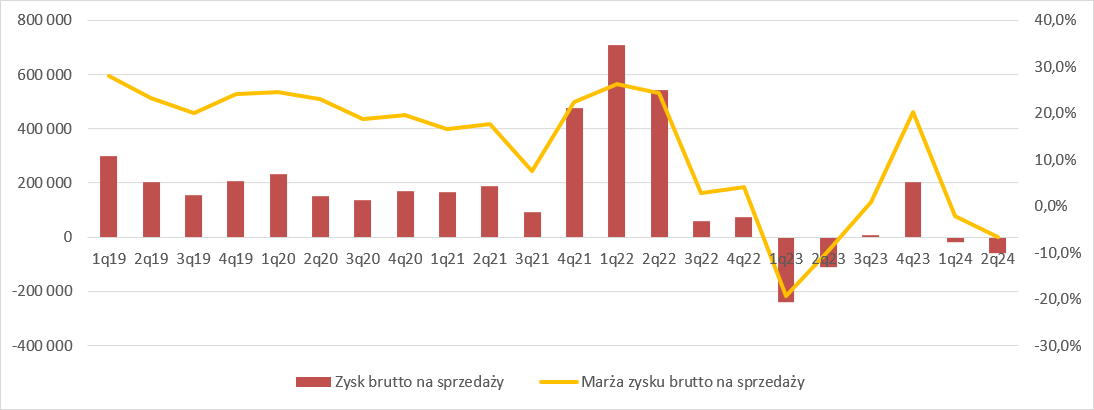

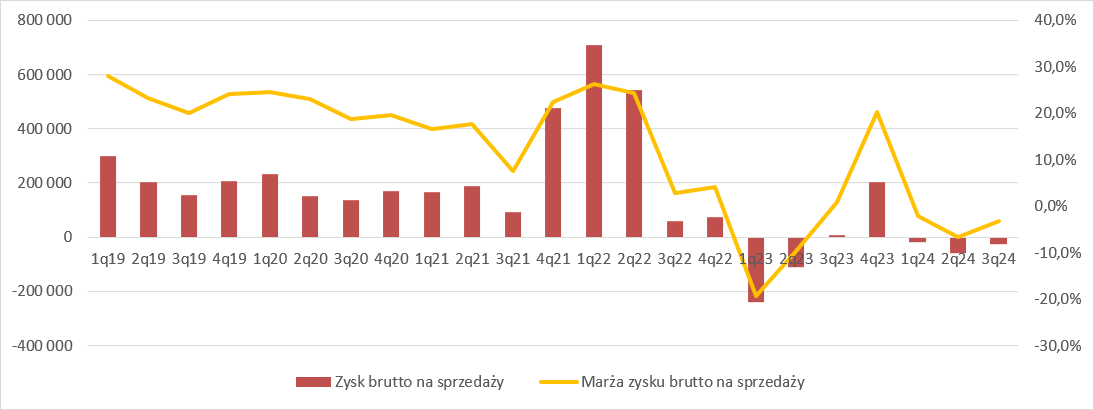

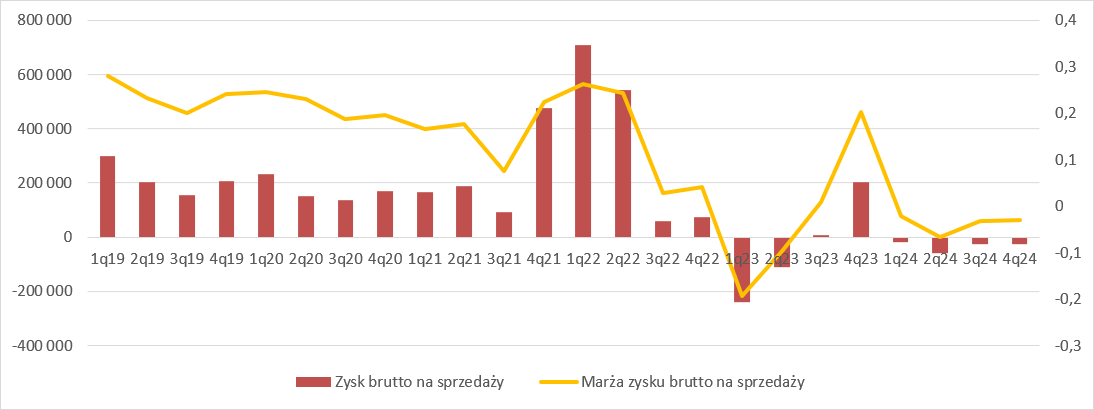

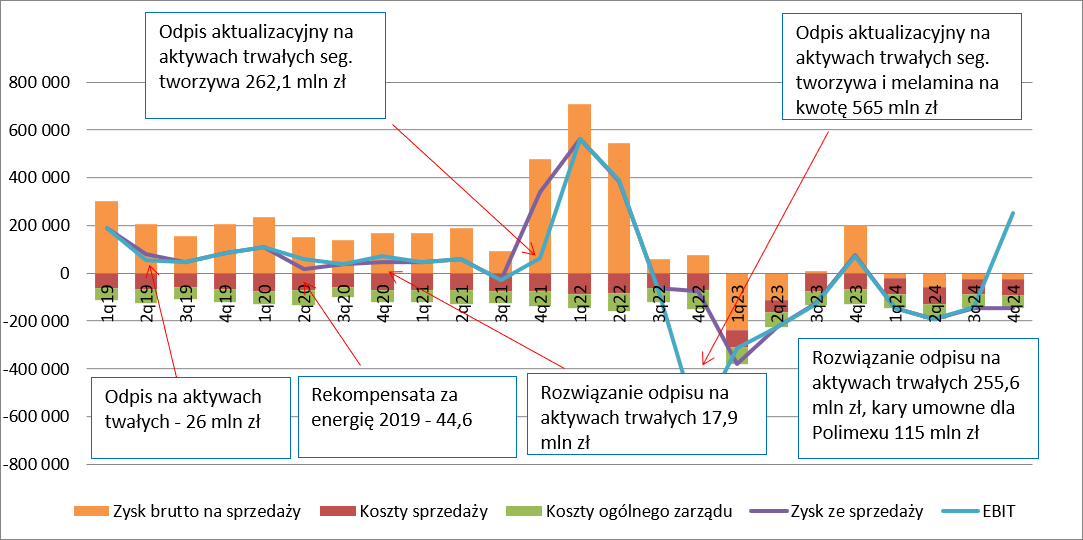

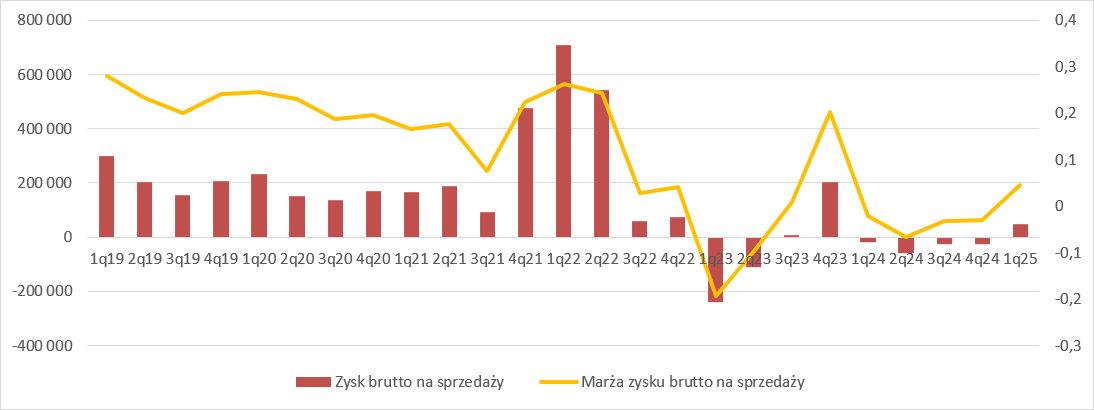

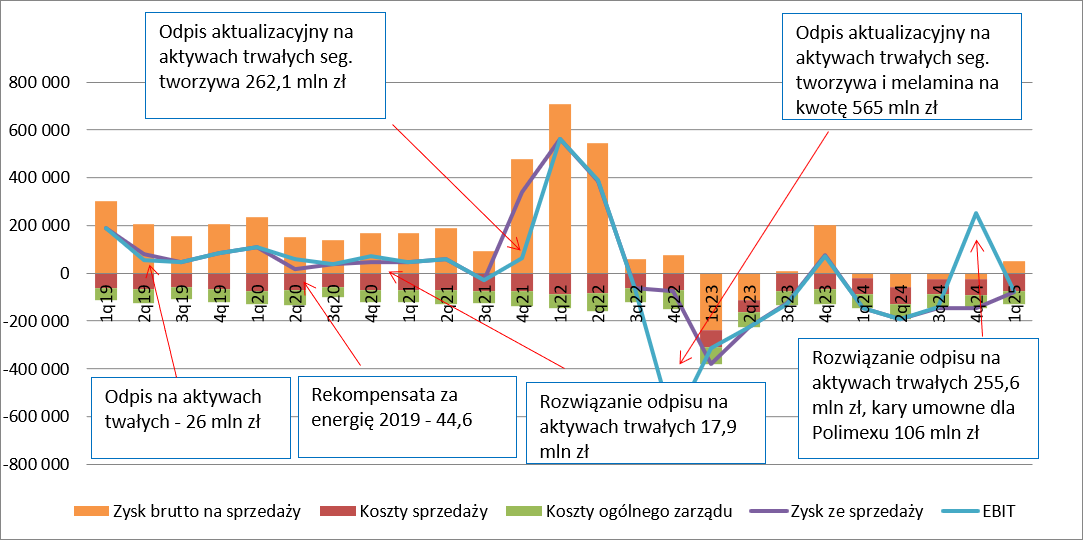

kliknij, aby powiększyćJuż na poziomie zysku brutto na sprzedaży spółka raportuje stratę – 111 mln zł wobec 238 mln zł straty kwartał wcześniej i 543 mln zł zysku przed rokiem. Może się wydawać, że sytuacja poprawiła się względem poprzedniego kwartału, ale to obraz złudny. Segment energetyki, gdzie ujęto sprzedaż uprawnień do Co2 miał marżę brutto na sprzedaży w wysokości 165 mln zł, a zatem „normalna” działalność przyniosła stratę ponad 270 mln zł. Warto w tym miejscu wspomnieć, że sytuacja rynkowa jest na tyle zła, że spółka musiała utworzyć kolejne odpisy na zapasach (te obciążają koszt własny i zysk brutto na sprzedaży) – dokładnie na kwotę 112 mln zł netto (kwartał wcześniej 149 mln zł).

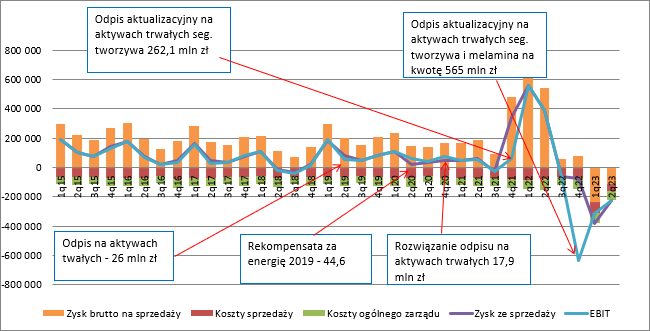

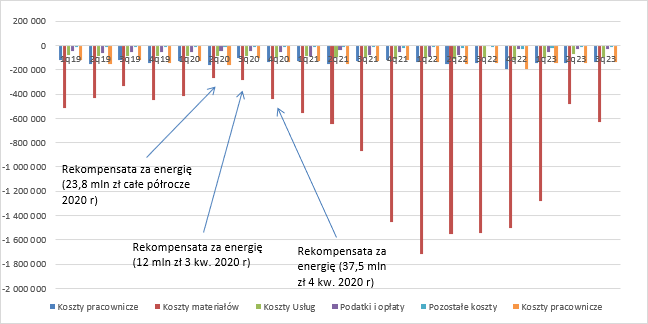

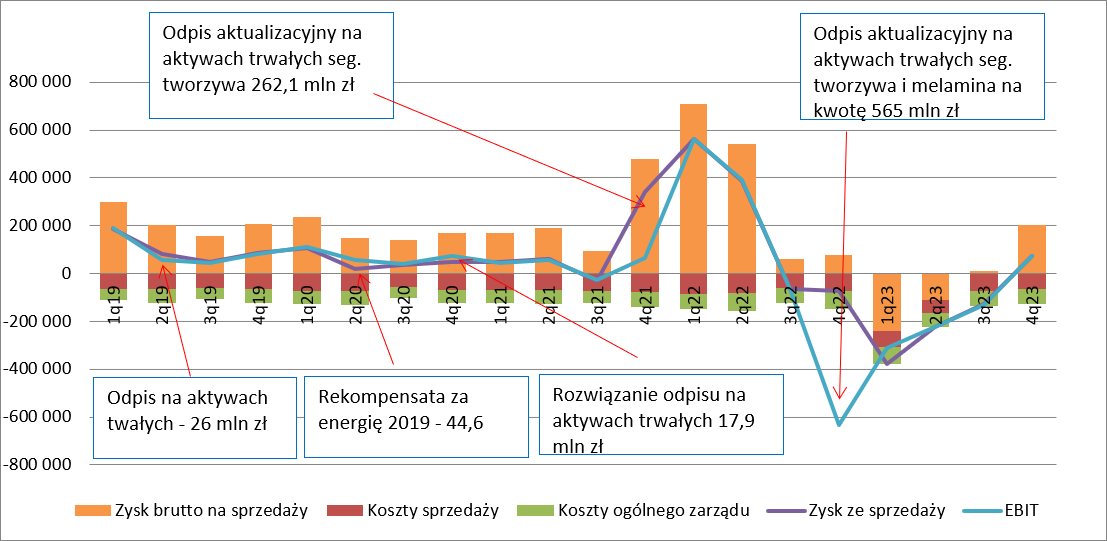

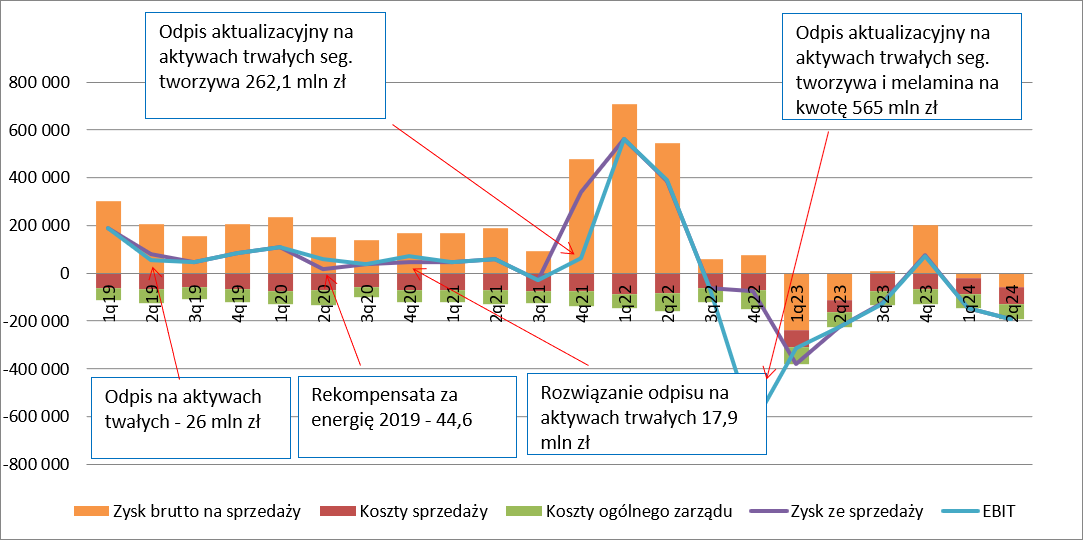

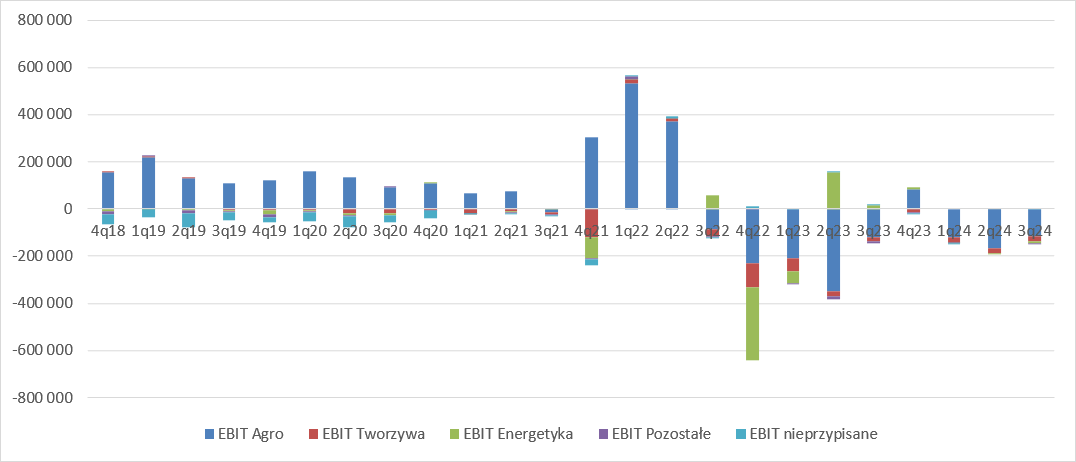

kliknij, aby powiększyćKoszty sprzedaży wyniosły w II kw. 52 mln zł i były o 29 mln zł (36 proc.) niższe r/r i 16,5 mln zł (24 proc.) niższe kw/kw. Niby obniżka kosztów powinna cieszyć, ale spółka najprawdopodobniej znacznie bardziej niż wskazuje na to spadek kosztów sprzedaży zeszła z wolumenami sprzedaży. Niestety nie mamy wprost ujawnionych danych operacyjnych, ale wskazówką jest obniżka produkcji. Koszty ogólnego zarządu wyniosły w II kw. 61 mln zł i były o 13,8 mln zł (19 proc.) niższe r/r i 11,3 mln zł (16 proc.) niższe kw/kw. Korelacja sprzedaży i kosztów zarządu nie jest oczywista, wiec spółce należy się pochwała za redukcję. W efekcie straty na poziomie brutto, spółka na sprzedaży poniosła stratę 224 mln zł i stratę EBIT 225 mln zł. Jak widać powyżej, linia pozostałej działalności nie wniosła wiele do obrazu, ale salda przychodów i kosztów są zauważalne – mamy z jednej strony przychody z tytułu odszkodowań z drugiej odpisy na należności.

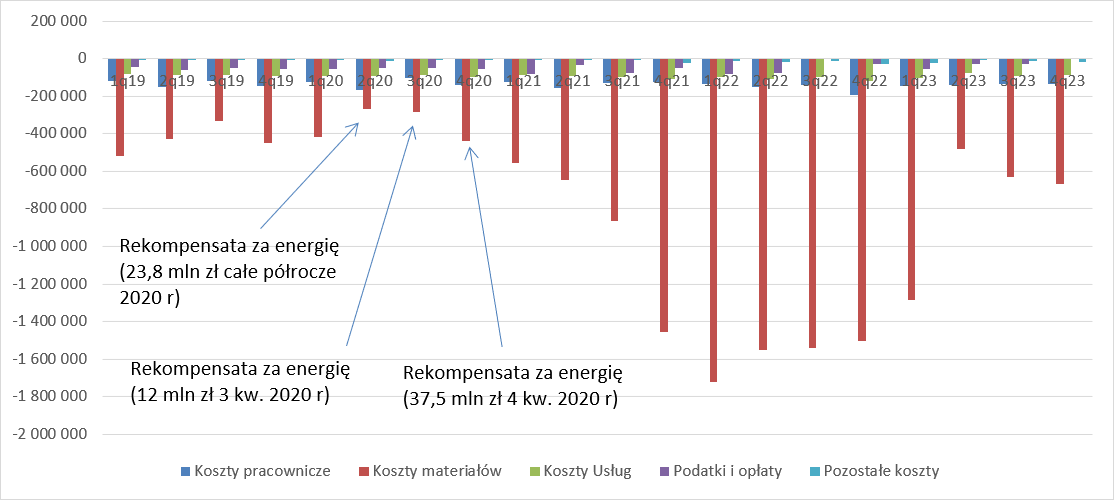

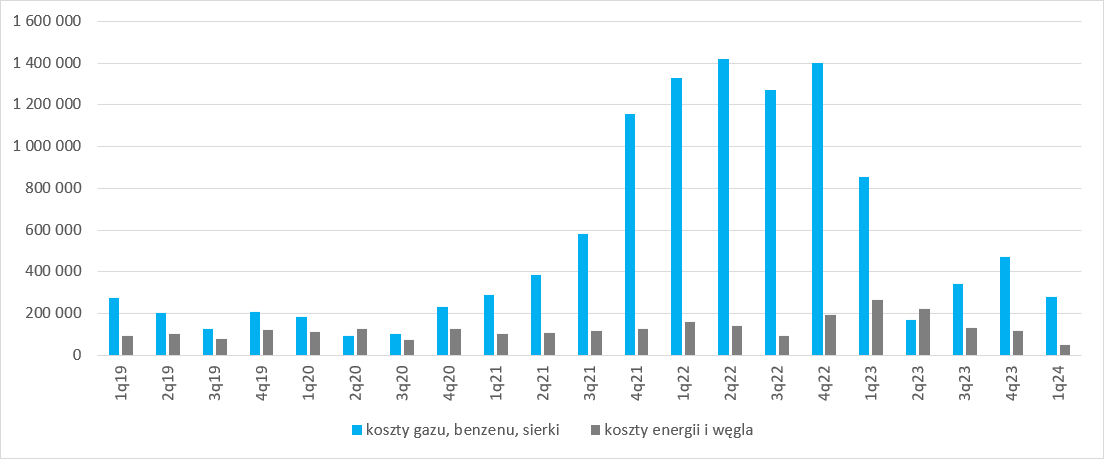

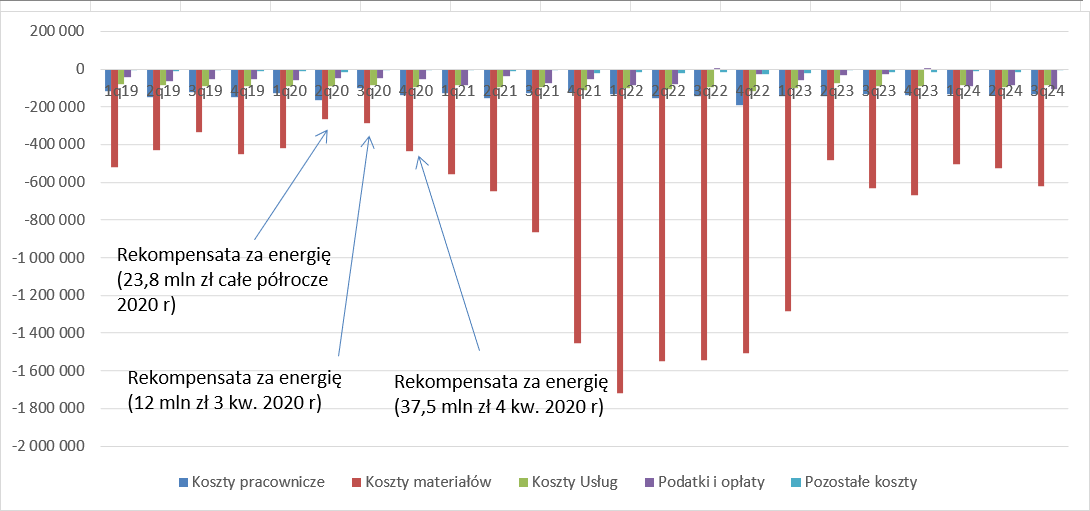

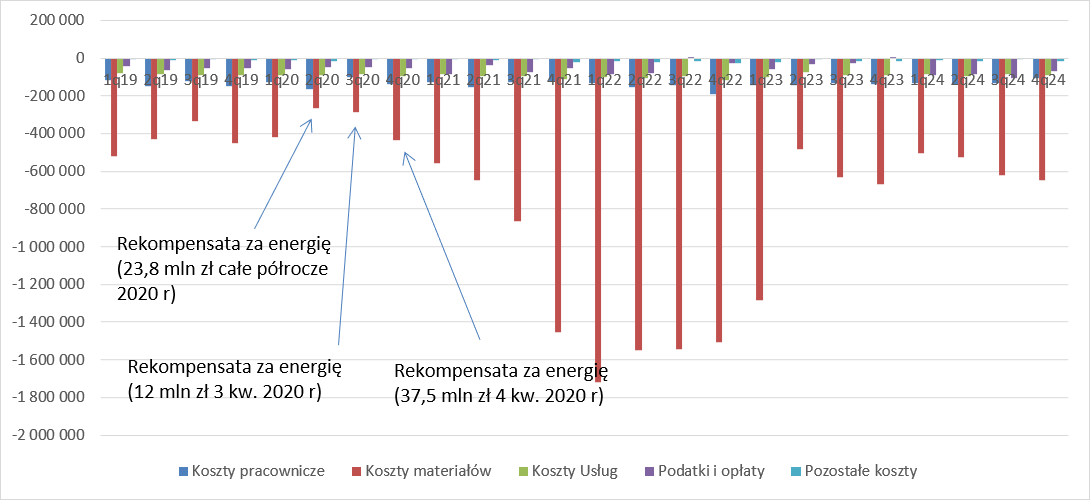

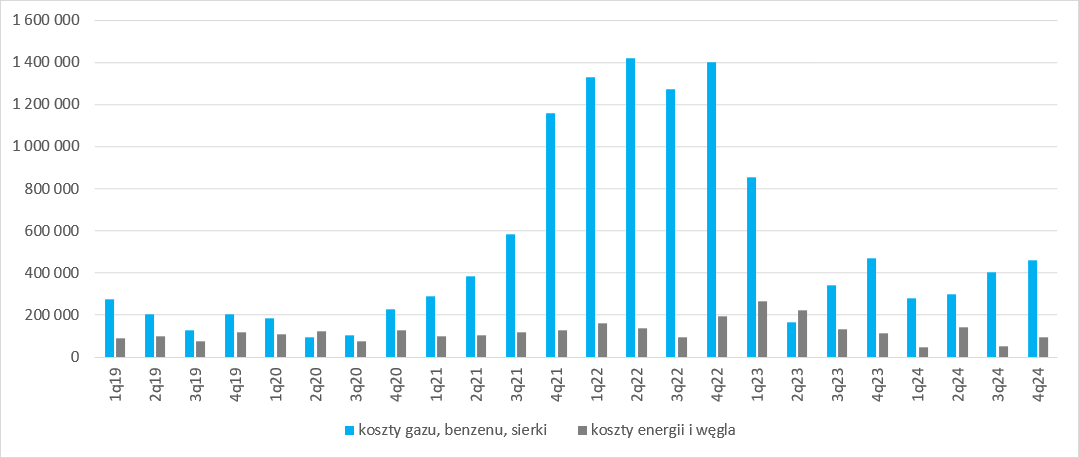

kliknij, aby powiększyćKoszty finansowe (głównie odsetki od faktoringu) zabrały ok. 30 mln zł, wobec czego strata na poziomie zysku brutto wyniosła 255 mln zł (65 mln zł niższa niż w poprzednim kwartale), natomiast strata netto 246 mln zł (35 mln zł niższa niż w poprzednim kwartale). Oczywiście na zmniejszenie straty podstawowy wpływ miała transakcja na prawach do emisji. Źródłem słabych wyników jest strata już na poziomie zysku brutto na sprzedaży, a ta wynika z relacji przychów i kosztu własnego sprzedaży. Zmianę tego ostatniego można próbować tłumaczyć na bazie kosztów rodzajowych. Koszty pracownicze wyniosły 142 mln zł i były o 11 mln zł (7 proc.) niższe r/r i 1 mln zł (1 proc.) niższe kw/kw. Widać pewne oszczędności, ale ich rozmiar jak na obecną sytuację nie jest odpowiedni, choć jasnym jest, że silną stroną w Państwowych spółkach są związki zawodowe. Koszty usług obcych spadły o 32 proc. r/r i 28 proc. kw/kw. To głównie efekt niższych wolumenów sprzedaży. Koszty podatków i opłat były niższe o 48 mln zł (62 proc.) r/r i 28 mln zł (49 proc.) kw/kw, co jest wynikiem niższej produkcji, niższych wolumenów emisji i w końcu niższych rezerw związanych pod umorzenie uprawnień. Koszty surowców i materiałów wyniosły 483 mln zł i były o 1,07 mld zł (69 proc.) niższe r/r i 800 mln zł (62 proc.) niższe kw/kw. Spadek jest teoretycznie bardzo duży, ale jak napisałem wyżej, przychody ze sprzedaży produktów skurczyły się o 1,4 mld zł r/r i 411 mln zł kw/kw.

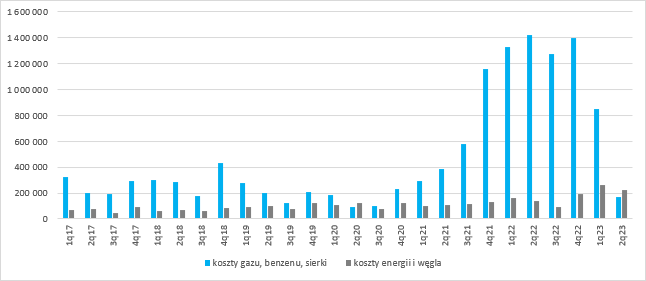

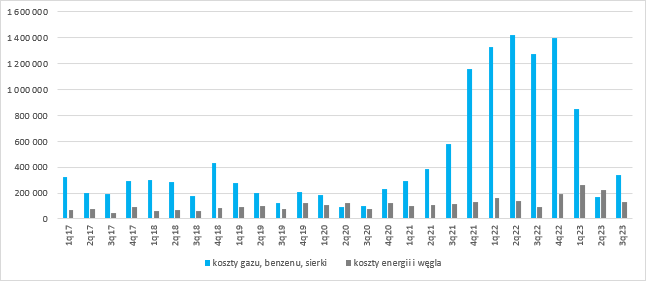

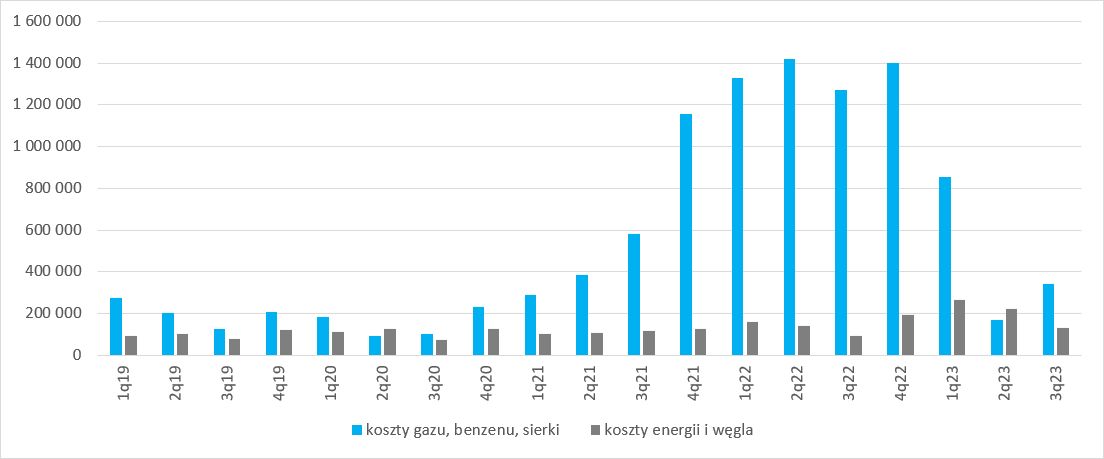

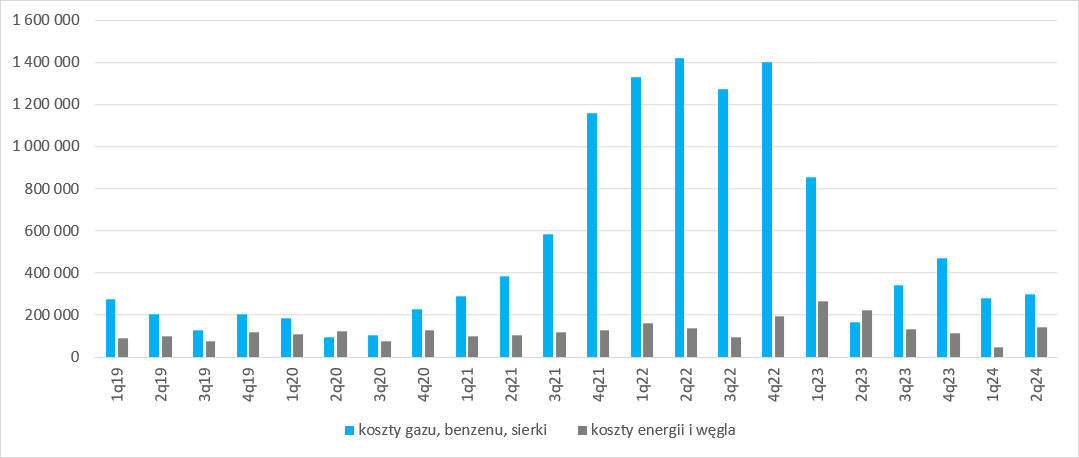

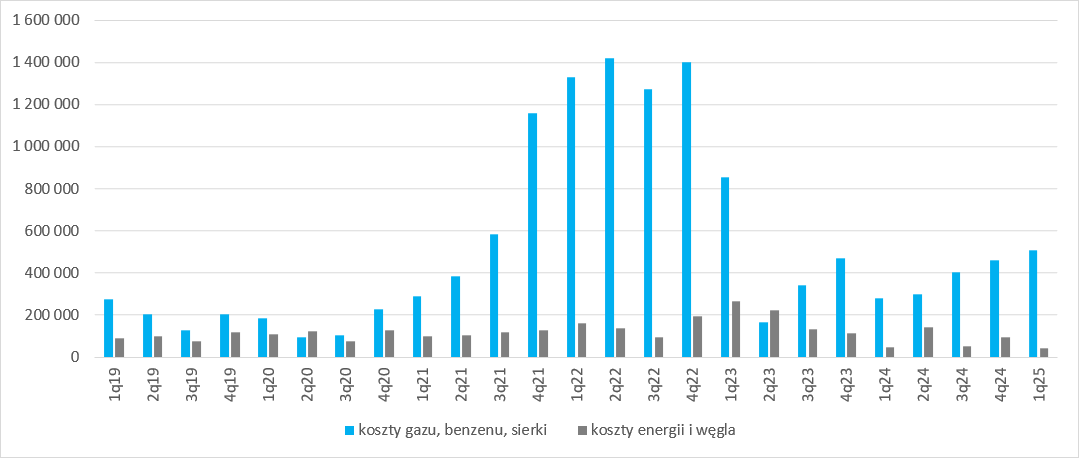

kliknij, aby powiększyćZ danych o transakcjach z podmiotami powiązanymi wynika, że koszty zakupu surowców od Orlenu były o 1,25 mld zł (88 proc.) niższe r/r, natomiast koszty surowców energetycznych i energii o 82 mln zł (52 proc.) wyższe. W relacji do poprzedniego kwartału to odpowiednio 685 mln zł i 41 mln zł spadku. Oczywiście wartości tych nie można przekładać bezpośrednio, bo część z tych zakupów (benzen, siarka, węgiel) mogą być przetrzymywane na zapasie, ale dostajemy pewien obraz sytuacji.

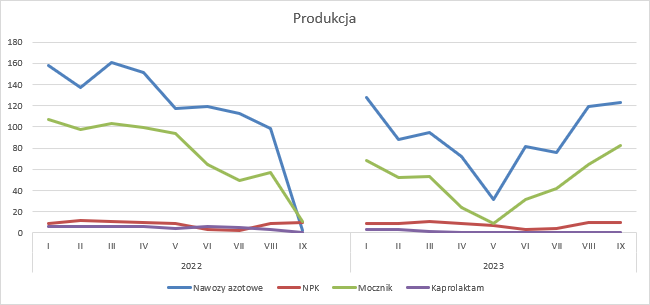

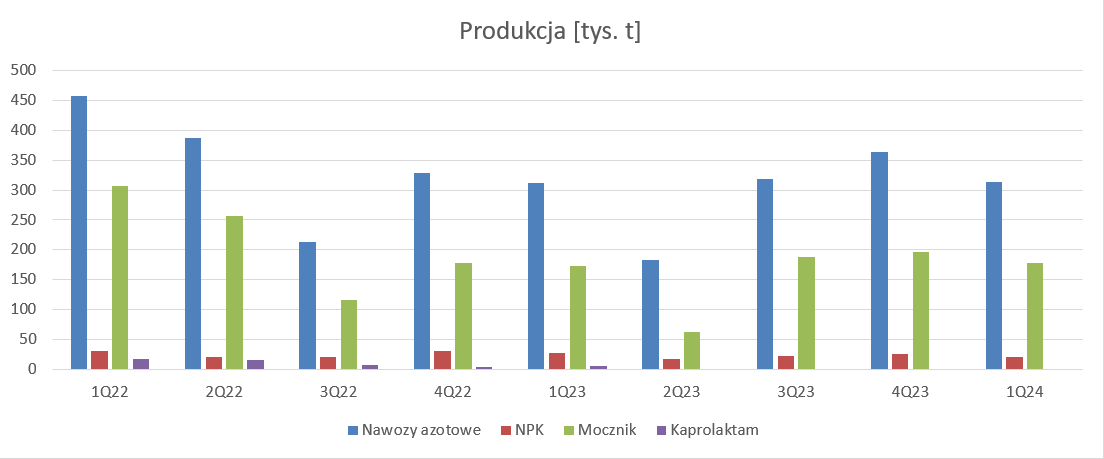

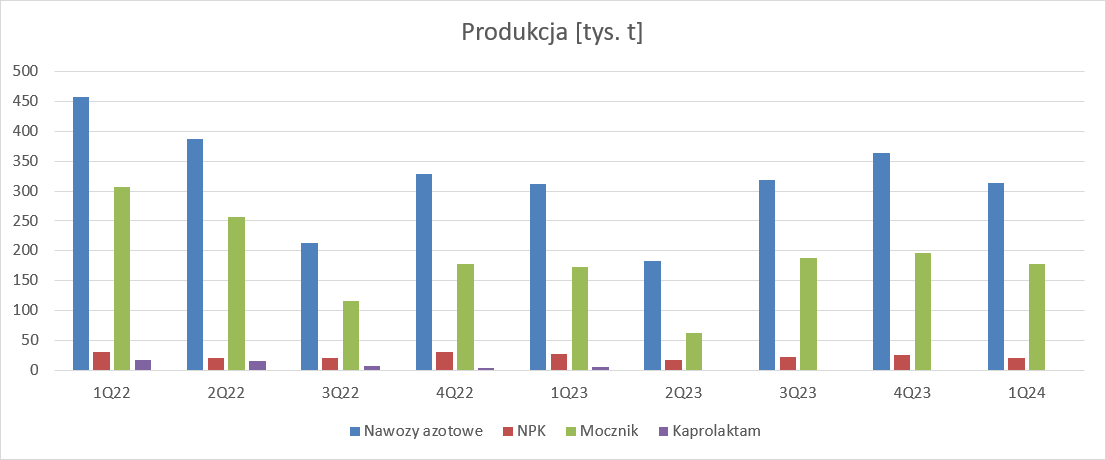

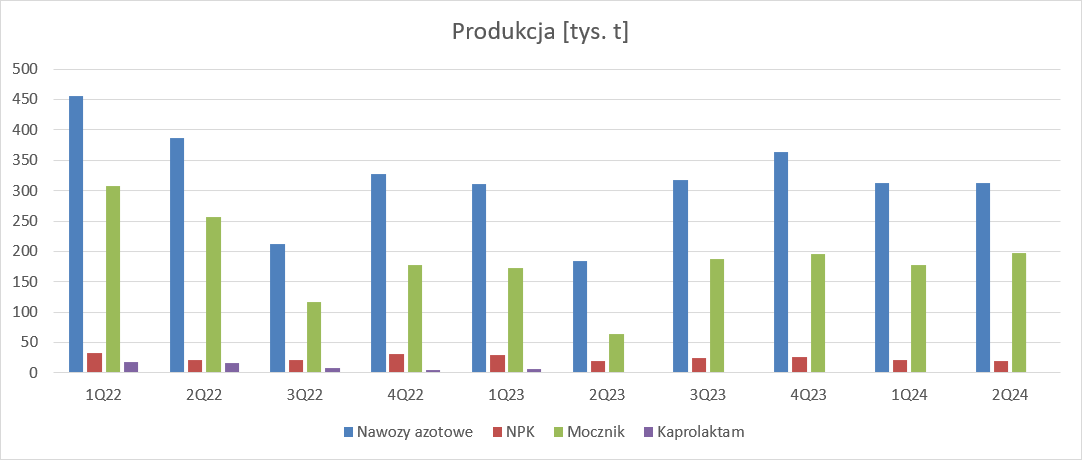

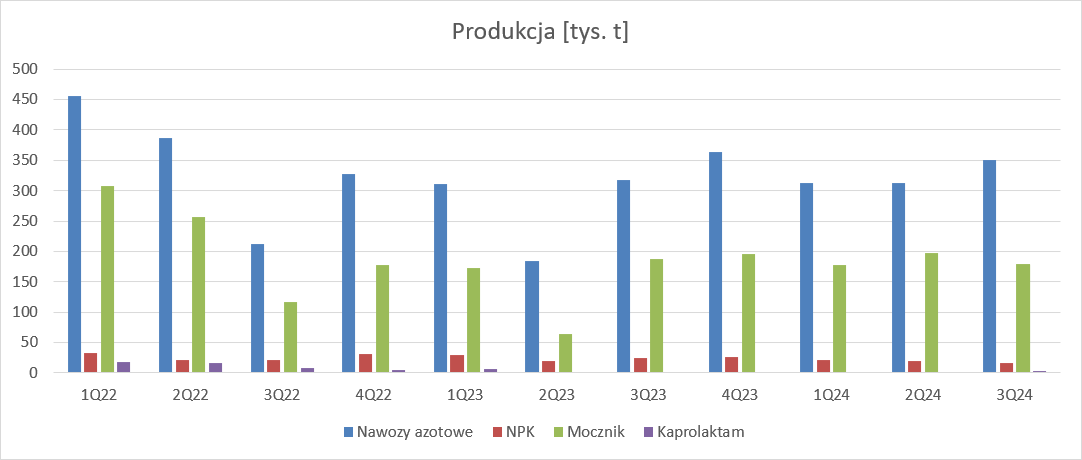

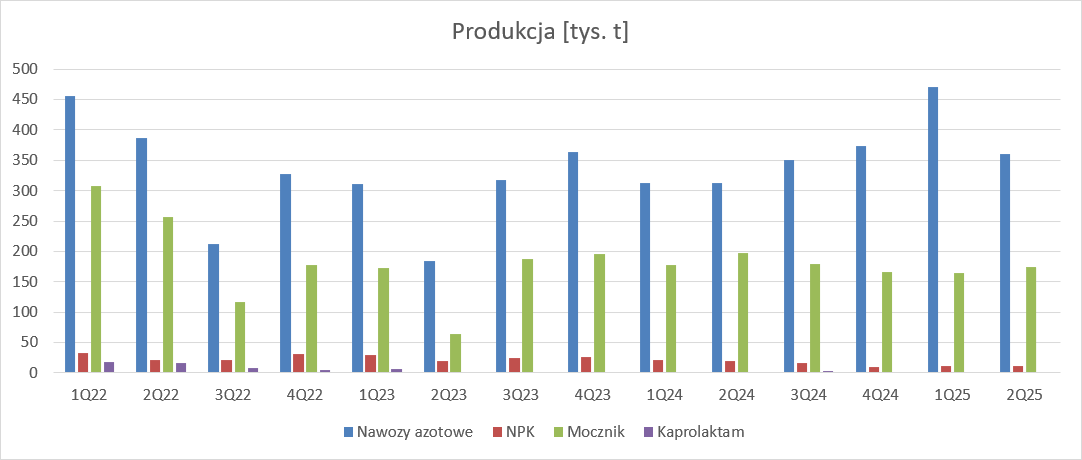

kliknij, aby powiększyćPodstawowym czynnikiem spadku kosztów energii i surowców są niższe wolumeny produkcji. Produkcja nawozów azotowych zmniejszyła się o 52 proc. r/r i 41 proc. kw/kw, przy czym trzeba pamiętać, że w biznesie spółki występuje sezonowość, więc porównania kw/kw mają ograniczoną interpretację. W przypadku nawozów wieloskładnikowych spadek r/r wyniósł 14 proc., dla amoniaku 75 proc., natomiast dla tworzyw nawet 100 proc. (spółka w II kw. nie produkowała kaprolaktamu). Łączny wolumen produkcji spadł o 61 proc. r/r.

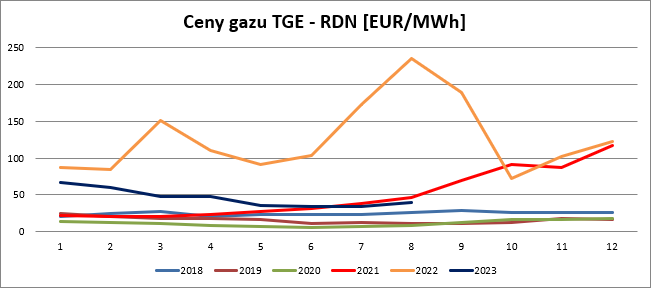

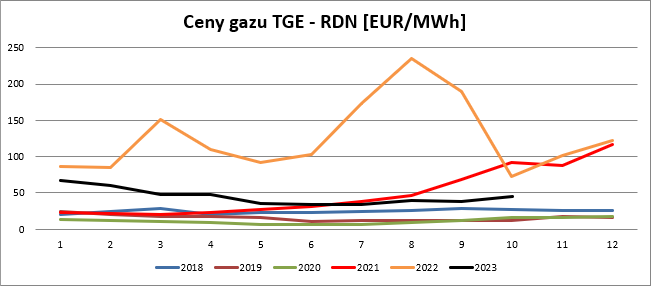

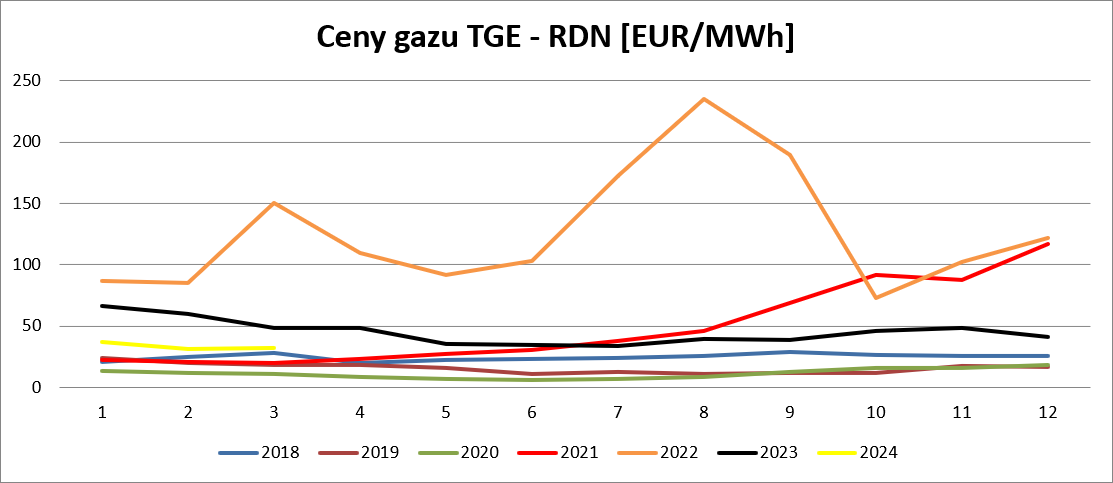

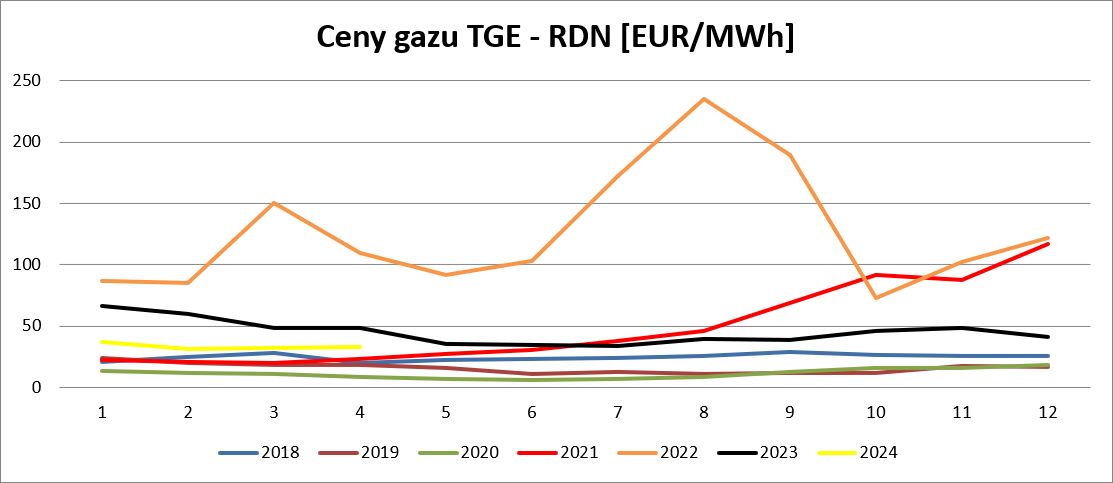

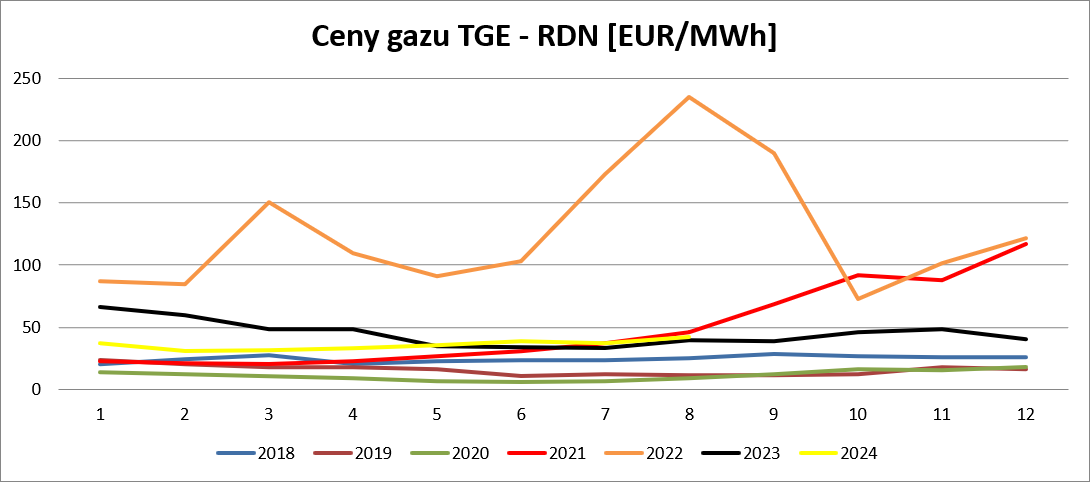

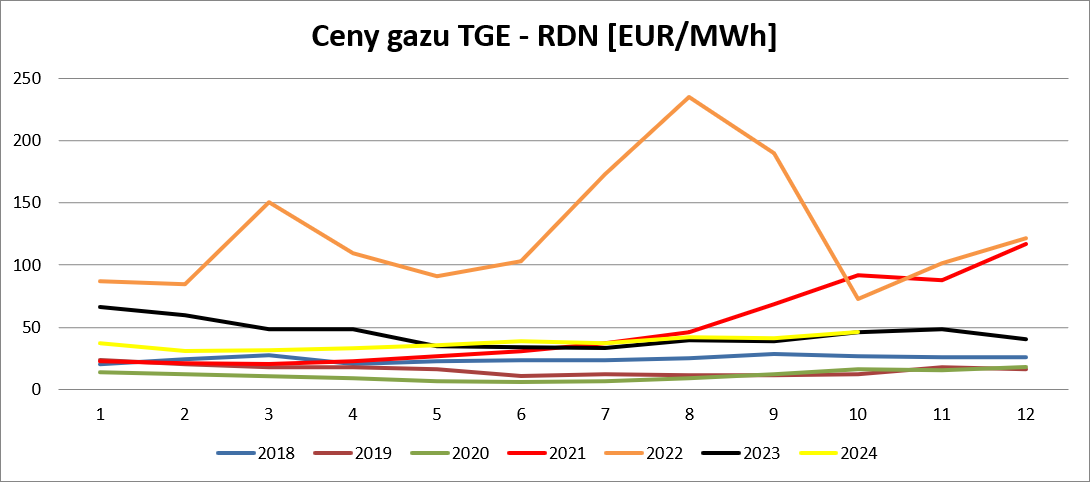

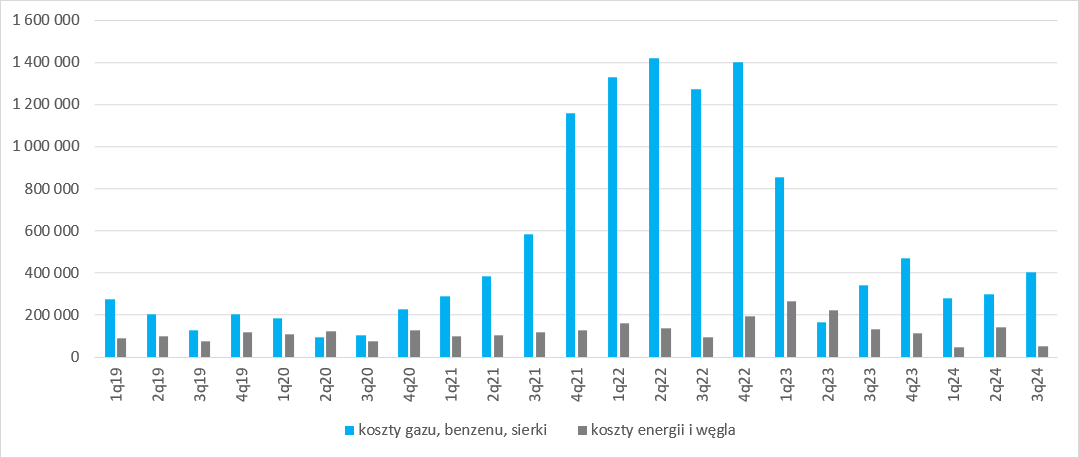

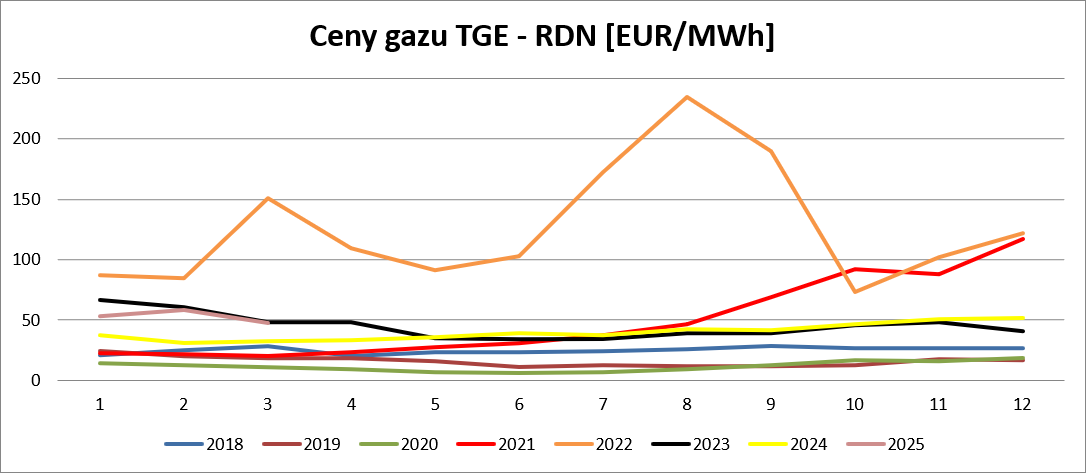

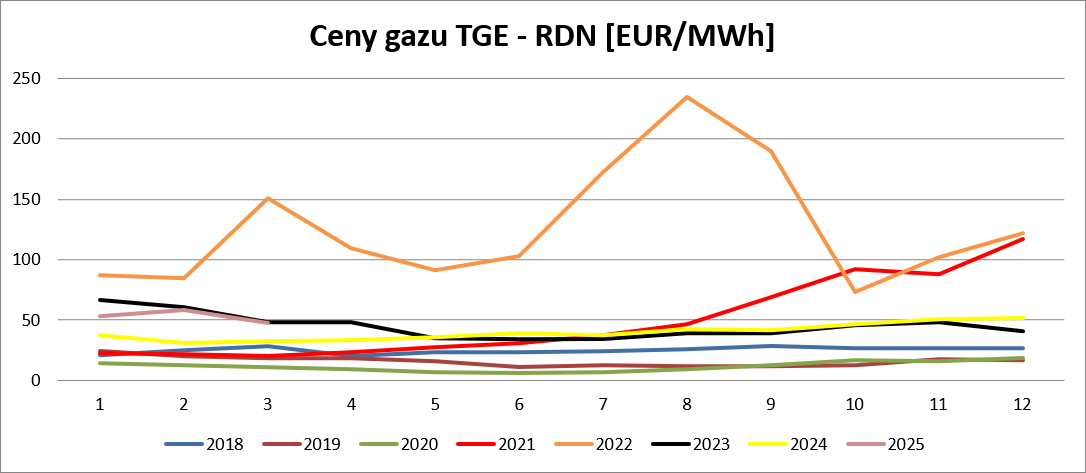

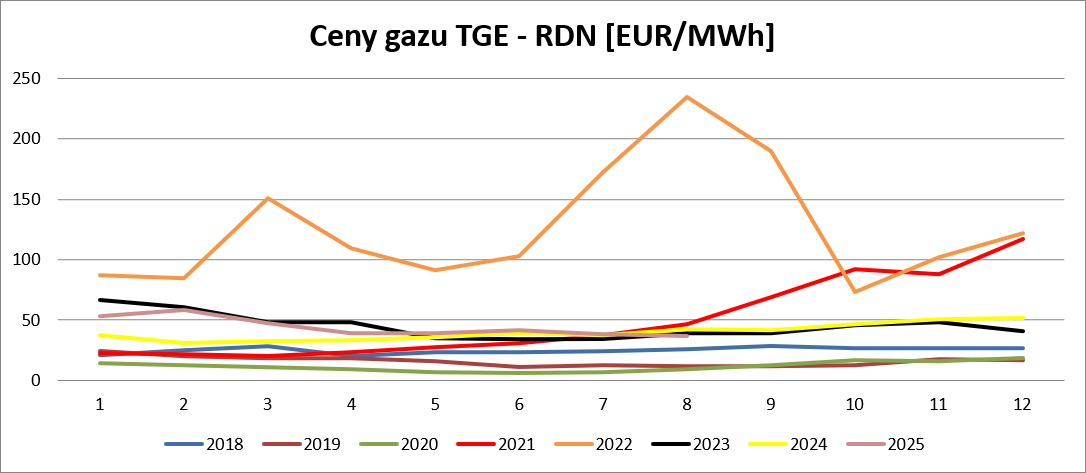

kliknij, aby powiększyćNa spadek wolumenów nałożył się spadek cen. Na rynku towarowym (TGE) średnia cena błękitnego paliwa wyniosła 39,29 EUR/MWh i była o 62 proc. niższa r/r. Łącząc to ze spadkiem wolumenu, mamy spadek kosztów zużycia gazu o 84 proc. Problem w tym, że dla innych surowców ta tendencja nie była już tak korzystna, bo przypuszczalnie koszt jednostkowy węgla wzrósł r/r podobnie jak koszt energii. W efekcie koszty surowców spadły o 69 proc. pomimo tego, że prawdopodobnie spółka w związku z ograniczeniem produkcji nie kupowała już benzenu. Jednostkowy koszt zmienny produkcji (uwzględniam materiały i energię) wyniósł w II kw. 2023 r. ok. 1460 zł i był o 829 zł (36 proc.) niższy r/r. Jeśli jednak odniesiemy całość kosztów operacyjnych (dodatkowo koszty stałe produkcji, koszty sprzedaży i koszty zarządu) to otrzymamy już jednostkowy koszt produkcji sprzedaży i utrzymania organizacji na poziomie 2508 zł, czyli tylko 7 proc. niższy r/r.

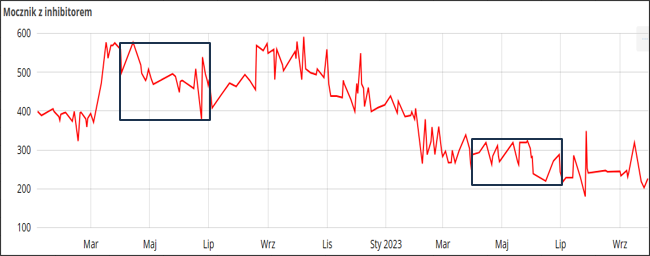

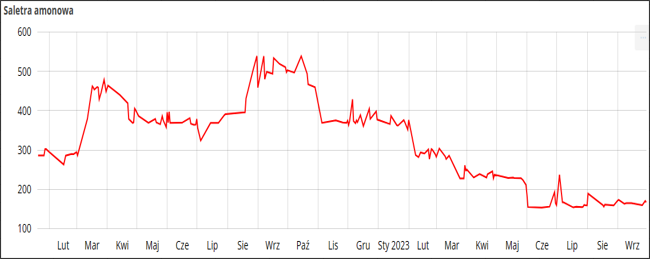

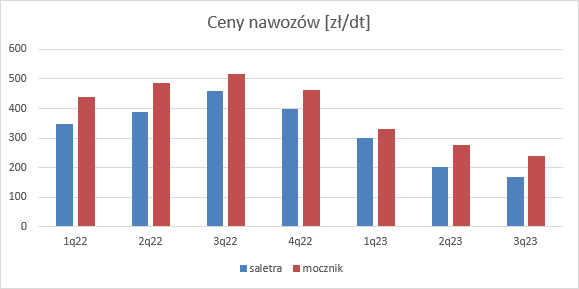

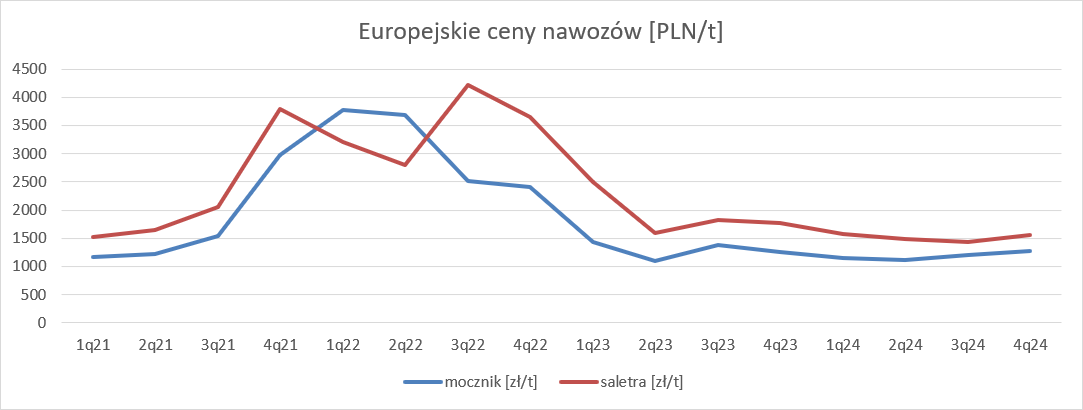

kliknij, aby powiększyćTo oczywiście jedna strona medalu, a drugą są realizowane ceny. Tych oczywiście spółka nie publikuje, a dodatkowo zaprzestała umieszczać w sprawozdaniu informację o zmianach cen na rynku polskim. Żeby się jednak zorientować jak to wygląda, wyciągnąłem dane z jednego wojewódzkiego Ośrodka Doradztwa Rolniczego. Na podstawie tych danych wiadomo, że detaliczne ceny netto sprzedaży mocznika były o 54 proc. niższe r/r, natomiast saletry amonowej aż o 63 proc. niższe r/r. W porównaniu do poprzedniego kwartału spadki wyniosły odpowiednio 16 i 33 proc. Piszę o tym, gdyż w sprzedaży nawozów rynek krajowy odpowiadał za 73 proc. przychodów.

kliknij, aby powiększyć

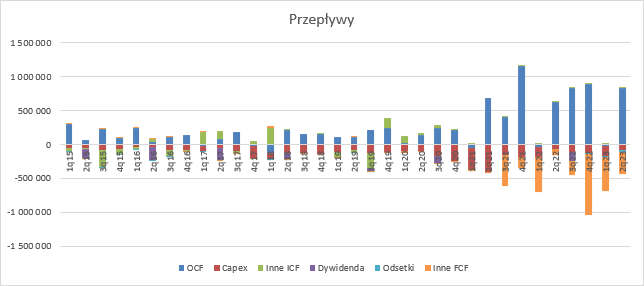

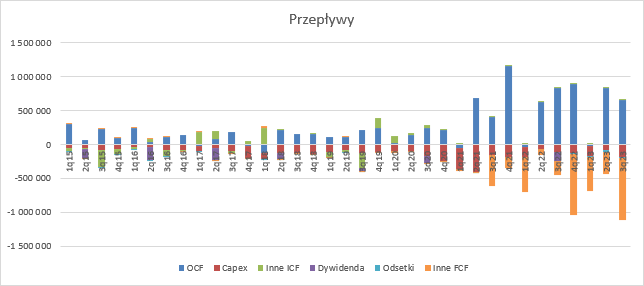

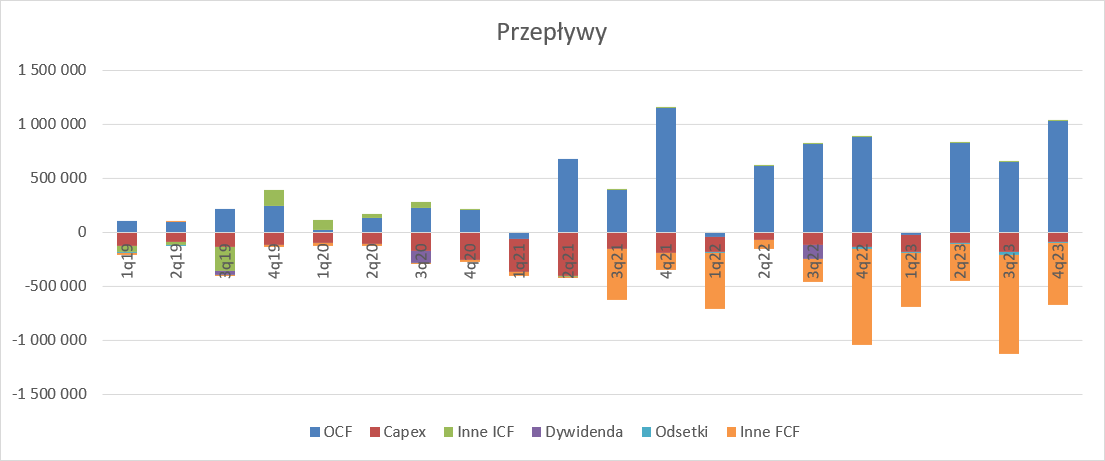

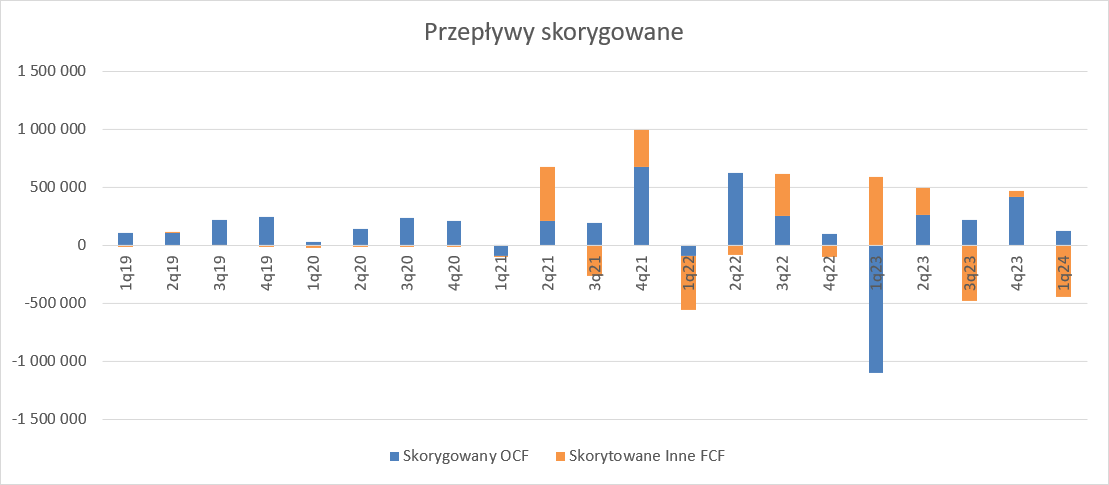

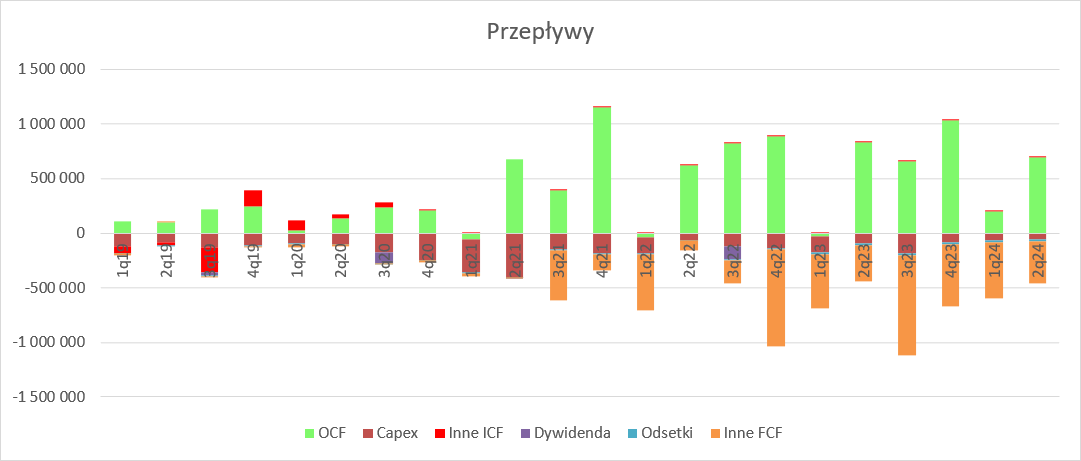

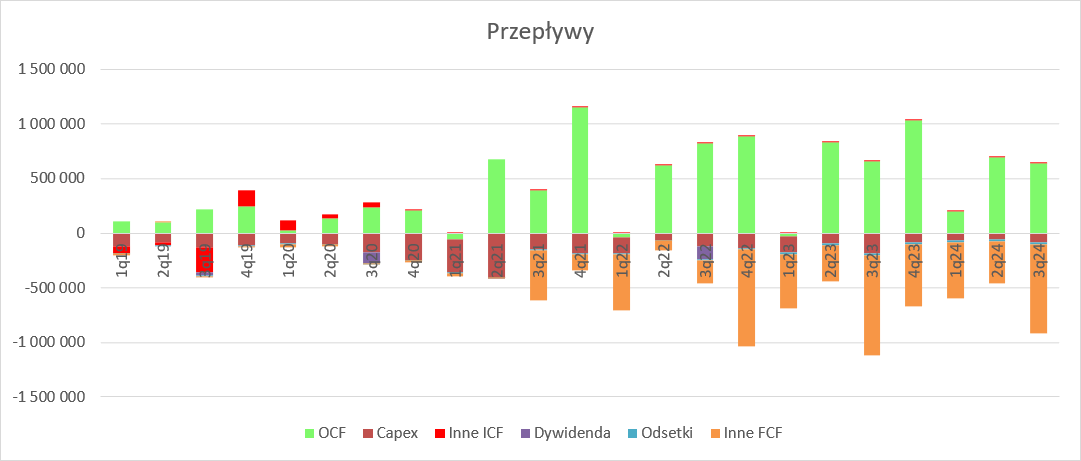

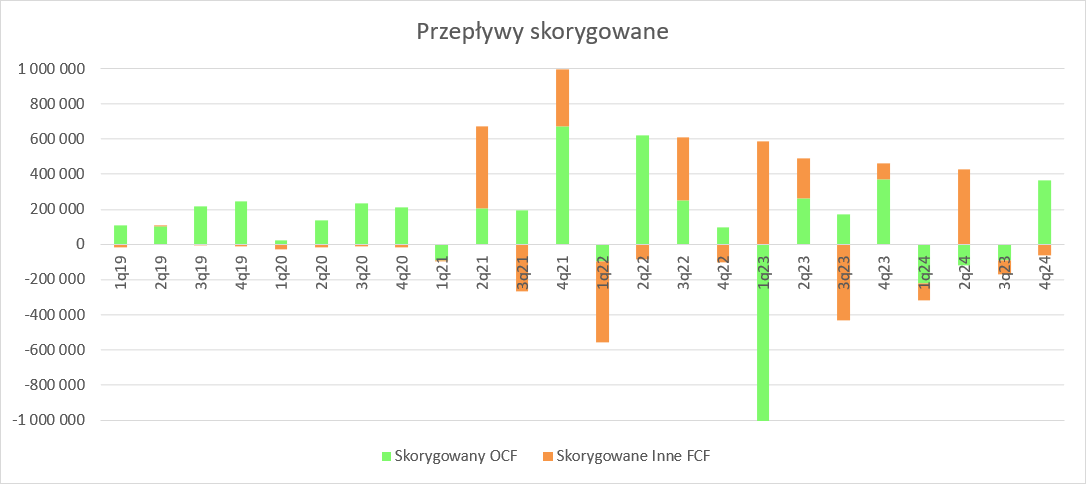

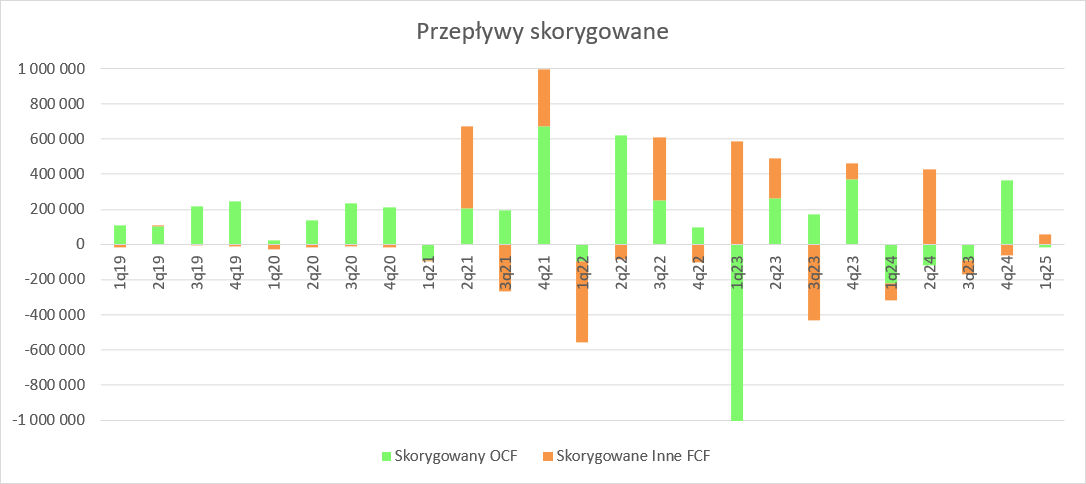

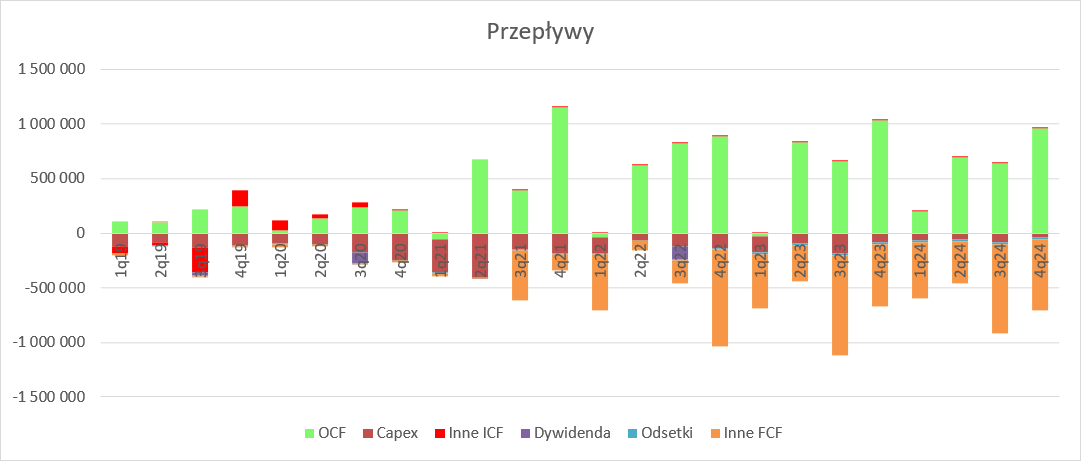

kliknij, aby powiększyćSpadające ceny nawozów to efekt dwóch zjawisk. Z jednej strony taniejącego gazu i oczekiwania rolników na spadek cen nawozów. Zupełnie racjonalna decyzja, że moment gromadzenia zapasów jest odwlekany w czasie. Druga sprawa to import tańszych nawozów na rynek. Według prezentacji Grupy Azoty import saletry amonowej wzrósł po półroczu ok. 2-krotnie względem poprzedniego roku, ale był o połowę mniejszy niż choćby w 2021 r. Znacznie gorzej było niestety z mocznikiem, gdzie mamy rekordy importu, co z pewnością zbijało cenę. W związku z presją na ceny mocznika rolnicy rezygnowali z aplikacji saletry, co wymuszało także obniżki cen tego nawozu pomimo mniejszej presji podażowej z zagranicy. Jeśli do tego dodamy spadek cen płodów rolnych związany między innymi z legalnym i nielegalnym importem zbóż ukraińskich do kraju, to presja na ceny musiała być i była całkiem spora. Skoro ceny nawozów spadały w szybkim tempie, a nawet koszty zmienne miały istotnie niższą dynamikę to jasnym jest, że wyniki nie mogły być dobre i dobre nie były. Pominę w tym kwartale analizę segmentową, w związku z brakiem produkcji kaprolaktamu. Kwestie wyniku energetyki poruszałem już wcześniej. Choć wynikowo kwartał był bardzo słaby (ciężko wysokie straty nazwać inaczej), to pod względem gotówki okazał się całkiem niezły, choć oczywiście zjawisko to wynika z sezonowości sprzedaży. Nominalne przepływy operacyjne wyniosły w II kw. aż 830 mln zł, czyli o 210 mln zł więcej r/r. Na działalności inwestycyjnej spółka wydała netto 90 mln zł, tj. 25 mln zł więcej r/r. Przepływy finansowe to wypływ 354 mln zł gotówki.

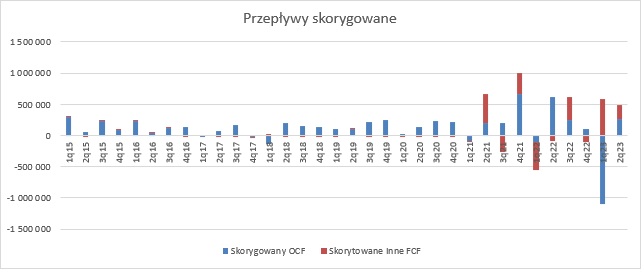

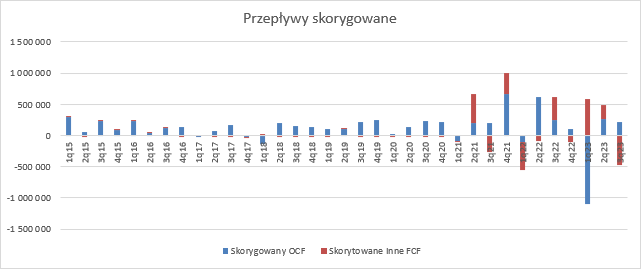

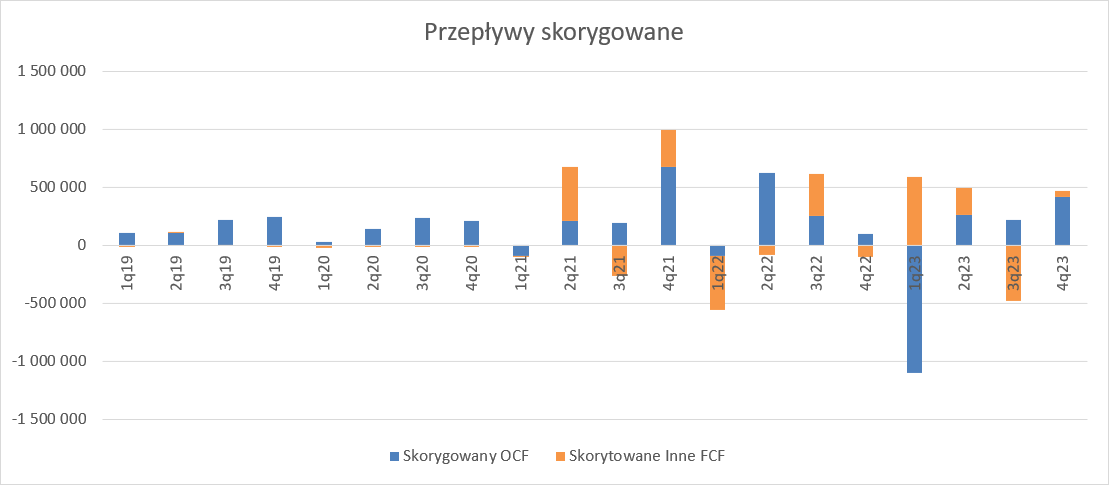

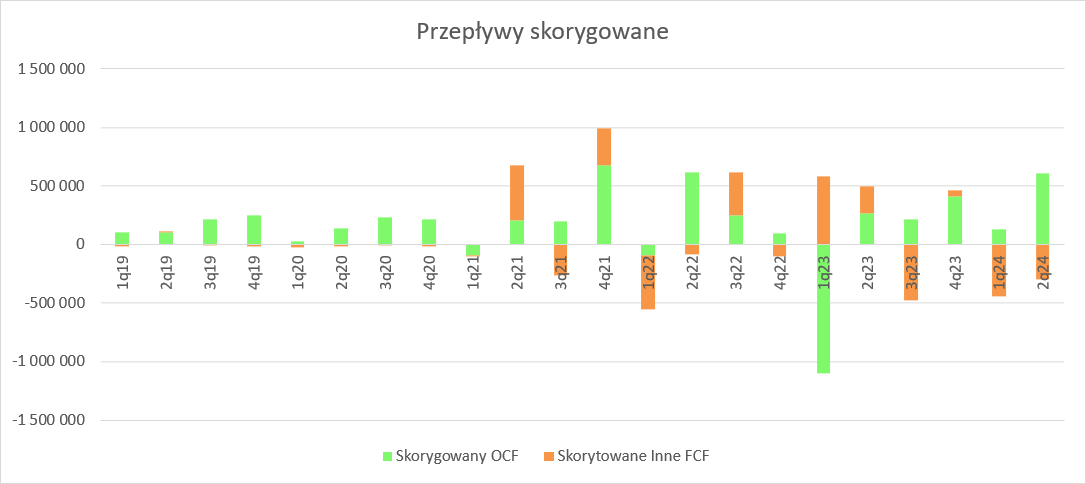

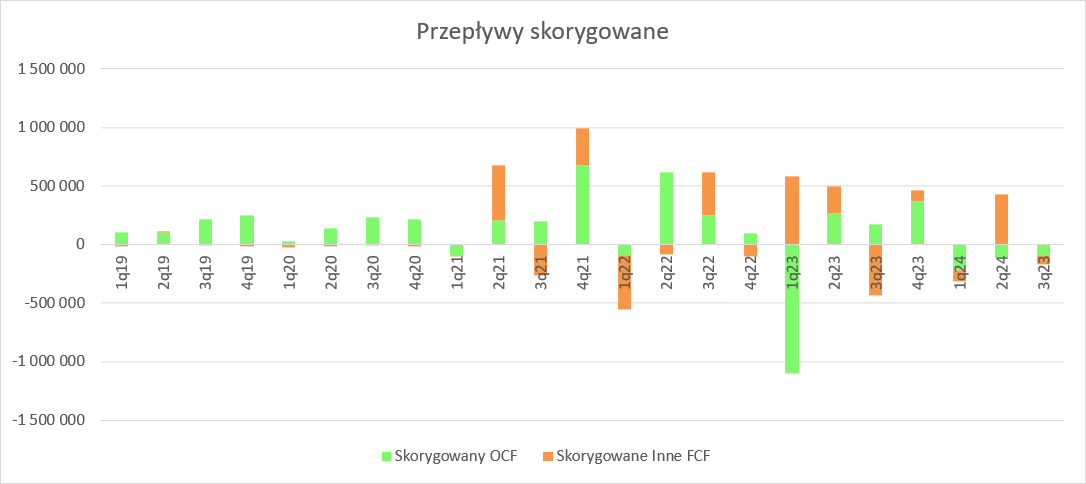

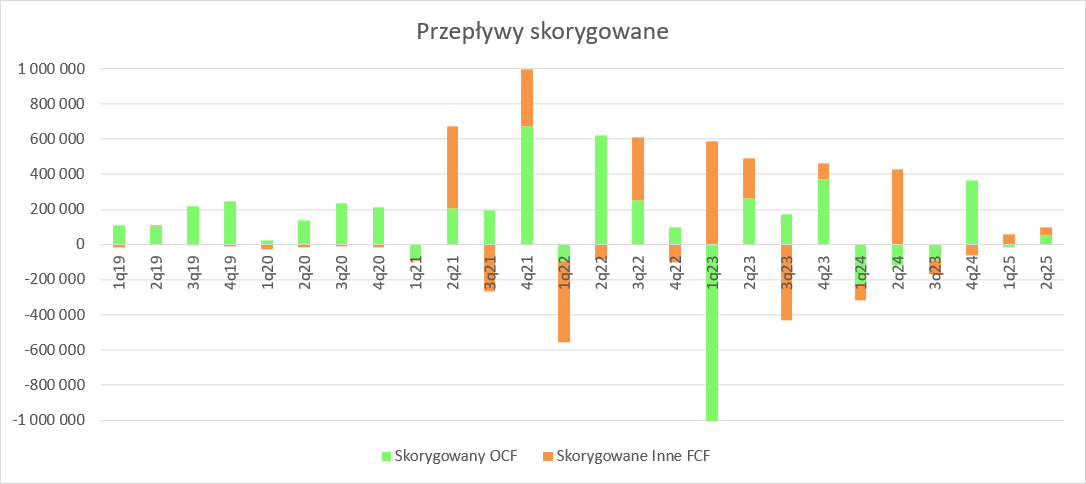

kliknij, aby powiększyćJak już niejednokrotnie wspominałem, analiza nominalnych liczb jest zaburzona przez prezentację faktoringu odwrotnego. Po korekcie o wpływ zaciągniętych zobowiązań faktoringowych przepływy operacyjne wyniosły 264 mln zł i były o 356 mln zł niższe r/r. Skorygowane o wpływy z faktoringu przepływy finansowe po odliczeniu odsetek (18 mln zł) to kwota 229 mln zł – wpływ, a nie spłata.

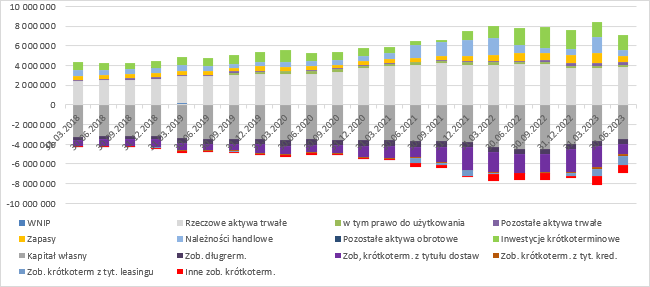

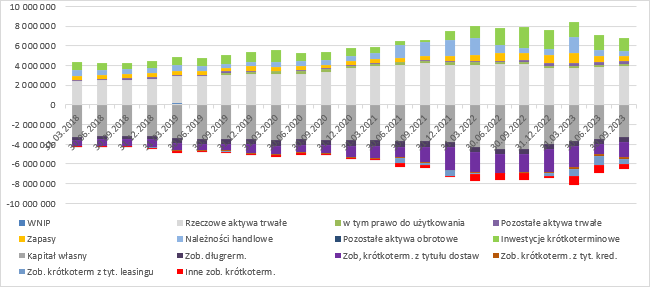

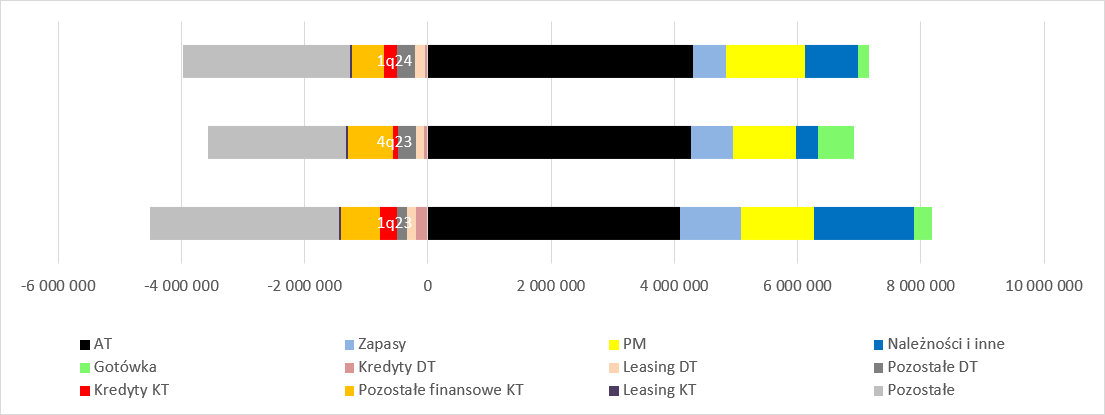

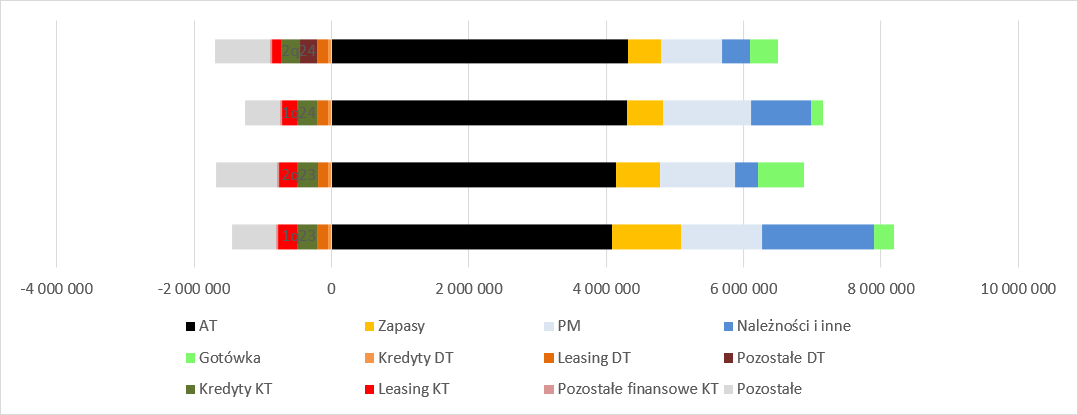

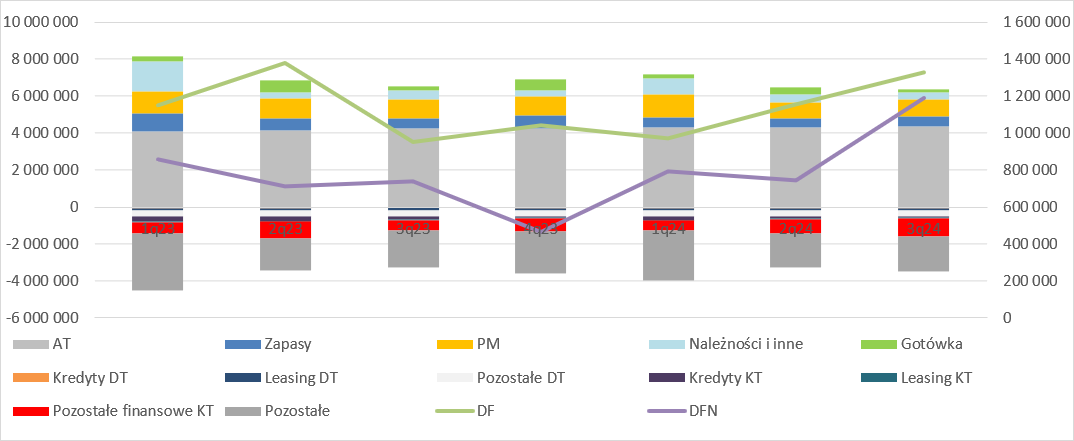

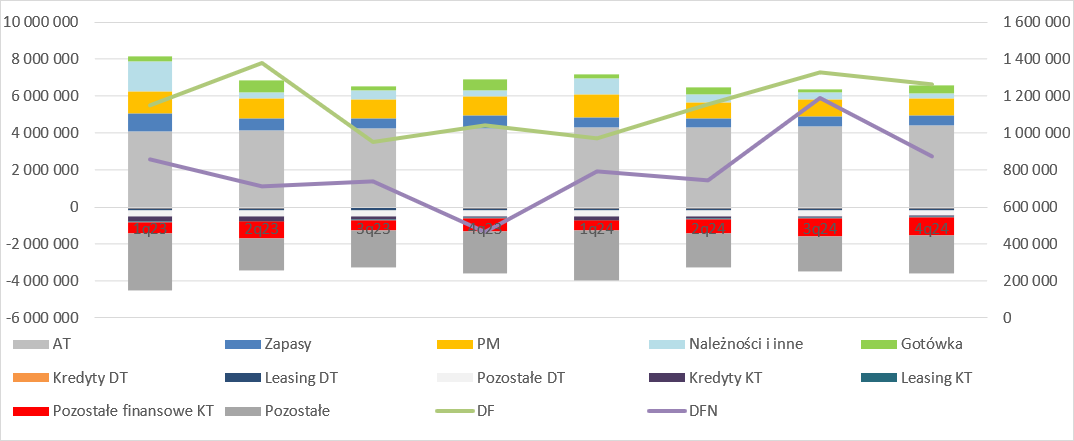

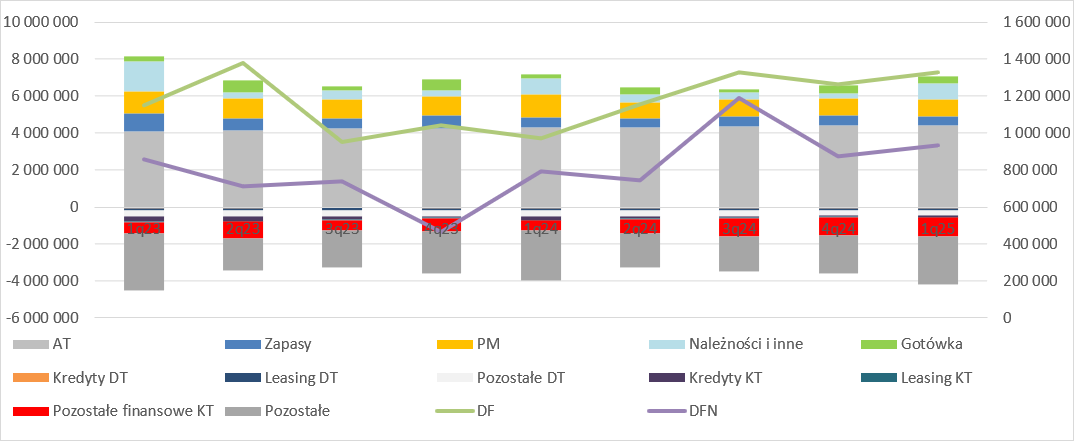

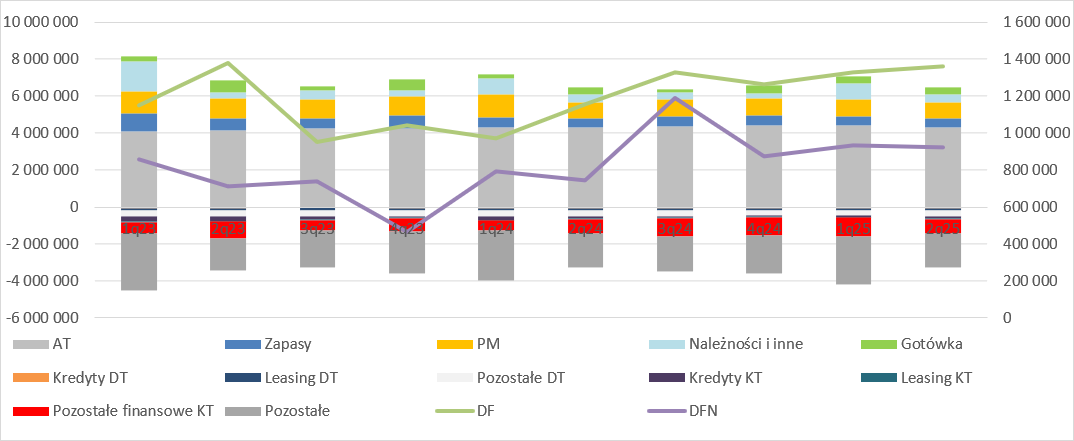

kliknij, aby powiększyćW porównaniu do poprzedniego kwartału obserwujemy mocny skurcz sumy bilansowej. Przede wszystkim bardzo mocno skurczyły się należności (spadek z 1,62 mld zł do 611 mln zł), co wynika głównie z rozliczenia gotówkowego sprzedaży dokonanej kwartał wcześniej. O 345 mln zł spadło saldo zapasów, z jednej strony przez niższy koszt wytworzenia i sprzedaż wcześniej wytworzonych produktów, z drugiej przez zawiązanie kolejnych odpisów. Po stronie pasywnej mamy spadek zobowiązań handlowych o ponad 1 mld zł, częściowo zrekompensowany wzrostem pozostałych zobowiązań finansowych nazwanych przez dostawcę danych, z którego korzysta portal leasingami, choć tak naprawdę wpada tam głównie faktoring odwrotny.

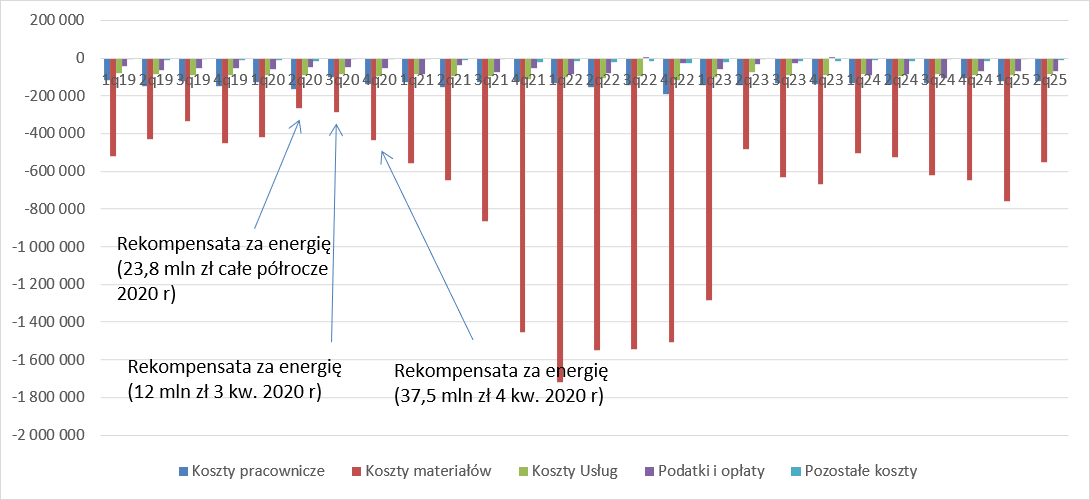

kliknij, aby powiększyćCałkowite zobowiązania odsetkowe (kredyty, leasingi, faktoring) wyniosły na koniec II kw. 1,38 mld zł, co po odjęciu gotówki daje 709 mln zł długu netto. Nie wydaje się to kwota wysoka, w relacji do kapitału własnego, choć warto pamiętać, że ze spółki operacyjnie wypływa gotówka – w ciągu roku 0,5 mld zł. To z pewnością nie jest super komfortowa sytuacja dla spółki, choć zadłużenie Puław jest jednym z mniejszych w Grupie Azoty. Podstawowe pytanie, jakie trzeba sobie zadać to jak będą wyglądały przyszłe wyniki. Pewną odpowiedź na to pytanie dają nam… zawiązane wcześniej odpisy na aktywach trwałych – zgodnie z nimi otoczenie do takiego, jakie miało miejsce w 2022 r. i wcześniej szybko nie wróci. Z drugiej strony obecnie zarząd sygnalizuje poprawę popytu na nawozy i widać to w danych produkcyjnych za sierpień. Z jeszcze inne perspektywy w III kw. według wspomnianych danych ODR ceny wciąż spadały – 13 proc. kw/kw dla mocznika i 17 proc. dla saletry amonowej. Fajerwerków za III kw. nie należy się raczej spodziewać, ale pozostaje mieć nadzieję, że 2024 r. sytuacja się już wyklaruje. Akcjonariuszy powinna też interesować potencjalna transakcja sprzedaży Puław do Orlenu. Oddając Puławy, Grupa Azoty zrobi sobie bardzo mocnego konkurenta i może cierpieć na skutek mniejszej efektywności niż konglomerat Puław z Anwilem. Większość długu Azotów jest w formule project finance pod polimery, więc sprzedaż Puław ciężko tłumaczyć chęcią redukcji zadłużenia. Wydaje się, że ewentualna transakcja może być motywowana chęcią zdobycia kapitału pod transformację energetyczną, a to oznacza, że spółka nie będzie na musiku, a w związku z tym i cena przejęcia może odstawać od kursu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 10 października 2023 14:33

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

12 listopada 2023 13:59:17

przy kursie: 66,40 zł

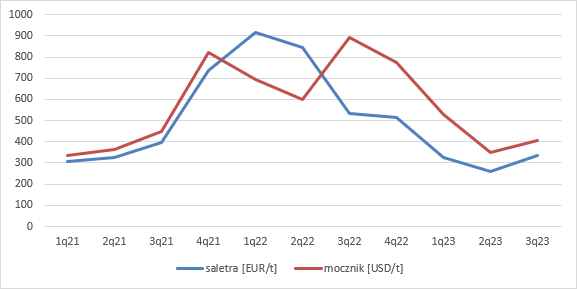

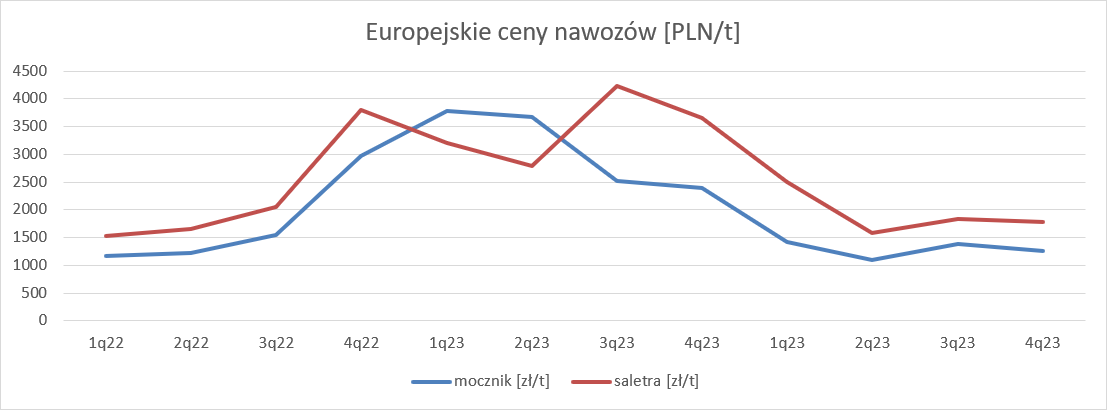

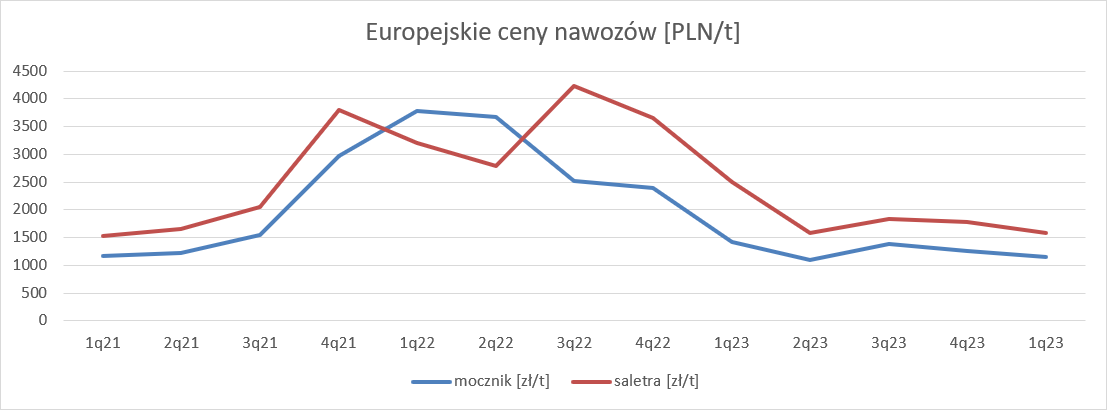

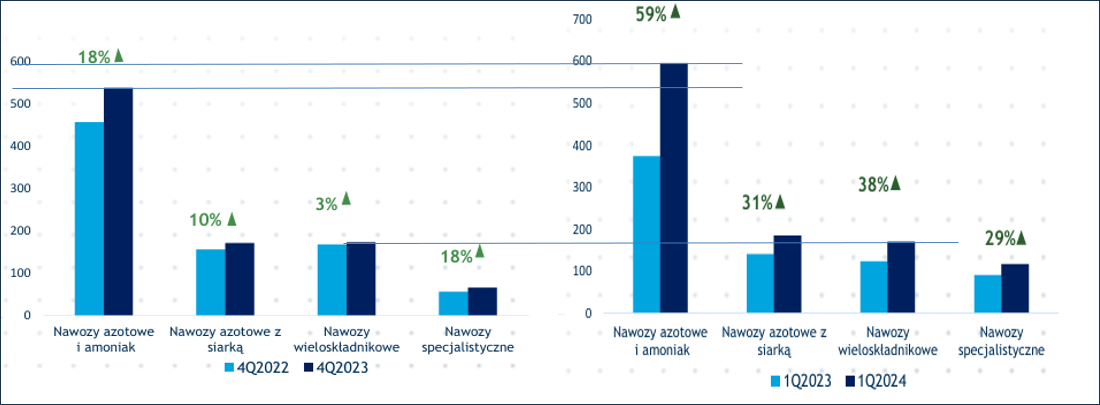

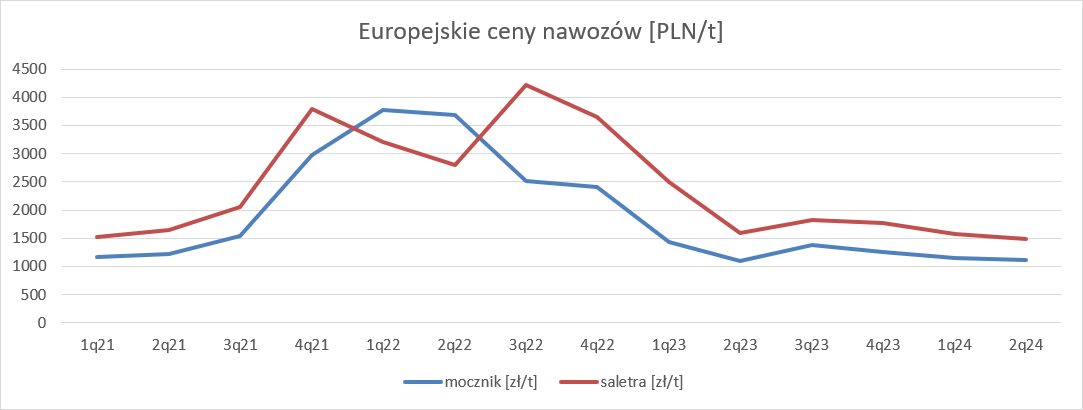

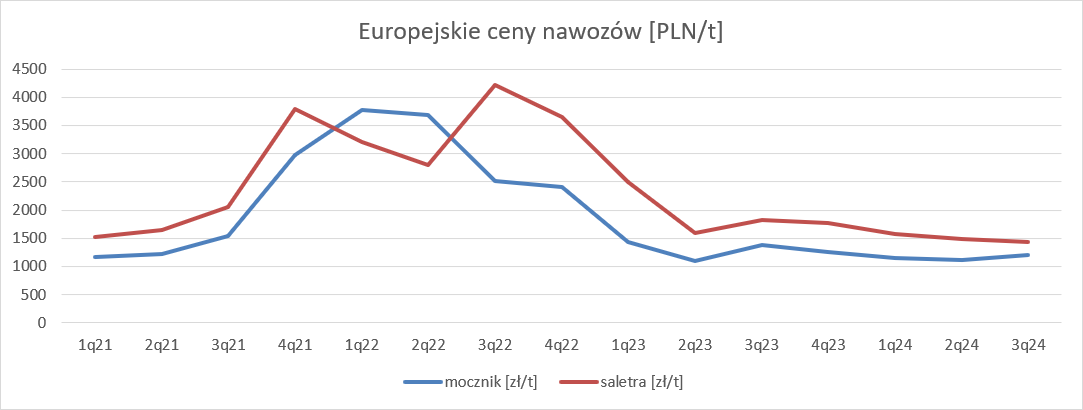

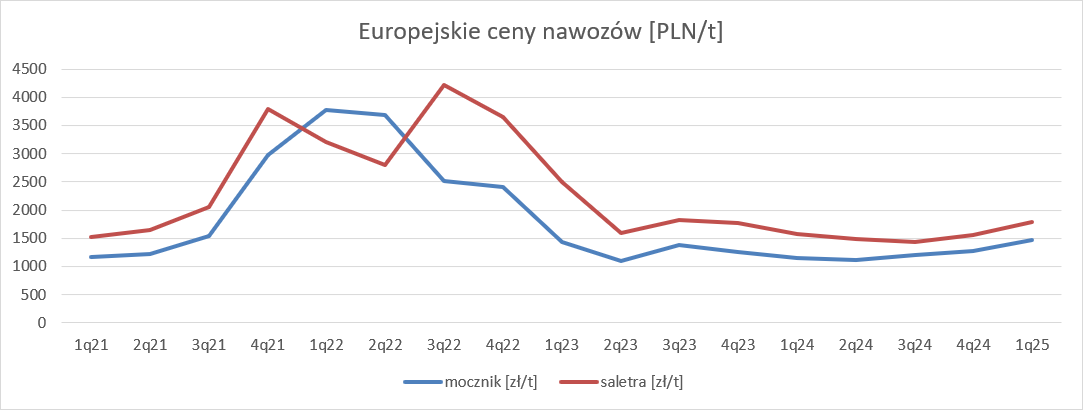

Dołek wykopany, ziarno zasiane – omówienie sprawozdania finansowego Puławy po III kw. 2023 r.Otoczenie rynkoweŚwiatowy rynek odczuwał w III kw. pewne ożywienie popytu na nawozy. Ceny saletry amonowej w porównaniu do analogicznego okresu roku poprzedniego były co prawda niższe o 37 proc., natomiast mocznika o 54 proc., ale widać było odbicie względem poprzedniego kwartału – w przypadku saletry obserwowano wzrost cen o 27 proc., natomiast mocznika o 17 proc.

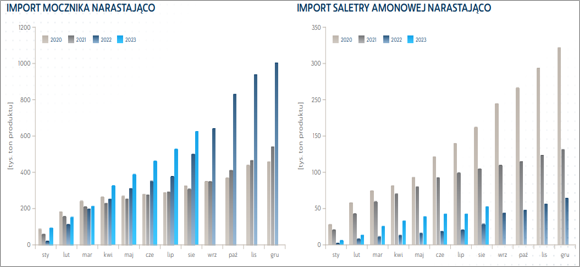

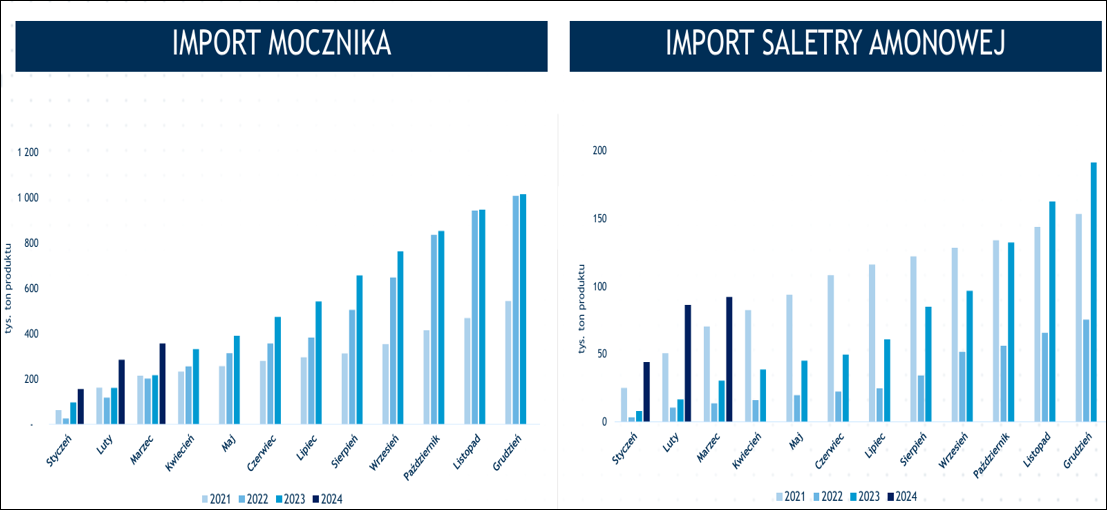

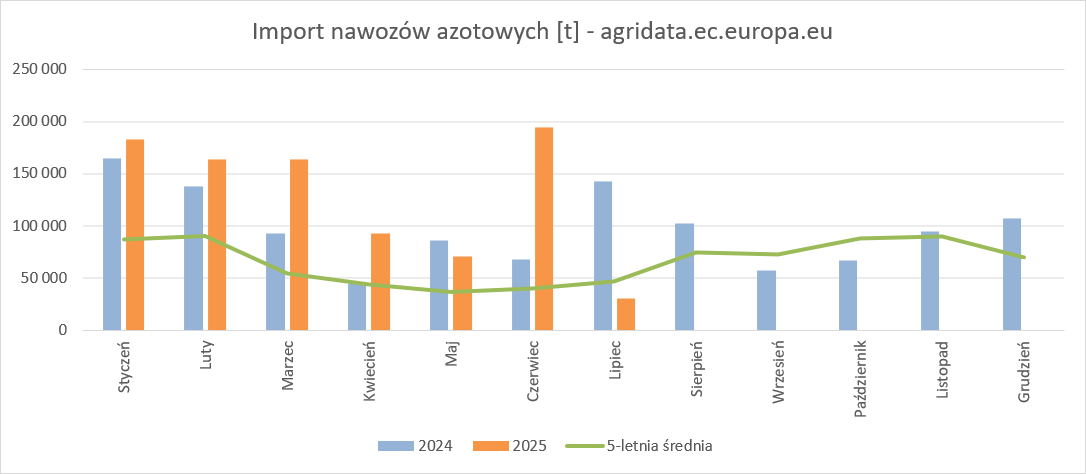

kliknij, aby powiększyćNiestety na rynek krajowy cały czas mocno oddziaływał import, który w przypadku mocznika był na rekordowych poziomach. Nieco lepiej sytuacja wyglądała w przypadku saletry, ale i tak wolumeny dostarczone na krajowy rynek były wyższe niż przed rokiem. Wzrost importu to między innymi efekt zawieszenia ceł importowych.

kliknij, aby powiększyćWysoka podaż mocznika wpłynęła negatywnie na ceny, choć wolumeny sprzedaży zaczęły się odbudowywać. Niestety Puławy przestały publikować komentarz do wyników w którym informowano o cenach detalicznych w Polsce, ale na bazie jednego z Ośrodków Doradztwa Rolniczego można przedstawić pewne tendencje – ceny saletry spadły o 17 proc. kw/kw i 13 proc. r/r. Oczywiście ceny hurtowe mogą się nieco różnić, ale wyraźnego odbicia raczej w kraju zabrakło.

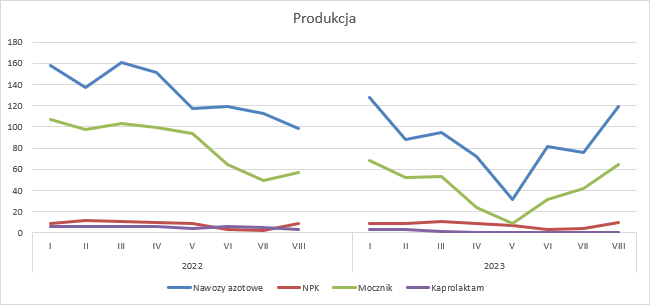

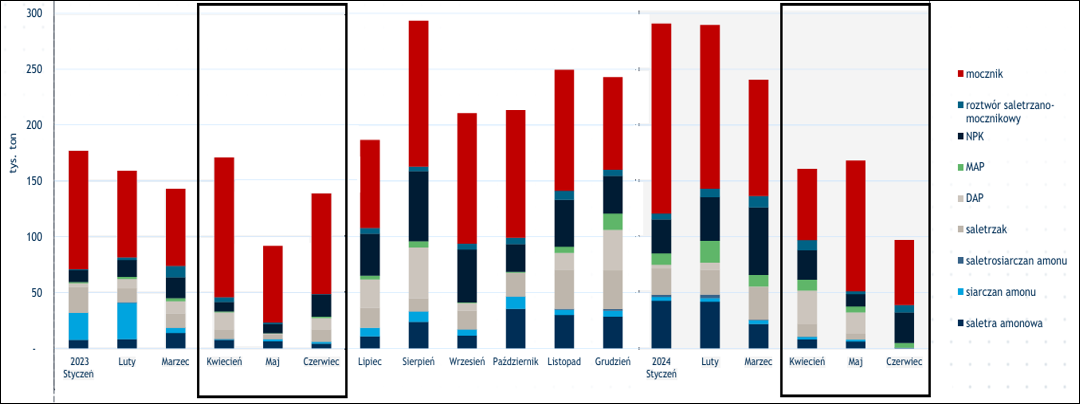

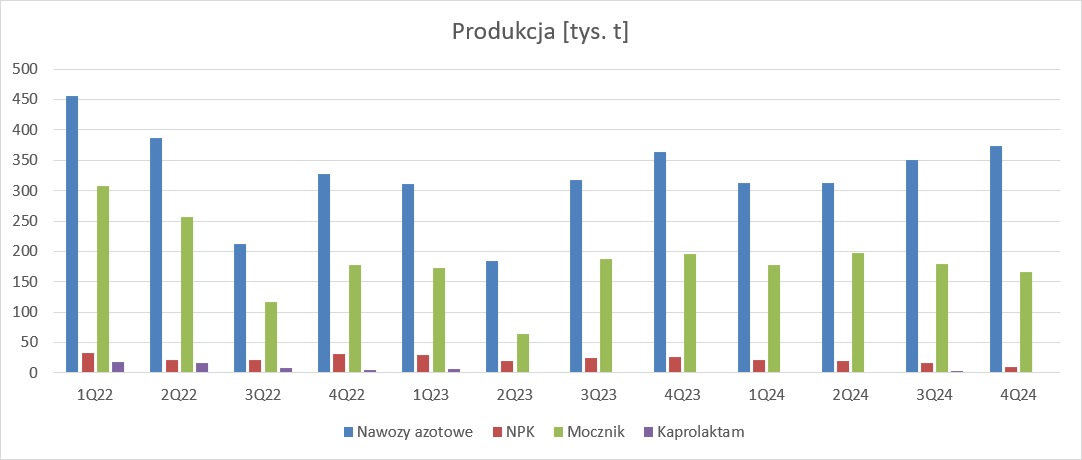

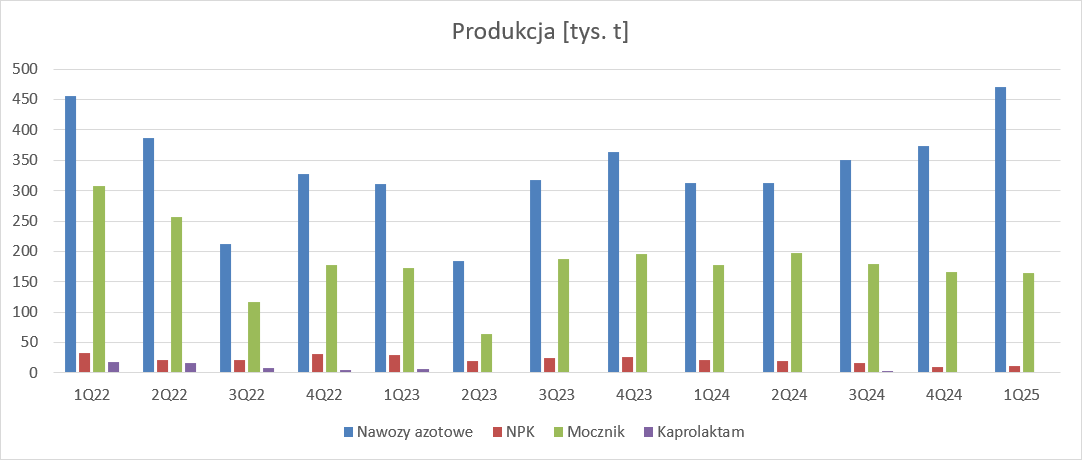

kliknij, aby powiększyćProdukcjaNa szczęście pojawił się popyt, do którego spółka dostosowywała produkcję. W sierpniu i wrześniu produkcja była wyższa r/r, a poziom produkcji we wrześniu niemal taki sam jak w styczniu, po najważniejszy w branży I kw. Podobne tendencje obserwowaliśmy w moczniku. Niestety cały czas spółka nie produkuje praktycznie kaprolaktamu, a produkcja melaminy była mocno ograniczona (w listopadzie jej zaprzestano na skutek problemów technicznych).

kliknij, aby powiększyćRachunek wynikówPrzychody Puław wyniosły w III kw. 1 mld zł i były o 53 proc. niższe r/r i 14 proc. niższe kw/kw.

kliknij, aby powiększyćTeoretycznie w samej sprzedaży nie widać wspomnianego wzrostu popytu na nawozy, ale należy przypomnieć, że kwartał wcześniej spółka sprzedała znaczną część praw do emisji CO2, co mocno podbiło przychody. Sprzedaż produktów w III kw. wyniosła 891 mln zł i była o 51 proc. niższa r/r, ale w relacji do poprzedniego kwartału wzrosła o 32 proc.

kliknij, aby powiększyćWydaje się, że Puławom udało się podnieść lekko ceny sprzedaży. Z prezentacji do wyników Grupy Azoty można odczytać, że cała grupa zwiększyła wolumen sprzedaży nawozów azotowych kw/kw (Puławy są największą spółką w tym zakresie) z ok. 430 tys. t do ok. 540 tys. t (26 proc.). Co więcej wolumen w ujęciu r/r wzrósł o 21 proc. Zysk brutto na sprzedaży wyniósł 9 mln zł i był o 50 mln zł mniejszy r/r, ale o 120 mln zł wyższy w porównaniu do okresu kwiecień-czerwiec. Trzeba przypomnieć, że na poziom zysku brutto wpływa koszt zawiązywanych odpisów na zapasie, które nie zostały jeszcze sprzedane. W raportowanym okresie odpis ten wyniósł tylko 27 mln zł. Tylko, bo w całym okresie 9 miesięcy mamy łącznie 288 mln zł. Inaczej mówiąc mamy efekt wyhamowania spadku cen nawozów.

kliknij, aby powiększyćNie może dziwić, że przy wzroście wolumenów w górę poszły koszty sprzedaży (wyniosły 72,6 mln zł). W porównaniu do stanu przed rokiem były wyższe o 18 proc., natomiast odnosząc je do poprzedniego kwartału dostajemy wzrost o 39 proc. Mimo wszystko te wzrosty są dość wysokie – udział kosztów sprzedaży w przychodach wyniósł tym razem 7,2 proc. (4,5 proc. kwartał wcześniej i 2,9 proc. przed rokiem). Nie są to jednak poziomy alarmujące, bo takie relacje widzieliśmy już choćby w 2019 r. czy 2020 r. Koszty ogólnego zarządu wyniosły 61,8 mln zł i były na poziomie zbliżonym do poprzedniego kwartału i poziomu sprzed roku. W środowisku wysokiej inflacji trzeba to uznać za sukces. Finalnie strata na sprzedaży osiągnęła poziom 125 mln zł i była najniższa w tym roku, choć dwa razy wyższa niż ta raportowana w III kw. 2022 r. Pozostała działalność operacyjna nie miała istotnego wpływu na wyniki – strata EBIT zamknęła się kwotą 131 mln zł (+103 proc. r/r, -42 proc. kw/kw).

kliknij, aby powiększyćW raportowanym okresie, podobnie jak przed rokiem nie widać istotnych zdarzeń jednorazowych, w związku z czym wyniki skorygowane są praktycznie równe nominalnym.

kliknij, aby powiększyćKoszty rodzajowePoza cenami sprzedaży i wolumenem na finalny wynik wpływ mają oczywiście koszty. W układzie kalkulacyjnym zaprezentowałem je wyżej, ale pewnych informacji dostarcza także układ rodzajowy. W III kw. grupa zredukowała koszty pracownicze o 4 proc. w porównaniu r/r i 5 proc. względem poprzedniego kwartału. Koszty usług obcych spadły r/r o 4 proc., ale wzrosły o 25 proc. kw/kw, co jest skutkiem zwiększenia wolumenów sprzedaży. Znacznie mocniej niż przed rokiem wynik obciążyły koszty podatków i opłat, ale wynika to głównie z okresu porównawczego kiedy ta pozycja miała charakter dodani (była zyskiem). Stało się tak na skutek rekalkulacji zawiązywanych rezerw pod prawa do emisji przedstawiane do umorzenia w związku ze znacznym ograniczeniem produkcji i nadmiernym kosztem zawiązywany w poprzednich kwartałach. Koszty te spadły także w relacji do poprzedniego kwartału o 7 proc., co jest jednak nieco zaskakujące biorąc pod uwagę wzrost produkcji. Największym obciążeniem były tradycyjnie koszty surowców i materiałów, które wyniosły 631 mln zł (spadek o 59 proc. r/r i wzrost o 31 proc. kw/kw). Wielkość tą należy odnieść do do wolumenów produkcji, a w takim ujęciu mamy spadek kosztu przypadającego na produkcję 1 t produktu z 1810 zł w poprzednim kwartale do 1191 zł obecnie.

kliknij, aby powiększyćNiestety nie można wyciągać z tego zbyt daleko idących wniosków. O ile gaz który tylko w bardzo ograniczonym zakresie może być magazynowany był kwotowany średnio na TGE w tej samej cenie co kwartał wcześniej (spadek o 81 proc. r/r), to już w przypadku węgla z pewnością tak nie jest.

kliknij, aby powiększyćO ile spółka przedstawia dane rynkowe, to raczej nie kupuje ani węgla, ani energii na rynku spot. Z informacji przekazywanych przez spółki górnicze wynika, że ceny w kontraktach z energetyką są raczej ustalane na okres roku, a w wyjątkowych sytuacjach aneksowane. W energetyce spółki obrotu nabywają kontrakty gwarantujące ceny nawet na dwa lata do przodu i w oparciu o zbudowany portfel i średnią cenę oferują stawki klientom. Prawdopodobnie tak też jest także w umowach PGE czy Enei z Puławami. Co prawda pewne światło rzucają wartości kosztów z jednostkami powiązanymi, ale w tym przypadku zakupy węgla mogą być na zapas. I zdaje się, że w pierwszym półroczu właśnie tak były kupowane, bo w III kw. koszt zakupu energii i węgla od spółek Skarbu Państwa był o 41 proc. mniejszy niż kwartał wcześniej.

kliknij, aby powiększyćCashflowNominalne przepływy operacyjne wyniosły w III kw. 656 mln zł. W kontekście raportowanych strat kwota robi wrażenie, ale jak parokrotnie wspominałem nominalna wartość przepływów nie niesie zbyt duże informacji ze względu na prezentację odwrotnego faktoringu. Przepływ skorygowane o faktoring wyniosły 215 mln zł i były 48 mln zł niższe niż kwartał wcześniej i 33 mln zł niższe niż przed rokiem. Capex był najwyższy od 4 kw. 2021 r. Wysokie wypływy na działalności inwestycyjnej to prawdopodobnie efekt aneksowania umowy z Polimexem na budowę bloku węglowego. To największy projekt realizowany w Puławach. Swoją cegiełkę pewnie też dołożyła instalacja odsiarczania spalin, gdzie zaawansowanie rzeczowe w trakcie kwartału wzrosło o 49 proc., a budżet projektu to 175 mln zł. Skorygowane o faktoring przepływy finansowe to prawie 480 mln zł. Spółka zmniejszyła pozycję faktoringu odwrotnego, czyli instrumentu podobnego do kredytu obrotowego.

kliknij, aby powiększyć

kliknij, aby powiększyćBilansNajwiększą dodatnią zmianą w aktywach był wzrost rzeczowych aktywów trwałych (+124 mln zł), który jest efektem capexu. Najmocniej spadły zapasy (143 mln zł.)

kliknij, aby powiększyćDług finansowy na koniec III kw. wynosił 951 mln zł i był o 457 mln zł większy r/r. Dług finansowy netto to kwota 738 mln zł i wzrost o 434 mln zł r/r. Puławy kiedyś były spółką dającą duże przepływy bez zadłużenia, natomiast obecnie zadłużenie wzrosło, a przepływy spadły. Za ostatnie 12 miesięcy spółka na działalności operacyjnej pochłonęła ponad 0,5 mld zł. PodsumowanieSytuacja makro uległa w III kw. lekkiej poprawie, a zarząd wskazuje, że przynajmniej w zakresie nawozów trend ten powinien być kontynuowany w obecnie trwającym okresie. Wygląda na to, że dołek wynikowy już za spółką, ale wyjście z kłopotów oznacza wzrost zadłużenia, którego spłata będzie wymagać poprawy sytuacji operacyjnej. Puławy być może po oddaniu nowego bloku będą w stanie poprawić swoją pozycję konkurencyjną (większa sprawność), choć wiele tutaj zależy od cen sprzedaży węgla, które zależą w dużej mierze od państwowych kopalni i cen uprawnień do emisji. Dodatkowo spółka będzie mogła sprzedawać nadmiarowe ciepło, a to działalność regulowana, która powinna nieco stabilizować wyniki. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

1 maja 2024 15:47:21

przy kursie: 60,00 zł

Krajobraz po burzy – omówienie sprawozdania finansowego GK Puławy po IV kw. 2024 r.Zawirowania rynkowe z ostatnich kwartałów wydają się dobiegać końca. Sytuacja zdaje się stabilizować, a Puławy pierwszy raz od 2 kw. 2022 r. pokazały dodatni wynik operacyjny. Nie oznacza to oczywiście, że problemy zniknęły, bo przed spółką stoi wciąż wiele wyzwań. Widać to już w publikowanych co kwartał kluczowych wskaźnikach. Wolumen produkcji nawozów azotowych w IV kw. 2023 r. wyniósł 364 tys. t i był o 36 tys. t (11 proc.) wyższy r/r. Najwyraźniej spółka oczekiwała lepszego popytu w I kw. 2024 r. Podobne wzrosty miały miejsce w przypadku mocznika – 10 proc. r/r. Niestety nie da się tego powiedzieć o nawozach wieloskładnikowych, gdzie produkcja zmniejszyła się o 13 proc. Na szczęście pod względem tonażu to o rząd wielkości mniej niż w nawozach azotowych, więc oceny rynku jako takiego z perspektywy spółki są korzystniejsze niż przed rokiem. Choć raport finansowy dotyczy IV kw. 2023 r. to dane produkcyjne mamy już z pełnego I kw. 2024 r. Okazuje się, że produkcja nawozów azotowych się ustabilizowała r/r, natomiast dla wieloskładnikowych spadła o 28 proc., co nie wróży dobrze wynikom tego asortymentu w kolejnym kwartale.

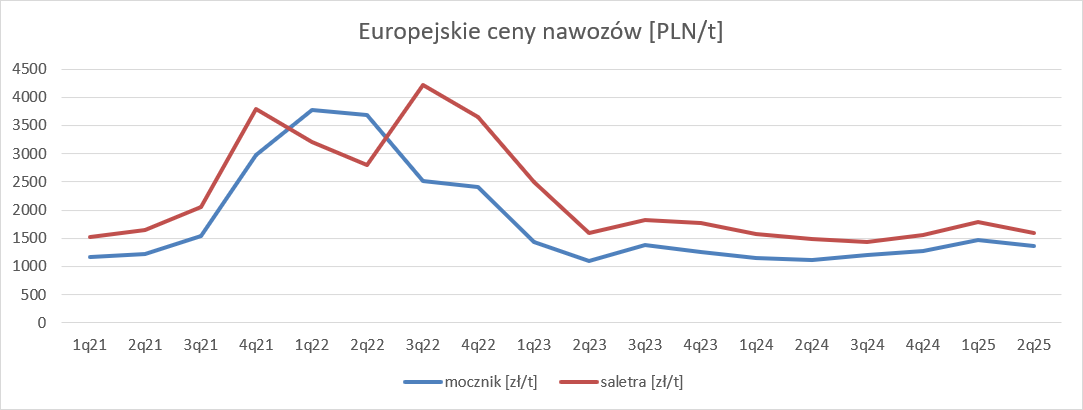

kliknij, aby powiększyćCeny nawozów azotowych po szczycie w 2/3 kw. 2022 r. cały czas spadają, choć dynamika tego spadku nieco wytraca impet. Na rynku europejskim ceny mocznika wyrażone w USD skurczyły się w IV kw. o 40 proc., co po przeliczeniu na PLN daje spadek o 47 proc. W przypadku saletry amonowej regres ceny był jeszcze większy – 48 proc. dla EUR i 51 proc. dla PLN. Rok czasu to jednak całkiem odległy okres. W relacji do poprzedniego kwartału europejskie ceny w PLN spadły o 8 proc. dla mocznika, oraz o 3 proc. dla saletry. Sytuacja na rynku polskim była prawdopodobnie jeszcze trudniejsza ze względu na podaż nawozów z Ukrainy i związaną z tym presję na obniżkę cen.

kliknij, aby powiększyćJeśli chodzi o wolumen sprzedaży nawozów azotowych spółka nie ujawnia informacji, ale pewne wnioskowanie można przeprowadzić w oparciu o prezentację Grupy Azoty, gdzie wolumen sprzedaży w IV kw. zwiększył się o 18 proc., a Puławy są przecież największym producentem tego dobra w całej grupie. Przychody ze sprzedaży wyniosły w IV kw. 997 mln zł i były o 858 mln zł (46 proc.) niższe r/r.

kliknij, aby powiększyćRozbijając nieco bardziej sprzedaż widać, że przychody ze sprzedaży produktów spadły o 48 proc., co przy wzroście wolumenu sprzedaży daje spadek średniej ceny sprzedaży o 55 proc., czyli regres wyniósł potencjalnie więcej niż spadek cen europejskich. Oczywiście nie można brać tego porównania dosłownie, bo jak wspomniałem wcześniej mamy dane o wolumenach dla całej grupy, a ponadto Puławy sprzedają przecież także nawozy wieloskładnikowe, gdzie dynamika cen była jednak nieco inna. Przychody ze sprzedaży towarów wyniosły 83 mln zł i były o 51,5 mln zł (38 proc.) niższe r/r. Spadek ten prawdopodobnie oznacza brak dodatkowej sprzedaży praw do emisji CO2, wszak mamy wzrost produkcji i związanej z tym emisji.

kliknij, aby powiększyćZysk brutto ze sprzedaży wyniósł 203 mln zł i był o 127 mln zł (168 proc.) wyższy r/r. Oznacza to, że rentowność na tym poziomie rachunku wyników wyniosła 20,4 proc., czyli o 16 pp. więcej r/r. Trzeba przyznać, że marża procentowa mocno nie odbiega od poziomu realizowanego w „normalnych” latach.

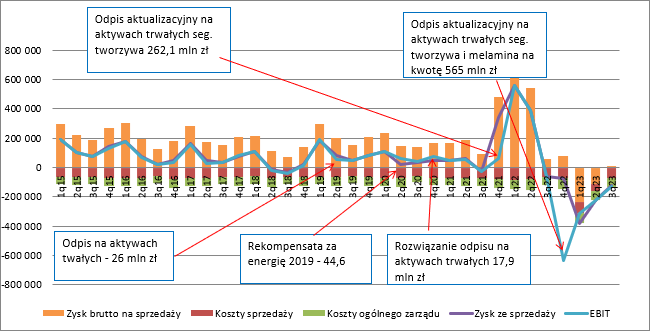

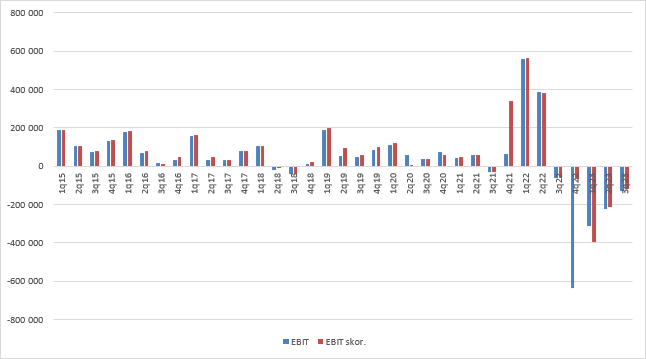

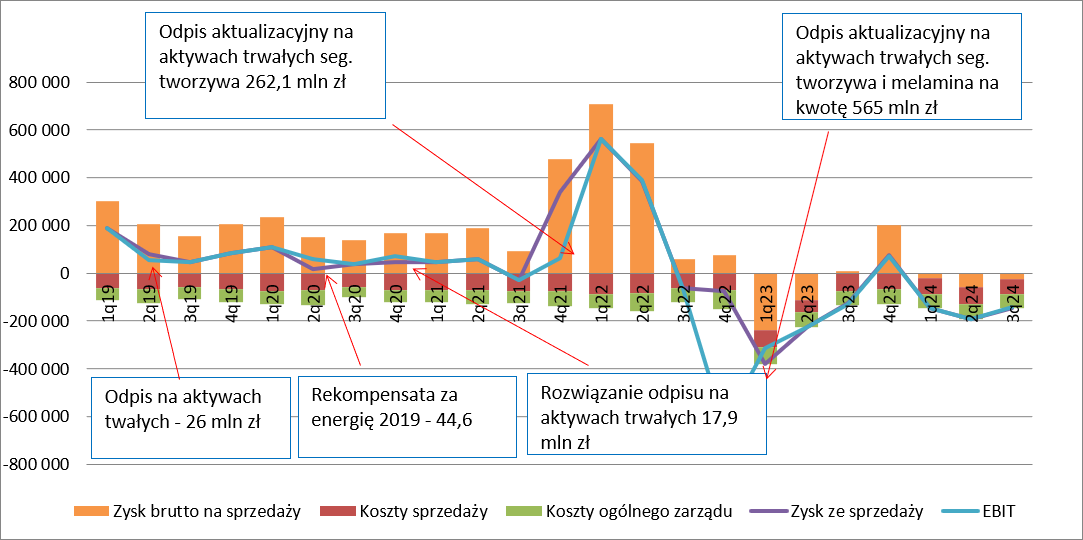

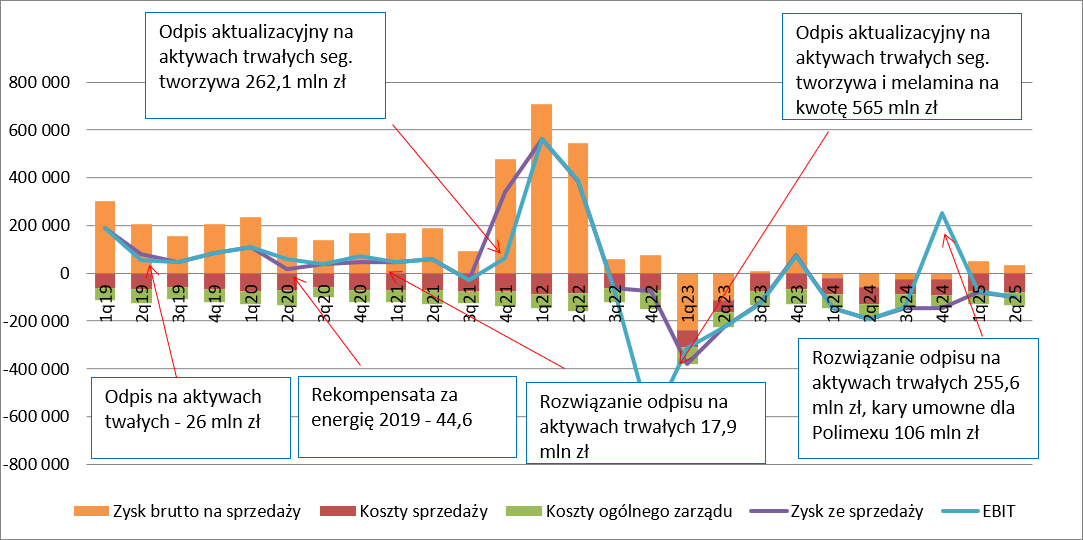

kliknij, aby powiększyćKoszty sprzedaży wyniosły 65 mln zł i były o 8 proc. niższe r/r, ale ich udział w przychodach wzrósł z 3,8 proc. do 6,5 proc. Trzeba jednak pamiętać o spadku cen sprzedaży przeszło o połowę, więc tego udziału nie należy traktować za bardzo jako problem. Wręcz odwrotnie – spadek kosztów przy wzroście wolumenu wygląda dobrze. Koszty ogólnego zarządu wyniosły 63,7 mln zł i były o 19 proc. niższe r/r. Wygląda na to, że stary zarząd w spółce zaczął w końcu zaciskać pasa. Finalnie zysk ze sprzedaży wyniósł 74,3 mln zł, co oznacza wzrost o 148 mln zł r/r. Zysk operacyjny wyniósł 73 mln zł – pozostała działalność operacyjna prawie nie miała wpływu na EBIT, przeciwnie do stanu przed rokiem, kiedy to spółka dokonała odpisu na aktywach trwałych w kwocie 570 mln zł.

kliknij, aby powiększyćZysk operacyjny nie rzuca na kolana, ale w końcu przerwana została seria strat, co trzeba traktować jako pozytyw, w szczególności, że wynikowe żniwa powinny przyjść w kolejnym, sezonowo najmocniejszym kwartale. Mimo wszystko wzrost wolumenu produkcji (realizowanej nawet częściowo na zapas) musiał sprzyjać generowanym wynikom. Od strony kosztów rodzajowych są miłe niespodzianki. Koszty wynagrodzeń spadły r/r o 28 proc. Stało się tak z jednej strony w wyniku redukcji zatrudnienia, z drugiej prawdopodobnie z niższych premii i części zmiennych wynagrodzenia zależnych od wyników. Tym niemniej skala spadku robi wrażenie. W podobnej skali udało się ograniczyć koszty usług obcych – spadek o 24 proc. W tym miejscu ciężko jednak o wskazanie jednoznacznej przyczyny, choć oczywiście interpretować należy to zjawisko pozytywnie. Z tytułu podatków i opłat spółka w IV kw. wykazała niecałe 6 mln zł zysku wobec 27 mln zł kosztów przed rokiem. Prawdopodobnie jest to efekt przeszacowania wartości rezerw zawiązywanych pod emisję CO2 na skutek spadku cen uprawnień na rynku – mamy korektę nadwyżki wykazywanej w poprzednich kwartałach. W końcu koszty materiałów i energii skurczyły się w IV kw. o 56 proc. r/r, czyli nieco mocniej niż przychody. Można powiedzieć, że relacja cen produktów i surowców poprawiła się r/r.

kliknij, aby powiększyćPrzede wszystkim mocno spadły ceny gazu ziemnego. Na TGE ceny wyrażone w PLN spadły o ok. połowę r/r. To jednak wciąż poziom znacznie wyższy niż w latach 2018-2021.

kliknij, aby powiększyćZ transakcji z podmiotami powiązanymi wiadomo, że na zakup benzenu (prawdopodobnie brak takich kontraktów ze względu na wstrzymanie produkcji kaprolaktamu), siarki i gazu od Orlenu spółka wydała o 66 proc. mniej r/r. Spory regres mamy także w przypadku transakcji z PGE i Eneą, gdzie spółka kupuje energię elektryczną i węgiel – spadek o 41 proc. r/r. Wydaje się, że to właśnie na transakcjach ze spółkami krajowymi dokonano największych oszczędności, choć nie jest do końca jasne, czy te oszczędności mają charakter trwały.

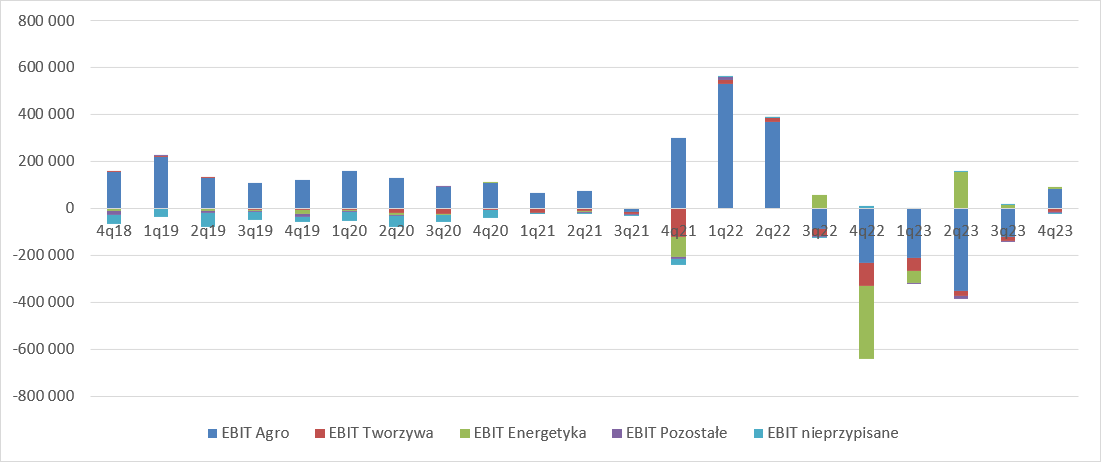

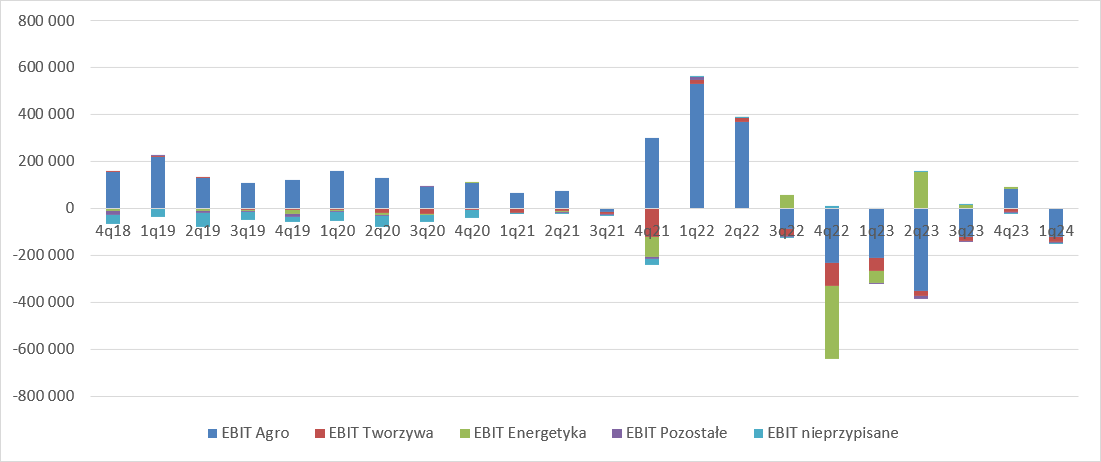

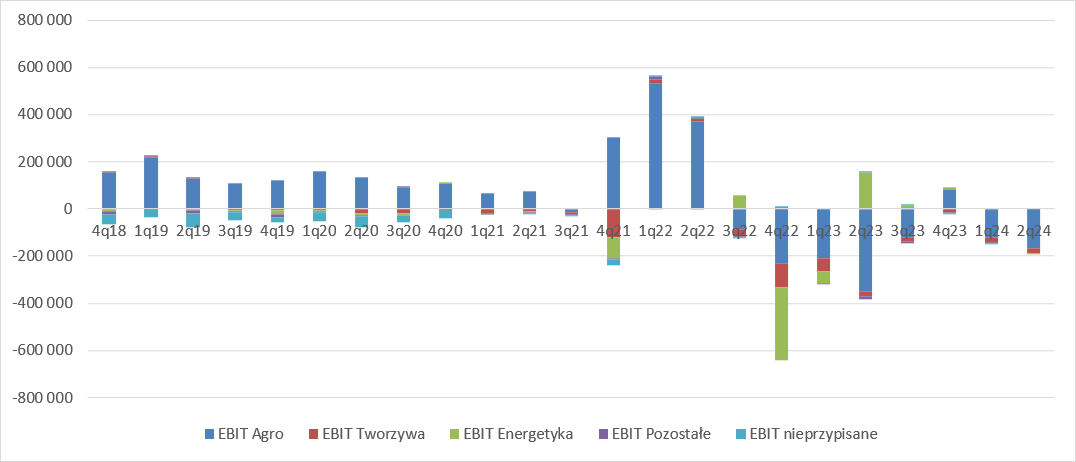

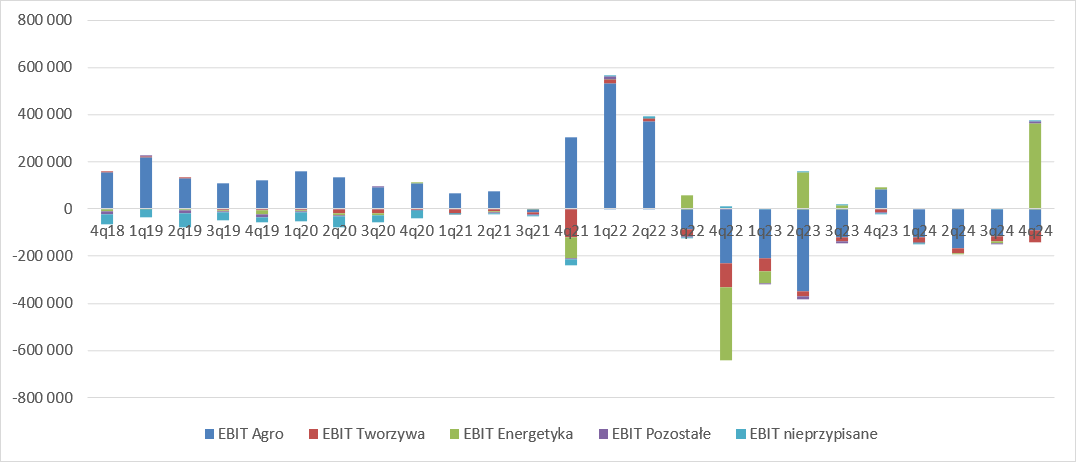

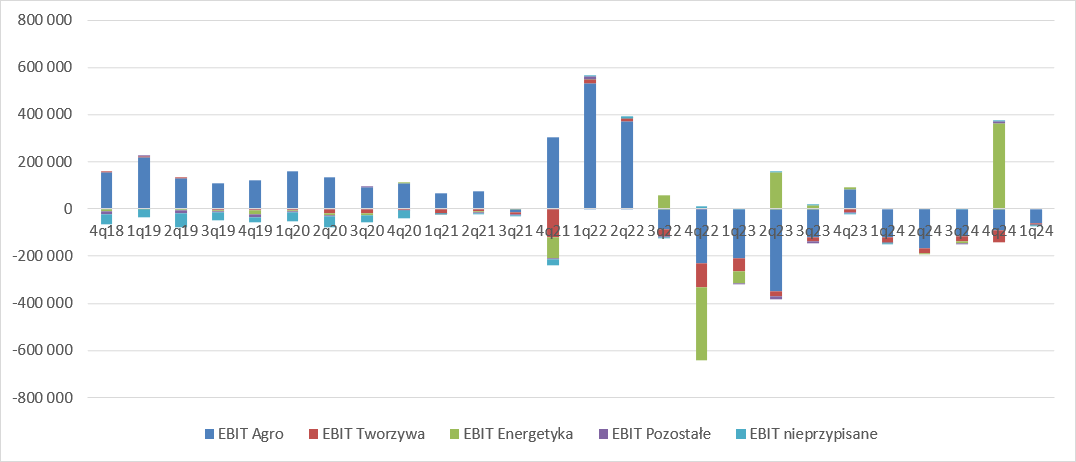

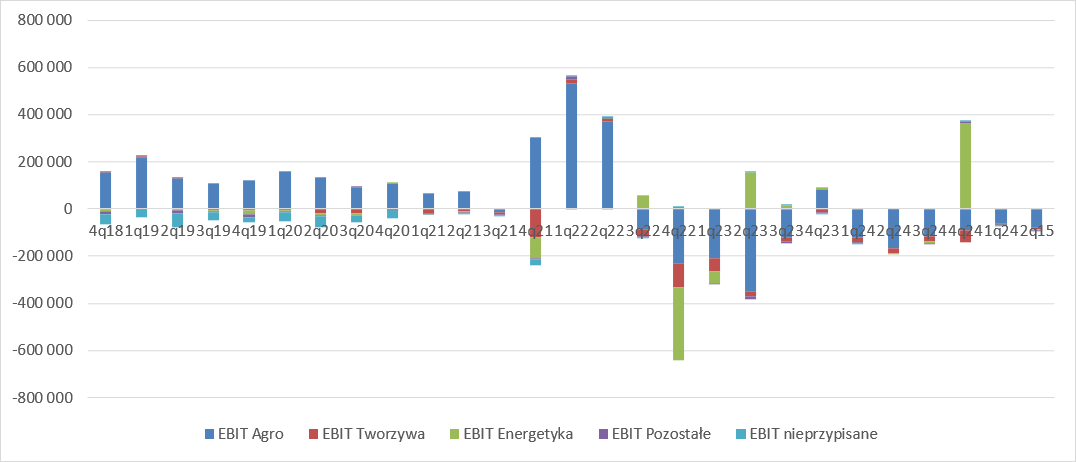

kliknij, aby powiększyćOmówienie rachunku segmentowego skrócę tylko do dywagacji na temat wyniku operacyjnego, wszak spółka nie produkuje w tej chwili kaprolaktamu, więc prawie wszystko o wynikach mówi już nam rachunek skonsolidowany, dla którego energetyka jest w zasadzie segmentem usługowym. Otóż wynik samego segmentu nawozowego to 85 mln zł, natomiast dywizja tworzyw wygenerowała 13 mln zł straty. Od połowy 2019 r. segment ten wygląda na trwale nierentowny i być może w ramach prowadzonej restrukturyzacji Grupy Azoty zostanie zamknięty. Z pewnością nie buduje on wartości dla spółki.

kliknij, aby powiększyćNominalne przepływy operacyjne wyniosły 1 mld zł i były o 142 mln zł (16 proc.) wyższe r/r. Przepływy z działalności inwestycyjnej to wypływ 85 mln zł i były o 50 mln zł mniejsze r/r, natomiast nominalne przepływy z działalności finansowej to wypływ 582 mln zł.

kliknij, aby powiększyćJak już wielokrotnie pisałem przy analizach spółek z Grupy Azoty nominalne wartości przepływów nie oddają ekonomicznej sytuacji pod względem przepływu gotówki przez transakcję faktoringu odwrotnego, gdzie zobowiązanie wobec dostawcy konwertuje się w zobowiązanie finansowe wobec faktora, wobec czego zawyża się przepływy operacyjne i zwiększa wypływy finansowe (spłatę widać po stronie przepływów finansowych). Po korekcie o faktoring przepływy z działalności operacyjnej wyniosły 415 mln zł i były o 315 mln zł wyższe r/r. To także znacznie większa wartość od raportowanej EBITDA która wyniosła niecałe 140 mln zł, co oczywiście cieszy.

kliknij, aby powiększyćMimo wszystko wpływy te mogły być nawet większe, bo proszę zauważyć, że cykl rotacji zapasów wzrósł nam z 40 do 67 dni (liczony kwartalnie), co było pewnie wynikiem budowania stanów magazynowych na spodziewany lepszy I kw. 2024 r.

kliknij, aby powiększyćJeśli chodzi o bilans, najważniejszą zmianą r/r jest mocny spadek gotówki – z 980 mln zł do 576 mln zł. Po stronie pasywnej obserwujemy za to imponujący wzrost stanu pozostałych zobowiązań finansowych – z 223 mln zł do 731 mln zł, głównie na skutek finansowania działalności faktoringiem (493 mln zł).

kliknij, aby powiększyćDług finansowy na koniec roku wynosił 1,04 mld zł i był o 490 mln zł wyższy r/r. Dług finansowy netto z ujemnego poziomu 428 mln zł skoczył do 466 mln zł. Nie jest to wciąż wartość wysoka, tym bardziej, że spółka prawie w całości mogła go spłacić przepływami z ostatniego kwartału. Puławy nie wyglądają na nadmiernie zadłużone, ani spółkę, która mogłaby popaść w problemy z płynnością. Niestety Puławy udzieliły poręczeń i gwarancji na kwotę 1,9 mld zł, a ich ewentualna egzekucja byłaby oczywiście problematyczna. Te zobowiązania pozabilansowe były dla zarządu i audytora przyczynkiem do wyrażenia znaczącej niepewności co do kontynuowania działalności. Zarząd Grupy Azoty zakomunikował szereg planowanych inicjatyw, które mają poprawić sytuację finansową grupy, łącznie z ewentualną emisją akcji. Biorąc pod uwagę, że Azoty i Puławy to podmioty z większościowym akcjonariatem Skarbu Państwa raczej nie ma się co martwić ryzykiem niewypłacalności. Tak też podszedł do raportu rynek, gdyż po jego publikacji kurs spółki istotnie zwyżkował. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 8 maja 2024 11:57

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

2 czerwca 2024 23:13:10

przy kursie: 59,20 zł

Zyski toną w morzu nawozów – omówienie wyników finansowych Puławy SA po I kw. 2024 r.Po niezłym IV kw. ub. r. akcjonariusze zapewne spodziewali się dobrych wyników w szczycie sezonu, który przypada na I kw. Niestety tego szczytu w Puławach jak i całej Grupie Azoty nie widać, a spółka zaprezentowała naprawdę słabe wyniki. Choć ze względu na sezonowość najlepsze teoretycznie wydają się porównania r/r, to ze względu na bardzo niestabilną sytuację rynkową i przede wszystkim spadek wyników kw/kw, postawię akcenty na zmianę względem ostatniego kwartału 2023 r. Na początek zerknijmy na europejskie ceny nawozów, przy czym przeliczę je od razu na walutę sprawozdawczą, czyli PLN. Ceny mocznika spadły r/r o 19 proc. natomiast w relacji do poprzedniego kwartału spadek wyniósł 10 proc. Jeszcze gorzej było z saletrą amonową której wartość rynkowa spadła o 37 proc. r/r i 13 proc. kw/kw.

kliknij, aby powiększyćJednym z powodów dalszego spadku cen była zwiększona podaż nawozów z rynków byłych republik radzieckich i także samej Rosji. Jak widać poniżej w I kw. 2024 r. na rynku polskim pojawiło się o 50 proc. więcej mocznika z importu i 3-4 razy więcej saletry, a działo się to w sytuacji wyczekiwania przez nabywców. Rolnicy z jednej strony czekali z zakupami na dalsze spadki cen, z drugiej mieli ograniczone zdolności nabywcze w związku z opłacalnością produkcji – ceny podstawowych roślin uprawnych notowały wieloletnie minima.

kliknij, aby powiększyćJeśli chodzi o segment tworzyw to sytuacja wciąż jest bardzo zła i produkcja kaprolaktamu w Puławach pozostaje wstrzymana. Zarząd Puław odpowiedział na sytuację makro utrzymaniem produkcji na obniżonym poziomie, poziomie z zeszłego roku, co jednoznacznie wskazuje że na odbudowanie popytu rolniczego z lat poprzednich jeszcze trzeba poczekać.

kliknij, aby powiększyćJeśli chodzi o wolumen sprzedaży nawozów to dla samych Puław go nie znamy, ale spółka jest największym producentem nawozów azotowych w Grupie Azoty, więc na podstawie danych skonsolidowanych powinniśmy mieć obraz tego co działo się z wolumenem w Puławach. W I kw. wolumen sprzedaży nawozów azotowych w GA zwiększył się o 59 proc., ale w relacji do IV kw. 2023 r. można szacować, że wzrósł o 10-13 proc.

kliknij, aby powiększyćSkoro europejskie ceny spadły kwartał do kwartału o 10-13 proc., natomiast w podobnym ujęciu wzrósł wolumen sprzedaży to należałoby oczekiwać, że przychody w ujęciu kw/kw zmienią się niewiele. No i tutaj jest pewne zaskoczenie – przychody na poziomie skonsolidowanym skurczyły się kw/kw o 9,5 proc. (27 proc. r/r).

kliknij, aby powiększyćOczywiście Puławy prowadzą częściowo działalność handlową, częściowo świadczą usługi, więc obraz nie jest pełny. Przychody ze sprzedaży produktów wyniosły w I kw. br. 795 mln zł i były o 87 mln zł (9,9 proc.) niższe kw/kw. (290 mln zł i 27 proc. niższe r/r).

kliknij, aby powiększyćCo więcej, sprzedaż zewnętrzna segmentu nawozowego spadła o 9,4 proc. więc jakby nie mierzyć mamy około 10 proc. spadek sprzedaży kw/kw. W związku z tym albo wolumenu sprzedaży w mniejszych spółkach jak Tarnów, czy Kędzierzyn wzrosły, albo Puławy dotknęła głębsza korekta cen niż wynikałoby to z danych europejskich. Warto także dodać, że w danych dla segmentu agro mamy uwzględnioną sprzedaż Melaminy, która zdrożała w I kw. 2024 r. względem poprzedniego kwartału, a ponadto spółka mogła jej prawdopodobnie sprzedać więcej – w dn. 9 XI 2023 r. wstrzymano produkcję, natomiast od 31 stycznia 2024 wznowiono na linii nr. 3. Można zatem mniemać, że teza o mocniejszym spadku cen nawozów azotowych w Puławach względem benczmarków w Europie jest tym bardziej prawdopodobna i wynika ze znacznego importu ze stref z niższym kosztem wytworzenia. Koszt własny sprzedaży wyniósł w I kw. br. 921 mln zł i był o 16 proc. wyższy kw/kw, przy produkcji nawozów azotowych niższej o 14 proc. kw/kw, mocznika o 9 proc., a nawozów NPK o 22 proc. Zysk brutto na sprzedaży był ujemny na kwotę niecałych 19 mln zł (-238 mln zł przed rokiem), co daje sapdek o 222 mln zł kw/kw. – efekt spadek przychodów o 95 mln zł kw/kw i wzrost kosztów własnego o 127 mln kw/kw. Warto wspomnieć, że w I kw. spółka zawiązała 13 mln zł odpisów więc mamy dodatkowe potwierdzenie, że co najmniej część produkcji była nierentowna.

kliknij, aby powiększyćKoszty sprzedaży wyniosły w raportowanym kwartale 67,5 mln zł (-2 proc. r/r, +3,7 proc. kw/kw), co należy uznać za wynik bardzo dobry w kontekście dynamik wolumenów sprzedaży zarówno r/r i kw/kw. Koszty ogólnego zarządu wyniosły 61 mln zł i były o 16 proc. niższe r/r i 4,5 proc. niższe kw/kw. Z pewnością cieszy spadek r/r, ale akurat dla tej pozycji porównanie kw/kw choć teoretycznie korzystne nie powinno wnosić wiele do oceny, gdyż w IV kw. często księguje się na przykład premie, a niekoniecznie zawiązuje pod nie rezerwy w trakcie roku. Stąd trzeba ostrożnie podchodzić do takiego porównania. Na pozostałej działalności operacyjnej było względnie spokojnie więc EBIT (-148 mln zł) nie różni się istotnie od zysku ze sprzedaży (-147 mln zł). Przed rokiem tak nie było ze względu na księgowanie pomocy dla przedsiębiorstw energochłonnych dzięki czemu spółka wykazała 66 ekstra zysku w pozostałej działalności operacyjnej. Jak widać, w najważniejszym branżowo kwartale mamy istotne straty i palenie gotówki (ujemna EBITDA).

kliknij, aby powiększyćZwiększony import nawozów do kraju nie jest jedynym czynnikiem, który spowodował straty. Spółka informuje, podobnie jak część europejskiej konkurencji, że sezon aplikacyjny w tym roku nieco się przesunął, a zatem część sprzedaży która normalnie wpada w I kw. została zrealizowana w kwietniu. Nie oznacza to jednak, że dzięki temu w II kw., w którym standardowo mamy remonty i przeglądy nagle pojawi się zysk. Można się zastanawiać, dlaczego skoro wolumeny sprzedaży kw/kw wzrosły o 10-15 proc. spółka pokazała wzrost kosztu własnego na poziomie 14 proc., tym bardziej, że ceny gazu na TGE wyrażone w złotym spadły o 37 proc. do poziomu ok. 144 zł.

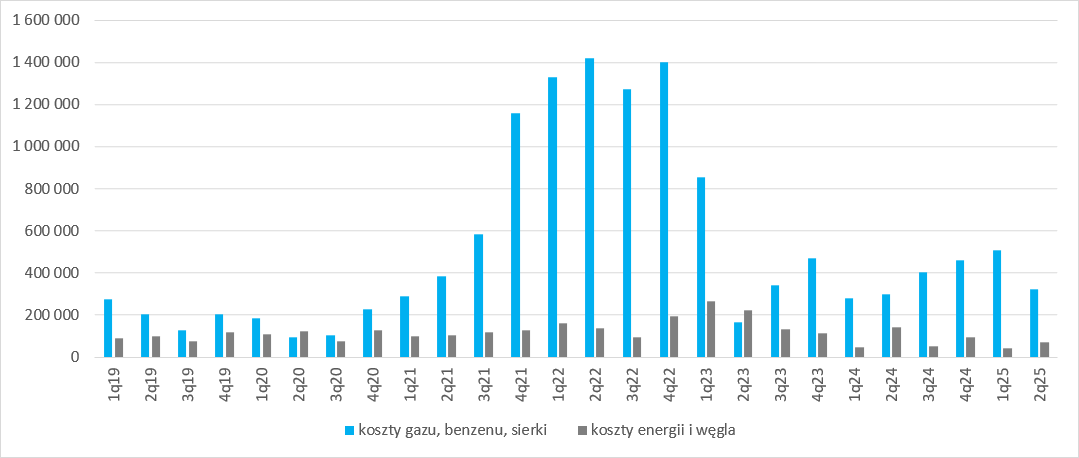

kliknij, aby powiększyćWedług sprawozdania koszty gazu benzenu i siarki nabywanego od PKN Orlen były o 40 proc. niższe kw/kw., natomiast koszty energii i węgla nawet o 58 proc.

kliknij, aby powiększyćW tym celu trzeba zerknąć do kosztów rodzajowych. Koszty pracownicze spadły o 5 mln zł (4 proc.) do poziomu 132 mln zł. Koszty usług obcych skurczyły się o 2 proc. do poziomu 87 mln zł. Koszty surowców i materiałów były o 24 proc. (162 mln zł) niższe kw/kw. Jedynie mocno wzrosły koszty podatków i opłat – skok z 57 mln zł w I kw. 2023 r. przez zysk niecałych 6 mln zł kwartał wcześniej, aż do obecnych 89 mln zł. Przypomnę, że w tej pozycji spółka księguje rezerwy na emisję CO2, która sama w sobie w związku z podobnym wolumenem produkcji nie powinna być wyższa. Co więcej, koszty praw do emisji EUA istotnie spadły pomiędzy IV kw. 2023 r. i I kw. 2024 r. Co zatem się stało? Najprawdopodobniej spółka zawiązuje rezerwy pod znacznie drożej zakupione we wcześniejszych okresach uprawnienia.

kliknij, aby powiększyćMimo wszystko same uprawnienia nie rozwiązują w pełni wzrostu kosztu własnego, bo ten wyniósł dla przypomnienia 127 mln zł. Rozwiązaniem tej zagadki jest cykl rotacji zapasów – który wynosił w IV kw. aż 67 dni, czyli ponad 2 miesiące. Proszę zauważyć, że dzieląc sumę kosztów pracowniczych i materiałów oraz energii przez produkcję nawozów azotowych i mocznika dostaniemy w IV kw. koszt 1572 zł/t, natomiast w I kw. 1245 zł/t. Problemem jest to, że spółka w dużej mierze sprzedawała nawozy wyprodukowane w IV kw. przy wyższych cenach surowców. Po wstrzymaniu produkcji kaprolaktamu wydaje się, że nie ma większego sensu omawianie rachunku segmentowego. Warto jednak wskazać, że segment tworzyw generuje co kwartał kilkanaście milionów operacyjnej straty, a nośnikiem wyników są obecnie nawozy i w znacznie mniejszej części melamina segmentu Agro.

kliknij, aby powiększyćJeśli chodzi o przepływy to wyglądały one znacznie lepiej niż EBITDA. Spółka na działalności operacyjnej wygenerowała w I kw. 127 mln zł operacyjnej gotówki, przy czym mowa tutaj o przepływach skorygowanych o wpływ faktoringu odwrotnego. Przepływy z działalności finansowej były ujemne na kwotę ponad 0,5 mld zł, głównie za sprawą spłaty faktoringu odwrotnego

kliknij, aby powiększyćPonieważ spłata ta była znacznie wyższa (ponad 550 mln zł) od wygenerowanej operacyjnie gotówki z kasy spółki zniknęło sporo pieniędzy – prawie 400 mln zł. Dług finansowy netto spadł z 1,62 mld zł do 1,15 mld zł. Oczywiście w kontekście ujemnej rocznej EBITDA wskaźniki długu finansowego netto do EBITDA pozostają na poziomach poniżej gwarantowanych w umowach z instytucjami finansowymi, ale jeśli zadłużenie odnieść do kapitału własnego to tragedii nie widać. Nie zmienia to jednak faktu, że spółka jest zmuszona aneksować co chwilę umowy z bankami i wypracować zmianę umów, także w horyzoncie długoterminowym.

kliknij, aby powiększyćTen rok prawdopodobnie zakończy się stratą, bo raczej nie jest możliwym, żeby IV kw. br. zrekompensował straty pierwszego półrocza (III kw. to niski sezon). W Puławach, jak i całej Grupie Azoty trwa restrukturyzacja, a jej efekty dopiero zobaczymy. Tym niemniej wydaje się, że bez rozwiązań systemowych na poziomie EU ciężko będzie wrócić do rentowności i dobrej sytuacji finansowej. Problemem jest omijanie sankcji nałożonych na Rosję i import nawozów na rynek z krajów byłego ZSRR, a przecież cena rosyjskiego gazu dla własnych przedsiębiorstw, brak partycypacji w zielonym ładzie stawia rosyjski przemysł nawozowy w bardzo uprzywilejowanej sytuacji. Wydaje się także, że zarząd czekają niełatwe rozmowy ze związkami zawodowymi o pewnej redukcji zatrudnienia, która wydaje się konieczna w świetle choćby zamkniętej od roku produkcji kaprolaktamu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 2 czerwca 2024 23:14

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

15 września 2024 19:43:12

przy kursie: 49,90 zł

Nawozy wciąż pod wozem – omówienie sprawozdania Grupa Azoty Zakłady Azotowe Puławy po II kw. 2024 r.Niestety sytuacja spółki jak i całego sektora nawozów azotowych pozostaje trudna. Na szczęście w II kw. 2024 r. nieco osłabł import nawozów ze wschodu, tym niemniej wolumen który trafił na rynek w całym pierwszym półroczu (1,2 mln t, 42 proc. r/r) tego roku wyrządził dużo szkody. Proszę zauważyć, że poziom importu był większy niż cała produkcja Puław w I połowie roku.

kliknij, aby powiększyćNiestety europejskie ceny nawozów wyrażone w złotym wciąż ulegały degradacji. Cena mocznika była o 4 proc. niższa r/r i kw/kw, natomiast saletry amonowej 6 proc. niższa r/r i kw/kw. Ceny na rynku polskim prawdopodobnie uległy większej degradacji ze względu na wspomniany wyżej import.

kliknij, aby powiększyćPomimo trudnego otoczenia Puławy utrzymały produkcję. Oczywiście względem okresu bezpośrednio porównywanego mamy bardzo duże wzrosty (dla nawozów azotowych 70 proc., dla mocznika 209 proc.), ale w szerszym ujęciu poziomy są zbliżone do tego co obserwowaliśmy w I kw. br., czy III kw. 2023 r. Wykorzystanie mocy produkcyjnych jest jednak dość niskie – względem 1 kw. 2022 r. Puławy pracują na 2/3 możliwości.

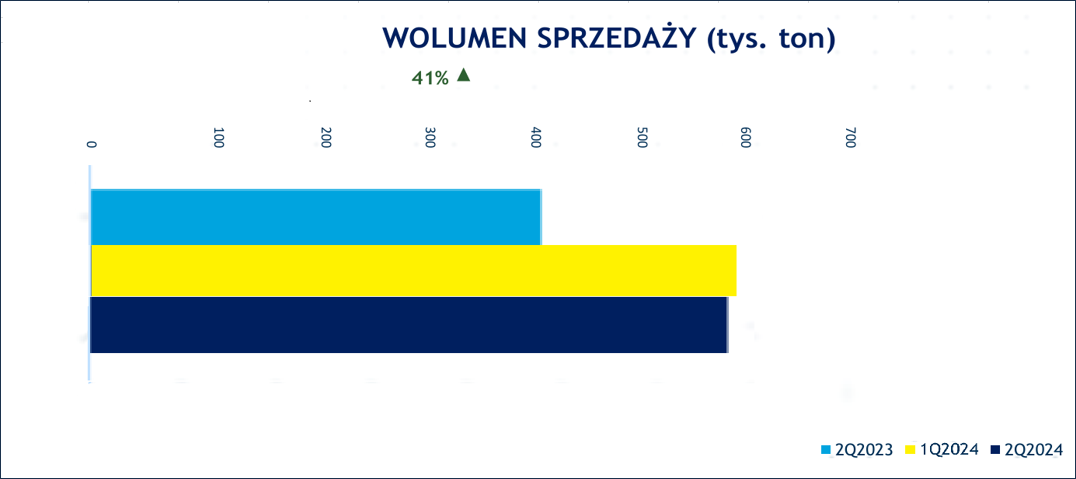

kliknij, aby powiększyćNiestety nie jest do końca jasne jak wyglądał wolumen sprzedaży w samych Puławach, ale na podstawie wolumenów w całej Grupie Azoty i faktu, że Puławy stanowią największego wytwórcę w grupie (produkcja ok. 45 proc. nawozów azotowych i 70 proc. mocznika) można wnioskować, że wolumeny sprzedaży bardzo mocno wzrosły r/r, ale utrzymały się na poziomie zbliżonym do poprzedniego kwartału.

kliknij, aby powiększyćSytuację na rynku kaprolaktamu i tworzyw pominę, gdyż od ponad roku Puławy ze względu na sytuację rynkową go nie produkują. Podobnie z resztą wygląda sprawa w przypadku melaminy. Do początku III kw. pracowała III linia produkcji melaminy, ale w lipcu produkcja została zatrzymana ze względów rynkowych. Prezes Grupy Azoty zapowiadał na konferencji wynikowej przegląd nierentownych instalacji i wydaje się, że zarówno kaprolaktam jak i melamina są kandydatami do wygaszenia działalności. Przychody Puław wyniosły w II kw. 2024 r. 854 mln zł i były niższe o 27 proc. r/r (pomimo kilkudziesięcioprocentowego wzrostu wolumenu) i 5 proc. niższe kw/kw.

kliknij, aby powiększyćNiskie tempo zwyżki r/r wyjaśnia segmentacja produktowa. Okazuje się, że przychody ze sprzedaży produktów wzrosły o 13 proc. (84,6 mln zł) r/r, natomiast bardzo mocno spadły przychody ze sprzedaży towarów i materiałów – 399 mln zł, -86 proc. W tym miejscu należy przypomnieć, że w II kw. 2023 r. Puławy ze względu na niskie wykorzystanie mocy produkcyjnych sprzedały prawa do emisji CO2 za kwotę 360 mln zł., co w pewnym sensie było zdarzeniem jednorazowym.

kliknij, aby powiększyćNiestety pomimo wzrostu przychodów ze sprzedaży produktów i utrzymania produkcji kw/kw Puławy sprzedają „spod wody”, czyli poniżej kosztów wytworzenia. Strata brutto na sprzedaży wyniosła 57 mln zł w porównaniu do 111 mln zł rok wcześniej i 19 mln zł w I kw. 2024 r. Proszę zauważyć, że spadek przychodów o 48 mln zł kw/kw przełożył się na spadek zysku brutto na sprzedaży o 38 mln zł.

kliknij, aby powiększyćKoszty sprzedaży wyniosły w II kw. 2024 r. 73,5 mln zł i były o 41 proc. wyższe r/r. Ich udział w sprzedaży skoczył z 4,5 proc. do 8,6 proc., co teoretycznie należałoby ocenić bardzo negatywnie, ale jeśli wziąć pod uwagę wzrost wolumenu sprzedaży o kilkadziesiąt procent r/r to taka ocena byłaby niesprawiedliwa. Pamiętać należy, że kosztem sprzedaży jest też transport i logistyka. Koszty ogólnego zarządu wyniosły 62,3 mln zł i były o 1,3 mln zł (2 proc.) wyższe r/r i 1,4 mln zł wyższe (2 proc.) kw/kw. Zgodnie z zapowiedziami z konferencji wynikowej dla Grupy Azoty działania restrukturyzacyjne już się rozpoczęły, ale w redukcji kosztów ogólnego zarządu tego faktu nie widać. Gdyby nie sytuacja spółki ocena byłaby neutralna. Strata na sprzedaży wyniosła 193 mln zł i była tylko o 31 mln zł (14 proc.) niższa niż przed rokiem i o 46 mln zł (31 proc.) większa niż w poprzednim kwartale. Strata operacyjna to 191 mln zł czyli o 15 proc. mniej niż przed rokiem i 29 proc. więcej kw/kw.

kliknij, aby powiększyćOczywiście obciążeniem dla spółki pozostaje segment tworzyw, który generuje co kwartał ok. 20 mln zł straty operacyjnej, ale w relacji do strat segmentu nawozowego (-165 mln zł) nie jest to wynik determinujący obraz skonsolidowany. Z pewnością w segmencie nawozowym nie pomagała przypisana do niego melamina, której ostatnią linię zamknięto parę dni po zakończeniu kwartału.

kliknij, aby powiększyćO ile w I kw. 2024 r. akcjonariusze mogli cieszyć się z istotnego spadku kosztów wynagrodzeń, tak tym razem niestety tego uczucia zabraknie. Koszty pracownicze zmniejszyły się r/r zaledwie o 2 proc. i co gorsza wzrosły o 6 proc. kw/kw przy podobnym poziomie produkcji. Ciężko na zwyżkę o te 8 mln zł znaleźć uzasadnienie. Koszty usług obcych wzrosły r/r o 20,3 mln zł (27 proc.), co wygląda teoretycznie bardzo źle, ale całkiem prawdopodobne, że mamy w tej pozycji koszty transportu zewnętrznego, co w kontekście rosnących wolumenów stanowi odpowiednie uzasadnienie. Ale znów w porównaniu kw/kw mamy wzrost o 7,3 mln zł (8 proc.). Widać, że spółka wydała o 5 mln zł więcej w porównaniu do poprzedniego kwartału na własne potrzeby, czyli prawdopodobnie remonty, ale i tak należałoby oczekiwać jakichś oszczędności, a tych na razie brakuje. W porównaniu do poprzedniego roku mamy wręcz eksplozję kosztów opłat i podatku (wzrost o 56 mln zł, 192 proc.), ale wynika to po pierwsze ze znacznie większej produkcji niż przed rokiem i powiązanego z nią kosztu rezerw na umorzenie praw do emisji CO2 oraz ze wzrostu średniej ceny CO2. Należałoby się spodziewać, że przy podobnej produkcji koszty podatków i opłat powinny być podobne kw/kw, a jednak obserwujemy ich spadek o 4 mln zł (5 proc.). Koszty materiałów i energii wzrosły o 42 mln zł (9 proc.) r/r i zwiększyły się o 19 mln zł (4 proc.) kw/kw.

kliknij, aby powiększyćGłównym sprawcą zwyżki kosztów materiałów i energii kw/kw jest gaz nabywany od Orlenu. W transakcjach z tym państwowym podmiotem Puławy wydały o 22 mln zł (8 proc.) więcej niż w I kw. 2024 r. Wzrost ten jest pochodną zmiany cen gazu na rynku. Średnia cena gazu (kontrakt na rynku dnia następnego) na TGE była wyższa o 7 proc. kw/kw, co koresponduje ze wzrostem kosztów w obrotach z Orlenem. Znacznie wyższe kwoty spółka zapłaciła także podmiotom dostarczającym węgiel i energię, ale te surowce mogły być kupowane częściowo na zapas.

kliknij, aby powiększyć

kliknij, aby powiększyćKrótko mówiąc relacja cen produktów i surowców była gorsza niż w I kw. i stąd obserwowane powiększenie strat. Niestety w II kw. nie widać finansowych efektów prowadzonej restrukturyzacji wprowadzonej przez nowy zarząd. Być może na efekty przyjdzie poczekać do kolejnego kwartału. Przez lata Puławy miały bardzo dobrą kondycję finansową – dużą płynność i ujemny dług finansowy netto, przez co mogły zasilać Grupę Azoty w gotówkę potrzebną na inwestycje. Niestety jakiś czas temu to się zmieniło. Dług finansowy netto wyniósł na koniec II kw. 2024 r. 744 mln zł i był o 5 proc. (35 mln zł) wyższy r/r, ale spadł 48 mln zł (6 proc.) względem I kw. br. Z jednej strony w bilansie (w ujęciu r/r) obserwujemy spadek zadłużenia (-222 mln zł) z drugiej jeszcze większy spadek poziomu gotówki (-257 mln zł). Warto też zwrócić uwagę, że to finansowanie zmieniło nieco charakter – mamy spadek zobowiązań z tytułu kredytów krótkoterminowych i wzrost pozostałych zobowiązań finansowych (zarówno długoterminowych jak i krótkoterminowych). Te pozostałe zobowiązania to efekt sprzedaży części praw do emisji CO2 z obowiązkiem ich odkupu (pozyskanie płynności), oraz faktoring odwrotny.

kliknij, aby powiększyćChoć faktoring odwrotny jest z ekonomicznego punktu widzenia kredytem obrotowym to jest przez wszystkie spółki Grupy Azoty prezentowany w przepływach odmiennie. Proszę zauważyć, że w wartościach nominalnych spółka co kwartał generuje dużą gotówkę operacyjną i jednocześnie spłaca bardzo wysokie kwoty na działalności finansowej. To właśnie efekt działania faktoringu odwrotnego – konwersji zobowiązań wobec dostawców na zobowiązania wobec faktora. Zamiast wypływu operacyjnego mamy wypływ finansowy.

kliknij, aby powiększyćŻeby jednak móc ocenić czystą gotówkę jaka spływa do spółki na działalności operacyjnej proponuję zerknąć na przepływy skorygowane o wpływ faktoringu. Okazuje się, że akurat ten faktoring w II kw. 2024 nie miał istotnego wpływu a do spółki wpłynęła duża operacyjna gotówka – 693 mln zł. To aż o 341 mln zł (129 proc.) więcej r/r. Przepływy finansowe inne niż spłata odsetek i leasingów były ujemne na kwotę 294 mln zł.

kliknij, aby powiększyćNiestety otoczenie makroekonomiczne jest wciąż trudne i to w podwójnym znaczeniu. Popyt jest ograniczony i mamy niskie ceny nawozów, a na dodatek rynek ulega presji cenowej przez import ze wschodu. Jasnym jest, że w Rosji czy na Białorusi jest znacznie tańszy gaz, dzięki czemu znacznie niższy koszt wytworzenia i możliwość zejścia z cena przy wciąż zyskownej działalności poniżej kosztu wytworzenia europejskich producentów. Dopóki nie zamknie się kurek na ścianie wschodniej ciężko będzie Puławom wyjść z wynikiem na plus, gdyż to najmniej zdywersyfikowana spółka w całej Grupie Azoty. W dodatku działalności poza nawozowe w Puławach zamiast pomagać wynikom są kulą u nogi. Kaprolaktam nie jest produkowany już od 5 kwartałów, natomiast melamina co chwilę ma przerwy, bo jej produkcja jest nieopłacalna. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

4 października 2024 11:09:59

przy kursie: 51,00 zł

... i znów powraca echo działalność "n i e o p ł a c a l n a". Czy działalność ZAP to usługa jak kowala, szewca, krawca?. I znów pytanie, gdzie jest państwo?. Gdy czynnik państwowy zasypia to siły zewnętrzne stworzą sytuację, że każda działalność w tym kraju, a zwłaszcza produkcyjna, stanie się nieopłacalna. I to coraz jaskrawiej się ujawnia, stopniowo żaba jest grillowana, tu i ówdzie mamy miliardowe straty wręcz bankructwa. Fali sytuacji trudnej zamiast ujmować nasilenia, wręcz odwrotnie fala ta nabiera siły m. in. poprzez: - import bez ograniczeń towarów często po cenach dumpingowych, - umacnianie ponad nadmiar złotówki , co sprzyja importowi a nie eksportowi, - nadmierny wzrost kosztu energii w stosunku do konkurencji światowej, - wymuszanie podnoszenia kosztów pracowniczych poprzez różne instrumenty. - przypadkowy dobór czynnika ludzkiego w sprawach decyzyjnych, I tak bez "Państwa" w obecnym otoczeniu "Nieopłacalność" stanie się "Epidemią" w tym kraju. Dowodem tej epidemii jest już m. in. spółka "ZAP'' a nawet cała grupa 'ATT"

Edytowany: 4 października 2024 11:15

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

10 listopada 2024 17:06:36

przy kursie: 48,90 zł

Ani rusz bez polityki – omówienie sprawozdania finansowego Grupa Azoty Zakłady Azotowe Pulawy po III kw. 2024 r.Niestety Puławy mają za sobą kolejny słaby kwartał. Przychody wyniosły 827 mln zł i były o 18 proc. niższe r/r i 3 proc. niższe kw/kw. Sezonowy spadek był niższy niż przed rokiem kiedy pomiędzy II i III kw. obroty skurczyły się o 13,6 proc.

kliknij, aby powiększyćPrzychody ze sprzedaży wyrobów spadły o 17 proc. r/r do poziomu 736 mln zł, ale cały czas stanowiły przytłaczającą większość skonsolidowanych obrotów – 89 proc. Przychody ze świadczenia usług na rzecz podmiotów trzecich wyniosły 23,2 mln zł i były o 11 proc. wyższe r/r i 8 proc. wyższe kw/kw. W górę poszły także przychody ze sprzedaży usług budowlanych, ale nominalny wzrost to jedynie 3,5 mln zł. Obroty zrealizowane na towarach i materiałach i prawach majątkowych wyniosły 61 mln zł, co daje nam spadek o 31,5 mln zł (34 proc.) r/r i obniżkę o 6,8 mln zł (10 proc.) względem poprzedniego kwartału. Obniżka r/r wynika z transakcji sprzedaży części praw do emisji CO2 w okresie porównywalnym. Puławy na początku roku zabudżetowały większą produkcję i emisję, a na skutek załamania rynku w III kw. dokonano nowelizacji założeń, czego efektem była wspomniana transakcja. Teraz raczej mowa o zwiększaniu produkcji, więc dodatkowych przychodów i zysków brak.

kliknij, aby powiększyćSpadek obrotów w zakresie wyrobów (głównie nawozów azotowych) wynikał zarówno z niższych cen sprzedaży jak i niższych wolumenów. Europejskie ceny nawozów azotowych wyrażone w złotym były o 13 proc. niższe r/r, a dodatkowo na polskim, najbliższym geograficznie rynku mocne piętno odciskał import ze wschodu, co nie pozostawało bez wpływu na poziom realizowanych cen. Po drugie spółka uplasowała na rynku mniejsze wolumeny. Z prezentacji do wyników można przeczytać, że spadek wolumenów i cen oddziaływał na obroty w podobnym stopniu.

kliknij, aby powiększyćZa spadkiem obrotów poszedł spadek zysku brutto na sprzedaży. W III kw. 2024 r. spółka już na tym poziomie miała 26 mln zł straty, natomiast przed rokiem 9 mln zł zysku. Warto jednak pamiętać, że wyjście nad kreskę w okresie porównawczym to efekt przede wszystkim transakcji sprzedaży zakupionych taniej we wcześniejszych okresach uprawnień CO2. Rentowność na poziomie brutto była ujemna na 3,1 proc., co jest pewną poprawą ( 3,6 pp.) względem poprzedniego kwartału.

kliknij, aby powiększyćWzrost rentowności trzeba docenić w kontekście braku zmian (a w zasadzie kosmetycznej zwyżki), cen gazu ziemnego, który jest podstawowym surowcem do produkcji nawozów. Być może to efekt zmian zarządczych w spółce, ale bez szczegółów ciężko cokolwiek wyrokować z dużym prawdopodobieństwem. Tak czy owak cena gazu na TGE (RDN) była o 3 proc. wyższa r/r.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 62,1 mln zł i były o 10,4 mln zł (14 proc.) niższe r/r i o 11,4 mln zł (15 proc.) niższe niż w poprzednim kwartale. Gros tego spadku to efekt obniżenia wolumenów sprzedaży i związanych z tym kosztów transportu. Udział kosztów sprzedaży w przychodach wzrósł z 7,2 proc. przed rokiem do obecnych 7,5 proc. Pewne oszczędności spółka poczyniła także na poziomie kosztów ogólnego zarządu. Te wyniosły w raportowanym kwartale 57,4 mln zł, tj. o 4,4 mln zł (7 proc.) mniej r/r i 4,9 mln zł (8 proc.) mniej kw/kw. W tej pozycji mamy wymierny dowód, że restrukturyzacja i reorganizacja spółki to nie tylko słowa, ale i liczby. Niestety, choć oszczędności są zawsze pożądane, to uszczerbku na poziomie zysku brutto liczonego od normalnych okresów nie da się nadrobić. Strata na sprzedaży wyniosła 145 mln zł i była o 20 mln zł wyższa r/r, przy czym należy uwzględnić, że w okresie porównawczym były zdarzenia jednorazowe w postaci sprzedaży praw do emisji.

kliknij, aby powiększyćChoć Puławy wyróżniają 3 segmenty w swojej działalności, to tak naprawdę liczą się tylko nawozy. Energetyka pełni (przynajmniej na razie) funkcję jedynie usługową w relacji do innych segmentów i rozliczana jest po koszcie. Produkcję Tworzyw spółka wstrzymała na początku 2023 r., natomiast obecnie produkt ten został przywrócony. Problem w tym, że wolumen to tylko 4 tys. t, a to około połowy i tak już mocno ograniczonej produkcji z I kw. 2023 r. Mimo wszystko segment ten generuje co kwartał istotne straty w związku z czym przedstawiam dekompozycję wyniku operacyjnego na poszczególne dywizje. W III kw. 2024 r. nawozy wygenerowały 117 mln zł straty EBIT, Tworzywa 18 mln zł straty, natomiast energetyka 8 mln zł straty.

kliknij, aby powiększyćJeśli chodzi o koszty rodzajowe to najważniejszą pozycją, która pozostaje pod kontrolą spółki są wynagrodzenia. Zgodnie z informacją Grupa Azoty, w tym Puławy wypowiedziały układy zbiorowe i dokonały redukcji zatrudnienia. Niestety tego ruchu nie widać w kosztach, bo wynagrodzenia obciążyły wynik kwotą 134,6 mln zł, czyli niemal identyczną jak przed rokiem. Trzeba jednak dodać, że mamy spadek o 5 mln zł względem poprzedniego kwartału. W oczy rzuca się bardzo duży wzrost kosztów podatków i opłat – z 27 mln zł do 104 mln zł. W okresie porównawczym Puławy zdecydowały, że produkcja nawozów będzie mniejsza niż zaplanowano w budżecie, a to oznaczało także, że wykazane rezerwy na emisję CO2 w I i II kw. 2023 r. były zbyt wysokie. W związku z tym dokonano korekty rezerw i mamy efekt niskiej bazy.

kliknij, aby powiększyć

kliknij, aby powiększyćKoszty produkcji zdefiniowane jako wynagrodzenia i materiały na 1 tonę praktycznie się nie zmieniły, ale same koszty materiałów i energii wyniosły 618 mln zł i były o 18 mln zł (2 proc.) niższe r/r. O ile ceny gazu ziemnego wzrosły, to wydaje się, że obciążenia z tytułu węgla i energii zmalały. W transakcjach z PGE i Eneą Puławy zaksięgowały 50 mln zł kosztów, natomiast przed rokiem aż 130 mln zł. Takiego spadku nie wyjaśnia ani zachowanie cen węgla dla energetyki (spadek o 30 proc. r/r indeksu PSCM1), ani kosztów energii na TGE – dla RDN – 16 proc. Być może inaczej w czasie rozłożyły się dostawy węgla.

kliknij, aby powiększyćNominalne przepływy operacyjne nie wyglądają źle – te dotyczące działalności operacyjnej „świecą” na zielono i są tylko nieznacznie niższe niż przed rokiem. Problem w tym, że spółka używa mocno faktoringu i prezentuje go w sensie umowy, a nie sensie ekonomicznym, tzn. transformuje należności i zobowiązania operacyjne na finansowe, a tym samym oddanie należności do faktoringu, albo sfinansowanie zobowiązań faktoringiem odwrotnym skutkuje prezentacyjnym wpływem gotówki operacyjnej.

kliknij, aby powiększyćZ tego powodu chcąc dostać obraz gotówki generowanej typowo operacyjnie należy skorygować przepływy o faktoring. Po takiej korekcie wypływ operacyjny w III kw. 2024 r. wyniósł 92 mln zł, w porównaniu do 171 mln zł wpływów przed rokiem. Przez trzy kwartały z rzędu gotówka z operacji wypływa ze spółki. W związku z tym Puławy zaciągają nowe zadłużenie finansowe, w szczególności wykorzystują bardziej limity faktoringu i faktoringu odwrotnego.

kliknij, aby powiększyćDług finansowy netto na koniec III kw. 2024 r. wyniósł 1,19 mld zł, tj. był o 450 mln zł wyższy niż przed rokiem. Oczywiście w relacji do EBITDA dostajemy ujemny wskaźnik, który jest jednym z kowenantów w umowach bankowych. Na razie Azoty dość skutecznie aneksują deklarację o niestosowaniu części wskaźników, ale tak nie będzie do końca świata i istnieje niezerowe ryzyko postawienia długu w stan natychmiastowej wymagalności.

kliknij, aby powiększyćJeśli chodzi o istotne informacje to spółka cały czas nie może się dogadać z Polimexem. Można nawet mówić o zaostrzeniu sporu, bo Puławy skorzystały z gwarancji bankowych na kwotę ponad 100 mln zł, przy wysokości kar na poziomie 359 mln zł. To najważniejsza inwestycja Puław, której zaawansowanie rzeczowe wynosi 99 proc. Drugą z kolei pod względem wartości jest modernizacja instalacji kwasu azotowego, która jest realizowana etapowo, a jej budżet to prawie 700 mln zł. Problem w tym, że te inwestycje nie rozwiążą podstawowego problemu jakim jest niska konkurencyjność spółki względem wschodnich producentów, w tym Białorusi i Rosji. Państwa te mają znacznie tańszy gaz, a także energetykę, która nie podlega systemowi handlu emisjami. Do póki Komisja Europejska pozwala na zalew polskiego i europejskiego rynku nawozami, czyli w skrócie przetworzonym gazem dotąd będą problemy z wynikami. Puławy to najmniej zdywersyfikowany podmiot w Grupie i cierpi na tej sytuacji najbardziej. Wydaje się, że polski rząd musi mocniej naciskać na Brukselę, a w zasadzie Komisję Europejską. Bez politycznego poparcia dla sankcji czy ceł na nawozy Puławy daleko nie zajadą. >> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

6 maja 2025 20:27:05

przy kursie: 53,40 zł

Na dołek patrzeć z góry – omówienie sprawozdania finansowego Puławy za 2024 r.Wyniki finansowe Puław w 2024 r. wyglądają lepiej niż rok wcześniej, w szczególności w ostatnim kwartale roku. Niestety w sporej części ta poprawa jest iluzoryczna spowodowana zdarzeniami jednorazowymi. Rynek wciąż był bardzo trudny jeśli chodzi o nawis importu ze wschodu. Wydaje się, że o stanie rynku dość dobrze świadczy realizowana produkcja. Wszak to zarząd widzi najwięcej i dostosowuje tak cele operacyjne, żeby między innymi maksymalizować wyniki i gotówkę, bo w końcu cała Grupa Azoty w najlepszej sytuacji płynnościowej nie jest. Produkcja nawozów azotowych wyniosła w IV kw. 374 tys. ton i była o 10 tys. ton (3 proc.) wyższa r/r, ale jednocześnie poziom produkcji mocznika spadł o 30 tys. ton (15 proc.), a nawozów wieloskładnikowych o 18 tys. ton (67 proc.).

kliknij, aby powiększyćW zasadzie nie ma się co dziwić dość ostrożnemu podejściu. O ile światowe sezonowo odbiły i były niemal identyczne jak przed rokiem, to w przypadku saletry amonowej w IV kw. obserowaliśmy regres ceny o 12 proc. i to pomimo także sezonowego odbicia. Jeśli na to nałożyć presję na cenę i tym samym marżę to jasnym jest, że otoczenie było po prostu wciąż bardzo wymagające.

kliknij, aby powiększyćPrzychody Puław wyniosły w IV kw. 898 mln zł i były o 10 proc. wyższe r/r. Biorąc pod uwagę spadek cen, wydaje się, że musiało dojść do zwiększenia wolumenów sprzedaży. Takie same wnioski płyną z obserwacji ilości sprzedanych nawozów azotowych na poziomie Grupy Azoty – na podstawie publikowanych prezentacji wyniósł on w IV kw. 2024 r. co najmniej kilkanaście procent (Puławy są największym producentem w grupie kapitałowej).

kliknij, aby powiększyćWarto w tym miejscu dodać, że przychody ze sprzedaży produktów skurczyły się mniej niż na poziomie skonsolidowanym – spadły o 8 proc. Znacznie większą dynamikę mamy jednak na działalności handlowej (40 proc.), choć kwotowo to tylko 1/3 spadku na poziomie skonsolidowanym. Wydaje się jednak, że rok 2025 może być przełomem dzięki oczekiwanemu wprowadzeniu ceł na nawozy za zachodniej granicy.

kliknij, aby powiększyćNa razie jednak biznesy nawozowe w Polsce cierpią. Choć na poziomie wolumenu obserwowaliśmy odbicie, to mimo to spółka wciąż na poziomie zysku brutto na sprzedaży ma stratę i to stratę kwotowo bardzo podobną jak w poprzednim kwartale, czyli niskim sezonie. Przed rokiem akcjonariusze mogli się cieszyć z ponad 200 mln zł zysku na tym poziomie rachunku wyników.

kliknij, aby powiększyćKoszty sprzedaży wzrosły o 2 mln zł (4 proc.), ale pomimo wzrostu udziału tej grupy kosztów w przychodach z 6,5 proc. do 7,5 proc. zarządzanie kosztami trzeba ocenić pozytywnie ze względu na szacowany istotny wzrost wolumenu sprzedaży. Podobnie bardzo dobrze wygląda spadek kosztów ogólnego zarządu z 64 mln zł do 51 mln zł, czyli o ponad 12 mln zł (19 proc.). Wydaje się, że tan duży spadek jest częściowo niepowtarzalny, gdyż Grupa Azoty dokonała renegocjacji układu zbiorowego ze związkami, w tym te dotyczące nagród i innych świadczeń, co pozwoliło na przyjęcie innych ścieżek kosztowych i wykazanie zysków z tytułu szacunku przyszłych zobowiązań. W całym 2024 r. zyski aktuarialne wyniosły 32 mln zł, ale tylko 11 mln zł poszło w całkowite dochody, natomiast 21 mln zł poszło na zmniejszenie kosztów pracowniczych, a to one w dużej części stanowią koszty ogólnego zarządu. W konsekwencji strat już na poziomie zysku brutto na sprzedaży po uwzględnieniu kosztów operacyjnych mamy stratę na sprzedaży w wysokości 145 mln zł wobec 74 mln zł zysku przed rokiem. Ciężko zatem mówić o tym, że sytuacja się poprawiła. W najmniej zdywersyfikowanej spółce Grupy Azoty pod względem segmentowym jest po prostu nadal źle pomimo czynionych wysiłków. Na poziomie operacyjnym jednak tego nie widać. EBIT wyniósł w IV kw. 2024 r. 250 mln zł w porównaniu do 73 mln zł przed rokiem.

kliknij, aby powiększyćStało się tak na skutek dwóch zdarzeń jednorazowych. Po pierwsze z powodu naliczenia kar umownych wykonawcy bloku węglowego – 359 mln zł. oraz w związku z rozwiązaniem odpisów na aktywa trwałe w wysokości 247 mln zł. Co ciekawe, rachunek wyników wskazuje, że beneficjentem tych operacji okazał się segment energetyki i w ponad 10 krotnie mniejszej części segment Agro.

kliknij, aby powiększyćWydawać by się mogło, że na energetykę alokowano prawdopodobnie naliczone kary za nieterminowy blok węglowy, co się mniej więcej zgadza kwotowo – pozostałe przychody wyniosły w IV kw. 363 mln zł. Problem w tym, że w kwocie tej mamy 257 mln zł odpisów aktualizujących aktywa trwałe, więc inne pozostałe przychody wyniosły ok. 106 mln zł, a w tej kwocie nijak nie można zmieścić wspomnianej kary umownej. W tym kontekście warto zacytować kawałek noty dotyczącej testów na utratę wartości: Cytat:Konsekwencją wyników testów w obszarach CGU Melamina i CGU Tworzywa jest objęcie odpisem aktualizującym całość majątku bezpośrednio przypisanego do tych CGU oraz zmiana alokacji majątku wspólnego (na który składa się obszar energetyki oraz pozostałą działalność GA PUŁAWY) przypisanych w latach ubiegłych do tych CGU do CGU Agro (dla CGU Tworzywa w całości, dla CGU Melamina częściowo) oraz alokacja części aktywów CGU Tworzywa przewidywanych dla dalszego użytkowania do CGU Agro. Natomiast w związku z nadwyżką wygenerowaną przez CGU Agro, podjęto decyzję o rozwiązaniu utworzonych w latach ubiegłych odpisów z tytułu utraty wartości alokowanego majątku przypisanego wówczas do CGU Tworzywa i CGU Melamina w wysokości 246,6 miliona złotych, w tym w zakresie środków trwałych oraz środków trwałych w budowie w wysokości 239,6 miliona złotych. Zatem o ile dobrze interpretuję to co przekazuje zarząd, to na energetykę przypadło rozwiązanie odpisów aktualizacyjnych, które wcześniej były wykonane dla Tworzyw i Melaminy. Jeśli zaś chodzi o karę umowną to warto zerknąć w pozostałe koszty operacyjne – 258 mln zł odpisów na wartość innych należności niż handlowe i odsetkowe. Zgaduję, że część naliczonej kary umownej została odpisana do poziomu gwarancji bankowej, czyli 106 milionów złotych. Najważniejszy punkt w obszarze kosztów rodzajowych w zasadzie został omówiony – restrukturyzacja wynagrodzeń. Porównując liczebność pracowników na koniec lat, to mamy redukcję o 8,1 proc. przy spadku kosztów pracowniczych o 21 proc., czyli 29 mln zł. Owszem, część tego spadku to brak nagród, ale jak wspomniałem wyżej prawdopodobnie większa część pochodzi z rozwiązania rezerw aktuarialnych. Największą różnicę widać jednak na poziomie podatków i opłat – przed rokiem był to zysk w kwocie 6 mln zł, obecnie 69 mln zł kosztu. To oczywiście efekt szacunku kosztów umorzenia praw do emisji CO2. Rok wcześniej w IV kw. dokonano aktualizacji planowanego zużycia na 2023 r. i stąd dodatni wynik będący konsekwencją odwrócenia zawiązanych rezerw we wcześniejszych 3 kwartałach. W IV kw. choć obserwujemy duży skok obciążenia r/r to jest to kwartał z najniższym kosztem w 2024 r. Prawdopodobnie to także efekt zmiany szacunków. Co ciekawe, sam koszt surowców był tylko o 3 proc. niższy r/r pomimo ogólnego spadku wolumenu produkcji o 6 proc.

kliknij, aby powiększyćZ jednej strony to konsekwencja o parę procent droższego gazu ziemnego. W EUR cena w IV kw. 2024 wzrosła na TGE o 10 proc. (mowa o RDN), natomiast kurs EUR/PLN spadł o 5 proc. Niestety już wiadomo, że ceny gazu w I kw. 2025 r. raczej nie będą sprzyjać wynikom – wzrosły z 49,4 EUR/TWh w IV kw. 2024 r. do 52,7 EUR/TWh, ale względny wzrost r/r to aż 58 proc., a o takich podwyżkach cen nawozów nie ma mowy.

kliknij, aby powiększy棹czne koszty benzenu, gazu i siarki na podstawie transakcji ze spółkami Skarbu Państwa wyniosły w IV kw. 458 mln zł i było o 12,7 mln zł (3 proc.) niższe r/r. Za to koszty energii i węgla nabywanego od państwowych podmiotów zmalały o 19 mln zł, czyli 17 proc.

kliknij, aby powiększyćOd strony wynikowej IV kw. roku to przygotowanie do sezonu którego szczyt przypada na I kw. roku. Wielokrotnie spółki potrafiły już w IV kw. roku pokazywać bardzo dobre wyniki spodziewanego popytu, ale nie tym razem. Wyniki są po prostu wciąż bardzo słabe, spółka notuje straty, a odwilż może przynieść wprowadzenie ceł. Za to podobnie jak przed rokiem mieliśmy do czynienia z bardzo dobrym kwartałem pod względem generowanej gotówki, przy czym zwyczajowo mówię o wyniku skorygowanym o prezentację faktoringu. Skorygowane przepływy wyniosły 365 mln zł i były na poziomie tych sprzed roku. Niestety za cały 2024 r. mamy wypływ gotówki – 64 mln zł. W kontekście inwestycji to bardzo słaby wynik, choć jak wspomniałem sam IV kw. wypadał dobrze. Skorygowane o faktoring przepływy finansowe były ujemny w IV kw. na kwotę 60 mln zł, z czego ok ¼ to zapłacone odsetki.

kliknij, aby powiększyćRuch na zobowiązaniach finansowych nie był duży, więc zadłużenie finansowe wciąż pozostaje zauważalne – 1,26 mld zł. Jednak dzięki dobrym przepływom operacyjnym dług finansowy netto spadł do 871 mln zł. Przy 3 mld zł kapitałów własnych to nie jest jakaś bardzo wygórowana kwota, ale przy braku dodatnich przepływów operacyjnych i ujemnej EBITDA wygląda już to słabo, tym bardziej, że Puławy poręczyły innych spółkom zobowiązania na prawie 2 mld zł.

kliknij, aby powiększyć W konsekwencji podobnie jak inne spółki z Grupy Azoty toczą walkę o płynność, co w trudnej sytuacji rynkowej nie jest łatwe. Wiele wskazuje na to, że otoczenie niebawem się poprawi dzięki wprowadzeniu ceł importowych przez Komisję Europejską, ale kolejny kwartał, sezonowo najlepszy w branży może być wciąż pod wpływem importu i niekoniecznie musi nastąpić dynamiczna poprawa wyników. >> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

7 czerwca 2025 14:42:51

przy kursie: 52,40 zł

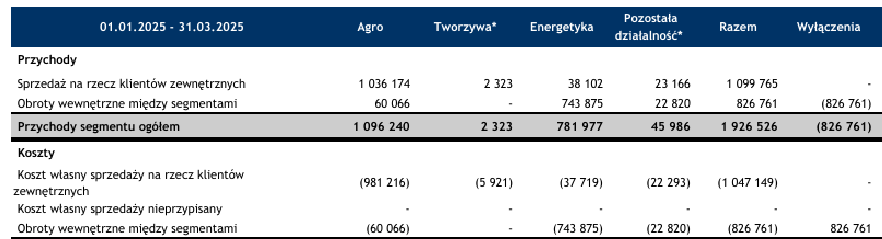

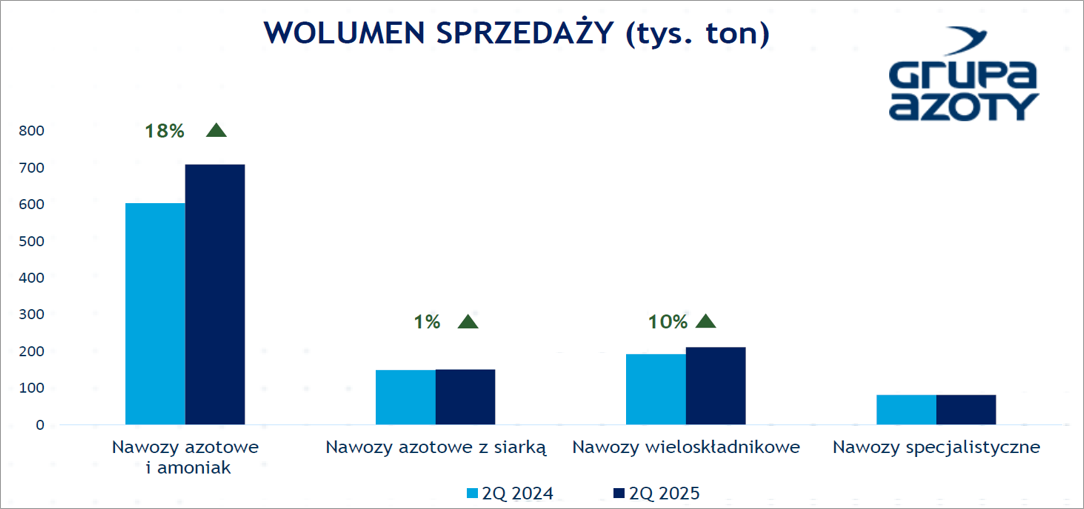

Produkcja prawdę Ci powie – omówienie sprawozdania finansowego Puławy za I kw. 2025 r.Okres od Nowego Roku do kwietnia to sezonowo najlepszy kwartał w branży nawozowej. To wczesną wiosną mamy sezon największej aplikacji, a przed nim i w trakcie największe dostawy do sieci dystrybucji i tym samym najlepsze wyniki. Niestety w I kw. br. Puławom znów nie udało się wyjść nad kreskę nawet operacyjnie na poziomie EBITDA, tym niemniej przyszłość zapowiada się znacznie lepiej. Nie wkraczając na teren beletrystyki, tylko analizując pewne liczby już wieje optymizmem. Produkcja nawozów azotowych w I kw. wyniosła 470 tys. t, a to oznacza że zwiększyła się r/r o 50 proc. Co więcej, to najlepszy kwartał od 2022 r. Choć w kontrze mamy 49 proc. spadek produkcji nawozów wieloskładnikowych i zauważalny spadek w produkcji mocznika ( 8 proc.) to mimo wszystko łączny wolumen był o 26 proc. wyższy r/r. Może zastanawiać rozjazd między nawozami azotowymi a mocznikiem, ale wyjaśnieniem tego faktu może być choćby strategia produkcyjna (być może produkcja saletry była bardziej opłacalna), czy w końcu popyt na mocznik od strony sektorów innych niż rolniczy. Tak, czy mocny wzrost produkcji oznacza poprawę rynku w oczach zarządu, którego decyzje o wykorzystaniu mocy produkcyjnych kształtowane są na bazie otoczenia i prognoz.

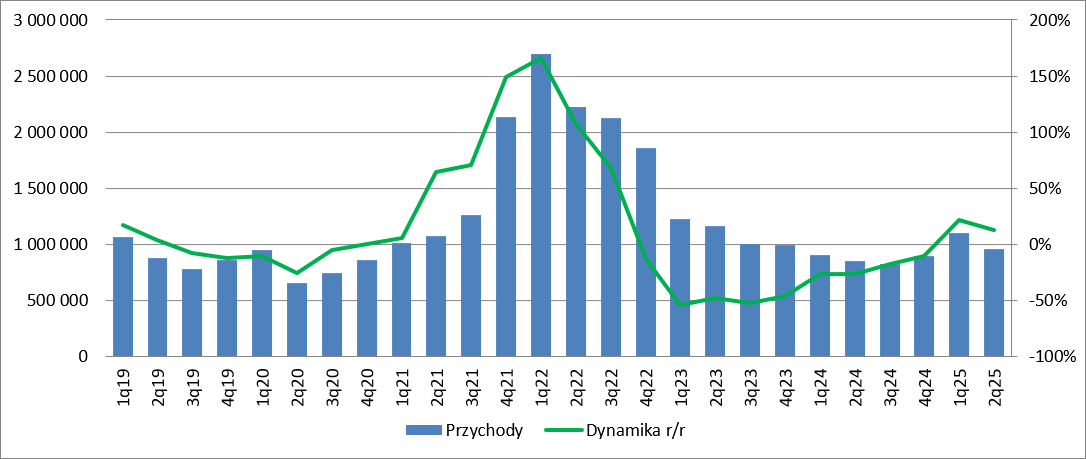

kliknij, aby powiększyćA te prognozy na drugie półrocze i kolejny rok są optymistyczne. Do tej pory, a pewnie także jeszcze w kolejnym kwartale problemem spółki i w zasadzie całego rynku była podaż nawozów z importu, w szczególności z Rosji i Białorusi. Zgodnie z decyzją Komisji Europejskiej od lipca wchodzą w życie cła na import dla tych krajów w wysokości 40 EUR/t plus 6 proc. To oznaczać będzie znaczące zmniejszenie opłacalności importu i tym samym zmniejszenie podaży, co prawdopodobnie zrobi miejsce na podwyżki cen dla europejskich producentów. Już z resztą widać pierwsze efekty zmian. Przychody spółki wyniosły w I kw. 2025 r. 1,1 mld zł i były o 198 mln zł (22 proc.) wyższe r/r. Wydaje się, że zwyżka sprzedaży to przede wszystkim efekt rosnących wolumenów. Choć nie znamy sprzedaży ilościowej samych Puław, to z prezentacji Grupy Azoty wynika, że wolumen sprzedaży dla nawozów azotowych zwiększył się o 25 proc., natomiast tych z domieszką siarki o 10 proc. (Zgodnie z danymi produkcyjnymi Puławy odpowiadają za nieco ponad połowę produkcji nawozów azotowych i mocznika )

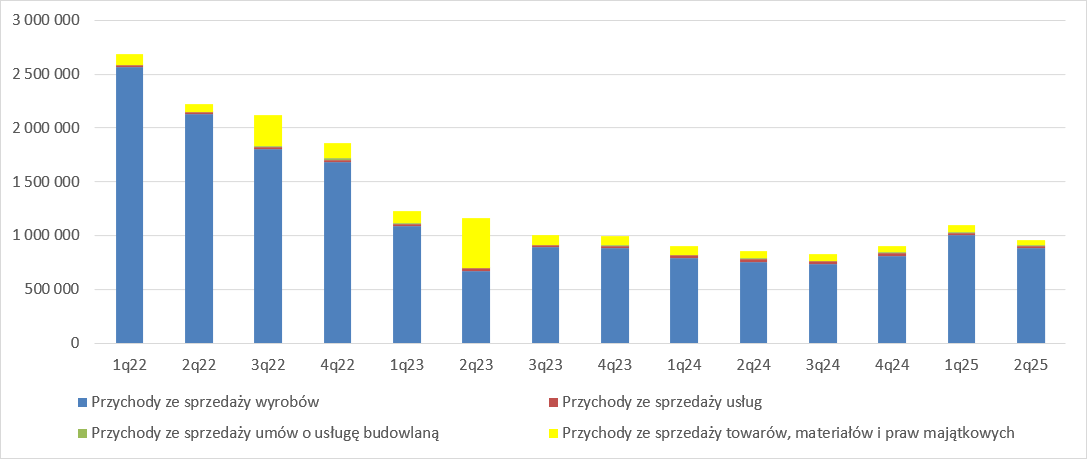

kliknij, aby powiększyćMały plusik można dostrzec w rozbiciu sprzedaży na poszczególne gałęzie. Przychody ze sprzedaży wyrobów wzrosły o 26 proc. r/r, czyli o 4 pp proc. szybciej niżeli obroty na poziomie skonsolidowanym. Możliwe, że coś dobrego zadziało się także z cenami nawozów, choć do nich wrócimy za chwilę. Przychody z działalności handlowej, czyli sprzedaży towarów wyniosły 70 mln zł i były o 12 mln zł (15 proc.) niższe r/r. Oczywiście lepiej jakby aktywność handlowa także była wyższa, ale to nie w niej tkwi silnik do wyników.

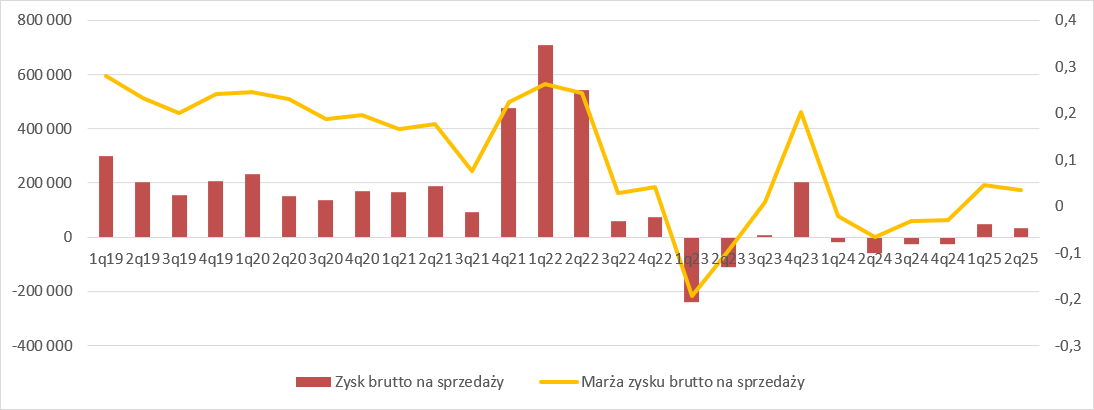

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 49 mln zł i był pierwszy raz dodatni od IV kw. 2023 r. Marża brutto w wysokości 4,5 proc. oczywiście nie powala, ale po wprowadzeniu ceł powinna podążać w stronę poziomów dwucyfrowych.

kliknij, aby powiększyćSytuację na polskim rynku nawozów w pewnym sensie pokazuje wykres cen na rynku europejskim. Cena mocznika wyrażona w złotym wzrosła o 28 proc. r/r, natomiast cena saletry amonowej o 13 proc. O takich zwyżkach na rynku polskim spółka mogła tylko pomarzyć ze względu na ciśnienie spowodowane podażą produktu z Rosji i Białorusi, która w największym stopniu trafiała na rynek polski mający w tym aspekcie rentę geograficzną. Choć jesteśmy już po sezonie aplikacyjnym, to można podejrzewać, że wizja ustąpienia podaży pozwoli ten trend wzrostowy cen nieco podtrzymać, choć wiele zależy od zachowania cen węglowodorów.

kliknij, aby powiększyćObserwowany wzrost europejskich cen nawozów azotowych to przede wszystkim pokłosie zachowania cen gazu. Proszę zauważyć, że średnia cena spot błękitnego paliwa na TGE wzrosła z 144,6 zł/MWh do 221,6 zł/MWh r/r. Spread rynkowy saletrzak-gaz wyniósł 193 EUR/t i był tylko o 3 proc. wyższe r/r, choć wyraźnie lepszy niż w poprzednich 3 kwartałach.

kliknij, aby powiększyćPo tym krótkim omówieniu powodów takiego, a nie innego obrazu zysku brutto na sprzedaży wróćmy do wyników. Koszty sprzedaży wyniosły w I kw. 2025 r. 76 mln zł, czyli o 8,4 mln zł (13 proc.) więcej r/r. Udział kosztów sprzedaży w przychodach skurczył się z 7,5 proc. w okresie styczeń-marzec 2024 r. do 6,9 proc. w ostatnim zaraportowanym kwartale. Pomimo nominalnego wzrostu obraz ten obraz może cieszyć. Jeśli chodzi o koszty ogólnego zarządu to wyniosły one 51,5 mln zł, co daje spadek o 9,4 mln zł, czyli aż 15 proc. Nie sposób nie przyklasnąć takim oszczędnościom. Mimo wyraźnej poprawy na poziomie marży brutto i oszczędności kosztowych zysk ze sprzedaży okazał się stratą na poziomie 78 mln zł. Owszem, strata jest o połowę mniejsza niż przed rokiem, ale marne to pocieszenie skoro wynik jest cały czas pod wodą. Dokonując prostych obliczeń można stwierdzić, że próg rentowności dla zysku ze sprzedaży osiągnięty będzie na poziomie marży zysku brutto w wysokości ok. 11,5 proc. To wciąż ponad dwa razy więcej niż obecny rezultat. Ale znów, w tym miejscu trzeba odwołać się do ceł i przyhamowania presji podażowej. Po implementacji ograniczeń powrót do wartości pozwalających wyjść „nad wodę” jest jak najbardziej możliwy. Pozostała działalność operacyjna nie miała istotnego wpływu na EBIT – strata operacyjna wyniosła 73 mln zł, czyli równo połowę tego co przed rokiem.