Porządki przed przyjęciem gości – omówienie sprawozdania finansowego BoomBit po II kw. 2021 r.Choć pod względem przychodów ostatnie dwa wakacyjne miesiące wyglądają słabiej niż raportowane w okresie II kw. to nie da się nie zauważyć, że spółka zrobiła kolejny skok w swoim rozwoju, pomimo tego, że uwarunkowania zewnętrzne stają się coraz trudniejsze.

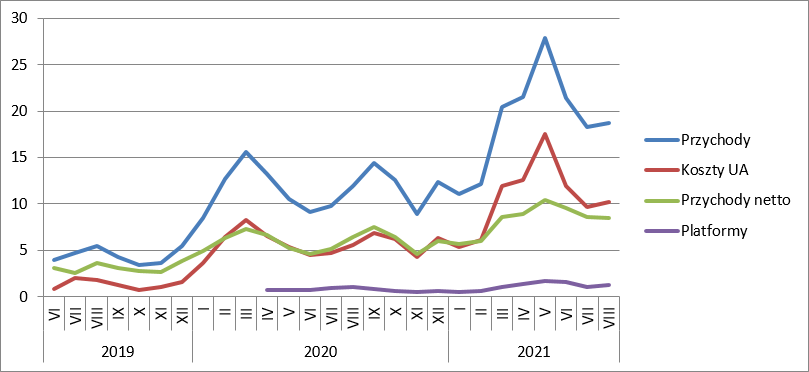

Przychody BoomBitu wyniosły w II kw. prawie 71 mln zł, co oznacza zwyżkę o 38 mln zł (118 proc.) r/r i 27,8 mln zł (65 proc.) kw/kw. Skala wzrostu musi na wszystkich robić wrażenie.

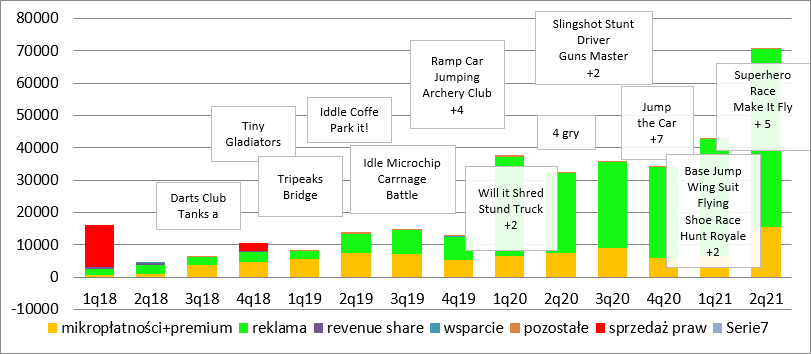

Przyczyn zwyżki przychodów trzeba upatrywać w co najmniej dwóch miejscach. Przede wszystkim BoomBit wydaje obecnie więcej gier niż miało to miejsce przed rokiem. W pierwszym półroczu tego roku mamy 12 nowych pozycji, a przed rokiem było ich 8 – wzrost o 50 proc. Częściowo to efekt założenia spółek JV, do czego jeszcze dojdziemy.

Drugi i ważniejszy czynnik to nakłady na pozyskanie nowych użytkowników. W II kw. spółka wydała na UA 42,1 mln zł, czyli 25,9 mln zł (159 proc.) więcej r/r i 18,6 mln zł więcej (79 proc.) kw/kw. Zauważmy, że dynamiki nakładów są większe niż dynamiki przychodów. Słabo wypadł tutaj najlepszy pod względem przychodów maj – wydatki wyniosły aż 63 proc. przychodów. Być może była to próba nowych rynków, albo nowa forma pozyskiwania i spółka wycofała się przynajmniej chwilowo z wysokich nakładów celem analizy danych. Wygląda na to, że aby utrzymać bazę graczy spółka musi inwestować ok. 10 mln zł w pozyskanie nowych użytkowników miesięcznie, z czego na czysto zostaje jej ok. 8,5 mln zł.

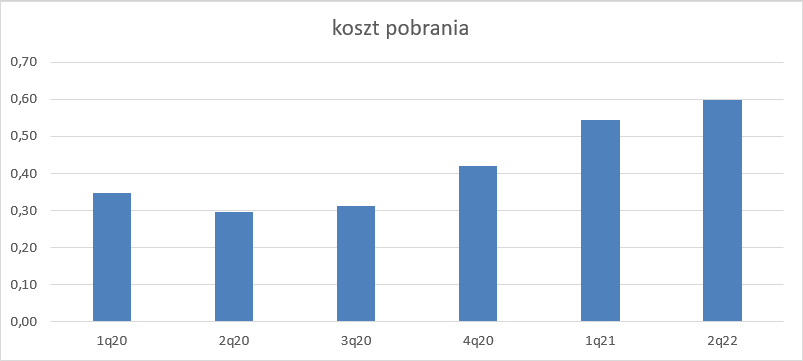

kliknij, aby powiększyćSkoro jesteśmy już przy kosztach akwizycji to na podstawie prezentacji do wyników pozwoliłem sobie oszacować koszt pozyskania użytkownika. Tak jak można było przypuszczać koszty pozyskania rosną i okres pandemii raczej już się nie powtórzy. Obecnie za jednego użytkownika spółka musi zapłacić 60 groszy, czyli dwa razy więcej niż przed rokiem. Z drugiej strony pozyskiwany ruch jest bardziej kaloryczny, bo statystyczne ściągnięcie aplikacji generowało 1 zł przychodu w porównaniu do 0,69 zł przed rokiem.

kliknij, aby powiększyćDużą dynamikę przychodów zapewniły przede wszystkim dochody z reklam które wzrosły o 30 mln zł (120 proc.) r/r i 18,8 mln zł (52 proc.) kw/kw. Ale rosły także przychody z mikropłatności, czyli segmentu gier GaaS – 8,1 mln zł (110 proc.) r/r i 8,9 mln zł (135 proc.) kw/kw.

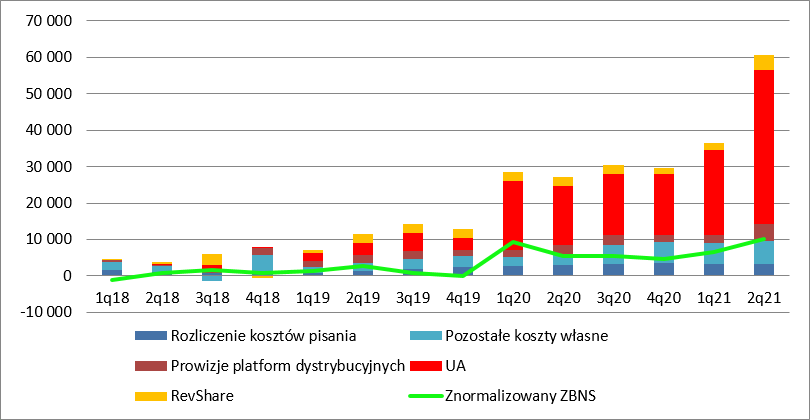

kliknij, aby powiększyćUA to oczywiście nie jedyny koszt własny sprzedaży. W tej linii mamy prezentowaną między innymi amortyzację, która jest kosztem napisanych gier we wcześniejszych okres. W tym kwartale obciążyła wynik kwotą 3,1 mln zł, czyli podobną jak przed rokiem (wzrost o 3 proc.) i kwartał wcześniej (+ 2 proc.). Brak adekwatnego wzrostu wzrostu obciążeń do liczby premier, jak wynika z prezentacji do wyników, to głównie efekt braku kapitalizacji tychże kosztów i prezentacja ich bezpośrednio w wyniku. Takie wrażenie można też odnieść z danych finansowych. Inne koszty własne sprzedaży niż UA i pozostałe (opłaty dystrybutorów od mikropłatności, podział zysków z deweloperami, amortyzacja) wzrosły z 3,1 mln zł przed rokiem, czy 5,8 mln zł w poprzednim kwartale, do poziomu 6,4 mln zł (+107 proc. r/r, +10 proc. kw/kw). Jest to niejako skorelowane z pojawieniem się gier Hyper Casual. W przypadku tych gier, jak rozumiem prezentację spółki, testy prowadzone są na prototypie i od tego momentu rozwój gry obciąża wynik, natomiast w przypadku gier GaaS prawdopodobnie kapitalizuje się nakłady i wydatki na testy do hardlaunchu, przy czym mikropłatności w tym okresie obniżają koszt wytworzenia.

Jak widać poniżej w tym kwartale mocno też zwiększyły się opłaty na rzecz dystrybutorów co jest efektem wzrostu przychodów z mikropłatności.

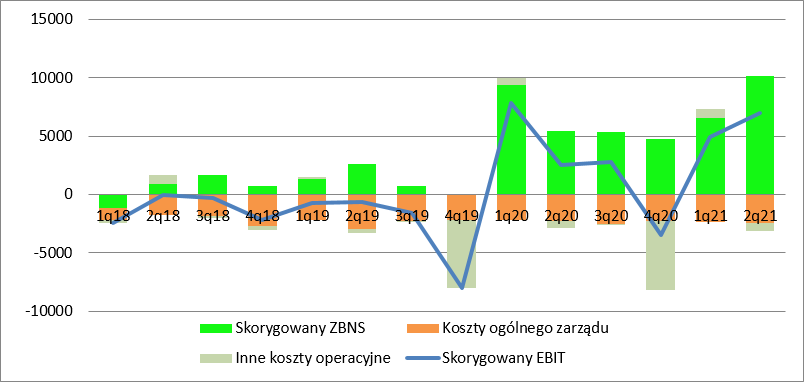

kliknij, aby powiększyćW II kw. spółka wygenerowała swój najlepszy w historii wynik brutto na sprzedaży – 10,1 mln zł. Formalnie lepszy był I kw. 2018 r., ale tam wynikało to ze sprzedaży praw do gier do jednej z, na tamtą chwilę, spółek zewnętrznych. Koszty ogólnego zarządu od 5 kwartałów zawierają się w przedziale 2,3-2,5 mln zł i zaskoczeń tutaj nie było. Pozostała działalność operacyjna zabrała ok. 0,7 mln zł i finalnie wynik operacyjny wyniósł 7 mln zł w porównaniu do 5 mln zł kwartał wcześniej (+41 proc.) i 2,6 mln zł przed rokiem (+173 proc.)

kliknij, aby powiększyćNiestety tego wyniku nie można uznać za powtarzalny. Wbrew temu co twierdzi spółka odpisy na pracach rozwojowych mają jak najbardziej gotówkowy charakter. Ta gotówka została wydana, tyle, że nieco wcześniej niż w raportowanym okresie. Co więcej, jeśli wziąć pod uwagę fakt, że odpisów dokonuje się w zasadzie co roku to mają one charakter powtarzalny. W IV kw. odpisy na pracach rozwojowych wyniosły ok. 6 mln zł, a to oznacza, że aby dostać powtarzalny wynik okresu tak naprawdę trzeba wynik dociążyć kwotą ok. 1,5 mln zł.

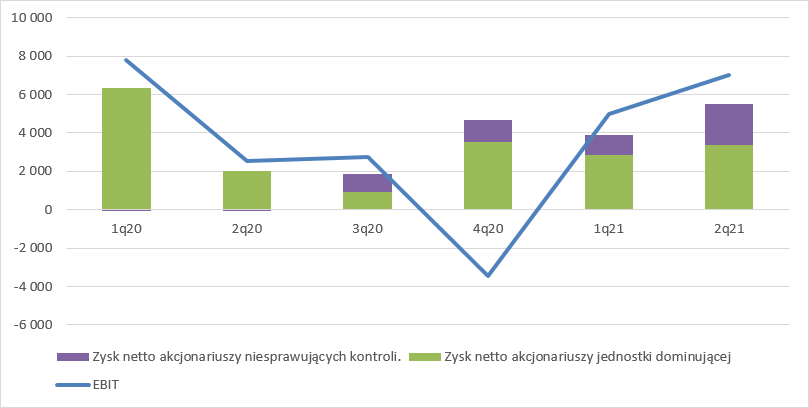

O ile najczęściej można omawianie wyników skończyć na poziomie EBIT, to w związku ze strukturą kapitałową grupy w tym przypadku już nie. BoomBit posiada między innymi 60 proc. udziałów w TapNice i 50 proc. ADC Games, ale spółki te konsoliduje metodą pełną, czyli do wyniku netto wszystkie pozycje wyglądają tak jakby BoomBit posiadał w nich 100 proc. udziałów, co faktycznie nie ma miejsca. Żeby pokazać jaka część zysków wygenerowanego przez grupę przypada na właścicieli udziałów mniejszościowych w tych spółkach zgodnie z zasadami rachunkowości wynik netto trzeba podzielić pomiędzy akcjonariuszy spółki BoomBit, oraz akcjonariuszy niesprawujących kontroli, czyli akcjonariuszy spółek zależnych. Okazuje się, że dobre wyniki grupy to w bardzo dużej części efekt działalności wspomnianych spółek. W I kw. br. 27 proc. zysku należało do mniejszości, w ostatnim aż 39 proc.! Choć EBIT w II kw. br. jest porównywalny z rezultatem najlepszego jak dotąd I kw. 2020 r. (7 mln zł obecnie, 7,8 mln zł w I kw. 2020 r.), to na poziomie zysku netto przynależnego akcjonariuszom BoomB it jest przepaść – teraz mamy 3,4 mln zł, wtedy 6,4 mln zł – prawie połowę mniej.

Na poniższym wykresie uwagę zwraca wysoki wynik netto w relacji do EBIT w IV kw. 2020 r. To efekt sprzedaży części udziałów w SuperScale i wyceny tych które zostały do ceny sprzedaży, czego efekt mieliśmy w linii finansowej. To zdarzenie niepowtarzalne i w dużej mierze niegotówkowe. W związku z tym należałoby je wyłączyć i to wyłączyć z zysku akcjonariuszy jednostki dominującej. Kwotę przeszacowania (6,4 mln zł) wprost, natomiast kwotę zysku po odliczeniu podatku (ok. 1,7 mln zł). W efekcie wynik IV kw. to nie 3,5 mln zł zysku akcjonariuszy jednostki dominującej tylko strata w okolicy 4,6 mln zł. Co więcej, kroczący nominalny zysk netto za ostatnie 4 kwartały na poziomie grupy wynosi 15,6 mln zł, ale skorygowany zysk netto akcjonariuszy jednostki dominującej tylko 2,6 mln zł.

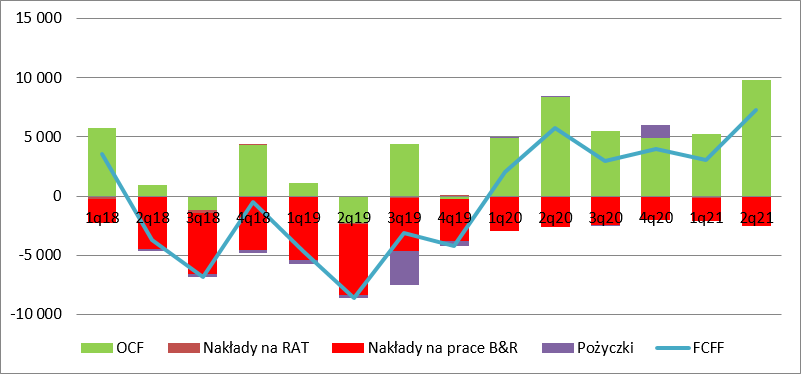

kliknij, aby powiększyćDobry wynik operacyjny przełożył się na przepływy (także te spółek zależnych z istotnym udziałem mniejszości – w tym elemencie wyników nie ma podziału!). Te z działalności operacyjnej wyniosły 9,8 mln zł i były najwyższe w historii. Nakłady na prace rozwojowe spowodowały wypływ gotówki na poziomie 2,4 mln zł, tj. o 0,2 mln zł mniejszym r/r, ale o 0,39 mln zł wyższym niż w poprzednim kwartale. Brak wzrostu capexu spowodował także największe wolne przepływy pieniężne w historii spółki. Na koniec kwartału BoomBit posiadał 28,4 mln zł gotówki, czyli o 17,2 mln zł więcej niż przed rokiem i 4,4 mln zł więcej niż kwartał wcześniej.

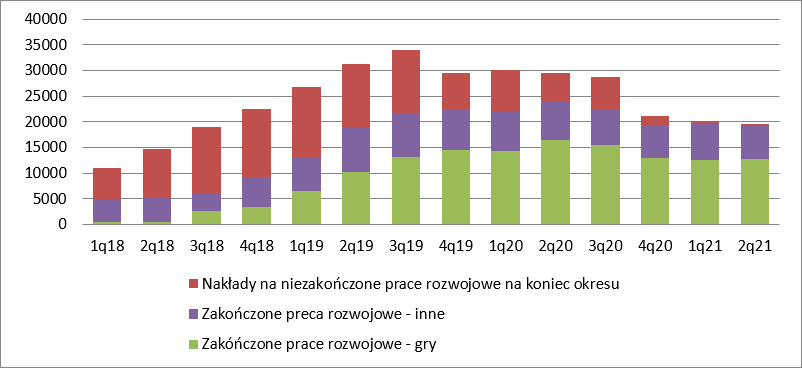

kliknij, aby powiększyćZmiana podejścia co do kosztów gier HC jest oczywiście widoczna w bilansie, choć tak naprawdę najbardziej widoczne są dokonywane odpisy. W chwili obecnej BoomBit praktycznie nie ma skapitalizowanych kosztów gier w produkcji i za większość odpowiadają koszty napisania gier będących w sprzedaży (12,7 mln zł), a za mniejszą koszty napisanych narzędzi wspomagających produkcję i analitykę (6,5 mln zł.)

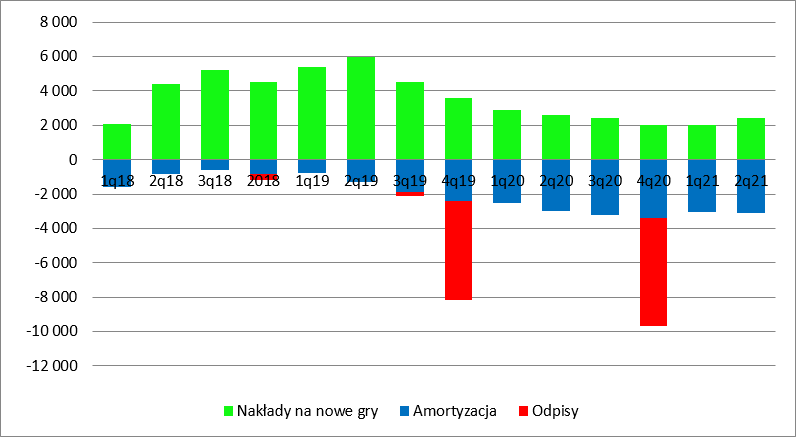

kliknij, aby powiększyćObecnie nakłady na nowe gry kwartalnie wynoszą 2 – 2,5 mln zł, czyli mniej niż amortyzacja. Maleją też koszty pojedynczej gry. W II kw. br. średni koszt produkcji jednej gry wynosił tylko 0,4 mln zł, w porównaniu do 0,6 mln zł w I kw. br. i 0,9 mln zł przed rokiem. Tak jak wspominałem wcześniej, gry HC na wcześniejszym etapie obciążają bezpośrednio wynik bez kapitalizowania na bilansie. Amortyzacja jest wyższa niż kwartalne nakłady, ale nie jest to główny powód spadku wartości prac rozwojowych w bilansie. Są nim przede wszystkim odpisy. W IV kw. 2019 r. spółka odpisała spore kwoty na grach będących w produkcji (3,6 mln zł, dodatkowe 0,2 mln zł w III kw. 2019 r.) i tych już będących w sprzedaży (1,6 mln zł), natomiast w IV kw. 2020 r. na grach w produkcji odpisano (4,4 mln zł), natomiast na grach wyprodukowanych 2 mln zł.

kliknij, aby powiększyćJeśli się wczytać w notę, to wśród odpisanych gier w sprzedaży znajdziemy między innymi:

- Tiny Gladiators 2

- Idle Coffe Corp.

BoomBit zrobił porządek w wartości prac rozwojowych i stosuje nieco bardziej konserwatywny model rozliczania kosztów. Wcześniej nieco uporządkowano sprawę z SuperScale, otwierając ścieżki wzrostu dla tej spółki. Jeśli zerknąć do prezentacji wynikowych to pojawiają się w nich odwołania do transakcji M&A. W tej do wyników rocznych oraz za pierwszy kwartał spółka zawarła informację o akwizycjach producentów gier Hyper Casual przez Zyngę, Tencenta czy Ubisoft. Być może to tylko z chęci podkreślenia niższej kapitalizacji spółki od wycen z przejęć, ale powody mogą też być inne. Między wierszami można próbować odczytać prowadzone działania jako chęć sprzedaży spółki. Czy tak się stanie oczywiście nie wiemy, ale być może ten fakt napędza kapitalizację spółki wynoszącą ca 270 mln zł, co daje skorygowany C/Z na poziomie ponad 100.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.