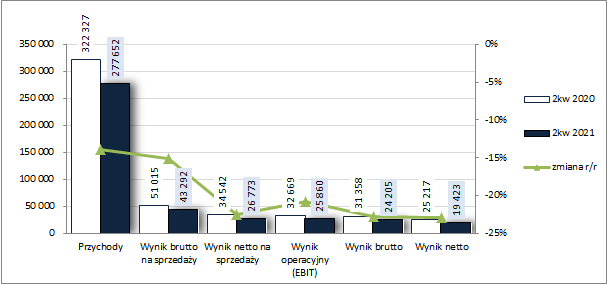

Ukryty potencjał deweloperki – omówienie wyników i sytuacji finansowej po II kw. 2021 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPod względem wynikowym II kw. 2021 r. trudno uznać za udany dla GK Dekpol. W ramach

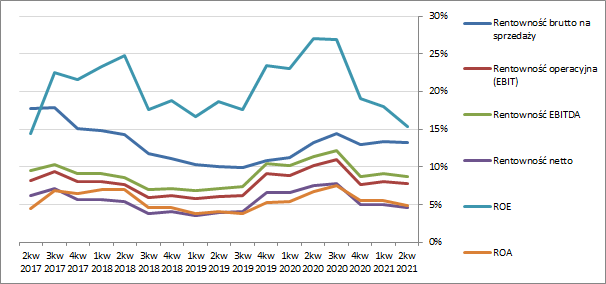

rachunku zysków i strat Grupa odnotowała w nim na wszystkich poziomach dwucyfrowe pogorszenie w ujęciu rok do roku (r/r). W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży okazały się niższe r/r o 14 proc., zysk brutto na sprzedaży o 15 proc. (marża brutto wyniosła 15,6 proc. wobec 15,8 proc. przed rokiem), a zysk netto na sprzedaży o 22 proc. (łączne koszty sprzedaży i ogólnego zarządu utrzymały się na podobnym r/r poziomie). Za sprawą relatywnie nieznacznych różnic w ujęciu nominalnym w odniesieniu do pozostałej działalności operacyjnej (0,9 mln zł kosztów netto wobec 1,9 mln zł przed rokiem), działalności finansowej (1,6 mln zł kosztów netto wobec 1,3 mln zł przed rokiem) oraz efektywnej stopy podatkowej (20 proc.) na dalszych poziomach wynikowych utrzymano r/r regresy zysków nieco powyżej 20 proc. (21-23 proc.).

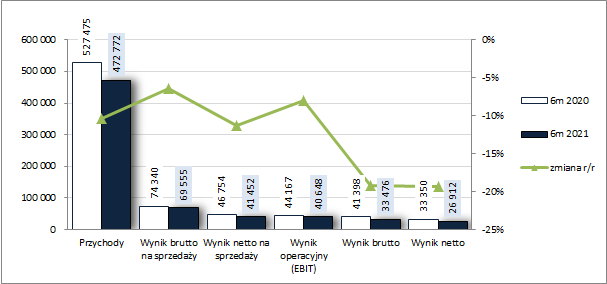

Z kolei w skali całego 1-go półrocza 2021 r., za sprawą względnie udanego I kw, pogorszenie miało nieco lżejszy charakter. Skonsolidowane przychody spadły r/r o 10 proc., zysk brutto na sprzedaży o 6 proc., zysk netto na sprzedaży o 11 proc., zysk operacyjny o 8 proc., a zysk brutto i netto o 19 proc.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

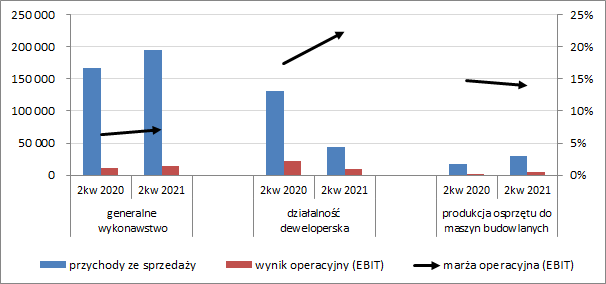

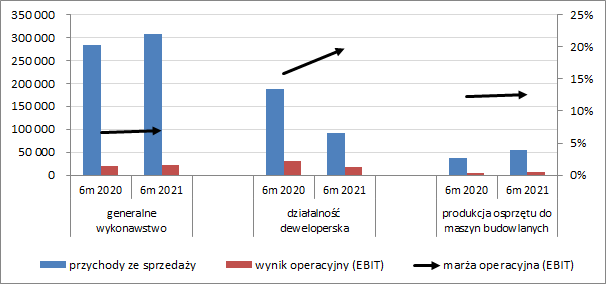

kliknij, aby powiększyć Przyczyny pogorszenia r/r wyników Grupy w rozpatrywanych okresach sprawozdawczych dobrze oddaje rachunek segmentowy (wykres poniżej, jednostka – tys. zł), gdzie widać wyraźny regres przychodów i wyniku operacyjnego w obszarze działalności deweloperskiej przy jednakże wyraźnej poprawie marży operacyjnej. W przypadku pozostałych segmentów tj. generalnego wykonawstwa oraz produkcji osprzętu… mamy wzrosty ww. kategorii przy jednoczesnym utrzymaniu marży operacyjnej na zbliżonym r/r poziomie.

kliknij, aby powiększyć

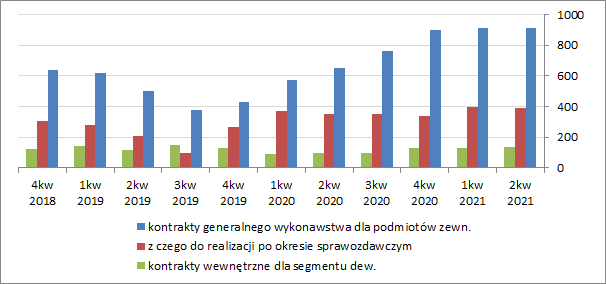

kliknij, aby powiększyćWchodząc nieco głębiej w dane dotyczące dwóch głównych segmentów tj. generalnego wykonawstwa oraz działalności deweloperskiej można powiedzieć, że w odniesieniu do pierwszego z nich sytuacja w zakresie kontraktacji prezentuje się od kilku kwartałów dość stabilnie (wykres poniżej, jednostka – tys. zł), wskazując przynajmniej w perspektywie kolejnego kwartału możliwość poprawy wyników.

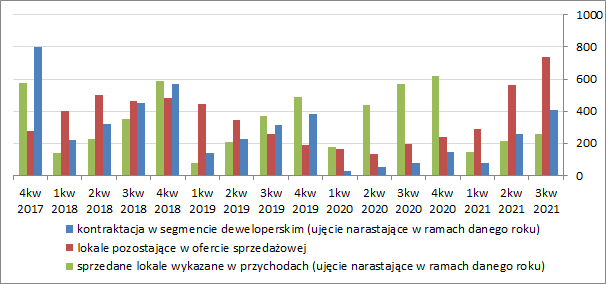

kliknij, aby powiększyćBardziej złożona jest sytuacja w zakresie działalności deweloperskiej, która systematycznie odradza się po okresie „zamieszania” w 2020 r. związanego z pandemią koronawirusa (wykresy poniżej zaktualizowane o dane sprzedażowe za III kw. 2021 r., jednostka – lokale w szt.).

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać na wykresach powyżej rok 2020 był dla Grupy Dekpol szczególnie udany jeśli chodzi o sprzedaż lokali, lecz jednocześnie wyhamowaniu uległa kontraktacja dot. nowych lokali oraz oferta lokali dostępnych do sprzedaży. Ostatnie okresy sprawozdawcze to z jednej strony stopniowe odwracanie tych negatywnych tendencji (co wynika w znacznym stopniu z postępującej normalizacji sytuacji rynkowej, choć może bardziej pasowałoby tu określenie oswojenia się z warunkami funkcjonowania, w dobie trwającej nadal pandemii), a z drugiej mierzenie się z wysoką bazą sprzedażową lokali osiągniętą w kolejnych kwartałach 2020 r. Dane sprzedażowe za III kw. 2021 r. wskazują na kontynuację tej tendencji, ujawniając zarazem znaczny potencjał segmentu deweloperskiego w perspektywie dalszych okresów sprawozdawczych (duża liczba lokali pozostających w ofercie sprzedażowej).

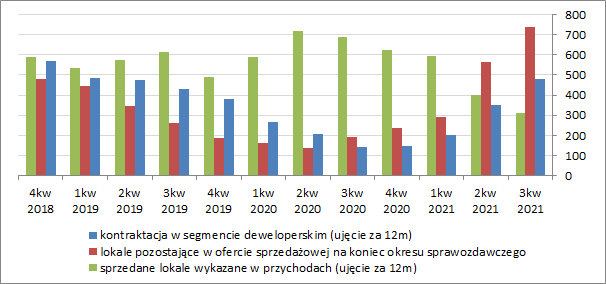

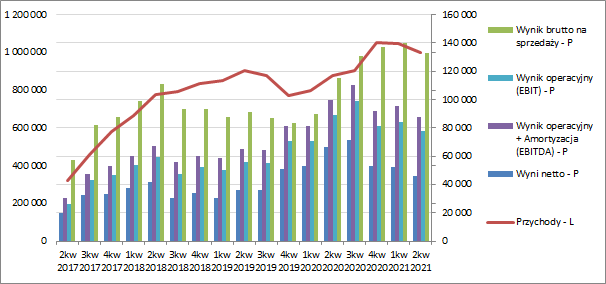

Patrząc się na tendencje wynikowe i efektywnościowe Grupy Dekpol w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) widać w ostatnich okresach sprawozdawczych pewien regres w relacji do rekordowych poziomów osiągniętych pod koniec 2020 roku. Jednocześnie jednak należy odnotować, że póki co skala tego regresu jest niewielka, w tym zwłaszcza w obszarze działalności podstawowej. Warto też mieć na uwadze, że wyniki operacyjny, brutto i netto od IV kw. 2019 r. do III kw. 2020 r. były podpompowane o blisko 20 mln zł pozostałymi przychodami operacyjnymi (wycena nieruchomości do wartości godziwej).

kliknij, aby powiększyć

kliknij, aby powiększyć Z komentarza do sprawozdania finansowego za II kw. 2021 r. można odnieść wrażenie, że Zarząd zapatruje się na kolejne okresy sprawozdawcze Grupy z umiarkowanym optymizmem. Jednocześnie zwraca zarazem uwagę na znaczne wzrosty cen materiałów i surowców jako czynnik, który może w kolejnych kwartałach sporo namieszać. W odniesieniu do segmentu generalnego wykonawstwa właśnie z uwagi na wspomniane wzrosty cen materiałów budowlanych zdecydowano już w I kw. 2021 r. o ograniczeniu aktywności w zakresie akwizycji nowych projektów i koncentracji na projektach o krótkoterminowym charakterze. W ramach segmentu deweloperskiego wskazywano już wyżej na poprawę i stopniowy powrót do sytuacji sprzed 2020 r. Plany sprzedażowe do końca bieżącego roku są ustawione na poziomie 300 lokali, co, biorąc pod uwagę, że na koniec III kw. osiągnięto już 258 lokali, wydaje się celem niewygórowanym. Trochę dziwić zarazem może, że przy rekordowej z perspektywy ostatnich 4 lat liczbie lokali w ofercie sięgającej 738 plany sprzedażowe na 2022 r. prezentują się podobnie do tych na 2021. No ale może to tylko taka ostrożność w prognozach, dzięki której możliwe będą pozytywne zaskoczenia inwestorów. Rośnie również kontraktacja na nowe lokale, która po III kw. wynosi 408 i jest już wyższa od poziomów z końca 2019 r. (do 2020 r. nie ma nawet co porównywać z uwagi na wyjątkowo niską bazę). Także trzeci segment działalności Grupy dot. produkcji osprzętu do maszyn budowlanych radzi sobie w bieżącym roku bardzo dobrze, co było widać już wyżej przy prezentacji zmian w rachunku segmentowym. O ile koniunktura gospodarcza utrzyma kierunek wzrostowy kolejne kwartały w tym segmencie również powinny przynieść kontynuację poprawy, tym bardziej, że jak podaje Emitent notuje w nim dynamiczny wzrost zamówień.

Jeśli chodzi o

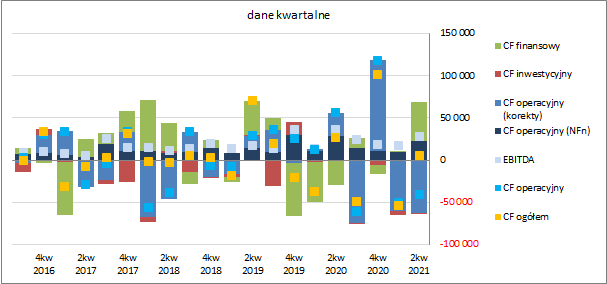

sprawozdanie z przepływów pieniężnych Grupy Dekpol to w skali II kw. (wykres poniżej, jednostka – tys. zł) mamy do czynienia r/r ze znacznym pogorszeniem na poziomie salda ogólnego, gdzie wykazano jedynie 5 mln zł gotówki wobec 26,4 mln zł przed rokiem, przy dużo słabszej strukturze przepływów. W głównej mierze wspomniane pogorszenie było skutkiem odpływu blisko 41 mln zł gotówki w obszarze operacyjnym wobec dopływu 56 mln zł przed rokiem (efekt niekorzystnych gotówkowo zmian w kapitale obrotowym; w przypadku samej nadwyżki finansowej wykazano 22 mln zł wobec 28,4 mln zł przed rokiem). Warto w tym miejscu jednak wziąć poprawkę na sytuację w segmencie deweloperskim Grupy, gdzie w roku odniesienia kulała kontraktacja nowych lokali przy mocnej sprzedaży już ukończonych („odzysk” gotówki zamrożonej w zapasach), a w rozpatrywanym okresie sytuacja przedstawiała się odwrotnie. Jeśli chodzi o pozostałe dwa obszary przepływów to w obszarze inwestycyjnym odnotowano r/r większe wydatki netto (-1,3 wobec -0,1 mln zł), a w obszarze finansowym 47,2 mln zł dopływu środków wobec odpływu 29,6 mln zł przed rokiem (w rozpatrywanym okresie Grupa zwiększyła zadłużenie oprocentowane, a w okresie odniesienia ograniczyła je).

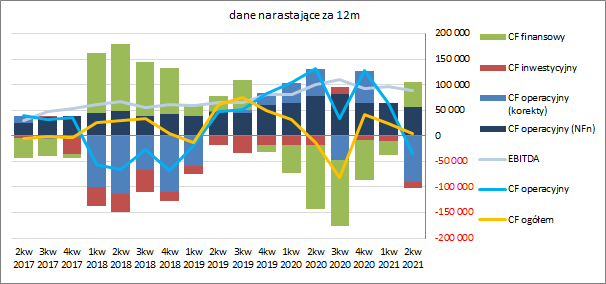

kliknij, aby powiększyćW ujęciu narastającym za 12m przepływy za rozpatrywany kwartał, z racji swej skali, wpłynęły oczywiście istotnie i zarazem negatywnie na zmianę obrazu sytuacji Grupy, powodując na poziomie salda ogólnego znaczne ograniczenie w zakresie wartości dodatnich. Na uwagę zasługuje niekorzystny obraz struktury przepływów operacyjnych z pojawieniem się negatywnego wpływu korekt oraz znacznym rozjazdem wartości przepływów operacyjnych względem raportowanego wyniku EBITDA. W obszarze inwestycyjnym niejako tradycyjnie w przypadku Grupy Dekpol dzieje się niewiele. Z kolei w obszarze finansowym widać, że po okresie ograniczania zadłużenia oprocentowanego Grupa wróciła do jego zwiększania.

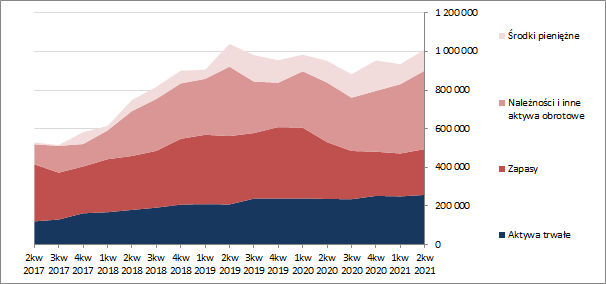

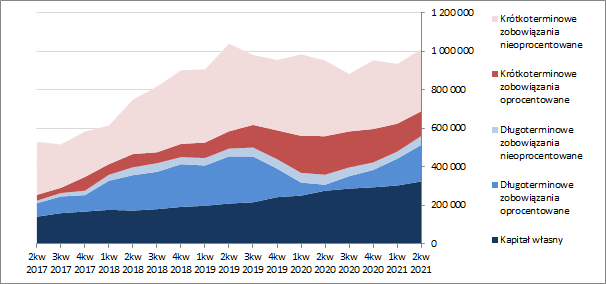

kliknij, aby powiększyć Ocena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa Grupy Dekpol uległa wzrostowi o 8 proc. W rezultacie po stronie aktywów odnotowano zwiększenie wartości składników trwałych o 3 proc. oraz składników obrotowych o 10 proc. (głównie w zakresie zapasów i należności z tytułu umów z klientami). Z kolei po stronie pasywów odnotowano zwiększenie wartości kapitału własnego o 7 proc. i zobowiązań ogółem o 9 proc. (dług krótkoterminowy spadł o 1 proc., a długoterminowy wzrósł o 34 proc.; jednocześnie dług oprocentowany zwiększył się przy tym o 12 proc. i stanowił na koniec okresu 46 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych spowodowały pewną poprawę sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, gdzie i tak od jakiegoś czasu występuje nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi (wykresy poniżej, jednostka – tys. zł). Nie można tego samego powiedzieć jednakże o strukturze kapitału obrotowego, gdzie co prawda również odnotowano pewną poprawę, lecz nie dość znaczną aby pokryć jego niedobór względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćKorzystna sytuacja w zakresie struktury kapitałowo-majątkowej Grupy nie w pełni pokrywa się z wymową poszczególnych relacji finansowych dotyczących jej płynności finansowej i zadłużenia. O ile w odniesieniu do płynności w ujęciu statycznym (pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem oraz z wyłączeniem zapasów) sytuacja uległa poprawie to słabo prezentują się ujęcia strukturalne i dochodowe płynności (odwołujące się odpowiednio do struktury kapitału obrotowego i przepływów operacyjnych). Z kolei w przypadku zadłużenia sytuacja prezentuje się stabilnie, przy czym nieco niepokoić może relatywnie wysoki poziom ogólnego zadłużenia (ok. 68 proc. aktywów, choć i tak nieco mniej niż jeszcze jakiś czas temu), jak również duży udział w nim długu oprocentowanego (zwłaszcza w kontekście odkręcającego się obecnie kierunku zmiany stóp procentowych na rynku). Tak więc generalnie sytuacja finansowa Grupy prezentuje się póki co względnie bezpiecznie, choć pewne czynniki ryzyka się tlą i przy niekorzystnym rozwoju wypadków mogą namieszać. Serwisowy rating bazujący na modelu Altmana wskazuje póki co na poziom BBB+.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/dekpol,n... Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy generalnie dość solidarne wskazania niedowartościowania akcji Grupy Dekpol na GPW, w tym również w zakresie metod majątkowych co nie zdarza się zbyt często w przypadku podmiotów generujących regularnie zyski. Przy dość konserwatywnym podejściu i przyjęciu kosztu kapitału na poziomie ok. 10 proc. oraz bieżącym wyniku netto za 12m otrzymujemy rentą wieczystą wycenę w okolicy 55 zł, a więc znacznie powyżej wyceny rynkowej. Przy uwzględnieniu struktury kapitału skala niedowartościowania akcji Grupy robi się nawet jeszcze większa. Z drugiej strony jak popatrzymy się na notowania przedstawicieli sektora budowlanego na GPW widać, że w ostatnich miesiącach nie mają oni dobrej passy. Pewnym wytłumaczeniem tej swoistej „niemocy” może być kwestia znacznego pogorszenia w ostatnich miesiącach warunków działalności w branży budowlanej wynikająca z dużej zmienności cen materiałów i surowców. Do tego dochodzi niepewność związana z kontynuacją ożywienia gospodarczego przy zapoczątkowanym w ostatnich miesiącach zaostrzeniu polityki monetarnej przez bank centralny (podwyżki stóp procentowych, które wpłyną zapewne w kolejnych okresach na wzrost kosztu długu) oraz braku akceptacji polskiego KPO przez Komisję Europejską, z którego Rząd zakładał finansowanie szeregu inicjatyw gospodarczych, w tym również infrastrukturalnych.

Link do wskaźników

www.stockwatch.pl/gpw/dekpol,n... oraz wycen

www.stockwatch.pl/gpw/dekpol,n... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.