Zarabianie na czytaniu - omówienie sprawozdania finansowego Legimi po II kw. 2020 r. Legimi to spółka z jednej strony nowoczesnych technologii więc na myśl przychodzi od razu „start-up”. Ale z drugiej strony jej historia sięga 2009 roku, a poważna działalność na pewno miała miejscu w 2011, kiedy to dla Allegro stworzyła serwis ebooki.allegro.pl. Z kolei od roku 2012 serwis udostępnia cyfrowe książki w abonamencie. Legimi jest notowane od pół roku na rynku NC i trzeba przyznać, że na razie jest to historia udana. Notowania rozpoczęły się od kursu 29 zł, a obecnie jest on o ok. 20-25 proc. wyżej

Trzeba przyznać, że model biznesowy spółki (dystrybucja cyfrowych książek) jest dość przejrzysty.

kliknij, aby powiększyćSpółka pobiera miesięczne opłaty abonamentowe (jak Spotify, Netflix, LiveChat czy Brand24) od klientów indywidualnych lub biznesowych (biblioteki oraz firmy), które stanowią jej przychód. Tak naprawdę z tej strony mamy model subskrypcyjny ze wszystkimi zaletami i wadami. Z drugiej strony Legimi płaci wydawcom książek uzgodnione w umowach opłaty, ale dopiero po przekroczeniu pewnego procentu książki czytanej przez użytkownika. Bardzo mocno upraszczając, spółce zależy, aby pozyskiwać jak najwięcej płacących użytkowników, którzy jednak nie czytają zbyt dużo. Tutaj dostrzegam podobieństwo w modelu biznesowym to Benefit System, który też zarabia na różnicy między ceną pakietu miesięcznego, a tym, że część osób nie korzysta z niego lub korzysta w niewielkim stopniu. W wypadku Legimi nie można sprowadzać tego do absurdu. Jeśli by się okazało, że użytkownicy tylko kupują abonament w spółce, ale nie czytają, lub czytają tylko niewielką część książki, to w teorii marża spółki by wyglądała bardzo mocno. Ale w praktyce byłby to tylko krótki okres, ponieważ wydawcy nie mieliby powodu, aby podpisywać umowę z Legimi. Tak więc musi być tutaj zachowany odpowiedni balans.

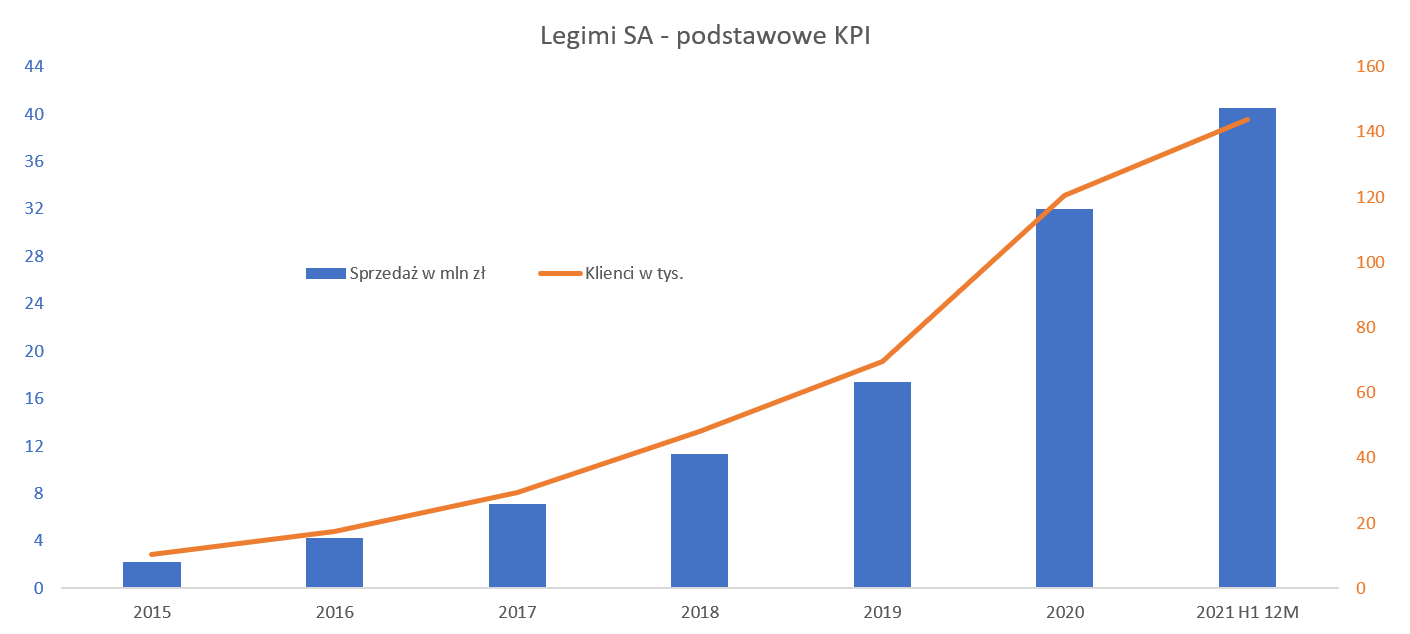

Klient najważniejszym dobrem spółkiWspominałem, że spółka jest obecna na rynku już kilkanaście lat, więc trochę o historii i rozwoju.

kliknij, aby powiększyćLiczba klientów płacących, a co za tym idzie sprzedaż rośnie z roku na rok. Nie powinno specjalnie dziwić, że bardzo istotny wzrost został odnotowany w 2020 roku i dalej trwa. Jest to oczywiście częściowo związane z lock-downem, ale również z wykorzystywaniem szans rynkowych przez spółkę. W chwili obecnej liczba płacących klientów przekroczyła 143 tys., a kwartalna sprzedaż osiągnęła 11,4 mln zł. Porównując te dane do końcówki 2019 roku widzimy, ze zostały one podwojone. Tak więc w tym wypadku dynamiki na pewno są interesujące i należy je zapisać na plus. Warto również wspomnieć, że obecnie Legimi współpracuje z ponad 700 wydawcami i udostępnia ponad 68 tys. książek w abonamencie. To odpowiednio o 400 i 7 tys. więcej niż pod koniec 2019 roku. Poszerzanie oferty wydaje się być konieczne, aby utrzymywać oraz pozyskiwać nowych abonentów.

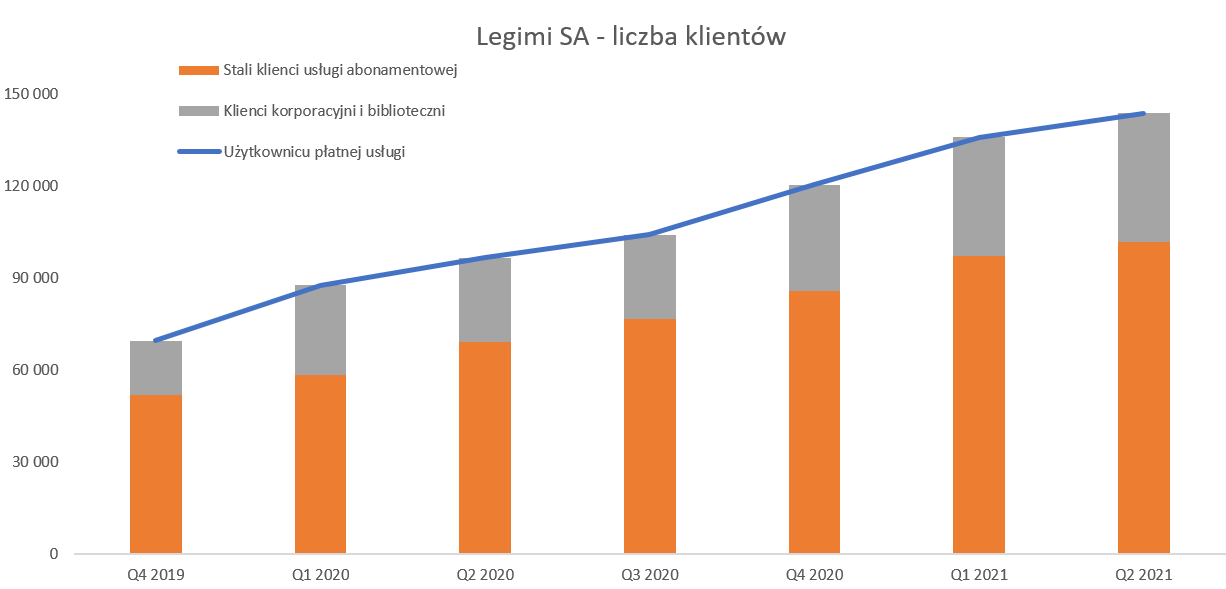

Popatrzmy teraz trochę bardziej szczegółowo na najważniejszy parametr czyli liczbę płacących klientów w ostatnich kwartałach.

kliknij, aby powiększyćW drugim kwartale 2021 roku dynamika klientów kw./kw. spadła do 5,7 proc., podczas gdy w poprzednim kwartale wynosiła 12,9 proc. Patrząc ilościowo to widzimy pozyskanie w drugim kwartale 7,7 tys. klientów, podczas gdy kwartał wcześniej było to ponad dwa razy więcej, bo 15,5 tys. Oczywiście trzeba pamiętać, że pierwszy kwartał bieżącego roku charakteryzował się mocnym lock-downem oraz to, ze baza klientów rośnie liczbowo, więc osiąganie imponujących dynamik kw./kw. będzie coraz większym wyzwaniem. Lepiej wyglądają statystyki r/r, gdzie liczba klientów wzrosłą o 48,8 proc., czyli ponad 47 tys. abonentów. Patrząc znowu na historię widzimy pozyskanie 21 tys. abonentów w 2019 roku oraz prawie 51 tys. w roku 2020. Wydaje się więc, że realnym celem na rok 2021 jest pozyskanie nowych użytkowników w liczbie pomiędzy tymi dwoma. Osobiście dobicie do 40 tys. nowych klientów w bieżącym roku uznałbym za dość dobry wynik – po pierwszej połowie mamy ok. 58 proc. tej wartości.

Warto tutaj zaznaczyć, że spółka rozróżnia dwa typy klientów: indywidualnych (na wykresie kolor pomarańczowy „stali klienci usługi abonamentowej”) oraz biznesowych (szare słupki „Klienci korporacyjni i biblioteczni). Analizując bieżące dynamiki rok do roku dla tych dwóch grup można stwierdzić, że zachowały się one dość podobnie: +47,4 proc. dla indywidualnych oraz + 52,5 proc. dla korporacyjnych. Jeśli jednak patrzylibyśmy tylko na ostani okres 3 miesięczny i dynamiki kw./kw. to mamy odpowiednio +4,8 proc. oraz + 7,9 proc. Podobnie wygląda sytuacja z porównaniem do końca 2019 roku, który możemy określić ostatnim kwartałem przedpandemicznym. Tutaj widać dość dużą różnicę w dynamikach na korzyść bibliotek i firm – 137 proc. vs 97 proc., przy całej dynamice bazy klienckiej na poziomie 107 proc. Podsumowując, wydaje się, że spółka, przynajmniej w ostatnich 6 kwartałach, skupiła się bardziej na pozyskiwaniu klientów korporacyjnych niż indywidualnych. W efekcie udział „korpo” wzrósł z 25 proc. w 2019 do ponad 29 proc. obecnie.

W wypadku klientów biznesowych można wyróżnić biblioteki oraz korporacje. W ramach abonamentu, biblioteka uzyskuje limit stron do wykorzystania, które samodzielnie rozdysponowuje pomiędzy swoich czytelników. Dzięki temu, czytelnik biblioteczny może korzystać z pełnej bazy Legimi, obejmującej ponad 60 tys. tytułów, a nie tylko z pozycji fizycznie posiadanych przez bibliotekę i będących w danym momencie na półce. Współpraca z firmami polega na wykupie przez korporacje dostępu do platformy Legimi i zaoferowanie swoim pracownikom dostępu do zasobów Legimi, jako pozapłacowy benefit. Czyli tutaj mamy coś podobnego jak karty Multisport, ale jest to związane z rozwojem raczej duchowości niż tężyzny fizycznej. W 2020 roku spółka uzyskała z działalności B2B (biblioteki, korporacje) około 15 proc. całości swoich przychodów, czyli mniej więcej 4,7 mln zł.

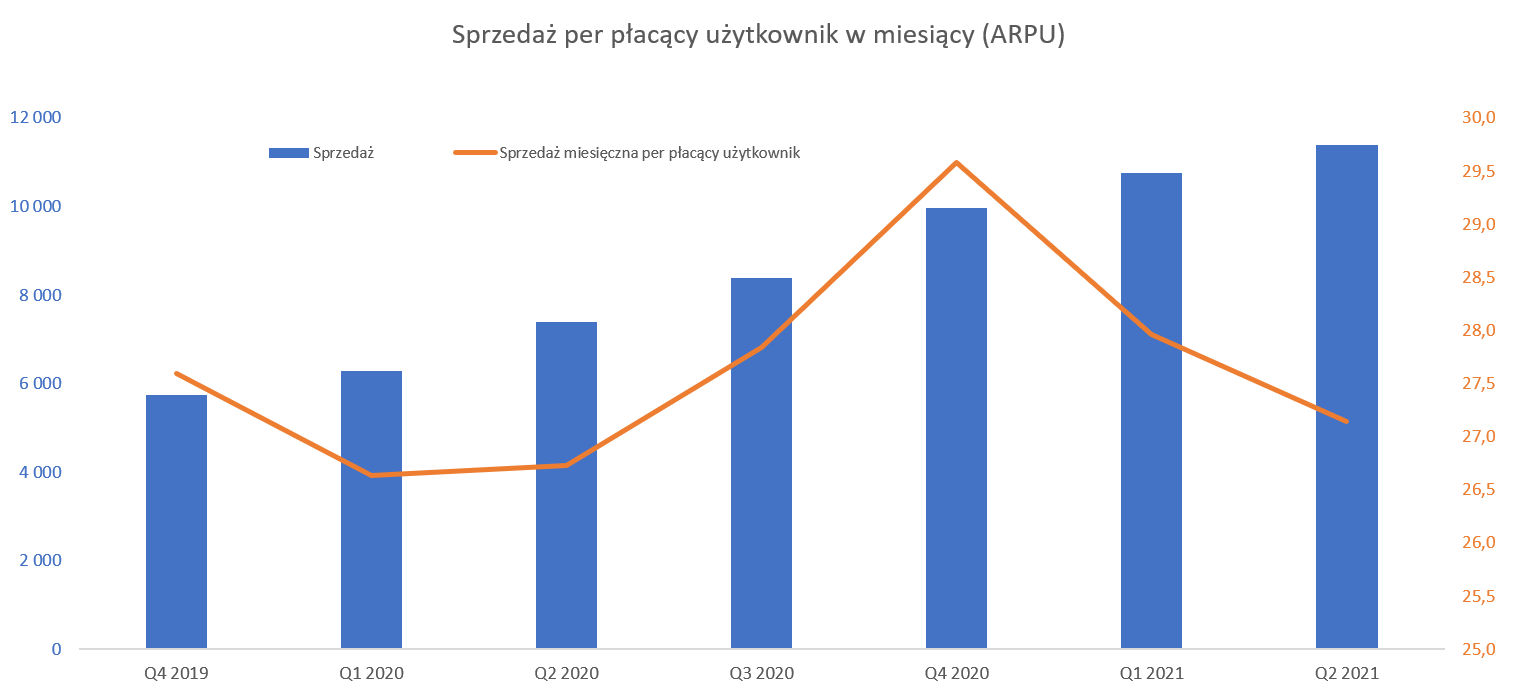

Spójrzmy zatem jak wygląda średni przychód na użytkownika.

kliknij, aby powiększyćNa nasze potrzeby nazwałem go ARPU, choć tutaj można mieć wątpliwości, ponieważ nie wiemy dokładnie co wchodzi w skład przychodów. Mogą tam przecież znajdować się również inne wykonywane przez spółkę usługi. Niestety spółka nie udostępnia w swoich kwartalnych sprawozdaniach podziału sprzedaży. Jest jak jest, ale warto podkreślić, że np. LiveChat czy Brand24 publikują dane zarówno o MRR (miesięcznych powtarzalnych przychodach) czy rzeczywistym ARPU. Może z czasem się tego również tutaj doczekamy. W każdym razie „moje ARPU” zostało policzone jako sprzedaż w kwartale podzielona przez średnią (stan płacących klientów na początek i koniec kwartału) liczbę płacących użytkowników.

W ostatnich 7 kwartałach oszacowane przeze mnie ARPU wahało się między 26,6 a 29,6 zł, przy średniej w okolicach 27,6 zł miesięcznie na 1 abonenta. Jeśli weźmiemy pod uwagę różne rodzaje abonamentu począwszy od 6,99 zł przez 19,99 zł, 24,99 zł aż do tych najbardziej popularnych bez limitów po 32,99 zł (dla ebooków) do 39,99 (audio + e-booki) to moje kalkulacje wyglądają rozsądnie.

Patrząc na zmiany w ARPU trudno dojść jednak do powodów takich zmian. Szczyt na tym wskaźniku osiągnięto w czwartym kwartale, który był co prawda znakomitym pod względem rosnącej średniej liczby użytkowników (+16,2 tys.) oraz sprzedażowo (+1,6 mln zł). Jednak gdy spojrzymy na Q1 2020 widać jeszcze wyższy przyrost liczby użytkowników (+18,2 tys.) przy sporo mniejszym wzroście sprzedaży. Oczywiście Q1 2020 był na pewno bardzo specyficznym z ostatnim miesiącem lock-downu, zapewne istotnym wzrostem użytkowników w samym marcu, którzy znaleźli się w średniej liczbie, a na przychody wpłynęli tylko w ostatnim miesiącu. W każdym razie, ja obecnie przyjmuję założenie, że średnie ARPU raczej wraca do bazy w okolicy 26-27 zł miesięcznie za klienta, a o rosnących przychodach będzie decydował wolumen, czyli liczba nowo pozyskanych abonentów. Skoro znamy już model biznesowy, liczbę klientów, rozwój spółki to najwyższy czas przejść do tego co misie lubią najbardziej – czyli twardych danych i cyfr.

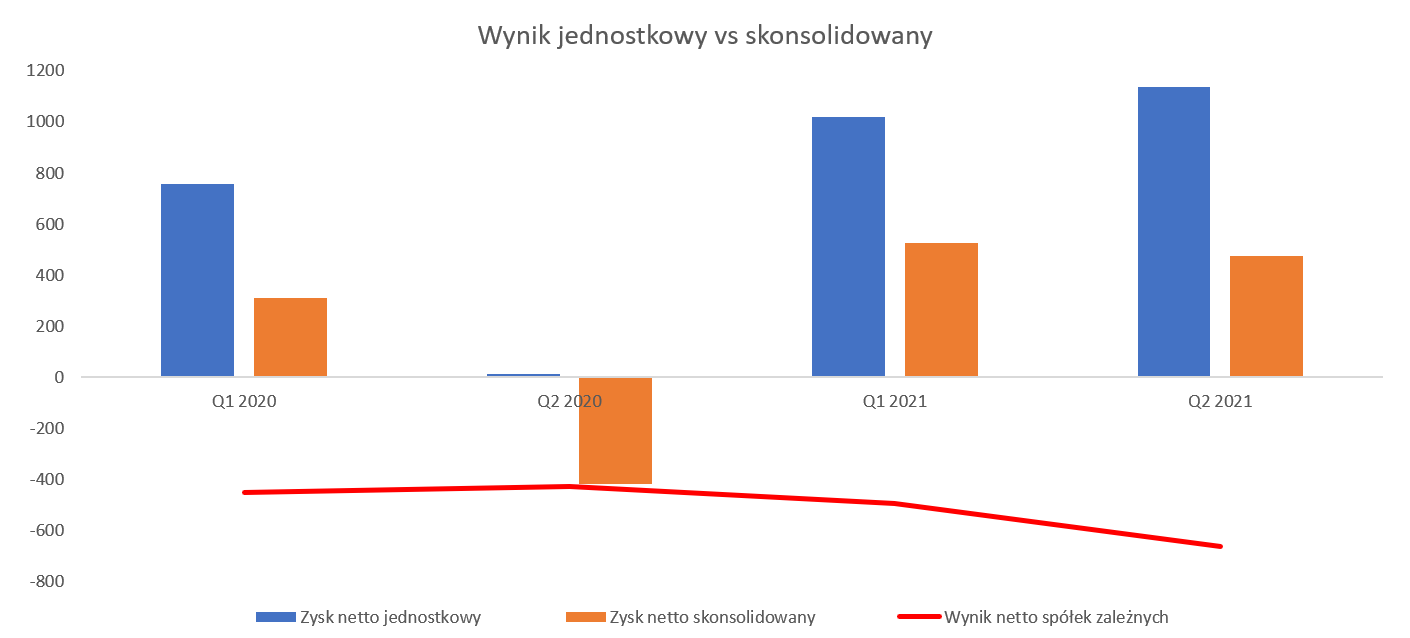

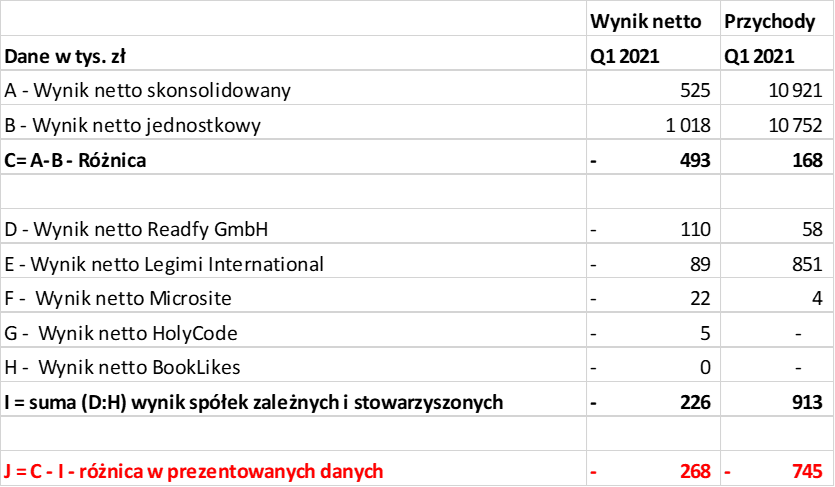

Wyniki skonsolidowane a jednostkowe to nie to samoSpółka prezentując wyniki za drugi kwartał po raz pierwszy sporządziła skonsolidowane sprawozdania finansowe. W momencie IPO, a także wcześniej przy emisjach obligacji, posługiwaliśmy się sprawozdaniami jednostkowymi. Spółka tłumaczyła, że nie sporządza skonsolidowanych sprawozdań na podstawie zarówno art. 56 jak i art. 58 Ustawy o Rachunkowości. Od drugiego kwartału spółka jednak zmieniła zdanie i rozpoczęła prezentacją skonsolidowanych sprawozdań. Powodem zmiany było jak to ładnie ujęto „zapewnienia inwestorom możliwie jak najlepszego obrazu sytuacji finansowej i biznesowej w Spółce”. Proszę więc spojrzeć na różnice między sprawozdaniem jednostkowym i skonsolidowanym.

kliknij, aby powiększyćPatrząc na wykres łatwiej zrozumieć dlaczego wcześniej pokazywała tylko wyniki jednostkowe – były one po prostu lepsze. To zaś oznacza, że spółka matka generuje już obecnie całkiem ciekawe zyski, natomiast spółki zależne przynoszą straty licząc na okrągło ok. kilkuset tysięcy kwartalnie. Byłbym jednak nieuczciwy gdybym nie wspomniał, że np. w poprzednim raporcie kwartalnym spółka zaprezentowała również pewne informacje o wynikach spółek zależnych. Niestety pomimo tego można mieć jednak pewne wątpliwości. Proszę spojrzeć na dane za Q1 wg sprawozdań skonsolidowanych, jednostkowych oraz różnic wynikających z wyników poszczególnych spółek.

kliknij, aby powiększyćRóżnica między wynikiem jednostkowym a skonsolidowanym wynosi prawie 0,5 mln zł, podczas gdy zsumuje się wyniki netto spółek zależnych i stowarzyszonych otrzymujemy stratę ponad dwa razy mniejszą. Oczywiście na podstawie takich danych nie da się precyzyjnie wyliczyć eliminacji transakcji grupowych, ale jednak dobrze, że spółka postanowiła pokazać wyniki skonsolidowane. Po prostu wydaje się, że w chwili obecnej spółki zależne generują jednak straty lub też spółka matka uzyskuje zyski, które są później na poziomie konsolidacji eliminowane. Obojętnie, który powód przyjmiemy to zapewne warto patrzeć obecnie na pełen obraz grupy kapitałowej. Zobaczmy więc na dane skonsolidowane za Q1 i Q2 bieżącego i poprzedniego roku.

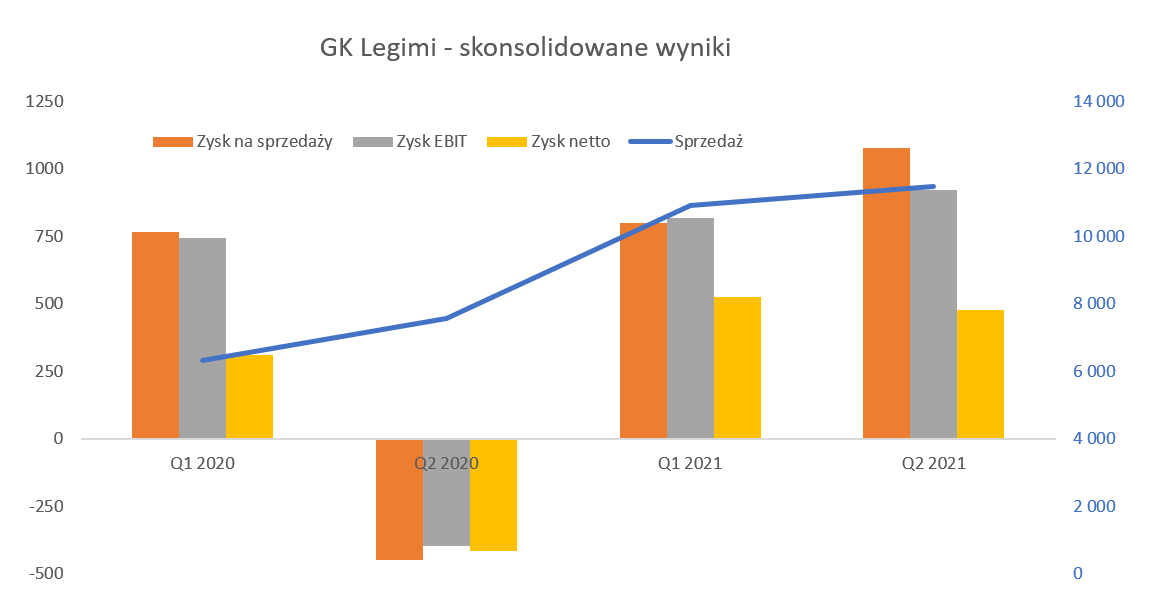

kliknij, aby powiększyćW drugim kwartale 2021 roku GK Legimi odnotowała sprzedaż na poziomie 11,5 mln zł czyli r/r o 52 proc. więcej, a patrząc wartościowo daje to +3,9 mln zł. Jeśli natomiast porównamy do poprzedniego kwartału to widać wzrost o 5,9 proc., czyli o 0,2 p.p. szybciej niż liczba płacących użytkowników. Ogólnie pierwsze półrocze przyniosło obrót na poziomie 22,4 mln zł czyli o 8,5 mln zł (+61 proc.) więcej niż rok wcześniej. Widać więc, że z jednej strony Covid oczywiście pomógł, ale również spółka była w stanie nie tylko utrzymać stan posiadania, ale istotnie (r/r) go zwiększyć.

Na poziomie zysku na sprzedaży i zysku operacyjnego w zasadzie w większości analizowanych kwartałów nie ma specjalnych różnic. Ale akurat w Q2 2021 występuje różnica pomiędzy tymi pozycjami o ok. 156 tys. zł. W większości wynika ona z pozostałych kosztów operacyjnych, które w tym kwartale wyniosły 329 tys. zł. To dość wysoka wartość, jeszcze wyższa (563 tys. zł) była tylko w czwartym kwartale zeszłego roku. Wtedy było to związane z odpisaniem przeterminowanych należności. Czy tak wydarzyło się również teraz? Trudno powiedzieć, ponieważ raport milczy w tym zakresie. Pewną wskazówkę daje nam różnica na tych kosztach między sprawozdaniem jednostkowym (54 tys. zł) oraz skonsolidowanym (329 tys. zł). W tym wypadku może ona wynikać albo z jakiś odpisów w spółkach zależnych lub też dodatkowego księgowania konsolidacyjnego związanego np. z ujednoliceniem pewnych metod księgowych w grupie. Nie chcę jednak tutaj zgadywać.

Na poziomie skonsolidowanego zysku netto mamy kwotę 0,47 mln zł, która jest niższa kw./kw. o 50 tys. zł. Różnica tkwi właśnie we wspomnianych powyżej pozostałych kosztach operacyjnych. Natomiast porównanie r/r wypada świetnie, ponieważ wynik netto jest lepszy aż 0,9 mln zł i jest to efekt zeszłorocznej straty w tym okresie. Proszę pozwolić, że odniosę się do tego za chwilę przy analizie wyników jednostkowych. Spółka jednak do poprzedniego kwartału raportowała w ten sposób, stąd mamy trochę dłuższa historię.

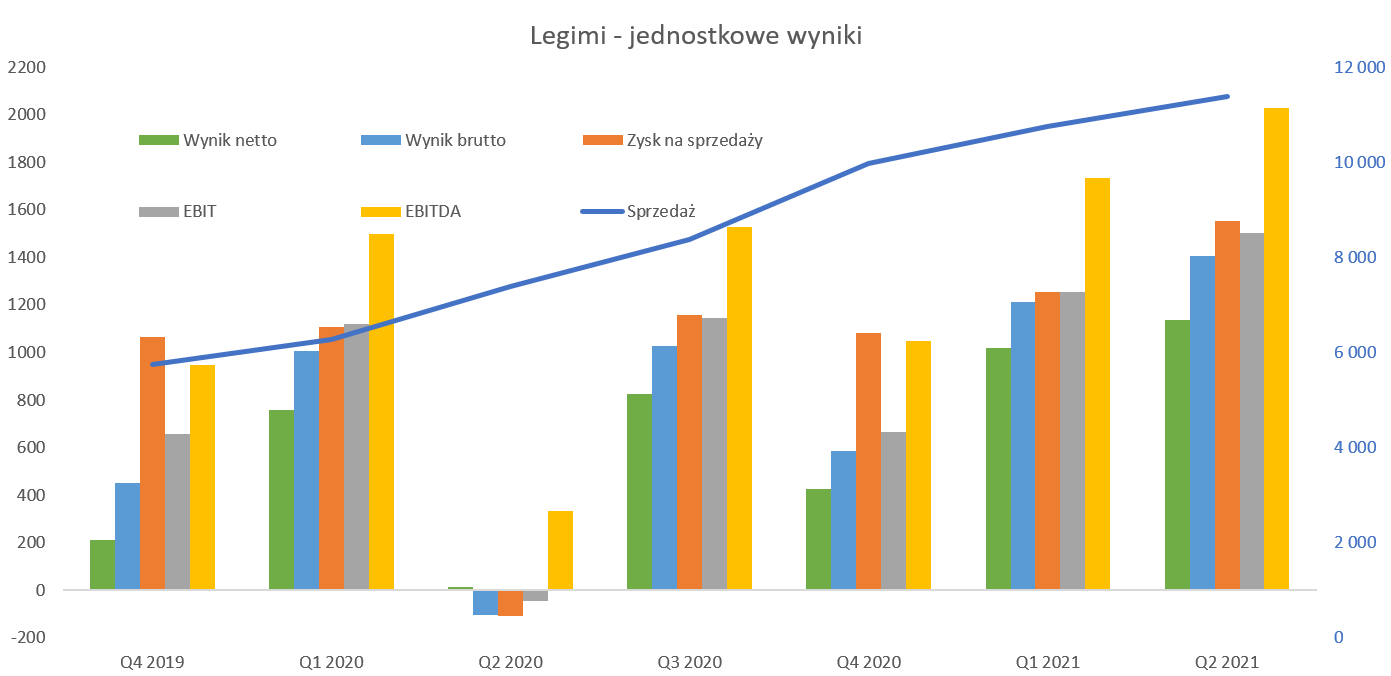

kliknij, aby powiększyćPatrząc na dane jednostkowe na wykresie powyżej rzuca się bardzo słaby wynik właśnie rok temu w drugim kwartale, pomimo rosnących przychodów. Był to okres specyficzny, w związku z masowym przebywaniem Polaków w domach, rósł popyt na cyfrową rozrywkę, w tym także usługi spółki. To oczywiście dawało rosnące przychody, ale również powodowało sporo zwiększoną konsumpcję treści (książek) co musiał odbić się na wypłatach do wydawców i ich odzwierciedleniu w usługach obcych. Dodatkowo w takim specyficznym kwartale rentowność (trochę dziwne na pierwszy rzut oka) może spaść nawet dość istotnie. Przychody w takiej sytuacji rosną, ale nie tak szybko, choćby ze względu na 7 dniowy okres darmowy. Ludzie wtedy jednak dużo czytają (konsumują treści), za co wydawcom trzeba po prostu zapłacić. Oczywiście jak czytelnicy zostaną ze spółką i konta przekonwertują się na płatne wszystko jest ok i jest to sytuacja w pełni korzystna dla spółki. Spółka zresztą poinformowała, że w momencie wprowadzenia lockdownu w Polsce odnotowała blisko dwukrotny wzrost liczby aktywacji darmowego okresu próbnego abonamentu w odniesieniu do średniej liczby aktywacji w okresie przedpandemicznym. Po wzrostach w kolejnych kwartałach widzimy, że w dużej części udało się utrzymać tych czytelników, oraz pozyskiwać nowych.

Zarząd spółki w tamtym czasie tak właśnie zakładał i komunikował „Legimi szacuje, że wpływ pandemii koronawirusa będzie odczuwalny także w kolejnych kwartałach, jednak zwiększenie dynamiki przyrostu abonentów oraz obniżenie konsumpcji treści przez abonentów do poziomów sprzed okresu pandemii, spowodują znaczną poprawę rentowności spółki w przyszłych okresach. Tak właśnie się stało i za to plus dla zarządu. Usługi obce w analogicznym okresie roku poprzedniego stanowiły aż 87 proc. całości przychodów, podczas gdy w obecnym kwartale było to 77 proc. Dodatkowo koszty usług obcych mogła zwiększyć w zeszłym roku np. obecność na wirtualnych targach książki, gdzie Legimi obok Allegro i Lubimyczytać.pl było jednym z organizatorów.

Patrząc na jednostkowe wyniki Legimi SA trudno nie być zadowolonym, ponieważ w zasadzie każdy słupek jest wyższy r/r czy kw./kw. Zysk netto w analizowanym kwartale wyniósł 1,14 mln zł w porównaniu do 1,01 mln zł w pierwszym kwartale oraz +0,01 mln zł rok wcześniej. W tym kwartale pozostałe koszty operacyjne w jednostkowym sprawozdaniu wyniosły tylko 54 tys. zł, ale o tym już wspominałem wcześniej.

Wyraźnie widać, że jeśli wskaźnik usługi obce/sprzedaży kształtuje się poniżej 80 proc., to spółka jest w stanie wykazywać zauważalne zyski. Aktywa czyli prace rozwojowe, należności handlowe, pożyczki oraz cashMajątek trwały w spółce składa się przede wszystkim (82 proc.) z wartości niematerialnych, co w wypadku spółki technologicznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tytułu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być światłem ostrzegawczym. Nie zakładałbym takiego scenariusza jako bazowy, ponieważ jednak przychody dynamicznie rosną w ostatnich kwartałach, a i pojawiają się dość stabilne zyski przynajmniej na poziomie jednostkowym. Trzeba jednak pamiętać, że gdyby nie kapitalizacja tych kosztów na bilansie (w pełni dozwolona w polskiej ustawie oraz MSSF) to po prostu mielibyśmy straty.

Grupa posiadała na koniec czerwca bieżącego roku wartości niematerialne i prawne w wysokości 8,3 mln zł, z czego 7,5 mln zł dotyczyły „Innych wartości niematerialnych i prawnych” a 0,8 mln zł zaliczek. Próbując się wczytać w noty można zauważyć, że obydwie wartości powiązane są z nakładami poniesionymi na wytworzenie platformy Legimi 3.0. Na tę sytuację zwracał również audytor, który jednak opisał to tylko w opinii, ale nie poczyni zastrzeżenia. Oznacza to również, że de facto zaakceptował test na utratę wartości tego aktywa, który nie wykazał konieczności dokonania odpisu. Musimy mieć jednak świadomość, że prognozowanie sprzedaży oparte jest na założeniach, które mogą odbiegać od późniejszej rzeczywistości w górę lub w dół.

W wypadku należności handlowych mamy w ogóle ciekawą sytuację, ponieważ wynoszą one w skonsolidowanym sprawozdaniu obecnie 3,05 mln zł. Przekłada się to na wskaźnik rotacji na poziomie 24 dni, co w biznesie subskrypcyjnym płatność w zasadzie przed okresem konsumpcji danych) wydaje się być wartością znaczną. Dodatkowo zanurzając się głębiej w analizę widzimy należności handlowe w jednostkowym sprawozdaniu o 1,2 mln zł niższe od tych zaprezentowanych w skonsolidowanym. I tutaj pojawia się pytanie skąd bierze się ta różnica, która powinna się pojawić w jednostkach zależnych skoro tam specjalnie nie widać przychodów? Szczerze mówiąc wygląda to trochę zagadkowo. W każdym razie warto, aby zarząd skomentował dość dużą różnicę na należnościach między jednostkowym a skonsolidowanym sprawozdaniem oraz pozostałe koszty operacyjne skonsolidowane w wartości ponad 0,3 mln zł w analizowanym okresie.

W sprawozdaniu jednostkowym widzimy również długoterminowe aktywa finansowe w jednostkach powiązanych na 8,2 mln zł, z czego szacuję, że ok. 6,3-7,5 mln zł są to pożyczki udzielone spółkom zależnym Legimi International (4,6 mln zł na koniec 2020 roku) oraz Readfy GmbH (1,6 mln zł na koniec 2020 roku). Na tę sytuację również zwracał uwagę biegły rewident (także nie wydając zastrzeżenia) w swojej opinii, lecz wskazując, że kapitały własne niemieckiej spółki na koniec roku były ujemne i wynosiły -1,67 mln zł.

Ostatnią zaakcentowaną przeze mnie pozycją w aktywach są środki pieniężne, które na koniec czerwca wynosiły aż 3,6 mln zł czyli o 2,75 mln zł więcej niż rok temu. Było to także więcej o 0,5 mln zł niż w poprzednim kwartale, choć tutaj porównanie jest to sprawozdania jednostkowego, a więc nie jest pełne. To zaś sugeruje, że spółka jest w stanie generować dodatnie przepływy, co jest prawdą.

Jeśli zsumujemy wartości niematerialne i prawne oraz długoterminowe aktywa finansowe w sprawozdaniu jednostkowym to otrzymujemy wartość ponad 16 mln zł, która jednak jest pewnym wyzwaniem dla spółki. Warto o tym pamiętać i mieć świadomość tego ryzyka.

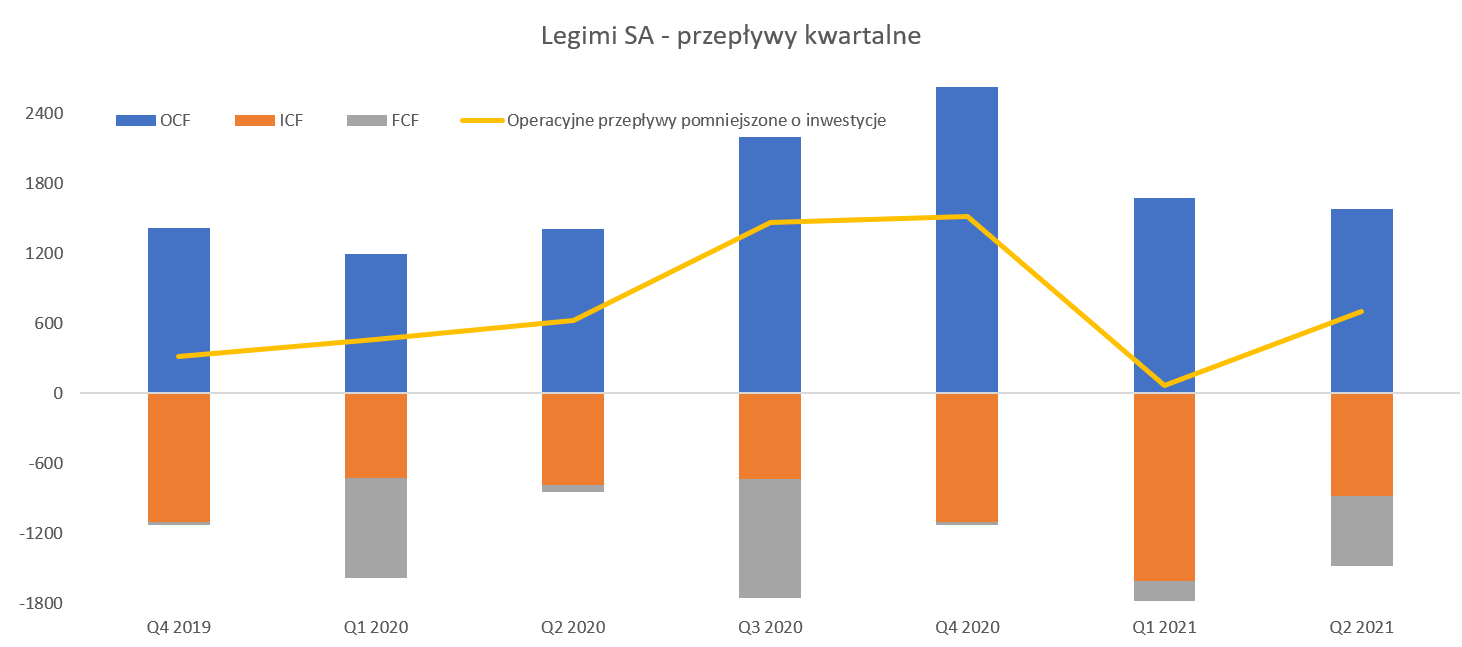

kliknij, aby powiększyćOperacyjne przepływy kwartalne przynajmniej od 7 kwartałów są w spółce matce dodatnie i jest to oczywiści ocena pozytywna potwierdzająca jednocześnie realność generowanych wyników. Proszę jednak również pamiętać o wydatkach inwestycyjnych, czyli głównie nakładach ponoszonych na WNIP-y. Choć nawet po ich uwzględnieniu mamy dodatnie wartości reprezentowane na wykresie przez jasnopomarańczową linię.

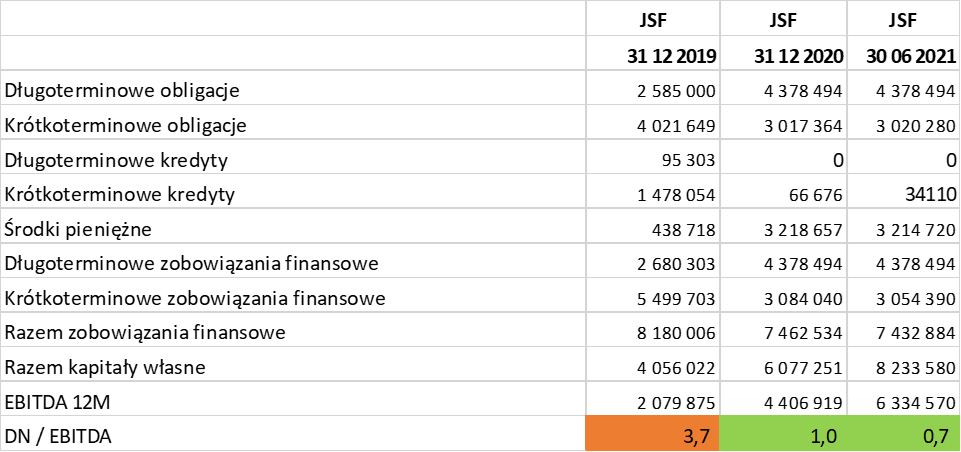

Wyraźna poprawa zadłużeniaProszę spojrzeć na informacje związane z zadłużeniem spółki matki, które nie ma co ukrywać do końca 2019 roku było zauważalnym balastem dla spółki.

kliknij, aby powiększyćW chwili obecnej mamy istotną poprawę w zakresie finansowego zadłużenia zewnętrznego, przede wszystkim reprezentowanego przez obligacje. Co prawda samo zadłużenie, nie spadło przez ostatnie półtora roku jakoś istotnie, ponieważ tylko o 750 tys. zł, czyli mniej więcej o 10 procent. Co ważne jednak wzrosły w tym okresie zauważalnie zarówno kapitały własne jak i wynik EBITDA. A to oznacza, istotną poprawę wskaźników zadłużenia oraz parametrów programu obligacyjnego. Jeszcze na koniec 2019 roku średnie oprocentowanie obligacji wynosiło 8,9 proc. (zakres 8,5-9,5 proc.), podczas gdy na koniec 2020 było to 7,7 proc. (6,0-9,5 proc.). Można przyjąć, że obecnie jest jeszcze lepiej, ponieważ najdroższa seria (9,5 proc.) powinna zostać wykupiona w lipcu bieżącego roku lub refinansowana. W tym ostatnim przypadku zakładam, że byłaby to emisja na korzystniejszych warunkach w porównaniu do pierwotnych. Tutaj tylko przypomnę, że zarząd uchwalił program emisji obligacji na lata 2019-2021, której wartość wyemitowanych i niewykupionych obligacji nie powinna przekraczać 9,0 mln zł. Jak widać w chwili obecnej jest to realizowane i spółka ma jeszcze pewien bufor.

Niemcy i konkurencjaMalejące zadłużenie finansowe i rosnące zyski mogą spowodować, że niektórzy inwestorzy zaczną myśleć o dywidendzie. Ja w tym wypadku byłbym dość sceptyczny , głównie z jednego istotnego powodu. Myślę tutaj o wciąż planowanych inwestycjach w rynek i spółkę niemiecką.

Legimi pisało w swoim sprawozdaniu, że na koniec 2020 roku jej zaangażowanie (kapitałowe plus pożyczkowe) na rynku niemieckim (Readfy oraz Legimi International) to prawie 6,9 mln zł. Jak widać w jednej z poprzednich tabel, wyniki na razie są delikatnie mówiąc przeciętne. Jest to oczywiście związane z obecnie przyjętym modelem biznesowym – udostępnianie platformy do czytania za free, a utrzymywanie się z reklam. Spółka cały czas myśli o podboju rynku niemieckiego wraz z modelem premium takim jak stosuje w Polsce czyli abonamentowym. Trzeba jednak jasno podkreślić, że taka strategia wymagać będzie dużych nakładów finansowych oraz jest jednak ryzykowna. W Niemczech głównym konkurentem jest Amazon oraz Skoobe. To zaś zupełnie inna liga konkurencji niż z całym szacunkiem np. polskie EmpikGo. Tamte firmy oferują abonament na ebooki, choć nie oferują czytników w połączeniu z modelem subskrypcyjnym. Oferta „Kindle Unlimited” czy Audible na rynku niemieckim to to z czym musi tam się mierzyć niemiecka odnoga Legimi.

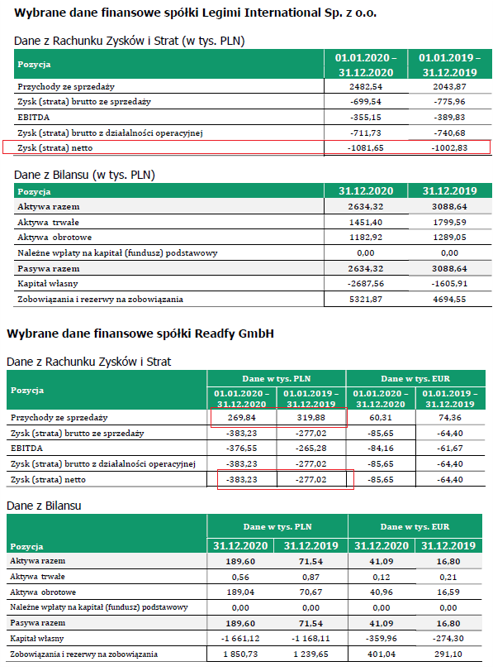

Zresztą po prostu wystarczy spojrzeć na wyniki na za lata 2019 i 2020 dwóch spółek odpowiedzialnych za podbój rynku niemieckiego.

kliknij, aby powiększyćTylko rzut oka na kwoty zaznaczone na czerwono mówią nam po prostu wiele. Suma strat tych dwóch spółek za rok 2020 wynosi ponad 1,4 mln zł. W tym kontekście i poprzedniej informacji o zaangażowaniu Legimi na poziomie prawie 7 mln zł, nie powinna dziwić specjalnie decyzja biegłego, aby tę sprawę również opisać w swoim raporcie. Zastrzeżenia w opinii nie ma i jest to plus, ale na miejscu inwestorów śledziłbym te tematy w kolejnych raportach. Patrząc bardziej filozoficznie, to jednak polskie spółki podbijając detaliczny rynek niemiecki (CCC, Esotiq, LPP czy nawet PKN Orlen) odnoszą eufemistycznie mówiąc średnie sukcesy biznesowe. Niestety, aby zbudować na tym rynku rozpoznawalność i markę potrzeba wielu lat pracy i wielu nakładów. Stąd też tak trudno o sukces na tak wymagającym choć atrakcyjnym obszarze. Gdyby jednak Legimi odniosło tam sukces, to proszę pamiętać, że niemiecki rynek zarówno pod względem ilości mieszkańców, osób czytających e-booki jak i zamożności społeczeństwa istotnie przewyższa nasz rynek krajowy.

Oczywiście warto również pamiętać o potencjalnym zagrożeniu wprowadzenia oferty Kindle Unlimited (z ebookami) w języku polskim na rynek krajowy. Gdyby coś takiego nastąpiło, to faktycznie Legimi zyskałoby poważnego konkurenta. Czy tak będzie – tego nie wiem. Proszę zauważyć, że o ile Amazon walczy z Allegro i innymi platformami o cały rynek e-commerce idący w miliardy złotych, to rynek e-booków to ledwie miliony złotych. A to jest po prostu rząd wielkości mniej. Amazon na świecie już od wielu lat nie pozycjonuje się i nie jest księgarnią, tak więc osobiście nie przyjmuję założenia, że będzie poświęcał rynkowi e-booków w Polsce wielką uwagę. Wymagałoby to jednak dość dużego zachodu i negocjacji z poszczególnymi wydawcami książek w języku polskim, których jak widać po danych prezentowanych przez Legimi jest całkiem sporo.

Od listopada 2019 roku obniżono VAT na dostęp do e-booków i innych publikacji elektronicznych z 23 proc. na 5 proc. Zmiana ta zaowocowała zwiększeniem przychodów netto spółki, o czym ona sama również pisze w dokumencie ofertowym. Ja również bym dodał, że zapewne miało to także wpływ na zwiększenie marży, ponieważ spółka chyba nie obniżyła swoich abonamentów o różnicę na VAT czyli ok. 18 proc. Jednocześnie co ciekawe Legimi akcentuje tę sprawę jako ryzyko związane z kwalifikacją stawki VAT. Szczerze mówiąc nie rozumiem w pełni tego zagrożenia – być może chodzi o usługę abonamentową, a nie e-booka i stąd ryzyko obłożenia wciąż tej usługi 23 proc. VAT-em. W każdym razie warto mieć świadomość takiego potencjalnego zagrożenia.

PodsumowanieSpółka jest niewątpliwie atrakcyjna ze względu na sprawdzony i działający model subskrypcyjny oraz fakt, że w ostatnich dwóch latach zaczęła przynosić zyski oraz zredukowała zadłużenie. Rynek e-booków w Polsce rósł w ostatnich latach kilkadziesiąt procent rocznie i tak może być również w kolejnych okresach. To zaś powoduje, że nadal jest istotny potencjał do rozwoju w kraju. Trzeba pamiętać, że pandemia z pewnością istotnie pomogła spółce w pozyskaniu nowych abonentów ale spółka (tak przynajmniej wygląda obecnie) ich utrzymała i nie jest to jedynie one-off.

W chwili obecnej kapitalizacja wynosi ok. 50 mln zł, przy rocznej sprzedaży na poziomie 40 mln zł, zysku operacyjnym 4,5 mln zł, EBITDA 5,2 mln zł oraz zysku netto 3,4 mln zł. Podaję tutaj dane jednostkowe, ponieważ tylko tutaj mamy historię ostatnich kwartałów i lat, czego nie ma dla danych skonsolidowanych. Warto jednak pamiętać, że wyniki skonsolidowane są słabsze. To zaś oznacza, że wskaźniki typu C/S (1,25) czy C/Z (15) jak dla spółki działającej na dynamicznie rozwijającym się rynku powiązanym z e-commerce jest dość atrakcyjna. Pamiętać należy o ryzykach związanych z inwestycją (przeszłą i prawdopodobnie przyszłą) w rynek niemiecki oraz rozważyć ryzyko podaży ze strony obecnego akcjonariatu, który już całkiem długo w spółce siedzi. Z drugiej strony na pewno plusem jest pojawienie się w akcjonariacie Krzysztofa Kostowskiego z grupy PlayWay.

P.S. Oświadczam, że posiadam akcji Legimi w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.