0

Dołączył: 2016-05-24

Wpisów: 3

Wysłane:

8 czerwca 2016 12:40:09

przy kursie: 272,00 zł

Widzę, że zero odzewu więc serdeczna prośba o raport.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

8 czerwca 2016 19:33:03

przy kursie: 272,00 zł

Zrobimy. Wrzuciłem na listę

Edytowany: 8 czerwca 2016 19:34

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

16 czerwca 2016 09:08:22

przy kursie: 264,00 zł

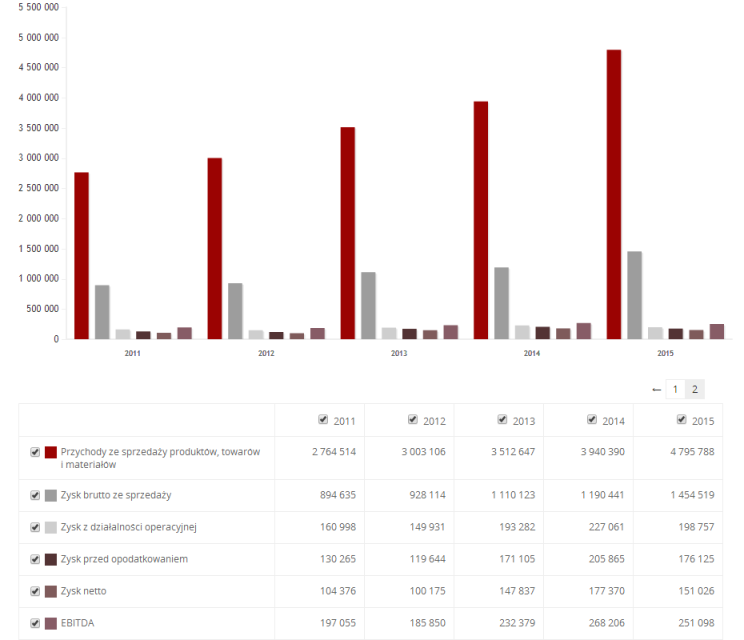

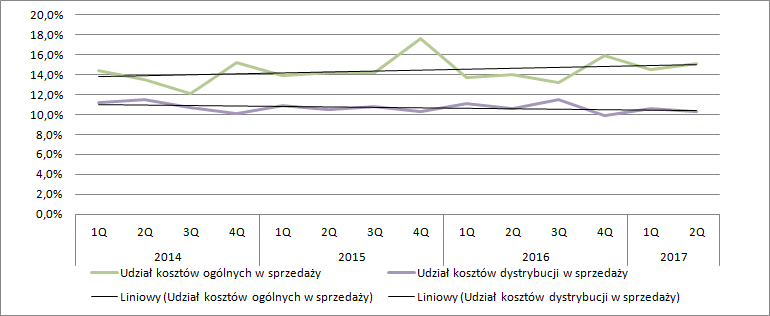

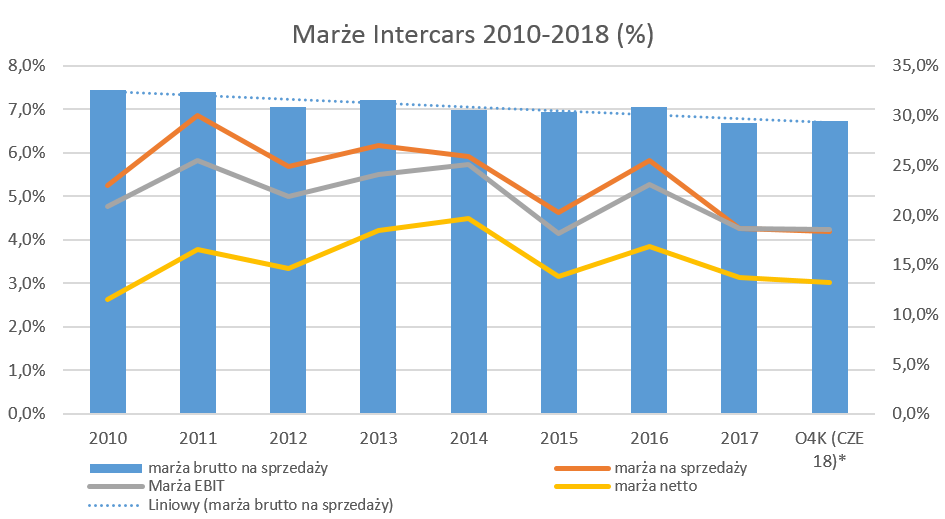

Omówienie sprawozdania finansowego GK Intercars SA po 1 kw. 2016 r.W związku z tym, że spółka nie była dawno analizowana przez zespół SW proponuję rzut oka na podstawowe dane finansowe w ujęciu długoterminowym (rocznym). Niewątpliwie Intercars jest spółką wzrostową. W ciągu 4 lat przychody spółki wzrosły o 73,5 proc. co daje średnioroczne tempo wzrostu (CAGR) na poziomie 14,77 proc. W ostatnim roku (tj. 2015) przychody wzrosły o 21,1 proc. Wzrost odbywa się bez większej utraty marży handlowej, która cały czas utrzymuje się na poziomie większym niż 30 proc., ale warto zauważyć, że w latach 2011-2013 było to średnio 31,6 proc., natomiast w latach 2014-2015 30,3 proc. Różnica może nie jest duża, ale przy przychodach na poziomie 4,8 mld zł, 1,3 punktu procentowego daje na poziomie zysku przed opodatkowaniem utratę 62 mln zł. Dodatkowo należy pamiętać o tym, że spółka różnice kursowe dotyczące działalności operacyjnej odnosi prosto w koszt własny sprzedaży. W roku 2014 wspomniane różnice zabrały z wyniku 18,2 mln zł, natomiast w 2015 tylko 6,2 mln zł. Tym samym choć patrząc wprost mamy w 2015 roku wzrost marży z 30,2 do 30,3 proc., ale realna marża spadła z 30,7 do 30,5 proc.

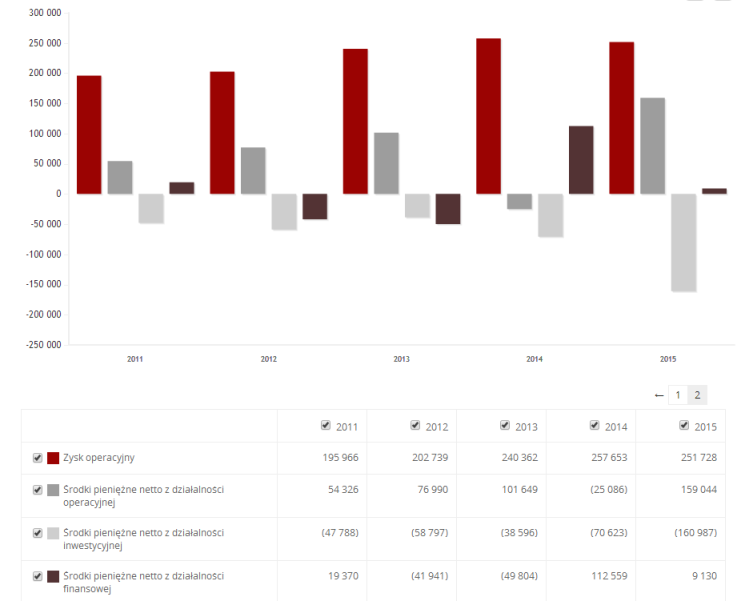

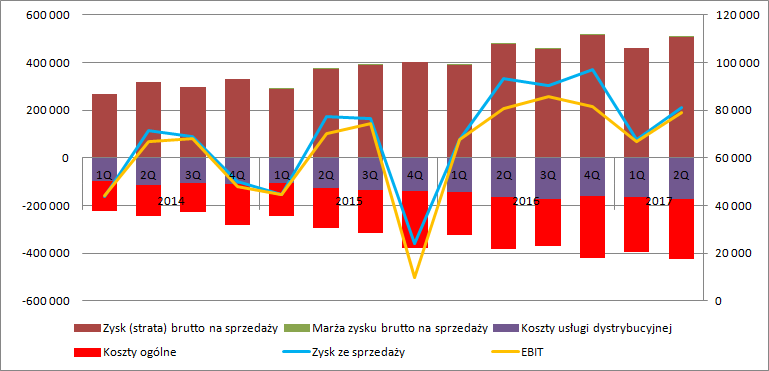

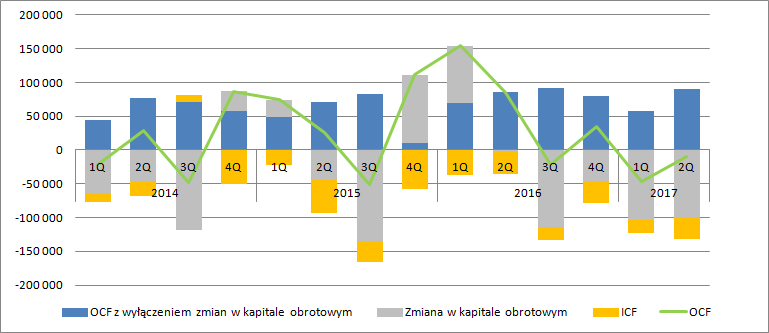

kliknij, aby powiększyćW efekcie delikatnego spadku rentowności wzrost zysku brutto na sprzedaży ma niższą dynamikę niż przychody (CAGR): 12,9 proc. Grupa przyjęła model działania łączący sprzedaż przez własne punkty oraz przez franszyzę, przy czym z franczyzobiorcą dzieli się marżą po połowie. Część marży przynależna franczyzobiorcy prezentowana jest w rachunku wyników jako usługa dystrybucyjna, a w związku z tym możemy powiedzieć, że grupa utrzymuje cały czas podobny stosunek sprzedaży własnej do sprzedaży przez filie zarządzane przed podmioty trzecie – koszt usługi dystrybucyjnej w zysku brutto ze sprzedaż to cały czas poziom 33-35 proc. Niestety koszty korporacyjne (sprzedaży i ogólnego zarządu) rosną szybciej niż przychody, czy tym bardziej zysk brutto ze sprzedaży. Pomiędzy latami 2011 a 2015 mamy wzrost o prawie 86 proc., co daje średniorocznie(CAGR) 16,7 proc. W efekcie poziom zysku ze sprzedaży przyjmuje dynamikę na poziomie tylko 4 proc. Przypomnę, że zysk ze sprzedaży to wynik operacyjny jeszcze przed ujęciem wszelkiego rodzaju odpisów. W pewnym sensie nieco lepiej oddaje kondycję samego biznesu, choć oczywiście EBIT jest lepszym miernikiem rentowności. To właśnie przez wspomniane wyżej odpisy zysk operacyjny pomimo wzrostu przychodów i zysku brutto na sprzedaży był niższy (199 mln zł) w 2015 roku niż rok wcześniej (227 mln zł). Grupa za wyjątkiem 2014 przez wszystkie analizowane lata wykazywała dodatnie przepływy pieniężne. Owszem, niższe nie tylko od EBITDA, ale także od EBIT, ale jak wiemy wzrost wymaga inwestycji nie tylko w capex ale także opex (kapitał obrotowy).

kliknij, aby powiększyćWygenerowaną gotówkę spółka do 2015 r. przeznaczała na odtworzenie majątku trwałego (CFI były w przybliżeniu równe amortyzacji) oraz częściowo na spłatę zadłużenia. Sytuacja zmieniła się w mocno w 2014 r., kiedy spółka znacząco zwiększyła zadłużenie, a pozyskane z emisji obligacji środki w 2015 r. przeznaczyła na spore inwestycje – wydatki sięgnęły 159 mln zł. Intercars zwiększał moce operacyjne w centrach logistycznych w Sosnowcu i Komornikach, a przede wszystkim buduje centrum logistyczne w Zakroczymiu. Trzeba przyznać, że spółka bardzo fajnie komunikuje się z inwestorami i dzieli się nie tylko planami i wizją, ale także efektami ich realizacji. W raporcie za IV kw., czytamy że: Cytat:Jednak wzrost sprzedaży przerósł nasze założenia, co pociągnęło za sobą znaczący wzrost kosztów sprzedaży w tym logistyki, marketingu i IT. Nasze szacunki co do wzrostu kosztów w czwartym kwartale 2015 roku okazały się więc niedoszacowane.

…..

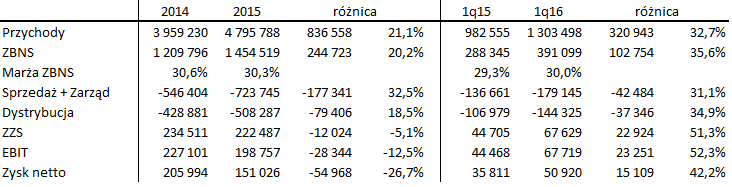

Podsumowując w roku 2016 planujemy bardziej zrównoważony wzrost z naciskiem na długoterminową rentowność i zarządzanie kapitałem obrotowym. Ostatnie zdanie wplata się w strategię spółki, która planuje skupić się na rentowności. W tym celu między innymi spółka zamierza odciążyć magazyn centralny i uruchomić dostawy wprost do hubów regionalnych, a same powierzchnie magazynowe bardziej skonsolidować. Oczywiście cały czas udoskonalane są procesy obsługi IT, a sama spółka zamierza poszerzyć aktywność o wynajem floty samochodowej za pomocą współpracujących warsztatów. Nie oznacza to oczywiście, że Intercars po uzyskaniu odpowiedniej masy udziałów w rynku osiadł na laurach i zaprzestał ekspansji. Wręcz przeciwnie, planowane są dalsze otwarcia nowych filii, a kontynuację wzrostu widać także w rozpoczętym roku. W pierwszym kwartale spółka zwiększyła sprzedaż o 32,7 proc., a dodatkowo w ujęciu r/r wzrosła marża brutto. Niestety jest to efekt jednorazowy i wynika jedynie z różnic kursowych. Utratę marzy spółka tłumaczy zmianą mixu produktowego, czyli wyższym wzrostem sprzedaży produktów niskomarżowych W efekcie dźwigni operacyjnej (niższego wzrostu kosztów korporacyjnych od wzrostu przychodów) zysk ze sprzedaży urósł o połowę, a to pozwoliło poprawić wynik we wszystkich niższych liniach sprawozdania.

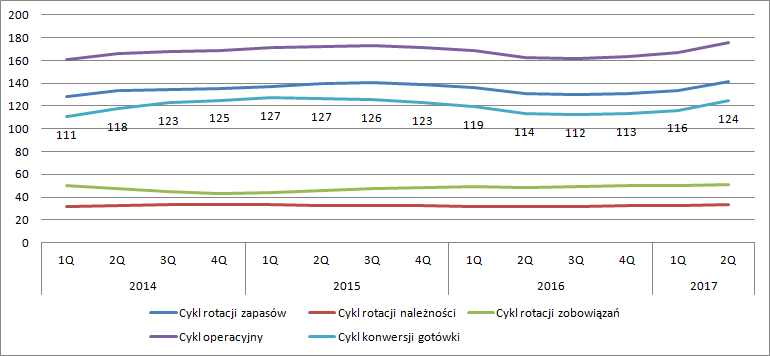

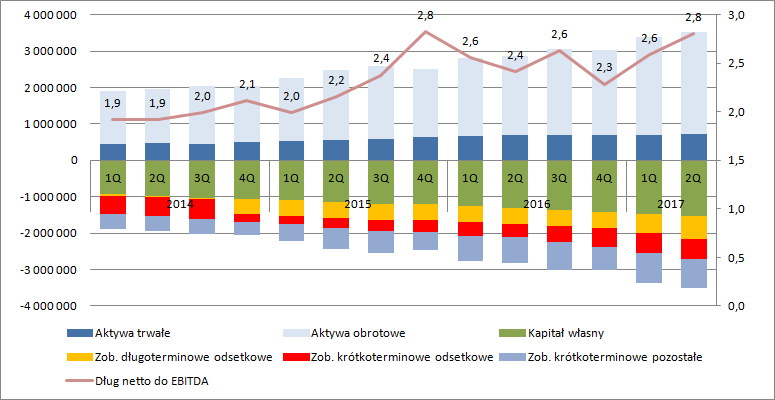

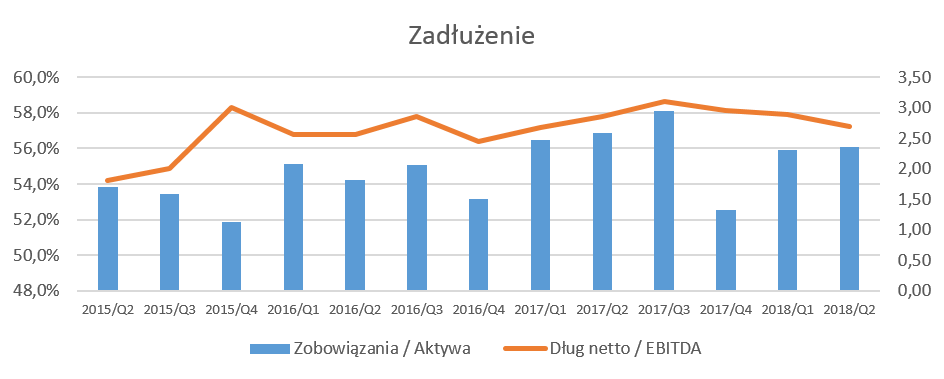

kliknij, aby powiększyćIntercars choć posiada obecnie około 700 mln długu netto, to pozostaje spółką z bezpieczną strukturą finansowania. Wskaźnik zadłużenia ogólnego wynosi 54 proc., a dług netto w relacji do EBITDA około 2,5. Spółka dobrze prezentuje się także pod względem statycznej płynności, o czym świadczy wskaźnik płynności bieżącej na poziomie około 2, szybkiej sięgającej prawie 0,7. Wydaje się za to, że jest miejsce do poprawy efektywności i przy odpowiednim zarządzaniu uda się obniżyć zapotrzebowanie na kapitał obrotowy. Zwróćmy uwagę, że cykl konwersji gotówki dla spółki wynosi około 119 dni, wobec 84 dla sektora handlu hurtowego. Pomimo majowych wzrostów ciężko powiedzieć, aby w świetle ostatnich wyników i historycznego tempa wzrostu spółka była specjalnie droga. Automat oczywiście wskazuje na przewartościowane, ale związane jest to z konserwatywnym modelem braku wzrostu, a jak pisałem spółka dość szybko rośnie. Można powiedzieć, że rynek oczekuje w tej chwili od spółki podwojenia wyniku netto. Nie może to dziwić, skoro sama spółka w roku 2020 chciałaby mieć obroty rzędu 10 mld, czyli ponad dwukrotnie wyższe niż obecnie. Skoro rynek dyskontuje wzrost wynikający jedynie ze zwiększenia skali, to możemy powiedzieć, że kurs powinien reagować na każdą poprawę efektywności i rentowności, gdyż wydaje się, że ta nie jest jeszcze obecnie ujęta w wycenie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 czerwca 2016 09:10

|

|

|

|

|

0

Dołączył: 2016-05-24

Wpisów: 3

Wysłane:

20 czerwca 2016 09:11:36

przy kursie: 262,75 zł

Dzięki!

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

13 września 2017 22:43:25

przy kursie: 295,00 zł

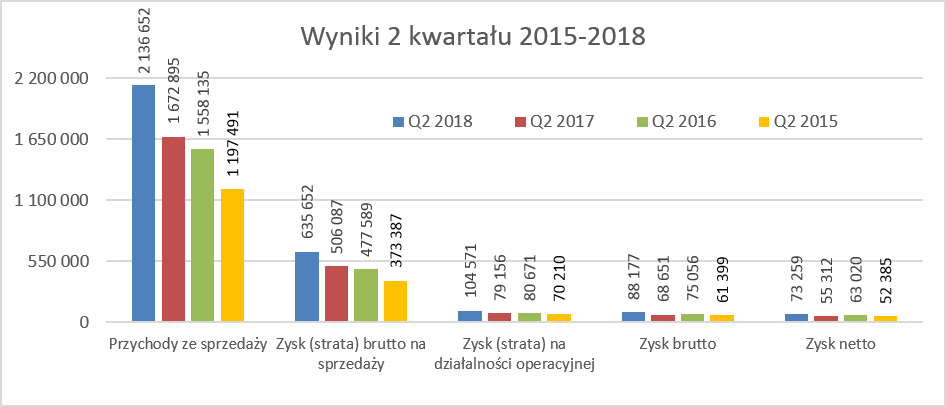

Podjazd na wzniesienie wysokiej bazy - omówienie sprawozdania GK Intercars SA po II kw. 2017 r.Przychody ze sprzedaży GK Intercars wyniosły w II kw. 1,673 mld zł i były o 7 proc. wyższe r/r. Z jednej strony to nadal wysoki wzrost jak na skalę działania i poziom przychodów, z drugiej tempo znacznie niższe niż notowane w poprzednich kwartałach – w ciągu 4 poprzednich zawsze było wyższe niż 18 proc., a czasem okresowo sięgało nawet 33 proc. Sprzedaż była zgodna z oczekiwaniami rynku, co z resztą dziwić nie może w związku z tym, że spółka publikuje miesięczne raporty sprzedażowe. Jeśli jednak zerkniemy na sprzedaż w dłuższym ujęciu czasowym to okaże się, że spółka z przychodem trafiła w linię regresji, czyli dokładnie tam gdzie powinna. Wyhamowanie dynamiki jest więc pozorne, co potwierdzają raporty sprzedażowe za lipiec (+19 proc.) i sierpień (+21,8 proc.). Mamy więc tak naprawdę do czynienia z efektem wysokiej bazy. Zgodnie z założeniami rośnie udział sprzedaży zagranicznej. Przychody Inter Cars z rynku krajowego stanowiły około 58% przychodów łącznie całej Grupy Kapitałowej (uwzględniając wyłączenia konsolidacyjne) natomiast w pierwszym półroczu 2016 udział przychodów Inter Cars z rynku krajowego wynosił 59%.

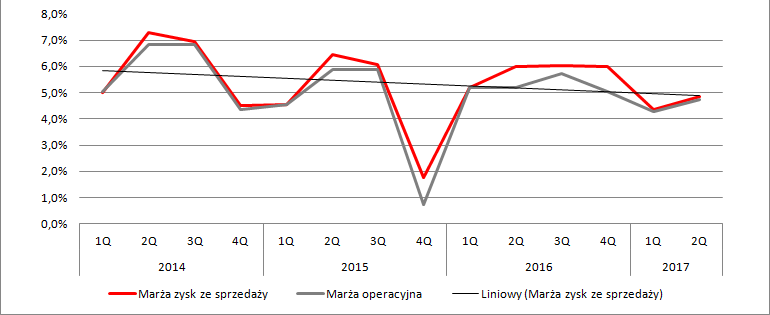

kliknij, aby powiększyćW dłuższym ujęciu czasowym obserwujemy delikatną utratę rentowności zysku brutto na sprzedaży – opadająca linia regresji. W krótszym ujęciu czasowym rentowność zysku brutto na sprzedaży zachowanie wpisuje się w długoterminowy trend. W II kw. marża wyniosła 30,3 proc. wobec 30,7 proc. przed rokiem. Zmiana wydaje się nieistotna, ale gdyby w tym kwartale marża brutto została utrzymana to na wynik wpadłoby dodatkowe 6,7 mln zł, a mamy zwyżkę tylko o 28,5 mln zł (6 proc.) W tym miejscu trzeba dodać, że marża brutto nie jest tak naprawdę do końca odpowiednim czynnikiem do oceny sprzedaży. Spółka część sprzedaży prowadzi przez filie/agencje, z którymi dzieli się marżą brutto, a przypadającą część na filię pokazuje jako koszt dystrybucji. Tak czy owak udział kosztów dystrybucji w przychodach jest mniej więcej stały, a nawet odrobinę maleje – ujęcie długoterminowe. Za to tendencję wzrostową wykazuje udział kosztów sprzedaży i kosztów ogólnego zarządu (kosztów operacyjnych) w przychodach:

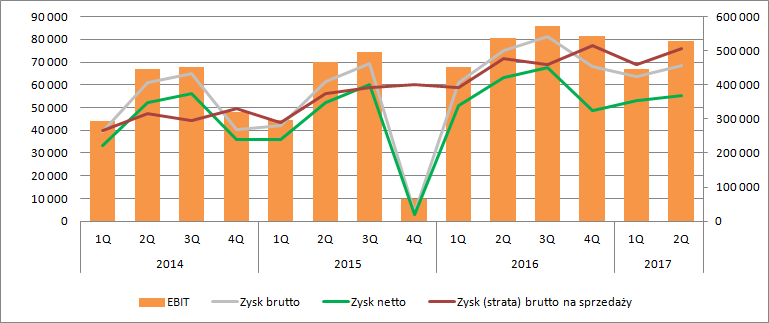

kliknij, aby powiększyćKoszty ogólne w II kw. wyniosły 253 mln zł i były o 34 mln zł (15,6 proc.) wyższe r/r. A zatem zjadły całą nadwyżkę zysku brutto ze sprzedaży (28,5 mln zł). Koszty dotyczące dystrybucji zwiększyły się o prawie 7 mln zł. Zysk ze sprzedaży wyniósł 81 mln zł i był o 12,5 mln zł (13,4 proc.) niższy r/r. Jak widać na poniższym wykresie zysk ze sprzedaży jest istotnie niższy, ale EBIT pozostał już na bardzo zbliżonym poziomie r/r – spadek o 1,5 mln zł. Niestety w sprawozdaniu półrocznym nie ma stosownych not do pozostałej działalności operacyjnej, ale w linii tej znajdziemy między innymi odpisy na zapasy, spisane towary uszkodzone, odpisy na należności. Wydaje się, że na poziomie powtarzalnego wyniku spółka straciła mocniej niż wynika to tylko z niewielkiej utraty zysku operacyjnego.

kliknij, aby powiększyćByć może niektórych czytelników zainteresuje wynikowa wyrwa jaka miała miejsce w IV kwartale 2015 r. W raporcie za stosowny okres napisano że: Cytat:Ponadto w 2015 roku kontynuowaliśmy działania stymulujące wzrost sprzedaży produktów niżej marżowych to jest opon, gdyż oponę traktujemy jako uzupełnienie naszej oferty dla warsztatów. Jest to również produkt wspierający sprzedaż części mechanicznych.

W trakcie 2015 roku podjęliśmy decyzję o istotnym zwiększeniu nakładów na wsparcie sprzedaży i

marketing bez znaczących podwyżek cen sprzedaży, a niektórych przypadkach dopasowaliśmy ceny do rynku. Warto zwrócić uwagę, że utrzymanie cen sprzedaży sprzyja naszej strategii zwiększania udziałów rynkowych w kraju i zagranicą m.in. z uwagi na duże rozdrobnienie rynku zdominowanego przez niewielkie podmioty konkurujące wyłącznie ceną.

Jednak wzrost sprzedaży przerósł nasze założenia, co pociągnęło za sobą znaczący wzrost kosztów

sprzedaży w tym logistyki, marketingu i IT. Nasze szacunki co do wzrostu kosztów w czwartym

kwartale 2015 roku okazały się więc niedoszacowane. – raport za IV kw. 2015 r. Spółka nie była operacyjnie gotowa na „przyjęcie” takiego wzrostu, co wymusiło nieplanowane koszty (działalność pośredników, utrata efektywności itd.) Wróćmy jednak do teraźniejszości. Skoro mamy podobny wynik operacyjny r/r przy wzroście przychodów to nie ma się tak naprawdę z czego cieszyć, bo spada rentowność operacyjna i cały wzrost skali „idzie w gwizdek” Warto dodać, że niestety spadek rentowności operacyjnej trzeba uznać za trwały. O ile spadek zysku brutto nie jest zjawiskiem jednoznacznie negatywnym (spółka może skorzystać na zwiększeniu dźwigni operacyjnej), to już spadek rentowności operacyjnej ma zdecydowanie negatywny wydźwięk.

kliknij, aby powiększyćLinia finansowa sprawozdania zabrała 10,3 mln zł, czyli prawie dwa razy więcej niż przed rokiem. To nieco zbyt wiele niż wskazywałoby zwiększenie salda zobowiązań odsetkowych (+38 proc.). Prawdopodobnie za taki stan rzeczy odpowiadają różnice kursowe, na to przynajmniej wskazują zmiany wykazane na różnicach kursowych w rachunku przepływów pieniężnych. Warto też zwrócić uwagę, że spółce rośnie stopa podatkowa. W tym kwartale wyniosła ustawowe 19 proc., natomiast przed rokiem 16 proc. W efekcie wyższych obciążeń z linii finansowej sprawozdania (wyższe odsetki od kredytów i negatywne różnice kursowe) i wyższego podatku zysk netto spółki wyniósł 55 mln zł i był o 7,8 mln zł (12 proc.) niższy r/r, a jak napisałem wcześniej powtarzalny zysk bez zdarzeń jednorazowych prawdopodobnie spadł znacznie mocniej.

kliknij, aby powiększyćWróćmy na chwilę do podatków. Za ostatnie 4 kwartały stopa podatkowa wynosi nawet 20 proc. w porównaniu do historycznych poziomów 13-15 proc. notowanych jeszcze rok temu. To efekt wejścia w życie ustawy GAAR, czyli ustawy o unikaniu opodatkowania. Cytat:W świetle obowiązujących od 15 lipca 2016 r. postanowień Ogólnej Klauzuli Zapobiegającej

Nadużyciom („GAAR”), która ma zapobiegać powstawaniu i wykorzystywaniu sztucznych struktur

prawnych tworzonych w celu uniknięcia zapłaty podatku w Polsce, Zarząd Jednostki dominującej,

rozważył wpływ transakcji, które mogłyby być potencjalnie objęte przepisami GAAR, na podatek

odroczony, wartość podatkową aktywów oraz rezerwy na ryzyko podatkowe. W ocenie Zarządu

przeprowadzona analiza nie wykazała konieczności dokonania korekty wykazanych pozycji

bieżącego i odroczonego podatku dochodowego, niemniej jednak w ocenie Zarządu w przypadku

przepisów GAAR występuje nieodłączna niepewność, że władze skarbowe dokonają innej

interpretacji tych przepisów, będą zmieniały swoje podejście co do ich interpretacji lub same przepisy

ulegną zmianie co może wpłynąć na możliwość realizacji aktywów z tytułu podatku odroczonego w

przyszłych okresach oraz ewentualną zapłatę dodatkowego podatku za okresy przeszłe. – raport za 2 kw. 2017 r. Skoro tak, to mamy potencjalne ryzyko na odpisy na podatku odroczonym (26 mln zł) i konieczność uiszczenia zaległych podatków. Od strony przepływów operacyjnych kwartał też do końca nie jest udany. Wzrost sprzedaży pociągnął za sobą wzrost kapitału obrotowego w efekcie czego przepływy za 2 kw. roku są ujemne (-10 mln zł), natomiast przed rokiem były istotnie dodatnie – prawie 85 mln zł. CF przed zmianami w kapitale obrotowym pozostał na poziomach zbliżonych do wcześniejszych kwartałów (poza 1 tego roku)

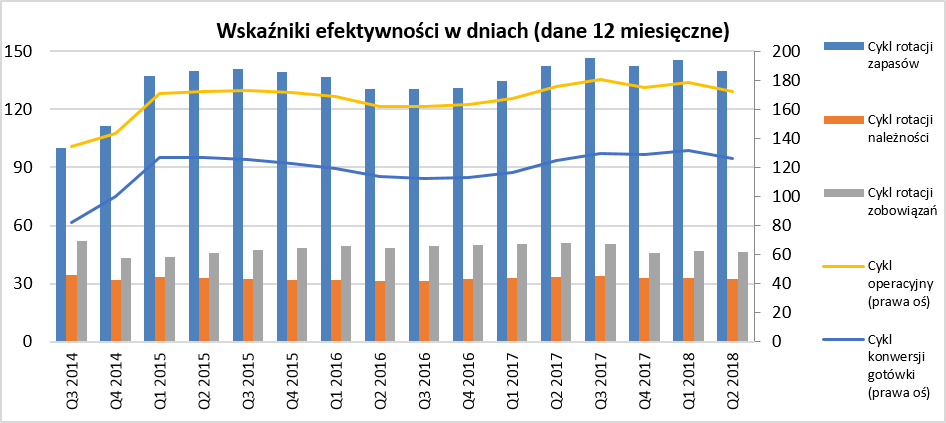

kliknij, aby powiększyćPrzy wzroście sprzedaży kapitał obrotowy ulega normalnemu zwiększeniu. Spółka kupuje więcej towarów, a należności nawet przy tym samym terminie płatności naturalnie rosną, podobnie jak zobowiązania za towar. Do oceny efektywności działania i zarządzania kapitałem posłużyć nam mogą cykle rotacji. Względem stanu przed rokiem (na 30 czerwca 2016) mamy wydłużenie cyklu konwersji gotówki o 10 dni, głównie za sprawą zwiększenia długości cyklu rotacji zapasów.

kliknij, aby powiększyćA zatem ujemne przepływy to nie tylko efekt wzrostu, ale także pogorszenia efektywności działania. Spółka informuje, że: Cytat:Wzrost wartości magazynu do poziomu 1,95 mld zł wynika przede wszystkim z realizacji działań mających na celu intensyfikację sprzedaży m.in. poprzez poprawę dostępności towarów dla klientów oraz poszerzenie oferty. Ponadto wzrost stanów magazynowych związany jest również zatowarowaniem nowego magazynu centralnego, którego otwarcie nastąpiło na początku maja 2017.

W najbliższych kwartałach Zarząd spodziewa się stopniowej poprawy rotacji magazynu w związku z:

a) stopniową realizacją planów sprzedażowych b) wprowadzanymi na bieżąco korektami

optymalizującymi zapasy magazynowe. Ponadto istotny wpływ na poziom zapasów będzie

miało uzyskanie przez magazyn centralny pełnej sprawności operacji logistycznych i funkcjonowanie

logistyki centralnej wyłącznie w oparciu o jedno centrum logistyczne. Ale to niestety nie koniec negatywnych tendencji. Proszę zauważyć, że pogorszenie efektywności wymaga nowego kapitału obrotowego, czyli przy braku odpowiedniej ilości środków własnych pojawiają się nowe kredyty obrotowe. Do tego mamy także kredyty zaciągane na finansowanie inwestycji. W wyniku zwiększenia zadłużenia wskaźnik długu finansowego netto do EBITDA wzrósł do poziomu 2,8 co jest już poziomem stosunkowo wysokim. Za optymalne wskazania przyjmuje się wartości poniżej 2-2,5. Graniczną jest 4, więc jeszcze trochę miejsca na wzrost zostało, tym niemniej niższe wskaźniki zdolności do obsługi długu skutkują wyższą marżą przy kredytach.

kliknij, aby powiększyćZa plus w tym kwartale uznać można jedynie kontynuację wzrostu sprzedaży. Rentowność operacyjna i netto się pogorszyła, podobnie jak efektywność działania i w końcu ocena wypłacalności spółki. Poziomami parametry działania są nadal akceptowalne, ale tendencje negatywne. W pewnym stopniu pogorszenie jest usprawiedliwione procesem inwestycyjnym. Trzeba mieć nadzieję, że optymalizacja i synergia procesów logistycznych w nowo otwartym centrum logistycznym w Zakroczymiu zakończy się sukcesem i powrotem spółki do dawnej efektywności działania, która to przełoży się na lepsze zarządzanie kapitałem obrotowym czyli wyższymi przepływami i poprawą wyników. Wzrost powinien być zrównoważony, a w przypadku Intercarsu wydaje się być zachwiany. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

14 września 2018 10:27:45

przy kursie: 270,00 zł

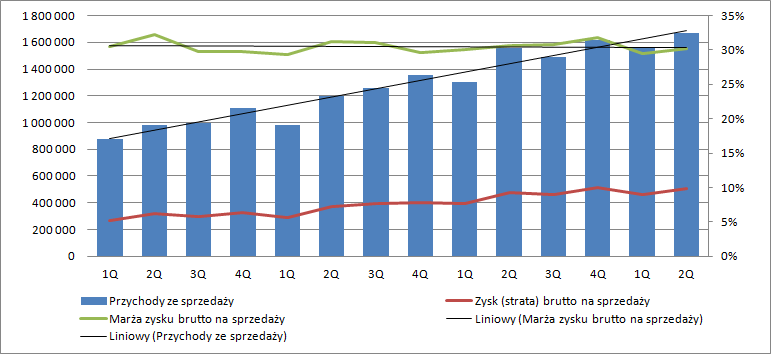

Gaz do dechy - omówienie sprawozdania finansowego Intercars po 2 kw. 2018 r. Ostatnia analiza wyników finansowych GK Intercars dotyczyła drugiego kwartału 2017 roku i zakończyła się następującą konkluzją: „Za plus w tym kwartale uznać można jedynie kontynuację wzrostu sprzedaży. Rentowność operacyjna i netto się pogorszyła, podobnie jak efektywność działania i w końcu ocena wypłacalności spółki. Pozostałe parametry działania są nadal akceptowalne, ale tendencje negatywne. W pewnym stopniu pogorszenie jest usprawiedliwione procesem inwestycyjnym. (…) Wzrost powinien być zrównoważony, a w przypadku Intercarsu wydaje się być zachwiany. ” Sprawdźmy w takim razie, czy spółce udało się przełamać te tendencje analizując wyniki drugiego kwartale bieżącego roku. Pierwszy rzut oka na poniższy wykres pokazuje pozytywne tendencje, wartościowy wzrost sprzedaży, marży handlowej (zysk brutto na sprzedaży), a także wzrost zyskowności operacyjnej i netto na pewno cieszą.

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży o 27,7 proc., co nie jest żadnym zaskoczeniem biorąc pod uwagę raportowanie sprzedaży przez spółkę w ujęciu miesięcznym. Co ważne, po bardzo słabym pierwszym kwartale, gdzie dynamika ta wyniosła zaledwie 6,7 proc, spółka wróciła do istotnych wzrostów sprzedażowych. Tłumaczenia zarządu o przedłużającej się zimie, która miała przełożenie na przesunięcie się sezonu, okazały się prawdziwe. Działalność spółki cechuje się sezonowością. Sprzedaż w drugim i trzecim kwartale jest wyższa od pozostałych okresów, ponieważ klienci dokonują mniejszej ilości napraw w sezonie zimowym. Marża brutto na sprzedaży wzrosła trochę wolniej o 25,6 proc., choć w całym pierwszym półroczu osiągnęła wartość procentową wyższą o 0,3 p.p., co było spowodowane sporo wyższą marżą handlową w pierwszym kwartale. Do omówienia marży handlowej jeszcze powrócimy w tej analizie. Pomimo wolniejszego wzrostu marży handlowej niż sprzedaży w drugim kwartale, spółce udało się uzyskać wzrost zysku operacyjnego na poziomie 31,1 proc., czyli o 3,4 p.p. wyższego iż dynamika sprzedaży. Było to przede wszystkim spowodowane wolniejszym tempem przyrostu kosztów sprzedaży, dystrybucji oraz zarządu oraz dodatnim saldem na pozostałej działalności operacyjnej. W pierwszym przypadku koszty te wyniosły 24,9 proc., czyli o 0,4 p.p, mniej niż rok wcześniej. Z kolei saldo na działalności operacyjnej było o 3,3 mln zł wyższe niż rok wcześniej. Saldo działalności finansowej pogorszyło się r/r o 5,9 mln zł, co spowodowało, że dynamika zysku przed opodatkowaniem spadła do 28,4 proc.. Niestety spółka w raporcie półrocznym nie pokazała szczegółów ani wyjaśnień tych pozycji. Efektywna stopa podatkowa w analizowanym kwartale wyniosła 16,9 proc. i była o 2.5 p.p. niższa niż rok wcześniej. Spółka zapłaciła aż 35,6 mln zł podatku, ale rozpoznała podatek odroczony w kwocie 11,7 mln zł. Niestety również w tym wypadku nie znamy szczegółów, oprócz informacji, że jest to przede wszystkim efektem rozwiązania rezerwy na podatek odroczony. Niezależnie od tego warto wiedzieć, że narastająca efektywna stopa podatkowa wyniosła 17,0 proc, w porównaniu do 18,1 proc. w pierwszym półroczu 2017 roku. W efekcie zysk netto wzrósł do poziomu 73,2 mln zł. czyli o 32,4 proc. r/r. Spółka prezentuje rachunkowość według segmentów, które podzieliła na dwa: sprzedaż części zamiennych oraz pozostałe. Niestety przekazywanie tylko informacji na temat sprzedaży i zysku przed opodatkowaniem wypacza, moim zdaniem, ideę prezentowania segmentów. Do tego należy dodać, że wyłączenia konsolidacyjne stanowią (na poziomie zysku) około 50 proc. zysku przed opodatkowaniem. W związku z tym nie ma większego sensu analizować danych w takim ujęciu. Aczkolwiek dla ciekawych można wspomnieć, że porównanie danych półrocznych wskazywałoby, że poprawa rentowności nastąpiła dzięki temu drugiemu mniejszemu segmentowi. Skupmy się w takim razie na trendach w marżach i zobaczmy jak osiągane ostatnio marże mają się w stosunku do historycznych poziomów.

kliknij, aby powiększyćJak widać w ujęciu rocznym (ostatni okres to 12 miesięcy od lipca 2017 do czerwca 2018 roku), trend na marży handlowej jest spadkowy. Pewnym pocieszeniem wydaje się jednak obecne wyhamowanie tego spadku. Marża brutto ze sprzedaży w ostatnich 12 miesiącach wyniosła 29,5 proc., czyli o 0,2 proc. więcej niż w całym 2017 roku. Za spadkiem marży handlowej podąża również niższa zyskowność na poziome marży na sprzedaży (po uwzględnieniu kosztów sprzedaży, dystrybucji oraz zarządu) oraz rentowność operacyjna. Ta ostatni w chwili obecnej kształtuje się na poziomie 4,2 proc., czyli w dolnych przedziałach rentowności osiąganych w ostatnich kilku latach. Nie możemy jednak zapominać, że w związku ze specyfiką rozliczeń z agencjami/filiami jaka panuje w Intercars, marża brutto nie jest tak naprawdę idealnym sposobem aby ocenić rentowność handlową. Dzieje się tak, ponieważ spółka część sprzedaży prowadzi przez filie/agencje, z którymi dzieli się marżą handlową, a przypadającą część na filię pokazuje jako koszt dystrybucji. Zobaczmy więc jak wyglądają dane skorygowane.

kliknij, aby powiększyćPowyższy wykres pokazuje tzw. skorygowana marża handlowa,czyli sumę marży brutto na sprzedaży oraz kosztów dystrybucji. Również w tym wypadku daje się zauważyć lekki trend spadkowy. Tak skorygowana marża narastająca (12 miesięczna) w 2016 roku wyniosła 20,1 proc., podczas gdy w ostatnich 12 miesiącach było to już 19,0 proc. Spadek rentowności na marży handlowej w długim okresie nie powinien specjalnie dziwić, biorąc pod uwagę informacje płynące ze spółki. Zarząd jasno informuje, że jego celem jest zdobycie jak największego udziału w rynku Europy Centralnej i Wschodniej. W chwili obecnej udział ten szacowany jest na 8,5 proc. w tzw. after market, co pod względem przychodów daje jej pierwsze miejsce w Europie wśród spółek publicznych. Zwiększanie przychodów odbywa się niewątpliwie kosztem marży procentowej, a także zwiększającego się asortymentu handlowanych towarów. O rosnącej wartości zapasów będę jeszcze pisać przy kapitale obrotowym.

kliknij, aby powiększyćDane zamieszczone na powyższym wykresie pokazują, że spółka jednak jest w stanie zwiększać swoją zyskowność w ujęciu wartościowym na poziomie operacyjnym, pomimo spadającej procentowo marży handlowej. Średnioroczny wzrost sprzedaży (CAGR) wynosi około 16 proc., przy dynamice pozostałych kosztów (sprzedaży, dystrybucji i zarządu) na poziomie niecałych 15 proc. Ta różnica jak dotąd jest w stanie skompensować ubytki wynikające z obniżania marży procentowej. Wyhamowanie tej tendencji nastąpiło w 2017 roku. Należy jednak pamiętać, że oprócz niższej marży handlowej spółka ponosiła wtedy również wyższe koszty sprzedaży związane głównie z wykorzystywaniem przez prawie pół roku dwóch magazynów jednocześnie. Jeśli chodzi o sprzedaż to w analizowanym półroczu to sprzedaż krajowa stanowiła 54 proc. sprzedaży ogółem. Oznacza to, że w ciągu roku straciła ona na rzecz sprzedaży zagranicznej 4 p.p. Ten spadek nie wynika z ujemnej dynamiki sprzedaży krajowej, lecz z faktu, że sprzedaż zagraniczna rosła szybciej niż na realizowana na rynku polskim. Tak więc rynek krajowy nadal pozostaje dominującym rynkiem sprzedażowym, aczkolwiek różnica cały czas się zmniejsza. Zobaczmy jak dane wynikowe wyglądają w ujęciu kwartalnym.

kliknij, aby powiększyćPowyższy wykres jasno pokazuje, że sytuacja w której spółka realizuje wysoką dynamikę sprzedaży, na trochę niższych niż wcześniej marżach, nadal pozytywnie działa na zyskowność. W analizowanym kwartale wzrost sprzedaży dodał do zysku operacyjnego aż 134 mln zł. Z kolei niższa marża handlowa ujęła z tego wyniku tylko 7 mln zł, a wzrost pozostałych kosztów (sprzedaży, dystrybucji raz zarządu) to kolejne 102 mln zł. W efekcie zysk operacyjny urósł r/r o 25 mln zł. Biorąc pod uwagę bazę wynikową trzeciego i czwartego kwartału oraz nadal dwucyfrowe (lipiec i sierpień 2018) dynamik sprzedażowe, wydaje się, że należy oczekiwać poprawy wyników w ujęciu wartościowym w drugim półroczu 2018 porównując do tego samego okresu rok wcześniej. Zadłużenie akceptowalne, aczkolwiek…Rentowność spółki na poziomie EBITDA sukcesywnie rośnie w wartościach nominalnych, przy dynamicznie rosnącej sprzedaży. Ten drugi czynnik skutkuje zwiększonym zapotrzebowaniem na kapitał obrotowy, który musi być w jakiś sposób sfinansowany. Zobaczmy zatem jak wygląda zdolność GK Intercars do obsługi zadłużenia.

kliknij, aby powiększyćAnaliza powyższego wykresu w chwili obecnej nie daje większych powodów do niepokoju. Wskaźnik zadłużenia ogólnego na poziomie poniżej 60 proc. reprezentuje akceptowalny poziom, w szczególności pamiętając o specyfice branży handlowej często finansującej się bardzo mocno kapitałem obcym. Wskaźnik obsługi zadłużenia spadł w porównaniu /r z poziomu 2,86 do 2,69. Są to nadal wartości akceptowalne, choć już dość wysokie. Z informacji płynących ze spółki można wywnioskować, że celem jest nieprzekraczanie poziomu 2,5. Zakładając, że spółka będzie w staniej przynajmniej utrzymać rentowność i popracować na d kapitałem obrotowym wydaje się to być do osiągnięcia. Kapitał obrotowy do poprawySpółka dynamicznie rośnie od kilku lat więc zobaczmy w takim razie jak wygląda efektywność zarządzania kapitałem pracującym.

kliknij, aby powiększyćPrzypominam, że wskaźnik efektywności policzone są na danych uśrednionych z ostatnich 12 miesięcy (uśrednione poziomy składników kapitału obrotowego jak i sprzedaż czy koszt wytworzenia). Pierwsze co się rzuca w oczy to dość wysoka rotacja zapasów na poziomie około 140 dni. To właśnie one głównie odpowiadają za dość wysoki, bo wynoszący 126 dni, cykl konwersji gotówki. Dla przypomnienia jest to okres, jaki upływa od momentu wypływu gotówki przeznaczonej na zakup towarów do momentu wpływu gotówki za sprzedane towary. Oczywiście spółka może się bronić za przykład dając Auto Partner, który ten wskaźnik ma jeszcze wyższy. Przy analizie rotacji zapasów, w szczególności w szybko rozwijających się spółkach handlowych w dodatku ze specyfiką sezonowości sprzedaży, trzeba być jednak ostrożnym. Pamiętać bowiem należy, że zapasy to takie aktywo, które jest kupowane pod przyszłe wydarzenia, czyli w tym wypadku pod przyszłą sprzedaż. Oczywistym jest więc sytuacja, że stany zapasów mogą rosnąć w okresie przed sezonowym, właśnie po to aby być w stanie obsłużyć zwiększony popyt. Porównując dane r/r widzimy nawet lekką poprawę rotacji i spadek z 142 do 140 dni. Jednak jeśli cofniemy się o dwa lata wcześniej to zauważymy pogorszenie o 9 dni. Spółka przyznaje, że posiadała nadmiarowe stany magazynowe przez sporą część 2017 roku. Było to związane na początku z prowadzeniem przez pewien czas dwóch magazynów jednocześnie do momentu pełnego uruchomienia centrum logistycznego w Zakroczymiu, które nastąpiło w maju 2017. Zapasy w kolejnych kwartałach były nadal na wysokim poziomie, co było tłumaczone chęcią zwiększenia sprzedaży przez poprawę dostępności towarów dla klientów oraz poszerzenie asortymentu. Zarząd spółki zdaje sobie jednak sprawę z dość wysokich stanów i oczekuje poprawy w nadchodzących kwartałach. Ma to być związane z realizowaniem planów sprzedażowych oraz wprowadzanymi na bieżąco korektami, które mają optymalizować stany magazynowe. W każdym razie warto sprawdzić w kolejnych okresach jak będzie prezentowała się rotacja zapasów i jak obietnice zarządu przełożą się na twarde liczby.W wypadku należności handlowych rotacja kształtuje się na poziomie 45-50 dni. To jednak co interesujące to wzrost odpisów na należności w ciągu ostatniego półrocza o 4,2 mln zł. do wartości 19,3 mln zł. Z danych można wywnioskować, że za ponad 70 proc. zwiększenia tej wartości odpowiadają spółki zależne od Inter Cars S.A. Niestety spółka w raporcie półrocznym nie pokusiła się o zaprezentowanie struktury należności. Przypomnijmy, że spółka sprzedaje swoje towary w segmencie B2B czyli poprzez swoje filie do warsztatów samochodowych. To oczywiście wpływa z jednej strony na rozproszenie bazy odbiorców i brak koncentracji sprzedaży co ogranicza ryzyko pojawienia się problemów płynnościowych w momencie upadku jednego z odbiorców. Z drugiej jednak strony wymaga sprawnego system kontroli wewnętrznej w aspekcie przyznawania, zarządzania i monitorowania limitów kredytowych. Spółka podkreśla, że częściowo ryzyko kredytowe jest przeniesione na filiantów, którzy otrzymują wynagrodzenie tytułu opłaty dystrybucyjnej. Podsumowanie i wycena rynkowaZanim przejdziemy do podsumowania jeszcze dwa słowa dotyczące podatków w grupie Inter Cars. Spółka nie rozpoznała aktywa z tytułu podatku odroczonego od dwóch istotnych pozycji: a) Przejściowej różnicy między wartością podatkową a bilansową znaków towarowych w kwocie 225 mln zł., oraz b) z tytułu inwestycji w SSE w Zakroczymiu w kwocie 90 mln zł. Z jednej trony, w szczególności w drugim przypadku, jest szansa na rozpoznanie tego aktywa w przyszłości co jednorazowo może istotnie podnieść zysk netto. Z drugiej strony spółka również opisała w swoim raporcie fakt, że od lipca 2016 obowiązuje prawo podatkowe (tzw. klauzula „GAAR”) mające zapobiegać powstawaniu i wykorzystywaniu sztucznych struktur prawnych tworzonych w celu uniknięcia zapłaty podatku w Polsce. Jest to co prawda standardowa formułka, często ostatnimi czasy pojawiająca się w raportach półrocznych i rocznych. Jednakże biorąc pod uwagę ilość spółek w grupie kapitałowe i wzajemnie transakcje między nimi należy pamiętać o ryzyku kontroli podatkowej, których w ostatnich czasach w Polsce nie brakuje. Intercars to niewątpliwie spółka, która świadomie buduje swoją mocną pozycję na rynku „after market” w Europie Centralnej Wschodniej. Posiadany udział w rynku na poziomie około 8 proc., nie jest absolutnie czymś co zadawala głównego akcjonariusza. Wzrosty sprzedaży cały czas są na bardzo przyzwoitym poziomie, a zyski próbują, z wyjątkami, za nimi nadążać. Oczywiście biorąc pod uwagę historyczny, obecny ale również planowany rozwój spółki to jest ona wyceniana jak na spółkę wzrostową przystało. Oznacza to, ze wskaźnik P/E wahał się w ostatnich latach w przedziale 16-26. Przecena akcji w ostatnich kilkunastu miesiącach i spadek kapitalizacji z 4,5 mld zł do 3,2 mld zł, zapewne częściowo był spowodowany ogólną słabością rynku, ale, w mojej opinii, przede wszystkim zahamowaniem tendencji wzrostowej w zyskowności w roku 2017. W chwili obecnej można mieć nadzieję, że zyskowność powraca na ścieżkę wzrostową, jednakże wcale nie musi to automatycznie oznaczać wzrostów kursu akcji. Wskaźnik C/Z kształtuje się na poziomie 16, co sytuuje go w niskich stanach wycen porównując do historii. Z drugiej strony wycena EV/EBITDA w okolicach 12, nie sugeruje, że jest to spółka niedowartościowana. Wydaje się, że obecna wycena zawiera już pewne oczekiwania inwestorów dotyczące zwiększenia zysków netto w kolejnym roku w okolicach 15-20 procent. Oczywiście każdy musi odpowiedzieć sobie na pytanie czy są to wartości do osiągnięcia. Na pewno dwucyfrowa dynamika sprzedaży powinna pomóc w realizacji takiego planu. Zarząd spółki, nawet po kiepskim początku roku, twardo deklarował, że celem na rok 2018 jest osiągnięcie minimum 15 proc. dynamiki wzrostu. Jak widać po raportowanych miesięcznie danych sprzedażowych nie była to obietnica bez pokrycia. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 19 września 2018 17:33

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

16 lipca 2019 21:06:12

przy kursie: 196,00 zł

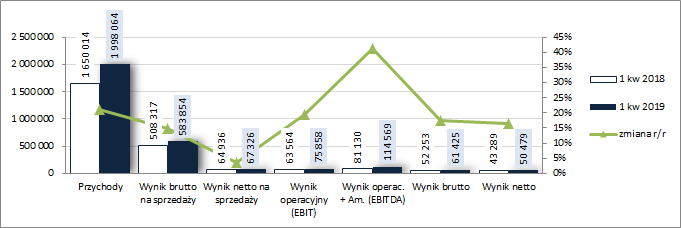

Przesiadka na automat - omówienie wyników i sytuacji finansowej Inter Cars po 1 kw. 2019 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPierwszy kwartał 2019 roku z jednej strony okazał się dla Inter Cars udany ze względu na odnotowaną poprawę r/r na poszczególnych poziomach wynikowych rachunku zysków i strat, lecz z drugiej gasnąca dynamika tej poprawy sprawia, że pozytywny wydźwięk zaraportowanych wyników jest trochę stonowany z uwagi na spadek rentowności. W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży wzrosły r/r o 21 proc., zysk brutto na sprzedaży o 15 proc. (marża brutto wyniosła 29,2 proc. wobec 30,8 proc. przed rokiem; efekt większego aniżeli w przypadku przychodów wzrostu kosztu własnego sprzedaży tj. o 24 proc.), a zysk netto na sprzedaży już tylko o 4 proc. (koszty sprzedaży i ogólnego zarządu wzrosły r/r o 18 proc., a koszty usługi dystrybucyjnej o 15 proc.; swoje tu zrobiło też zastosowanie MSSF 16 dot. leasingu, co przełożyło się na blisko 2x większą amortyzację). Koniec końców na dalszych poziomach wynikowych tempo poprawy wyników Grupy okazało się jednak sporo wyższe, a to za sprawą działalności pozostałej, która dodała na poziomie operacyjnym 8,5 mln zł przychodów netto wobec 1,4 mln zł kosztów netto przed rokiem (niestety w raportach kwartalnych Grupa dość oszczędnie podchodzi do wyjaśniania poszczególnych pozycji, więc nie wiadomo co o takiej zmianie zdecydowało). Tym samym na poziomie wyniku operacyjnego odnotowano r/r progres zysku o 19 proc., który po uwzględnieniu finansowych kosztów netto (14,4 wobec 11,3 mln zł przed rokiem) na poziomie wyniku brutto obniżył się do 18 proc. Ostatecznie, po uwzględnieniu księgowań podatkowych, na poziomie wyniku netto Grupa wykazała r/r poprawę zysku o 17 proc. (efektywna stopa podatkowa okazała się r/r nieco wyższa – 18 proc. vs 17 proc.). Opisaną wyżej sytuację zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

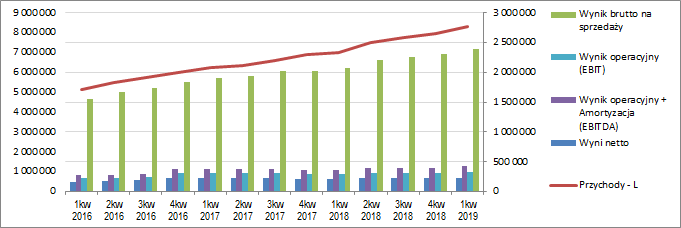

kliknij, aby powiększyćJednocześnie warto odnotować, że wyniki Grupy Inter Cars po 1 kw. 2019 r. okazały się miejscami sporo lepsze od konsensusu rynkowego – przychody o 0,6 proc., wynik operacyjny (EBIT) o 5,5 proc., EBITDA o 7,3 proc., a wynik netto jednostki dominującej o 5,5 proc. Z punktu widzenia rachunku segmentowego tradycyjnie niewiele wynika, gdyż zdecydowanie dominuje w nim sprzedaż części zamiennych, której udział w przychodach ogółem sięga 98 proc. Z kronikarskiego obowiązku można odnotować, że w ujęciu r/r przychody z tego tytułu wzrosły o 20 proc., podczas gdy sprzedaż w ramach pozostałych segmentów wzrosła o 30 proc. Jednocześnie z punktu widzenia geograficznych kierunków sprzedaży można stwierdzić, że jej wzrost szybciej postępuje na rynkach zagranicznych (+23,6 proc.) aniżeli na rynku krajowym (+17 proc.). Mimo wszystko jednak rynek krajowy nadal utrzymuje pewną przewagę w strukturze przychodów nad zagranicą (52,8 - 47,2 proc.). Patrząc się na tendencje wynikowe Grupy w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) z jednej strony widać wspinaczkę w zakresie wielkości wynikowych na nowe szczyty (przy czym dużo bardziej systematyczność i skala progresu są widoczne w zakresie przychodów i wyniku brutto na sprzedaży; w przypadku dalszych poziomów wynikowych zmiany są już bardziej stonowane i nie zawsze do przodu), a z drugiej walkę w zakresie podstawowych wskaźników rentowności o utrzymanie zdobytych jakiś czas temu poziomów (jak widać walka ta nie zawsze jest zwycięska). Generalnie widać, że Grupa rośnie bardziej ilościowo niż jakościowo tj. osiągnęła pewien graniczny poziom efektywności i swój dalszy wzrost opiera na powiększaniu skali działania.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście prognoz na kolejne okresy sprawozdawcze Zarząd Grupy jest względnie pozytywnie nastawiony. Szacowany wzrost przychodów w bieżącym roku powinien sięgnąć 10-15 proc. Warto tu odnotować, że z miesięcznych danych o sprzedaży wynika, że w okresie 2 kw. 2019 r. Grupa utrzymała wzrost przychodów, lecz ich tempo zmniejszyło się względem omawianego okresu do 6,3 proc. (4,5 proc. na rynku krajowym i 8,4 proc. dla rynków zagranicznych). Zapowiadana jest również walka o poprawę rentowności, która uległa nieco pogorszeniu w rozpatrywanym okresie sprawozdawczym. Co do rozwoju sieci sprzedaży, to raczej należy oczekiwać koncentracji działań na rynkach zagranicznych, gdzie Grupa już jest obecna, aniżeli jakiejś ekspansji na nowe obszary (planowany wzrost liczby filii na ten rok to 35). Warto również odnotować rozpoczęcie rozbudowy magazynu w Zakroczymiu, której zakończenie planowane jest na przyszły rok. Inwestycja ta ma przełożyć się na poprawę efektywności działania Grupy, w tym zwłaszcza obniżenie kosztów pracy i przyśpieszenie rotacji zapasów. Pod względem sprawozdania z przepływów pieniężnych Grupa Inter Cars w analizowanym okresie kwartalnym również prezentuje się korzystniej w ujęciu r/r (wykres poniżej, jednostka – tys. zł). Na poziomie salda ogólnego Grupa wykazała r/r znaczną poprawę, notując 40,5 mln zł dopływu gotówki wobec 12,6 mln zł odpływu przed rokiem. W głównej mierze wynikało to wygenerowania większej gotówki na działalności operacyjnej (73,7 wobec 52,2 mln zł, w tym głównie za sprawą wyższej nadwyżki finansowej netto – 89,2 wobec 60,9 mln zł; warto przy tym pamiętać też o większej r/r 2x amortyzacji) oraz wykazania w obszarze inwestycyjnym 12,8 mln zł wpływów netto wobec 15,3 mln zł wydatków netto przed rokiem (sprzedaż nieruchomości). Do lepszego wyniku na poziomie salda ogólnego swoje przysłowiowe trzy grosze dorzucił również obszar finansowy, gdzie odnotowano r/r nieco mniejsze wydatki netto (45,9 wobec 49,4 mln zł).

kliknij, aby powiększyć Tym samym w ujęciu narastającym za 12 miesięcy (wykres poniżej, jednostka – tys. zł) mamy poprawę w głównych obszarach rachunku przepływów – saldo ogólne wróciło w zakres wartości dodatnich, wzrost odnotowano również w zakresie przepływów operacyjnych i nadwyżki finansowej netto (tu jednakże należy odnotować dość znaczną lukę względem wartości wyniku EBITDA, co nie najlepiej świadczy o zarządzaniu kapitałem obrotowym i gotówkowym charakterze raportowanych wyników – duże ujemne korekty wynikające z angażowania środków w zapasy i należności). Saldo inwestycyjne wskazuje od pewnego czasu na wydatki netto zbliżone wartościowo do poziomu odpisów amortyzacyjnych, a saldo finansowe na pewną przewagę dopływu nowych kapitałów nad spłatą i obsługą długu.

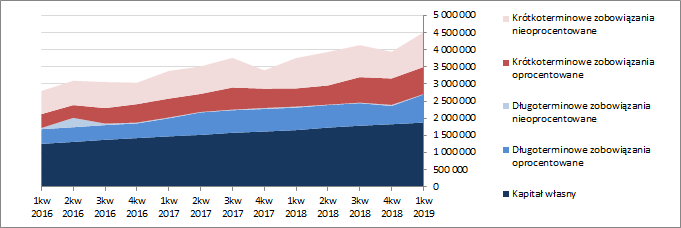

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa Grupy wzrosła o 14 proc., co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 22 proc. (głównie w zakresie prawa do użytkowania – efekt wdrożenia MSSF 16 dot. leasingu) i aktywów obrotowych o 13 proc. (głównie w zakresie należności), a po stronie pasywów z wzrostem kapitału własnego o 3 proc. i zobowiązań ogółem o 24 proc. (zobowiązania długoterminowe wzrosły o 48 proc., a krótkoterminowe o 16 proc.; jednocześnie dług oprocentowany zwiększył się o 24 proc. i stanowił na koniec okresu 61 proc. zobowiązań ogółem). Warto przy tym odnotować, że duża dynamika zmian w ramach aktywów i zobowiązań to efekt wdrożenia MSSF 16 dot. ujawniania umów leasingowych. Wskazane zmiany w zakresie bilansu Grupy wpłynęły nieco in minus na strukturę kapitałowo-majątkową, nie zmieniając jednak jej korzystnej wymowy – mocno nadwyżkowe pokrycie aktywów trwałych kapitałem stałym i własnym. Nie można jednak tego samego powiedzieć o strukturze kapitału obrotowego netto, gdzie od dłuższego czasu narasta jego deficyt względem bieżących potrzeb, który wymaga uzupełnień w postaci krótkoterminowego długu oprocentowanego. Strukturę aktywów i pasywów oraz ich zmiany w czasie przedstawiono na wykresach poniżej, (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćNatomiast od strony wskaźnikowej można stwierdzić utrzymanie się dość pozytywnej oceny sytuacji finansowej, co potwierdza również serwisowy rating bazujący na modelu Altmana (poziom AA). Zadłużenie Grupy utrzymuje się nieco poniżej poziomu uznawanego za graniczny (obecnie wynosi ono ok. 58 proc. aktywów). Podobnie sprawa wygląda w przypadku wskaźników obsługi długu, w tym relacji długu netto do EBIT i EBITDA (wartości odpowiednio 4,5 i 3,4). W przypadku oceny płynności finansowej Grupy z jednej strony mamy generalnie dobre pokrycie zobowiązań krótkoterminowych (ZK) aktywami obrotowymi (1,99), choć po wyłączeniu zapasów robi się już trochę nieciekawie (0,71), z drugiej lekkie wsparcie ze strony przepływów operacyjnych (pokrycie ZK na poziomie 0,04), a z trzeciej wspomniany już problem ze strukturą kapitału obrotowego netto. Tak więc całościowo można stwierdzić, że ocena płynności wypada względnie korzystnie, co nie zmienia faktu, że mogłoby być lepiej i bezpieczniej. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/intercar... Ocena sytuacji rynkowejSerwisowe automaty wskazują w większości na pewne przewartościowanie akcji Grupy Inter Cars na GPW w Warszawie. Celują w tym zwłaszcza metody majątkowe i dochodowe. Wycena po wartości księgowej Grupy daje ok. 132 zł na akcję, a renta wieczysta bazująca na raportowanym wyniku netto Grupy za 12m daje przy zastosowaniu średnioważonego kosztu kapitału na poziomie 10 proc. wycenę rzędu 162,5 zł, a więc jakieś 18 proc. poniżej ceny rynkowej na dzień analizy (198 zł). Trochę bardziej zróżnicowana sytuacja jest w przypadku metod porównawczych opartych na mnożnikach cenowych – najkorzystniej Grupa wypada pod względem mnożnikach opartych na przychodach i wartości księgowej, dużo słabiej jeśli wziąć pod uwagę różne kategorie wynikowe. Przyjmując odwrotny tok rozumowania można powiedzieć, że obecna wycena rynkowa Grupy uwzględnia już poprawę jej wyniku netto za 12m o 22 proc. Biorąc pod uwagę, że ostatnio bywało z tym różnie i raczej daleko było aż do takiego progresu, można do tego typu założeń podchodzić z pewnym dystansem. Niewątpliwie dużo będzie tu zależało od działań Zarządu Grupy w zakresie poprawy rentowności. Link do wskaźników www.stockwatch.pl/gpw/intercar... oraz... wycen www.stockwatch.pl/gpw/intercar... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 18 lipca 2019 11:45

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

1 września 2020 09:05:31

przy kursie: 250,00 zł

stooq.pl/n/?f=1372340&c=1&..."Wstępny szacowany zysk netto grupy kapitałowej Inter Cars w pierwszym półroczu 2020 roku wyniósł ok. 134 mln zł i był wyższy o ok. 16 proc. rdr - poinformował Inter Cars w komunikacie. Konsensus PAP Biznes zakładał, że spółka będzie miała 72,3 mln zł zysku netto." - ładnie.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 062

Wysłane:

23 października 2021 17:54:00

przy kursie: 457,00 zł

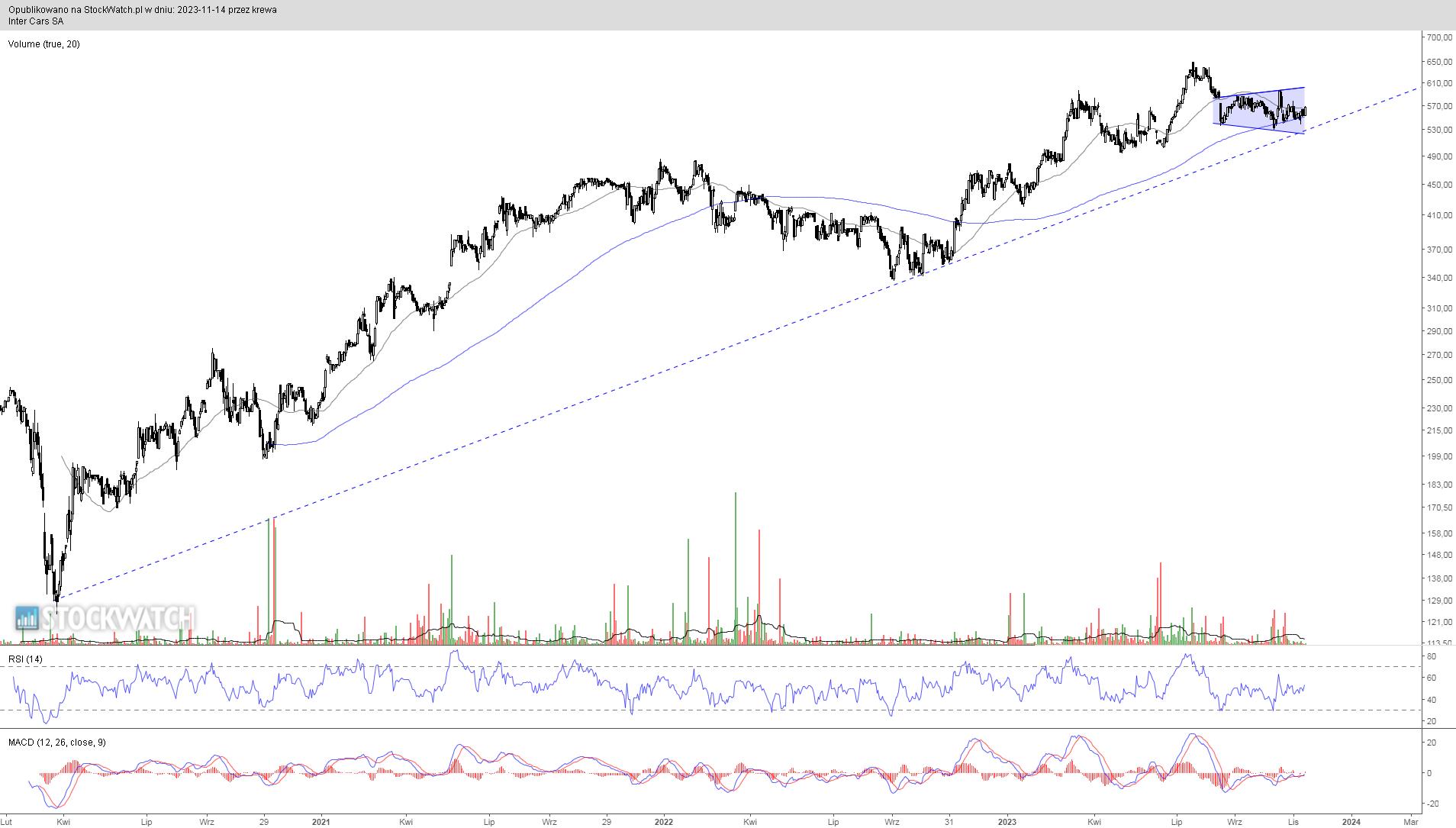

INTERCARS - spojrzenie na wykres Wykres w interwale tygodniowym. Walor średnio płynny, ale nie leży w strefie zainteresowań inwestorów - gracze dokonują średnio 80 transakcji w trakcie sesji. Z tego powodu nie ma sensu schodzić do interwału dziennego. Kurs akcji znajduje się w umiarkowanym trendzie wzrostowym i kreśli historyczne maksima. Warto zwrócić uwagę, że jak do tej pory sekwencja rosnących szczytów i dołków nie została naruszona. Może to być swoistą podpowiedzią, kiedy trend wzrostowy należy uznać za zakończony. Na chwilę obecną jednak nie ma ku temu przesłanek, Wskaźniki techniczne nie generują żadnych niepokojących sygnałów. Poziomy docelowe wyznaczone za pomocą zewnętrznych zniesień Fibonacciego to 474 zł oraz 557 zł. Wsparcia widać na osi wartości.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

12

Dołączył: 2020-12-12

Wpisów: 15

Wysłane:

11 grudnia 2021 13:38:35

przy kursie: 440,00 zł

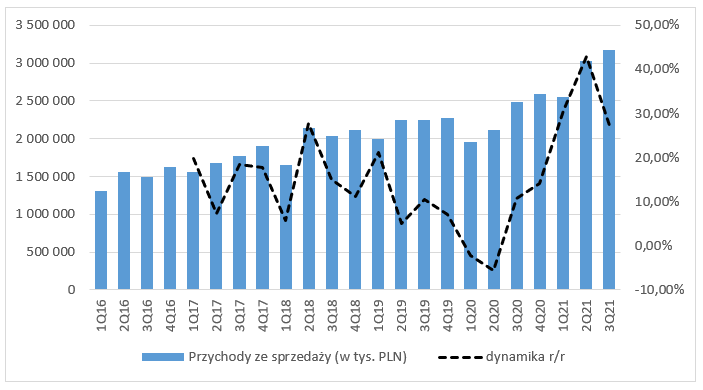

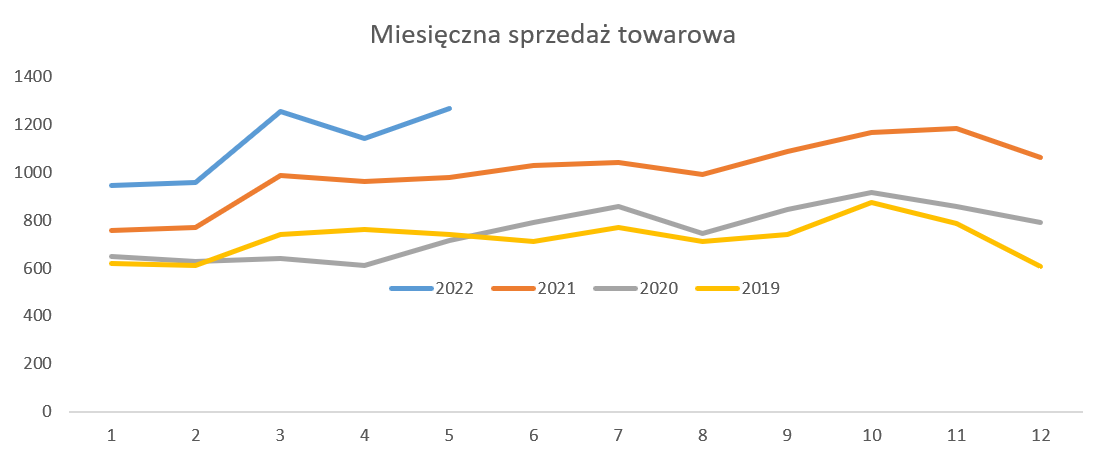

Gaz w podłodze przed zakrętem – omówienie sprawozdania finansowego Inter Cars po III kw. 2021 r.Inter Cars zakończył III kw. z przytupem. Spółka raportuje miesięczną sprzedaż, więc kwartalny przychód na poziomie 3,17 mld zł nie był zaskoczeniem. Prognozy ankietowanych analityków zakładały zysk netto na poziomie 142,7-149 mln. Ostatecznie grupa przebiła konsensus o ponad 31 proc. raportując 195 mln zł zysku netto. Inter Cars jest dystrybutorem części zamiennych do samochodów osobowych oraz pojazdów użytkowych. Oferta Grupy obejmuje również wyposażenie warsztatowe a także części do motocykli i tuningu. Spółka posiada w swojej ofercie towar, o jakości identycznej z dostarczanym na pierwszy montaż do produkcji samochodów, lecz pozbawiony brandingu. W portfolio znajdują się także tańsze zamienniki. Firma systematycznie rozszerza asortyment oferowanych towarów. Odbywa się to w drodze zarówno zwiększania oferty w poszczególnych kategoriach, ale również poprzez uzupełnianie jej o nowe kategorie i poszukiwanie nowych rynków zbytu. Spółka generuje przychody głównie z trzech grup produktowych. Na koniec 2020 r. części do samochodów osobowych odpowiadały za 53,3 proc. całkowitych przychodów, opony, akumulatory i oleje miały 22,4 proc. udział w sprzedaży, a części do samochodów użytkowych i autobusów 15,6 proc. Inter Cars sprzedaje także części do motocykli, czy elementy wyposażenia warsztatów, ale udział w sprzedaży tych dwóch grup produktowych nie przekroczył 6,5 proc. Firma zajmuje wiodącą pozycję w Polsce, a w EU jest wiceliderem. Grupa jest obecna w 17 krajach, ale pomimo konsekwentnie budowanej ekspansji terytorialnej pozycja rynku krajowego jest wciąż dominująca. W III kw. 2021 r. przychody z rynku polskiego stanowiły 44 proc. (-3,5 pp. r/r) całkowitej sprzedaży. Warto zaznaczyć, że konkurencyjny Auto Partner w prezentacji inwestorskiej na III kw. przedstawił, że posiada 9-10 proc. rynku w Polsce. Przyjmując przychody wygenerowane przez tą spółkę w Polsce oraz porównując je do przychodów wygenerowanych przez krajowe placówki Inter Cars, możemy zakładać, że firma posiada około 40 proc. rynku polskiego. Obecnie Inter Cars posiada szeroką bazę klientów - około 300 tys., w tym 14,5 tys. warsztatów samochodowych. Na koniec okresu sprawozdawczego grupa posiadała 574 filie vs 559 w analogicznym okresie rok wcześniej. Liczba filii w Polsce wyniosła 243 (+3 filie r/r), natomiast bardziej odczuwalny jest wzrost punktów dystrybucji zlokalizowanych poza granicami naszego kraju. Zagraniczne oddziały to aż 331 filie (+12 sztuk r/r). O ile GK jest liderem w Polsce, o tyle poza granicami państwa jest jeszcze sporo miejsca do dalszego rozwoju. W III kw. przychody wyniosły 3,17 mld zł (+27,23 proc. r/r), przy czym należy pamiętać, że III kw. 2020 r. nie był niską bazą porównawczą. Rosnący trend w wolumenie przychodów zauważalny jest od wielu lat. Zatrzymanie nastąpiło dopiero w I oraz II kw. 2020 r. i było spowodowane wybuchem pandemii, z kolei spółka już od czerwca 2020 r. wróciła do generowania wysokich przychodów.

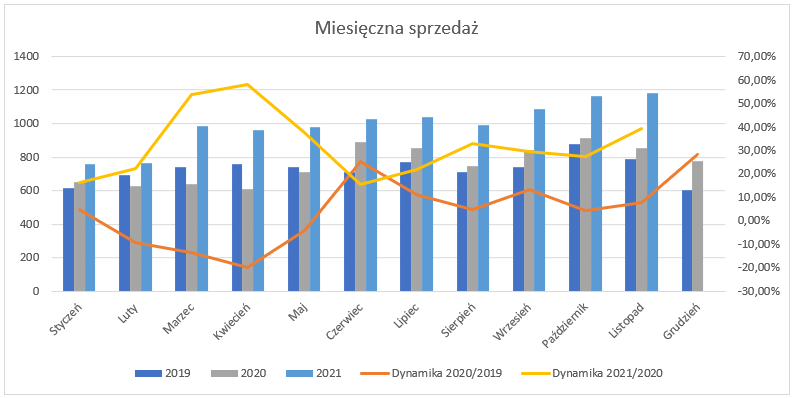

kliknij, aby powiększyćWysokie wzrosty sprzedaży utrzymały się także po raportowanym okresie. Zgodnie z raportami miesięcznymi w listopadzie grupa osiągnęła zwyżkę obrotów na poziomie 39,13 proc., przy czym przedostatni miesiąc bieżącego roku był o jeden dzień roboczy dłuższy niż analogiczny miesiąc roku poprzedniego. Należy jednak podkreślić, że obecna sytuacja na rynku motoryzacyjnym jest dobra dla dystrybutorów części zamiennych. Zarząd spółki spodziewa się kontynuacji aktualnego wzrostowego trendu głównie dzięki problemom w produkcji nowych aut, a to z kolei spowodowane było brakiem komponentów. Problemy z dostępnością przekładają się na dłuższe użytkowanie posiadanych samochodów lub większy popyt na auta używane, a więc oba scenariusze są korzystne dla grupy. Dodatkowo wzmożony popyt na pojazdy używane, przy ograniczonej ilości podaży powoduje, że w ostatnim okresie ceny aut używanych znacząco rosną. Zarząd spółki oczekuje, że problem z dostępnością utrzyma się do końca 2022 r, ale czy faktycznie tak się stanie, dopiero się przekonamy.

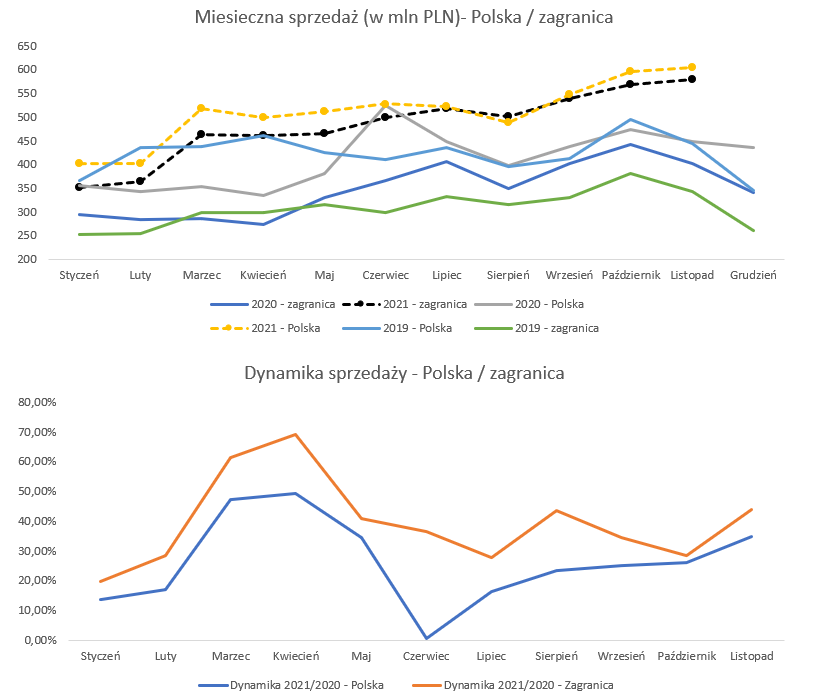

kliknij, aby powiększyćCiekawie również wygląda sprzedaż pod względem geograficznym. O ile we wcześniejszych latach sprzedaż krajowa była tą dominującą, tak od początku 2021 r. zagranica raportuje porównywalne przychody. Niższa baza z kolei przekłada się na wyższe dynamiki sprzedaży generowane przez zagranice. Warto podkreślić, że w kolejnych okresach zarząd nie planuje dalszej ekspansji i inwestycji na rynku polskim, chce natomiast się skupić na sprzedaży zagranicznej, gdzie zamierza otworzyć kilkanaście nowych filii. Z dużym prawdopodobieństwem, możemy więc zakładać, że zagranica zwiększy swój udział w przychodach.

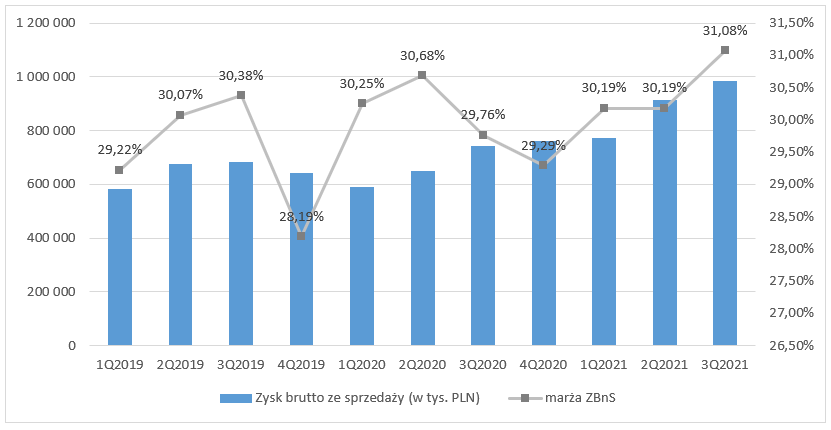

kliknij, aby powiększyćSkonsolidowane przychody od stycznia do listopada br. wzrosły o 32,9 proc. r/r. Co więcej, członek zarządu spółki Piotr Zamora poinformował, że spodziewa się utrzymania podobnych dynamik w całym 2021 r., a sam rok 2022 dzięki koniunkturze w aftermarkecie zapowiada się równie optymistycznie. W III kw. 2021 r. zysk brutto ze sprzedaży wyniósł 985 mln zł (+32,85 proc. r/r), a marża zysku brutto ze sprzedaży była na poziomie 31,08 proc. (+1,31 pp. r/r, +0,89 proc. kw/kw). W wywiadzie dla PAP można przeczytać, że koszty zakupu w 2021 r. wzrosły średnio o około 5-7 proc. Wpływ na to miały drożejące surowce. Co więcej, spółka już odnotowała sygnały o kolejnych zwyżkach cen u swoich dostawców, które nastąpią z początkiem przyszłego roku. Tym niemniej na razie grupa była w stanie przełożyć wzrost cen na klientów i utrzymała wysokie marże.

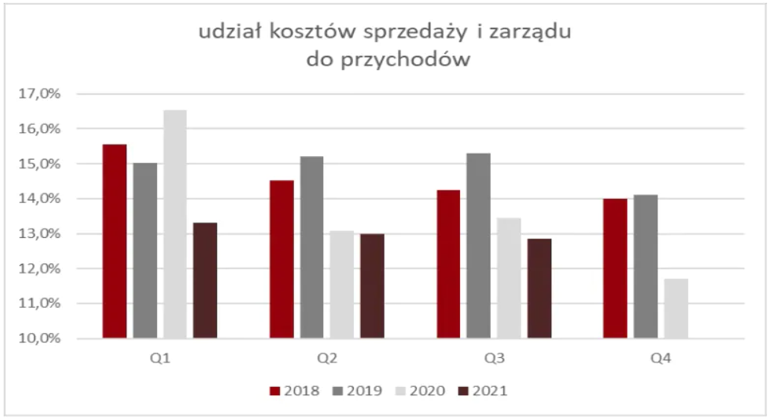

kliknij, aby powiększyćW związku z pandemią zarząd postanowił ograniczyć koszty operacyjne grupy poprzez między innymi wstrzymanie realizacji projektów marketingowych oraz IT, redukcji etatów i czasu pracy. Dodatkowo, poprawiono procesy wewnętrzne, co umożliwiło sprawniejszą obsługę klientów oraz udoskonalono rotację magazynową. Koszty sprzedaży oraz ogólnego zarządu (SG&A) w III kw. 2021 wyniosły łącznie 400,1 mln zł (+19,38 proc. r/r). Natomiast lepszym porównaniem będzie zestawienie SG&N do przychodów. Udział tych kosztów w przychodach w III kw. wynosił 12,62 proc. vs 13,45 proc. rok wcześniej. Możemy powiedzieć, że automatyzacja procesów przyniosła oczekiwany efekt (koszty SG&A rosną wolniej niż przychody).

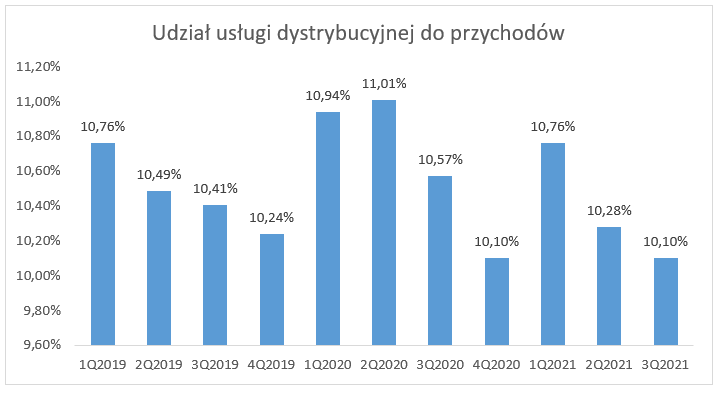

kliknij, aby powiększyćNajwiększą pozycją kosztów operacyjnych jest usługa dystrybucji. W tym miejscu trzeba wyjaśnić, że system filii oparty jest na zasadzie powierzenia zarządzania punktem dystrybucyjnym zewnętrznym podmiotom. Franczyzobiorca bierze na siebie koszty funkcjonowania oddziału, natomiast Inter Cars zapewnia wiedzę organizacyjną i logistyczną, kapitał, pełny asortyment, no i oczywiście branding. Marża realizowana na sprzedaży przez filię jest dzielona między przedsiębiorcom a Inter Cars w stosunku 50/50. Koszty usługi dystrybucyjnej w III kw. 2021 r. wyniosły 320,2 mln zł (+56,7 mln zł r/r, +21,55 proc. r/r).

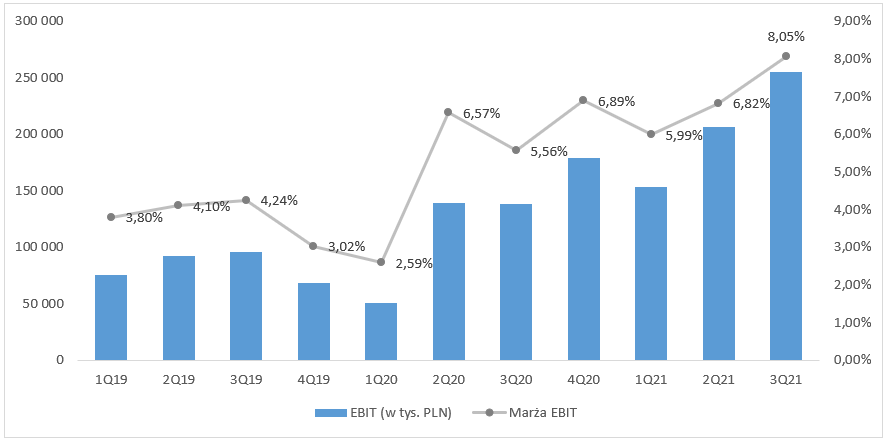

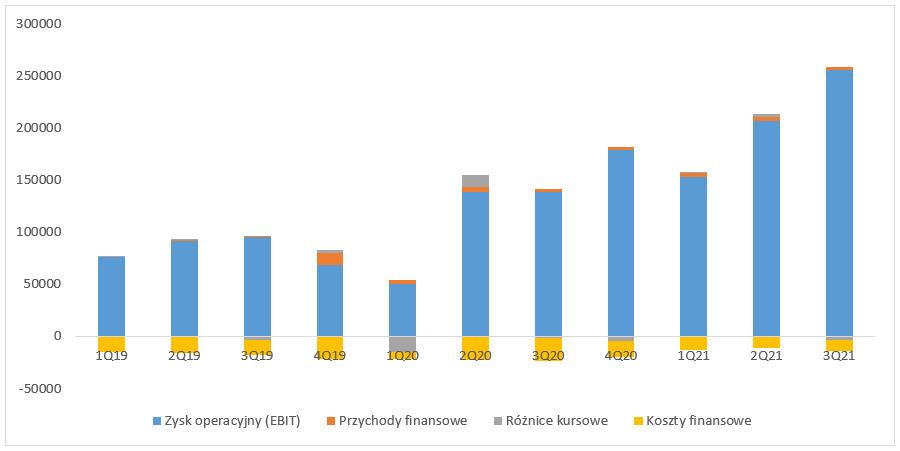

kliknij, aby powiększyćGrupa zaraportowała ujemne saldo pozostałej działalności operacyjnej w wysokości minus 9,4 mln, dla porównania w III kw. 2020 r. saldo wyniosło minus 4,2 mln zł. Z jednej strony taki stan zaskakuje, z drugiej może cieszyć. Zgodnie z raportem rocznym grupa pokazuje w pozostałej działalności otrzymane bonusy sprzedażowe, z drugiej odpisy aktualizacyjne. Skoro rośnie sprzedaż przychody z tytułu upustów powinny być większe, więc prawdopodobnie zadziało się coś jeszcze co spowodowało słabszy wynik na pozostałej działalności. Być może to kwestia odpisu na zapasach, choć tutaj zwyżka obrotów powinna raczej poprawić rotację zalegających towarów. Możliwe, że okres pandemii spowodował trochę problemów z regulowaniem zobowiązań i spółka odpisała więcej należności. Ze szczegółami niestety będzie trzeba poczekać do raportu rocznego. Zysk operacyjny w III kw. był na poziomie 255,3 mln zł przy marży 8,05 proc., co oznaczało wzrost o 116,7 mln zł r/r. Marża EBIT r/r była wyższa o +2,49 pp. oraz k/k +1,23 pp. Zdaniem zarządu poprawa rentowności w dużej mierze opiera się o monitorowanie kosztów działalności operacyjnej oraz wydatków w zakresie wcześniej wspomnianych projektów. Zgodnie z informacją ze sprawozdania, rynki zagraniczne są bardziej rentowne niż rynek krajowy, co mogło wraz ze wzrostem ich udziału przyczynić się do poprawy wyników. Warto też pamiętać, że spółka realizuje politykę ekspansji terytorialnej na obszarze Europy Środkowej i Wschodniej, co powinno sprzyjać poprawie rentowności.

kliknij, aby powiększyćPrzyjęty model biznesowy jest wysoko kapitałochłonny, w związku z czym firma wspomaga się kapitałem obcym (kredytami obrotowymi), a to przez koszty odsetkowe wpływa na linię finansową RZiS. W III kw. możemy zaobserwować spadek przychodów finansowych z 3,9 mln zł w II kw. do 2,7 mln zł w III kw. oraz spadek kosztów finansowych z 11,3 mln zł w II kw. do 10,7 mln w III kw., co jest małym zaskoczeniem, bo saldo zobowiązań odsetkowych wzrosło pomiędzy okresami o 13,51 proc., a na paru rynkach, w tym polskim, wzrosły stopy procentowe. Ale linia finansowa to nie tylko koszty odsetkowe. Inter Cars działa globalnie, z jednej strony nawiązuje kontrakty z zagranicznymi kontrahentami, a więc płaci za produkty w obcej walucie. Z drugiej realizuje sprzedaż również poza granicami Polski. Wiążę się to z przeliczeniem należności, zobowiązań oraz gotówki w walucie obcej na PLN, co powoduje powstawanie różnic kursowych. W III kw. 2021 r. różnice te wyniosły minus 3,4 mln zł, dla porównania w II kw. 2021 r. były na poziomie plus 3,0 mln zł.

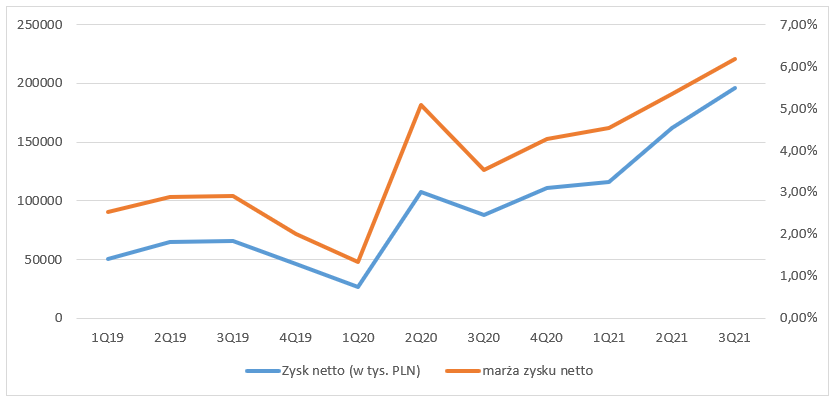

kliknij, aby powiększyćEfektywna stopa podatkowa w III kw. 2021 r. wyniosła 19,78 proc. Ostatecznie zysk netto w III kw. był na poziomie 195,7 mln zł (+20,8 proc. kw/kw, +121,6 proc. r/r).

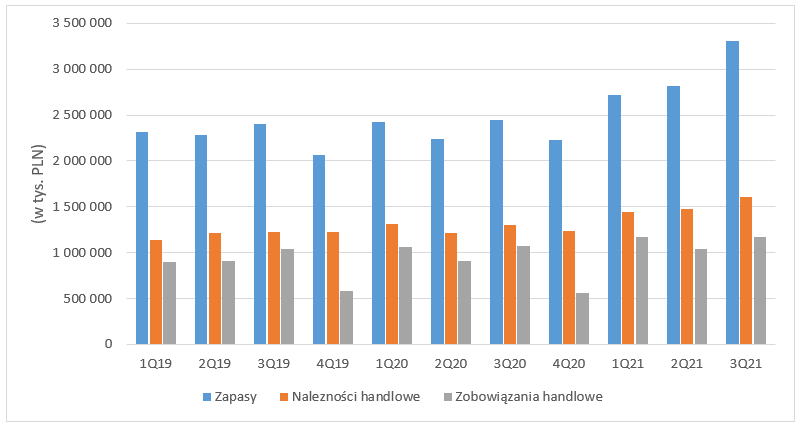

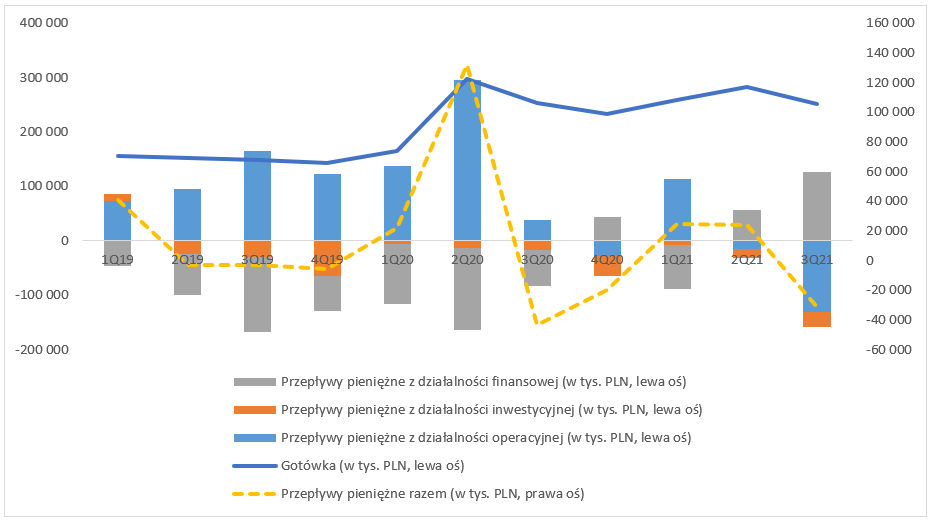

kliknij, aby powiększyćW II kw. dystrybutor części samochodowych zanotował odpływ z działalności operacyjnej na poziomie 131,4 mln zł, przy czym ubytek gotówki zawdzięcza w dużej mierze wzrostowi zapasów (-494,7 mln zł) oraz wzrostowi na należności handlowych (-137,3 mln zł). Z drugiej jednak strony pozytywnie na saldo przepływów operacyjnych wpłynął wzrost zobowiązań handlowych (+212,3 mln zł). Na szczególną uwagę zasługują zapasy. Na koniec III kw. wyniosły one aż 3,312 mld zł (+494,7 mln zł r/r, +17,56 proc.).

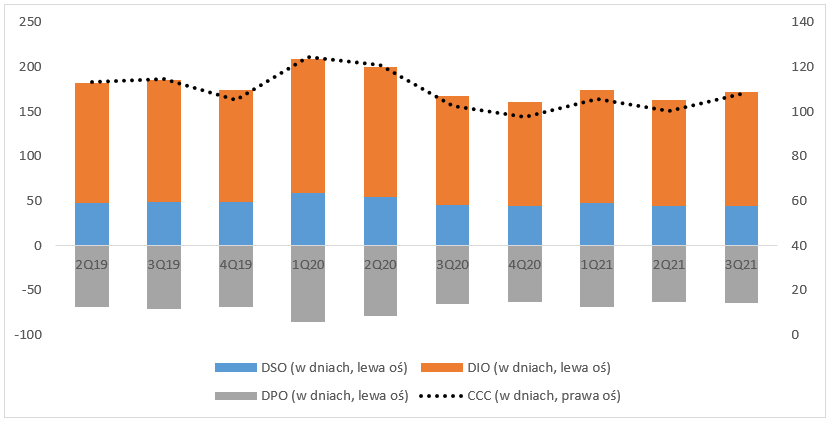

kliknij, aby powiększyćSpójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. Należy podkreślić, że do policzenia cykli, uwzględniony został średni kwartalny stan zapasów, należności oraz zobowiązań handlowych. W III kw. 2021 cykl konwersji gotówki wyniósł 108 dni w porównaniu do 102 dni rok wcześniej. Skróceniu uległa rotacja zobowiązań (-1 dzień r/r), jak również należności (-2 dni r/r), natomiast wydłużyła się rotacja zapasów (6 dni r/r). Na koniec okresu sprawozdawczego, spółka wykazała duży poziom zapasów, a to przełożyło się na wzrost cyklu. W tym miejscu należy się zastanowić dlaczego grupa zatowarowała się ponad normalny stan operacyjny. Pierwsze co przychodzi na myśl, to problemy z łańcuchami dostaw. Z drugiej jednak strony, członek zarządu podkreślił, że GK obecnie nie widzi ograniczonej dostępności asortymentu. Być może Inter Cars zwiększył stan towarów z powodu dalszej ekspansji zagranicznej lub po prostu postanowił zaopatrzyć się w produkty przed wspomnianymi noworocznymi podwyżkami cen.

kliknij, aby powiększyćW III kw. działalność inwestycyjna wykazała odpływ w wysokości 26,7 mln zł, co związane było głównie z nakładami na nabycie rzeczowych aktywów trwałych. Przypływy finansowe były dodatnie na kwotę 126,6 mln zł, przede wszystkim dzięki zaciągnięciu kredytów w wysokości 184,1 mln zł. Jednak z drugiej strony grupa odnotowała odpływ gotówki ze spłaty odsetek w wysokości 15,4 mln zł, wypłacie dywidendy na poziomie 20,1 mln zł czy płatności zobowiązań z tytułu umów leasingu finansowego na kwotę 35,4 mln zł. Ostatecznie w III kw. z GK wypłynęło łącznie 31,4 mln zł, co skutkowało spadkiem gotówki na kontach Inter Cars do poziomu 251,2 mln zł.

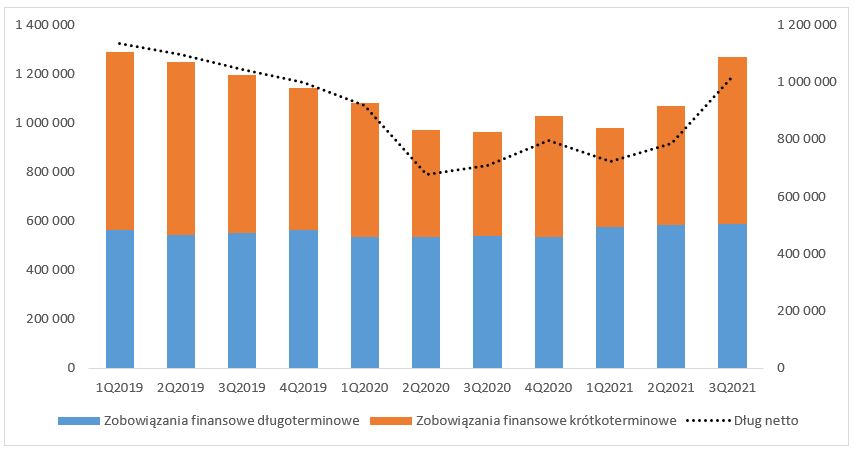

kliknij, aby powiększyćNa koniec III kw. Inter Cars zaraportował długoterminowe zadłużenie finansowe na kwotę 586,4 mln zł, czyli dokładnie takie samo jak w II kw., natomiast nastąpił wzrost finansowych zobowiązań krótkoterminowych do kwoty 683,4 mln zł (+198,9 mln zł kw/kw).

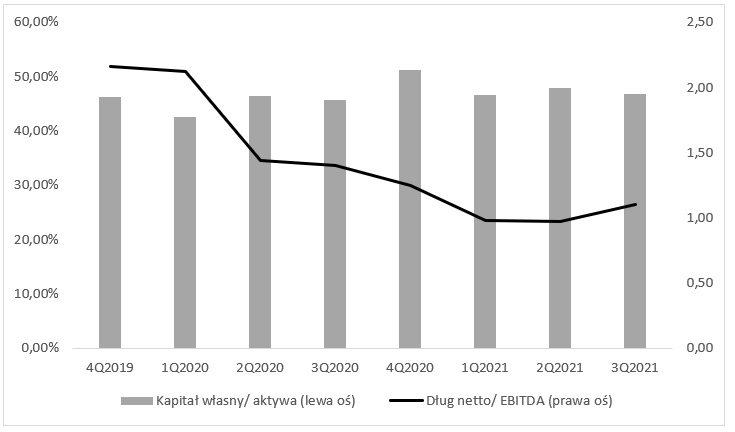

kliknij, aby powiększyćKapitał własny na koniec III kw. 2021 finansował 46,8 proc. aktywów. W ostatnich kwartałach grupa utrzymuje poziom wskaźnika w przedziale od 41,6 proc. do 51,2 proc., więc można powiedzieć że nie występują duże odchylenia, oczywiście z dokładnością do płaconej dywidendy. (1,42 zł na akcję za 2020 r., stopa na poziomie 0,37 proc.). Wskaźnik dług netto/ EBITDA LTM wciąż znajduje się na relatywnie niskim poziomie - w III kw. wyniósł 1,1.

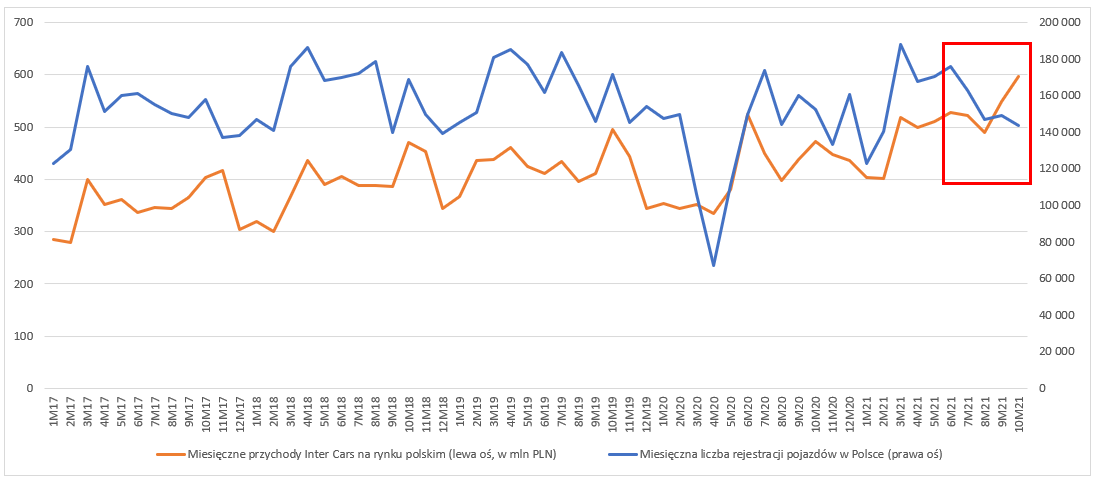

kliknij, aby powiększyćPodsumowując, obecnie wycena spółki to około 6 mld zł, a więc jak uwzględnimy narastający zysk netto za ostatnie 4 kwartały, otrzymamy wskaźnik C/Z na poziomie 10,4. Oczywiście nie jest to wysoki poziom, tym bardziej że w ostatnich 5 latach notowana była przy wskaźnikach na poziomie 10-20. Tak więc, obecnie grupa handlowana jest w dolnej części przedziału wskaźnika, co można odbierać jako oczekiwanie rynku na wyhamowanie wzrostu, a do takiej sytuacji może dojść w momencie zażegnania problemów na rynku motoryzacyjnym. W październiku 2021 r. w Polsce zarejestrowano łącznie 143,5 tys. pojazdów (-5,81 proc. r/r). Wato dodać, że historycznie wolumen rejestracji pojazdów w Polsce był dość skorelowany ze sprzedażą Inter Cars na rynku polskim. Natomiast, w ostatnich miesiącach, obserwujemy spadek wolumenów rejestracji nowych samochodów oraz wzrost przychodów generowanych przez spółkę. Grupa w ciągu roku w Polsce otworzyła tylko 3 filie, a i tak raportuje wysokie dynamiki sprzedaży krajowej. Dzieje się tak między innymi, dlatego, że rośnie średni wiek rejestrowanych samochodów, które wymagają częstszej naprawy. Prawdopodobnie, kolejne kwartały będą również bardzo dobre dla dystrybutorów. Natomiast kluczowe jest, jak zachowa się popyt na części zamienne, po wznowieniu produkcji nowych aut do wolumenów sprzed pandemii.

kliknij, aby powiększyćPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 grudnia 2021 13:20

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

8 lipca 2022 09:22:32

przy kursie: 400,00 zł

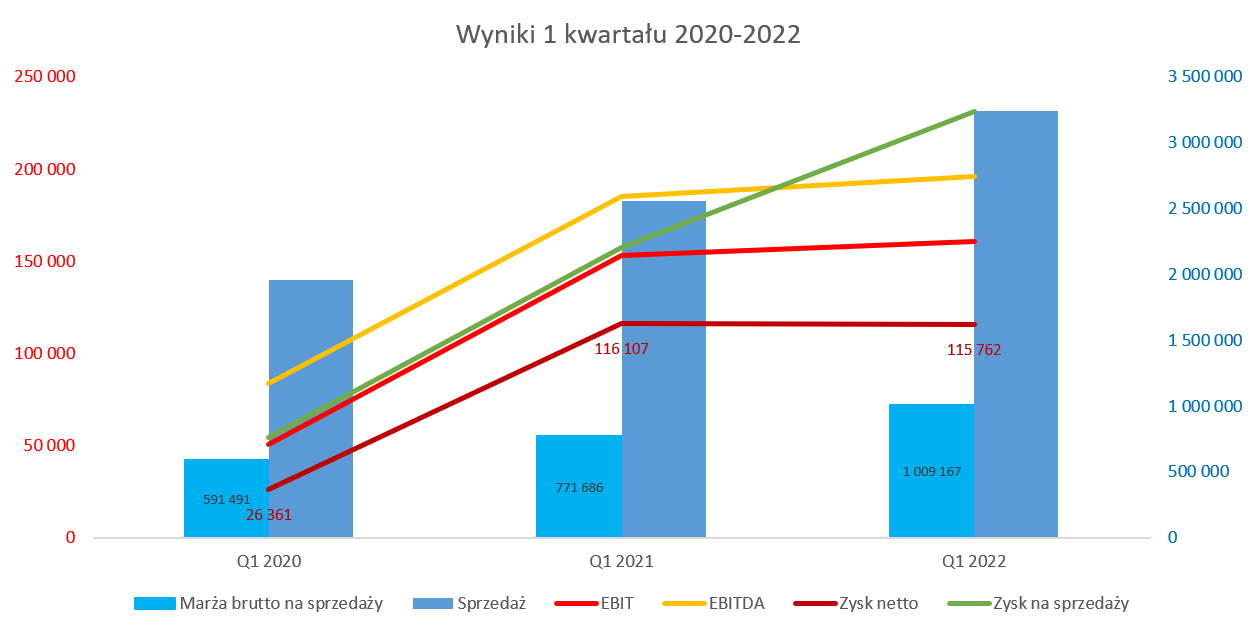

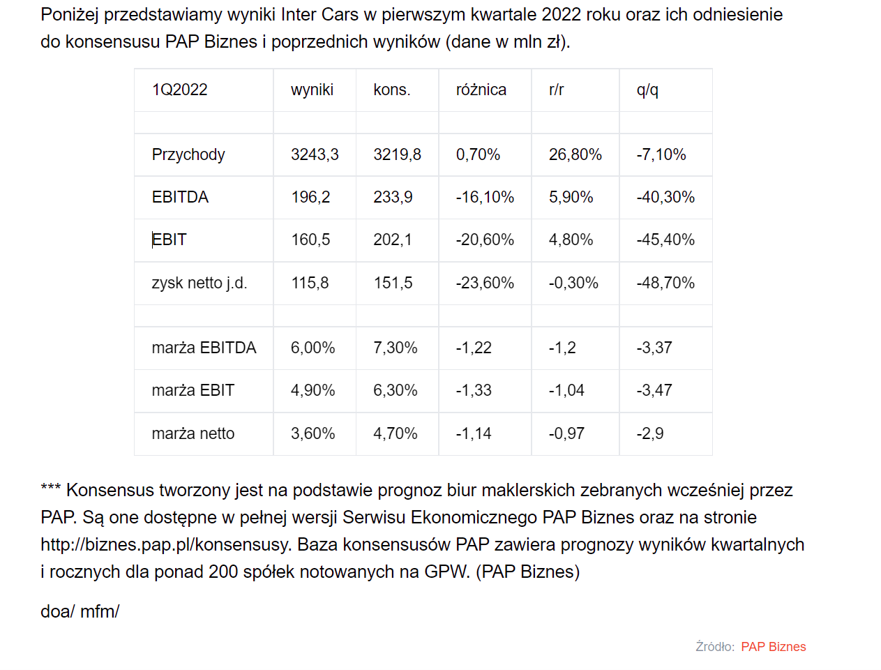

Kolejne rozczarowanie analitycznymi konsensusami – omówienie sprawozdania finansowego Inter Cars po I kw. 2022 r.Inter Cars zaraportował 3,243 mln zł, co dla osób śledzących sprzedażowe wyniki miesięczne nie było specjalnym zaskoczeniem. Na poziomie netto spółka wypracowała niecałe 116 mln zł, tak samo jak rok wcześniej i była to wartość o prawie 24 proc. niższa niż „święty Graal polskiej giełdy”, czyli konsensus analityczny. Skoro takie odchylenie od konsensusu to nagłówki typu „Inter Cars rozczarowała analityków” nie powinny dziwić. Jednak jak zejdziemy do szczegółów to okaże się, że to raczej analitycy nie odrobili swojej lekcji, a wyniki należy ocenić jako bardzo dobre. W analizowanym kwartale dynamika przychodów wyniosła +26,9 proc. r/r, co jest wynikiem o 6,8 p.p. słabszym niż średnia dynamika uzyskana w 2021 roku. Jednak mamy przecież efekty wojny na Ukrainie, który dotknął spółkę dwojako i spowodował m. in. taki, a nie inny tytuł analizy.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka 24 lutego, a więc w dzień agresji Rosji na Ukrainę wydała komunikat, w którym poinformowała o wartości sprzedaży ukraińskiej spółki, która w 2021 roku ważyła ok. 4,8 proc. w całkowitej sprzedaży grupy kapitałowej. W ujęciu wartościowym było to 580 mln zł. 5 tygodni później niestety wyszedł kolejny smutny komunikat tym razem o zniszczeniu magazynu centralnego i utworzeniu w związku z tym odpisu (na aktywa w tym magazynie takie jak zapasy i środki trwałe) w kwocie 75 ml zł. Patrząc sprzedażowo to Ukraina zaraportowała w pierwszym kwartale 99 mln zł (-11,3 proc.), ale w samym marcu było to o 75 proc. mniej niż rok wcześniej. Kolejne miesiące wyglądają lepiej (-56 proc. oraz -32 proc. r/r), ale o stabilizacji trudno mówić. Dodatkowo zwrócę uwagę, że w styczniu Inter Cars Ukraina sprzedała towaru za 46 mln zł, co były wynikiem lepszy r/r o ponad 48 proc. Gdyby taka dynamika się utrzymała w całym kwartale to można było oczekiwać 165 mln zł sprzedaży, czyli o 66 mln zł więcej niż zaraportowano. W takim podejściu dynamika r/r wzrosłaby do 29,5 proc. Tak oczywiście nie można liczyć, ponieważ utrata sprzedaży do Ukrainy faktycznie w tym okresie nastąpiła. Zwracam jednak uwagę, że oprócz tego rynku pozostała sprzedaż nadal rosła w dość szybkim tempie. Zysk na sprzedaży wyniósł 231 mln zł i był o 46,5 mln zł wyższy niż rok wcześniej. Jest to dynamika bardzo istotnie (+19,6 p.p.) przekraczająca dynamikę sprzedaży. No ale analitycy z biur maklerskich przecież nie estymują zysku na sprzedaży, gdyż skupiają się na tak „poważnych wskaźnikach” jak EBIT czy EBITDA. Proszę spojrzeć więc na konsensus.

kliknij, aby powiększyćTutaj mamy faktycznie rozjazd wynikowy, ponieważ analitycy estymowali 202 mln zł, a spółka zaraportowała 160 mln zł. No dobrze, ale różnica po prostu bierze się stąd, że część (o ile nie wszyscy) analitycy biorący udział w kształtowaniu się konsensusu nie uwzględnili wspomnianego wyżej odpisu na 75 mln zł w swoich prognozach. Dlaczego tak zrobili to już pytanie nie do mnie. W każdym razie gdybyśmy wyłączyli ten odpis jako one-off, to spółka zaraportowałaby zysk operacyjny na poziomie 235 mln zł, co oznaczałoby poprawę r/r o ponad 53 proc.! Czy takie wyniki można uznać za słabe, mając w pamięci wyzwania (przede wszystkim paliwo oraz presję płacową), które na spółce ciążą. Pozostawiam Państwu to do oceny. Oczywiście można argumentować, że odpis na Ukrainę to nie żaden one-off a być może to jeszcze nie koniec. I faktycznie już tutaj podkreślę informacje płynące ze spółki o pozostałych ukraińskich aktywach *tych nieodpisanych) na dodatkowe 75 mln zł. Są jednak one podzielone na wiele lokalizacji i na razie nic złego z nimi się nie dzieje. Dodatkowo zerkając na sprawozdanie jednostkowe widzimy należność od Inter Cars Ukraine LLC w kwocie ponad 98 mln zł. W skonsolidowanym sprawozdaniu te wartości znikają poprzez eliminację rozrachunków. Tym niemniej gdyby nie daj Boże konflikt się rozszerzył i spółka nie była w stanie prowadzić działalności oraz regulować swoich zobowiązań, to po prostu problem gotówkowy by tutaj się pojawił. Na poziomie zysku netto mamy r/r w zasadzie wynik bez zmian (-0,3 proc.) i wartość 115 mln zł. Tutaj oczywiście jest to efekt odpisu, ale zwrócę uwagę na jeszcze jedną rzecz. Saldo na działalności finansowej w pierwszym kwartale bieżącego roku wyniosło -14,1 mln zł i było wyższe r/r o 4,9 mln zł. Wzrost dość duży, ale w części kompensowany wyższymi przychodami finansowymi (6,1 mln zł vs 3,3 mln zł rok wcześniej). Jeśli jednak spojrzymy tylko na koszty odsetkowe to widać, że spółka poniosła koszty z tego tytułu w wysokości 11,1 mln zł w porównaniu do 3,8 mln zł w analogicznym okresie 2021 roku. Tutaj od razu informacja o finansowym długu netto, który wynosi około 1,5 mld zł. To przy obecnej stawce WIBOR pokazuje skalę wyzwania przed którą stoi spółka. Wzrosty sprzedażowe utrzymały się także po raportowanym okresie.

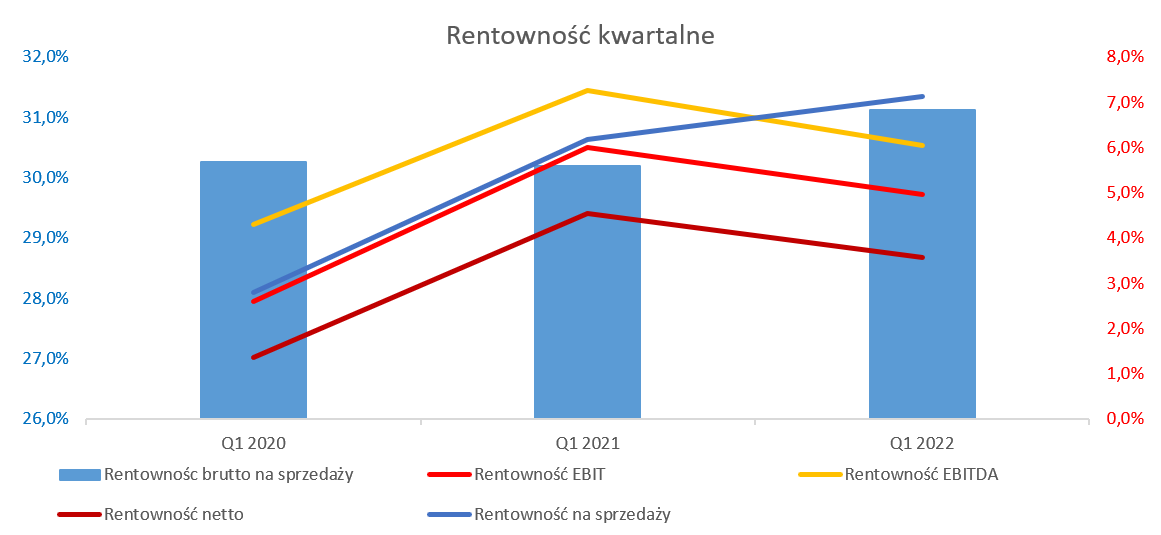

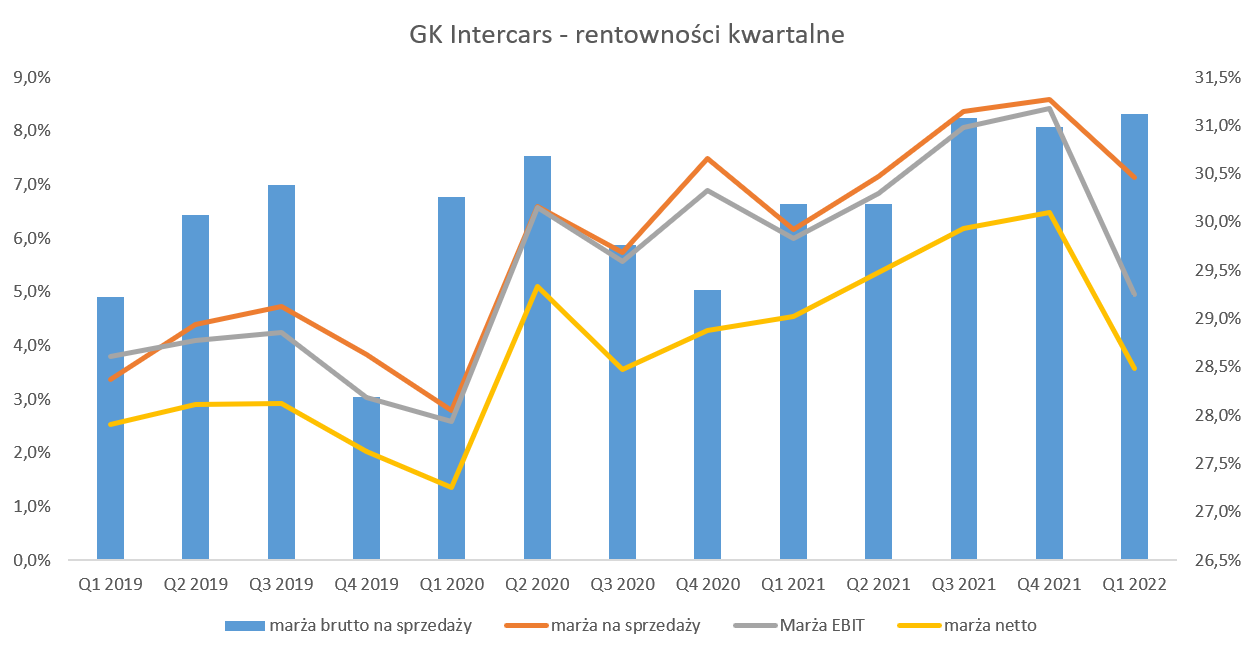

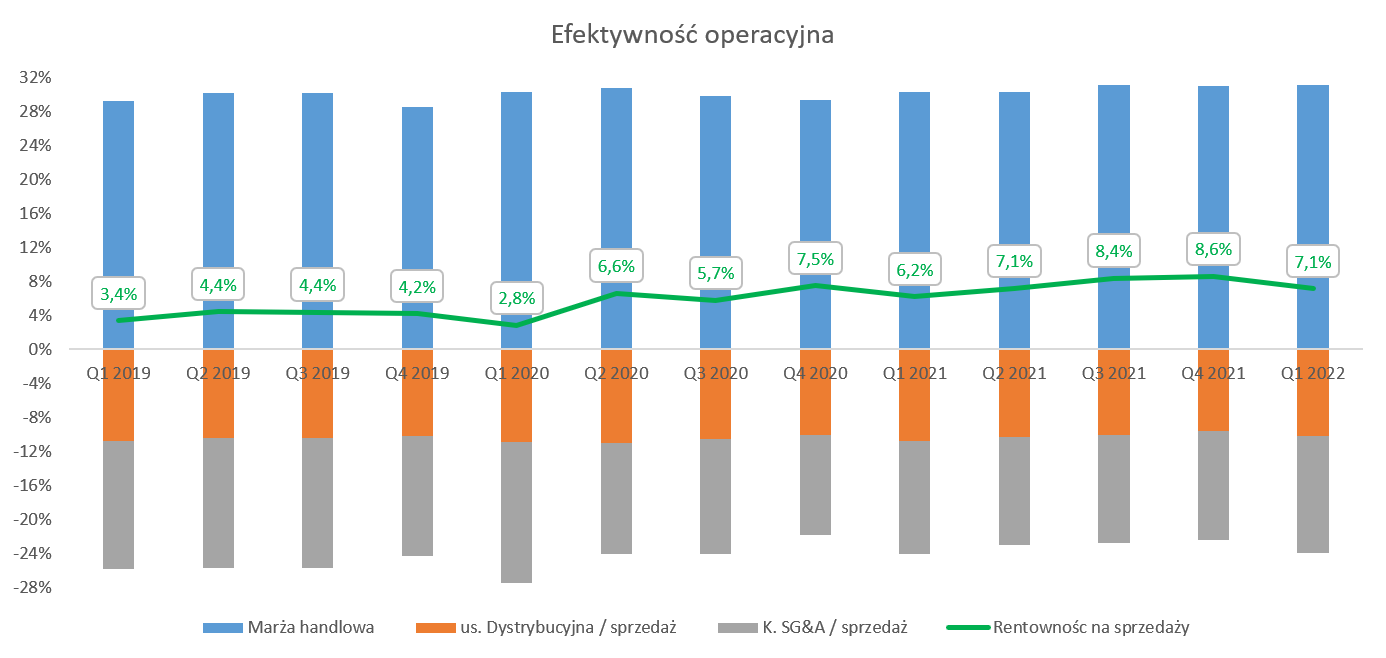

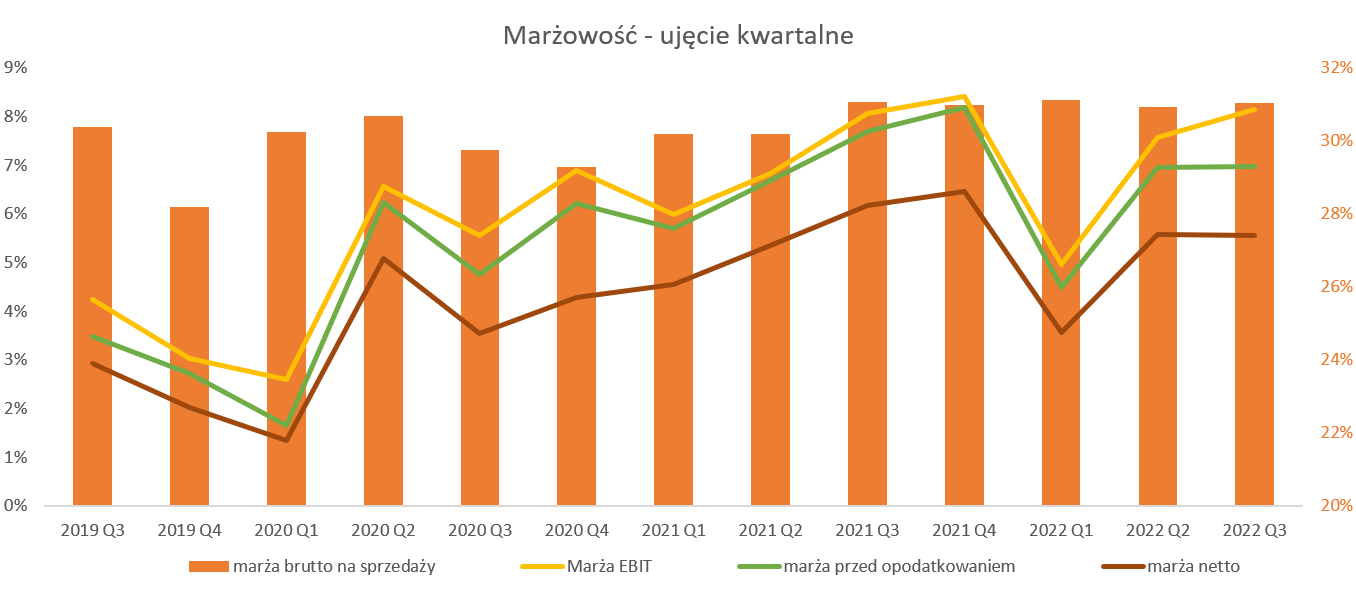

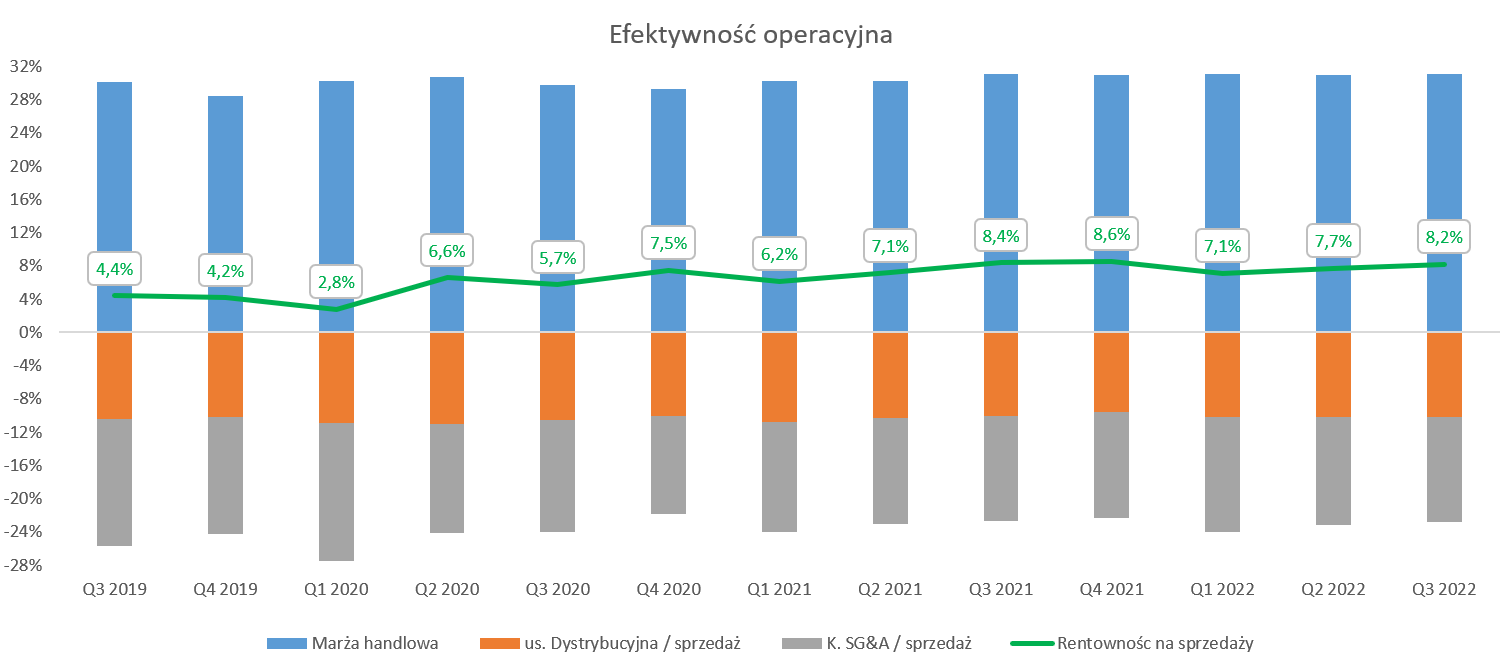

kliknij, aby powiększyćZgodnie z raportami miesięcznymi w kwietniu i w maju grupa osiągnęła zwyżkę obrotów na poziomie 24,1 proc., a gdyby dodać utraconą sprzedaż na Ukrainie (z wysokimi dynamikami r/r) to zapewne dynamika przekroczyłaby tą z pierwszego kwartału. Ciekawymi będą wyniki czerwca, które powinni zostać opublikowane albo w dniu dzisiejszym po sesji lub w poniedziałek, jak i też ich porównanie do danych Autopartnera. Za dynamiczne wzrosty sprzedażowe odpowiadają przede wszystkim rynki zagraniczne, które w pierwszym kwartale rosły o 32,8 proc., pod czas gdy sprzedaż krajowa wzrosła o 17,3 proc. Trzeba jednak pamiętać, że rozwój w Polsce odbywa się przede wszystkim dzięki powiększaniu sprzedaży istniejących filii, niż tworzonych nowych. Na koniec kwartału liczba krajowych filii wynosiła 240 i była nawet o 9 mniejsza niż rok wcześniej. Trochę to zaskakujące dane, ale liczba 249 na koniec Q1 2021 pojawia się zarówno w tym jak i w poprzednim raporcie, więc traktuję, że nie ma tutaj błędu. Niezależnie od powyższego widać, że nasycenie Polski filiami w zasadzie jest już pełne. Potwierdza to zresztą zarząd, który chce się skupić na rozwoju sprzedaży zagranicznej. Liczba zagranicznych filii na koniec marca wynosiła 345, co oznacza wzrost r/r o 26 oraz 31 w porównaniu do stanu sprzed dwóch lat. W chwili obecnej spółka działa na 18 rynkach. W zasadzie wszystkie rynki zagraniczne (poza Ukrainą oczywiście) rosły w tempie dwucyfrowym. Największy rumuński +17.8 proc. r/r oraz 275 mln zł sprzedaży, ale już 3 kolejne (Bułgaria, Węgry i Czechy) miały dynamiki na poziomie ponad 30 proc., a sprzedaż w Q1 odpowiednio wynosiła 190, 125 i 123 mln zł. Patrząc na kraje w których operuje Inter Cars trzeba podkreślić, że skupia się na Europie Środkowo-Wschodniej, a nie próbuje agresywnie wchodzić na rynki zachodnie. Przykłady polskich spółek próbujących podbijać takie geograficzne rejony raczej pokazują, że jest to bardzo trudna rzecz. Wróćmy jeszcze do rachunku zysków i strat, tym razem bardziej w ujęciu procentowym. Pominę tutaj analizę rentowności EBIT, ze względu na odpis i skupię na poziomie zysku na sprzedaży oraz marży handlowej.

kliknij, aby powiększyć

kliknij, aby powiększyćW I kw. 2022 r. zysk brutto ze sprzedaży wyniósł 1.009 mln zł (+30,8 proc. r/r oraz 237 mln zł), a marża brutto na sprzedaży była na poziomie 31,1 proc. co daje wzrost o 0,9 pp. r/r. Rozbijając powody wzrostu zysku na tym poziomie mamy przede wszystkim efekty wolumenowy (+207 mln zł) wsparty również poprawę marży w ujęciu procentowym (+30 mln zł). Jeśli spojrzymy na rentowność na sprzedaży to widzimy 71 proc., czyli o 0,9 p.p, więcej niż rok wcześniej Jest to identyczna różnica jak na poziomie marży handlowej. Powodem tego jest skompensowanie się dwóch przeciwstawnych czynników. Koszty sprzedaży i zarządu stanowiły 13,75 proc. sprzedaży i był to wzrost r/r o 0,5 p.p. Patrząc wartościowo była to kwota 446 mln zł (+31,6 proc.) i urosła r/r o 107 mln zł. Powody tutaj są dość oczywiste – wzrost kosztów wynagrodzeń oraz wzrost kosztów transportu związanych z rosnącymi cenami paliw. W wypadku świadczeń pracowniczych niestety nie mamy danych w ujęciu rodzajowym, ale oprócz presji płacowej był to wzrost również związany z ok. 10 proc. wzrostem stanu zatrudnienia w grupie kapitałowej. Przy rosnącej sprzedaży nie jest to nic dziwnego. Kolejną pozycją kosztów operacyjnych jest usługa dystrybucji. Przypomnę, że model biznesowy Inter Cars opiera się na filiach, gdzie powierza się zarządzanie punktem dystrybucyjnym zewnętrznym podmiotom. Franczyzobiorca bierze na siebie koszty funkcjonowania oddziału, natomiast Inter Cars zapewnia know-how, kapitał, pełny asortyment, oraz branding. Marża realizowana na sprzedaży przez filię jest dzielona między przedsiębiorcą a Inter Cars w stosunku 50/50. Koszty usługi dystrybucyjnej w pierwszym kwartale wyniosły 332 mln zł i r/r wzrosły o 20,7 proc., czyli o ponad 6 p.p. wolniej niż sprzedaż. To spowodowało spadek znaczenia tego kosztu o 0,5 p.p, do poziomu 10,24 proc. sprzedaży. Innymi słowy koszty usługi dystrybucyjnej zasypały dziurkę w rentowności powstałą po szybkim wzroście kosztów sprzedaży i zarządu. To oczywiście dobry znak, ale nie należy raczej oczekiwać, że we wszystkich kolejnych kwartałach również uda się to w ten sposób nadrabiać. Zadłużenie i kapitał obrotowyStosowany model biznesowy jest dość kapitałochłonny, co powoduje konieczność wsparcia przez kapitał obcy (kredyty obrotowe), a to ma wpływ na wysokość zadłużenia.

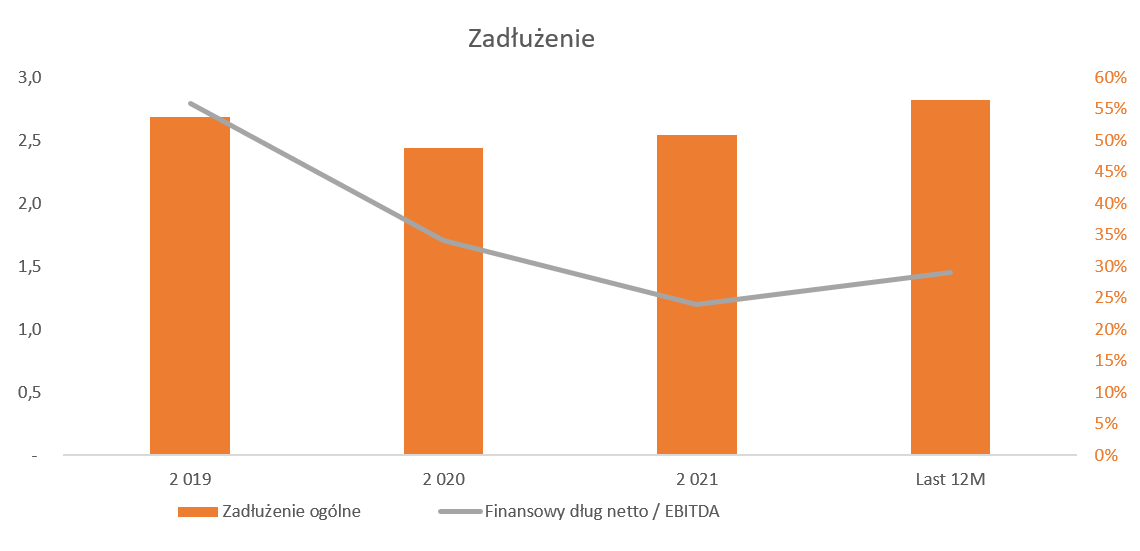

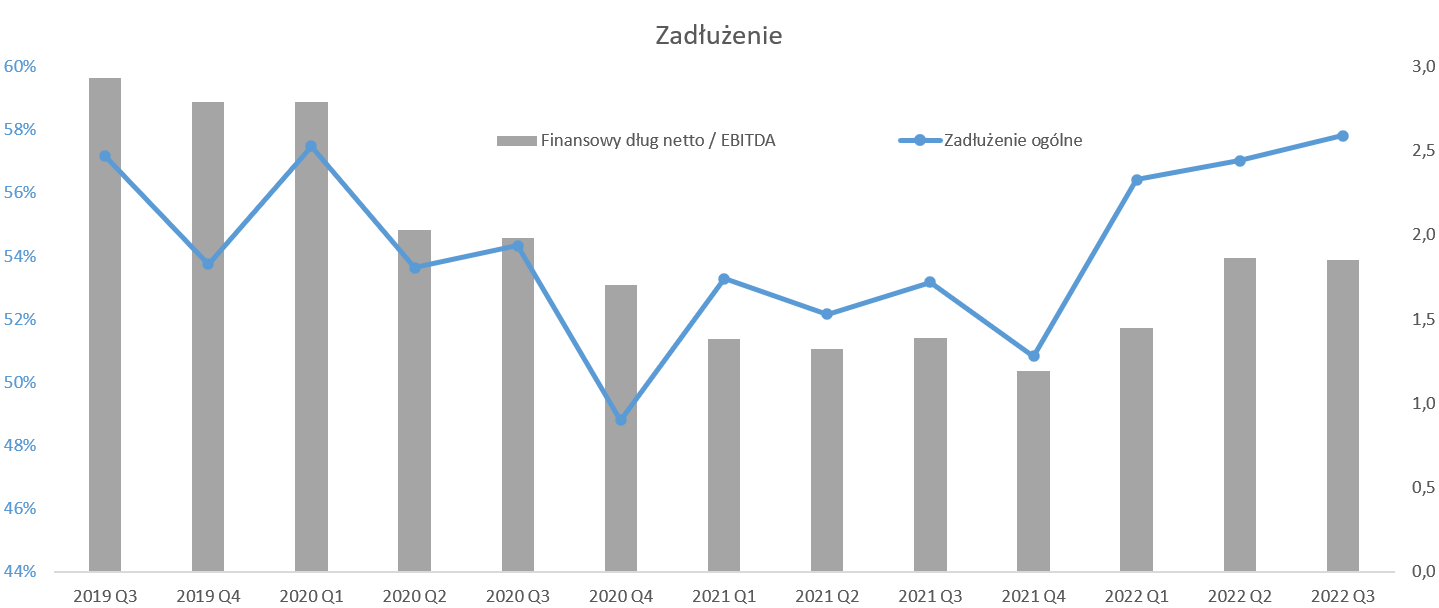

kliknij, aby powiększyćWskaźnik zadłużenia ogólnego na koniec marca wyniósł 56,4 proc. i był wyższy w stosunku do poprzedniego kwartału o 5,6 p.p, a r/r o 3,1 p.p. W związku z jednak sezonowością lepszym porównaniem jest podejście rok do roku. Rośnie również wskaźnik DN/EBITDA, który obecnie wynosi 1,45 (+0,26 kw./kw. oraz +0,07 r/r). Cały czas są to wartości względnie bezpieczne, a spółka podkreśla, że wskaźnik zysku operacyjnego do zapłaconych odsetek wynosił ponad 25. Niezależnie od tego trzeba zauważyć, że operacyjne przepływy pieniężne w analizowanym kwartale były ujemne i wyniosły -130 mln zł, w porównaniu do +113 mln zł w poprzednim roku. Podstawowa przyczyna to wzrost zapasów o 774 mln zł do poziomu aż 3.887 mln zł. Spójrzmy więc na kapitał pracujący.

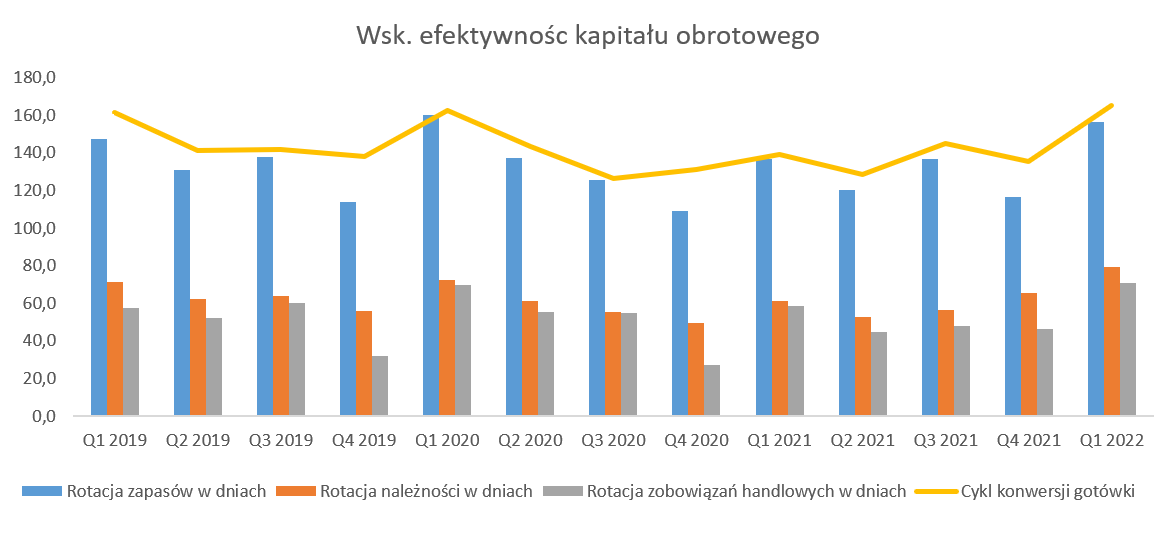

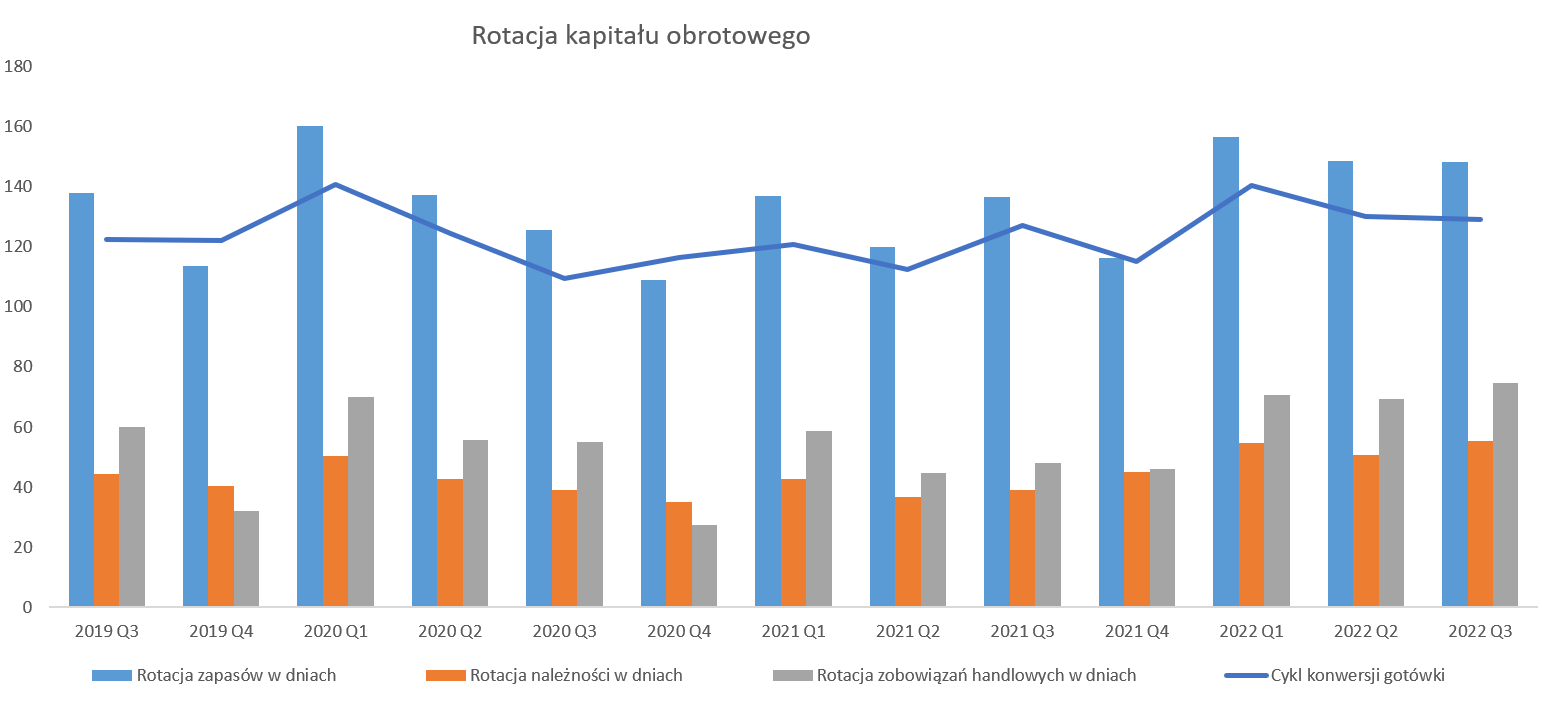

kliknij, aby powiększyćHandlowy kapitał obrotowy netto zmienił się w tym kwartale na niekorzyść o 113 mln zł, podczas gdy rok wcześniej była to wartość dodatnia + 124 mln zł. Spółka podaje, że wzrost wartości magazynu wynikał ze strategii zakupowej mającej na celu zapewnienie dostępności towarów od dostawców europejskich i azjatyckich. Dodatkowo spółka chciała wykorzystać zapowiadane na 2022 rok podwyżki cen u dostawców i zrealizować rentę inflacyjną w zapasie. Tutaj jedno ostrzeżenie. Osobiście mocno przyglądałbym się pozycji zapasów w nadchodzącym kwartale, ponieważ tkwi tutaj szansa jak i ryzyko. Jeśli sprzedaż zacznie zwalniać (np. ze względu na przewidywaną recesję oraz obniżenie popytu) to może się okazać, że nagle spółka ma problem z wolno rotującymi zapasami. A to byłaby sytuacja raczej niespotykana w ostatnich kwartałach. Wskaźnik rotacji zapasów wynosi obecnie 156 dni i jest to wartość r/r gorsza o prawie 20 dni. Dodatkowo podobne pogorszenie widać na należnościach, które obecnie wynoszą 18 dni więcej niż przed rokiem Na szczęście trochę to niweluje wzrost zobowiązań w dniach, ale summa summarum cykl konwersji gotówkowej rok do roku rośnie o 26 dni i osiąga już wartość 165 dni. To oznacza, że spółka musi zamrażać na prawie pół roku swój kapitał, aby go odzyskać po transakcji handlowej. Tutaj trzeba uczciwie przyznać, że konkurent (Autopartner) ma podobne wskaźniki w zakresie rotacji zapasów oraz konwersji gotówkowej. Co prawda wypada lepiej niż Inter Cars w rotacji należności, ale gubi tę przewagę poprzez krótsze terminy płatności u dostawców. Rozumiejąc teraz jak działa w tym wypadku kapitał pracujący łatwiej jest zaakceptować fakt dość niskich wypłat dywidendy (1,42 zł na akcję co daje stopę na poziomie poniżej 0,4 proc.). Po prostu spółka musi utrzymywać gotówkę po to, aby finansować swój szybki rozwój, który wymaga finansowania przez ponad 5 miesięcy. PodsumowaniePodsumowując, obecnie wycena spółki to około 5,6 mld zł, a więc jak uwzględnimy narastający zysk netto za ostatnie 4 kwartały ok. 700 mln zł, otrzymamy wskaźnik C/Z na poziomie 8. Oczywiście nie jest to wysoki poziom, tym bardziej że w ostatnich 5 latach notowana była przy wskaźnikach na poziomie 10-20. I tutaj podobnie jak w wypadku Autopartner można obstawiać czy rynek nie docenia spółki, czy też po prostu wycenia ryzyka i stosuje dyskonto. Nie będę się powtarzał i zachęcam również do zapoznania się z analizą konkurenta ( www.stockwatch.pl/forum/wpis-n...), ponieważ część wniosków rynkowych ma również tutaj zastosowanie. Należy oczywiście pamiętać o ryzykach związanych z aktywami na Ukrainie (zapasy, należności czy środki trwałe), a dodatkowo raz jeszcze podkreślę dość wysokie w ujęciu wartościowym (wskaźnikowo wcale nie) zadłużenie finansowe, które jednak będzie dość negatywnie oddziaływać na zysk netto ze względu na rosnące stopy procentowe i konieczność płacenia relatywnie wysokich odsetek. Co prawda zarząd pokazuje drugą stronę medalu (inflacja 12-15 proc., przy WIBOR 6-7 proc. oznacza de facto dewaluację zadłużenia) ale jednak konieczność płacenia np. 8 proc. rocznie od prawie 1,5 mld zł oznacza potencjalnie 120 mln zł odsetek w ciągu 12 miesięcy, podczas gdy w 2021 roku wszystkie koszty finansowe wyniosły 48 mln zł. Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 sierpnia 2022 13:31

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

20 grudnia 2022 11:47:49

przy kursie: 460,00 zł

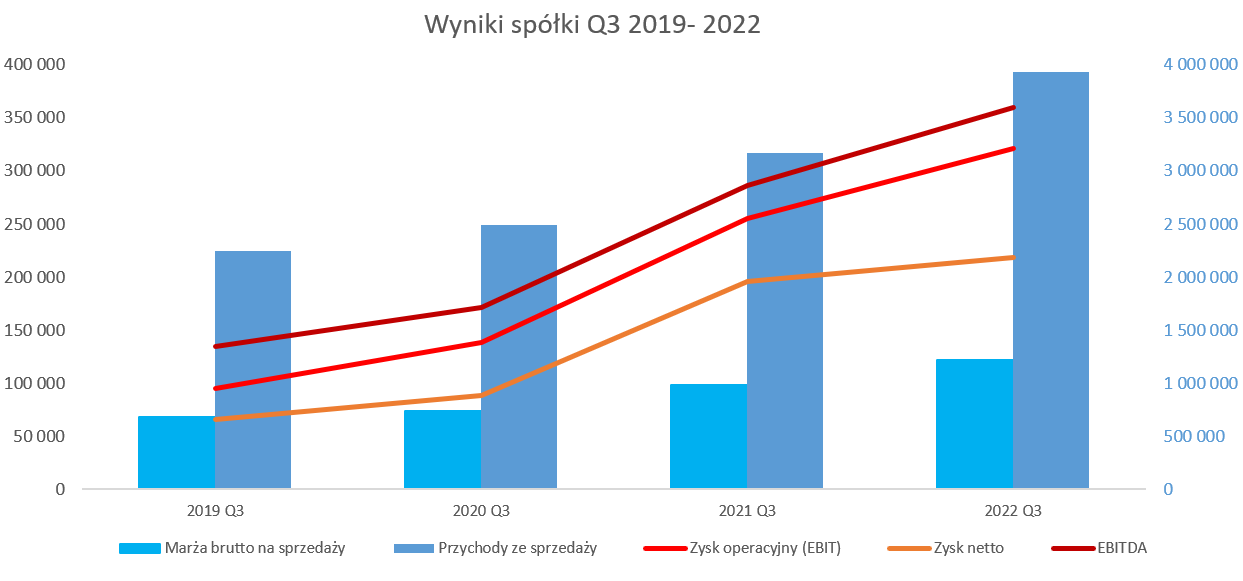

Rozwój trwa w najlepsze – omówienie sprawozdania finansowego Inter Cars po 3 kw. 2022 r.W analizowanym kwartale dynamika przychodów wyniosła +24,2 proc. r/r, co jest wynikiem o 4,9 p.p. słabszym niż analogiczna dynamika uzyskana w Q3 2021 vs Q3 2020. To również oznacza, że sprzedaż w analizowanym 3-miesięcznym okresie zbliżyła się do 4 mln zł, a konkretnie wyniosła 3 936 mln zł.

kliknij, aby powiększyćWysoka (powyżej 20 procent) dynamika sprzedaży jest wspierana wysokim popytem, ale również wzrostem cen części zamiennych (efekt wysokich kosztów produkcji: inflacja, energia, etc.) oraz rozwoju sprzedaży na rynkach zagranicznych. Popyt na części zapewne otrzymywał wsparcie ze strony sprzedaży nowych aut osobowych w Europie (nie tylko w Polsce) w pierwszym półroczu 2022 roku. W efekcie mniejszej sprzedaży nowych aut trzeba użytkować posiadane auta, a to oznacza również ich serwisowanie i naprawy. Marża brutto na sprzedaży wyniosła 1 222 mln zł i była o 24,0 proc. wyższa niż. Oznacza to, że rentowność brutto na sprzedaży niewiele (-0,05 p.p.) spadła i wyniosła 31,0 proc. Warto w tym momencie podkreślić, że masa marży brutto rok do roku wzrosła o 236 mln zł. Spoglądając na zysk operacyjny mamy kwotę 321 mln zł, czyli o 25,7 proc. więcej r/r oraz +65 mln zł. To oczywiście cieszy, ponieważ widzimy zachowanie (a nawet lekko poprawę) dynamiki zysku w porównaniu do dynamiki sprzedaży. Na poziomie zysku netto jednak nie mamy już pełnego uśmiechu na twarzy. Spółka zaraportowała 218, 4 mln zł vs 195,8 mln zł rok wcześniej, co oznacza dynamikę na poziomie +11,6 proc. Niższe dynamika na tym poziomie zysku jest oczywiście spowodowana efektem rosnących stóp procentowych. Saldo na działalności finansowej wyniosło w trzecim kwartale -41,7 mln zł, czyli o 425 proc. oraz 33,7 mln zł więcej niż rok wcześniej. Patrząc na dane spółki matki to w 3 kwartale koszty z tytułu odsetek wyniosły ponad 32 mln zł, a rok wcześniej było to zaledwie 4,5 mln zł. Tak istotny wzrost kosztów odsetek to zarówno wzrost stopy procentowej ale również wzrostu zadłużenia kredytowo-pożyczkowego, które r/r powiększyła się o ponad 0,5 mld zł. Wzrosty sprzedażowe utrzymały się także po raportowanym okresie, co oczywiście cieszy.

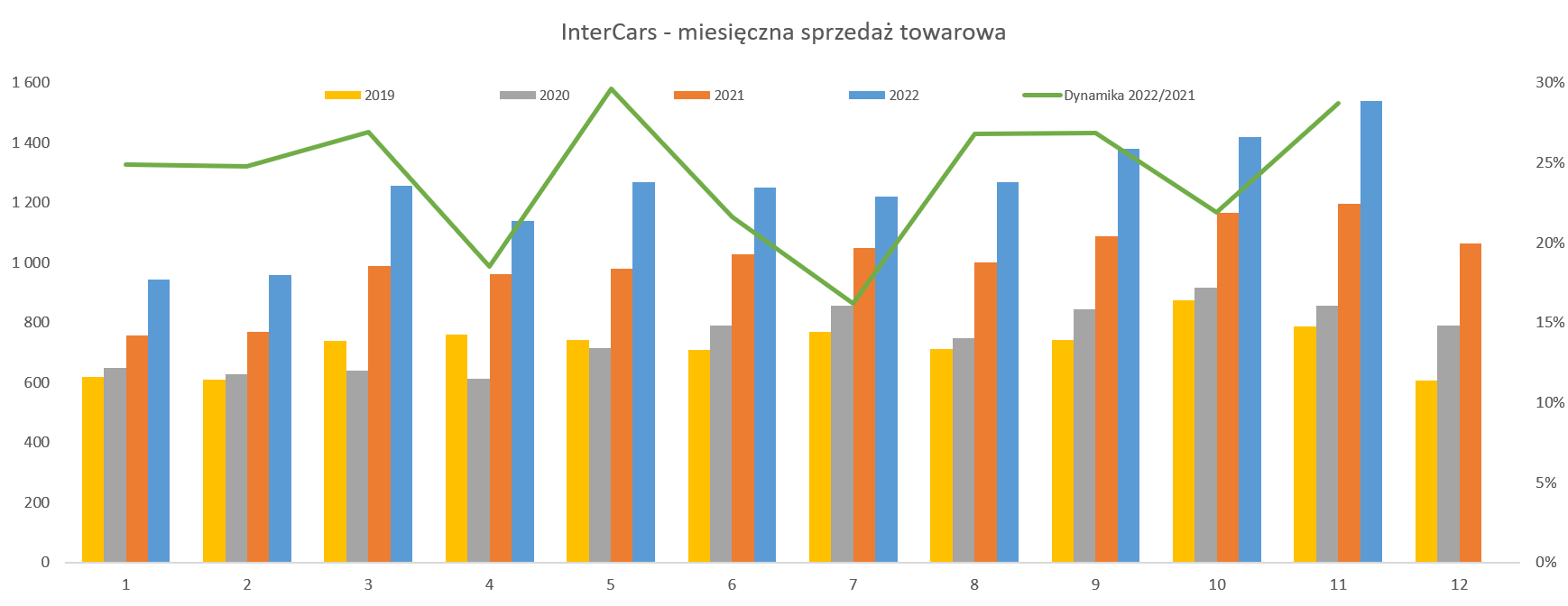

kliknij, aby powiększyćZgodnie z raportami miesięcznymi w październiku i w listopadzie grupa osiągnęła zwyżkę obrotów średnio na poziomie 25,3 proc. Jeślibyśmy do tego popatrzyli na utraconą sprzedaż w Ukrainie to wyglądałoby to jeszcze lepiej i zapewne dynamika byłaby na poziomie 30 procent. W chwili obecnej spółka sprzedaje na Ukrainę ale dwa ostatnie miesiące to średnia ujemna dynamika -13,7 proc. Za dynamiczne wzrosty sprzedażowe odpowiadają zarówno rynki zagraniczne (+ 26,7 proc. w q3 oraz +28,3 proc. w okresie X-XI), jak i sprzedaż krajowa (+ 18,8 proc. w q3 oraz +21,6 proc. w okresie X-XI).

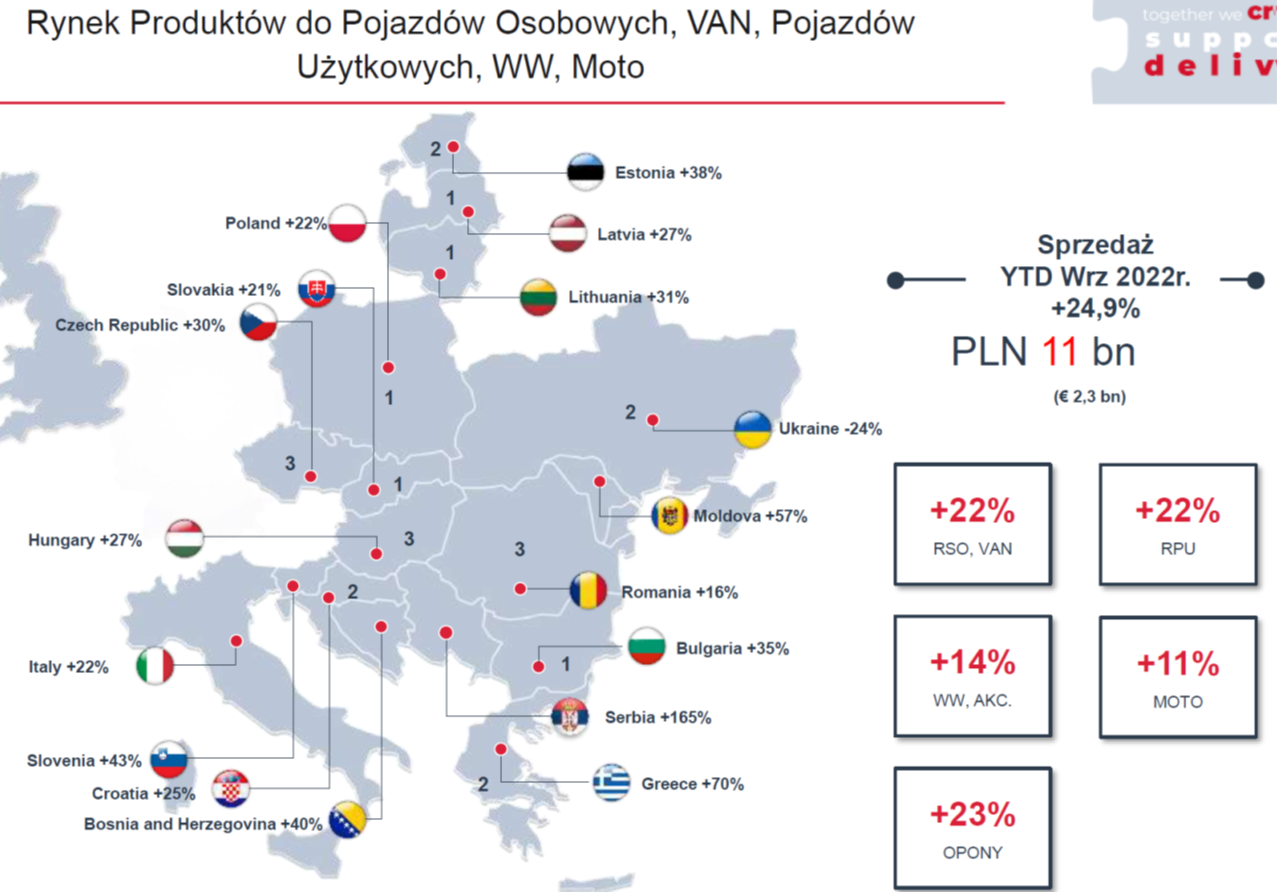

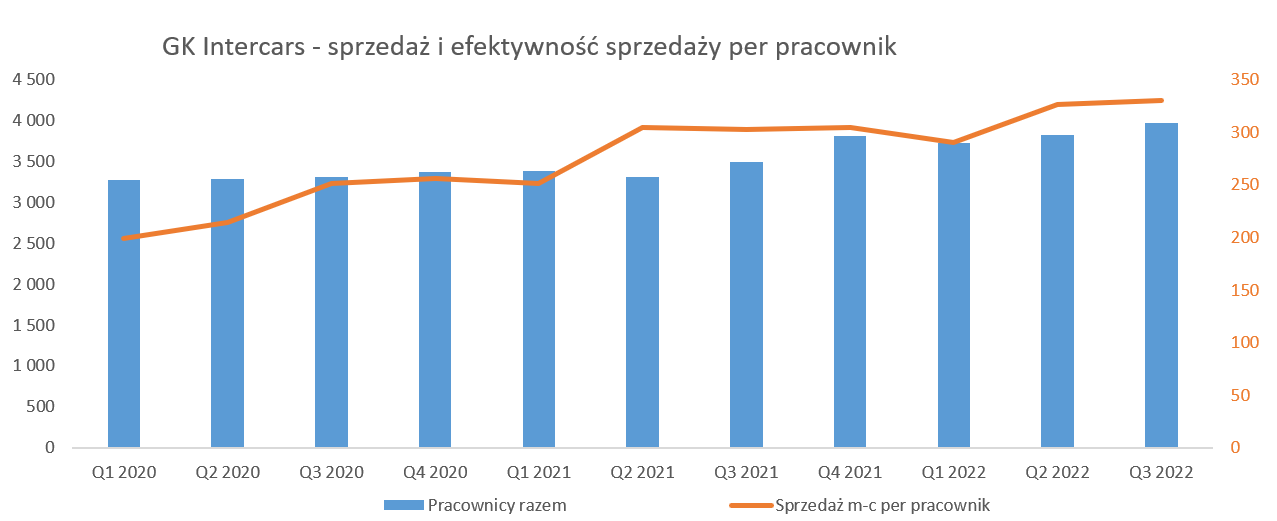

kliknij, aby powiększyćTrzeba jednak pamiętać, że rozwój w Polsce odbywa się przede wszystkim dzięki powiększaniu sprzedaży istniejących filii, niż tworzonych nowych. Na koniec trzeciego kwartału liczba krajowych filii wynosiła 243, czyli identycznie jak rok wcześniej. Czy nasycenie Polski filiami w zasadzie jest już pełne? Stabilizacja liczby filii przez ostatnie dwa lata pokazuje, że nie jest to założenie pozbawione podstaw. W zasadzie pośrednio potwierdza to także zarząd, który chce się skupić na rozwoju sprzedaży zagranicznej. Liczba zagranicznych filii na koniec września wynosiła 367, co oznacza wzrost r/r o 36 oraz 48 w porównaniu do stanu sprzed dwóch lat. Patrząc na slajd z prezentacji inwestorskiej widać, że spółka jest zazwyczaj w pierwszej trójce dystrybutorów częsci zamiennych w krajach gdzie jest obecna. Proszę zwrócić uwagę, że spółka jest przede wszystkim obecna w krajach CEE (Europa Środkowa Wschodnia) oraz południa naszego kontynentu. Jeśli chodzi o „stare” kraje Europy Zachodniej to w zasadzie Intercars obsługuje tylko Włochy (oraz Niemcy, które jakiś dziwnym trafem zniknęły z mapki). Osobiście pozytywnie odczytuję skupienie się na rynkach, na których spółka ma szanse nawiązać walkę z konkurentami i nawet ich pokonać dysponując bardzo istotnymi przewagami jak szerokość oferty oraz sprawna logistyka. Rynku Europy Zachodniej są po pierwsze zazwyczaj z mniejszymi dynamikami rozwoju, po drugie mocno poukładane i zdobycie istotnych udziałów rynkowych mogłoby wymagać znaczących inwestycji. Ogólnie podsumowując sprzedaż po 9 miesiącach to zarząd zwraca uwagę na szybszy wzrost Intercars od rynku oraz od konkurencji zagranicznej. Spójrzmy jeszcze jak wygląda sprzedaż miesięczna per pracownik.