Sztuczne tworzywa, planowana akwizycja - omówienie sprawozdania finansowego KGL po 2 kw. 2020 r. Korporacja KGL to z jednej strony producent opakowań spożywczych z tworzyw sztucznych (technologia termoformingu) jak i handluje granulatami tworzyw termoplastycznych. Innymi słowy ma dwie, trochę niezależne od siebie nogi biznesowe. Nie są one do końca niezależne ponieważ korzystają choćby w części z zakupu tego samego surowca co wzmacnia ich pozycję przetargową.

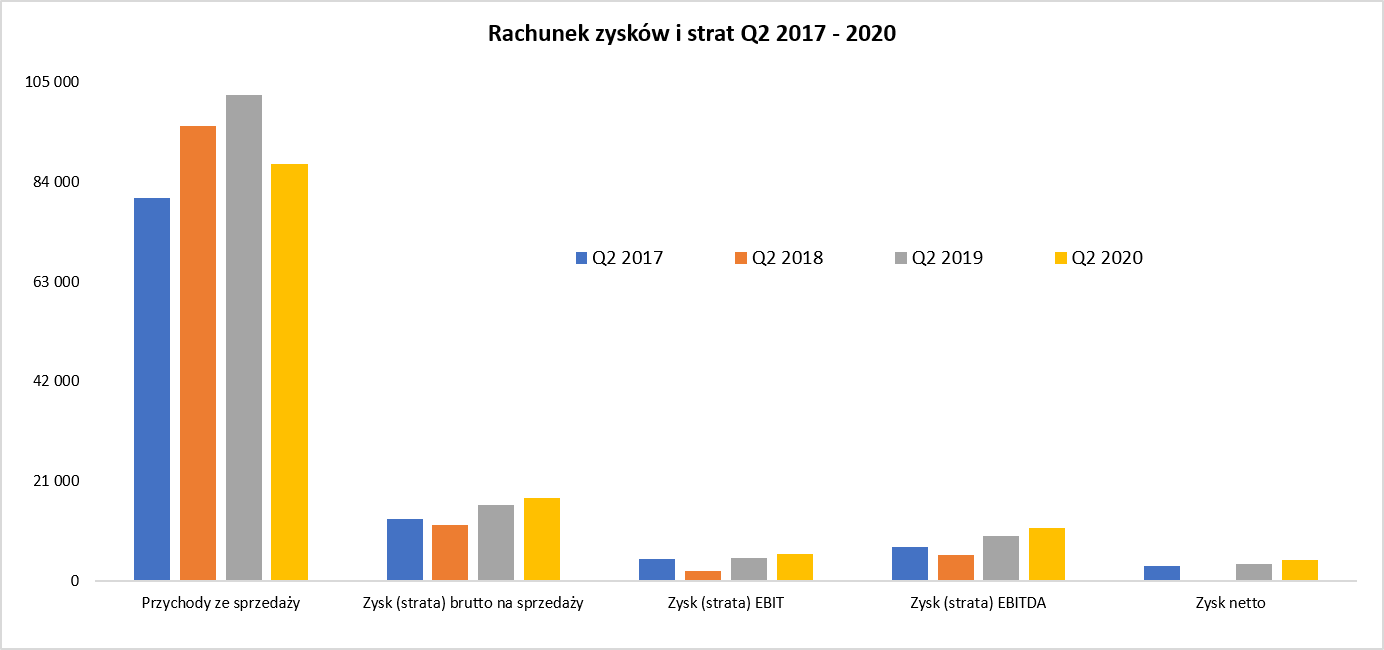

Drugi kwartał pod względem przychodowym wypadł zauważalnie słabiej niż rok i dwa lata wcześniej.

kliknij, aby powiększyćW analizowanym kwartale spółka odnotowała sprzedaż niższą o 14 proc. niż rok wcześniej. Tak naprawdę był to przede wszystkim efekt istotnego spadku w segmencie dystrybucji (-30,9 proc.), podczas gdy segment produkcyjny był mniej więcej płaski (+1,1, proc. r/r). Patrząc na zaraportowane już wstępne dane za trzeci kwartał to tendencja jest podobna. Sprzedaż w dystrybucji w Q3 była niższa r/r o 7,2 proc. a segment produkcyjny ponownie płasko (-0,1 proc. r/r). Sprzedaż w dystrybucji jest mocno skorelowana z cenami towarów, które w sporym stopniu zależą od notowań ropy naftowej. A przecież notowania ropy w 2019 kształtowały się w przedziale 50-70 USD za baryłkę, podczas gdy w 2020 raczej bliżej 30-40 USD, oczywiście pominąwszy specyficzny okres pandemii

O ile sprzedaż nie porwała to rentowność na poziome brutto ze sprzedaży w ujęciu procentowym osiągnęła prawie 20 proc. czyli o 4,2 p.p. więcej niż rok wcześniej. Biorąc pod uwagę spadki sprzedaży to masa marży wyniosła 17,5 mln zł i zwiększyła się o 1,4 mln zł. Rosnąca rentowność na tym poziomie jest efektem zwiększenia marżowości obydwu segmentów. W wypadku produkcji to oczywiście niższe koszty surowców. Natomiast bardziej tajemnicza jest kwestia związana z dystrybucją, ale o tym za chwilę przy analizie segmentów.

Na poziomie zysku operacyjnego widzimy kwotę 5,6 mln zł (+13 proc. r/r i + 0,65 mln zł). Sama różnica może wrażenia nie robi, ale trzeba pamiętać o bazie porównawczej. Gdybyśmy analizowali zysk na sprzedaży (zysk operacyjny przed saldem na pozostałej działalności operacyjnej) to dynamika rośnie już do 97,6 proc. (5,6 mln zł obecnie vs 2,9 mln zł rok wcześniej). W zeszłym roku spółka w drugim kwartale rozpoznała przychody z tytułu dotacji w kwocie 2,0 mln zł podczas gdy obecnie było to zaledwie 0,1 mln zł.

Na poziomie zysku EBITDA dynamika roczna rośnie do 17,1 proc. (11,1 mln zł vs 9,5 mln zł) co jest efektem amortyzacji r/r wyższej o 1,0 mln zł. W efekcie rentowność EBITDA wynosi 12,7 proc. czyli aż o 3,4 p.p. więcej niż rok wcześniej. Wzrost amortyzacji jest wynikiem inwestycji w aktywa produkcyjne (Centrum B+R czy dwie nowe linie do termoformowania do produkcji opakowań dedykowanych pod produkty mleczarskie) co spowodowało wzrost wartości netto rzeczowego majątku trwałego w okresie 1,5 roku o ok. 21 mln zł.

Na poziomie działalności finansowej widać lekkie odreagowanie po pierwszy kwartale i saldo było dodatnie (+0,5 mln zł) vs -0,4 mln zł rok wcześniej. To przede wszystkim efekt różnic kursowych i istotnego osłabienia złotówki na koniec pierwszego kwartału. Wtedy saldo na działalności finansowej wynosiła aż – 4,5 mln zł. W pierwszym kwartale rozpoznano aż 3,6 mln zł ujemnych różnic podczas gdy w drugim kwartale była to wartość dodatnia na poziomie +1,3 mln zł. Różnice kursowe są przede wszystkim efektem finansowania części majątku trwałego przez leasingi w EUR. To spowodowało, że zysk przed opodatkowaniem wyniósł 6,1 mln zł i był o 1/3 wyższy niż rok wcześniej czyli o 1,5 mln zł. Na poziomie zysku netto dynamika zmniejsza się do niecałych 27 proc. w związku z wyższą (25,4 proc. vs 21,3 proc. rok wcześniej) efektywną stopą podatkową.

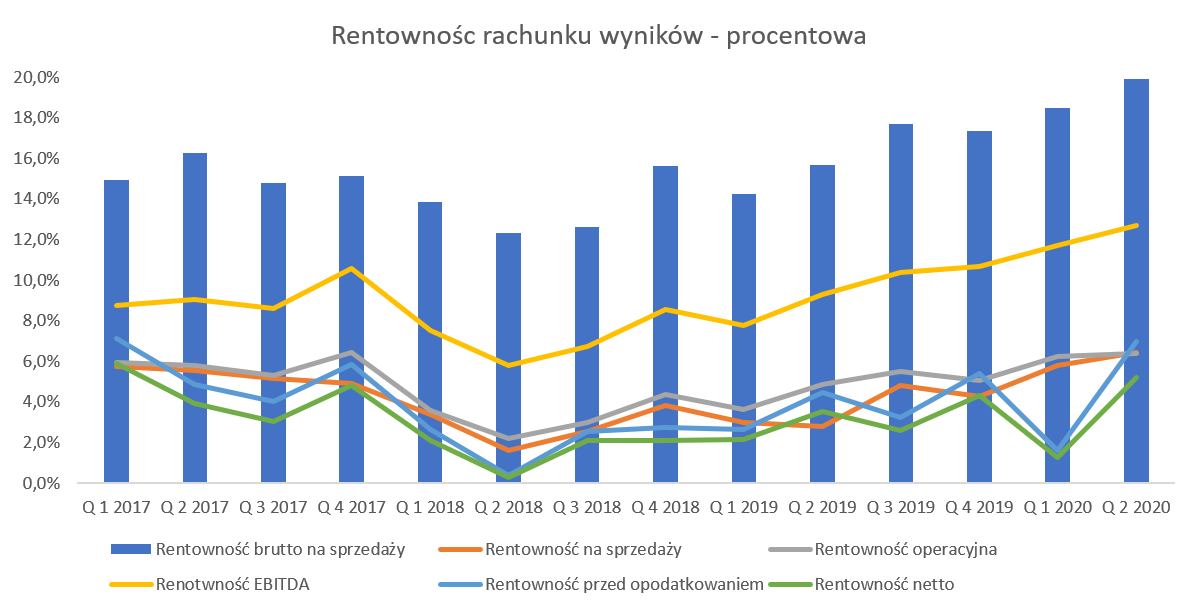

Proszę spojrzeć na poniższy wykres obrazujący rentowność procentową w ostatnich kwartałach.

kliknij, aby powiększyćW zasadzie od początku 2019 roku widać trend rosnącej marży brutto na sprzedaży, a co za tym idzie również rentowności EBITDA oraz EBIT. Dwa lata temu rentowność brutto na sprzedaży wyniosła zaledwie 12,3 proc. podczas gdy obecnie osiągnęła prawie pułap 20 procent. I w związku z tym obecnie mamy rentowność netto na poziomie 5,2 proc. vs 0,3 proc. w tamtym okresie. Z pewnością część zasługi leży w przemodelowaniu biznesu i mocniejszym wejściu w produkcję co spowodowało spadek udziału segmentu dystrybucji z 55 do 20 procent w przeciągu dwóch lat. W uproszczeniu można przyjąć, że segmenty produkcyjny przynosi średnio wyższą o 10 p.p. marże brutto na sprzedaży od segmentu dystrybucyjnego. Drugi powód wzrostu marży brutto na sprzedaży to oczywiście taniejący surowiec, który szczyt swoich notowań uzyskał w okolicach końcówki 2018 roku a od tego czasu zauważalnie tanieje.

Oczywiście trzeba pamiętać, że sama marża pierwszego stopnia to nie wszystko bo dużo zależy od kosztów sprzedaży i zarządu. Tych jednak nie mamy rozbitych według segmentów, wiec nie będziemy tutaj zgadywać. Można jednak rozsądnie założyć, ze koszty sprzedaży są wyższe w segmencie produkcyjnym patrząc tylko na dane historyczne i szukając korelacji (być może pozornej zastrzegam) z zmianą sprzedaży na korzyść segmentu produkcji. W 2018 roku koszty sprzedazy stanowiły 6,2 proc. całości sprzedaży (produkcja stanowiła ok. 48 proc. całości), w 2019 urosły do 7,1 proc. (udział segmentu produkcyjnego w całości sprzedaży rośnie o kolejne 8 p.p.), a za ostatnie 12 miesięcy wynoszą 7,3 proc. przy produkcji stanowiącej 60 proc. sprzedaży.

Żeby nie było tak idealnie proszę pamiętać o rosnących cenach energii. Nie znamy szczegółowych aktualnych danych, ale spółka potwierdza to zjawisko w swoich raportach. Wzrost cen energii traktuje zarówno jako czynnik związany z otoczeniem spółki jak i informuj lojalnie o tym aspekcie w omówieniu wyników pierwszego półrocza. Nie ma co ukrywać, że w procesie produkcyjnym po prostu energię się zużywa i odnoszą jej koszty do rentowności operacyjnej spółka to mogą być zauważalne pozycje. Odnosząc się do prospektu emisyjnego z 2015 roku przypomnę tylko, że spółka zużywała wtedy 13,3 tys. MWh. Ile zużywa dzisiaj tego nie wiemy, ale bazując na porównaniu sprzedaży segmentu produkcyjnego (z lekkim dyskontem na poprawę efektywności energetycznej w procesie produkcji) można założyć, że 100 zł wyższej ceny za 1 MWh energii elektrycznej może przekładać się na 2,5-3,0 mln zł dodatkowych kosztów rocznie.

Patrząc na koszty w układzie rodzajowym widać również istotny wzrost świadczeń pracowniczych. Pozycja ta w pierwszym półroczu 2020 roku wyniosła 32,2 mln zł co dało przyrost o ¼ w porównaniu do analogicznego okresu roku poprzedniego przy spadku sprzedaży o ponad 9 proc. podstawową przyczyną jest dynamiczny (+16 proc. r/r) wzrost zatrudniania do poziomu 784 osób na koniec czerwca 2020 roku. Po drugie widzimy zapewne efekt podwyżek wprowadzanych w trakcie 2019 roku. W chwili obecnej KGL informuje, że odczuwa ustabilizowanie się sytuacji w zakresie kosztów pracy oraz brak presji płacowej z która musiał się jeszcze borykać rok wcześniej. Nie należy jednak zapominać o tym czynniku ponieważ koszty świadczeń pracowniczych w drugim kwartale bieżącego roku stanowiły prawie ¼ wszystkich kosztów rodzajowych.

Przeanalizujemy teraz segmenty.

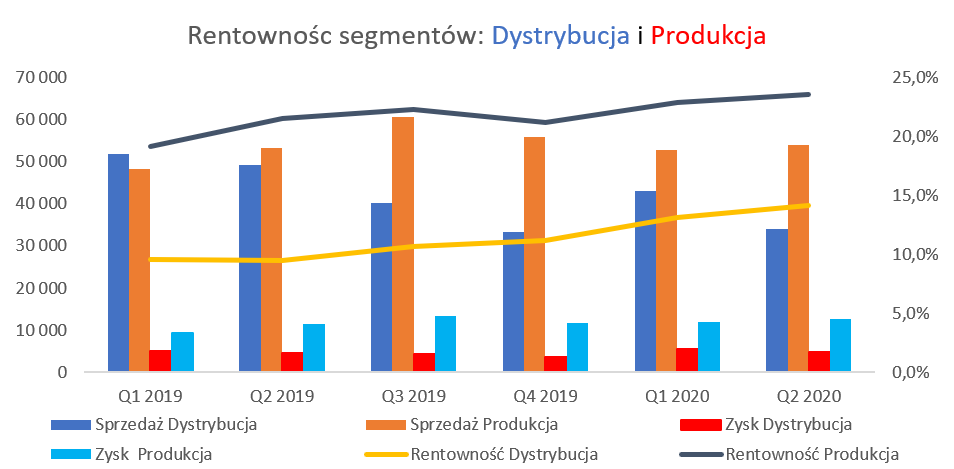

kliknij, aby powiększyćNie do końca idealnie widać to na powyższym wykresie, ale nastąpiła zasadnicza zmiana struktury przychodów. W poprzednich latach (do 2018 włącznie) dominującym źródłem przychodów Grupy KGL był segment dystrybucji. Zresztą nawet w pierwszym kwartale 2019 roku stanowiła ona prawie 52 proc. całości sprzedaży podczas gdy w drugim i trzecim kwartale bieżącego roku było to ok. 38-39 proc. Spadek jest więc zauważalny. Jest to efektem zarówno spadku sprzedaży w segmencie dystrybucyjnym jak i wzrostów w drugim segmencie.

Dla przypomnienia segment dystrybucyjny to kupno/sprzedaż granulatów tworzyw sztucznych (tworzywa techniczne, tworzywa konstrukcyjne, poliolefiny oraz tworzywa styrenowe). Dystrybucja niewątpliwie została dotknięta przez COVID, który w części na pewno odpowiada za spadek cen surowców. To zaś oznacza, że nawet przy podobnych wolumenach sprzedaż jest po prostu niższa. Narastająco za 3 kwartały jest to -19 proc., choć trzeba przyznać, że spadki w trzecim kwartale (-7 proc r/r) były zauważalnie niższe niż w drugim (-30 proc. r/r). Spółka podaje, że nie odnotowała utraty rynku ani spadku liczby klientów. Pamiętać jednak należy, że odbiorcy towarów z segmentu dystrybucyjnego często przetwarzają te towary i dostarczają do branż, które niekoniecznie muszą być covidoodporne. Na plus powinna działać dość rozproszona (ponad tysiąc odbiorców) grupa klientów czyli mniejszych przedsiębiorstw używających towary sprzedawane przez KGL jako surowiec do produkcji wyrobów z tworzyw sztucznych. Taka baza klientów powinna zmniejszać ryzyko problemów z należnościami jak i potencjalnym ryzykiem utraty dużego kontraktu.

Co ciekawe przy zauważalnie mniejszych przychodach spółka osiąga lepszą marżę brutto na sprzedaży (de facto marżę handlową), która w analizowanym drugim kwartale wyniosła 14,1 proc. czyli o 4,7 p.p. więcej niż rok wczesnej. Tak duży wzrost rentowności w ujęciu procentowym przełożył się również na nieco lepszy wynik w ujęciu wartościowym (4,8 mln zł vs 4,6 mln zł rok wcześniej) przy jednak istotnym spadku sprzedaży. Wydaje się, ze może to oznaczać, że spółka była w stanie wykorzystać tę sytuację wolniej redukując ceny sprzedaży niż spadały koszty zakupu, co wpływało pozytywnie na poszerzenie marży procentowej. Ale z drugiej strony miała przecież zapas kupowany po wyższych cenach i jak widać poradziła sobie z tym bardzo dobrze. Spółka podkreśla również, że wzrósł udział w sprzedaży tworzyw specjalistycznych (technicznych), które charakteryzują się wyższą marżą. I faktycznie udział ten obecnie wynosi 50 proc. (+5 p.p. w porównaniu do pierwszego półrocza 2019) roku, choć nie mam do końca przekonania, że jest to jedyne wytłumaczenie. Jeśli by tak było to by oznaczało, że marża na tworzywach technicznych jest sporo wyższa od tej uzyskiwanej na styrenach czy poliolefinach.

Przejdźmy teraz do segmentu produkcyjnego, który jest głównym obszarem zainteresowania zarządu jak i zapewne mniejszościowych akcjonariuszy. To on bowiem po pierwsze osiąga wyższe marże, a po drugie może być całkiem fajną przewagą konkurencyjną spółki na tym konkurencyjnym rynku. W tym wypadku narastająco po trzech kwartałach widać lekkie przyrosty w sprzedaży tego segmentu (+3,1 proc.), co jest przede wszystkim efektem bardzo dobrego pierwszego kwartału, kiedy to sprzedaż urosła r/r o 9,2 proc., w kolejnych dwóch 3-miesięcznych okresach obrót już był płaski w porównaniu do roku poprzedniego. Na poziomie rentowności brutto na sprzedaży mamy 12,7 mln zł czyli o niecałe 11 proc. więcej niż rok wcześniej. W przeliczeniu na procenty mamy w drugim kwartale 23,5 proc. czyli o 2,1 p.p. więcej niż rok wcześniej. Wydaje się, że również na lepsze marżowości należy spodziewać się w Q3. Dlaczego? Proszę spojrzeć na wykres.

kliknij, aby powiększyćWykres jednego z istotnych surowców w zasadzie mówi wszystko. Ceny surowców szorują po dnie co oczywiście działa korzystnie na koszt wyprodukowania wyrobu gotowego. Spółka podkreśla również, że koszty energii zauważalnie wzrosły, więc zapewne gdyby nie to efekt byłby jeszcze bardziej imponujący. Dodatkowo spółka podkreśla dość dobrą koniunkturę w przemyśle opakowań dla żywności w kontekście niewielkiego dotknięcia tej branży przez pandemię jak i ogólny wzrost eksportu wytwarzanych w Polsce produktów spożywczych.

Jeśli chodzi o biznes produkcyjny to wygląda on w ten sposób, że spółka produkuje folię ( z granulatu tworzyw sztucznych oraz zakupionego recyklatu) i wytwarza opakowania metodą wtrysku (np. kubki i opakowania do jogurtów czy serków) lub metodą termoformowania (opakowania do mięs, ciastek, przekąsek, jednorazowe tacki spożywcze, etc.). Warto mieć świadomość, że spółka cały czas inwestuje i tak z początkiem 2020 roku uruchomiła 2 kolejne linie do termoformowania oraz 1 linię do ekstruzji folii. Dwie nowe linie to dodanie ok. 8 proc. nowych mocy produkcyjnych co powinno pozytywnie przekładać się na sprzedaż i zachowanie marzy produkcyjnej w KGL. W chwili obecnej spółka ma zdolności produkcyjne na poziomie 31 tys. ton folii rocznie, podczas gdy w 2019 roku wyprodukowała ok. 24 tys. ton. Jeśli chodzi natomiast o opakowania to potencjał wynosi 1,5 mld szt. vs 1,25 mld osiągnięte w 2019 roku.

kliknij, aby powiększyćPowyższy wykres jest próba oszacowania średniej ceny sprzedaży. Od razu zastrzegam, że jest to próba dość ułomna ze względu na pomieszanie produkcji w tonach z sprzedażą jak i specyfiką produkcji (sprzedaż wyrobów gotowych jako opakowań gdzie folia zazwyczaj będzie istotnym ale jednak tylko składnikiem takiego wyrobu). Tym niemniej można zauważyć, że taka ułomna średnia cena sprzedaży tony folii spada od czwartego kwartału 2019 roku. Jest to również okres w którym spółka istotnie zwiększyła produkcję folii propylenowych (50 proc. całości produkcji w bieżącym kwartale w porównaniu do 28 proc. w trzecim kwartale 2019 roku) co może sugerować osiąganie tam niższych cen sprzedaży. W Spółce wykorzystuje się folię polipropylenową do produkcji pojemników do mięsa, naczyń jednorazowych, opakowań do ciastek.

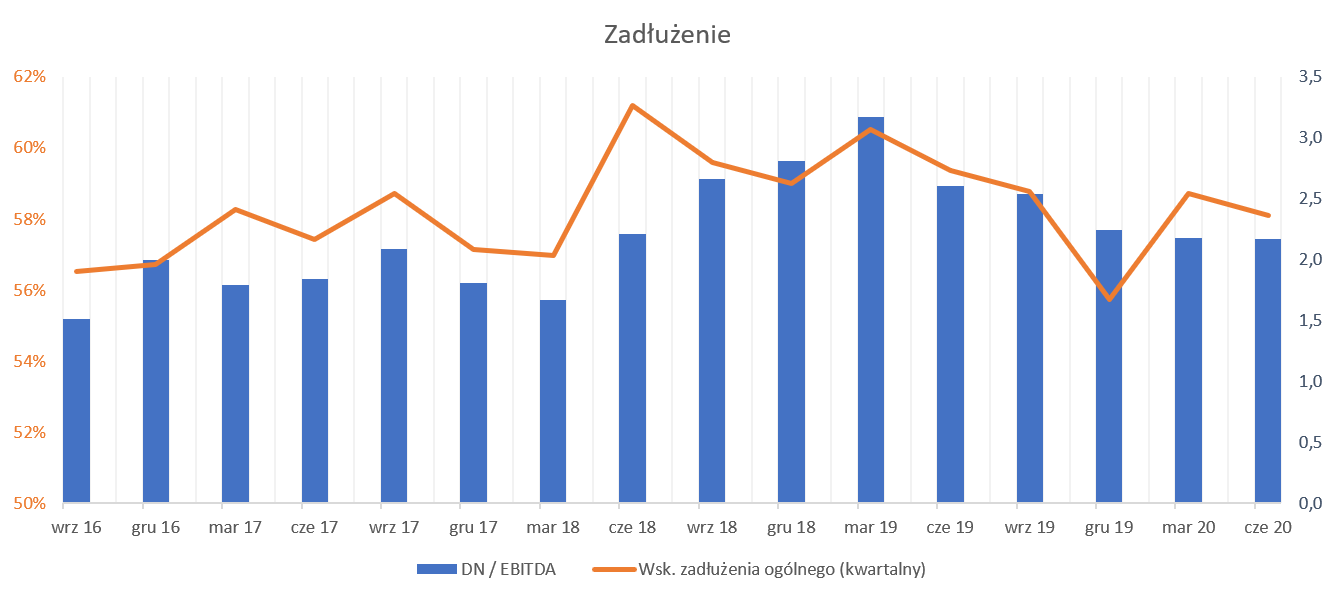

Stabilny rozwój i inwestycjeWiemy już, że spółka inwestuje więc zobaczmy jakie ma to przełożenie na zadłużenie, ale przede wszystkim czy KGL generuje dodatnie przepływy i czy ma komfortową sytuację płynnościową. Na początek wskaźniki zadłużenia.

kliknij, aby powiększyćO ile wskaźnik zadłużenia ogólnego nie pokazuje nic ciekawego i przebywa w okolicach 60 proc. +/- kilka punktów procentowych, o tyle z ulubionym wskaźnikiem analityków kredytów (DN/EBiTDA) już jest trochę inaczej). W chwili obecnej jego wartość wynosi 2,0-2,2 co można przyjąć za wartości w pełni akceptowalne. Jak zobaczymy wskaźnik ten 2 lata wcześniej zbliżał się i przekraczał wartość 3,0 co już takim komfortem nie było. Nie można jednak zapominać o zaplanowanym przejęciu (o tym na końcu analizy) co wygeneruje dodatkowy dług w kwocie 25 mln zł. To spowoduje, że wskaźnik może wzrosnąć o ok. 0,5 p.p. Oczywiście w momencie przejęcia powinniśmy uwzględnić również EBITDA spółki przejmowanej jak i jej zadłużenie co być może spowodowałoby spadek wskaźnika. Niestety nie znamy tych danych, aby być w stanie to jakoś oszacować. W szczególności, że KGL przejmuje nie spółkę, a ZCP (Zorganizowaną Część Przedsiębiorstwa) więc tutaj mogą być różne scenariusze co do przejmowanych aktywów i zobowiązań.

Patrząc tylko na wartość rzeczowego majątku trwałego to przez ostatnie 4 lat, biorąc jako punkt startowy czerwcie 2016 roku wzrosła ona o ponad 105 mln zł (76 mln zł vs 182 mln zł obecnie), a to przecież tylko wartość netto już po odpisach amortyzacji. To pokazuje skalę inwestycji w spółce w ostatnich latach w nowe moce produkcyjne, dostosowanie produkcji z recyklatów czy również utworzenie i rozwój centrum badań i rozwoju. Gdy weźmiemy pod uwagę 12 miesięczny zysk EBITDA z tamtego okresu i porównamy z obecnym to widzimy wzrost o ponad 2/3. Niestety na poziomie zysku operacyjnego (+20 proc.), zysku przed opodatkowaniem i zysku netto (odpowiednio +1,9 proc. i -0,2 proc.) nie wygląda to imponująco. Widać wciąż, że dość duże nakłady inwestycyjne nie przełożyły się (jeszcze?) na istotną poprawę rentowności. Być może nastąpi to wkrótce – zarząd podkreślał w jednym ze swoich wcześniejszych raportów, że proces rozbudowy linii produkcyjnych zabiera trochę czasu i nie od razu ma przełożenie na poprawę wyników osiąganych przez KGL.

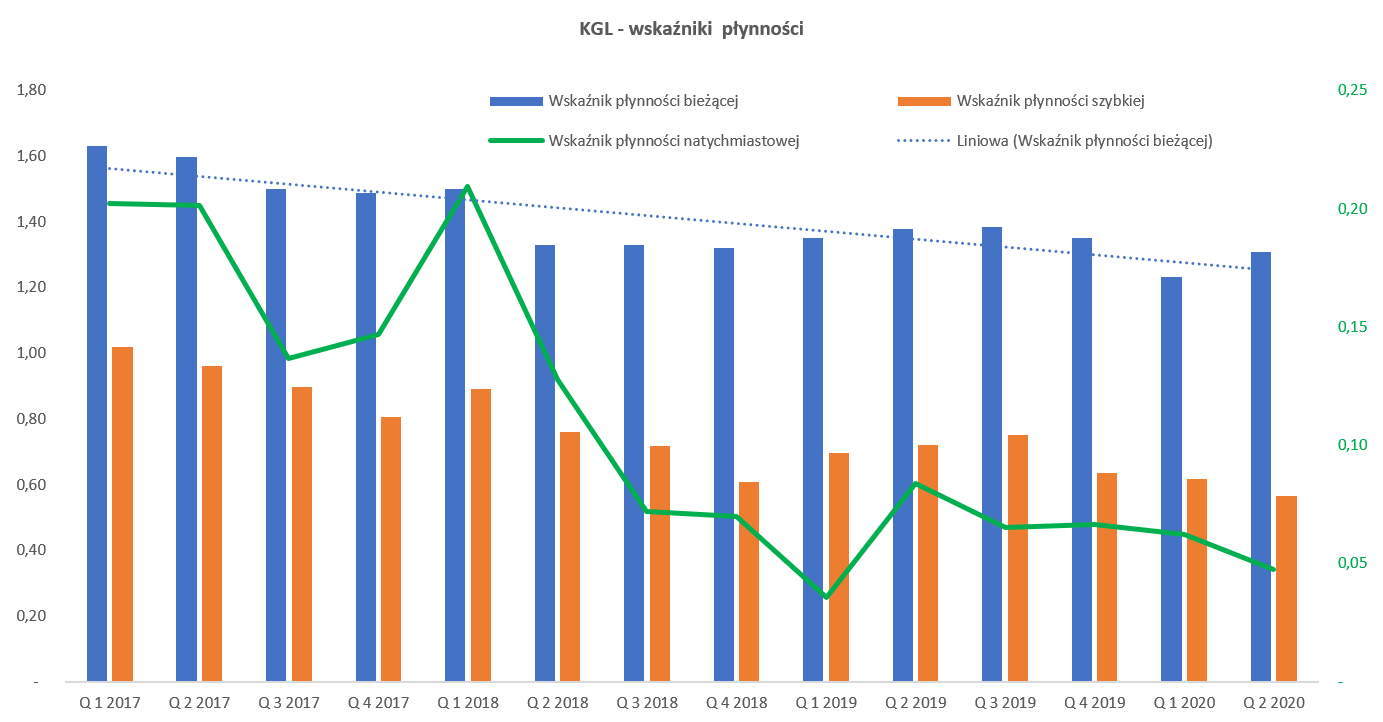

Skoro zadłużenie i inwestycje już mamy przeanalizowane to krótki rzut oka na płynność.

kliknij, aby powiększyćTrend wskaźnika płynności bieżącej jest jednoznacznie spadkowy, choć ostatni kwartał wypadł lepiej w stosunku do kwartału poprzedniego (+0,08) lecz gorzej r/r (-0,07). Trzeba jednak jasno powiedzieć, że wciąż poziom 1,3 jest akceptowalny i w miarę bezpieczny. Gdy spojrzymy na wskaźnik płynności szybkiej to jednak jest on poniżej wartości uważanych za referencyjne i wyniósł w ostatnim kwartale niecałe 0,6 czyli o 0,15 mniej niż rok wcześniej. Jest to efekt dość dużej wagi zapasów w kapitale obrotowym, która dodatkowo w ostatnim czasie wzrosła. Zapasy na koniec półrocza wynosiły 65 mln zł czyli o 17 proc. więcej niż ro wcześniej a sprzedaż przecież była niższa o 14 proc. W efekcie rotacja zapasów w dniach wzrosła z ok. 60 do ponad 80 dni co już jest stanem dość wysokim zarówno w stosunku r/r jak i w porównaniu do ostatnich kilkunastu kwartałów. Spółka tłumaczy te wzrosty sytuacją COVID-ową oraz koniecznością budowy stoków magazynowych ze względu na potencjalne ryzyko zerwania łańcuchów dostaw bądź problemów z produkcją (w wypadku np. udania się istotnej części pracowników na kwarantannę). Rozbijając zapasy na czynniki pierwsze (produkt gotowe wraz z surowcami oraz towary) widać, ze rosną one w obydwu segmentach, choć jednak trochę szybciej w produkcji. W mojej ocenie jest to na pewno element do obserwacji w kolejnych okresach.

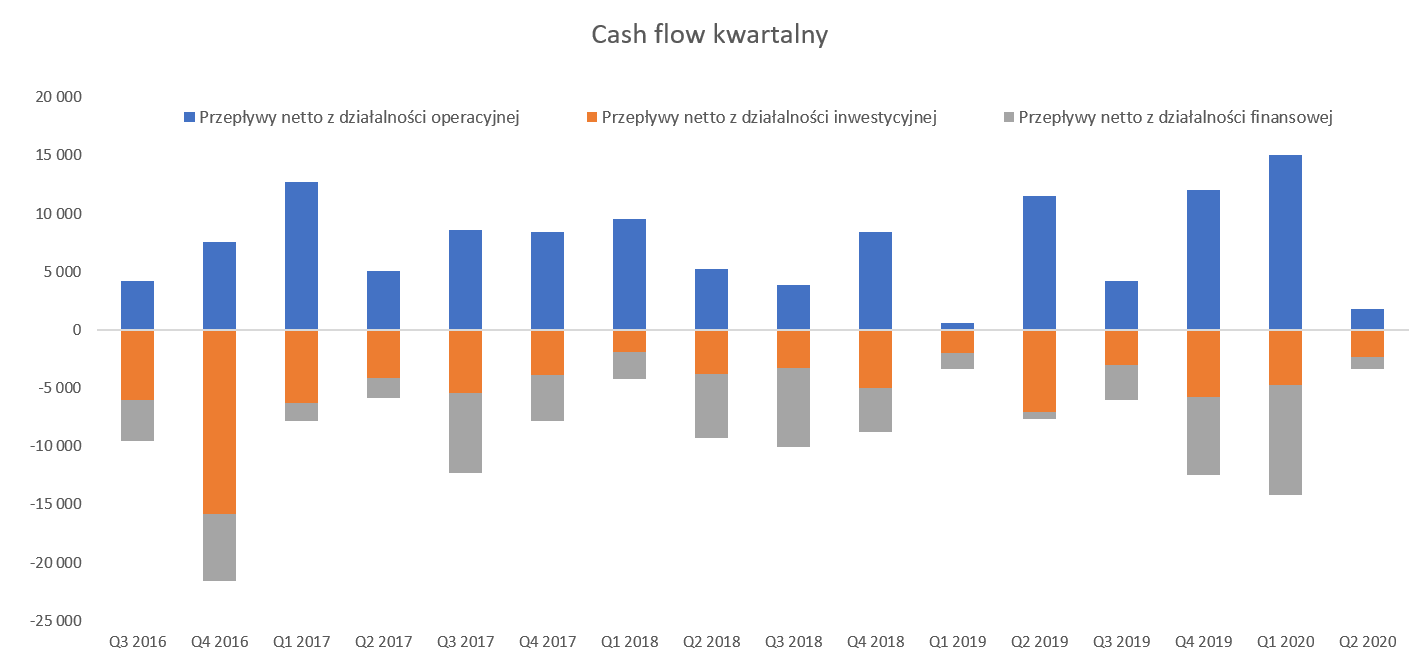

Kilka słów należy również powiedzieć o sprawozdaniu z przepływów pieniężnych, gdzie sytuacja wygląda sporo lepiej.

kliknij, aby powiększyćPozytywnym objawem jest generowanie w zasadzie we wszystkich widocznych na wykresie kwartałach pozytywnych przepływów z działalności operacyjnej. Patrząc narastająco za 6 miesięcy widzimy 16,8 mln zł wygenerowanych środków z działalności operacyjnej w porównaniu do 12,1 mln zł w analogicznym okresie roku poprzedniego. W samym drugim kwartale sytuacja przedstawia się jednak istotnie gorzej - 1,8 mln zł obecnie vs 11,6 mln zł rok wcześniej. Powodem jest jednak wspomniany już powyżej przyrost zapasów, który w tym kwartale wyniósł ponad 8 mln zł, podczas gdy rok wcześniej spadł o 2,3 mln zł. W wypadku przepływów operacyjnych trzeba pamiętać, że w chwili obecnej sjest to spółka osadzona dość mocno w realiach firmy produkcyjnej i amortyzacja jest całkiem istotną wartością kosztów, a przede wszystkim zysku operacyjnego. W pierwszym półroczu wyniosła 10,7 mln zł (zysk operacyjny wyniósł 11,6 mln zł) i była o 2,0 mln zł większa niż rok wcześniej. W efekcie rentowność EBITDA jest w obecnym półroczu około dwa razy wyższa niż rentowność EBIT (12,2 proc. vs 6,3 proc.) co ma swoje przełożenie na uzyskiwane przepływy operacyjne.

Na poziomie wydatków inwestycyjnych widzimy pewne wyhamowanie nakładów – 7,2 mln zł w obecnym półroczny czyli o 2 mln zł mniej niż rok wcześniej. Ale pamiętajmy, że za chwilę pojawią się nakłady związane z nabyciem ZCP. Jeśli chodzi o działalność finansową to mamy tutaj dwie istotne rzeczy. Po pierwsze spora część majątku finansowana była leasingiem finansowym i obecnie przychodzi spłacać obciążenia. W pierwszym półroczu było to 10,3 mln zł co oznacza wzrost o 2,6 mln zł. Odsetki wyniosły w tym okresie 1,5 mln zł co sytuuje kolejny wskaźnik zadłużenia ((zysk brutto + odsetki)/odsetki) na poziomie ok. 6,0 co jest wartością rozsądną, choć pod koniec 2018 roku był on na poziomach dwukrotnie niższych. Po drugie spółka wypłaciła (już po dniu bilansowym ) dywidendę w kwocie 2,4 mln zł co daje 0,34 zł na akcję i stopę dywidendy przy dzisiejszym kursie na poziomie 2 procent. Stopa oczywiście nie powala choć warto pamiętać, że i tak jest kilkukrotnie wyższa niż obecne oprocentowanie WIBOR3M i przy takim zadłużeniu oraz planowanym przejęciu trudno oczekiwać by było istotnie wyższej wypłaty. Dodatkowo spółka zatwierdziła skup akcji do 10,6 mln zł co już może być pewną niespodzianką w kontekście zadłużenia i planów inwestycyjnych. Z drugiej strony może to być (choć to tylko spekulacja) ukłon w stronę funduszy TFI i OFE, które posiadają ok 21 proc. wszystkich akcji. Ogólnie kwestia free-flot to niewątpliwie problem i minus spółki – dodając do funduszy akcje posiadane przez założycieli widzimy, że w obrocie pozostaje niewiele ponad 3 proc. akcji co daje w chwili obecnej wartość ok. 4 mln zł.

Inwestycji ciąg dalszyW połowie lipca 2020 roku zarząd spółki poinformował, że zawarł listu intencyjnego w zakresie chęci nabycia wybranych składników majątku przedsiębiorstwa i części źródeł ich finansowania (umowy leasingowe oraz umowy pożyczki). Trzy tygodnie później wyjaśniło się, że chodzi o transakcję ze spółką

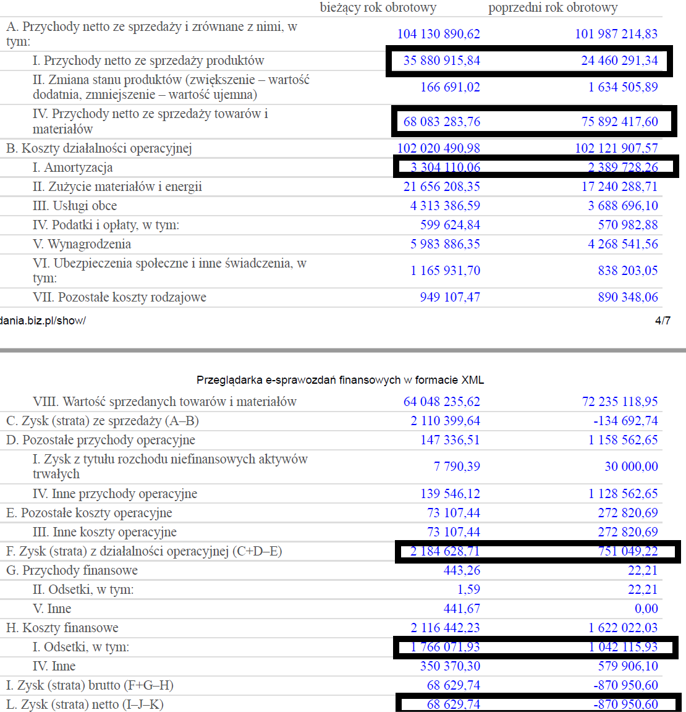

Szymanowicz i Spółka Spółka Jawna Elżbieta Szymanowicz w zakresie nabycia ZCP związanego z zakładem produkcyjnym w miejscowości Czosnów gdzie prowadzona jest produkcja foli oraz opakowań z tworzyw sztucznych za kwotę 30 mln zł, z czego spółka pozyskała już finansowanie bankowe na kwotę 25 mln zł. KGL podkreśla, że transakcja ta wzbogaci ich kompetencje w nowych obszarach a konkretnie opakowaniach dla segmentu mleczarskiego. Proszę spojrzeć na wyniki za lata 2018-2019 całej spółki.

kliknij, aby powiększyćProszę pamiętać, że są to wyniki całej spółki, a nie ZCP-u który przejmuje KGL. Niestety nie mam 100% pewności czy przejmowana część biznesu dotyczy tylko produkcji czy również handlu. Bazując na opisie z raportu bieżącego wydaje się, że chodzi o produkcję. W każdym razie patrząc na wyniki spółki to widać, że zysk netto jest symboliczny. Lepiej wygląda zysk operacyjny (2,2 mln zł) czy EBITDA (5,5 mln zł). Jednak gdy odniesiemy to to ceny 30 mln zł i powiększymy o zadłużenie finansowe netto to wsk. EV/EBITDA wychodzi przynajmniej o 50 proc. wyższy niż w wypadku KGL. Pisze tutaj przynajmniej ponieważ dane w KRS niestety nie są na tyle precyzyjne, aby oszacować długoterminowe zobowiązania leasingowe. Gdyby ich nie uwzględniać i przyjąć tylko krótkoterminowe oraz znane pozycje bilansowe kredytów i pożyczek to i tak wskaźnik wynosi w okolicach 8 przy poziomie poniżej 5 dla KGL. Tak więc albo spółka zdecydowała się przepłacić za to przejęcie oczekując szybkich i dużych synergii i zdobycia know-how na rynku tworzyw sztucznych albo też przejmowana spółka istotnie poprawiła rezultaty w 2020 roku.

Podsumowanie i ogólna ocenaSpółka w ostatnim kwartale poinformowała o podpisaniu dwóch umów z Danish Crown A/S na (do 31 stycznia 2023 roku oraz Model (do końca 2022 roku). W tym pierwszym wypadku mowa o dodatkowych 40 mln zł, co może przełożyć się na 8-9 mln zł dodatkowej marży brutto oraz 3-5 mln zł zysku operacyjnego w okresie 30 miesięcy. Z kolei druga umowa to szansa na pozyskanie 15 mln zł sprzedaży w okresie 3 lat. Oczywiście podpisanie umów to nie wszystko, trzeba jeszcze je zrealizować i zarobić na nich godziwe pieniądze. Nie zmienia to jednak ogólnego pozytywnego wrażenia takich informacji.

KGL to jednak z ciekawszych produkcyjnych spółek notowanych na warszawskim rynku, która operuje w dość atrakcyjnym środowisku. Jej transformacja produkcyjna musi budzić uznanie, choć wciąż nie widać pełnego przełożenia na wyniki. Jeśli pozostawimy na chwilę ryzyko związane z tzw. plastikiem to można przyjąć, że branża opakowań z tworzyw sztucznych ma przed sobą ciekawą przyszłość. Związane jest to z rosnącym popytem na coraz bardziej specjalistyczne wyroby, zmianą stylu życia (popyt na mniejsze porcje przygotowane do konsumpcji wraz z wydłużonymi terminami przechowywania towarów). Dodatkowo spółka dąży do uzyskania wiodącej pozycji zarówno w segmencie dystrybucji jak i produkcji co oczywiście powinno wspomagać dźwignię operacyjną.

Przy obecnej cenie na poziomie 16 zł za akcję kapitalizacja wynosi 110-120 mln zł a spółka jest wyceniana na wskaźnikach C/Z – 9-10 C/WK – 0,9 oraz EV/EBITDA 4,9. W zasadzie można by powiedzieć że wartości te wydają się być dość atrakcyjne. Poszukując powodów tak niewygórowanej wyceny (oprócz oczywiście założenie o nieefektywności rynku) można wskazać jednak na pewne zagrożenia takie jak:

1) Ryzyko związane z odchodzeniem od opakowań plastikowych i zastępowanie ich tekturowymi. Tutaj jednak nie jest, w mojej ocenie, to sprawa jednoznaczna a co ciekawsze może być nawet istotną szansą dla spółki. Od 2021 wejdzie w życie zakaz sprzedaży w UE niektórych produktów z tworzyw sztucznych (sztućce, styropianowe kubeczki, słomki, etc.). Unia Europejska silny nacisk kładzie na gospodarkę obiegu zamkniętego co również wiązać się będzie z koniecznością używania w produkcji tworzyw, które można powtórnie przerobić. A w tym zakresie KLG ma już i pracuje nad kolejnymi produktami z wykorzystaniem recyklatów. Pytaniem otwartym pozostaje jak na popyt wpłynie podatek (0,8 EUR za 1kg opakowań z tworzyw sztucznych) w szczególności w powiązaniu z konkurencyjnością opakowań z alternatywnych materiałów. Choć trzeba mieć świadomość, że dla części opakowań trudno w chwili obecnej znaleźć takie alternatywne opakowania.

2) ryzyko związane z kosztami wynagrodzeń oraz energii, które w Polsce w długim okresie zapewne będą dążyć do średniej unijnej co może skutecznie niwelować obecną przewagą konkurencyjną związaną z atrakcyjną ceną (lub po prostu wyższą rentownością własną), którą spółka może zaoferować za swoje produkty. Gdy do tego dodamy istotny wpływ ceny surowca na rentowność w zasadzie obydwu segmentów to widać jednak, że przy niekorzystnym otoczenie (np. rosnące ceny surowców, osłabienie złotówki oraz presja na wynagrodzenia i cenę energii) oraz rentowności netto na poziomie trochę powyżej 3 procent może to być istotne wyzwanie.

3) niski free-float nie pomaga w pobudzenie zainteresowania inwestorów i oczywiście zawsze powstaje pytanie o ryzyko związane z ewentualnym wycofaniem z giełdy. To ryzyko jest trochę mitygowane przez 20 procentowy udział w akcjonariacie funduszy, choć jego nie wyklucza co pokazuje np. przypadek BCSC Drukarnia.

4) przejęcie do którego zapewne za chwilę dojdzie wcale nie musi zakończyć się spektakularnym sukcesem. Wydaje się, że spółka nie kupuje tanio, przejmuje część długu i zaciąga własny. Pytanie czy efekty synergii ujawnią się szybko, a spółka zdobędzie istotne know-how w kolejnej częsci biznesu. Jeśli nie to może to być problem i obciążenie wyników w przyszłości.

5) Spółka jest dość kapitałochłonna i posiada duży (w stosunku do generowanych zysków) majątek trwały, a ostatnimi czasami nie jest to ulubiony model dla inwestorów.

P.S. Oświadczam, że nie posiadam akcji KGL w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.