Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej IPOPEMA SECURITIES S.A. (dalej IPOPEMA) za okres od 1 stycznia do 30 czerwca 2014 roku (sprawozdanie półroczne)Analiza sprawozdania finansowego

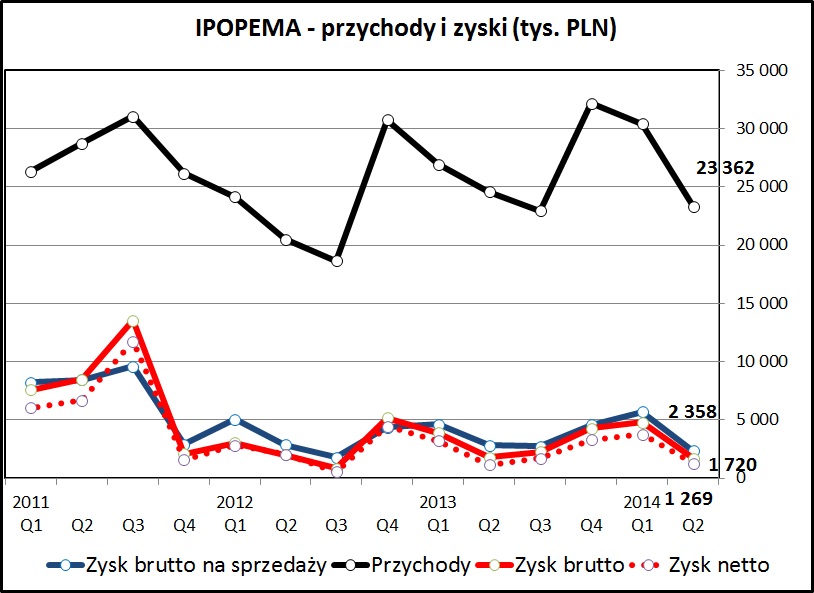

kliknij, aby powiększyćOgólny rzut na dynamikę przychodów i zysków IPOPEMA nie wykazuje jakiegoś wyraźnego trendu - kwartalne przychody w 3 ostatnich latach wahały się między 20 a 33 mln zł. Przychody za 1 kwartał 2014 wyniosły 30,4 mln zł (+12,9% w stosunku do analogicznego kwartału 2013), a przychody za 2 kwartał 2014 wyniosły 23,3 mln zł (-5,1%). Pierwsze półrocze 2014 sumarycznie było lepsze niż w 2013, ale krótkoterminowa tendencja jest negatywna z uwagi na pogorszenie wyników w ostatnim kwartale.

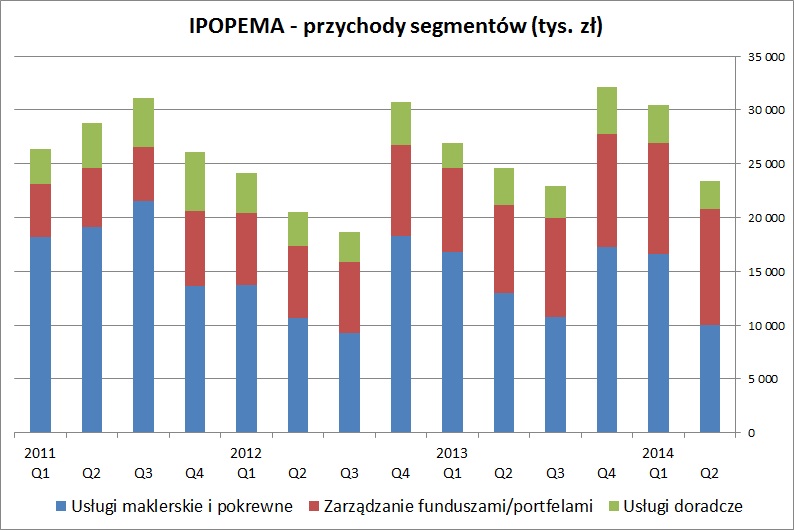

Działalność IPOPEMA składa się z 3 segmentów:

- usługi maklerskie

- zarządzania funduszami i portfelami

- usługi doradcze

kliknij, aby powiększyćTrudno o jednoznaczne wnioski z powyższego wykresu przedstawiającego kwartalne przychody poszczególnych segmentów. Najbardziej stabilną i przewidywalną działką w ostatnich 14 kwartałach jest zarządzanie funduszami i portfelami. Ten segment, jako jedyny, średnio notował 27% wzrostu rocznie.

Pozostałe 2 segmenty w ciągu ostatnich lat kurczyły się średnio o około 6% rocznie, notując jednak bardzo dużą zmienność.

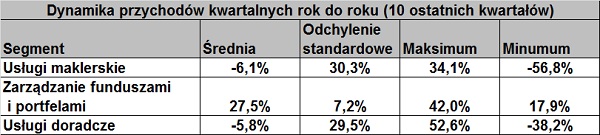

kliknij, aby powiększyćW tabelce powyżej została przedstawiona krótka analiza statystyczna zmiany przychodów poszczególnych segmentów rok do roku dla ostatnich 10 kwartałów. Jak widać maksymalny wzrost w stosunku do poprzedniego roku sięgał 52%,a minimalny spadek prawie 57%.

Podstawowy wniosek z tej „analizy statystycznej” jest taki, że na dłuższą metę prognozowanie wyników IPOPEMA jest trudne. Tym niemniej można w miarę upływu czasu próbować w szacować bieżące przychody – dane o obrotach na GPW oraz o aktywach funduszy inwestycyjnych spółki pojawiają się co miesiąc. W oparciu o te publicznie dostępne informacje inwestor może próbować obliczyć sobie oczekiwaną wielkość przychodów.

W przypadku domu maklerskiego, który koncentruje się na działalności brokerskiej analiza przepływów finansowych nie ma większego sensu. Przez księgi IPOPEMA przechodzą rozliczenia związane z transakcjami klientów na rynkach i to one stanowią przeważającą wielkość przepływów finansowych.

Średnie zobowiązania i należności „handlowe” (tzn. powiązane z biznesem spółki, a nie z kwestiami rozliczeniowymi) to około 10-15 mln zł. Ta wielkość jest stabilna w czasie. Dodatkowo należy zwrócić uwagę na brak należności przeterminowanych. Wynika to z faktu, że IPOPEMA działa w branży, w której raczej nie zdarzają się problemy w wypłacalnością wobec kontrahentów.

Struktura bilansu jest również zdominowana przez należności i zobowiązania związane z rozliczeniami bieżących transakcji (75-85 całej sumy bilansowej).

Po ich wyeliminowaniu widać, że majątek spółki składa się głównie ze środków finansowych i krótkoterminowych inwestycji (około 61 mln zł na koniec 1 półrocza 2014), zaś aktywa trwałe na ten moment to jedynie około 5 mln zł. Z uwagi na fakt, że w majątek spółki wchodzą głównie aktywa finansowe, można w sposób wiarygodny oszacować wartość spółki metodą majątkową.

Wielkość kapitału własnego (78 mln zł na koniec pierwszego półrocza 2014) powinna być również dobrym przybliżeniem wartości majątku spółki.

Należy jednak pamiętać, że tak obliczona wartość nie uwzględnia w ogólne potencjału dochodowego spółki.

PodsumowanieKondycja IPOPEMA oraz jej wyniki finansowe są uzależnione głównie od koniunktury giełdowej. Ważna jest również umiejętność pozyskania klientów z rynku kapitałowego. Tu spółka radzi sobie bardzo dobrze i jest cenionym i popularnym podmiotem obsługującym emisje na rynku publicznym

Na pewno negatywnym zjawiskiem jest spadek udziału IPOPEMA w obrotach na GPW. W ostatnim półroczu było to 6,86%, a w 2013 roku broker obsługiwał 8,89% obrotów na GPW. W dużym stopniu tłumaczy to słaby wynik segmentu usług maklerskich. W lipcu udział rynkowy powrócił do 8,54% - co pozwala mieć nadzieję na poprawę wyników tego segmentu.

Bardzo dobrze rozwija się działalność na rynku funduszy inwestycyjnych. IPOPEMA zarządza 23,9 mld zł aktywów, co lokuje ją w czołówce polskich TFI (minimalnie niższy wolumen niż lider rynku PZU TFI).

Jest to jednak nieco złudne – zdecydowana większość z tych funduszy to fundusze inwestycyjne zamknięte aktywów niepublicznych (tzw. FIZAN-y) będące wehikułami antypodatkowymi. Oczywiście IPOPEMA nie prowadzi ich charytatywnie, ale marże na tych produktach są niskie w porównaniu do funduszy zarządzanych w sposób aktywny (tych IPOPEMA posiada kilkaset milionów, z tego część pod marką Aliora oraz BGŻ-u).

Na polskim rynku marże na rynku funduszy lokujących oszczędności klientów to 1-4% rocznie od zarządzanych aktywów. Średnia roczna marża IPOPEMA to 0,2% rocznie od aktywów pod zarządzaniem, z czego około połowa jest wypracowywana przez fundusze detaliczne.

Tym niemniej – zysk netto tego segmentu w pierwszym półroczu to 2,5 mln zł. Rozwija się on w tempie 20-30% procent rocznie, stanowiąc solidną bazę dla wyników finansowych spółki.

Wskaźnik C/Z IPOPEMA kształtuje się na poziomie 13,7 – zbliżonym do średniej dla WIG-u. Dobrze wygląda stopa dywidendy dla spółki – aktualnie jest to 5,31%.

Wynikałoby z tego, że rynek ani nie widzi ponadprzeciętnego potencjału wzrostu zysków, ani też nie widzi ponadprzeciętnych ryzyk.

Patrząc na kilka ostatnich kwartałów zysk spółki ustabilizował się na poziomie 10 mln zł rocznie, co jest spójne z aktualnym poziomem wyceny.

Ten rok nie jest łaskawy dla akcjonariuszy IPOPEMA – jak na razie przyniósł im prawie 40% strat. Mimo to aktualny poziom wyceny nie sprawia wrażenia okazyjnej przeceny. Spółka jest jednak niewątpliwie wartym rozważenia kandydatem do portfela dywidendowego. Trzeba tu podkreślić, że na przestrzeni ostatnich 5 lat w każdym z kwartałów IPOPEMA notowała zysk.

Oczywiście w przypadku dobrej koniunktury giełdowej notowania IPOPEMA powinny ją pozytywnie zdyskontować. W przypadku dekoniunktury lub utrzymującej się stagnacji notowania IPOPEMA mogą być zagrożone.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.