Spin-off to jest to! - omówienie sprawozdania finansowego GK Selvita po 1 kw. 2020 r. Selvita to autorski projekt dwóch managerów z branży IT (Pawła Przewięźlikowskiego i Bogdana Sieczkowskiego współpracujących w Comarchu i Interii), który przecierał szlaki na NC i GPW innym polskim spółki z kategorii „life science”. GK Selvita posiadała swoje ramię usługowe (CRO – wykonywanie badań i projektów na zlecenia innych firm biotechnologicznych czy farmaceutycznych) jak i część innowacyjną - własny dział badań rozwoju związany oczywiście z odkrywaniem leków (Drug discovery). W drugiej połowie 2019 roku spółka dokonała podziału na część usługową (to właśnie obecnie analizowana spółka) oraz innowacyjną (Ryvu Therapeutics).

Spin-off to kamień milowy, ale nie koniecW pierwszym półroczu 2019 roku Selvita poinformowała o zamiarze podziału spółki (spin off). Jeśli cofniemy się w historii spółka to w zasadzie jest to już 3 taka operacja, ponieważ wcześniej spółka wydzielała Ardigen (obecnie będący głównym ramieniem segmentu Bioinformatyka w nowej Selvicie) jak i Nodthera w zamian za kontrakt licencyjny i akcje. O ile w wypadku Nodthera wydzielono konkretne aktywa w zamian za kontrakt licencyjny oraz akcje (bez transferu potencjału ludzkiego), to spin-off Ardigen i ten obecny dotyczył zorganizowanej części przedsiębiorstwa.

Motywacją przeprowadzenia operacji podziału spółki było przede wszystkim uproszczeniem modelu biznesowego. To z kolei miało pozwolić na lepszą zrozumienie biznesu i jego wyceny przez rynek (dualistyczny charakter spółki mógł być trudny w analizie), uniknięcie potencjalnego konfliktu interesów (zlecanie prac nad odkrywanie leków grupie kapitałowej, która sama prowadzi własne projekty tego typu) czy możliwości pozyskania odpowiedniego typu finansowania dla różnych typów (CRO i drug discovery) działalności. W tym ostatnim przypadku chodzi zarówno o finansowanie zewnętrzne (banki inaczej patrzą i oceniają powtarzalność przychodową w dziale usługowym niż ryzykowną działalność innowacyjną) jak i poprzez fundusze własne (np. fundusze venture capital wyspecjalizowane w inwestycjach w podmioty z obszaru drug discovery).

W efekcie w październiku 2019 roku każdy akcjonariusz dotychczas notowanej spółki Selvita otrzymał oprócz już posiadanych akcji taką samą ilość akcji Ryvu Therapeutics. Kapitalizacja spółki przed podziałem wynosiła ok. 800 mln zł podczas gdy obecnie przekracza 1,5 mld zł. To chyba najlepsza odpowiedź jak inwestorzy odebrali pomysł z podziałem spółki.

Działalność obecnej Selvity określa się mianem CRO (contract research organization) - spółka świadczy różne usługi dla firm farmaceutycznych, chemicznych czy biotechnologicznych w modelu outsourcingu. Selvita udostępnia profesjonalne zespoły naukowo-badawcze, wyspecjalizowane w świadczeniu usług począwszy od projektowania komputerowego i chemicznego cząsteczek aż do badań przedklinicznych. Działalność usługowa może być świadczona w modelu fee for services (FFS - stała cena za usługę wynegocjowana w momencie podpisywania kontraktu) jak i w modelu FTE (w oparciu o wynagrodzenie dedykowanej liczby pracowników, którzy pracują przy określonym projekcie klienta w określonym czasie).

Za rok 2019 spółka przekroczyła 100 mln zł przychodów z działalności operacyjnej, co zdaniem głównych właścicieli, było właśnie pewnym celem do osiągnięcia jak i punktem minimum co do sensowności podziału spółki. Zobaczmy zatem jak kształtowały się ostatnio wyniki Selvity.

Bardzo dobry pierwszy kwartałNa początek jedna uwaga metodologiczna. Wydzielenie biznesu miało miejsce od października 2019 roku stąd też standardowe sprawozdania finansowe nie obejmują de facto bazy porównawczej czyli wyników zeszłego roku. Spółka zrobiła jednak ukłon w stosunku do inwestorów i przy raportowaniu wyników za czwarty kwartał 2019 jak i pierwszy 2020 przedstawiła dane porównawcze – bazując na rachunkowości zarządczej w „starej” Selvicie.

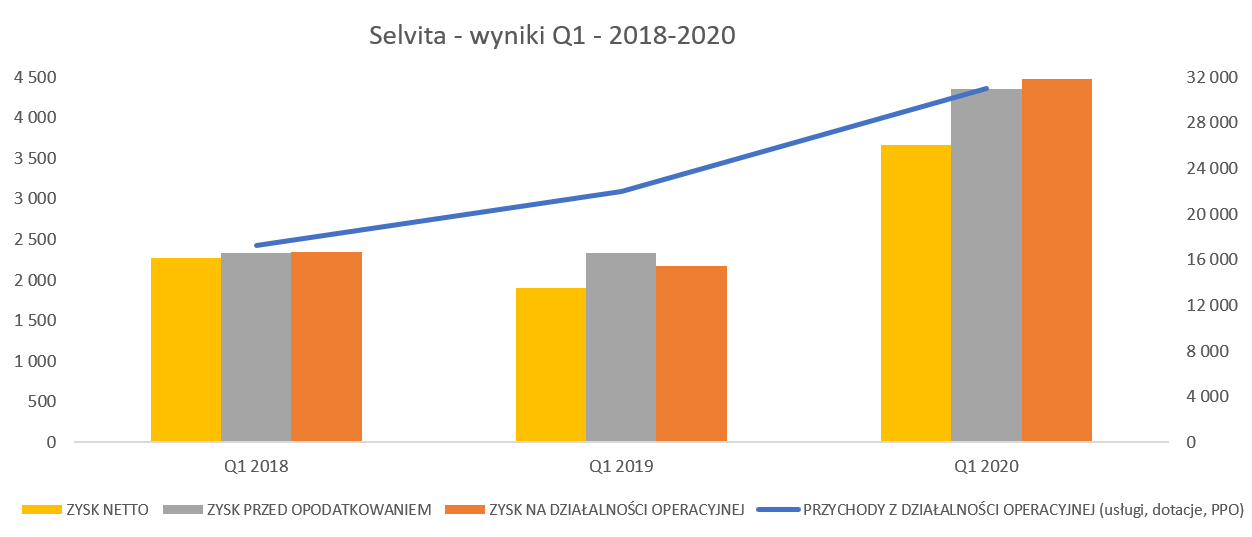

kliknij, aby powiększyćWyniki pierwszego kwartału 2020 roku należy określić mianem bardzo dobrych. Sprzedaż r/r wzrosła o ponad 40 proc. i prawie 80 proc. w porównaniu do dwóch lat wcześniej. Jeśli chodzi o zysk operacyjny to był on wyższy o ponad 106 proc. W tym wypadku trzeba jednak zaznaczyć, że sama porównawcza baza wynikowa nie była zbyt wymagająca, ponieważ zysk operacyjny Q1 2019 był niższy o 7,4 proc. niż rok wcześniej. W tym wypadku muszę również wspomnieć, że spółka w danych porównawczych za pierwszy kwartał 2019 roku zaraportowała zyski (odpowiednio EBIT i zysk netto) na poziomie 2,3 mln zł, podczas gdy ten sam okres w prospekcie emisyjnym zawierał kwoty na poziomie 2,6 i 2,5 mln zł. Podstawowa różnica jest na kosztach usług obcych (wyższe o 425 tys. zł w prospekcie) – niestety tej zagadki nie udało mi się rozwiązać.

Rentowność operacyjna wyniosła w analizowanym kwartale 15,8 proc., w porównaniu do 10,8 proc. rok wcześniej. W ujęciu procentowym brzmi to bardzo dobrze, natomiast wartościowo przekłada się na wynik wyższy o 2,3 mln zł. Skąd więc taki wzrost rentowności? Wydaje się, że zadziałał tutaj przede wszystkim efekt dźwigni operacyjnej. Koszty stałe (jak np. amortyzacja w skład której wchodzi również zgodnie z MSSF część kosztów najmu) zwiększyły się nieistotnie w stosunku do wysokiej dynamiki sprzedażowej. Wystarczy tylko zauważyć, że gdyby amortyzacja rosła w tempie jak przychody to dodatkowo byłaby wyższa o 0,9 mln zł. Podobnie sytuacja wyglądała z pozycją zużycie surowców i materiałów (szacowany efekt to 0,7 mln zł), która wzrosła dwukrotnie wolniej niż przychody.

Częściowo za wzrost rentowności może również odpowiadać osłabienie lokalnej waluty. Tutaj warto podkreślić, że większość przychodów ze sprzedaży jest denominowana w walutach obcych (głównie w EUR, USD oraz GBP). Jednocześnie koszty pracownicze stanowiące ponad 50 proc. całości kosztów rodzajowych są ponoszone przede wszystkim w walucie polskiej. Część kosztów (najem powierzchni laboratoryjnej, leasing sprzętu, zakup urządzeń laboratoryjnych czy odczynników) jest kwotowana w EUR, więc stanowi to pewien hedging naturalny. Samo osłabienie polskiej waluty w pierwszym kwartale nie było bardzo istotne dla EUR i GBP, choć w wypadku dolara amerykańskiego to jednak wyniosło ponad 3 proc. r/r. Wspominam o tym czynniku również dlatego, że osłabienie złotówki r/r w drugim kwartale jest już sporo bardziej zauważalne (kilkuprocentowe) co powinna stymulować rentowność spółki.

Skoro wyniki analizowanego kwartału wyglądają bardzo dobrze, to zobaczmy perspektywę ostatnich kwartałów. Powinno to umożliwić nam ocenę postępu i rozwoju spółki. Warto pamiętać, że w tym wypadku nie ma istotnej sezonowości, aczkolwiek przychody (a co za tym idzie wyniki) mogą zależeć czasami od podpisania i realizacji (bądź ich braku) nowych kontraktów.

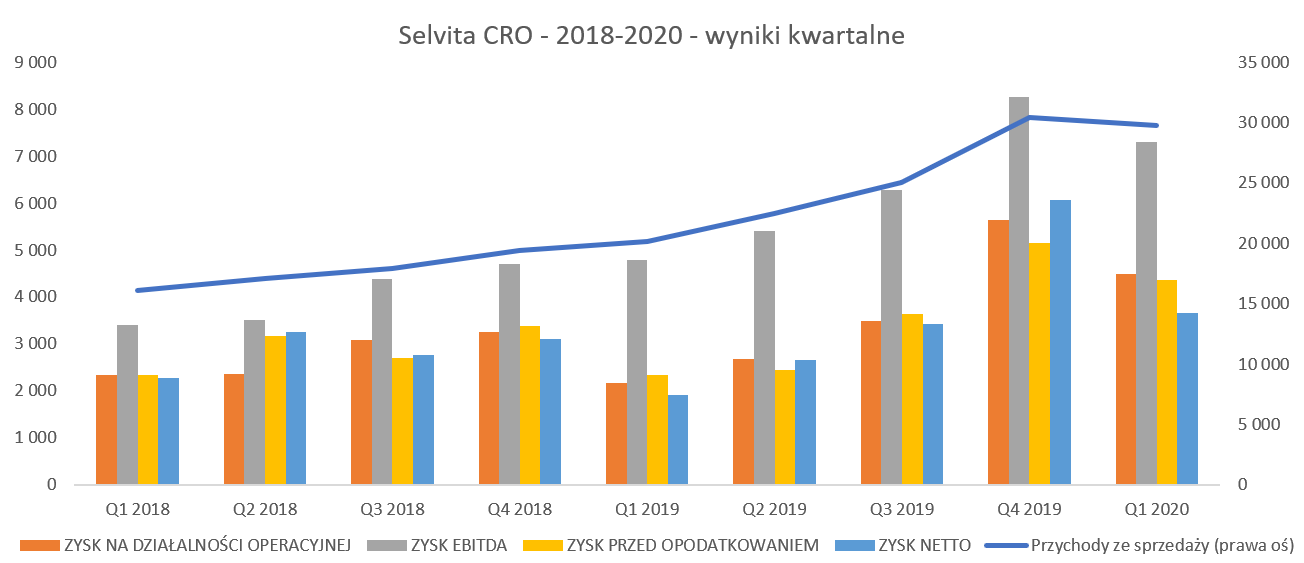

kliknij, aby powiększyćProszę spojrzeć na granatową linie oddającą kwartalną sprzedaż spółki, która ładnie systematycznie rośnie aż do ostatniego kwartału 2019 roku. Jednak w analizowanym 3-miesiecznym okresie sprzedaż była już delikatnie niższa (-2,4 proc. oraz -0,7 mln zł) od tej z poprzedniego kwartału, co może jednak zastanawiać. Podkreślić tutaj trzeba, że mowa o sprzedaży usługowej, lecz gdy wziąć sumę (razem z dotacjami i pozostałymi przychodami operacyjnymi) to również różnica by wystąpiła. Niższa sprzedaż kw./kw. wpłynęła również na niższy zysk operacyjny (4,5 mln zł vs 5,6 mln zł), co potwierdzać może efekt dźwigni operacyjnej. Patrząc po poszczególnych pozycjach widać, ze był to przede wszystkim efekt wzrostu kosztów pracowniczych (+0,3 mln zł) oraz zużycia materiałów i surowców (+0,3 mln zł). Niestety spółka prezentując wyniki nie skupiła się na tej różnicy raczej chwaląc się imponującymi wzrostami w porównaniu do analogicznego okresu roku ubiegłego.

Przy analizie kosztów należy również wspomnieć o kosztach wynagrodzeń zarządu i rady nadzorczej, które w pierwszym kwartale wyniosły niecałe 1,1 mln zł, co stanowiło prawie ¼ zysku operacyjnego danego kwartału. Nie wydaje się to być wartość bez znaczenia, a wręcz przeciwnie jej wpływ na wynik EBIT jest zauważalny. Trzeba jednak uczciwie przyznać, że wynagrodzenia zarządu (1,0 mln zł) dotyczą 6 osób, które wchodzą w skład tego ciała zarządzającego.

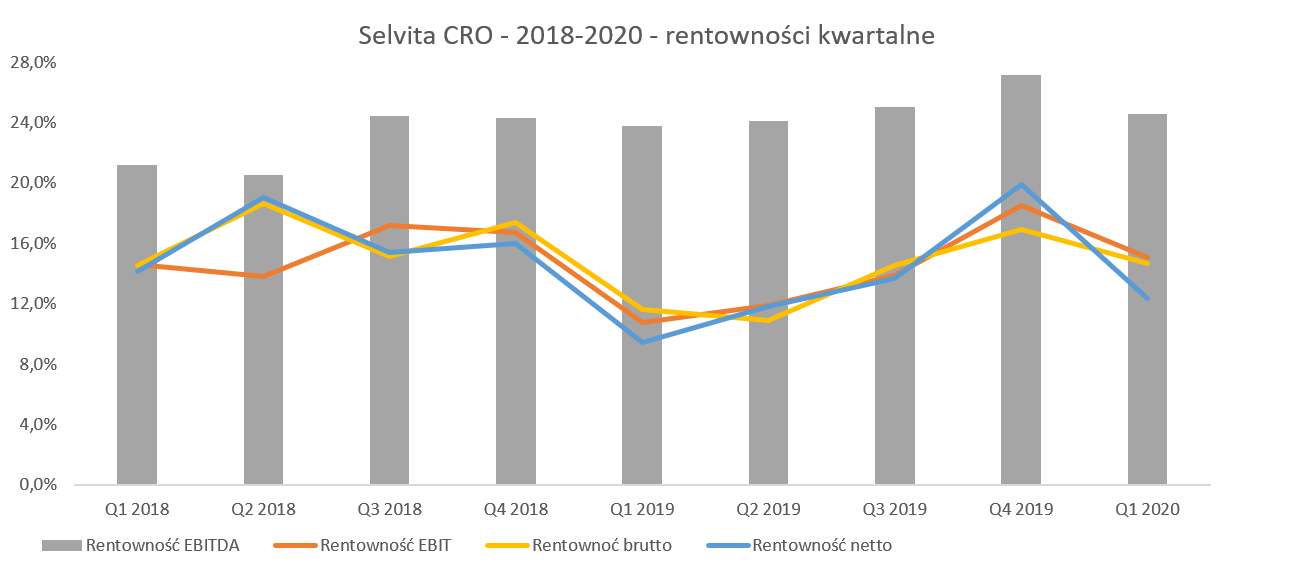

kliknij, aby powiększyćRentowność operacyjna w całym 2019 roku wyniosła ponad 14 proc., a w pierwszym kwartale nawet powyżej 15 proc. Zarząd studzi jednak oczekiwania również informując, że obecnie zamierza skupiać się na budowanie swojej pozycji w Europie i na świecie (czyt. sprzedaż i przejęcia) więc każda zauważalna nadwyżka rentowności powyżej 10 proc. jest satysfakcjonująca. Dość naturalnym jest, że w momencie szybkiego rozwoju sprzedażowego (a dynamiki 30-40 proc. należy do takowych zaliczyć) również koszty mogą rosnąc dynamicznie. Mówiąc wprost okres dynamicznego wzrostu nie musi sprzyjać optymalizacji kosztowej. Oczywiście idealnie by było, aby koszty rosły istotnie wolniej niż sprzedaż, ale na takim etapie rozwoju spółki nie musi to być kluczowe. Po prostu zazwyczaj trudno skupiać się na wszystkim jednocześnie, a budowanie marki i siły (poprzez obrót) wydaje się być jednak podstawą.

Spółka oczekuje, że udział z przychodów z rynku amerykańskiego w całkowitym obrocie Selvity będzie nadal rósł (obecnie ok. 25 proc. przy 175 wzroście w analizowanym kwartale), tak aby osiągnąć 40-50 proc. naszych przychodów. O rynku amerykańskim wspominam nie bez przyczyny – jest to niewątpliwie najważniejszy rynek w tym biznesie i pozyskiwanie tam znaczących kontraktów powinno pozytywnie wpływać zarówno na reputację spółki i jej markę jak i osiągane wyniki finansowe.

Segmenty to ważna sprawaSpółka prezentuje rachunkowość zarządczą w podziale na dwa segmenty: usługi (zawierające zarówno dział chemii kontraktowej jak i biologii kontraktowej) jak i bioinformatykę.

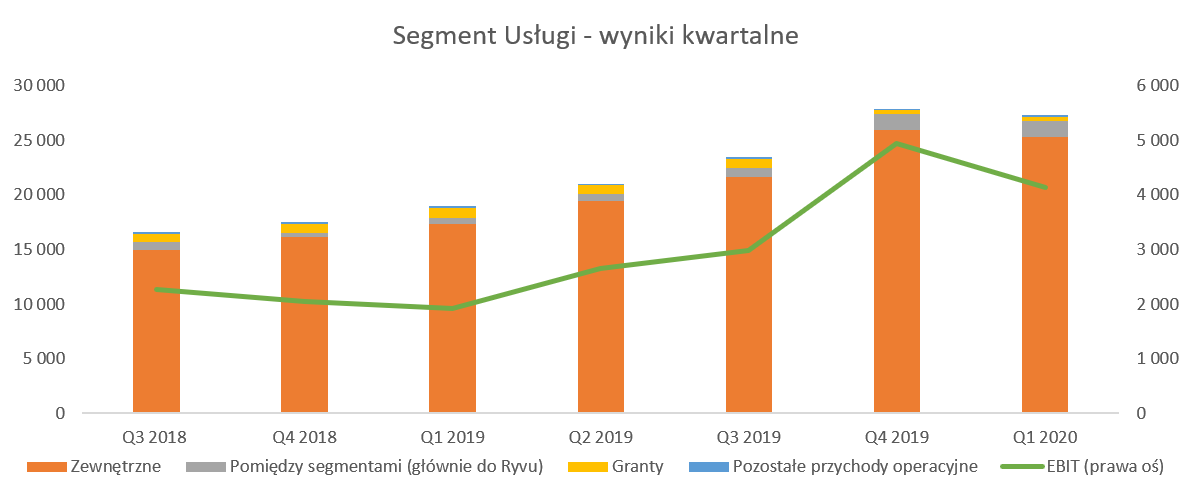

kliknij, aby powiększyćSegment usługowy w pierwszym kwartale powtórzył dobrą rentowność z poprzednich okresów osiągając zauważalne dynamiki wzrostu. Przychody z usług na rzecz klientów zewnętrznych wzrosły o 46 proc. i wyniosły 25,3 mln. zł, w porównaniu do 17,3mln zł za analogiczny okres roku poprzedniego. Rosnące przychody przełożyły się na zysk operacyjny na poziomie 4,1 mln zł, co oznacza 115 proc. wzrost w porównywaniu z zyskiem operacyjnym za porównywalny okres 2019 roku, który wyniósł wtedy ok. 1,9 mln zł. Wzrosty zysku operacyjnego wyglądają wręcz bardzo dobrze, choć nie można zapominać o niezbyt wygórowanej bazie porównawczej.

Warto podkreślić, że 62 proc. przychodów zewnętrznych jest generowana dzięki umowom zawartym w oparciu o model FTE. W szczególności w wypadku projektów z obszaru badań nad nowymi lekami powinny to być projekty długoterminowe o wyższej marżowości. Co ważne w wypadku takich kontraktów zazwyczaj kwoty przychodu osiągane na jednego pracownika są zauważalnie wyższe niż w modelu FFS opisanym poniżej. W wypadku FTE faktury zazwyczaj są wystawiane na koniec miesiąca. To też może mieć przełożenie na rozpoznawanie przychodów. O ile porównanie kursów z końca miesiąca w pierwszym kwartale 2020 z analogicznym okresem roku ubiegłego daje średnią zmianę na poziomie 2,3 proc., o tyle w drugim kwartale różnica rośnie już do 4,9 proc., czyli o 2,6 p.p. więcej. To pozwala mieć nadzieję na wzrost marży osiąganych przez ten segment rok do roku również w drugim kwartale.

Pozostałe 40 proc. jest realizowane w oparciu tzw. FFS (fixed fee serivice – opłata stała). W tym modelu często są zlecane projekty z obszaru badań regulacyjnych, gdzie marżowość nie jest tak wysoka jak w wypadku zleceń z obszaru drug discovery, ale często wiążą firmy zlecające ze spółka, co powinno mieć przełożenie na przychody pozyskiwane przy takich kontraktach. W wypadku tych projektów fakturowanie z kolei odbywa się zgodnie z harmonogramami, co oznacza, że część z nich będzie rozpoznawana rachunkowo jako kontrakty o usługę.

Jeśli chodzi o segment usługowy to składa się on z dwóch działów; chemii kontraktowej oraz biologii kontraktowej. O ile w prospekcie emisyjnym spółka podawała dane przychodowe w rozbiciu na te dwa działy, o tyle obecnie takie dane nie są prezentowane. Spółka skupiła się tylko na rozbiciu przychodów według rodzaju kontraktu: FFS / FTE. Warto również wspomnieć, że segment usługowy skupia się na trzech liniach biznesowych: Drug Discovery (wsparcie klientów w pracach nad odkrywaniem leków małocząsteczkowych - chemicznych), regulatory (usługi w zakresie testowania leków i analiz bioanalitycznych zarówno na każdym etapie procesu rozwoju leków jak i rutynowe testy kontroli jakości nowych partii leków) oraz Research and Development (usługi badawczo-rozwojowe w obszarze farmacji, chemii oraz agrochemii).

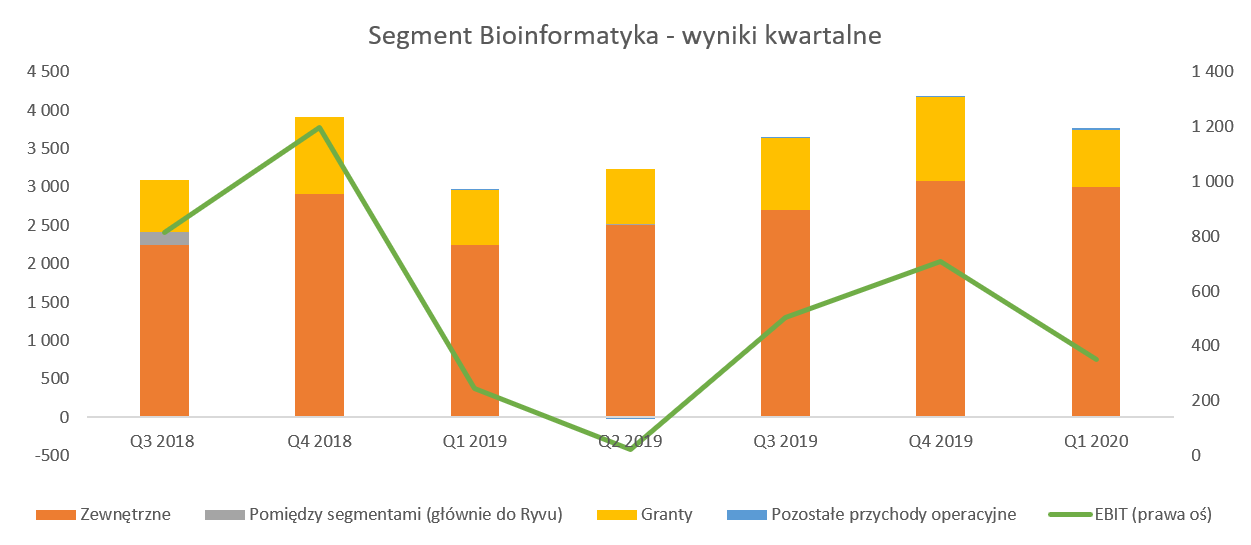

kliknij, aby powiększyćJeśli chodzi o segment bioinformatyka to składa się on z działalności prowadzonej w spółce Ardigen, gdzie Selvita posiada ok. 48 proc. udziału w kapitale choć większość (55 proc.) w głosach. Jak wspominałem wcześniej Ardigen powstał jako efekt spin-off działu wewnętrznego Selvity - spółka wniosła ZCP (zorganizowaną część przedsiębiorstwa) jako aport do spółki Aridgen S.A. w zamian za co otrzymała akcje w podwyższonym kapitale spółki.

Zarząd Selvity bardzo wierzy w rozwój Ardigen podkreślając, że to bardzo perspektywiczna działalność jako powiązanie bioinformatyki ze sztuczną inteligencją, przy jednoczesnej dogłębnej znajomości biologii układu odpornościowego człowieka. Nie negując takiego założenia trzeba jednak jasno zauważyć, że w chwili obecnej segment ten stanowi ok. 15 proc. przychodów segmentu usługowego, a w wypadku zysku operacyjnego jest to jeszcze mniej.

Zarząd spółki podkreśla, że w ubiegłym roku Ardigen w dużej mierze skupił się na dynamicznym rozwoju własnych platform technologicznych oraz działaniach promocyjno-sprzedażowych. To miało być także wytłumaczeniem słabszych (porównani e 2019 vs 2018) wyników zarówno w ujęciu procentowej jak i absolutnej rentowności na poziomie zysku operacyjnego. Zarząd jest przekonany o tym, że inwestycja we własne projekty rozwojowe przełoży się na przychody z komercjalizacji w kolejnych okresach. Wyniki za pierwszy kwartał (dynamika sprzedażowa +27 proc. przy dynamice zysku operacyjnego +44 proc.) dają nadzieję, że oczekiwania zarządu będą spełnione.

Spółka w 2019 roku urosła o prawie 40 proc. w ujęciu sprzedażowym. Podobna dynamika była obserwowana w pierwszym kwartale. Zobaczmy czego można się spodziewać na podstawie informacji o backlogu.

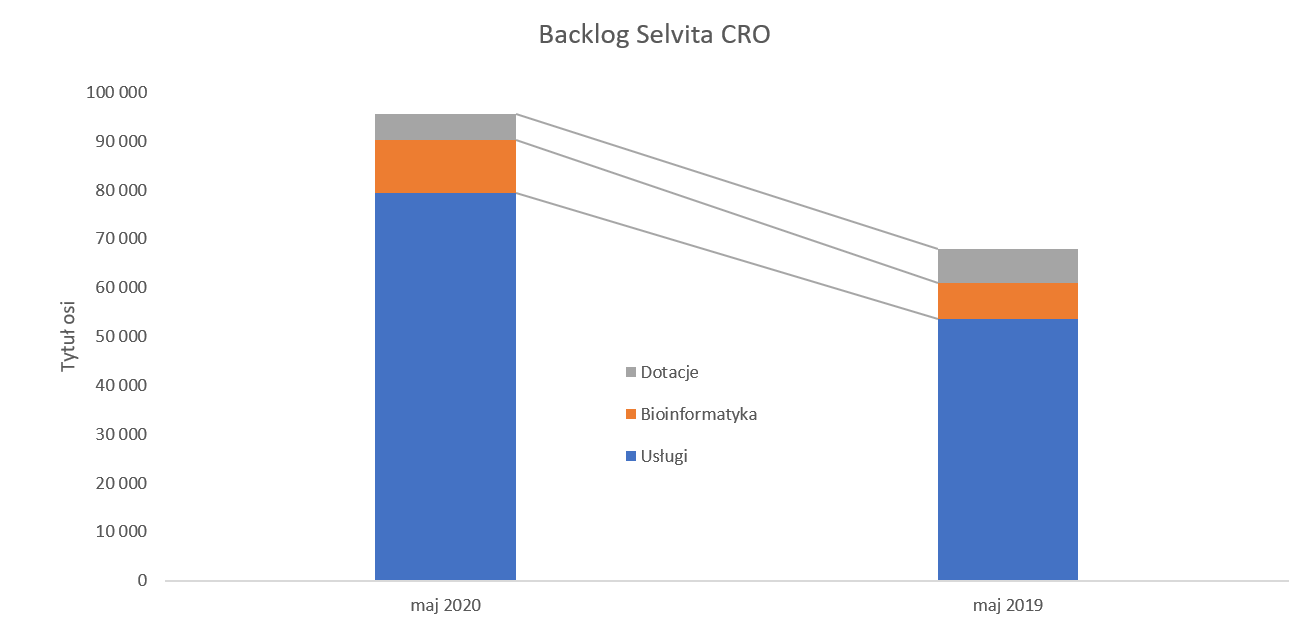

kliknij, aby powiększyćBacklog na połowę maja 2020 roku wynosił powyżej 95 mln zł i był wyższy r/r o ponad 40 proc. Spółka informowała o zwiększonym wzroście zainteresowania jej usługami przez podmioty zagraniczne w ostatnim półroczu. Oczywiście można i zapewne trzeba to powiązać z pandemią i chęcią dywersyfikacji usług. Nie jest tajemnicą, że spora część firm CRO mniejszej i średniej wielkości jest zlokalizowana w Azji, w szczególności w Chinach. Trzeba jednak zauważyć, że trend, przynajmniej wśród dużych bardzo dużych firm farmaceutycznych, zlecenia usług do europejskich dostawców zaczął się już wcześniej. A patrząc historycznie to również trend ten jest wzmacniany przez pewną niechęć (bądź mniejszym entuzjazm) do zlecenia zleceń firmom CRO z Wielkiej Brytanii co związane jest oczywiście z Brexitem. Tak więc patrząc w horyzoncie dłuższym niż kilka miesięcy są to dość pozytywne sygnały płynące z rynku w kierunku Selvita.

Spoglądając na backlog i porównując do założonego tempa sprzedaży w 2020 roku z zaktualizowanej strategii (na lata 2020-23) można stwierdzić, że założenie o wzroście obrotu na poziomie 30 proc. jest ostrożne. Oczywiście z jednej strony mamy niepewność z tytułu pandemii, ale jednak wyniki pierwszego kwartału i backlog sugerują bardziej optymistyczne spojrzenie. Tak więc albo zarząd pozytywnie nas tutaj zaskoczy lub tez zakłada jakieś istotne spowolnienie tempa rozwoju w drugiej połowie 2020 roku. Być może o tym, który scenariusz jest bardziej prawdopodobny przekonamy się podczas komentarza zarządu do wyników za pierwsze półrocze.

Strategia na przyszłośćSpółka zaprezentowała pod koniec kwietnia 2020 roku znowelizowaną strategię tym razem obejmującą okres 2020-23. Celem jest osiągnięcia (w 2023 roku) 300 mln zł sprzedaży, stabilnej marży EBITDA oraz kapitalizacji na poziomie 1 mld zł. Selvita zamierza organicznie rosnąć sprzedażowo o ponad 20 proc. rocznie (w 2020 roku 30 proc.).

Patrząc jednak matematycznie na założone dynamiki przychodowe jasnym staje się, że przynajmniej kilkadziesiąt mln zł pochodzić ma z przejętych spółek. Zarząd spółki potwierdza, że cały czas jest aktywny na tym polu i zamierza dokonać pierwszego przejęcia w tym roku. Pomysłem jest dokonanie przejęcia spółki, która uzupełni portfolio usług w obszarze Drug Discovery, w szczególności w segmentach w których obecnie spółka nie posiada istotnych kompetencji.

W wypadku oceny spółek biotechnologicznych zazwyczaj bardzo dużą wagę przywiązuje się do aspekty ludzkiego i posiadanych kompetencji w tym zakresie. Zresztą w liście do akcjonariuszy prezes Sieczkowski jasno to potwierdza pisząc, że „Największą wartością Selvity są ludzie - światowej klasy zespół naukowców i specjalistów. To nasi pracownicy stanowią o sile i sukcesach Selvity na świecie”. W tym kontekście Selvita w strategii zakłada zwiększenie zatrudnienia na koniec 2023 roku (organicznie) do poziomu 700 osób jak i dalszy stopniowy wzrost przychodów na pracownika. Spółka mówi o przyroście o ok. 200 osób, choć ja patrząc na dane ze sprawozdań widzę raczej przyrost bliższy 250 osobom. Przeliczając to z kolei na przychody per pracownik (jeden z bardziej istotny wskaźników KPI w tym biznesie) oznacza przyrosty w okresie 2019 -2023 o ok. 20-25 proc. W chwili obecnej przychody per pracownik wynoszą ok. 250-280 tys. zł rocznie, a zarząd spółki przyznaje, że długoterminowo powinny one zmierzać do sporo wyższej wartości. Oczywiście może okazać się tak, że również akwizycje pomogą w podniesieniu tego wskaźnika.

Podsumowanie Selvita to niewątpliwie jedna z ciekawszych i bardziej rozpoznawanych spółek biotechnologicznych notowanych na GPW. Działa w segmencie CRO, który potencjalnie jest mniej sexy i mniej zyskowny, lecz zapewnia o wiele bardziej stabilne przepływy i spółka generuje już realne zyski. Wiarygodny zarząd i dokonania z poprzednich lat, a także trochę zachowawcze (w moim odczuciu) cele nowej strategii pozwalają przypuszczać, że zostanie ona najprawdopodobniej zrealizowana.

Jedyny problem (oprócz oczywiście standardowych ryzyk biznesowych czy tych związanych z procesami M&A i inkorporacją nowych podmiotów do grupy Selvita) jaki może napotkać inwestor patrząc na Selvita to jednak jej wycena. W chwili obecnej kapitalizacja podchodzi pod 900 mln zł (uwzględniając przeprowadzoną w maju emisję nowych 15 proc. akcji), a celem zarządu było osiągnięcie 1,0 mld kapitalizacji w roku 2023. Wynika z tego, że w zasadzie bliscy jesteśmy realizacji jednego z celów strategii na rok 2023. Z jednej strony to oczywiście fajna wiadomość, z drugiej od razu pojawia się pytanie o szanse na dalszy wzrost kursu. Gdybyśmy założyli, że spółka osiągnie ok 35 proc. wyższą sprzedaż niż w 2019 roku i podobną rentowność to zysk netto mógłby oscylować w granicach 17 mln zł co daje wskaźnik C/Z na poziomie ponad 50. To jednak wskazuje, że inwestorzy oczekują dość istotnych wzrostów obrotów i zysków, wyższych niż te deklarowane w strategii. Nie musi to być bezpodstawne biorąc pod uwagę, że poprzednia strategia została zrealizowana.

P.S. Oświadczam, że posiadam akcje Selvita w moim portfelu w chwili obecnej (poniżej 1 proc. portfela). Nie dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF