Walka o trzustkę i portfele – omówienie prospektu emisyjnego PolTREG SADziałalnośćPolTREG jest podmiotem z sektora biotechnologicznego i zajmuje się rozwojem terapii komórkowych opartych o limfocyty T, pełniące funkcję regulatorowe (TREGS). Mamy więc do czynienia z nieco inną formą leczenia niż znane nam do tej pory z rynku terapie małocząsteczkowe (Ryvu), leki biologiczne (Pure Biologics), czy w końcu biopodobne (Mabion). Pewne prace nad terapiami komórkowymi prowadzi PBKM (terapie mezenchymalnymi komórkami macierzystymi), ale nie jest to jego podstawowa działalność. W pewnym sensie terapiami komórkowymi zajmuje się także Biomed-Lublin.

Terapia komórkowa polega na podawaniu pacjentowi starannie wyselekcjonowanych komórek (najczęściej własnych), oczywiście po ich namnożeniu i często modyfikacji (także genetycznej), przy czym jak wspomniano wyżej spółka zajmuje się regulatorowymi limfocytami T, które jak nazwa wskazują regulują odpowiedź immunologiczną organizmu. Wśród białych krwinek można wyróżnić limfocyty B, które wytwarzają przeciwciała, rozpoznają i zapamiętują antygeny, a także usuwają z organizmu obumarłe komórki. Białymi krwinkami są także Limfocyty T, z których część odpowiedzialna jest za niszczenie antygenów, część za zwalczanie komórek docelowych, a część za hamowanie i równoważenie odpowiedzi immunologicznej czyli wspomniane TREGS. W obszarze zainteresowań spółki mamy choroby autoimmunologiczne, gdzie na skutek nadmiernej odpowiedzi immunologicznej organizmu dochodzi do niszczenia własnych komórek.

Zespół i LaboratoriumW chwili obecnej zespół emitenta tworzą 22 osoby, w szczególności założyciele:

- Prof. Dr hab. n. med. Piotr Trzonkowski, który jest kierownikiem Katedry i Zakładu Immunologii Medycznej Gdańskiego Uniwersytetu Medycznego, który jako pierwszy na świecie wprowadził do kliniki człowieka terapię komórkową opartą o immunosupresyjne limfocyny T.

- Prof. Dr hab. n. med. Małgorzatę Myśliwiec, kierowniczkę Katedry i Kliniki Pediatrii, Diabetologii i Endokrynologii Gdańskiego Uniwersytetu Medycznego, przewodniczącą Sekcji Pediatrycznej Polskiego Towarzystwa Diabetologicznego i członka zarządu Głównego Polskiego Towarzystwa Endokrynologii Dziecięcej.

- Prof. Dr hab. n. med. Natalię Marek Trzonkowską, pełniącą obowiązki dyrektora Międzynarodowego

Centrum Badań nad Szczepionkami Przeciwnowotworowymi Uniwersytetu Gdańskiego.

Działalność spółki prowadzona jest na Gdańskim Uniwersytecie Medycznym w oparciu o umowę najmu pomieszczeń, infrastruktury i sprzętu laboratoryjnego.

Na datę prospektu spółka rozwija terapie w trzech obszarach terapeutycznych, przy czym każdy z nich znajduje się na innym etapie.

CukrzycaPierwsze prace nad TREGS przeprowadzono w Gdańskim Uniwersytecie Medycznym (dalej GUM), gdzie pracują między innymi założyciele spółki. Co istotne, to GUM jest właścicielem patentów na namnażanie limfocytów, otrzymywanie antygenowo-specyficznych limfocytów, czy dooponowego podania tych limfocytów w stwardnieniu rozsianym, a spółka korzysta z tych patentów na zasadzie licencji wyłącznej. Zgodnie z informacją z prospektu emisyjnego spółka w 2015 r. zakończyła I fazę badań klinicznych, a w 2019 r. II fazę.

Jak to zwykle ma miejsce w I fazie klinicznej potwierdzono bezpieczeństwo terapii, która zgodnie z oczekiwaniem nie jest toksykologiczna – w końcu pacjentom podawane są ich własne komórki. Potwierdzono też brak wpływu leczenia na ogólną odporność.

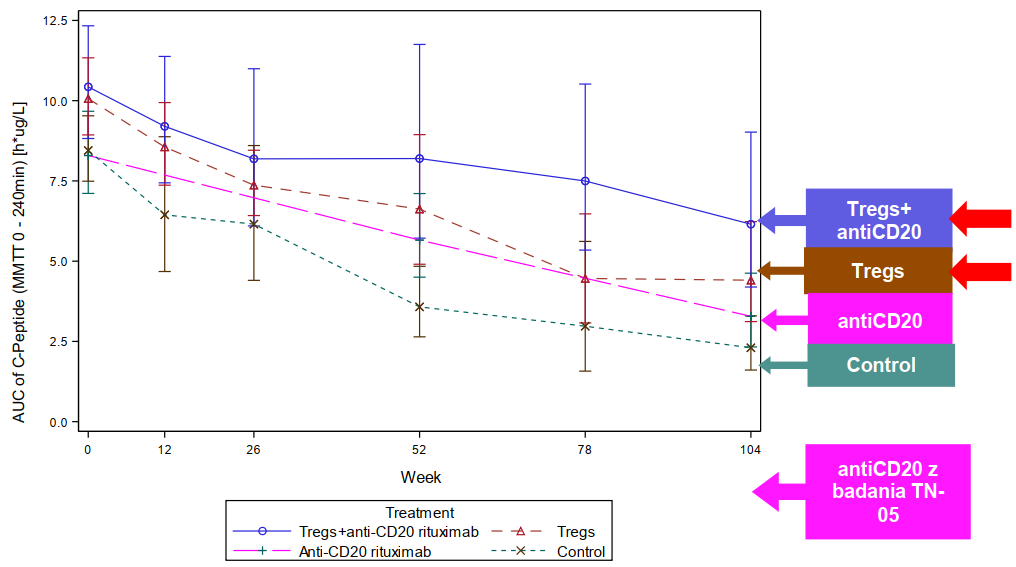

W II fazie badań klinicznych zamiast czystej terapii TREG spółka zastosowała terapię kombinowaną, czyli jednoczesne stosowanie terapii komórkowej TREG oraz podawanie przeciwciała CD20, które zostało opatentowane przez Roche (nad lekiem biopodobnym do Rituximabu pracuje Mabion). W wyniku przeprowadzonego badania wykazano, że leczenie modulujące dwa elementy oporności jest skuteczniejsze niż monoterapie z użyciem tylko jednego z mechanizmów, natomiast sama terapia TREG daje tylko nieco lepsze efekty niż samo CD20, przy czym do takich wniosków wykorzystano obce (wykonane przez trzeci podmiot i na rzecz trzeciego podmiotu) badania kliniczne.

kliknij, aby powiększyćSpółka informuje, że powyższe badania miały charakter akademicki, a nie komercyjny. I tutaj wkraczamy na śliski grunt. Zgodnie z danymi EMA 61 proc. badań klinicznych jest prowadzonych przez sponsorów komercyjnych, natomiast reszta przez niekomercyjnych, ale w Polsce sponsorzy niekomercyjni to mniej niż 5 proc. i w związku z tym mamy znaczące ograniczenie co do wiedzy na temat różnic. Z rozporządzenia PE i Rady UE NR 536/2014 wynika, że: jakość” (standard) badań powinna być taka sama, natomiast badania niekomercyjne mogą mieć mniejsze opłaty. Czy to rozporządzenie faktycznie zostało wdrożone w Polsce nie wiem, ale skoro spółka właśnie w takim kierunku poszła należałoby założyć, że tak i jest to głównym powodem. Z tego co można przeczytać na stronach EMA sponsor badania musi podać czy badanie to jest prowadzone w charakterze komercyjnym celem wprowadzenia leku na rynek, czy w celu poszerzenia wiedzy, celu akademickim. W tym miejscu powstaje pytanie:

skoro wcześniejsze fazy badania były prowadzone w trybie akademickim, to czy faktycznie były prowadzone przez spółkę, tj. czy spółka była sponsorem tych badań? Niestety z prospektu jasno to nie wynika – wiemy jedynie, że spółka będzie sponsorem przyszłych badań. Kolejna zagadka na którą nie ma jasnej odpowiedzi to jak wygląda procedura zmiany sponsora, albo jeśli tych badań dokonywała sama spółka (ale nie w celu ich komercjalizacji!) jakie są konsekwencje zmiany celu badania.

Skoro PE dla badań klinicznych prowadzonych przez sponsorów niekomercyjnych postuluje pewne udogodnienia, to można się domyślać, że zmiana sponsora w trakcie badań wcale nie jest prosta. Być może to właśnie ten aspekt należy łączyć z faktem wstąpienia spółki na drogę „scientific advice” (dalej SA). Zgodnie z informacją z prospektu emisyjnego, jak napisałem wcześniej, spółka uznaje, że zakończyła badania II fazy, ale jednocześnie przygotowuje się do jej uzupełnienia. Inaczej mówiąc ta druga faza kliniczna nie jest jednak zakończona i musi zostać uzupełniona, aby spółka (a w zasadzie oczekiwany partner) bez przeszkód mógł rozpocząć III fazę. Wśród zaleceń EMA mamy między innymi:

- zwiększenie liczby pacjentów i analizowanych zmiennych,

- rozszerzenie populacji o dorosłych,

- kontynuację badań nieefektywnych ramion,

- dodanie ramienia polegającego na monoterpii TREGS.

Nie wydają się, aby to błahe uzupełnienia. Fakt oznaczenia przyszłych badań jako fazę II/III moim zdaniem należy interpretować w ten sposób, że jest to uzupełnienie fazy II, tym bardziej, że w zaplanowanym badaniu liczba pacjentów w każdym z ramion jest mniejsza od 100, a zgodnie z tym co napisano w prospekcie liczba pacjentów może być zmniejszona poniżej tej granicy w przypadku rejestracji jako faza II. Jednocześnie, grupa pacjentów jest na tyle duża, że pozwala wysnuwać dość daleko idące wnioski na temat skuteczności leku, co powinno umożliwić komercjalizację.

Wspomniane wyżej terapie i badania kliniczne dotyczą cukrzycy zdiagnozowanej, natomiast PolTREG pracuje także nad terapią dla cukrzycy nieobjawowej, czyli na wcześniejszych etapach degeneracji trzustki. Zgodnie z tezą spółki leczenie na wcześniejszym etapie choroby powinno być skuteczniejsze. W tym aspekcie spółka planuje badanie fazy I/II, czyli znów mamy odstępstwo od normalnej nomenklatury. Zgodnie z celami badania mamy potwierdzenie bezpieczeństwa, czyli tak naprawdę cel fazy I, ale liczba pacjentów (120, 2500 w badaniach przesiewowych) wskazuje na fazę II. Inaczej rzecz ujmując jest to jakaś faza pośrednia między normalnie rozumianymi fazą I i fazą II.

PolTREG zakłada komercjalizację badań nad cukrzycą typu I najwcześniej w roku 2024, po przeprowadzeniu częci planowanych prac w ramach uzgodnionych uzupełnień z EMAStwardnienie rozsianeW przypadku stwardzenia rozsianego (dalej SR) spółka do tej pory zakończyła według deklaracji I fazę kliniczną (2019 r., 13 pacjentów), ale znów zwana jest w nomenklaturze spółki fazą I/IIa. W tym przypadku jednak zgodnie z celami badania jest określenie dawki i oczywiście potwierdzenie skuteczności terapii, a więc wszystko wydaje się zgadzać z formalną fazą II. W wyniku fazy I spółka ustaliła, że pacjenci którym podawano TREGS w sposób zewnątrzoponowy (prawdopodobnie bezpośrednio do rdzenia kęgowego) nie mieli działań ubocznych i w ich przypadku tendencję do zatrzymywania postępu choroby. W kolejnych latach PolTREG zaplanowała dwa badania. Jedno dla postaci pierwotnie postępującego SR (30 pacjentów), drugą dla postaci rzutowo-remisyjnej (60 pacjentów). Obydwa procedury odbędą się w formie badania skojarzonego z dotychczasowym lekiem, czyli teryflunomidem

W przypadku stwardnienia rozsianego spółka zakłada komercjalizację w roku 2024, czyli tym samym co badań na cukrzycą, choć zaawansowanie prac jest znacząco niższe Zatem albo spółka zakłada, że w tym projekcie prace pójdą zdecydowanie szybciej, albo komercjalizację na wcześniejszym etapie, co oczywiście wiązałoby się z niższą ceną projektu.

Inne choroby autoimmunologiczne na bazie zmodyfikowanych TREGSW najwcześniejszym stadium (przedklinicznym) są badania nad nową generacją preparatu. We wszystkich wcześniejszych badaniach spółka wykorzystywała limfocyty działające przeciw bardzo wielu antygenom, natomiast w nowej generacji wyodrębniane będą tylko limfocyty na konkretne antygeny, co umożliwiłoby eliminację działań niepożądanych w obecnych lekach immunosupresyjnych stosowanych choćby w transplantologii. Spółka chciałaby się rozwijać w kierunku limfocytów modyfikowanych genetycznie (CAR-TREG) i w tym aspekcie zamiarem spółki jest pozyskanie do współpracy z zewnętrznego partnera, który posiada stosowny know-how i udzieliłby PolTREGowi licencji. W październiku br. podpisano list intencyjny z AZTherapies Inc. Spółka zakłada, że badanie kliniczne I fazy będzie możliwe w roku 2024.

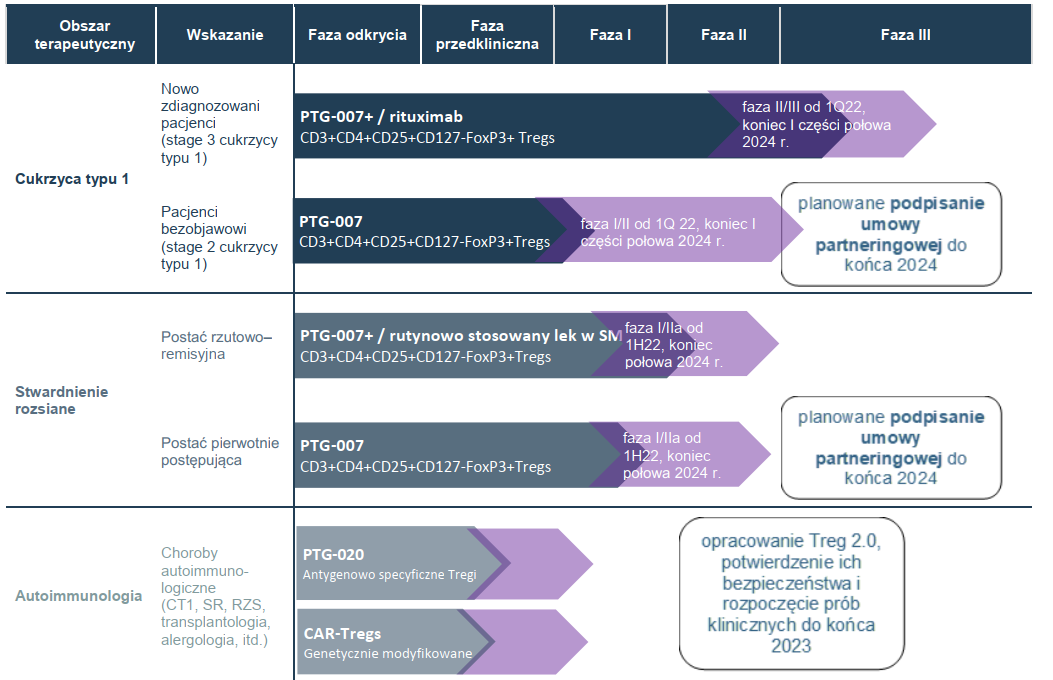

Poniżej prezentuję pipeline z prospektu, ale w jego ocenie trzeba brać pewną poprawkę na fazę badań. Według mojej oceny spółka nie znajduje się na początku fazy III dla cukrzycy typu I tak jak wskazuje strzałka, tylko na etapie w którym zaczyna się fioletowa. O tę kwestię zapytałem spółkę i w razie odpowiedzi podzielę się wnioskami.

kliknij, aby powiększyćParametry oferty, cele emisyjneOfertą spółki objętych jest 1,33 mln akcji nowej emisji (seria M), a także 0,33 mln istniejących akcji, należących do obecnych akcjonariuszy. Spółka szacuje, że z emisji pozyska 131,2 mln zł brutto co daje oczekiwaną cenę za akcję na poziomie 98 zł. Po uwzględnieniu kosztów do dyspozycji zostanie 120 mln zł, która spółka chce przeznaczyć na:

- budowę laboratorium (5 mln zł z szacowanych nakładów w kwocie 30,4 mln zł)

- OPEX (6 mln zł)

- faza II/III dla cukrzycy zdiagnozowanej (60 mln zł/80 mln zł)

- faza I/II dla cukrzycy niezdiagnozowanej (25 mln zł/30 mln zł)

- faza I/IIa dla SR w postaci pierwotnie-postępującej (7 mln zł)

- fazy I/IIa dla SR w postaci rzutowo remisyjnej (12 mln zł)

- rozwój badań nad limfocytami specyficznymi i modyfikowanymi (5 mln zł)

Na laboratorium spółka uzyskała dotację EFRR i PARP w kwocie 16,7 mln zł, więc po stronie spółki pozostają wydatki na poziomie ok. 14 mln zł. Jak widać do zakończenia badań przy pozyskaniu zakładanych środków z emisji brakuje ok. 25 mln zł. co daje razem kwotę ok. 40 mln zł, której brakuje. Być może część zostanie sfinansowana z dotacji, ale trzeba się liczyć, że do domknięcia prac konieczna będzie kolejna emisja.

Akcjonariat, poprzednie emisje, premieSkoro spółka oznaczyła akcje nowej emisji literą M jasnym jest, że było już kilka rund finansowania. W marcu 2019 r. spółka emitowała akcje serii F w cenie 1 zł, które objęli akcjonariusze posiadający więcej niż 5 proc. udział w głosach, ale chyba nie tylko (o tym za chwilę). W lipcu 2020 r. miała emisja akcji G, które objął jeden z wcześniejszych akcjonariuszy (PAAN w cenie 2,01 zł), oraz akcji serii H także wcześniejszy akcjonariusz – cena 0,1 zł. 10 miesięcy temu miała miejsce oferta prywatna akcji serii J dla zewnętrznych inwestorów w cenie 40 zł za akcję, ale patrząc na liczbę akcji akcjonariuszy posiadających mniej niż 5 proc. (798 tys.) oraz wielkość emisji (332 tys.) jasnym jest, że takowi dołączali do spółki także na wcześniejszych etapach i to przed marcem 2019 r. Jak się można spodziewać ok. 450 tys. akcji zostało objęty w cenach znacznie niższych niż wspomniane 40 zł, a w związku z tym, że cena emisyjna wynosić będzie ok. 100 zł można się spodziewać dość istotnej chęci realizacji zysków, a zatem i podaży, a

zgodnie z treścią umowy lock-up wspomniane 24 proc. nie jest tą umową objęte. Spółka dodatkowo wyemitowała 3 serie warrantów subskrypcyjnych. Teoretycznie znaczna liczba akcji mogłaby się pojawić z tytułu realizacji warrantów serii A, ale nie będzie to mieć miejsca, gdyż nastąpił warunek wyłączający i emisja akcji w cenie większej niż emisja akcji serii J (40 zł).

Mamy jeszcze dwie serie warrantów związane z programem motywacyjnym, które uprawniają do objęcia 220 tys. akcji serii N, ale szczegółowe zasady dotyczące przyznawania nie są znane.

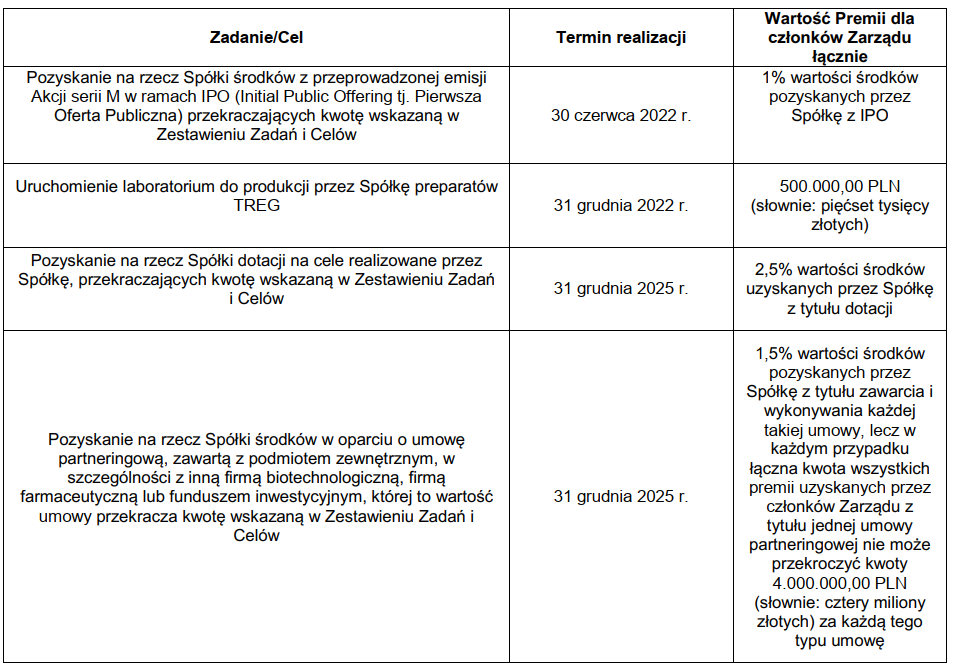

Za to wiemy, że niektórzy pracownicy dostaną sowite premie jeśli uda się osiągnąć któryś z poniższych warunków:

kliknij, aby powiększyćO ile nie budzi moich zastrzeżeń premia za podpisanie umowy partneringowej, tak pozostałe zadania i cele budzą mieszane uczucia. Zupełnie nie rozumiem wynagrodzenia za przekroczenie celu emisyjnego. Wybrane osoby dostaną 1,3 mln zł jeśli spółce uda się przekroczyć założenia. Jeszcze większe zdziwienie budzi pozyskanie dotacji czy uruchomienie laboratorium.

Wyniki i kondycja finansowaSpółka prezentuje wyniki dość charakterystyczne dla młodego biotechu. O dziwo, PolTREC osiąga pewne przychody. Może nie są to wartości wysokie i oczywiście nie dają one pokryć wydatków spółki, ale są i zmniejszają nieco zapotrzebowanie na kapitał. Sprzedaż spółki jest efektem prowadzenia terapii komórkowych w ramach tzw. „wyjątku szpitalnego”. Na datę prospektu terapię w Uniwersyteckim Centrum Klinicznym przy GUM zastosowano u 15 dzieci. Pacjent płaci UCK kwotę 165 tys. za dawkę, z czego w ramach licencji płaci spółce 99 tys. zł. Jak widać liczba pacjentów jest w miarę stała, co w sumie nie dziwi przy kosztach leczenia spadających na pacjenta w wysokości ok. 330 tys. zł. PolTREG raportuje w ostatnim czasie ok. 1 mln zł strat na poziomie operacyjnym.

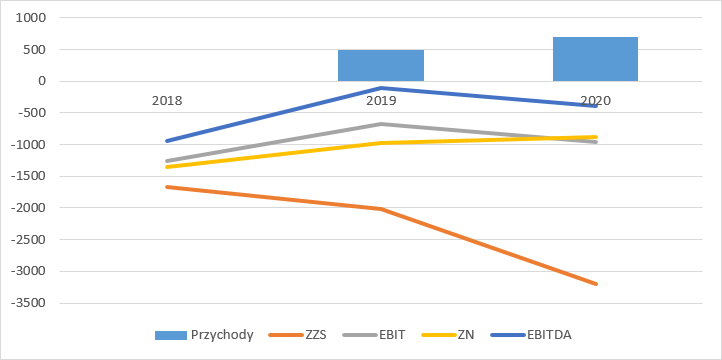

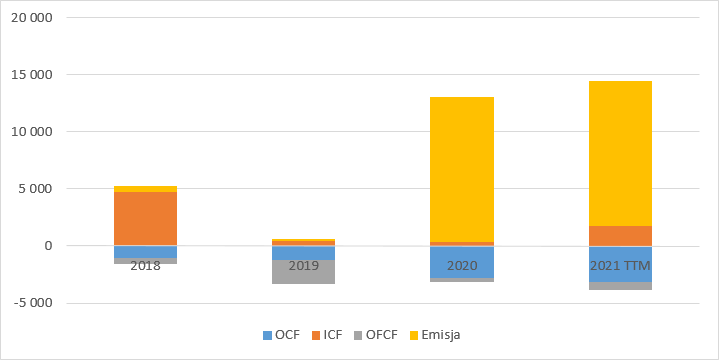

kliknij, aby powiększyćWypływy gotówki w poprzednich latach były jednak nico większe niż raportowane straty. Jak widać odpływ gotówki operacyjne stale się zwiększa i takiego trendu należy się spodziewać w przyszłości. Co ciekawe spółka pokazuje dodatnie wpływy z działalności inwestycyjnej, ale dzieje się tak, bo do tej działalności zakwalifikowano pozyskiwane dotacje. Dodatnie i wysokie przepływy finansowe to oczywiście emisje.

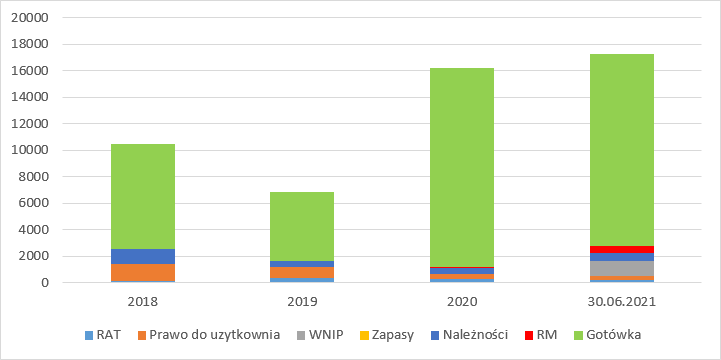

kliknij, aby powiększyćSuma bilansowa jest bardzo skromna i wynosi jedynie 17 mln zł, z której 14,5 mln zł to gotówka. Niski stan aktywów odzwierciedla dotychczasowy charakter działalności opierający się na dzierżawie.

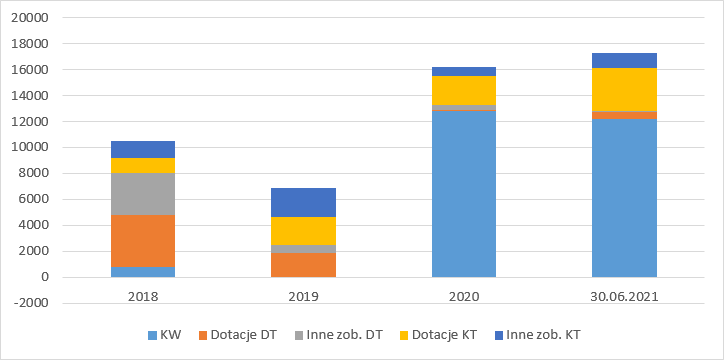

kliknij, aby powiększyćZa to w pasywach widzimy ruchu na kapitale własnym w związku ze stratami i emisjami, oraz w zobowiązaniach głównie dotacje.

kliknij, aby powiększyćJak w większości notowanych spółek finanse nie są najważniejsze, ale warto wziąć pod uwagę, że w zasadzie spółka nie posiada własnego majątku poza gotówką, którą w ciągu najbliższych lat przepali.

Przy obecnym tempie (1,5-2 mln zł rocznie) posiadane już środki pieniężne starczyłyby na parę lat, ale oczywistym jest, że wraz z uruchamianiem kolejnych badań klinicznych koszty będą lawinowo rosły.

Oczekiwany wzrost kosztu usług obcych to jedno, natomiast wzrosną także wynagrodzenia. Jak wspomniałem na początku na datę prospektu spółka zatrudniała 22 osoby i w ciągu ostatnich 4 kwartałów wydała na wynagrodzenia 1,8 mln zł, a po uruchomieniu laboratorium liczba pracujących wzrośnie do 40 osób. W związku z tym uzasadnione jest oczekiwanie, że koszty wzrosną do ponad 3 mln zł.

Komercjalizacja i wycenaPodobnie jak prawie wszystkie inne notowane biotechy spółka zamierza skomercjalizować wyniki badań przez podpisanie umowy partneringowej. Z informacji zawartych w prospekcie wynika, że na świecie w 2019 r. było 463 mln osób chorych, z czego 10 proc. na cukrzycę typu I, nad którą pracuje spółka.

W zainteresowaniu PolTREGu sa jednak są głównie dzieci, których na najważniejszych rynkach Ameryki Północnej i Europy było prawie 400 tys. osób, a nowych przypadków przybywa w tempie ok. 45 tys. rocznie z czego ok. 13,5 tys. kwalifikowałoby się do terapii komórkowej oferowanej przez spółkę (prawdopodobnie chodzi o fakt, że do celów terapii chorba musi być wcześnie wykryta).

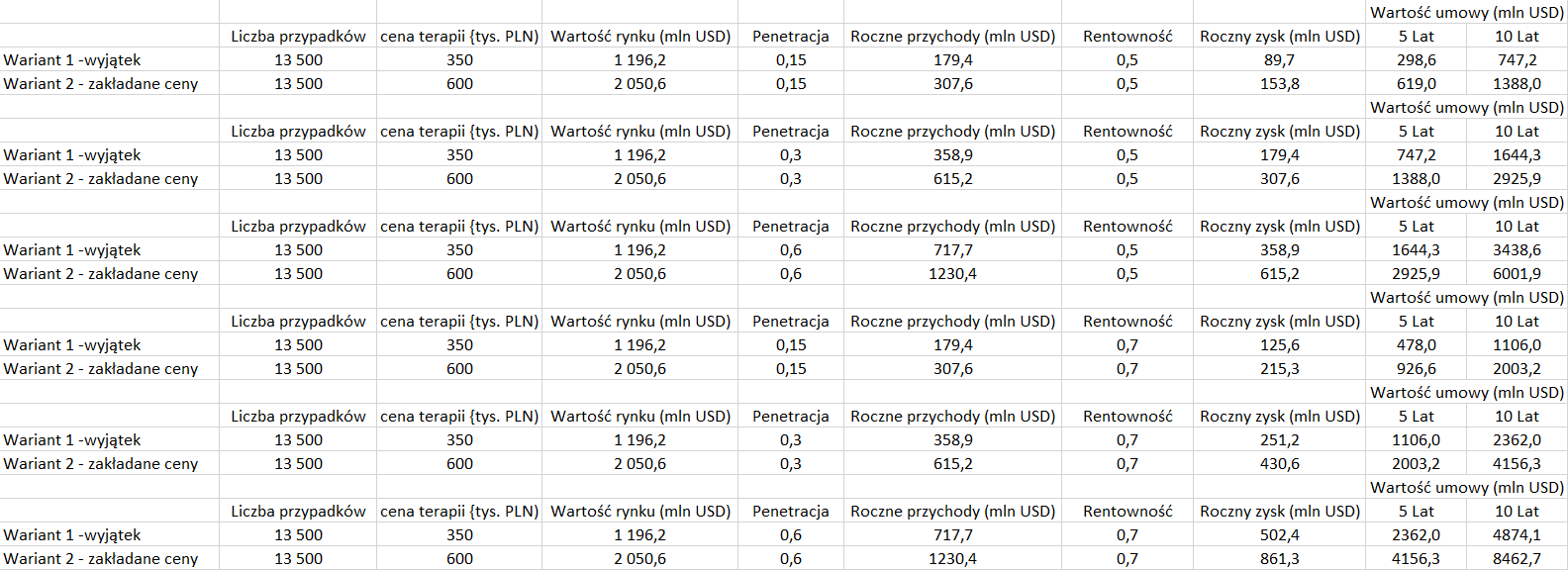

Biorąc pod uwagę koszty leczenia w ramach wyjątku szpitalnego rynek terapii oferowanych przez spółkę można szacować nawet na 5 mld zł, czyli 1,3 mld dolarów rocznie. Spółka szacuje cenę terapii na rynkach zagranicznych nawet wyższą – odpowiednio 200 tys. USD dla USA i 100 tys. EUR w Europie. Przy tych założeniach dostaniemy wartość rynku na poziomie 8,1 mld zł i 2 mld USD.

Jest to potencjalnie wartość, po którą schylić się może każda spółka typu „big pharma”. To jednak wartość potencjalnego rynku, gdzie cukrzycę diagnozuje się dopiero na stadium objawowym, a dodatkowo jak napisałem wyżej założyłem tutaj, że rynkiem docelowym będą kraje Europy i Ameryki. Sama spółka szacuje cały rynek na 20 tys. pacjentów rocznie.

Potencjał produktu rośnie jeśli weźmiemy pod uwagę wzrost rynku po upowszechnieniu programów przesiewowych, ale w związku z tym, że to tylko hipoteza pominę w tym aspekcie obliczenia. Dodam tylko, że spółka szacuje iż w przypadku upowszechnienia takich programów rynek rośnie o dodatkowe 60 tys. przypadków rocznie.

W kontekście tych liczb można spróbować oszacować wartość projektu z punktu widzenia jego nabywcy przy założeniu koniecznych nakładów na III fazę badań klinicznych (zakładam 150 mln USD) i rejestracji leków na terenie USA i Europy.

kliknij, aby powiększyćW tym miejscu wchodzą do gry ryzyka. Pierwszym i najważniejszym ryzykiem jest ryzyko zakończenia III etapu badań i rejestracji. Zgodnie z tabelą przedstawioną przez spółkę w prospekcie szansa na powstanie leku i jego rejestrację z fazy II wynosi 15 proc. natomiast z fazy III 52 proc.

Jak widać od tego jak ocenimy fazę prac znacząco zmienia się wartość projektu (w tym kontekście nie może dziwić, że spółka próbuje etap prac przedstawić jako fazę III, a nie niezakończoną II.) Spółka znajduje się gdzieś pomiędzy tymi wartościami, ale warto dodatkowo zauważyć, że największym ryzykiem jest II faza, a w niej spółka posiada duże zaawansowanie.

Kolejny element jaki stanowi ryzyko to brak prac nad komercjalizacją leku przed FDA. Do tej pory spółka prowadzi jedynie rozmowy i prace z europejską agencją, a

nie ma żadnej pewności, że badania przeprowadzone pod okiem EMA zostaną uznane przez amerykańską FDA. Istnieje spore ryzyko, że FDA będzie wymagała dodatkowych badań także w ramach II etapu badań klinicznych.

Kolejne bardzo istotne ryzyko to refundacja. Dotychczasowe ceny terapii w Polsce i zakładane ceny na świecie są bardzo wysokie i wydaje się, że aby faktycznie rynki mogły mieć taką wielkość musi dojść do refundacji kosztów leczenia przez rządy, bo większości pacjentów raczej nie będzie stać na tego typu terapię. Czy tak się stanie, niestety nie wiemy i ryzyka tego nie można ignorować.

Istnieje też problem konkurencji. Okres wysokich zysków może się mocno skrócić na skutek powstania terapii alternatywnych. Zgodnie z informacją z prospektu nad terapiami komórkowymi analogicznymi do PolTREG pracują TRACT Therapeutics (raport z I fazy opublikowano w 2018 r., można zakładać, że konkurent jest w fazie II), Atara (faza IB). Patrząc na daty spółka wyprzedza konkurentów o co najmniej o ok. 3 lata, więc przy ewentualnym sukcesie konkurentów rynek (jego wartość) zacznie drastycznie spadać w wyniku walki cenowej. Między innymi dlatego w tabeli zawarłem wartość projekt w okresie 5 lat.

Pewnego rodzaju wyznaczników do wyceny można próbować szukać na rynku amerykańskim. Spółka wskazuje między innymi na ATARA BIO (kapitalizacja 1,35 mld USD), ale jeśli zerknąć do pipelinu tego podmiotu, to pracuje on nad ok. 8 różnymi schorzeniami. Terapia przeciwko wirusowi Epsteina-Bara znajduje się w III fazie, a w jednej z terapii „rakowych” oraz w badaniach w kierunku stwardnienia rozsianego konkurent znajduje się w II fazie.

https://www.atarabio.com/pipeline/ Sięgając do rynku polskiego spółce najbliżej pod względem portfolio do Oncoarendi, które posiada jedną cząstkę w II fazie badań klinicznych, ale już ją skomercjalizowało, a kolejną w I fazie (554 mln zł). Całkiem możliwe, że wycenę i oczekiwania sformułowano właśnie o te podobieństwo, choć tak naprawdę trzeba porównać wartość rynków docelowych, bo to one wyznaczają potencjalną wartość umowy partneringowej poza ryzykiem.

Z pewnością PolTREG jest spółką ciekawą i wartą poznania, ale także pełną ryzyk. O ich części wspomniałem już wcześniej, ale nie wyczerpują one całego wachlarza. Koniecznie trzeba wspomnieć tutaj o dwóch. Spółka upatruje szans we wzroście rynku w związku z upowszechnieniem badań przesiewowych i rozszerzeniu terapii o osoby chorujące na cukrzycę niediagnozowaną, ale to się wcale stać nie musi, co z resztą przyznaje sama spółka w prospekcie:

Cytat:Komercjalizacja terapii cukrzycy typu 1 może być dodatkowo utrudniona z uwagi na możliwość jej zastosowania jedynie u dzieci z wcześnie wykrytą chorobą. W związku z tym istotny będzie dostęp i upowszechnienie badań przesiewowych pozwalających na szybkie zdiagnozowanie choroby i rozpoczęcie leczenia. Badania przesiewowe będą również istotne dla zastosowania terapii cukrzycy typu 1 w fazie przedobjawowej, dla której Spółka przygotowuje fazę I/II badań klinicznych.

Emitent ocenia istotność ryzyka nieosiągnięcia zakładanych przychodów z komercjalizacji jako wysoką, a prawdopodobieństwo wystąpienia jako średnie

Jak wspomniałem wcześniej spółka korzysta też w swoich rozwiązaniach z patentów należących do podmiotów trzecich. Choć na razie w tym względzie współpraca wydaje się układać, to nie można wykluczyć, że coś się w tej współpracy popsuje.

Cytat:Działalność operacyjna Emitenta opiera się na możliwości korzystania z Metody TREG objętej patentami udzielonym na rzecz Gdańskiego Uniwersytetu Medycznego oraz zgłoszeniami patentowymi dokonanymi przez Gdański Uniwersytet Medyczny, z których Emitent korzysta na zasadzie licencji wyłącznej, a zatem na możliwości wyłącznego komercjalizowania tych

rozwiązań. (…)Istotność powyższego ryzyka Emitent ocenia jako wysoką, gdyż w przypadku jego zaistnienia skala negatywnego wpływu na działalność operacyjną Emitenta mogłaby być znacząca. Emitent ocenia prawdopodobieństwo zaistnienia niniejszego ryzyka jako średnie,”

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.