Rosnące obawy przed nieuchronnym spowolnieniem – omówienie sprawozdania finansowego KGHM po II kw. 2022 r.KGHM niesiony utrzymującymi się wysokimi cenami miedzi ponownie zaraportował dobre wyniki operacyjne, choć w ostatnio zakończonym kwartale zauważalnie rosnące koszty prowadzonej działalności przełożyły się na pogorszenie rentowności. Ceny akcji lubińskiej spółki już od początku roku notują jednak duży spadek, będący efektem rosnących obaw o stan globalnej gospodarki oraz wyjątkowej słabości warszawskiej giełdy.

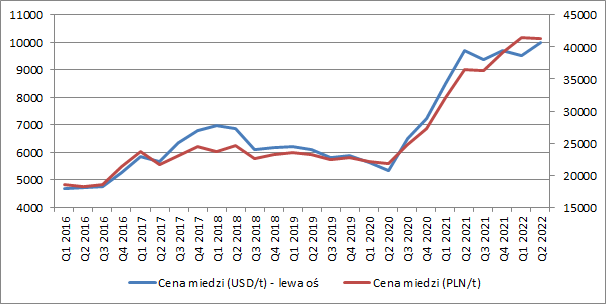

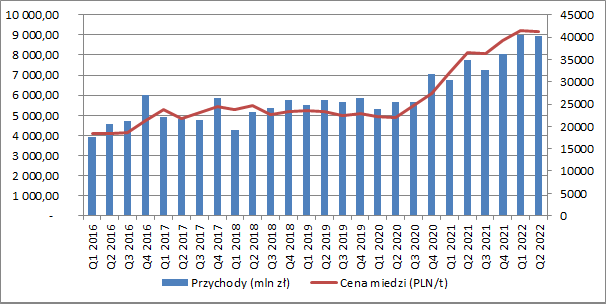

Średnia cena miedzi na LME wyniosła w II kw. ok. 10 tys. USD, co oznaczało minimalny wzrost o 3,1% r/r oraz 5,1% kw/kw. Złotówkowa cena miedzi wyniosła z kolei 41,29 tys. zł (+13,2% r/r, oraz -0,5% kw/kw).

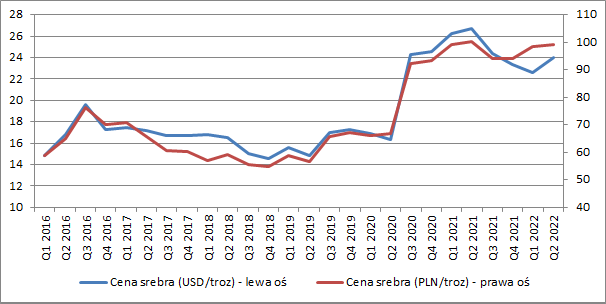

kliknij, aby powiększyćŚrednia cena drugiego najważniejszego dla spółki surowca czyli srebra wyniosła w II kw. z kolei 24,01 USD (-10% r/r, +6,2% kw/kw), co po przeliczeniu na krajową walutę dało 99,16 zł (-1,2% r/r, +0,6% kw/kw).

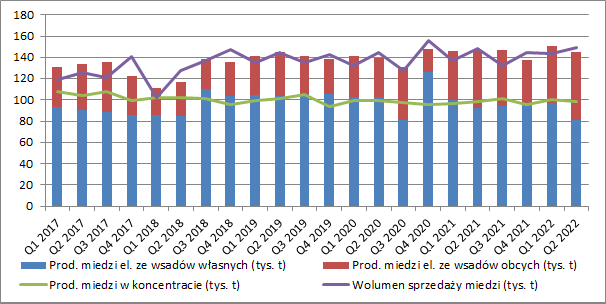

kliknij, aby powiększyćW polskiej części działalności, KGHM wyprodukował w II kw. 98,9 tys. ton miedzi w koncentracie czyli uszlachetnionej rudy (+0,7% r/r), a minimalny wzrost wynikał z większego przerobu urobku w zakładach wzbogacenia rud. Produkcja miedzi elektrolitycznej, a więc już po obróbce hutniczej, wyniosła natomiast 145,2 tys. ton, co było spadkiem o 1,1% w ujęciu r/r. Warto przy tym zauważyć, że aż o 12,4% r/r skurczyła się skurczyła się produkcja ze wsadów własnych i została zbilansowana wsadami obcymi (+18,3% r/r), co jak zobaczymy później miało spory wpływ na rentowność (mniejsza część marży pozostawiona wewnątrz grupy). Podobna sytuacja miała już miejsce w III kw. 2020 r. i wtedy zostało to zbilansowane kwartał później, więc nie można wykluczyć, że tym razem będzie podobnie. Jednocześnie, wolumen sprzedaży miedzi (razem z walcówką i drutami, które są pochodną przerobu miedzi elektrolitycznej) wzrósł do 149,5 tys. ton i był wyższy o 0,7% r/r.

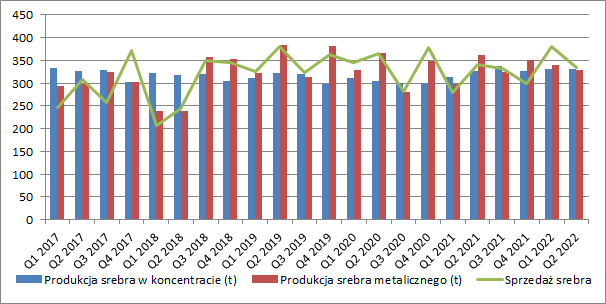

kliknij, aby powiększyćProdukcja srebra w koncentracie wzrosła w II kw. o 1,4% r/r, a srebra metalicznego spadła o 8,9% r/r. Wolumen sprzedaży skurczył się natomiast o 2,1% r/r.

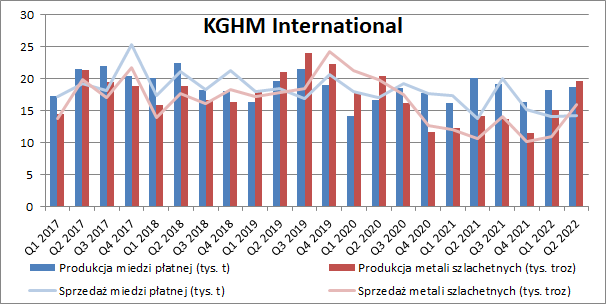

kliknij, aby powiększyćKGHM International (bez chilijskiej kopalni Sierra Gorda) wyprodukował w II kw. 18,7 tys. ton miedzi, co było spadkiem o 7% r/r i wynikało przede wszystkim ze sprzedaży pod koniec kwietnia aktywów kopalni Franke. Pomimo niższej produkcji, wolumeny sprzedaży wzrosły o 3,6% r/r, co było pokłosiem przesunięcia części sprzedaży z I kw. ze względu na opóźnienia w transporcie kolejowym, obsługującym sprzedaż koncentratu z kopalni Robinson.

Głównie dzięki tej samej kopalni, w omawianym kwartale skokowo wzrosła produkcja i sprzedaż metali szlachetnych (odpowiednio +39% i +50% r/r), która ze względu na poprawę zawartości oraz uzysku Au, w całej I poł. roku zwiększyła produkcję złota płatnego o 41% w stosunku do wielkości zrealizowanej w I półroczu 2021 r.

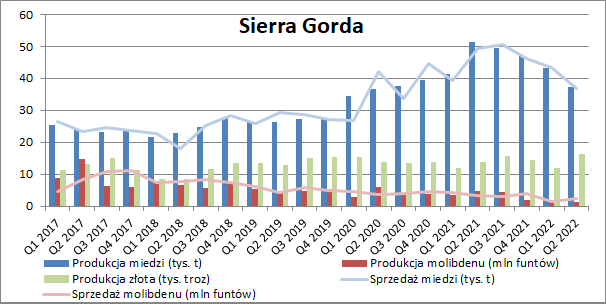

kliknij, aby powiększyćOd II poł. 2021 r. systematycznie spada za to produkcja miedzi w kopalni Sierra Gorda (konsolidacja metodą praw własności, KGHM ma 55% udziałów). W II kw. pozyskano jej 37,5 tys. ton (-27,2% r/r), co przełożyło się na spadek wolumenu sprzedaży o 24,9% r/r. Jeszcze bardziej spadło wydobycie i sprzedaż molibdenu (-71,4% oraz -34,3% r/r), co częściowo zostało zbilansowane wyższą produkcją złota (+17,3% r/r). Tendencje te były spowodowane eksploatacją w strefach charakteryzujących się zmniejszoną, w porównaniu do 2021 r., zawartością miedzi i molibdenu.

kliknij, aby powiększyćUtrzymujące się wysokie średnie złotówkowe ceny surowców, przełożyły się oczywiście na skonsolidowane przychody grupy. W II kw. zaraportowano ich 8,9 mld zł tj. o 15,1% więcej niż przed rokiem z czego 6,5 mld zł to przychody ze sprzedaży miedzi (+17,2% r/r) i 1,1 mld zł ze sprzeży srebra (+2,8% r/r).

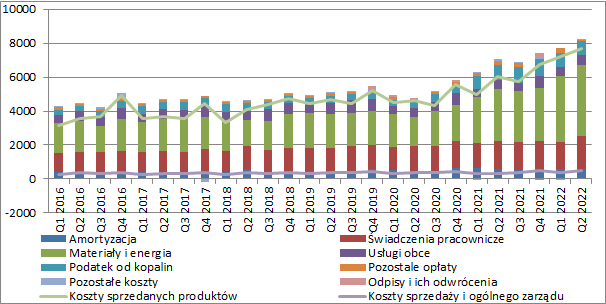

kliknij, aby powiększyćNiestety w omawianym kwartale szybciej od przychodów rosły koszty bezpośrednio dotyczące sprzedanych produktów, które wzrosły o 18,9% r/r (+1,15 mld zł). Jeszcze wyższą dynamikę zanotowały koszty sprzedaży i zarządu, które zwiększyły się o 46,4% r/r (+159 mln zł). Najistotniejsza grupa kosztowa tj. materiały i energia, gdzie znajdziemy m.in. zakupione wsady obce do produkcji miedzi elektrolitycznej oraz koszty energii elektrycznej i gazu wzrosła o 34,9% r/r (+1 mld zł). Mocno rosły również koszty pracownicze (+18,5% r/r, +304 mln zł) oraz usługi obce (+19,4% r/r, +100 mln zł). Zmniejszyło się za to nieco obciążenie spółki podatkiem od kopalin (-11,8% r/r, -108 mln zł) w efekcie obniżenia stawek od 1 stycznia do końca listopada br. o 30%.

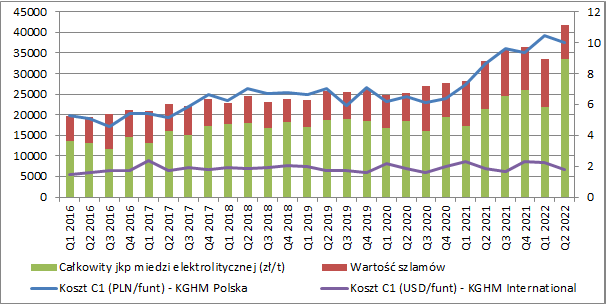

W części poświęconej danym produkcyjnym zwracałem uwagę na wysoki udział wsadów obcych wykorzystanych w II kw. do produkcji miedzi elektrolitycznej. Jest to o tyle istotne, że wsady te są z reguły droższe od własnych i obniżają marżę zatrzymaną w grupie. Łączny dodatkowy koszt wsadów obcych wyniósł w II kw. ok. 430 mln zł i oczywiście gdybyśmy zastąpili je wsadami własnymi to kwota obciążająca wynik byłaby niższa.

kliknij, aby powiększyćNiestety cały czas jesteśmy świadkami rosnących jednostkowych kosztów działalności w Polsce (wyjątkiem był tu I kw. 2022 r). I mówimy tu zarówno o koszcie C1 (gotówkowym koszcie produkcji koncentratu z uwzględnieniem podatku od kopalin) jak również o sprzężonym jednostkowym koszcie produkcji miedzi elektrolitycznej ze wsadów własnych. Drugi z nich jest o tyle istotny, że na jego poziom nie wpływa wartość szlamów anodowych zawierających m.in. srebro oraz złoto (odzyskane metale pomniejszają koszt sprzężony). Ponieważ zawartość innych metali w poszczególnych rudach może być różna, to na tę wartość KGHM ma po prostu ograniczony wpływ. Koszt ten w II kw. roku wyniósł prawie 41,8 tys. zł na tonę i był o 26,8% wyższy r/r.

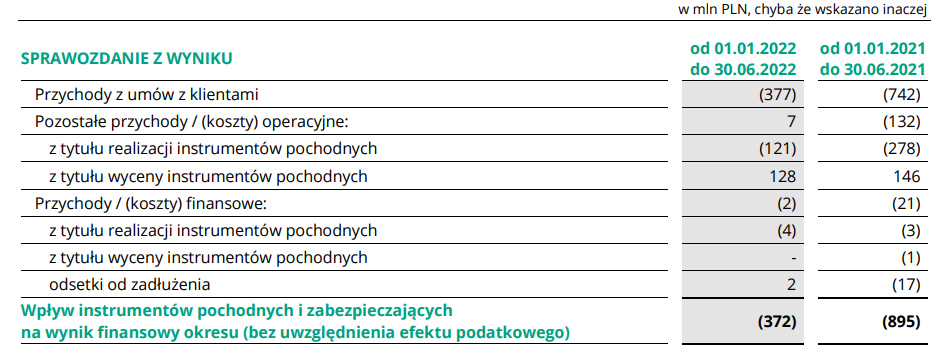

kliknij, aby powiększyćW poprzednim omówieniu zwracałem uwagę na straty realizowane na działalności hedgingowej. W II kw. 2022 r., ze względu na rozliczenie już większości kontraktów zawartych wcześniej, po cenach niższych, jest już jednak pod tym względem sporo lepiej. Gwoli przypomnienia, KGHM zabezpieczając ceny surowców i kursy walutowe, wykorzystuje instrumenty pochodne i rachunkowość zabezpieczeń i zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów pokazywany jest w pozostałej działalności operacyjnej. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte w innych walutach pożyczki) wykazywany jest natomiast w działalności finansowej.

W II kw. efektywne zabezpieczenia skorygowały in minus przychody o 161 mln zł, a narastająco od początku roku ich negatywny wpływ wyniósł 377 mln zł. Są to więc kwoty dużo niższe niż te raportowane rok wcześniej (odpowiednio -476 i -742 mln zł). Na poziomie pozostałej działalności operacyjnej, w całej I poł. roku odnotowano dodatni wpływ hedgingów w wysokości 7 mln zł (-132 mln zł rok wcześniej), a część finansową skorygowano in minus o 2 mln zł (-21 mln zł przed rokiem).

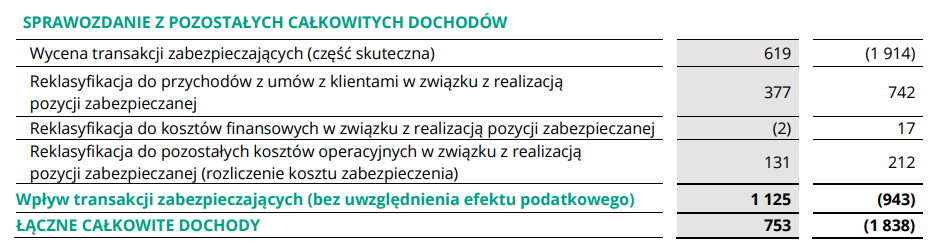

kliknij, aby powiększyćDodatkowo, od początku roku zmiana efektywnych i niezrealizowanych jeszcze hedgingów zwiększyła pozostałe całkowite dochody (a tym samym kapitał własny) o 1,12 mld zł, podczas gdy rok wcześniej korekta była w dół i wyniosła -943 mln zł.

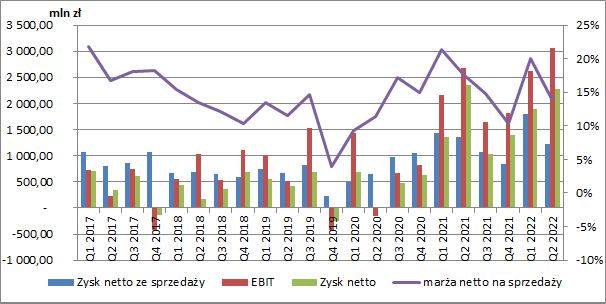

kliknij, aby powiększyćKGHM zaraportował w II kw. zysk netto ze sprzedaży w wysokości 1,23 mld zł i był on niższy o 9,8% r/r (-134 mln zł). Utrzymujące się wysokie ceny miedzi powodują, że poza dobrymi wynikami biznesowymi spółka stopniowo rozpoznaje też w wyniku finansowym odwrócenia dokonanych wcześniej odpisów pożyczek udzielonych kopalni w Chile. W II kw. 2022 r. podniosło to wynik o 855 mln zł, a rok wcześniej aż o 1,75 mld zł. W II kw. rozpoznano również 972 pozostałych przychodów operacyjnych netto podczas gdy przed rokiem saldo było tu ujemne i wyniosło -442 mln zł, a główną przyczyną było rozpoznanie różnic kursowych z aktywów zagranicznych.

Na finansowym poziomie RZiS pojawiło się z kolei 251 mln zł kosztów netto (93 mln zł przychodów przed rokiem), spowodowanych również różnicami kursowymi, ale wynikającymi tym razem z wyceny zadłużenia.

Spółka zaraportowała ostatecznie w II kw. 2,28 mld zł zysku netto wobec 2,36 mld zł przed rokiem, ale w obu przypadkach mieliśmy spory wpływ zdarzeń jednorazowych. Lepiej w takim wypadku patrzeć na zysk netto ze sprzedaży, który jak już wspomniałem zanotował niewielki regres -9,8% r/r.

kliknij, aby powiększyćPo sporym spadku kursu jakie obserwujemy od początku roku, obecna kapitalizacja podmiotu to ok. 18,6 mld zł, co normalnie implikowałoby oczekiwania co do powtarzalnego rocznego wyniku netto w granicach 1,5-2 mld zł. Patrząc na ostatnie dwanaście miesięcy wynik po opodatkowaniu wynosi 6,6 mld zł, a wykluczając zdarzenia jednorazowe ok. 3,5 mld zł, co sugeruje solidne niedowartościowanie spółki.

Patrząc na wyniki produkcyjne grupy po pierwszych dwóch miesiącach III kw., dużych zmian nie zauważymy. Grupa (wliczam to podmioty konsolidowane metodą pełną, a więc bez Sierry Gordy) zaraportowała w tym okresie spadek wolumenów produkcji miedzi o 2,3% r/r i sprzedaży o 1,3% r/r, a w przypadku srebra wzrost produkcji o 4,3% r/r, który przełożył się o dziwo na spadek sprzedaży o 4,7% r/r.

To co dołuje wycenę KGHM to na pewno spadek cen czerwonego surowca. Po obserwowanym wzroście popytu na miedź wywołanym agresją Rosji na Ukrainę (obawy o dostępność metalu) w kolejnych miesiącach dominowały raczej nastroje negatywne. Obawy o ponowny lockdown w Chinach (polityka zero Covid), w połączeniu z falą podwyżek stóp procentowych na świecie

zaczęły wywoływać coraz większe zaniepokojenie inwestorów o stabilność i dynamikę wzrostu gospodarczego oraz spowodowały ucieczkę do aktywów uznane za bezpieczne. W efekcie średnia cena miedzi w III kw. spadła do 7,7 tys. USD (-22,5% kw/kw, -17,4% r/r), co oczywiście częściowo zostało zbilansowane umocnieniem się dolara (w efekcie średnia złotówkowa cena surowca była zbliżona do tej przed rokiem, ale niższa o 11,6% kw/kw). Po raz pierwszy od dłuższego czasu efekt ceny miedzi będzie więc niekorzystnie wpływał na wyniki KGHM, przy czym w tym momencie do gry wejdą oczywiście hedgingi. Niemniej jednak spadające ceny surowca przy rosnących jednostkowych kosztach produkcji nic dobrego na przyszłość nie wróżą.

W ostatnim czasie pojawiło się również ryzyko polityczne. Propozycje dodatkowego opodatkowania spółek, które zarobią więcej w 2022 r. raczej inwestorów nie cieszą. Oczywiście w przypadku KGHM 2022 r. wcale może nie być lepszy od poprzedniego, ale w propozycji mówi się o średniej marży z lat 2018, 2019 i 2021 i chyba sami pomysłodawcy nie wiedzą jeszcze w tym momencie jak taki „domiar” miałby zostać wyliczany i kogo miałby objąć. Takie i tym podobne pomysły nie są szkodliwe zresztą jedynie dla KGHM ale dla całej polskiej giełdy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.