Poniżej prezentuję krótki update sytuacji spółki, bo zainteresowanie walorem nie jest na wątku duże. Warunki cenowe na rynku ropy naftowej były zbliżone do tych w poprzednim kwartale, a mimo to spółka ma za sobą znacznie słabszy kwartał.

Pierwsze co rzuca się w oczy, to pojawienie się istotnych zapasów w bilansie spółki -3,5 mln USD. Kwartał wcześniej zapasy skapitalizowane na zapasie wynosiły tylko 1,13 mln USD. A zatem obecnie spółka musi przetrzymywać surowiec zanim go faktycznie sprzeda. Nistety mimo, że wedle deklaracji umowa z Shellem zawiera comiesięczne przedpłaty, to w bilansie mamy tylko 2,15 mln USD zaliczek. A zatem ok. 1,4 mln USD ugrzęzło w kapitale obrotowym, co miało oczywiście swojej konsekwencje w przepływach, które wyniosły w 3 kw. minus 4 mln dolarów

Od strony produkcyjno wynikowej też było fatalnie. Na skutek awarii pomp część odwiertów przez pewien czas nie pracowała, w efekcie czego mamy spadek produkcji o 17 proc. względem poprzedniego kwartału.

kliknij, aby powiększyćPrzyychody (po opłatach koncesjach) wyniosły 3.25 mln dolarów w relacji do 5,54 mln przed rokiem i 3,6 mln USD w poprzednim kwartale. Spadek r/r. wynika zarówno ze spadku cen ropy i mniejszej o 25 proc. produkcji, natomiast spadek q/q to tylko kwestia mniejszego wydobycia.

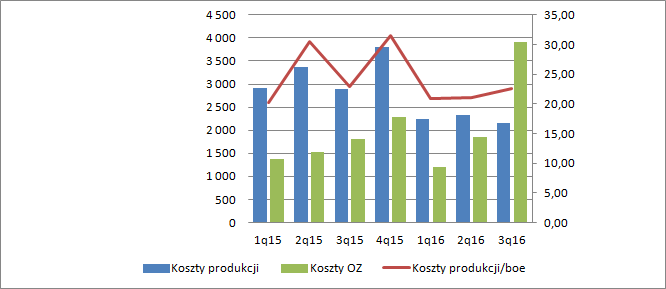

Od strony kosztowej też jest źle. Pomimo spadku produkcji q/q o 11 proc. koszty produkcji udało się zniwelować tylko o 8 proc., w związku z czym mamy wzrost kosztu wydobycia na baryłkę z 21,13 w poprzednim kwartale do obecnych 22,53 co daje 7 proc. Za to r/r. w takim ujęciu koszty były o 1,7 proc. niższe. Warto zauważyć, że spółka po uwzględnieniu kosztów produkcji (nie wszystkich, bo bez amortyzacji) spółka zarobiła tylko 1,09 mln dolarów wobec 1,26 mln kwartał wcześniej i 2,66 mln przed rokiem. Kwota ta nie starcza ani na pokrycie samej amortyzacji – zysk brutto na sprzedaży już jest ujemny, ani tym bardziej kosztów zarządu, które w tym kwartale wystrzeliły mocno w górę.

kliknij, aby powiększyćNiestety Serinus cały czas dokłada do interesu i w tym względzie się niestety nic nie zmieniło. Po 9 miesiącach roku mamy stratę EBIT na poziomie 7,4 mln dolarów i co ważniejsze w kontekście zadłużenia stratę EBITDA na poziomie 3,5 mln dolarów. Pytanie kiedy skończy się cierpliwość EBOR. Spółka generuje coraz słabszy wynik, EBITDA jest ujemna, a w kasie jest tylko 2,6 mln dolarów gotówki. Co więcej, w tym kwartale jak wspomniałem wyżej spółka po uwzględnieniu kosztów produkcji wygenerowała tylko 1,09 mln dolarów, a same odsetki wyniosły 948 tys. Jak się warunki pogorszą i cena ropy spadnie w kolejnych kwartałach to Serinus może nie być w stanie obsługiwać nawet odsetek nie mówiąc już o ratach kapitałowych swojego zadłużenia.

Zauważmy także, że kapitał obrotowy netto jest ujemny na kwotę około 36 mln dolarów. A zatem nie tylko prezentacja kredytu długoterminowego w aktywach obrotowych wpływa na ten fakt, bo kredyt wynosi 30 mln dolarów. 6 mln zobowiązań nie ma pokrycia.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.