Zmartwychwstanie - omówienie sprawozdania finansowego Harper Hygienics po II kw. 2020 r. Harper to niewątpliwie jedna z gwiazd tzw. koronahossy. Od początku roku wycena rynkowa spółki znacznie wzrosła. W ślad za nią poprawiły się również wyniki finansowe. Sprawdźmy zatem jak wyglądają fundamenty i jakie mamy perspektywy na przyszłość, mając do dyspozycji sprawozdanie za kalendarzowy II kw. 2020 r., który jednocześnie był I kw. nowego roku obrotowego Harpera (spółka ma przesunięty rok rachunkowy, który zaczyna się z początkiem kwietnia, a kończy 31 marca). W omówieniu będę posługiwał się kwartałami kalendarzowymi.

Harper zajmuje się produkcją artykułów higieniczno-kosmetycznych (m.in. płatki i chusteczki do demakijażu, patyczki higieniczne, chusteczki odświeżające i antybakteryjne do rąk, ściereczki nawilżane), a jego produkty znajdziemy pod markami: Cleanic, Cleanic Intimate, Cleanic Kindii oraz Presto Clean. W odpowiedzi na trwającą pandemię spółka wprowadziła też do oferty ściereczki dezynfekujące oraz żele antybakteryjne. Harper dostarcza również produkty dla sieci handlowych pod ich markami własnymi.

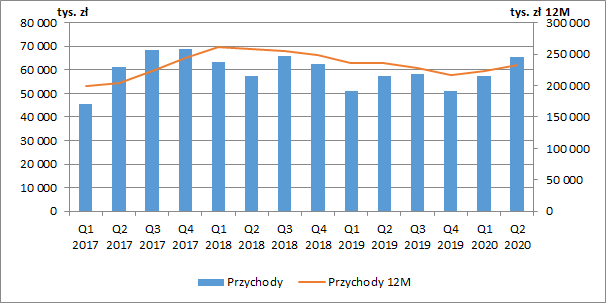

Od początku 2020 r. obserwujemy zwrot w negatywnej dotychczas tendencji w przychodach spółki. W II kw. sprzedaż wyniosła 65,6 mln zł, co oznaczało wzrost o 8,4 mln zł r/r (+15 proc.).

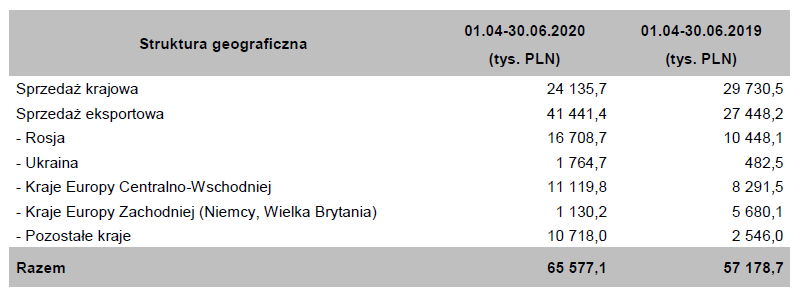

kliknij, aby powiększyćWzrost przychodów wynikał przede wszystkim ze zwiększonego eksportu do krajów, które do tej pory nie stanowiły głównego kierunku sprzedaży. Jak widzimy poniżej sprzedaż do grupy „Pozostałe kraje” wrosła aż o 8,2 mln zł r/r (+321 proc.). Niestety w raporcie nie podano o jakich państwach konkretnie mowa. Przychody rosły też w Rosji (+6,3 mln zł r/r, +60 proc.), na Ukrainie (+1,3 mln zł r/r, +266 proc.) i w pozostałych krajach Europy Środkowo-Wschodniej poza Polską (+2,8 mln zł r/r, +34 proc.). Z drugiej strony skurczyła się sprzedaż na rynku krajowym (-5,6 mln zł r/r, -19 proc.) oraz w Europie Zachodniej (-4,6 mln zł, -80 proc.). Ten ostatni rynek już zresztą od dłuższego czasu tracił na znaczeniu. Być może tendencję tę uda się zmienić w świetle rozpoczętej współpracy z firmą Musgrave z Irlandii, w sklepach której mają znaleźć się produkty marki Kindii.

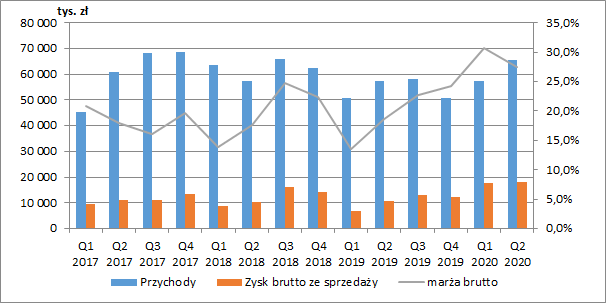

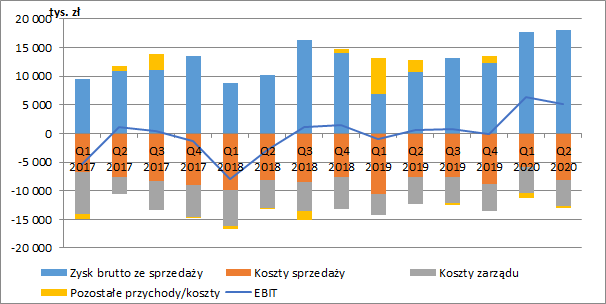

kliknij, aby powiększyćWyższym przychodom towarzyszył również wzrost marży brutto, która wyniosła w II kw. 27,5 proc. wobec 18,6 proc. rok wcześniej. Kształtowała się przy czym jednak na nieco niższym poziomie niż w I kw. 2020 r. Zysk brutto ze sprzedaży wyniósł 18 mln zł (+7,4 mln zł r/r, +70 proc.), przy czym sama poprawa rentowności odpowiadała za wzrost podstawowego wyniku o 5,1 mln zł.

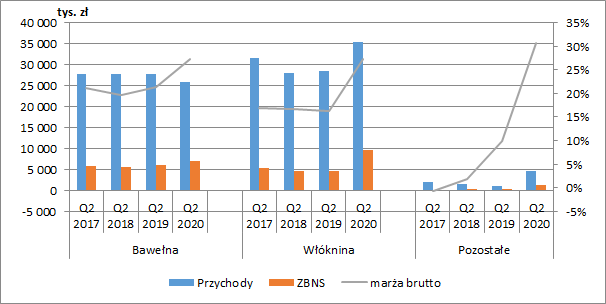

kliknij, aby powiększyćDo tej pory ton wynikom spółki nadawały segmenty bawełny (produkcja płatków, patyczków, wacików i waty) i włókniny (chusteczki), a sprzedaż pozostałych produktów była w zasadzie neutralna dla wyników. W omawianym kwartale uległo to nieco zmianie, ponieważ segment pozostałe zaraportował wzrost sprzedaży o 3,5 mln zł r/r (+374 proc.), co pozwoliło wygenerować w końcu pozytywny wynik w wysokości 1,4 mln zł. Prawdopodobnie Harper pokazuje tu sprzedaż płynów antybakteryjnych i dezynfekujących.

Jak możemy się domyślać pozytywne zmiany miały miejsce również w dwóch głównych segmentach. Przede wszystkim, ogromną poprawę marży widać w przypadku włókniny (gdzie znajdziemy m.in. wprowadzone ostatnio ściereczki dezynfekujące), która do tej pory była dużo mniej rentowna niż bawełna. Było to zapewne efektem wyższej sprzedaży pod markami spółki (+6,9 mln zł r/r, +70 proc.), które generują zwykle wyższe marże niż produkcja pod markami własnymi marketów.

Wzrost marży, pomimo niższych przychodów, zanotowała również bawełna. W tym przypadku nie wynikało to jednak z wyższych przychodów z marek Harpera (bez zmian r/r), ale ze spadku produkcji pod markami marketów (-2 mln zł r/r, -14 proc.).

kliknij, aby powiększyćW II kw. koszty sprzedaży rosły wolniej niż przychody (+0,5 mln zł r/r, +7 proc.), a koszty zarządu uległy nawet niewielkiej obniżce (-0,2 mln zł r/r, -4 proc.). Mamy więc efekt dźwigni operacyjnej. Przypomnijmy, że z początkiem II kw. Harper rozwiązał umowę najmu części pomieszczeń, co mogło po części obniżyć właśnie koszty stałe.

W omawianym okresie na wyniki Harpera większego wpływu nie miała pozostała działalność operacyjna, podczas gdy rok wcześniej mieliśmy na tym poziomie 2,2 mln zł przychodów netto. Nie wiemy co było przyczyną takiego wyniku rok wcześniej ale raczej należy to traktować jako zdarzenie jednorazowe. Ostatecznie spółka zakończyła kwartał wynikiem EBIT w wysokości 5 mln zł wobec 0,5 mln zł rok wcześniej. W porównaniu do kwartału poprzedniego był to jednak wynik gorszy o 1,3 mln zł.

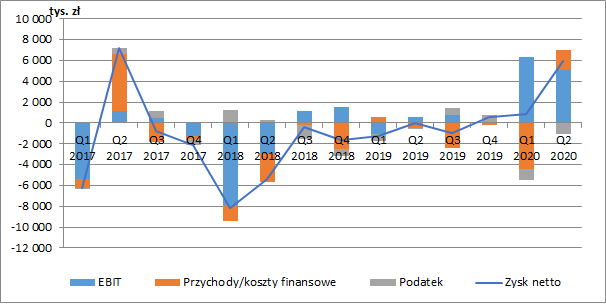

kliknij, aby powiększyćWyniki II kw. zostały wyraźnie wsparte na poziomie finansowym, gdzie wykazano przychody netto w wysokości 2 mln zł (0,5 mln zł kosztów przed rokiem). Niestety w raporcie kwartalnym nie mamy szczegółowego rozbicia tej wartości, ale powinniśmy to traktować raczej jako zdarzenie jednorazowe. Za takim scenariuszem przemawia kwartał wcześniejszy, kiedy to sytuacja była odwrotna i zysk netto został mocno uszczuplony właśnie przez koszty finansowe. Dodatkowo, jeżeli popatrzymy na okresy wcześniejsze to średnio na tym poziomie RZiS mieliśmy ok. 1 mln zł kwartalnych kosztów netto, wynikających głównie ze sporych kosztów odsetkowych. Być może od początku 2020 r. mieliśmy wpływ jakiś różnic kursowych (spółka część zakupów materiałów i sprzedaży produktów rozlicza w walutach obcych, głównie w EUR).

Ostatecznie Harper pokazał w II kw. 5,9 mln zł zysku netto, ale gdybyśmy skorygowali go o zmiany na poziomie finansowym, to powtarzalny wynik wyniósłby w granicach 3-3,5 mln zł. Mimo wszystko i tak mamy więc ogromną poprawę.

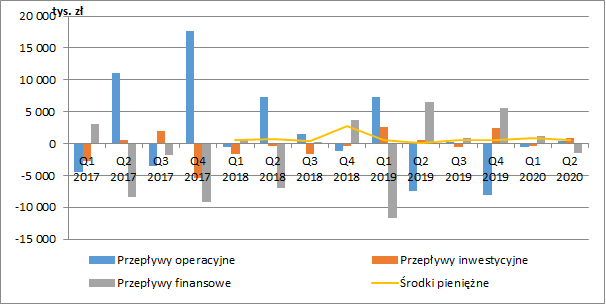

kliknij, aby powiększyćPomimo poprawy wyników operacyjnych, przepływy pieniężne z podstawowej działalności od początku 2020 r. są minimalne. Gotówkę chłonie bowiem rosnący kapitał obrotowy. Tylko w II kw. zapasy zwiększyły się aż o 12,5 mln zł (+42 proc.). Nie wiemy jednak czy większość z nich to produkty już gotowe, co wskazywałoby na pojawienie się problemów ze zbytem, czy może materiały do produkcji. W takim przypadku rosnąca ich wartość wskazywałaby, że spółka spodziewa się dalszego wzrostu sprzedaży. Inwestycja w zapasy powoduje, że poziom środków pieniężnych w spółce cały czas kształtuje się na minimalnym poziomie.

W II kw. 2020 r. Harper wydatkował 2 mln zł na zwiększenie środków trwałych, co zostało jednak zrównoważone wpływami z tytułu udzielonych wcześniej pożyczek. Kolejne wydatki inwestycyjne pojawiły się już w III kw. 2020 r., kiedy to za 700 tys. EUR zakupiona została linia produkcyjna do jednorazowych podkładów higienicznych.

Spółka poinformowała także o podpisaniu umowy na zakup za 2,9 mln EUR linii do produkcji włókniny. Dostawa i rozpoczęcie produkcji planowane jest w czwartym kwartale 2021 r. Pytanie czy przy dość sporym obciążeniu odsetkowym, działalność operacyjna będzie w stanie wygenerować odpowiednią ilość gotówki, czy Harper znowu będzie posiłkować się pożyczką od głównego akcjonariusza SIA iCotton, który jest też zresztą jednym z jego dostawców.

kliknij, aby powiększyćZadłużenie spółki kształtuje się bowiem na niezmiennie wysokim poziomie. Na koniec czerwca dług netto wynosił 87,5 mln zł, z czego 20,2 mln zł to pożyczka od SIA iCotton. Gdyby w II poł. 2020 r. Harper wypracował takie same wyniki operacyjne co w jego pierwszej części, to wskaźnik DN/EBITDA mógłby spaść w okolice 4. Należy jednak mieć na uwadze, że spółka nie generuje na razie rzeczywistej gotówki, którą mogłaby wykorzystać do spłaty zadłużenia.

Harperowi w ostatnim czasie udało się przedłużyć kredyt w rachunku bieżącym i linię kredytową ale na razie tylko do końca stycznia 2021 r. Spółka ma też cały czas ujemny kapitał obrotowy, na co ponownie uwagę zwrócił audytor w raporcie z badania raportu rocznego.

Na razie bieżący rok rysuje się jednak jako punkt zwrotny w działalności Harpera. Spółka zdecydowanie zwiększyła eksport i pod kontrolą utrzymywała koszty. Wyraźnie poprawiła też marże, przy czym nie wiemy jaki wpływ miało na to pojawienie się pandemii koronawirusa. Zdecydowanie jednak im dłużej obecne zagrożenie epidemiczne będzie się utrzymywać, tym lepsze powinny być wyniki spółki. Pytanie jakie wyniki Harper będzie mógł osiągać już w normalnych warunkach. Tutaj pozytywnie należy ocenić planowaną inwestycję w nową linię do produkcji włókniny.

Obecna kapitalizacja spółki to ok. 100 mln zł, co sugerowałoby oczekiwanie przez rynek rocznego wyniku netto w wysokości ok. 8-10 mln zł. W II kw. 2020 r. powtarzalny zysk netto wyniósł ok. 3-3,5 mln zł. Zakładając zatem, że kolejne kwartały będą co najmniej tak dobre jak ten miniony, to moglibyśmy wnioskować o niedoszacowaniu obecnej wyceny rynkowej. Problemem takiego podejścia jest jednak na razie brak generowania gotówki przez podstawową działalność. Harper sporo zainwestował w zapasy licząc na jeszcze wyższą sprzedaż w kolejnych okresach. Otwartym ryzykiem jest też cały czas wysokie zadłużenie.

Dodatkową kwestią jest też pytanie czy spółce uda się utrzymać wyjątkowo dobre marże. Spadek rentowności zysku brutto ze sprzedaży w II kw. zaledwie o 2 pp. spowodowałby bowiem obniżkę kwartalnego powtarzalnego zysku netto nawet o 50 proc. To co wyraźnie widać z zaprezentowanego raportu to fakt, że aby kontynuować dobre wyniki, Harper musi stawiać przede wszystkim na produkcję i sprzedaż swoich marek, ponieważ ta pod markami własnymi marketów jest po prostu dużo mniej rentowna. Wydaje się, że przynajmniej w najbliższym czasie nie powinno być z tym problemu. Od początku czerwca ściereczki dezynfekujące wytwarzane pod marką Presto zostały wprowadzone m.in. do sieci Lidl.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.