Suits from Poland – omówienie sprawozdania finansowego Votum po I kw. 2022 r.Zgodnie z oczekiwaniami i zapowiedziami zarządu spółka kierowana przez Bartłomieja Krupę pokazała świetne wyniki, które nijak nie przystają do poziomów historycznych, nie zawierają zdarzeń jednorazowych, a co najbardziej istotne, wszystkie znaki na niebie i ziemi wskazują, że w kolejnym kwartale będzie jeszcze lepiej.

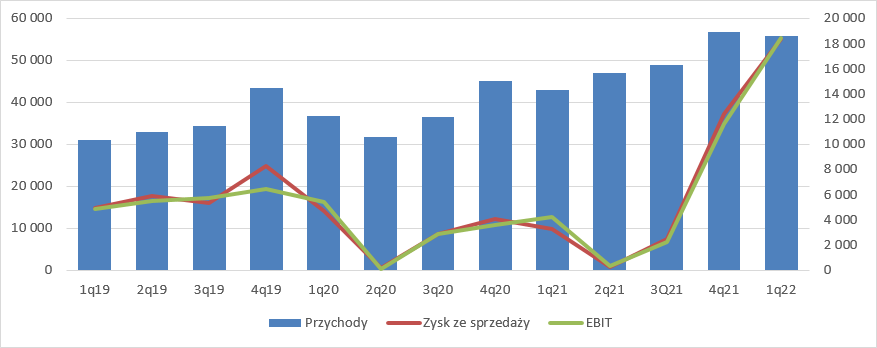

Przychody Votum wyniosły w I kw. br. 55,7 mln zł i były o 30 proc. (12,7 mln zł) wyższe r/r i płaskie kw/kw (-0,9 mln zł, - 2 proc.). Sama sprzedaż nie wygląda szczególnie efektownie, choć widać wzrostowy trend. Wynik na sprzedaży wyniósł 18,4 mln zł i był o 465 proc. (15,1 mln zł) wyższy r/r, a także o 33 proc. (6 mln zł) wyższy w relacji do poprzedniego kwartału. Linia pozostałej działalności praktycznie nie wpłynęła na poziom zysków, więc EBIT zamknął się kwotą 18,5 mln zł (+14,2 mln zł, +334 proc. r/r; +6,9 mln zł, +37 proc. kw/kw)

kliknij, aby powiększyćPodobnie niski wpływ na ostateczny wynik miała także linia finansowa. Spółka pokazała 0,3 mln zł kosztów finansowych netto (głównie odsetek od kredytów), ale także 0,15 mln zł zysku z jednostek konsolidowanych metodą praw własności. Taki sposób konsolidacji występuje w przypadku braku kontroli, ale jednocześnie mając istotny wpływ na działania zarządu. Wspomniana kwota to przynależna Votum (licząc udziałami) zmiana kapitału własnego w okresie.

Zysk brutto wyniósł 18,6 mln zł i był wyższy o 464 proc. r/r i 63 proc. kw/kw, natomiast zysk netto 16,4 mln zł (+14,1 mln zł, +604 proc. r/r; +8,6 mln zł, +110 proc. kw/kw). W oczy rzuca się niska efektywna stopa opodatkowania (11,7 proc.), która jak wyjaśnia spółka jest efektem utworzenia aktywa z tytułu odroczonego podatku od strat podatkowych w wysokości 1,6 mln zł.

Dobre wyniki to efekt coraz większej liczby korzystnych orzeczeń w segmencie bankowym, ale zanim do niego przejdziemy kilka słów o pozostałych aktywnościach spółki.

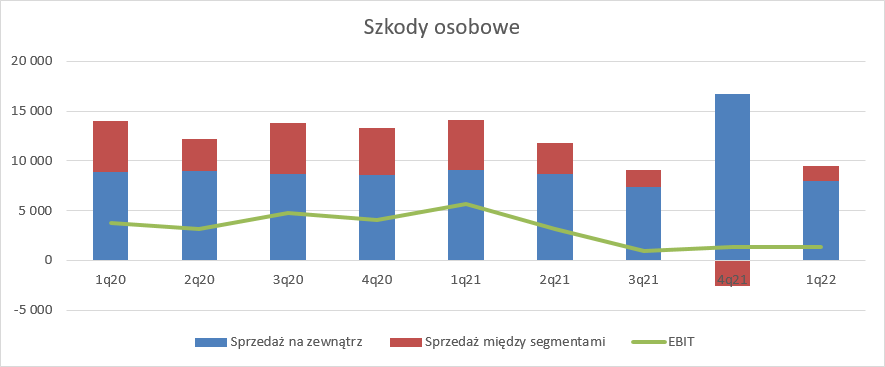

W historycznie najstarszym i do niedawna najważniejszym segmencie szkód osobowych mamy utrzymujące się już pewien czas niższe obroty. Sprzedaż zewnętrzna zamknęła się kwotą 8 mln zł, co oznacza spadek o 1 mln zł (12 proc.) r/r i aż 8,7 mln zł (-52 proc.) w porównaniu do poprzedniego kwartału, choć trzeba dodać, że odniesienie do rezultatu poprzedniego kwartału nie jest miarodajne – mamy ujemną sprzedaż wewnątrz grupy. Zysk operacyjny segmentu szkód osobowych wyniósł 1,4 mln zł i był o 4,3 mln zł (-76 proc.) niższy r/r.

kliknij, aby powiększyćWydawać by się mogło, że spadki obrotów i zysków w tej dywizji są konsekwencją zmiany strategii i pozyskiwania mniejszej liczby zleceń, ale o znaczącej wartości. W takim układzie ubezpieczyciele mogą być znacznie bardziej niechętni do zawierania ugód, co skutkuje koniecznością wytoczenia procesu i rozciągnięciem w czasie otrzymanych przychodów. Takie tłumaczenie traci na wiarygodności jeśli zauważymy, że spółce przede wszystkim spadła sprzedaż do innych segmentów i to przez nią wyniki są słabsze. Warto jednak dodać, że Votum pozyskuje coraz więcej spraw o większej wartości – tam gdzie roszczenia opiewają na kwotę co najmniej 50 tys. zł mamy sprzedaż w I kw. br. na poziomie 170 spraw, w porównaniu do 162 kwartał wcześniej i 137 przed rokiem. Widać także wzrost liczby składanych pozwów – 202 w I kw. br, 116 w IV kw. ur. i 118 w I kw. ur.

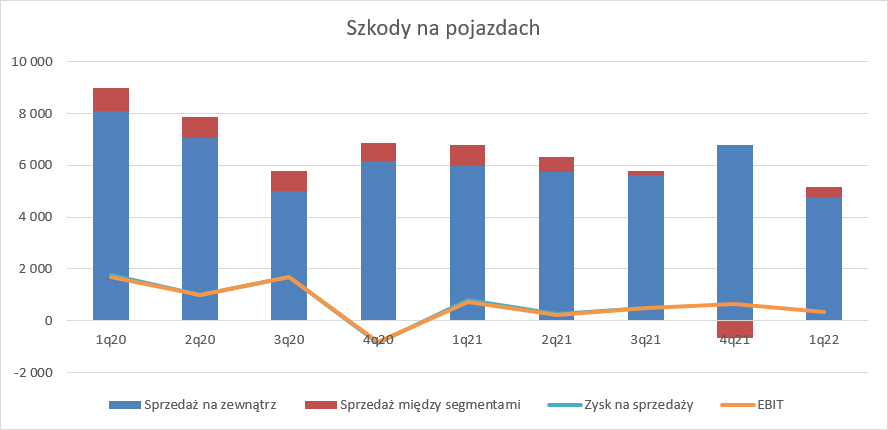

Segment szkód na pojazdach także nie rozpieszcza akcjonariuszy. Tutaj problemem jest spadająca sprzedaż na zewnątrz – w I kw. tylko 4,8 mln zł, czyli o 1,2 mln zł (20 proc.) mniej niż przed rokiem i 2 mln zł (29 proc.) mniej niż kwartał wcześniej. Zysk operacyjny wyniósł w I kw. 0,3 mln zł i był o 0,4 mln zł niższy r/r oraz o 0,3 mln zł niższy kw/kw.

kliknij, aby powiększyćVotum w tej dywizji także zmieniła strategię i przestałą nabywać wierzytelności od klientów indywidualnych czy pozyskiwać sprawy na rzecz takich klientów, natomiast zwiększa wolumen napraw realizowanych przez warsztaty, czyli napraw bezgotówkowych. Na razie efektem tej zmiany jest spadek wyników.

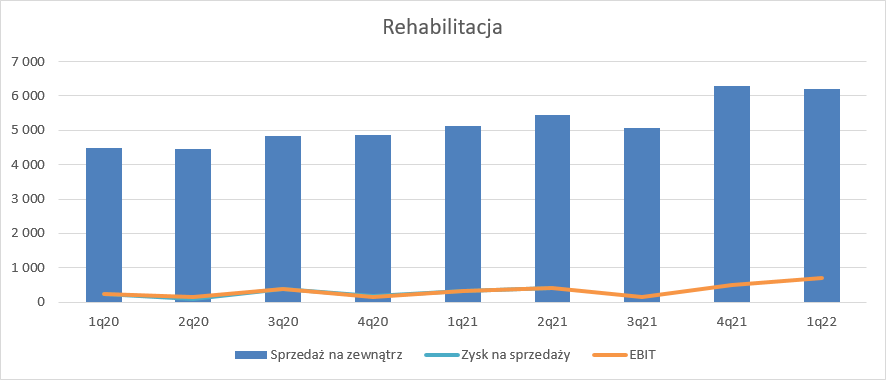

Za to coraz lepiej dzieje się w segmencie rehabilitacyjnym, który szykowany jest do sprzedaży. Przychody w I kw. br. wyniosły 6,2 mln zł i były o 1 mln zł (21 proc.) wyższe r/r i płaskie w porównaniu do ostatniego kwartału roku poprzedniego. Za to wynik operacyjny skoczył z 0,3 mln zł przed rokiem do 0,7 mln zł obecnie (0,5 mln zł w IV kw. 2021 r.). Wygląda na to, że korzystna zmiana zapoczątkowana w poprzednim kwartale nie była „wypadkiem przy pracy” tylko jest zjawiskiem trwałym.

kliknij, aby powiększyćDywizja ta szykowana jest do sprzedaży – w połowie kwietnia spółka poinformowała o umowie NDA z podmiotem zainteresowanym nabyciem pakietu większościowego. Nic nie jest jeszcze przesądzone, ale sam fakt udostępnienia podmiotu do badania due diligence każe sądzić iż zarząd chciałby zbyć ten podmiot oczywiście za godziwą kwotę. Potencjalnie na takiej transakcji będzie do wykazania zysk z tytułu utraty kontroli, choć niestety nie wiadomo ile spółka jest warta w bilansie jednostkowym Votum.

Zmiany strategii w segmentach dochodzenia roszczeń osobowych i rzeczowych, chęć sprzedaży PCRF i wykupy menadżerskie w spółkach zagranicznych (na Ukrainie w I kw. 2022 r., zapowiadana na ten rok sprzedaż spółki czeskiej), a także utrata kontroli nad Votum Energy pozwalają stwierdzić, że zarząd spółki chce się skoncentrować mocniej na segmencie bankowym, który wydaje się być najbardziej efektywny pod względem finansowym.

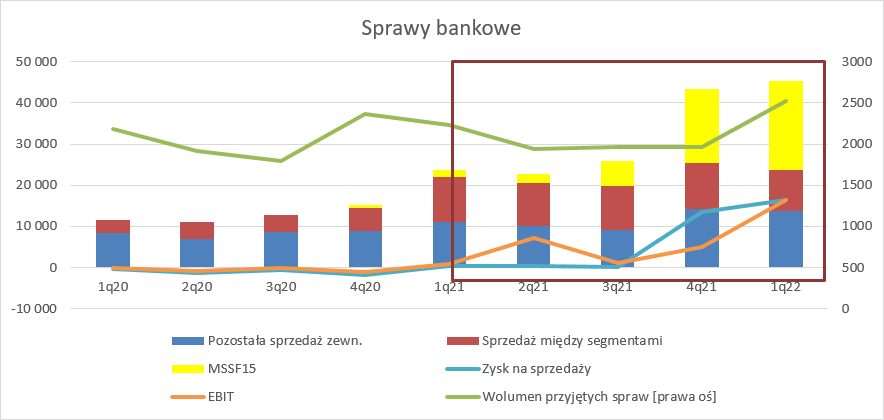

Przychody w segmencie bankowym wyniosły w I kw. 45,4 mln zł, z czego sprzedaż na zewnątrz osiągnęła poziom 35,2 mln zł. Oznacza to wzrost całkowitych przychodów segmentu o 21,6 mln zł (91 proc.) r/r i 1,9 mln zł (4 proc.) kw/kw, natomiast przychodów zewnętrznych odpowiednio o 22,3 mln zł (173 proc.) r/r i 3 mln zł (9 proc.) kw/kw.

W tym miejscu chciałbym przypomnieć, że spółka wykazuje w tej dywizji parę strumieni przychodów:

1 – przychody prowizyjne spółki DSA, która pełni rolę spółki sprzedażowej – głównie sprzedaż do innych segmentów.

2 - przychody z tytułu opłaty wstępnej uiszczane przez klienta przy podpisaniu umowy.

3 – przychody za stawiennictwo uiszczane przez klienta po posiedzeniach sądowych na których był prawnik ze spółki.

4 – przychody z tytułu success fee i zastępstwa procesowego, które wykazywane są już po nieprawomocnym, ale korzystnym orzeczeniu I instancji. Przychody takie wykazuje się w kwocie skorygowanej o wskaźnik przegranych w drugiej instancji, który wynosi obecnie tylko 2 proc.

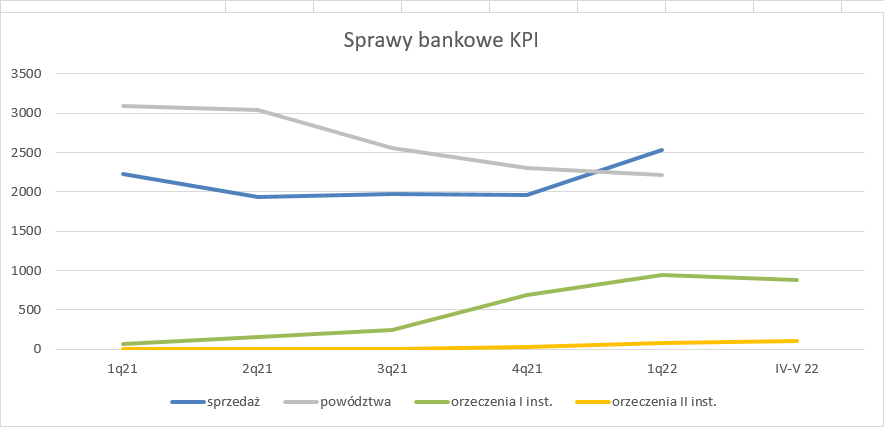

Ze stosownej noty można odczytać iż obroty rozpoznane na success fee i KZP wyniosły w I kw. br. 21,5 mln zł i były o 19,8 mln zł (1136 proc.) wyższe niż przed rokiem i 3,5 mln zł (19 proc.) wyższe niż kwartał wcześniej. Wzrost kwoty wynagrodzenia to efekt rosnącej lawinowo liczby orzeczeń I instancji. W IV kw. było ich 688, natomiast w I kw. br. 944 (+37 proc.). Małym zaskoczeniem jest spadająca kwota średniego wynagrodzenia z 26 190 zł w IV kw. do zaledwie 22 791 zł w I kw. br. Trzeba jednak pamiętać, że portfel spółki jest w znacznym stopniu posegmentowany pod względem rodzaju umowy (wariantów rozliczeń), a także KZP (jeśli dobrze zrozumiałem przedstawiciela spółki na konferencji to stare sprawy często miały zmienianą strategię procesową i kwotę roszczenia, ale KZP pozostawały na pierwotnym poziomie liczonym od mniejszej kwoty).

Pozostałe przychody zewnętrzne wyniosły 13,7 mln zł i były wyższe r/r o 2,5 mln zł (23 proc.), ale niższe kw/kw o 0,5 mln zł (-3 proc.). Spadek względem poprzedniego kwartału jest małym zaskoczeniem, gdyż liczba pozyskanych spraw wzrosła o 29 proc. kw/kw. W związku z tym albo klienci wybierali ofertę z niższą opłatą początkową, ale wyższym success fee, albo w I kw. br. było mniej rozpraw z udziałem przedstawiciela spółki.

Zysk ze sprzedaży dywizji bankowej zamknął się kwotą 16,4 mln zł, tj. o 16,1 mln zł wyższą niż przed rokiem i 3 mln zł wyższą niż w ubiegłym kwartale. EBIT spółki wyniósł 16,4 mln zł i był wyższy o 15,5 mln zł r/r, i 11,4 mln zł kw/kw.

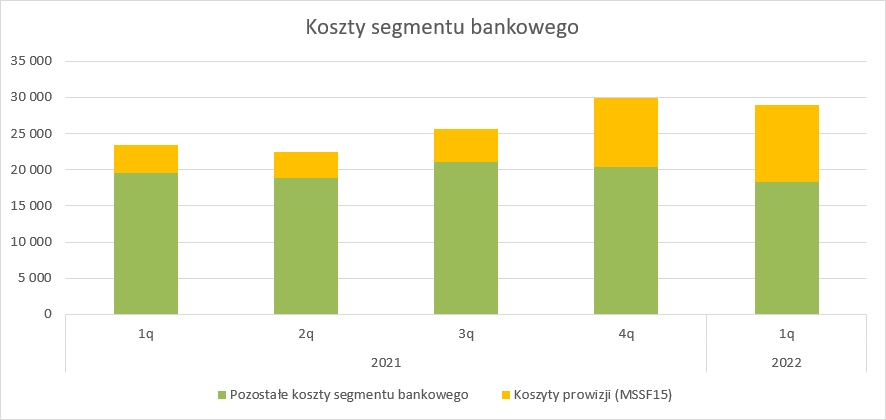

kliknij, aby powiększyćNa uwagę zasługuje zachowanie kosztów – wydają się być pod dużą kontrolą. Przypomnę, że znakomita większość umów jest sprzedawana przez pośredników, którzy pobierają prowizję zarówno od opłaty wstępnej, jak i success fee. Księgowanie kosztów jest analogiczne do przychodów – prowizja dla sprzedawcy za podpisanie umowy natychmiast, natomiast po wyroku korzystnym I instancji rezerwa na zobowiązanie wobec pośrednika. Zakładając średnią prowizję na poziomie 30 proc. możemy obliczyć koszty inne niż prowizji. Okazuje się, że koszty te w dywizji bankowej wyniosły 18,4 mln zł, czyli o 1,2 mln zł mniej r/r i 2 mln zł mniej kw/kw. To naprawdę duża redukcja, która do pewnego stopnia współgra ze spadkiem przychodów zewnętrznych innych niż wynikające z success fee i KZP.

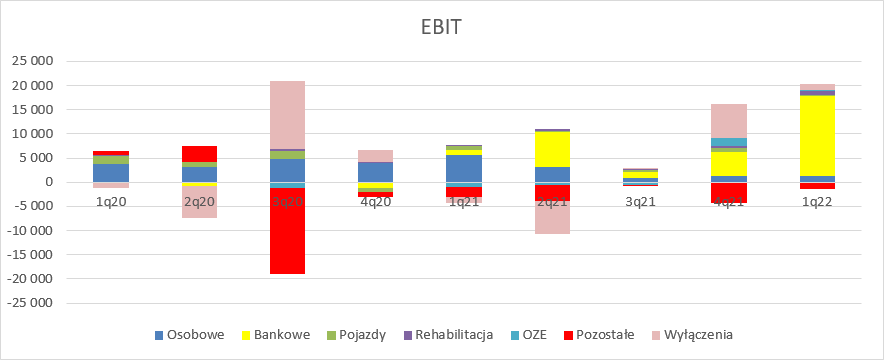

kliknij, aby powiększyćNa wynik na poziomie skonsolidowanym bardzo często miały decydujący wpływ wyłączenia konsolidacyjne, ale nie tym razem – dekompozycja EBIT na segmenty wygląda tak jak należałoby oczekiwać.

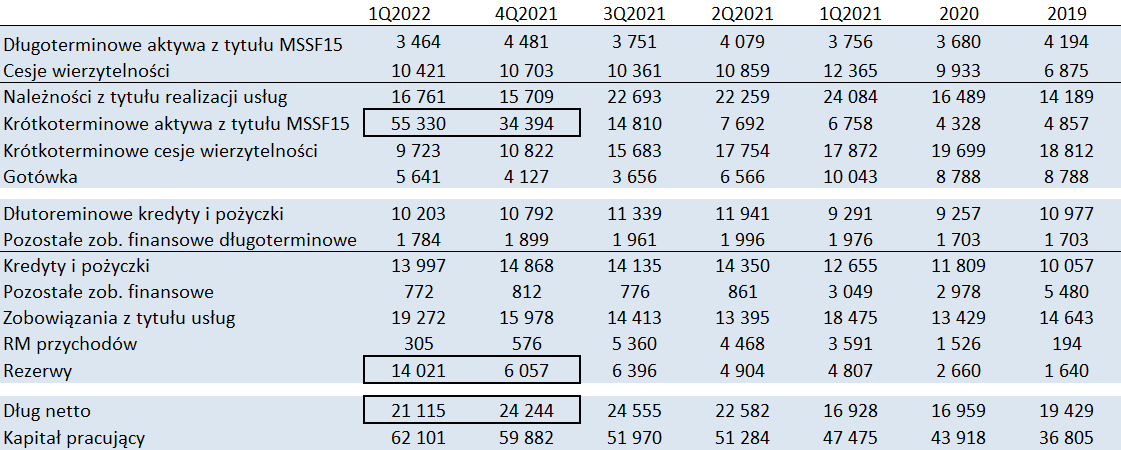

kliknij, aby powiększyćPewne niespodzianki mamy także w bilansie. Naturalnym oczekiwaniem przy tak dużym udziale przychodów z tytułu success fee i KZP jest wzrost aktywów z tytułu MSSF15 – 21 mln zł w relacji do poprzedniego kwartału. Oczywiście w celu zachowania współmierności spółki musi zawiązać rezerwy na rzecz bardzo prawdopodobnych kosztów pośrednictwa, które także zależą od orzeczenia sądu. Faktycznie poziom rezerw też dynamicznie wzrósł, ale kwota wykazanej rezerwy to prawie 8 mln zł, czyli 38 proc. wzrostu aktywów z tytułu MSSF15. Oczywiście w rezerwach mamy nie tylko te dotyczące segmentu bankowego, ale sprawdzić dokładnie co działo się na tych rezerwach nie byłem w stanie, gdyż zabrakło w raporcie stosownej noty. W bilansie istotnie wzrosły też zobowiązania z tytułu usług.

kliknij, aby powiększyćWyniki nie maja potwierdzenia w przepływach operacyjnych (3,7 mln zł), ale tego dokładnie należało się spodziewać. Przepływ gotówki nastąpi dopiero po orzeczeniu prawomocnym, a być może także egzekucji komorniczej.

Rezultaty kwartału ciężko opisać inaczej niż dobrze, choć jak wskazałem mamy regres w dwóch z czterech dywizji. Wszystko za sprawą segmentu bankowego, w którym zapada coraz więcej orzeczeń i już ujawnione dane wskazują, że w kolejnym, czyli drugim kwartale wyniki I kwartału zostaną przebite. Zgodnie z prezentacją w kwietniu i maju zapadło 877 orzeczeń I instancji co pozwala domniemywać, że w całym II kwartale będzie to ponad 1300 wyroków. Przyjmując wartość orzeczenia na poziomie 25 tys. zł (niższa niż w IV kw. 2021 r. i wyższa niż w I kw. 2022 r.) otrzymamy oczekiwane przychody z tytułu MSSF 15 na poziomie 32,9 mln zł. Do tego doliczymy pozostałe przychody na poziomie IV kw. i dostaniemy łączne przychody segmentu w kwocie 56,7 mln zł. Po uwzględnieniu kosztów innych niż prowizje na poziomie 20 mln zł (18,4 mln zł w I kw. 20,3 mln zł w IV kw.) i prowizji (14 mln zł) można liczyć na wynik operacyjny segmentu na poziomie ok. 23 mln zł. (16,4 mln zł w I kw.) i łączny wynik wszystkich segmentów operacyjnych o 1 mln zł wyższy.

Po uwzględnieniu kosztów finansowych i podatku można się spodziewać, że w kolejnym kwartale zysk netto powinien wynieść ok. 19 mln zł. przy nieco ponad 16 mln zł w I kw. br.

Wydaje się, że kwota zysku netto powinna z czasem rosnąć. Po pierwsze dlatego, że wciąż liczba orzeczeń sądowych jest znacznie mniejsza (zakładam 1300 w II kw.) niż sprzedaż która oscyluje w granicy 2000 spraw i liczba składanych pozwów – ok. 2200. Tutaj barierą może być jednak wydolność sądów.

kliknij, aby powiększyćWynik powinien także rosnąć w związku z oczekiwanym wzrostem zasądzanej kwoty choćby z tytułu KZP. Mimo wszystko można kwestionować powtarzalność takiego wyniku w długim okresie ze względu na coraz większą penetracją rynku, albo wskazywać na ryzyko masowego zawierania ugód przez klientów z bankami. Te ryzyka i argumenty trzeba brać pod uwagę, ale sam zarząd nie pozostaje bierny.

Votum właśnie uruchomiło ofertę dla kredytobiorców złotowych z segmentu hipotecznego.. Votum celuje w umowy z lat 1995-1998 (umowy Alicja) oraz 2004-2008 (umowy starego portfela). Pierwsza grupa to umowy, w których klient spłacał tylko część odsetek, pozostała część powiększała kapitał do spłaty, czyli kredyty które w oparciu o wymaganą spłatę przez bank nie miały szansy być spłacone nigdy.

Okazuje się, że na rynku funkcjonowały hipoteczne kredyty złotowe, w których oprocentowanie nie jest jasno zdefiniowane i zależy na przykład od uchwały zarządu banku, co jest jasną nierównowagą stron i takie zapisy w umowach są już na skutek działalności SOKiK w rejestrze klauzul niedozwolonych (abuzywnych).

Kredyty pierwszej grupy, gdzie rynek szacowany jest na 100 000 (15 tys. nadal funkcjonuje) są w większości spłacone, natomiast drugiej szacowanej na 400 tys. średnio spłaty rat przewyższyły kwotę udzielonego kredytu.

Zgodnie z orzeczeniami TSUE bieg przedawnienia należy liczyć od momentu uświadomienia klienta o zapisach niedozwolonych, więc w zasadzie wszystkie te umowy mogą znaleźć się w obrocie prawnym.

W przypadku kredytów Alicja Votum zamierza pobierać 30 proc. zysku netto (po spłacie kwoty kredytu), natomiast w przypadku drugiej grupy success fee wyniesie od 2 do 17 proc. w zależności od wybranego wariantu. W odróżnieniu od portfela frankowego, gdzie na początku działalności wiele umów miało tylko success fee Votum będzie pobierać od klientów od razu opłatę wstępną od 4 do 22 tys. zł w zależności od wariantu, dzięki czemu sprawy te do momentu orzeczeń nie będą obciążały rachunku wyników. Pierwsze pozwy mają być złożone jeszcze w tym roku.

Wydaje się, że rosnący WIBOR będzie skłaniał kredytobiorców złotowych do szukania możliwości rozwiązania umowy i oferta Votum wychodzi naprzeciw tym oczekiwaniom. Oczywiście grupa docelowa jest mniejsza niż frankowiczów, ale można spodziewać się pewnych synergii i utartej w zasadzie ścieżki orzeczniczej, co zmniejsza ryzyko.

Wydaje się, że Votum będzie miało co robić w kolejnych latach, więc nie można mówić o wyjątkowości obecnych, czy oczekiwanych wyników. Po ostatnich wzrostach kapitalizacja spółki wynosi niecałe 340 mln zł, natomiast wiele wskazuje, że w tym roku spółka może pokazać wynik netto na poziomie większym niż 70 mln zł, który w kolejnych latach powinien dalej rosnąć, choć już nie tak okazale jak będą wskazywać tegoroczne dynamiki. Oczywiście ten wynik będzie miał charakter memoriałowy, bo na przepływ gotówki trzeba będzie poczekać przynajmniej do przyszłego roku. To nie wydaje się być żadnym problemem, choć oczywiście skutkuje obniżeniem wyceny o koszt kapitału pomiędzy wynikiem a przepływem. Jeśli założymy, że II instancja to ok. 1 roku należy się dyskonto rzędu kilkunastu procent. Inaczej mówiąc 70 milionów za rok jest dziś warte 63 mln zł i to powinien być odnośnik oczekiwanego wyniku do innych spółek, czy sektorów.

Wraz z upływem czasu maleje też ryzyko. Coraz mocniej utwardza się linia orzecznicza (II instancja), ryzyko ugód z bankami się nie zmaterializowało, no i w końcu pojawiają się orzeczenia oddalające powództwa o bezumowne korzystanie z kapitału.

Największym ryzykiem pozostaje interwencja rządowa „rozwiązująca” problem systemowo. To oczywiście nie przekreślałoby zysków, ale skomplikowało sprawę i oddaliło wizję godziwego zmonetyzowania było nie było wielu lat pracy w tym segmencie.

PS: Oświadczam, że jestem akcjonariuszem spółki i niedokonywalem transakcji w ciągu ostatnich 30 dni, a wykonując niniejszą analizę starałem się zachować maksymalny obiektywizm.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj