Na frankowym szlaku – omówienie sprawozdania finansowego GK Votum po IV kw. 2021 r. Wyniki prawniczej spółki w IV kwartale zgodnie z zapowiedziami zarządu były bardzo dobre. Wysoka liczba posiedzeń sądowych w sprawach prowadzonych przez Votum przełożyła się na znacznie większą liczbę orzeczeń I instancji i tym samym prezentowane wyniki, a już wiadomo, że w kolejnym kwartale powinno być lepiej.

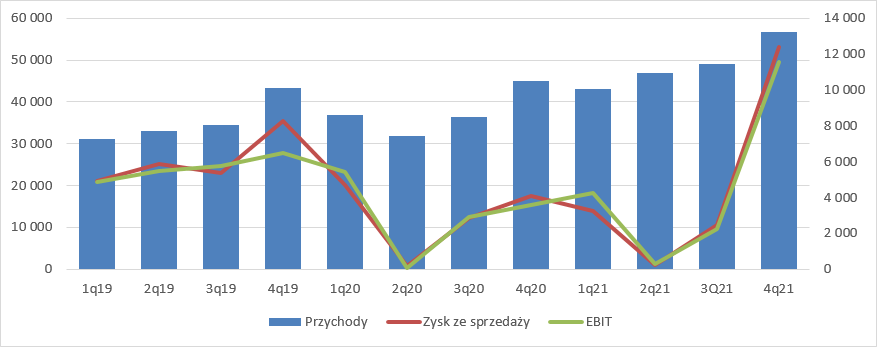

Przychody Votum w IV kw. 2021 r. wyniosły 56,7 mln zł i były o 16 proc. wyższe kw/kw, oraz o 26 proc. r/r, choć spółka tylko przez niecałą 1/3 okresu konsolidowała metodą pełną spółkę Votum Energy, czyli spółkę zajmującą się sprzedażą i montażem instalacji fotowoltaicznych. Wynik na sprzedaży zamknął się kwotą 12,4 mln zł zysku (wzrost o 10 mln zł kw/kw, 8,3 mln zł r/r), natomiast EBIT osiągnął wartość 11,6 mln zł. Różnica pomiędzy zyskiem ze sprzedaży i zyskiem operacyjnym wynika przede wszystkim z dwóch zdarzeń jednorazowych. W pozostałych przychodach operacyjnych spółka ujęła wynik na utracie kontroli nad Votum Energy w kwocie 1,3 mln zł, w związku ze sprzedażą części pakietu akcji do giełdowego Columbusa, natomiast z drugiej dokonała odpisu (2,26 mln zł) na wartość firmy wrocławskiej spółki windykacyjnej Redeem.

kliknij, aby powiększyćLinia finansowa nie miała istotnego wpływu na wyniki w tym kwartale – zysk brutto wyniósł 11,4 mln zł w relacji do 1,7 mln zł w poprzednim kwartale i 2,8 mln zł przed rokiem. Za to całkiem sporym obciążeniem okazała się linia fiskalna. Spółka wykazała 3,6 mln zł obciążenia fiskalnego, co dało efektywną kwartalną stopę opodatkowania na poziomie 31 proc. (19,8 proc. przed rokiem), więc obecnie raportowany wynik netto nie jest najlepszym miejscem do porównań i oceny.

Dla mniej zorientowanych osób w rachunkowości spółki przy takim poziomie zysków (EBITDA 12,2 mln zł) małym rozczarowaniem mogą być przepływy operacyjne w kwocie 4,4 mln zł. Dla akcjonariuszy spółki jasnym jest, że na przepływy w większych kwotach trzeba będzie chwilę poczekać. Przypomnę, że spółka uznaje przychody z wygranych spraw w momencie nieprawomocnego, korzystnego orzeczenia I instancji, ale skorygowane o współczynnik wygranych spraw w II instancji, oczywiście dla danego typu powództwa. Tym samym przepływy pojawią się dopiero po orzeczeniu II instancji lub ewentualnej kasacji.

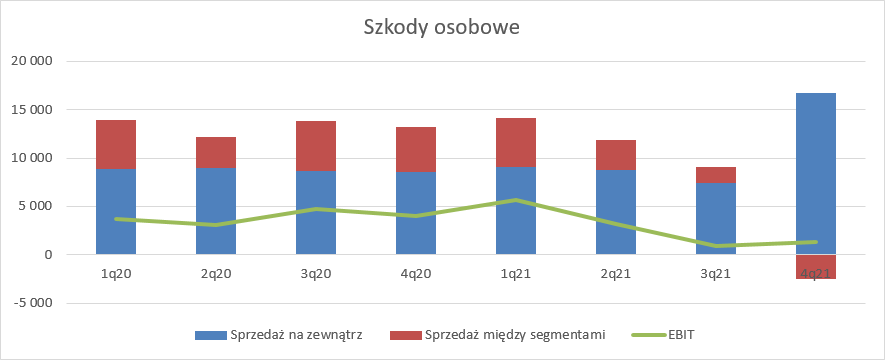

To co dzieje się wewnątrz spółki lepiej oddaje rachunek segmentowy. Przychody dywizji szkód osobowych wyniosły w IV kw. 14,1 mln zł i były o 56 proc. wyższe kw/kw i 7 proc. wyższe r/r. Jak mogą Państwo zobaczyć poniżej w ostatnim kwartale roku zmieniła się nieco struktura przychodów, w szczególności spółka pokazała ujemną sprzedaż wewnątrz grupy. Prawdopodobnie we wcześniejszych kwartałach część przychodów została nieodpowiednio zaalokowana w podziale na zewnątrz i wewnątrz, co samo w sobie nie zmienia jednak obrazu. Niestety w drugim półroczu segment ten cierpi na spadek rentowności i pogorszenie wyniku. EBIT dywizji wyniósł w IV kw. 1,3 mln zł i był o 2,7 mln zł niższy niż przed rokiem. W pewnym stopniu taki stan rzeczy można tłumaczyć niższą liczbą wypadków, a tym samym i niższą sprzedażą w okresie pandemii, oraz skróceniem czasu rotacji spraw.

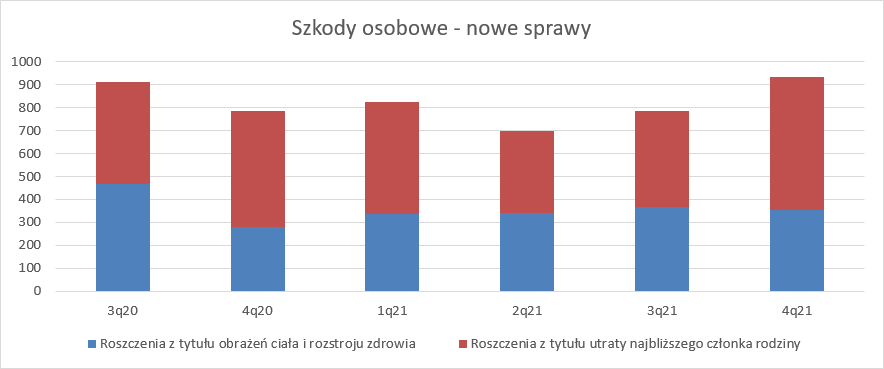

kliknij, aby powiększyćMożna mieć nadzieję, że jest to efekt chwilowy, gdyż sprzedaż w IV kw. 2021 r. wyraźnie wzrosła, w szczególności w zakresie spraw z tytułu utraty najbliższego członka rodziny.

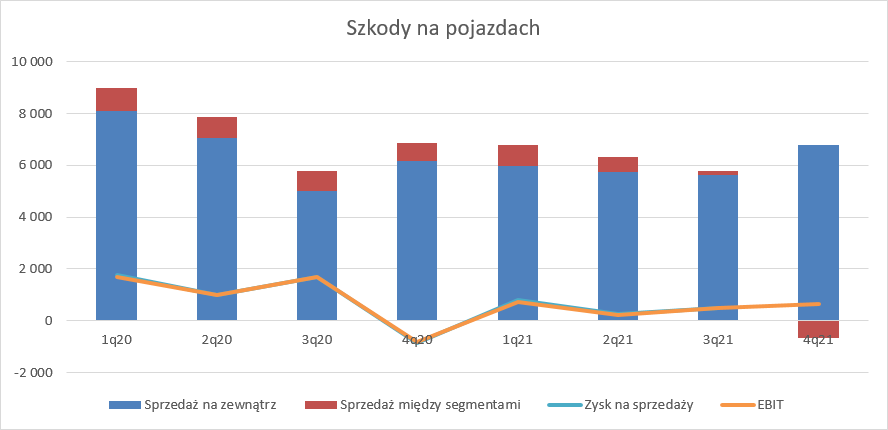

kliknij, aby powiększyćW segmencie szkód na pojazdach trwa reorganizacja biznesu. W latach wcześniejszych Votum skupowała głównie wierzytelności od osób, którym wypłacono zbyt niskie odszkodowanie. Teraz spółka stawia na warsztaty naprawcze w modelu success fee, gdzie ubezpieczyciel nie zapłacił faktury w pełnej kwocie za naprawę, najem pojazdu zastępczego, holowanie, czy przechowanie pojazdu. W modelu warsztatowym spółka liczy na szybszą rotację spraw, choćby z powodu braku konieczności powoływania biegłego sądowego. Przychody segmentu spadły r/r o 11 proc. i wyniosły 6,1 mln zł. Promyczkiem nadziei jest wzrost obrotów o 5 proc. kw/kw, choć na razie mówimy tutaj bardziej o stabilizacji i wyhamowaniu spadków. Mimo wszystko spółka poprawiła wynik operacyjny w tym segmencie o 177 tys. kw/kw i 1,5 mln zł r/r – wyniósł ostatecznie 0,66 mln zł.

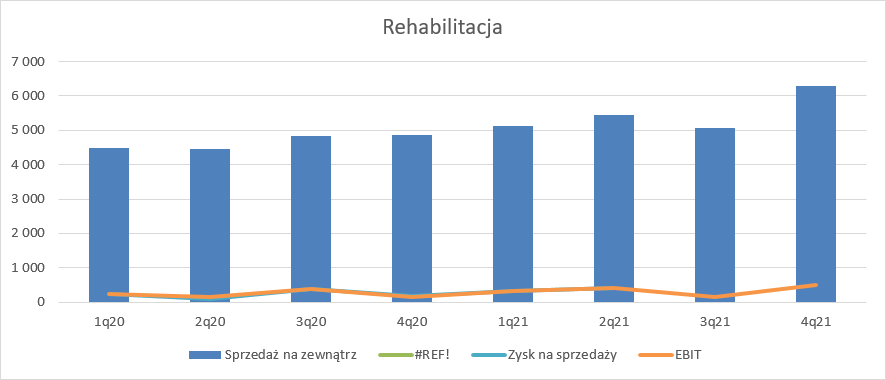

kliknij, aby powiększyćW dywizji rehabilitacyjnej dzieje się coraz lepiej. Przychody Polskiego Centrum Rehabilitacji Funkcjonalnej okazały się najwyższe od wielu kwartałów i wyniosły 6,3 mln zł, co daje wzrost o 25 proc. kw/kw oraz 29 proc. r/r. Za wzrostem sprzedaży i prawdopodobnie obłożenia łóżek podążyły wyniki. EBIT wyniósł 0,49 mln zł i był o 342 tys. wyższy kw/kw i 326 tys. wyższy r/r.

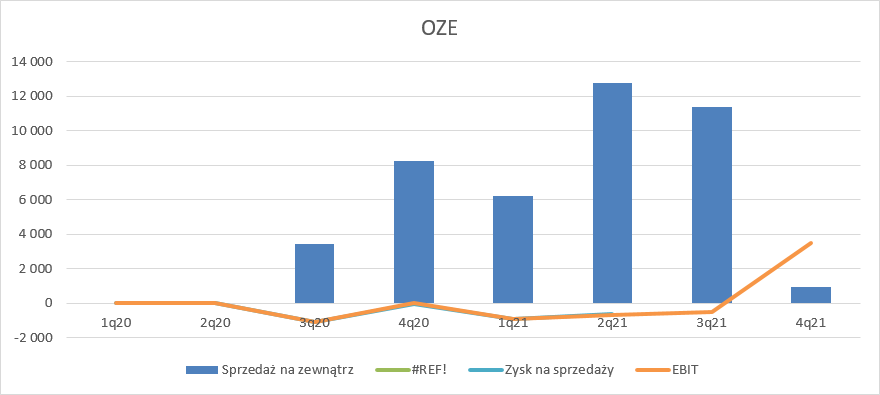

kliknij, aby powiększyćJak wspomniałem na początku w IV kw. doszło do sprzedaży udziałów Votum Energy, w związku z czym w zasadzie przestał istnieć segment OZE w ujęciu pełnowymiarowej konsolidacji. Spółka w dywizji tej pokazała tylko sprzedaż za niepełny pierwszy miesiąc, kiedy VE konsolidowane było metodą pełną, natomiast wynik okresu robiony jest głównie przez utratę kontroli, czyli różnicę cen sprzedaży i bilansową – spółki konsolidowane metodą praw własności w momencie utraty kontroli wycenia się do wartości godziwej, którą jest najczęściej cena sprzedaży udziałów albo emisji, jeśli utrata następuje w wyniku objęcia akcji przez innych akcjonariuszy. Zysk segmentu wyniósł prawie 1,7 mln zł, ale w większej części jest on niepowtarzalny, przynajmniej do momentu kiedy VE nie zwiększy istotnie skali działalności.

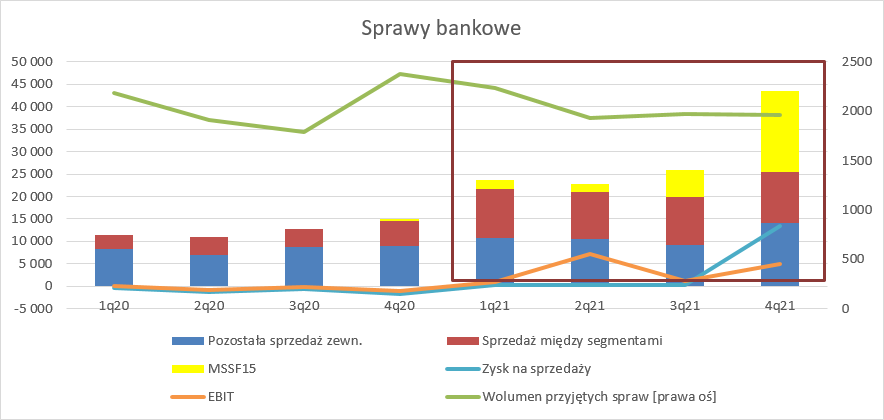

kliknij, aby powiększyćRóżnice w wynikach tego kwartału zrobił segment bankowy i to w dwojaki sposób. Sprzedaż do innych segmentów była relatywnie stabilna i wyniosła 11,3 mln zł, czyli o 5 proc. więcej niż kwartał wcześniej. Porównanie do poprzedniego roku nie ma sensu, gdyż od I kw. 2021 r. w ramach segmentu bankowego funkcjonuje sprzedażowa spółka DSA.

Największą różnicę na przychodach zrobiła sprzedaż rozpoznawana w oparciu o MSSF15. Spółka rozpoznała w IV kw. 18 mln zł przychodów z tego tytułu co oznacza wzrost o 12 mln zł w stosunku do poprzedniego kwartału i 17,5 mln zł w porównaniu do zeszłego roku. Wzrost przychodów jest konsekwencją większej liczby korzystnych orzeczeń w sprawach frankowych w I instancji, których było w IV kw. 666 (257 w poprzednim kwartale). Średnia rozpoznana wartość przychodu na orzeczenie wyniosła 27 tys. zł., czyli o 4 tys. zł więcej niż w okresie poprzednich trzech miesięcy. Wzrost stawki może być efektem większej kwoty roszczeń, innej segmentacji wariantów wybranych przez klientów i w końcu wzrostu współczynnika prawomocnych orzeczeń w II instancji.

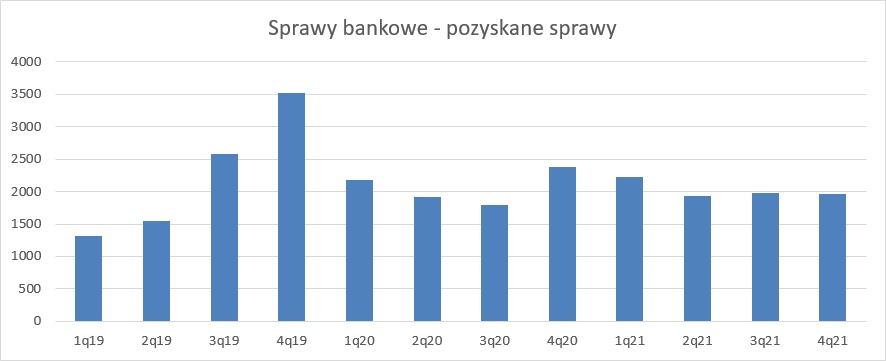

Drugim driverem wzrostu sprzedaży był wzrost przychodów zewnętrznych innych niż z tytułu MSSF15 ze średnio 10 mln zł w poprzednich 4 kwartałach do obecnych 14,2 mln zł. Prawdopodobnie nie jest to efekt wzrostu sprzedaży i rosnącej sumy opłat wstępnych – spółka pozyskała w IV kw. 1963 kontrakty w relacji do 1971 w poprzednim kwartale czy 2372 przed rokiem. Najprawdopodobniej mamy do czynienia z efektem wzrostu liczby rozpraw i wynagrodzenia pobieranego od klienta za stawiennictwo.

Wzrost przychodów przełożył się na skokową poprawę zysku ze sprzedaży, który wyniósł 13,5 mln zł. w porównaniu do progu rentowności w poprzednim kwartale i straty 1,7 mln zł przed rokiem. EBIT w kontekście wyniku na sprzedaży wygląda blado – raptem 5 mln zł.

kliknij, aby powiększyćMamy sytuację przeciwną do II kw. 2021 r. kiedy to zysk ze sprzedaży był relatywnie niski (+277 tys. zł), natomiast EBIT wyniósł 7,2 mln zł. Najwyraźniej doszło do jakiegoś transferu wyniku w linii pozostałej działalności operacyjnej. Te zachowanie należy rozpatrywać łącznie z włączeniami między segmentowymi. W mojej opinii klarowniej sytuacje w segmencie ukazuje zysk ze sprzedaży niżeli sam EBIT, na których działają choćby zdarzenia jednorazowe.

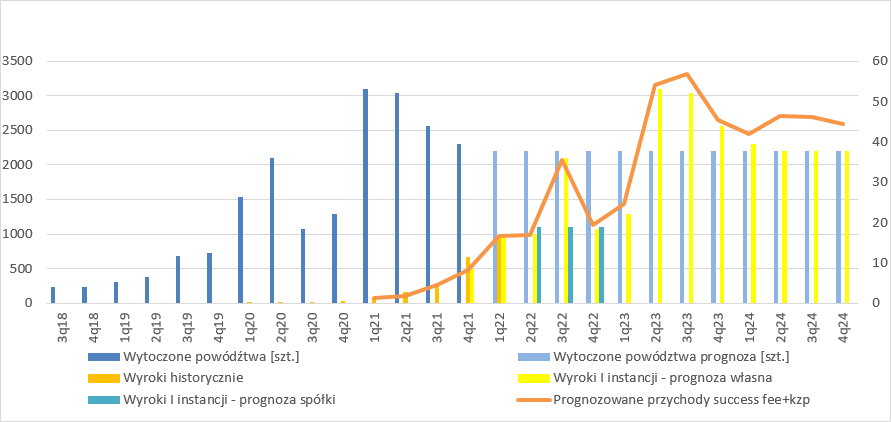

kliknij, aby powiększyćZ punktu widzenia inwestora najważniejsza jest jednak przyszłość, a ta kryje się w segmencie bankowym. W IV kw. spółka rozpoznała w wyniku rosnącej liczby orzeczeń 18 mln zł przychodu z tytułu MSSF15 i wynik (między innymi po uwzględnieniu rezerw na prowizje) na poziomie 11,9 mln zł (tylko z tytułu MSSF15!), a już dziś wiadomo, że w I kw. br. przychody z tytułu MSSF15 wzrosną do ponad 21 mln zł, a wynik do kwoty 13,5 mln zł. Zgodnie z zapowiedziami spółka uzyskała w I kw. ponad 1000 orzeczeń, z czego 944 w I instancji, z których pokazane zostaną przychody. Z 82 orzeczeń w II instancji mogą pojawić się przepływy operacyjne.

W całym 2022 r. spółka szacuje, że odbędzie się 18 tys. rozpraw, w których zapadnie ponad 4200 orzeczeń w I instancji (ponad 600 w IV kw. 2021 r., ok. 950 w I kw. br.), oraz 1300 orzeczeń w II instancji które mogą dać już przepływy gotówkowe.

W poprzednim omówieniu wstawiałem hipotetyczny rozkład liczby kierowanych spraw w kolejnych kwartałach, a na bazie oczekiwanego terminu od złożenia pozwu do rozstrzygnięcia liczbę orzeczeń i dalej przychodów. Liczba kierowanych pozwów w IV kw. okazała się niższa od zakładanej, natomiast jest to wciąż powyżej średniej zakładanej na lata kolejne. Zakładana przeze mnie liczba orzeczeń okazała się zbyt mała -> miało być 500, było grubo ponad 600 w IV kw., natomiast w I kw. lekko poniżej – miało być 1000 było w sumie więcej, ale z samej I instancji tylko 950 (-5 proc.). Najważniejsze jednak, że zbyt konserwatywnie przyjąłem średni przychód ze sprawy, gdyż ten wyniósł ok. 27 tys. wobec szacowanych nieco ponad 17. Prawdopodobnie błędnie założyłem, że Votum KZP rozpozna dopiero po wyroku drugiej instancji, co raczej jednak dzieje się od razu po I instancji. Nawet po korekcie o ten fakt spółka i tak wykazuje więcej niż wyszło by z kalkulacji.

Finalnie spółka pokazała na orzeczeniach z I instancji ponad dwa razy więcej przychodów niż zakładałem w IV kw. 21,5 mln zł w I kw. br. zamiast prognozowanych 17. Sprawy dzieją się po prostu szybciej i będą mieć raczej inny rozkład niż pokazałem. Votum prognozuje, że w tym roku co kwartał padnie ponad 1000 wyroków, co być może jest związane z wydolnością naszego wymiaru sprawiedliwości, więc na taki wystrzał spraw jaki miał nastąpić w III kw. raczej nie ma co liczyć.

kliknij, aby powiększyćMimo wszystko liczba pozyskanych spraw na razie wygląda dość stabilnie, a to oznacza, że w długim terminie zamiast 1000 orzeczeń kwartalnie powinno się pojawiać ich dwa razy więcej, bo mamy ok. 2000 spraw pokazywanych kwartalnie i tyle samo przekazywanych do sądu. Limitem jest wydolność polskiego wymiaru sprawiedliwości.

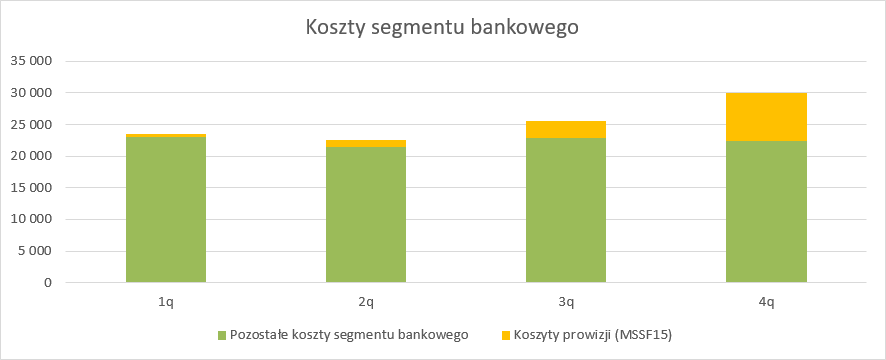

kliknij, aby powiększyćJak również wskazywałem w poprzednim omówieniu obawiałem się, czy nie jestem zbyt optymistyczny jeśli chodzi o koszty, bo w rekomendacjach dla spółki ich poziom był znacznie wyższy niż w moich szacunkach. Na razie jednak tego wzrostu związanego z obsługą nie widać. Jeśli koszty operacyjne skorygujemy o zakładaną prowizję dla pośredników w wysokości 30 proc. przychodów rozpoznawanych według MSSF15 to okazuje się, że poziom kosztów jest relatywnie stały i to pomimo wzrostu liczby stawiennictw w sądach:

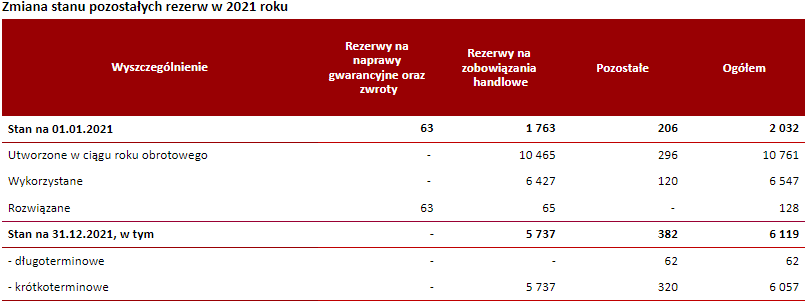

kliknij, aby powiększyćNiestety nie jest do końca jasne w którym momencie spółka zawiązuje rezerwę pod wynagrodzenie pośrednika. Żeby zachować zasadę współmierności powinna to robić w tym samym czasie co wykazuje przychody. Wiadomo, że rezerwy te wykazywane są w pozostałych rezerwach w bilansie (z korekty danych finansowych za 2020 r. kiedy wykazywano przychody w szyku zwartym, czyli pomniejszone o prowizje). W całym 2021 r. spółka wykazała 29 799 tys. zł przychodu (dla wszystkich segmentów) natomiast zawiązała 10 465 rezerw (też dla wszystkich segmentów) – kwota mniej więcej zgadza się z komunikacją – 30 proc. Zastanawiające jest jednak to, że aż 6,4 mln zł tych rezerw zostało wykorzystanych, czyli jak rozumiem wypłaconych.

kliknij, aby powiększyćZakładam, że wypłaty dotyczyły orzeczeń prawomocnych, więc najpewniej dotyczyły segmentu szkód osobowych, choć pewności nie ma.

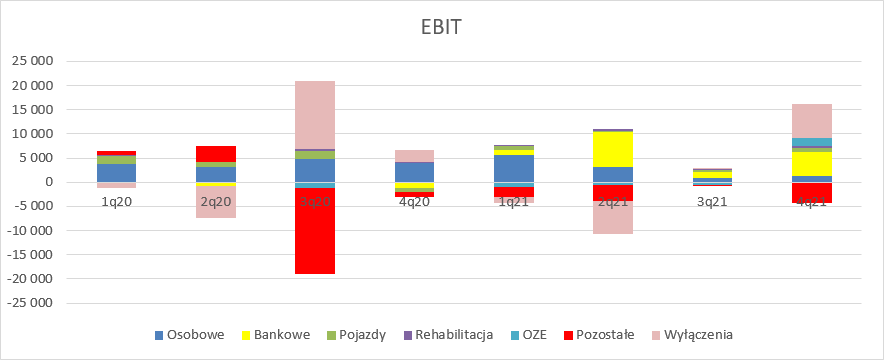

Poniżej zestawienie wyniku operacyjnego we wszystkich segmentach łącznie.

kliknij, aby powiększyćVotum wyceniane jest w tej chwili na 217 mln zł przy wyniku netto na poziomie 10 mln zł i nieco większym po korekcie o zdarzenia jednorazowe i różnice kursowe. Widać jednak, że spółkę czeka mocny wzrost wyników – w samym IV kw. było 8 mln zł, więc tylko powtarzając go spółka uzyska 32 mln zł, a przecież już wiadomo, że w I kw. powinny nastąpić wzrosty.

Wydaje się, że dość niska wycena wskaźnikowa na oczekiwanym wyniku jest efektem ryzyk jakie widzi rynek. Pierwszym ryzykiem mogły być ugody, ale jak pokazuje życie ich wolumen jest marginalny, a obecne poziomy stóp procentowych raczej skutecznie zniechęcają do ich podpisywania.

Kolejne ryzyko jakie się pojawia to potencjalne resolution Getin Banku, co mocno skomplikuje dochodzenie roszczeń, a co najważniejsze mogą one zostać mocno obstrzyżone w potencjalnie pozostałym podmiocie, który zostanie zlikwidowany – case Idea Banku.

Nie można też bagatelizować jakiegoś systemowego rozwiązania przez rząd, choć gdyby miało się to stać, to już pewnie by się stało.

PS: Oświadczam, że posiadam akcje Votum, ale obecną analizę starałem się wykonać najbardziej obiektywnie jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj