Tanie wino jest dobre, bo jest dobre i tanie? - omówienie sprawozdania finansowego Ambra po II kw. 2018 r. Na wstępie przypominam, iż Ambra ma przesunięty rok obrachunkowy (koniec czerwca), co oznacza, że drugi kwartał 2018 roku był jednocześnie tym kończącym rok obrotowy 2017/2018. Ostatnia analiza dotyczyła wyników na koniec 2018 roku – od tego czasu jednak trochę się w spółce pozmieniało. Zobaczmy czy w takim razie były to zmiany na lepsze oraz jakie perspektywy stoją przed spółką w kolejnym okresie obrachunkowym 2018/2019.

Polska daje czaduSpółka opublikowała wyniki ostatniego kwartału roku obrachunkowego 2017/2018 roku, które jednak pokazują, że perfekcyjnie działająca maszynka do robienia pieniędzy dostała lekkiej zadyszki.

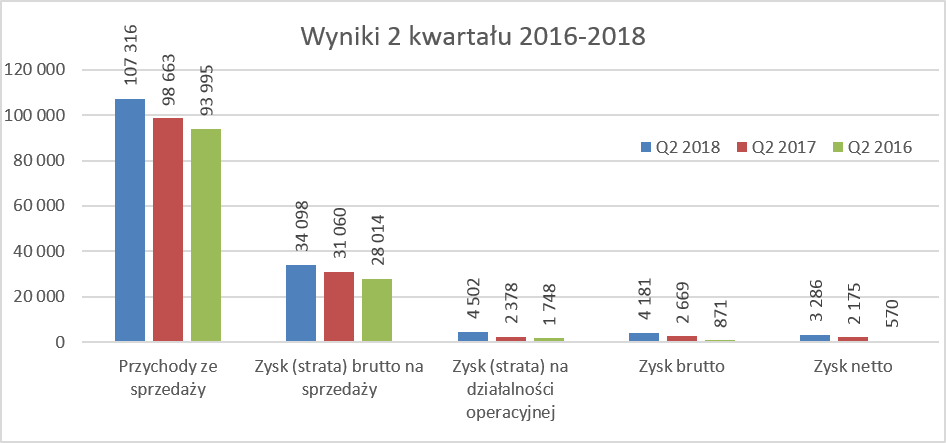

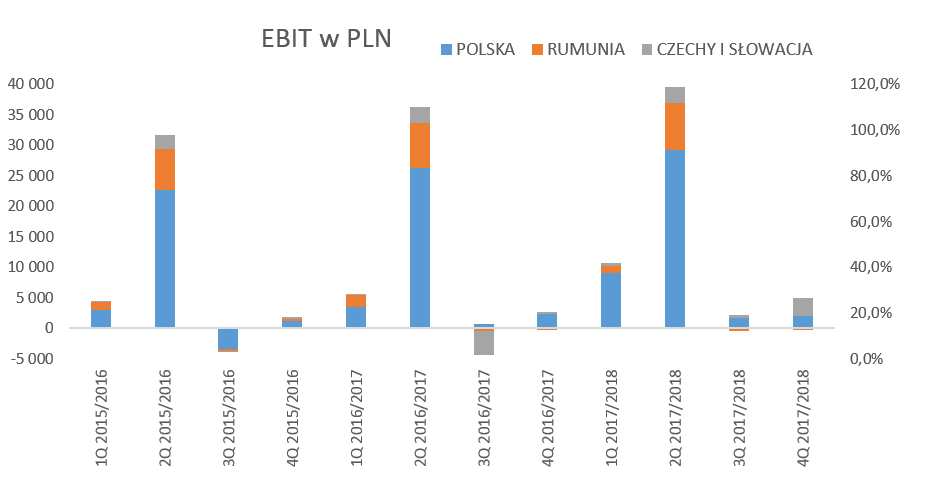

kliknij, aby powiększyćOstatni kwartał roku obrachunkowego oczywiście niewiele zmienia w ujęciu rocznym, biorąc pod uwagę sezonowość spółki i żniwa przypadające na czwarty kwartał roku kalendarzowego. Tym niemniej warto również przeanalizować wyniki tego kwartału, który sygnalizuje i uwypukla pewne zjawisk. Przychody wzrosły o ponad 8,8 proc. podczas gdy zysk brutto na sprzedaży urósł o 1 p.p. więcej czyli 9,9 proc. To oczywiście cieszy biorąc pod uwagę fakt, że ceny zakupu surowca wzrosły w porównaniu do poprzedniego roku w związku z faktem słabych zbiorów winogron. Zyski na działalności operacyjnej oraz niższych poziomach rentowności są jednak dotknięte efektem zdarzeń jednorazowych, o których napiszemy dokładniej w późniejszej części analizy.

Warto jednak mieć świadomość, że spółka rozpoznała w ostatnim kwartale prawie 3 mln przychodów operacyjnych (większość to tzw. one-off), czyli wyłączywszy te zdarzenie, oznacza, to że powtarzalny wynik na działalności operacyjnej był jednak gorszy niż w analogicznym okresie roku ubiegłego.Również analiza zyskowności na poziomie wyniku rocznego prowadzi do pozytywnych wniosków.

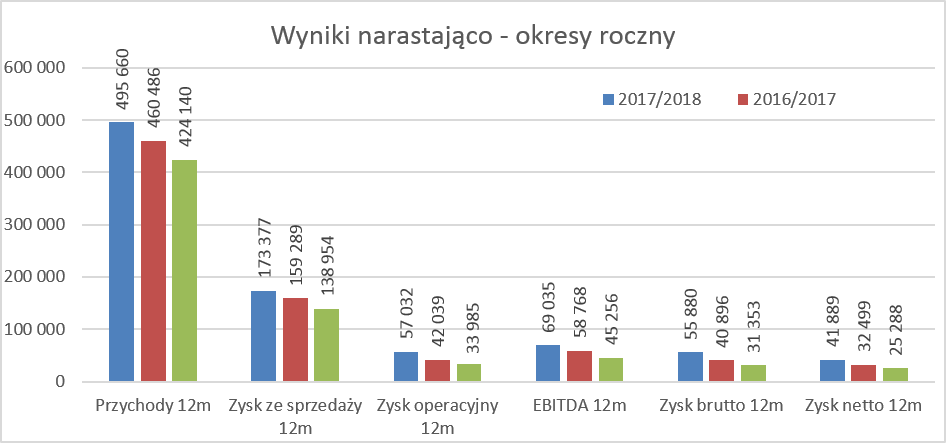

kliknij, aby powiększyćAnaliza powyższego wykresu pokazuje systematyczny, stabilny rozwój spółki na przestrzeni ostatnich lat. Przychody wzrosły o 7,6 proc. r/r, zysk brutto na sprzedaży urósł o 8,8 proc., natomiast EBIT zwiększył swoją wartość aż o 35,7 proc (po uwzględnieniu zdarzeń jednorazowych wzrost jest jednak sporo niższy i wynosi 14,1 proc. – powrócimy do tego wątku jeszcze w tej analizie). Zejdźmy jednak o poziom niżej w analizie, ponieważ tam można dostrzec już pewne niebezpieczeństwa oraz wyzwania płynące z otoczenia rynkowego spółki.

kliknij, aby powiększyćPoniższy wykres pokazuje pewne negatywne jednak tendencje w zakresie marży handlowej oraz pozostałych kosztów. W czwartym kwartale analizowanego okresu marża handlowa była co prawda wyższa o 0,8 p.p. r/r, ale na podstawowym rynku polski spadła aż o 1,6 p.p. do poziomu 40,0 proc. Wyższe marże handlowe w Rumunii oraz na rynkach czeskim i słowackim umożliwiły poprawę parametrów, ale sygnał jest dość jasny.

Wzrost kosztów surowca (bardzo słabe zbiory winogron w roku 2017) zaczyna się odbijać na wynikach spółki i jest to wzmocnione faktem osłabienia się w drugim kwartale 2018 roku złotówki w stosunku do EUR oraz USD (w tych walutach następują przede wszystkim zakupy surowców oraz towarów handlowych). Spółka zresztą uczciwie informuje o tym w swoich sprawozdaniach i prezentacjach. Jednocześnie wysyła jasne sygnały związane z rozpoczęciem procesu podwyżek cen od września tego roku, również informując, że jest to proces rozłożony w czasie. W związku z tym można niestety domniemywać, że podwyżki te nie będą w pełni widoczne w czwartym kwartale 2018 roku, który jak wiadomo decyduje o wyniku rocznym. Znając zresztą specyfikę kontraktów z sieciami handlowymi (negocjowanie kontraktów rocznych ze stałymi cennikami), trudno sobie wyobrazić, aby istotne podwyżki weszły w życie w czwartym kwartale 2018 roku.

Z kolei koszty marketingu, dystrybucji i prowizji odnotowały dodatnią dynamikę 13,6 proc. r/r, co w efekcie spowodowało wzrost ich udziału w kwartalnej sprzedaży o 1,3 p.p. do 10,2 proc. W wypadku analizy tych kosztów trzeba być jednak ostrożnym ze względu na możliwe przesunięcia kwartalne. W całym roku wygląda to sporo lepiej, ponieważ koszty te stanowiły 7,0 sprzedaży, czyli o 0,6 p.p mniej niż rok wcześniej. Jednakże uczciwie mówiąc, co również potwierdzają informacje zarządu, trudno oczekiwać dalszej redukcji tych kosztów, a raczej utrzymania ich na tym poziomie w odniesieniu do procentu sprzedaży.

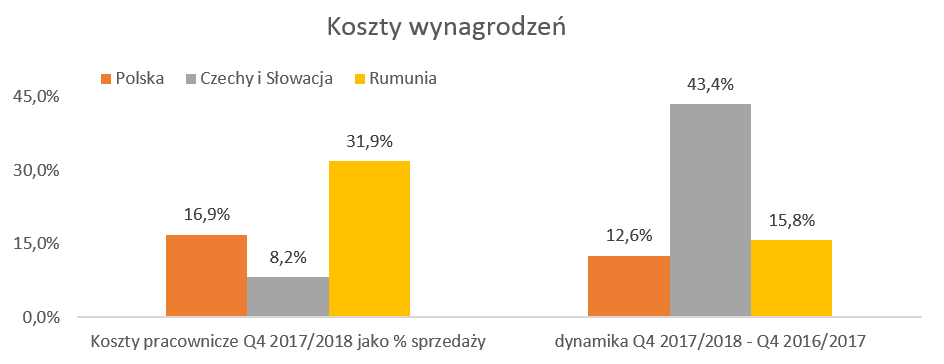

Wzrost kosztów wynagrodzeń to faktW chwili obecnej trudno przeprowadzić analizę wyników spółek nie odnoszących się do kwestii kosztów pracowniczych. Dla większości przedsiębiorstw operujących na rynku polskim jest to jednak wyzwania zarówno jeśli chodzi o rosnące płace jak i możliwości pozyskiwania nowych pracowników. Zobaczmy jak to wygląda w Ambrze.

kliknij, aby powiększyć

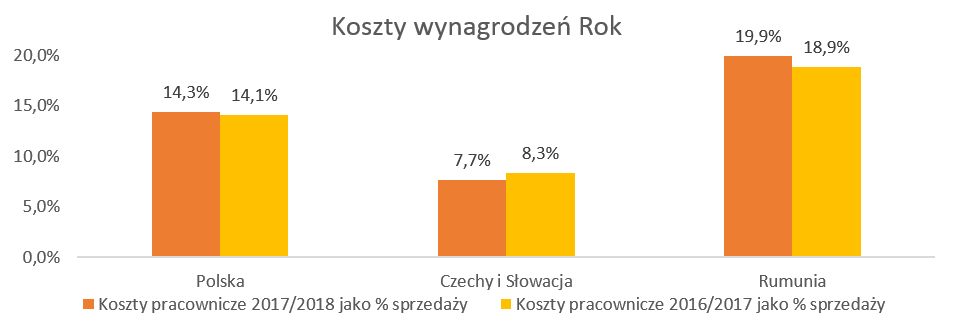

kliknij, aby powiększyćNależy pamiętać, że GK Ambra jest nie tylko dystrybutorem, ale również producentem (zakłady w Polsce i w Rumunii). Analiza powyższych dwóch wykresów na pierwszy rzut oka może prowadzić do sprzecznych wniosków. Pierwszy wykres pokazuje dość duży – dwucyfrowy - udział wynagrodzeń jako % sprzedaży na najważniejszych rynkach (Polska i Rumunia) oraz również dwucyfrową dynamikę tych kosztów. Czyli nie dosyć, że są one istotne to również bardzo szybko rosną. Z kolei na drugim wykresie widzimy, że w całym roku koszty te zwiększyły się o 0,2 p.p. na rynku polskim i 1,1 p.p. na rynku rumuńskim, czyli relatywnie niewiele.

Jaka więc jest prawda dotycząca rosnących kosztów wynagrodzeń? Po pierwsze ze względu na sezonowość udział w strukturze kosztowej należy analizować przede wszystkim na poziomie danych rocznych. Udział wynagrodzeń w całości GK Ambra wzrósł r/r o 0,5 p.p. – na pozór niewiele, ale przeliczając to na wartości otrzymujemy około 2,45 mln zł – co stanowi już prawie 8 proc. rocznego zysku netto przypadającego jednostce dominującej.

Po drugie analiza zachowania kosztów wynagrodzeń w czwartym kwartale pokazuje dynamikę na poziomach dwucyfrowych, podczas gdy wzrost wynagrodzeń w całym roku wyniósł w skali spółki niecałe 10 procent. Oznacza to po prostu, że wzrost wynagrodzeń przyspieszył w drugim półroczu w porównaniu do pierwszego. Gdy do tego dodamy informację płynącą od prezesa spółki podczas jednego z chatów „Przewidujemy nadal wysoką dynamikę wzrostu wynagrodzeń”,

należy jednak przyjąć, że koszty wynagrodzeń w strukturze sprzedaży oraz kosztów będą ważyły coraz więcej.Wróćmy jeszcze do sprzedaży i jej rozkładu geograficznego.

kliknij, aby powiększyćOczywiście wciąż Polska to bezdyskusyjnie podstawa działalności Ambry (około 83 proc. w bieżącym kwartale jak i całym roku). W całym roku sprzedaż na rynku krajowym wzrosła o 7,0 proc., przede wszystkim dzięki bardzo dobrym wyników sprzedażowy, marki Fresco, istotnemu wzrostowi kategorii win musujących a także rozwojowo sieci sklepów Centrum Wina oraz wzrostach w segmencie sprzedaży alkoholi mocnych premium - głównie whisky.

Natomiast Rumunia, rosnąca dość szybko do końca roku 2016, obecnie odnotowuje zwolnienie dynamiki wzrostowej i jej udział w strukturze całościowej sprzedaży wręcz spadł o 0,4 p.p do 13,2 procent. już nie rośnie. Pamiętać jednak należy, że o ile w całym roku 2017/2018 sprzedaż w segmencie Rumunia wzrosła o 4,0 proc., to w walucie lokalnej (RON – lej) wyglądało to już sporo lepiej i dynamika osiągnęła 9,6 proc. Rumuńska spółka nadal umacnia swoją markę Zarea jako lidera win musujących oraz zajmuje drugą pozycję na rynku brandy. Należy przypomnieć, ze rumuńska spółka jako producent zaopatruje się przede wszystkim na rynku lokalnym. Tak więc umocnienie złotówki w stosunku do leja, które miało miejsce praktycznie przez cały 2017 rok nie pomagało w osiąganiu imponujących dynamik sprzedażowych. Obecnie kurs ten lekko odbił, choć i tak znajduje się na poziomach lekko niższych niż rok wcześniej.

Najmniejszym segmentem jest rynek Czech i Słowacji, który jednak w roku obrotowym zanotował najwyższa dynamikę sprzedaży na poziomie ponad 13 procent. Tak wysoka dynamika została osiągnięte głównie dzięki rozszerzeniu dystrybucji win musujących Mucha Sekt. W efekcie udział tego segmentu w całości sprzedaży w ostatnim kwartale wyniósł 9,0 proc., czyli 1,9 p.p. więcej niż rok wcześniej.

Sezonowość w tej branży jest bezdyskusyjna, choć zwrócić uwagę na jeden fakt. O ile w latach poprzednich, w teorii, warto by było otwierać tylko spółkę w czwartym kwartale (licząc kalendarzowo), ponieważ często to tylko wtedy osiągała zyski. Obecnie zakończony rok obrachunkowy pokazał, że również w pozostałych okresach spółka jest w stanie wypracować, niewielki co prawda, zysk operacyjny.

kliknij, aby powiększyćSegment Polska generuje prawie 83% przychodów Grupy oraz 74% EBIT, natomiast Rumunia dodaje ponad 13% przychodów oraz ponad 14% EBIT. Generalnie działalność na rynku rumuńskim przynosi procentowo wyższy EBIT niż na rynku polskim (12,5 proc vs 10,3 proc), choć różnica ta zmniejszyła się w porównaniu do zeszłego roku (rentowność odpowiednio wynosiła 13,7 proc. oraz 8,7 proc.). Główne powody wyższej rentowności w Rumunii niż w Polsce są dwa. Po pierwsze marża handlowa na naszym krajowym rynku jest jednak niższa o kilka punktów procentowych niż na rynku rumuńskim. Gdy do tego dodamy niższe procentowo wydatki na dystrybucję, sprzedaż i marketing, w efekcie otrzymujemy wytłumaczenie różnicy rentowności.

Z kolei na spadek różnicy w rentowności między obydwoma segmentami w ujęcie rok do roku wpływ mają zarówno wydarzenia jednorazowe poprawiające rentowność na krajowym podwórku (nawet do 1 p.p.) jak i niższa rentowność na rynku rumuńskim niż w roku poprzednim. W tym wypadku warto jednak wspomnieć, że zagadnienie to dotyczyło pierwszej połowy okresu obrachunkowego, ponieważ w 2018 roku rentowność na rynku rumuńskim była wyższa r/r w obydwu kwartałach. Nie należy tutaj jednak zapominać o dynamicznie rosnących kosztach wynagrodzeń – szybciej nawet niż na rynku polskim.

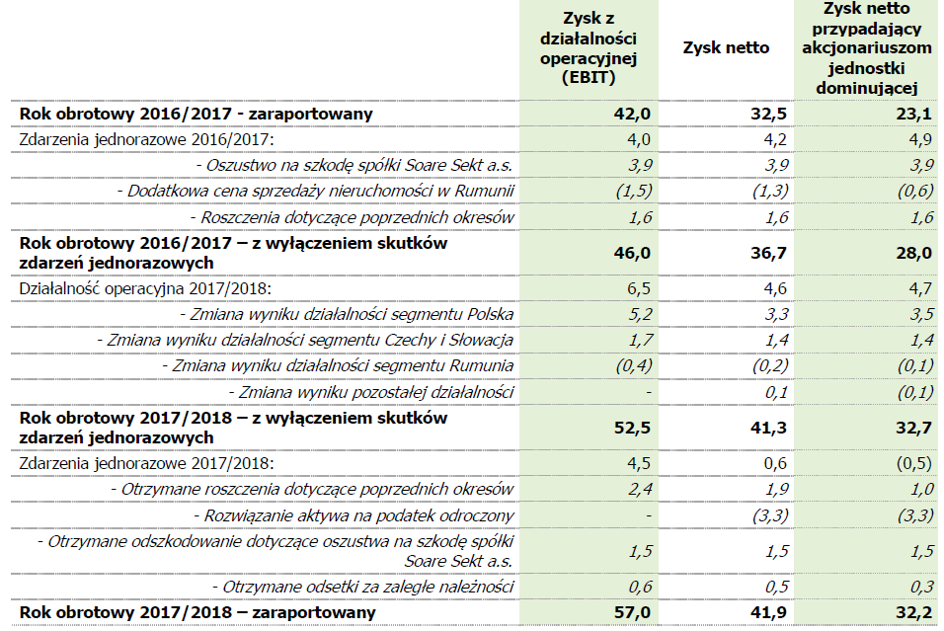

Uwaga na zdarzenia jednorazoweJeden obraz czasem mówi więcej niż tysiąc słów, więc spójrzmy po prostu na komentarz zarządu pochodzący z prezentacji inwestorskiej dotyczącej zakończonego roku obrachunkowego.

kliknij, aby powiększyćPorównując zaraportowane wyniki między dwoma latami dostrzec można pozytywną dynamikę na poziomie zysku operacyjnego (+35,7 proc.) i nawet jeszcze wyższą w odniesieniu do zysku netto przypadającego Ambrze (+39,4 proc.). Jeśli jednak dane oczyścimy, w obydwu okresach, ze zdarzeń jednorazowych to dynamiki te odpowiednio wynoszą 14,1 oraz 16,8 proc.

Oznacza to, że nadal spółka zwiększa swoje zyski powyżej dynamiki sprzedażowej, lecz wzrosty te są sporo niższe. Opis tych jednorazowych wydarzeń wpływających na wyniki jest zaprezentowany w tabeli więc nie będę tutaj powtarzał tych danych.

To co warto podkreślić, że spółka dość uczciwie raportuje takie dane również w ujęciu kwartalnym. Niestety na naszym rynku wciąż można spotykać spółki, które głównie pokazują zdarzenia jednorazowe wtedy kiedy muszą się wytłumaczyć z słabych wyników. A w momencie gdy im idzie nadspodziewanie dobrze to często prezentują to jako efekt ciężkiej pracy zarządu, nie wspominając, że jednak pewne one-offy się do tego przyczyniły. Oczywiście w kolejnym roku, gdy baza porównawcza jest wysoka, to jednak pamięć wraca i są kolejne tłumaczenia. Ambra jest konsekwentna i prezentuje zarówno te pozytywne ja i negatywne efekty tych zdarzeń.

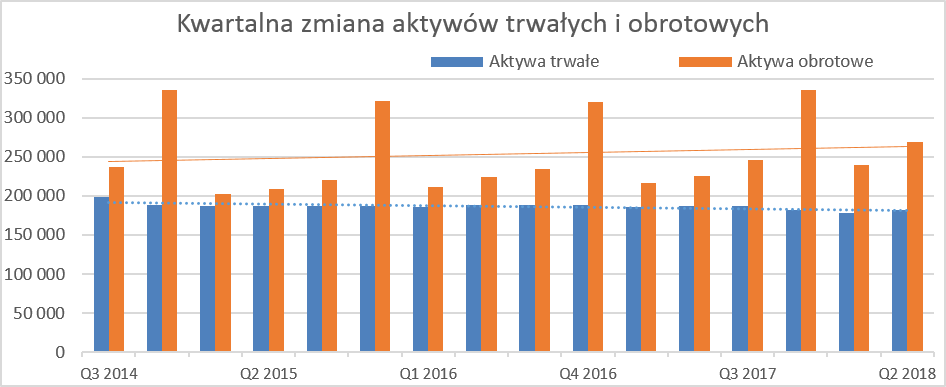

Zadłużenie pod kontrolą, a dywidendy stabilnie płacone Analizując bilans Spółki możemy zauważyć strukturę dla firmy dystrybucyjno-produkcyjnej operującej na sezonowym rynku. Oznacza to mniejszy udział majątku trwałego w strukturze aktywów niż majątku obrotowego wraz z wysokimi odchyleniami (w górę) dla kapitału obrotowego w momencie piku sprzedażowego (zima).

kliknij, aby powiększyćSpółka, pomimo regularnego dzielenia się zyskiem z akcjonariuszami, zachowuje wysokie wartości kapitałów własnych. Oczywiście w momencie szczytu sezonu, struktura pasywów rośnie w kierunku kapitałów obcych, ale nadal pozostaje na bardzo bezpiecznym poziomie. Aktywa obrotowe wzrosły rok do roku o ponad 19 proc. Na pierwszy rzut oka może to niepokoić, jednakże gdy wyłączymy z tego środki pieniężne to wzrost wynosi już tylko trochę ponad 12 proc. Jest to jednak wciąż powyżej wzrostu sprzedaży który osiągnął niecałe 9 procent. Głównym powodem był wzrost należności krótkoterminowych w okolicach 15 proc., do czego jeszcze wrócimy w momencie omawiania efektywności kapitału pracującego.

W wypadku aktywów trwałych zwróciłbym uwagę, raz jeszcze, na fakt posiadania spółek zależnych, które przynoszą całkiem pokaźne zyski. W wypadku takich spółek takich jak TIM, Vinex, Zarea, Karom Drinks GK Ambra posiada pakiet większościowy na poziomie około 50-51 proc. udziałów. Naturalnym wydawałaby się chęć wykupienia pozostałych akcjonariuszy oraz konsolidowania całego zysku. Zarząd Ambry jednak otwarcie deklaruje, że obecny model biznesowy sprawdza się bardzo dobrze i nie myśli o zmianie. Moim zdaniem, należy to odczytywać w ten sposób, że osoby będące mniejszościowymi udziałowcami tych spółek i zazwyczaj operacyjnie nimi zarządzające, posiadają unikalne know-how, które w połączeniu z znajomością biznesu i siłą zakupową Ambry daje bardzo dobre rezultaty.

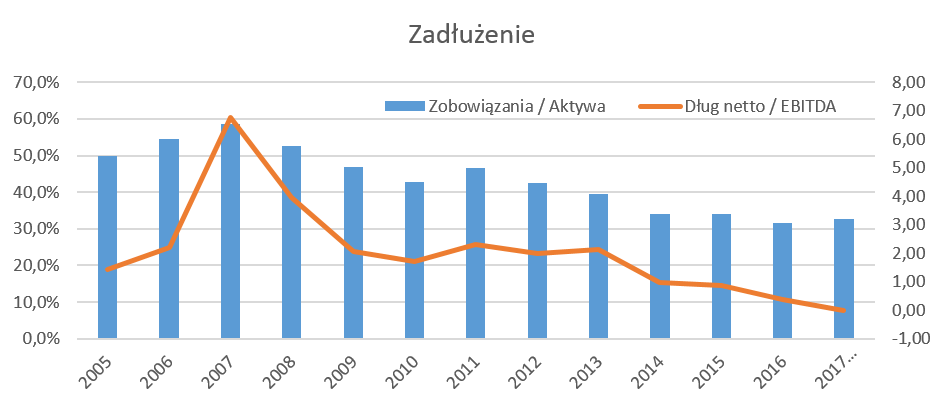

Analiza wskaźnika zadłużenia oraz ulubionej miary analityków kredytowych (czyli dług netto / EBITDA) jasno wskazuje, że spółka znajduje się na bardzo bezpiecznych poziomach. W zasadzie spółce udało się zejść z długu netto (w ujęciu długu odsetkowego), co przy jednak nakładach inwestycyjnych wyższych od odpisów amortyzacyjnych oraz fakcie dzielenia się dywidendą jasno pokazuje, że spółka potrafi zarządzać swoją płynnością, a zyski zamieniają się w realną gotówkę.

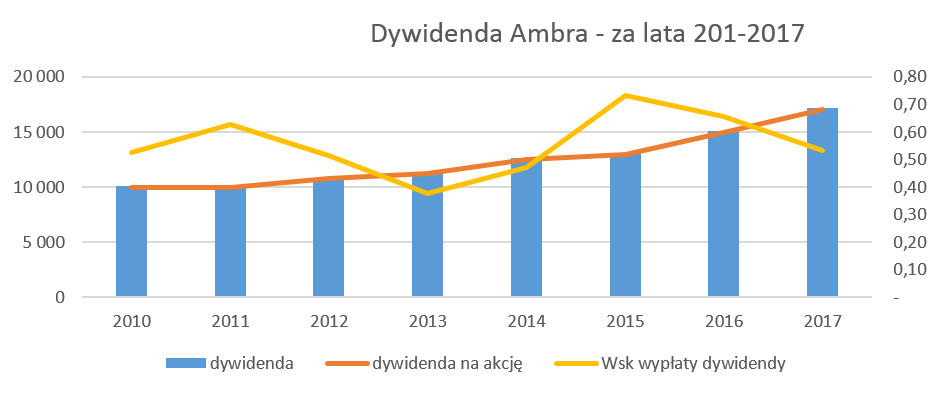

kliknij, aby powiększyćJeśli chodzi o to co lubimy najbardziej, czyli dywidendy, to trudno się do czegoś przyczepić. Spółka, nie dość, ze na papierze generuje zysk, to w dodatku potwierdza to poprzez silny cash-flow oraz stabilne wypłaty dywidend, które rosną z roku na rok jak widać na poniższym obrazku.

kliknij, aby powiększyćJeśli chodzi o kilka ostatnich lat i dywidendy to payout ratio waha się w granicach 40-70% zysku netto, a w tym roku wynosi ona około 53 proc. Jest to wartość nadal znajdująca się w średnim przedziale.

Dotychczaowa praktyka i sygnały płynące z otoczenia spółki wskazują, że celem zarówno zarządu jak i główny akcjonariusza jest systematyczny wzrost wartości dywidendy w ujęciu bezwzględnym (DPS). Dlatego też, pomimo dość wysokiego zysku netto, wskaźnik wypłaty dywidendy spadł. Wzrost procentowy wypłaconej wartości dywidendy wyniósł i tak 13,3 proc. – oznacza to szansę utrzymania tego wzrostowego trendu w kolejnym roku obrotowym (pomimo spodziewanych niższych zysków) i przy zwiększeniu procentowego wskaźnika payout ratio.

Optymalizacja kapitału obrotowego trwa, ale uwaga na należnościZarządzanie majątkiem obrotowym ważne jest w każdej firmie, tak więc przyjrzyjmy się jak radziła sobie w tym temacie Ambra w ostatnim okresie.

kliknij, aby powiększyć Cykl konwersji gotówki systematycznie maleje, co oczywiście należy odczytywać pozytywnie jako, że spółka potrzebuje krócej dodatkowe finansowania przy rosnącej sprzedaży. Wartości bezwzględne tych wskaźników są dość wysokie – jest to niestety związane ze specyfiką tego biznesu. Wymaga on utrzymywanie szerokiego asortymentu, którego cześć dość wolno rotuje oraz udzielania długich terminów płatności do swoich odbiorców. Uzyskiwania również długich terminów płatności do swoich dostawców, tylko w części jest w stanie zrekompensować dwie powyższe kwestie.

Oznacza to oczywiście również wzrost ryzyka nieściągalnych długów i konieczność ścisłego monitorowania należności handlowych. Niestety ostatni przykładów kłopotów sieci Piotr i Paweł jest tego potwierdzeniem. Spółka, w trakcie chatu inwestorskiego w połowie września poinformowała, że nieściągnięte należności od tej grupy to około kilkuset tysięcy złotych, z czego część jest objęta odpisem aktualizującym.

Bazując na tej informacji można się spodziewać prawdopodobnego obniżenia w wyniku w trzecim kwartale 2018 roku (czyli pierwszym kwartale okresu obrachunkowego 2018/2019) do 0,5 mln zł z tytułu utraconych należności w związku z handlem z grupą Piotr i Paweł. Spółka poinformowała, że wzrost należności handlowych i pozostałych o 14,2 proc., czyli powyżej rocznej dynamiki sprzedaży wynikał z przyspieszenia wzrostu sprzedaży w ostatnich miesiącach roku obrotowego. To oczywiście jest prawdą, ale jednak jak to czasami bywa nie jest to prawda całkowita. Porównując rotację należności w dniach liczoną do kwartalnej sprzedaży również możemy zauważyć wzrost z 94 dni rok wcześniej do 99 dni w ostatnim kwartale roku 2017/2018. Tak więc również w porównaniu kwartalnym r/r przyrost jest widoczny. Aby być uczciwym trzeba jednak wspomnieć, że rotacja należności rok wcześniej była na wyjątkowo niskim poziomie.

Przypomnijmy jeszcze politykę dokonywania odpisów na wątpliwe należności, która w mojej ocenia zwiększa jednak ryzyko posiadania aktywów w niepełnej wartości. Spółka decyduje indywidualnie, kierując się pewnymi wytycznymi jak 50 proc. dla należności przeterminowanych powyżej 180 dni oraz 100% odpisu powyżej 360 dni, przy średniej rotacji na poziomie około 100 dni. W praktyce to oznacza, że mogą się znaleźć przypadki gdzie spółka sprzedała towar i od tego czasu upłynęło już 8-9 miesięcy a należności takie nie są objęte żadnym odpisem. Na dzień bilansowy spółka posiadała więc 2,5 mln zł należności przeterminowanych powyżej 180 dni, które nie były objęte odpisem aktualizującym. Dodatkowo spółka posiadała 4,8 mln zł należności przeterminowanych w przedziale 31-180 dni, również nie objętym odpisem. Niestety przedział ten jest dość szeroki i trudno powiedzieć, jakie rzeczywiście ryzyko istnieje w stosunku do tych aktywów. Saldo rezerwy na należności wynosi obecnie 7,3 mln zł w porównaniu do 7,0 mln na koniec poprzedniego roku obrotowego.

Biorąc pod uwagę rozwój sprzedaży internetowej oraz sprzedaż w sklepach własnych (Centrum Wina) można się spodziewać, w długim okresie czasu, skrócenia wskaźnika rotacji należności. Ponieważ jednak na razie udział sprzedaży za gotówkę nie przekracza 10 proc. przychodów, to jej wpływ na całkowity wskaźnik jest po prostu niewielki.

Należy również pamiętać, że spółka stosuje swoją, mało konserwatywną politykę odpisu zapasów (25% dla zapasów nie wykazujących ruchu powyżej roku, 50% - powyżej 2 lat oraz 100% odpisu dopiero dla zapasów niewykazujących rotacji powyżej 3 lat). Oczywiście trzeba pamiętać o specyfice biznesu oraz szerokości asortymentu. Można także próbować się bronić powiedzeniem „im wino starsze tym lepsze”, choć ja jednak nie stosował bym takich argumentów przy analizie sprawozdań finansowych. Saldo rezerwy na zapasy wynosi obecnie 5,5 mln zł co oznacza, że jest niższe o 0,3 mln zł niż rok wcześniej.

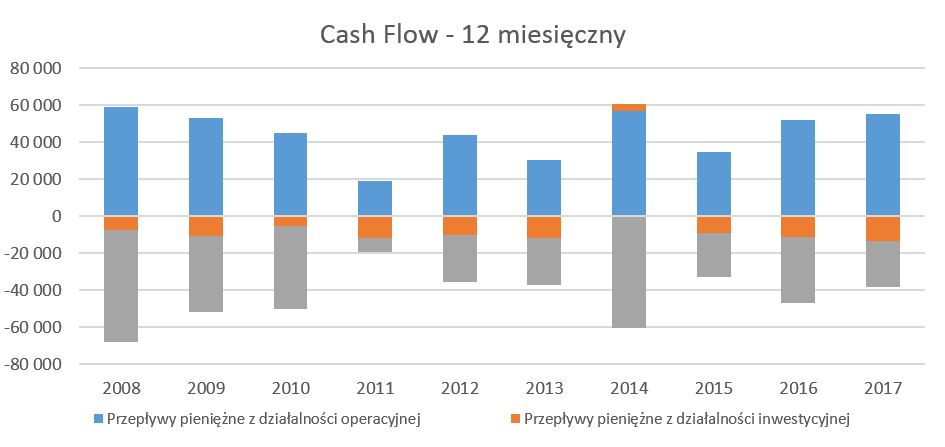

Dzięki zyskownej działalności oraz poprawie zarządzania kapitałem obrotowym Ambra osiąga bardzo dobre przepływy netto z działalności operacyjnej.

kliknij, aby powiększyćSpółka w każdym z poprzednich okresów generowała gotówkę z działalności operacyjnej, co oczywiście bardzo cieszy. Dodatkowo w tym roku gotówka ta przekroczyła zysk netto i była w stanie pokryć wydatki inwestycyjne, wypłatę dywidendy dla akcjonariuszy oraz dodatkowo systematycznie zmniejszać zadłużenie odsetkowe.

Ambra jest nie tylko dystrybutorem, ale również producentem. Nakłady inwestycyjne na odtworzenie i unowocześnienie majątku produkcyjnego (modernizacja linii produkcyjnych w Biłgoraju i w Bukareszcie) jak i handlowego (np. wyposażenie nowych sklepów Centrum Wina) przekraczają w ostatnich latach amortyzację.

kliknij, aby powiększyćDodatkowo Zarząd deklaruje, że Capex w kolejnych lata może wynieść około 15-16 mln zł, czyli porównywalnie do nakładów tegorocznych. Nakłady te nie uwzględniają ewentualnych przejęć. W tym zakresie Zarząd Ambry jest wyjątkowo spokojny i selektywny. Jasno można dostrzec strategię spokojnego rozwoju organicznego. Z jednej strony jest to oczywiście, jak pokazują wyniki i stabilny rozwój, prawidłowa strategia. Można to jeszcze wzmocnić badaniami pokazującymi, że procesy M&A w większości wypadków po prostu się nie udają – spółki przejmują podmioty albo zbyt drogo, albo nie udaje się zrealizować efektywnego połączenia podmiotów (różnice kulturowe, brak założenia efektów synergii i wiele innych przyczyny). Z drugiej strony, wydaje się, że dokonania przejęcia (chociażby na polskim rynku związane z konkurentami w kanale internetowym sprzedaży alkoholi czy whisky) mogłoby pobudzić zarówno zainteresowanie spółką jak i pozwolić na nabycie nowych kompetencji i jednak zwiększenie wartości grupy.

Podsumowanie AMBRA w ostatnich latach prezentuje spokojny wzrost organiczny, wykorzystując rosnący od wielu lat rynek wina (wciąż z bardzo dużym potencjałem). W zasadzie wszystkie wskaźniki w ostatnich latach ulegają poprawie. Częściowo sprzyjał temu trend umacnianie złotówki w stosunku do EUR i USD (przy imporcie towarów), ale z drugiej strony była odczuwalna przecież presja płacowa oraz wzrost ceny surowców (wina w związku z słabszymi zbiorami w zeszłym roku). Spółka płaci rokrocznie dywidendę, która rośnie z roku na rok w wartościach bezwzględnych.

Na koniec oczywiście troszkę o zagrożeniach. Po pierwsze wzrost płac, który jest już bardzo widoczny, a jak zarząd lojalnie informuje to nie jest koniec. Płace w Polsce, ale zapewne również w Rumunii będą rosły i jest to wyzwanie dla wielu przedsiębiorstw nie tylko z tej branży. Oczywiście dopóki spółka będzie zwiększać sprzedaż oraz przynajmniej utrzymywać poziom procentowej, wysokiej dość, marży handlowej, jest w stanie nadal powiększać zyski operacyjne, choć niekoniecznie już w ujęciu procentowej rentowności.

Po drugie wyniki roku 2017/2018 nacechowane były pozytywnymi one-offami – stąd też baza porównawcza będzie w kolejnym okresie (2018/2019) dość wysoka i trudna do pobicia. Sumując ten punkt z poprzednim, a także z kolejnym, dostrzec trzeb ryzyko, że wyniki finansowego spółki w roku obrachunkowym 2018/2019 będą po prostu niższe. Choć oczywiście nie możemy wkluczyć niespodzianki np. poprzez kolejny one-off (np. sprzedaż z zyskiem nieruchomości w Rumunii).

Po trzecie a być może to jest najistotniejsze - wzrost cen zakupu winogrona (słabe zbiory w roku 2017) już wpłynął i zapewne jeszcze wpłynie na marże, o czym była mowa już wcześniej. Niewątpliwie zapowiedziana podwyżka cen jest bardzo ważnym testem dla spółki. Jeśli będzie ona w stanie efektywnie przeprowadzić ten proces i będzie to widoczne w marży handlowej już od początku 2019 roku, to potwierdzi to bardzo mocną sytuację rynkową tej spółki. A jak wiadomo spółki o takich parametrach często są wyceniane z premią w stosunku do rynku.

Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty wskazują jednoznaczne komunikaty – spółka jest niedowartościowana - zarówno biorąc pod uwagę metody mnożnikowe, metody dochodowe jak i mieszane. Jedynie najbardziej konserwatywne metody majątkowe zwracają uwagę na wyceną optymalną lub nawet przeszacowaną w wypadku wyceny według wartość skorygowanych aktywów netto lub metody likwidacyjnej. Spółka jest obecnie wyceniana w okolicach 9 P/E (bazując na zysku dla akcjonariusza dominującego), co biorąc pod uwagę jej historię plasuje ją raczej w niższych stanach wycen. Biorąc historię ostatnich 3 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 6-15. Przy wskaźniku EV/EBITDA na poziomach 4,2, wydaje się, że nadal istnieje potencjał do wzrostu.

Dlaczego zatem rynek, jak widać z powyższej analizy, wydaje się nie doceniać spółki:

a) Na pierwszym miejscu postawiłbym utrzymujący się negatywny sentyment panujący w stosunku do spółek „misiów” – choć notowania Ambry, w porównaniu z innymi spółkami z indeksu WIG 80, prezentuje się całkiem przyzwoicie,

b) Rynek może również istotnie dyskontować oczekiwane pogorszenie wyników w związku z rosnącymi cenami zakupu surowca (winogrono), płacami oraz mniej korzystnymi kursami walutowymi,

c) Być może istnieje oczekiwanie pełniejszego wykorzystywania potencjału stabilnie rosnącego o kilka procent rocznie rynku wina,

d) Być może inwestorzy obawiają się długoterminowego trendu konsolidacji handlu detalicznego co może wpłynąć w dłuższej perspektywie na problemy z dotarciem do tych sklepów z własną ofertą.

Nie demonizowałbym natomiast wpływu zamkniętych niedziel, ze względu na fakt, że sprzedaż w sklepach Centrum Wina, aczkolwiek rosnąca, nie jest nadal istotna dla wyników całej grupy. Bazując na informacjach płynących ze spółki, potwierdzonych również wynikami, zamknięte niedziele, nie przełożyły się do tej pory istotnie na problemy ze sprzedażą w tradycyjnych kanałach. Dodatkowo potencjalnie utracona niedzielna sprzedaż w sklepach Centrum Wina, może się przełożyć na wzrost sprzedaży w innych kanałach (internet, czy sprzedaż w małych sklepach nie objętych zakazem – gdzie Ambra jest również obecna).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.