Czeska krucjata z dywidendą w tle - omówienie sprawozdania finansowego Ambry po roku obrotowym 2018/2019 (2 kw. 2019 r). Ostatnie omówienie dotyczyły czwartego kwartału 2018 roku, a od tego momentu spółka podrożała o kolejne kilkanaście procent. Raz jeszcze przypominam, że Ambra ma przesunięty rok obrachunkowy na koniec czerwca, co oznacza, że jest to podsumowanie roku obrotowego 2018/2019.

Sprzedaż rośnie co ma przełożenie na zyskiSpółka opublikowała wyniki ostatniego kwartału roku obrachunkowego 2018/2019 roku, które niewątpliwie trzeba ocenić pozytywnie, w szczególności pamiętając o ryzykach zidentyfikowanych w poprzednich analizach związanych z presją kosztów wynagrodzeń oraz cenach surowca.

kliknij, aby powiększyćPrzychody wzrosły bardzo dynamicznie aż o 16,3 proc., co jest zasługą przede wszystkim rosnącej sprzedaży w Polsce (+17,3 proc.) oraz na rynku Czech i Słowacji (wzrost o ponad 1/3). Co ważne rosnące przychody przełożyły się na wzrost marży brutto na sprzedaży, która wyniosła w analizowanym kwartale 41,8 mln zł, co dało dynamikę r/r na poziomie ponad 19 proc. Jak widać dynamika tego zysku była wyższa od dynamiki sprzedaży, co jest jak najbardziej korzystnym objawem.

Na poziomie zysku operacyjnego wygląda to już istotnie słabiej (spadek -36,5 proc.). Jest to to jednak związane z rozpoznaniem rok temu na poziomie pozostałych przychodów operacyjnych prawie 3,0 mln zł one-off (otrzymanie roszczeń dotyczących poprzednich okresów). Dodatkowo spółka rozpoznała 2,6 mln zł pozostałych kosztów operacyjnych w analizowanym kwartale. Dotyczyły one dodatkowych kosztów w Rumunii (podatek od usług marketingowych w kwocie 1,6 mln zł) oraz Polsce (1 mln zł przede wszystkim odpisy na należności, darowizny, strata na sprzedaży środka trwałego). Gdybyśmy to zdarzenia wyłączyli z analizy, to wynik również na poziomie operacyjnym byłby istotnie lepszy. Patrząc tylko na zysk na sprzedaży (przed wpływem pozostałej działalności operacyjnej) uzyskalibyśmy wartość 5,1 mln zł vs 2,2 mln zł rok wcześniej. Oczywiście ta sytuacja wpłynęła również na pozostałe poziomy zyskowności.

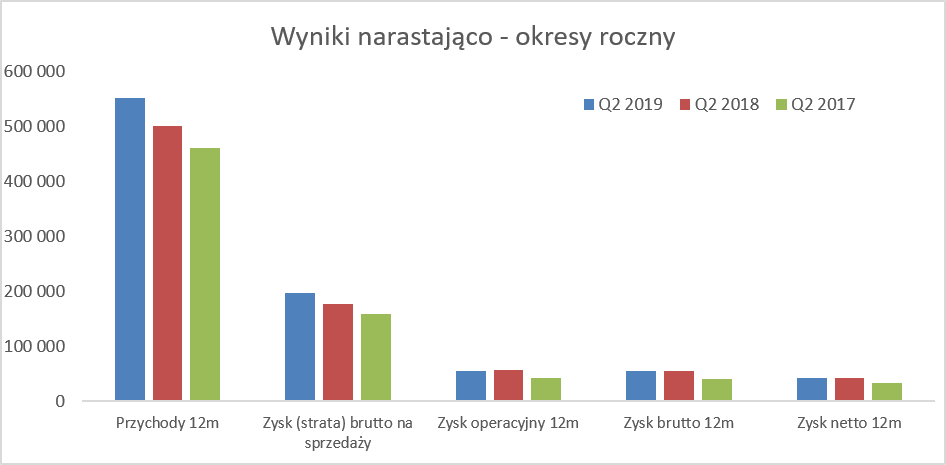

kliknij, aby powiększyćPatrząc na wyniki roczne również trudno nie być zadowolonym. Wzrost sprzedaży o 10,5 proc., powoduje wzrost marży brutto na sprzedaży z zbliżoną dynamiką (+10,7 proc.). Co prawda w czwartym kwartale marżowość rosła szybciej niż w całym 2019/2019 roku, ale trzeba pamiętać o wpływie cen surowca ze słabych zbiorów 2017 roku, który wpływał jeszcze na wyższe ceny produkcji na początku roku obrachunkowego 2018/2019. Zarząd informuje, że w chwili obecnej zbyt wcześnie jest wyciągać wnioski na temat cen zakupu ze zbiorów 2019, ale wydaje się, że będzie to raczej rok wpasowujący się w średnią (2017 – ceny zakupu wyższe, 2018-ceny zakupu niższe). Proszę pamiętać, że zbiory 2019 roku wpływają na koszt wytworzenia i ceny w okolicach 2020 roku.

Podsumowując wyniki roczne na poziomie zysku operacyjnego jest co prawda gorzej (-2,3 proc.), ale gdybyśmy wyłączyli zdarzenia one-off to dynamika wyniosłaby solidnie +9,0 proc. Podobnie wygląda sytuacja na zysku na sprzedaży, który r/r poprawił się o 10,3 proc. i ostatecznie wyniósł 57,1 mln zł.

Marża na sprzedaży (rozumiana na poniższym wykresie jako różnica między przychodami a zużyciem materiałów i koszt własny sprzedanych towarów) wyniosłą w ostatnim kwartale 42,9 proc., czyli była wyższa o 0,5 p.p. niż rok wcześniej. Spójrzmy zresztą na wykres obrazujący rentowność GK Ambra r/r na różnych poziomach.

kliknij, aby powiększyćSpółka podwyższyła ceny niektórych wyrobów do końca 2018 roku, aby zrekompensować bardzo drogie zakupy wina ze zbiorów 2017 roku. Biorąc pod uwagę, że ceny zakupu z 2018 roku były jednak niższe, a ceny sprzedaży wyższe, to można było oczekiwać nawet wyższej marży ze sprzedaży. Zarząd wskazuje jednak, że podwyżki przeprowadzono tak, aby nie naruszyć pewnych akceptowalnych poziomów cenowych i nie utracić sprzedaży. A celem nie było podnoszenie marż procentowych jako takich, a jedynie utrzymanie ich na poziomach z lat poprzednich.

Do wyższej (wartościowo i procentowo) marży na sprzedaży GK Ambra dokłada również niższe koszty marketingu, i dystrybucji (+0,4 p.p.) oraz niższe o 0,4 p.p. pozostałe koszty działalności operacyjnej. Dodatkowo koszty pracownicze stanowiły 0,5 p.p. mniej w stosunku do sprzedaży niż rok wcześniej.

To wszystko pozwoliło na podwojenie zyskowności na sprzedaży z 2,0 do 4,0 proc., co niewątpliwie jest istotnym osiągnięciem. Oczywiście nie możemy przesadzać i należy pamiętać, że tak naprawdę wynik roku jest realizowany w czwartym kwartale kalendarzowym.

Podsumowując wyniki ostatniego kwartału roku obrachunkowego 2818-2019 jak i całego roku trzeba ocenić je pozytywnie. Spółka jest w stanie istotnie zwiększać sprzedać, co przy dźwigni operacyjnej pozwala na zamortyzowanie pewnych niekorzystnych trendów kosztowych (płace, energia czy różnice kursowe).

Presja kosztów wynagrodzeń na razie pod kontroląWróćmy zatem do analizy kosztów pracowniczych, które dla większości przedsiębiorstw operujących na rynku polskim są wyzwaniem zarówno jeśli chodzi o rosnące płace jak i możliwości pozyskiwania nowych pracowników.

kliknij, aby powiększyćWarto przypomnieć o tym, że Ambra jest nie tylko dystrybutorem, ale również producentem (Polska i Rumunia), co ma znaczenie przy analizie kosztowej. Patrząc na cały rok (ze względu na istotną sezonowość to podejście jest tutaj lepsze niż analiza pojedynczych kwartałów) widać, że koszty wynagrodzeń nawet spadły w strukturze sprzedaży o 0,1 proc. co musi oczywiście cieszyć biorąc pod uwagę presję płacową zarówno w Polsce jak i w Rumunii.

Już w poprzednich dwóch analizach zwracałem uwagę na wyhamowanie dynamiki kosztów pracowniczych co również miało miejsce w czwartym kwartale właśnie zakończonego roku obrachunkowego. Presja na wynagrodzenia na rynku polskim jest nadal silna, ale dynamikę wzrostu tych kosztów udało się utrzymać na poziomie jednak niższym od dynamiki sprzedaży (+14,3proc. vs 17,3 proc. w czwartym kwartale oraz 8,8 proc. vs 9,6 proc. w całym roku). Jest to niewątpliwie sukces, choć z rozmów z członkami zarządu można wywnioskować, że presja nadal jest zauważalna.

Na rynku rumuńskim wzrosty sięgnęły 13,8 proc., czyli przewyższyły dynamikę sprzedaży o 5 p.p. Jak widać na wykresie udział kosztów wynagrodzeń w strukturze całości kosztów wzrósł w o 1,1 p.p. Po bardzo dobrych wcześniejszych latach widać jednak istotne spowolnienie dynamiki sprzedaży w Rumunii, która w czwartym kwartale wyniosła „tylko” 6,3 proc. Spółka zresztą przekazuje informacje, że sygnały docierające z rynku rumuńskiego nie są specjalnie optymistyczne również w zakresie możliwych istotnych podwyżek emerytur, co może się przełożyć na dalszą presję płacową.

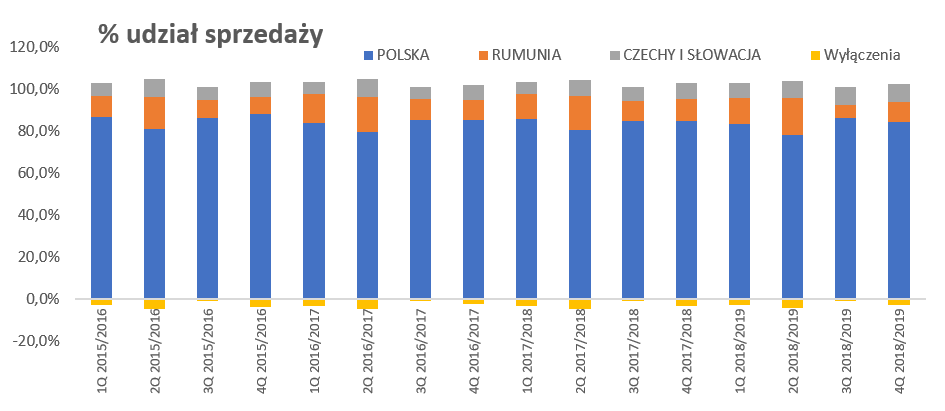

Analiza sprzedaży i jej rozkładu geograficznego jest zaprezentowana na wykresie poniżej.

kliknij, aby powiększyćOczywiście wciąż Polska to bezdyskusyjnie podstawa działalności Ambry zapewniająca ponad 80 proc. całości sprzedaży. W tym kwartale sprzedaż w segmencie Polska wzrosła o ponad 17 proc., a w całym roku zbliżyła się do 10 proc. Składało się na to kilka elementów. Po pierwsze naturalny wzrost rynku wina, który jest szacowany na ok. 8 proc. w roku 2018 vs 2017. Po drugie spółka otworzyła 4 nowe sklepy Centrum Wina co wpłynęło na pozyskanie nowych klientów detalicznych jak i dalszy rozwój rynku Horeca. Po trzecie spółka powiększyła swoją ofertę produktową. To ostatnie to głównie sprawa sprzedaży alkoholi mocnych w tym przed wszystkim whisky z projektu Distillers Limited. Te działania pozwoliły zaabsorbować negatywny wpływ zamknięcia centrów handlowych w niedziele.

Sklepy Centrum Wina są zlokalizowane właśnie w takich miejscach i zarząd przyznaje, że dynamika sprzedaży wina w sklepach CW „kręci się” wokół 0. A należy pamiętać, że rok 2020 to kolejne ograniczenia w zakresie niedziel handlowych, choć już mniejszą dynamiką niż w roku 2019.

Ja proponowałbym spojrzeć na to zagadnienie jednak trochę bardziej optymistycznie. W chwili obecnej widać, jak trafnym posunięciem było poszerzenie palety produktowej o alkohole mocne. Powoduje to bardzo ładny wzrost sprzedaży z m2 przy porównywalnej (w ujęciu procentowym) marży handlowej, co ma oczywiste przełożenie na zyskowność sklepów i możliwość absorbcji rosnących kosztów pracowniczych. A przypomnijmy, że spółka cały czas nie wyklucza rozwoju sklepów w mniejszych miejscowościach (Bydgoszcz, Lublin czy Kielce to właśnie takie przykłady), jak i dalsze zagęszczanie sklepami największych miast w kraju.

Bardzo ładnie rośnie sprzedaż w segmencie Czechy i Słowacja z dynamiką 25,3 proc. (w ujęciu rocznym) oraz 34,6 proc. (ostatni kwartał). W analizowanym 3 miesięcznym okresie sprzedaż tego segmentu stanowiła już 8,8 proc. całości sprzedaży GK Ambra. Rozwój tego rynku to przede wszystkim dalsze zdobywanie udziałów rynkowych przez wina musujące marki Mucha Sekt i swoje „3 grosze” dołożyła również dystrybucja napojów bezalkoholowych dla dzieci (Robby Bubble). Do rynku czeskiego zresztą jeszcze wrócę w analizie, bo będzie się tutaj działo…

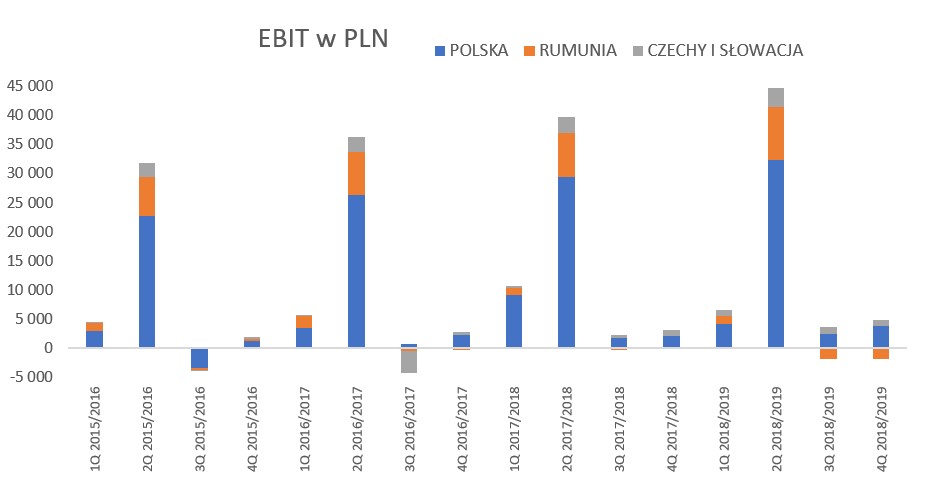

Sezonowość w tej branży jest bezdyskusyjna i czwarty kwartał roku kalendarzowego jest decydującym dla wyników spółki, choć przez ostatnie dwa lata obrachunkowe spółka wypracowuje zyski w każdym z kwartałów, co oczywiście bardzo cieszy inwestorów.

kliknij, aby powiększyćO ile Polska i Czechy/Słowacja idą swoim torem, o tyle dwa zdania komentarza na temat straty w dwóch ostatnich kwartałach na rynku rumuńskim. Pierwszy kwartał roku kalendarzowego jest statystycznie najsłabszym sprzedażowo okresem, stąd przy pewnych kosztach stałych (produkcja w Rumunii) ma to swoje odzwierciedlenie w stracie. Oczywiście istotne wzrosty wynagrodzeń, o których pisałem chwilę wcześniej, również do tego się przyczyniły nie tylko w ostatnim półroczu, ale w całym roku 2018/2019. Dodatkowo w analizowanym kwartale spółka obciążyła rachunek wyników kwotą 1,6 mln zł. Było to związane z korektą podatku związanego z wydatkami marketingowymi. Po wielu niejasnościach, w efekcie spółka postanowiła zapłacić ten podatek. I tutaj uwaga. Biorąc pod uwagę jednak pewne napięcia budżetowe w Rumunii, hamującą dynamikę PKB i obietnice podwyżek pensji i emerytur, można sobie łatwo wyobrazić miejsca gdzie rząd rumuński będzie poszukiwał pieniędzy na sfinansowanie powiększającej się dziury budżetowej. Spółka pokazuje tę korektę jako zdarzenia jednorazowe. Nie chcę być złym prorokiem, ale nie byłbym tak pewny, czy jednak w kolejnych latach nie wystąpią kolejne zdarzenia tego typu na tym rynku.

Zadłużenie pod kontrolą, a dywidendy stabilnie płacone Spółka, pomimo regularnego dzielenia się zyskiem z akcjonariuszami, zachowuje wysokie wartości kapitałów własnych, co oczywiście ma wpływ na bezpieczne wskaźniki zadłużenia oraz bardzo bezpieczną ocenę wg wskaźnika Altmana (AAA). Jeśli chodzi o to co lubimy najbardziej, czyli dywidendy, to zarząd spółki zaproponował zwiększenie dywidendy do 0,7 zł na 1 akcję co w chwili obecnej daje stopę dywidendy na poziomie trochę ponad 4 proc. Co jest dość istotne to, że został zachowany rosnący trend dywidendy w wartościach absolutnych (DPS), a zarząd nadal potwierdza chęć podtrzymywania takiego trendu w kolejnych latach.

Przyszłość to Czechy W poprzedniej analizie, przeprowadzonej pół roku temu napisałem:

„Zarząd spółki nie zamierza wychodzić poza 4 rynki na których obecnie działa, a jeśli chodzi o ewentualne przejęcia to nie jest to cel sam w sobie i nie widać dużego parcia w tym temacie. Nie można jednak zapominać, że spółka ma tak korzystną sytuację finansową, a więc potencjalna niezbyt duża akwizycja nie powinna stanowić żadnego problemu.”

Jak się okazało częściowo trafiłem, ponieważ spółka poinformowała właśnie o dokonaniu 2 przejęć i kilku nowych projektch. Jednak z drugiej strony można powiedzieć, że nie doceniłem zarządu, który skutecznie schował negocjacje biznesowe i „nie puścił pary z ust”. W każdym razie napiszmy kilka zdań o kolejnych pomysłach rozwojowych spółki na następujące kwartały i lata.

Spółka w lipcu tego roku nabyła czeską spółkę Vino_klub.cz zajmującą się handlem winem w internecie. Cena transakcyjna to ok. 4 mln zł, z czego 60 proc. w opcji earn-out (płatność po pewnym okresie i zrealizowaniu zakładanych celów). Wartością dodaną spółki jest baza ponad 10 tys. klientów oraz fakt bycia jednym z wiodących sprzedawców online w Czechach. Przypomnę Państwu, że spółka w chwili obecnej posiada 2 zakłady produkcyjne (Polska oraz Rumunia) oraz działalność handlową na ryku czeskim i słowackim. Przejęcie dystrybutora on-line jest kolejnym (choć być może powinienem napisać) w zasadzie pierwszym krokiem do zbudowania istotnej pozycji Ambry na tym rynku. Wart zaznaczyć, że pomimo tego, że Czechy to niewielki kraj pod kątem ludności oraz powierzchni to jest to bardzo interesujący rynek. Wartość sprzedawanego wina w ujęciu rocznym jest porównywalna do rynku polskiego. A biorąc pod uwagę ludność i powierzchnię to otrzymujemy statystycznego klienta pijącego istotnie więcej wina niż w Polsce, a dodatkowo mieszkającego na niezbyt rozległym obszarze (niższe koszty dystrybucji).

W związku z powyższym spółka zaczyna również projekt FINE WINES, którego rezultatem w przeciągu 5 lat ma być stworzenie wielokanałowej organizacji sprzedaży wzorowanej na CENTRUM WINA (retail, online, HoReCa). Spółka zamierza rozwijać ten biznes stopniowo (kilka sklepów rocznie) zarówno przez rozwój organiczny jak i np. akwizycje pojedynczych sklepów. Spółka jasno stwierdza, że nie będzie tutaj szybkiej ekspansji, a raczej spokojne rozpoznawanie rynku i stopniowe zwiększanie obecności bez istotnej utraty rentowności. W tym rozumieniu tytuł analizy „Czeska krucjata…” być może nie jest idealny, ale niewątpliwie rynek wydaje się być wart zachodu i może w przyszłości stanowić istotną nogę wyników grupy kapitałowej Ambra.

Już po zakończeniu roku obrotowego Ambra nabyła w Rumunii markę SANGE DE TAUR, będącą wiodącą marką win stołowych na tamtejszym rynku. Przypomnę, że w chwili obecnej spółka jest bardzo mocno obecna na rynku win musujących oraz brandy. Tak więc jest to szansa na poszerzenie palety produktowej i rozpoczęcie walki o istotny fragment rynku. Ambra podała, że koszt nabycia wynosi 2,5 mln EUR (z tego 48 proc. płatne w ciągu dwóch lat), a sprzedaż to ok. 2,2 mln butelek co pozwala oczekiwać przychodów na poziomie ok. 3 mln EUR.

Jeśli chodzi o rynek polski to kolejnymi projektami, które spółka zamierza rozwijać w następnych kwartałach są Winnice Zamojskie oraz Cin Cin Free. W tym pierwszym wypadku to polskie wino owocowe, które ma odpowiedzieć na rosnące zainteresowanie krajowymi produktami w mało eksplorowanej niszy win owocowych (poza oczywiście negatywnymi skojarzeniami z tzw. „jabolami”).

W drugim wypadku wprowadzenie szampana bezalkoholowego ma być odpowiedzią na rosnący trend spożywania napojów bezalkoholowych (np. piwo bezalkoholowe).

Podsumowanie i ocena sytuacji rynkowej Spółka w tej chwili kończy poszerzanie swojej oferty w sklepach Centrum Wina (marka Distillers Limited) w alkoholach mocnych i zapewne będzie się skupiać na promowaniu nowych produktów (CIN CIN Free, Winnice Zamojskie) jak i nowych akwizycji. Na plus wciąż zapewne będzie oddziaływać rosnący rynek wina w Polsce. Spożycie wina w kraju wzrasta to jednak wciąż jesteśmy w szarym ogonie jeśli chodzi o Europę i spożycie wina na głowę. To jasno pokazuje, że potencjał wzrostowy tego rynku wciąż jest znaczny, a spółka konsekwentnie wdrażając strategię ładnie rośnie wraz z rynkiem.

Na dzień dzisiejszy, po ostatnich wzrostach kursu, serwisowe automaty wskazują w większości na wyceną optymalną bądź niedowartościowaną, biorąc pod uwagę metody mnożnikowe, dochodowe jak i mieszane. Jedynie najbardziej konserwatywne metody majątkowe zwracają uwagę na wyceną przeszacowaną w wypadku wyceny według wartość skorygowanych aktywów netto lub metody likwidacyjnej. Spółka jest obecnie wyceniana w okolicach 13 P/E (bazując na zysku dla akcjonariusza dominującego), co biorąc pod uwagę jej historię z ostatnich 5 lat plasuje ją w wysokich stanach wycen. Podobnie sprawa się ma przy wycenie C/WK na poziomie ponad 1,5. Z kolei wskaźnik EV/EBITDA na poziomie 6,0 nie jest specjalnie wysoki, choć trzeba przypomnieć, że w wcześniejszych okresach bywał niższy.

W 2018 roku spółka, w pełni zasłużenie w mojej ocenie, trafiła do indeksu SWIG80 jak i indeksu dywidendowego WIGDIV, co również powinno przekładać się na zwiększone zainteresowanie oraz płynność, także w kontekście wchodzących na rynek funduszy PPK. Dodatkowo należy pamiętać, że o ile spółka zwiększyła sprzedaż w tym roku obrotowym o 10 proc., o tyle rok kolejny może być nawet lepszy. Dalszy rozwój alkoholi mocnych, lepsze wyniki nowo otwartych sklepów Centrum Wina, czy tez nowe akwizycje w Czechach i w Rumunii wraz z stabilnie rosnącym rynkiem wina w Polsce powinny dać satysfakcjonujące wzrosty sprzedażowe. Oczywiście pytanie czy przekuje się to również w istotnie rosnące zyski. Z jednej strony wiemy, że początkowe okresy po akwizycjach często są dość ciężkie i mogą obciążać wyniki spółki. Z drugiej strony jednak zarząd Ambry już nieraz pokazał, że spółka być może rozwija się bez fajerwerków, ale w sposób stabilny i przewidywalny, tak aby nie tracić zyskowności. To na pewno stanowi pewną wartość.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.