Koronawirus dopełnił dzieła - omówienie sprawozdania finansowego JSW po II kw. 2020 r.Pandemia wirusa SARS-CoV-2, która dotarła do Polski pod koniec I kw. istotnie wpłynęła na działalność operacyjną JSW oraz pokazane przez grupę wyniki. Wystarczy wspomnieć, że od początku wystąpienia epidemii, do dnia dzisiejszego zainfekowanych zostało ponad 4 tys. pracowników. Zmiana organizacji pracy i wysoki poziom absencji przełożyły się na duży spadek produkcji węgla (m.in. od 9 czerwca wstrzymany został normalny cykl pracy w kopalniach Knurów-Szczygłowice i Budryk).

Dodatkowo, utrzymujący się negatywny trend na rynku stali, pogłębiony jeszcze pandemią, cały czas wywiera presję na ceny koksu.

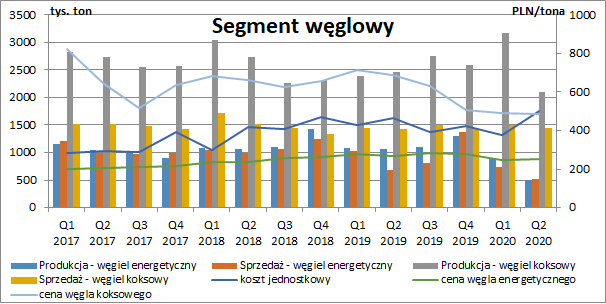

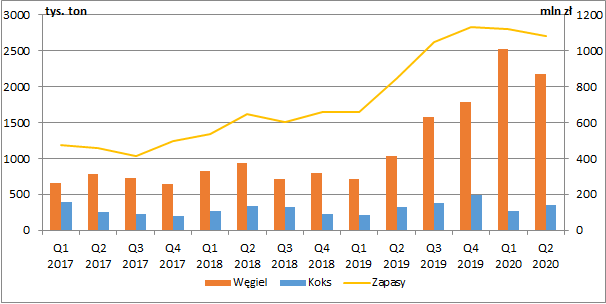

Segment węglowyW II kw. JSW wydobyła aż o 559 tys. r/r ton mniej węgla energetycznego (-52,6 proc. r/r) oraz o 374 tys. ton mniej węgla koksowego (-15,1 proc. r/r). Jednocześnie, sprzedaż węgla energetycznego była niższa o 151 tys. ton r/r (-22,2 proc.). W przypadku węgla koksowego do klientów zewnętrznych wartość ta w zasadzie się nie zmieniła. Zużycie węgla koksowego na potrzeby wewnętrzne grupy spadło jednak o 91 tys. ton r/r (-8,3 proc.). Ogromy spadek produkcji zmniejszył o 350 tys. ton zapasy węgla na zwałach. W ujęciu r/r zalegający węgiel zwiększył się jednak aż o 1141 tys. ton (+110,7 proc.).

Poza spadkiem produkcji i sprzedaży, JSW notowało też niestety coraz niższe ceny swoich surowców. W przypadku węgla energetycznego spadek był co prawda niewielki i wyniósł 4,1 proc. w ujęciu r/r, ale w przypadku węgla koksowego mówimy już o cenach (w przeliczeniu na PLN) prawie 30 proc. niższych niż przed rokiem. Jednocześnie, w związku ze spadającą produkcją jednostkowy koszt wydobycia wzrósł do poziomu 500 zł/tonę i przekroczył już nawet cenę węgla koksowego.

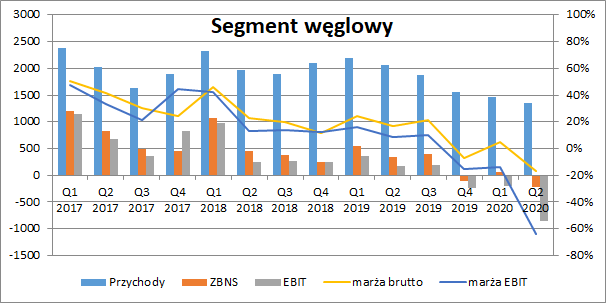

kliknij, aby powiększy棹czny efekt niższych wolumenów i cen obniżył przychody segmentu węglowego (razem ze sprzedażą międzygrupową) o 700 mln zł r/r (-34 proc.), przy czym sprzedaż węgla do końcowych klientów spadła o 339 mln zł r/r (-28,9 proc.). Strata w wysokości 225 mln zł pojawiła się już na poziomie wyniku brutto ze sprzedaży, a strata EBIT wyniosła 864 mln zł, przy czym pojawił się tu jednorazowy odpis z tytułu utraty wartości KWK Jastrzębie-Bzie (430,9 mln). Wyniki segmentu zostały oczywiście pogrążone przez pandemię, ale jak widzimy poniżej już od dłuższego czasu zmagał się on ze spadającą rentownością.

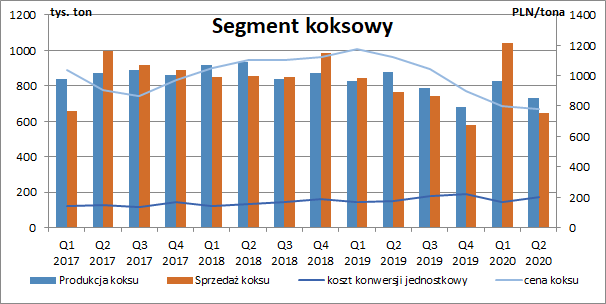

kliknij, aby powiększyćSegment koksowyDużo lepiej z samą pandemią radził sobie segment koksowy, tyle że jego problemy zaczęły się już dużo wcześniej, co było wywołane pogarszającą się sytuacją na europejskim rynku stali. W II kw. spółka wyprodukowała o 147 tys. ton mniej koksu niż rok wcześniej (-16,7 proc.), a sprzedaż była niższa o 118 tys. ton r/r (-15,4 proc.). Niższe wykorzystanie mocy produkcyjnych spowodowało wzrost jednostkowego kosztu konwersji o 15 proc. r/r. Największym problemem były jednak spadające od początku 2019 r. ceny koksu. W II kw. średnia cena sprzedaży była o 342 zł niższa niż rok wcześniej (-30,5 proc.).

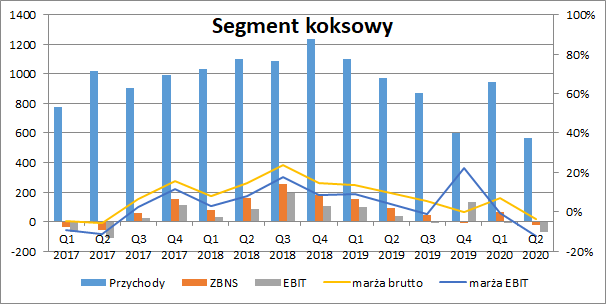

kliknij, aby powiększyćW efekcie przychody segmentu (w tym wypadku mówimy tylko o sprzedaży do końcowych klientów) były niższe aż o 405 mln zł r/r (-41,8 proc.). Przy takim poziomie cen segment koksowy również stał się nierentowny. Strata brutto na sprzedaży wyniosła 20,4 mln zł (90,4 mln zł zysku przed rokiem), a operacyjna 69,3 mln zł (37,7 mln zł zysku przed rokiem).

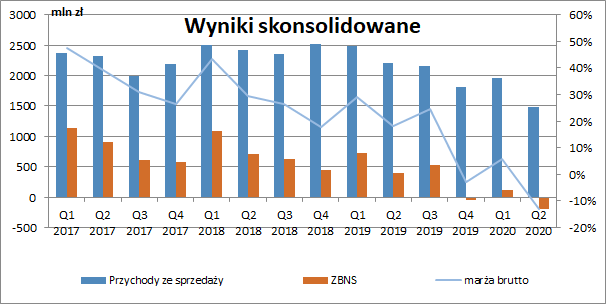

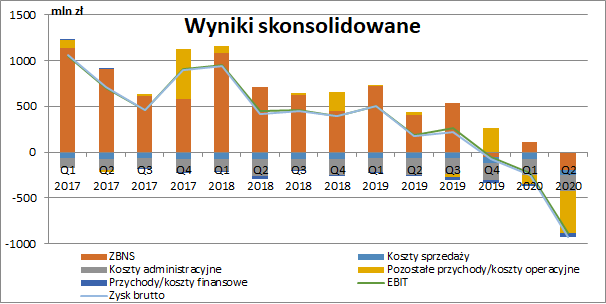

kliknij, aby powiększyćWyniki skonsolidowaneWyniki JSW to już od pewnego czasu równia pochyła. Pandemia spowodowała, że spadek był jeszcze bardziej dynamiczny. Skonsolidowane przychody wyniosły w II kw. 1488 mln zł i były niższe o 721 mln zł r/r (-32,6 proc.), a strata brutto na sprzedaży wyniosła 193 mln zł (przy 400 mln zł zysku rok wcześniej).

kliknij, aby powiększyćJednocześnie przez cały ubiegły rok, gdzie obserwowaliśmy coraz gorsze wyniki, spółka nie zrobiła nic, żeby choć trochę poprawić swoją efektywność kosztową. Wystarczy powiedzieć, że w całym 2019 r. przy spadku przychodów o 12 proc. łączne koszty sprzedaży i administracyjne wzrosły o 5 proc., a same koszty administracyjne o 14 proc. r/r. W samym II kw. koszty sprzedaży były na takim samym poziomie co rok wcześniej (pomimo dużo niższych wolumenów), a koszty administracyjne spadły zaledwie o 5,7 proc. r/r.

Do tego wszystkiego, w II kw. doszły jeszcze koszty poniesione z pandemią (73,8 mln zł) i wspomniany wcześniej odpis wartości kopalni (430,9 mln), co doprowadziło do powstania straty operacyjnej w wysokości bagatela 888,5 mln zł. Sporo wyższe były też koszty finansowe netto (43,3 mln zł wobec 12,9 mln zł przed rokiem), ale w tym przypadku nie mamy niestety szczegółowego rozbicia.

Ostatecznie strata brutto w II kw. wyniosła 931,8 mln zł (175,3 mln zł zysku przed rokiem), a strata netto 764,9 mln zł (137,7 mln zł zysku przed rokiem). Gdybyśmy wykluczyli jednorazowe koszty związane z covid i przeszacowanie kopalni, to strata przed opodatkowaniem wyniosłaby 427 mln zł. Niższe wolumeny produkcji i sprzedaży, przy utrzymujących się niskich cenach, były więc nie do nadrobienia.

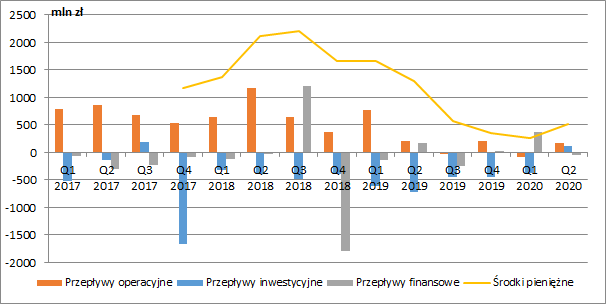

kliknij, aby powiększyćPłynność i majątekSłabnące wyniki księgowe spowodowały również mniejszy dopływ gotówki operacyjnej do spółki. Trzeba jednak przypomnieć, że od początku 2019 r. przepływy operacyjne są niejako podwyższane przez wprowadzenie nowego standardu rachunkowości MSSF 16 Leasing. Obecnie, dodatkowo rozpoznawana amortyzacja ujmowana jest jako korekta wyniku brutto, a opłaty leasingowe na które spółka wydaje realną gotówkę prezentowane są w saldzie działalności finansowej. W całej I poł. 2020 r. podwyższyło to zaraportowane przepływy o ponad 100 mln. Wg zasad obowiązujących do końca 2018 r. zamiast dodatnich przepływów w wysokości 93,6 mln zł pojawiłby się zatem odpływ.

Jednocześnie grupa cały czas ponosi wysokie nakłady inwestycyjne, a pokazane w II kw. dodatnie przepływy na tym poziomie, są jedynie efektem sprzedaży aktywów finansowych, co podwyższyło przepływy w II kw. o 624 mln zł. W celu wsparcia płynności grupa od początku roku umorzyła certyfikaty funduszu stabilizacyjnego na łączną kwotę 893,3 mln zł. W I półroczu pozyskano również dodatkowe finansowanie w formie kredytów i pożyczek w kwocie netto 440 mln zł.

JSW aktywnie korzystało również z wprowadzonych przez państwo środków pomocowych związanych z przeciwdziałaniem skutków pandemii. Na IV kw. zostały odroczone płatności z tyt. ZUS, zaliczki na podatek dochodowy od osób fizycznych i innych w łącznej wysokości ok. 270 mln zł.

Działanie te nieco podwyższyły saldo środków pieniężnych na koniec czerwca do kwoty 506 mln zł. W porównaniu do końca II kw. 2019 r. mamy jednak spadek o prawie 800 mln zł (-61 proc.).

kliknij, aby powiększyćJuż w trakcie III kw. JSW złożyła również wniosek o dofinansowanie wynagrodzeń pracowników ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych w wysokości 166,9 mln zł. Został on rozpatrzony pozytywnie, a pierwsza transza w wysokości 55,6 mln zł wpłynęła 7 sierpnia. Taki sam wniosek na kwotę 17,2 mln zł złożyła JSW Koks, z czego otrzymano już 11,4 mln zł.

Największym wsparciem na jakie liczy JSW jest jednak program pomocowy PFR. Spółka złożyła wniosek o pożyczkę preferencyjną w kwocie 750 mln zł oraz pożyczkę płynnościową w kwocie 1 mld zł na finansowanie bieżącej działalności operacyjnej. Wsparcie w tak dużej wysokości musi jednak uzyskać notyfikację Komisji Europejskiej.

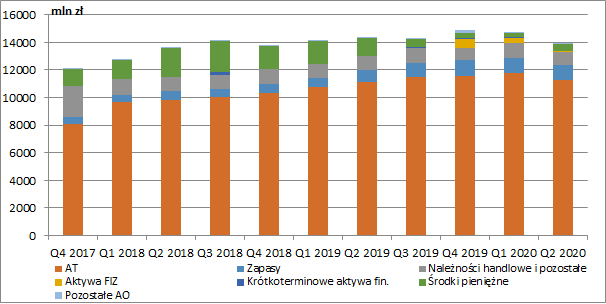

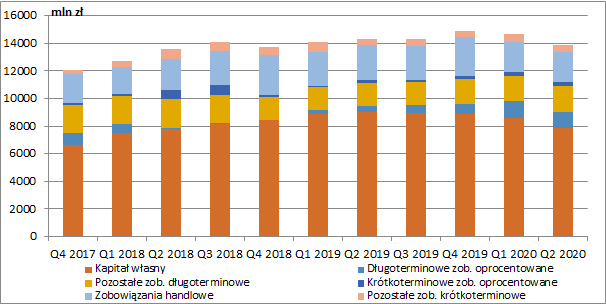

Ubytek płynnych środków finansowych doskonale widać analizując bilans grupy. Na koniec czerwca łączna wartość środków pieniężnych i innych krótkoterminowych aktywów finansowych wyniosła 511 mln zł, co oznacza spadek od początku roku o 529 mln zł (-46 proc.). Dodatkowo, przy znacznym zmniejszeniu przychodów, należności handlowe i pozostałe wzrosły w porównaniu do stanu z końca grudnia o 72 mln zł (+8,3 proc.). Nieznacznie, bo tylko o 47,4 mln zł (-4,1 proc.) zmniejszyły się zapasy, ale w tym przypadku ogromny ich przyrost obserwowaliśmy w 2019 r.

kliknij, aby powiększyćWzrost zapasów to efekt wydobytego i niesprzedanego węgla i to zarówno energetycznego jak również koksującego. Od początku 2019 r. ilość węgla energetycznego na zwałach wzrosła o ok. 800 tys. ton, a koksującego o 550 tys. ton. Tendencja ta prawdopodobnie by się nie odwróciła gdyby nie ograniczenie wydobycia w związku z koronawirusem.

kliknij, aby powiększyćPo stronie pasywów oczywiście widać wzrost zadłużenia oprocentowanego, które wyniosło na koniec czerwca już prawie 1,5 mld zł (+0,5 mld zł w porównaniu do końca 2019 r.), przy czym część krótkoterminowa to 250 mln zł (+26 mln zł). Dług netto wynosił 840 mln i raczej nie jest to jakaś ogromna wartość, a w normalnych warunkach nie byłoby problemu z jego spłatą. W tym momencie dużo większym problemem będzie z pewnością płynność.

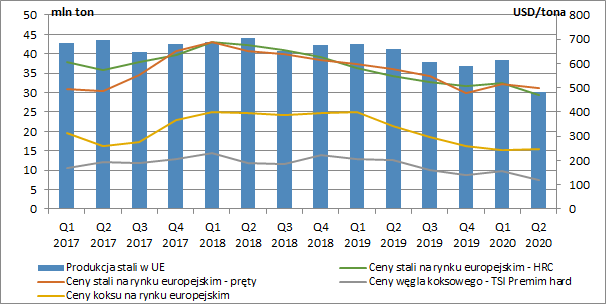

kliknij, aby powiększyćPodsumowanieSpółce w ostatnim czasie wyraźnie nie sprzyja otoczenie zewnętrzne. Zalegające na zwałach zapasy węgla energetycznego są oczywiście efektem niższej krajowej produkcji energii (większy import) oraz coraz większym udziałem OZE. W przypadku koksu, mamy pogarszającą się sytuację na europejskim rynku stali, gdzie obserwujemy systematyczny spadek cen. W II kw. swoje dołożyła oczywiście pandemia.

W przekazanych ostatnio wynikach operacyjnych JSW wskazuje, że średnia wartość indeksu TSI węgla koksującego w III kw. spadła o kolejne 4 proc. w ujęciu kw/kw, a ceny koksu na rynku europejskim w o ok. 5 proc. Negatywny trend się zatem utrzymywał.

kliknij, aby powiększyćW III kw. produkcja węgla energetycznego była wyższa o 92,5 proc. kw/kw i niższa o 11,9 proc. r/r, a węgla koksowego wyższa o 42,1 proc. kw/kw oraz o 8,2 proc. r/r. Sprzedaż do odbiorców zewnętrznych wyniosła ok. 2,53 mln ton, co oznacza wzrost o 29,3 proc. kw/kw i 10,4 proc. r/r. Niestety nie znamy jej rozkładu wg rodzaju węgla, co znacznie pomogłoby nam oszacować przychody w kolejnym okresie.

W III kw. w segmencie węglowym mieliśmy więc co prawda wzrost wolumenów produkcji i sprzedaży (choć znowu wracamy do sytuacji w której produkcja znacznie przekracza sprzedaż i własne zapotrzebowanie), ale cały czas spadają niestety ceny. Średnia cena węgla energetycznego sprzedanego przez spółkę była bowiem o 2 proc. niższa w ujęciu kw/kw, a dużo istotniejszego dla wyników węgla koksowego aż o ok. 18 proc. kw/kw.

W III kw. wyższe wolumeny zanotowano także w segmencie koksowym, gdzie produkcja była wyższa o 16,6 proc. kw/kw oraz 8,1 proc. r/r, a sprzedaż wzrosła o 54,1 proc. kw/kw i 34,8 proc. r/r. Średnia cena sprzedanego koksu (wyrażona w PLN) spadła jednak o ok. 13 proc. kw/kw. Nie wróży to dobrze dla rentowności.

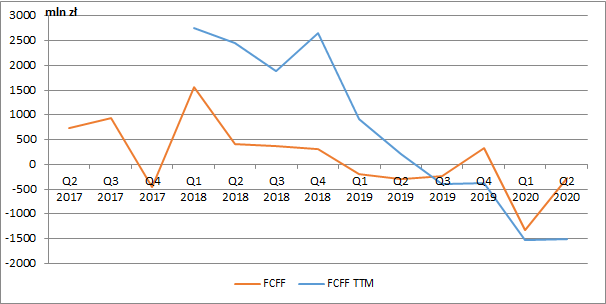

JSW generuje obecnie ujemne przepływy pieniężne dla akcjonariuszy i wierzycieli (FCFE) i ciężko w tym momencie liczyć aby w najbliższym czasie coś w tym względzie się zmieniło. W III kw. in minus będą oddziaływać utrzymujące się niskie ceny koksu i węgla koksującego i kolejny przyrost zapasów.

kliknij, aby powiększyćW tym momencie kluczem dla poprawy efektywności byłoby ograniczenie przez spółkę nakładów inwestycyjnych oraz na ile to możliwe zmniejszenie wydobycia węgla energetycznego. W dłuższym okresie JSW nie ma za bardzo wyjścia i musi czekać na lepsze czasy dla koksu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.