PCR1014:

Analiza wypłacalności GK PCC Rokita S.A. (PCR) na podstawie danych finansowych z raportu śródrocznego za 1 połowę 2014r Na dzień analizy w obrocie na rynku Catalyst PCC Rokita ma 5 serii obligacji o łącznej wartości nominalnej 117 mln zł, z których w przypadku jednej wykup przypada na październik bieżącego roku (nominał 25 mln zł).

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa PCR uległa zwiększeniu o 10%. Po stronie aktywów wartość składników trwałych wzrosła o 6% (głównie środki trwałe), a obrotowych o 23% (należności i inne aktywa obrotowe). Z kolei po stronie pasywów wiązało się to ze wzrostem zobowiązań o 7% i kapitału własnego o 14% (emisja akcji). W obszarze zobowiązań część krótkoterminowa wzrosła o 22%, przy jednoczesnym zmniejszeniu części długoterminowej o 5%; zadłużenie oprocentowane ogółem wzrosło o 10%.

W rezultacie powyższych zmian w obszarze aktywów przewaga składników trwałych nad obrotowymi zmniejszyła się z 76-24 do 73-27, a w obszarze pasywów przewaga zobowiązań nad kapitałem własnym zmniejszyła się z 54-46 do 52-48. Jednocześnie wyrównał się udział zobowiązań krótko- i długoterminowych w zobowiązaniach ogółem (wcześniej lekką przewagę miały zobowiązania długoterminowe). Jakkolwiek zmiany głównych pozycji bilansowych pozwoliły nawet na lekką poprawę w zakresie ogólnej struktury kapitałowo-majątkowej Emitenta (nadal jest to jednak jedynie minimalnie nadwyżkowe pokrycie aktywów trwałych kapitałem stałym), to jednocześnie zdecydowanemu pogorszeniu uległa struktura kapitału obrotowego netto. W analizowanym okresie bieżące potrzeby w tym zakresie były znacznie większe od stanu posiadania tego kapitału, co przełożyło się na mocno ujemny odczyt salda płynności (Emitent pokrył lukę krótkoterminowym zadłużeniem oprocentowanym).

Rachunek zysków i stratW analizowanym okresie wyniki finansowe PCR okazały się ponownie słabsze niż przed rokiem i to na wszystkich poziomach rachunku zysków i strat – przychody ze sprzedaży i zysk brutto na sprzedaży spadły o 11%, zysk operacyjny o 12%, zysk brutto o 19%, a zysk netto o 15%. Z informacji przekazanej przez kierownictwo PCR wynika jednak, że wykazywany ostatnio regres w zakresie wyników finansowych to głównie efekt wysokiej bazy porównawczej (pierwsze półrocze ubiegłego roku było nadzwyczaj udane, na co znaczący wpływ miały niestandardowo wysokie ceny alkaliów wynikające z obniżonej podaży wśród bezpośrednich konkurentów Emitenta).

Rachunek przepływów pieniężnychTakże w przypadku rachunku przepływów można stwierdzić regres w porównaniu z osiągnięciami zeszłorocznymi. Na działalności operacyjnej PCR wygenerowała w analizowanym okresie blisko 5 mln zł mniej gotówki aniżeli przed rokiem, co przy większych o 10 mln zł inwestycyjnych wydatkach netto i mniejszym o 3 mln zł dopływie środków z zewnątrz oznaczało dużo niższy wynik na poziomie salda ogólnego (0,8 wobec 19,2 mln zł przed rokiem).

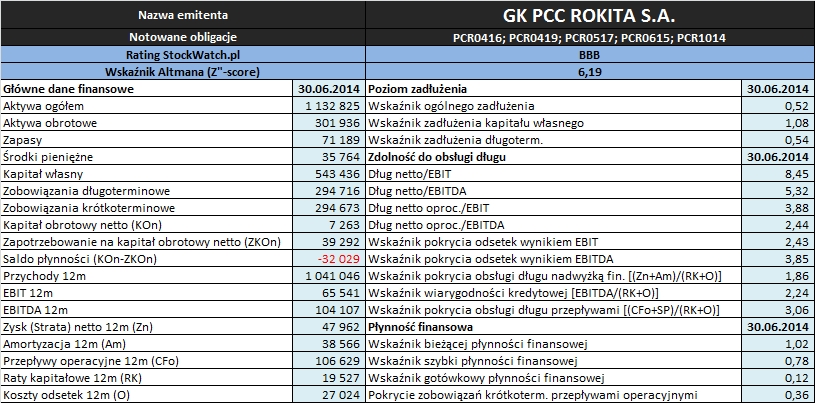

Analiza wypłacalnościZaktualizowane na koniec czerwca 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch.pl oraz raportów okresowych emitenta

W obszarze

płynności finansowej poszczególne wskaźniki finansowe nie wykazywały jednolitej tendencji (część uległa pogorszeniu, część poprawie), przy czym ich wymowa pozostała generalnie pozytywna. W ramach ujęcia statycznego płynności pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący) i ich najbardziej płynnymi składnikami (wskaźnik szybki) uległo niewielkiej poprawie, aczkolwiek cały czas są to poziomy jedynie bliskie granicznych. W ramach ujęcia dochodowego płynności odnotowano kolejne pogorszenie w zakresie pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi (spadek z 0,46 do 036). Jak zauważono już wcześniej, wyraźniejszemu pogorszeniu uległa sytuacja w zakresie struktury kapitału obrotowego netto (ujemne saldo płynności), przy czym w ujęciu dynamicznym, mimo pewnego regresu, nadal utrzymuje się tu sytuacja korzystna (cykl kapitału obrotowego jest dłuższy od cyklu konwersji gotówki wyznaczającego okres zapotrzebowania).

W obszarze

poziomu zadłużenia można stwierdzić pewien spadek w zakresie podstawowych wskaźników zadłużenia – ogólne zadłużenie aktywów zmniejszyło się o 2pp do 52%, a zadłużenie kapitału własnego o 7pp do 108%. Jednocześnie odnotować należy niekorzystną zmianę w zakresie czasowej struktury długu – wzrost zadłużenia krótkookresowego przy zmniejszeniu długookresowego. Generalnie obecne poziomy ww. wskaźników, mimo umiarkowanie wysokich wartości, można uznać za bezpieczne, czego potwierdzeniem są wskazania w zakresie zdolności do obsługi zadłużenia.

Mimo kolejnych słabszych wyników finansowych, co musiało odbić się in minus na wartościach wskaźnikach informujących o

zdolności do obsługi zadłużenia Emitenta, jego sytuacja utrzymuje się nadal na bezpiecznym poziomie. Okres zadłużenia liczony na bazie EBIT i EBITDA jest poniżej poziomu granicznego (4-5 lat), a pokrycie obsługi zadłużenia (samych odsetek oraz łącznie odsetek i rat kapitałowych) różnymi kategoriami wynikowymi ma charakter nadwyżkowy.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK PCC Rokita w analizowanym okresie utrzymał się na poziomie BBB, stanowiąc niejako potwierdzenie omówionej wyżej sytuacji w zakresie podstawowych relacji dotyczących płynności i zadłużenia.

Biorąc pod uwagę kolejne transze obligacji długoterminowych uplasowane w ostatnich miesiącach w ramach oferty kaskadowej w perspektywie kolejnego raportu należałoby oczekiwać poprawy w obszarze płynności finansowej (zwłaszcza w odniesieniu do kapitału obrotowego netto) oraz wzrostu wskaźników poziomu zadłużenia.

Kalkulator rentowności dla notowanych na rynku Catalyst obligacji Emitenta:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj