Na układy nie ma rady? – omówienie sytuacji finansowej VIVD na dzień 20.05.2019 r.Wbrew zapewnieniom składanym na czacie Stockwatch przez prezesa Kościenego, Vivid nie wykupił w maju obligacji serii A i zgłosił wniosek o postępowanie układowe.

kliknij, aby powiększyćObligacje kierowane były do drobnych inwestorów i był problem z uzyskaniem kworum, celem przegłosowania zmiany warunków emisji obligacji. Przy braku perspektyw na inne formy finansowania (kredyt, emisja) jedynym wyjściem z tej sytuacji było zawnioskowanie o układ i to układ częściowo dotyczący jedynie obligacji. W takim przypadku sędzia prowadzący postępowanie sprawdzi i zdecyduje czy przedłożone propozycje układowe nie są krzywdzące i odpowiadają sytuacji finansowej spółki. Zgodnie z komunikatami propozycje te mają być zbliżone do tych zaoferowanych w czasie propozycji zmian w emisji, czyli rozłożenie zobowiązania na 3 lata z wykupem równych części co kwartał, przy zachowaniu odsetek. Ta propozycja wydaje się dość uczciwa, więc można mniemać, że do zatwierdzenia układu dojdzie.

Z uczciwością w stosunku do akcjonariuszy jest już nieco gorzej. W marcu w 2019 r. R.Kościelny i wiceprezes J.Wojczakowski sprzedali pakiety akcji w celu sfinansowania pożyczek dla spółki. Wedle zadeklarowanych kursów powinni ze sprzedaży uzyskać 2,47 mln zł, natomiast pożyczki miały wynieść 2 mln zł. Można założyć, że nadwyżka sprzedaży miała sfinansować zobowiązanie podatkowe. W tym roku przeprowadzono emisję akcji w celu konwersji pożyczek. Zgodnie z komunikatami Panowie objęli 1,695 mln akcji, a sprzedawali tylko 1,544 mln. Cena sprzedaży wynosiła 1,6, a cena emisyjna 1,18 zł. Co więcej, emisję powiększono o dodatkowe 847,5 tys. akcji, które objął w tej samej cenie przewodniczący RN. Skąd wzięła się cena konwersji nie wiem, ale z pewnością nie była to cena rynkowa w danej chwili (1,5), ani średnia z 3 miesięcy (1,38). Po prostu była to cena korzystna dla panów pożyczkodawców i przewodniczącego.

Z punktu widzenia interesariuszy pozostaje pytanie, czy spółka będzie w stanie wykonywać zobowiązania układowe i zostawić jakąś wartość dla swoich akcjonariuszy. W związku z problemami spółka postanowiła opublikować prognozy finansowe, choć nigdy tego do tej pory nie robiła. Prognozy te opublikowano w listopadzie, a dotyczyły całego roku 2019 oraz roku 2020. Teoretycznie wyniki za 2019 zostały względem tych prognoz przebite (spółka oczekiwała zysku netto na poziomie 0,24 mln zł, a podała w komunikacie 0,56 mln zł. Podobnie przychody prognozowane miały wynieść 11,6 mln zł, a podano że wynoszą 12,3 mln zł), ale z takim stwierdzeniem poczekałbym na raport roczny, który zostanie opublikowany 30 czerwca, czyli 6 miesięcy po zakończeniu roku – Vivid jako jeden z nielicznych podmiotów skorzystał z możliwości wydłużenia terminów na podstawie ustawy covidowej.

Skoro spółka dowiozła wynik za 2019 r. (tzn. w ostatnich niepełnych 2 miesiącach nie uzyskała mniej niż oczekiwała), można by mniemać, że podobnie może stać się z prognoza za 2020 r., kiedy oczekuje się wzrostu przychodów do 19 mln zł i zysku netto na poziomie 3 mln zł. Ja mam natomiast spore wątpliwości, czy spółka owy wynik dowiozła – przejdźmy do omówienia.

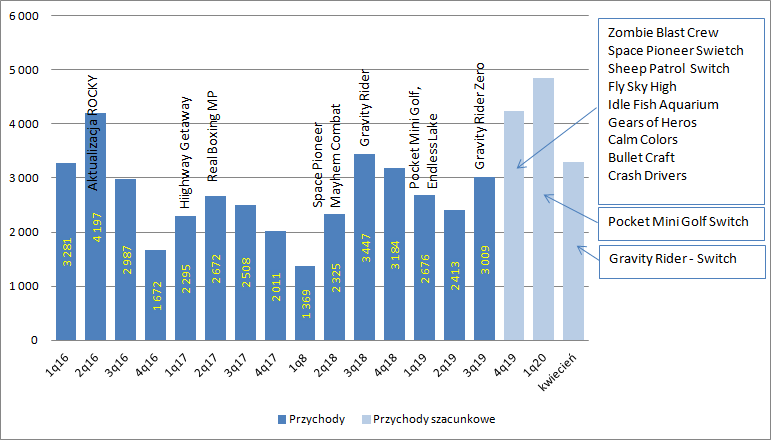

Mamy zaraportowane dane za III kw. z pełnym obrazem opublikowanych wyników, oraz dane szacunkowe za IV kw., I kw., i pierwszy miesiąc kolejnego kwartału. Wzrosty sprzedaży wyglądają bardzo fajnie – za III kw. mamy spadek o 13 proc., za IV kw. wzrost o 33 proc., w pierwszym kwartale br. wzrost o 81 proc., natomiast w samym kwietniu spółka miała przychód większy niż w całym II kw. 2019 r. Taki wzrost przychodów oczywiście wiąże się z premierami, które zobrazowałem na wykresie poniżej.

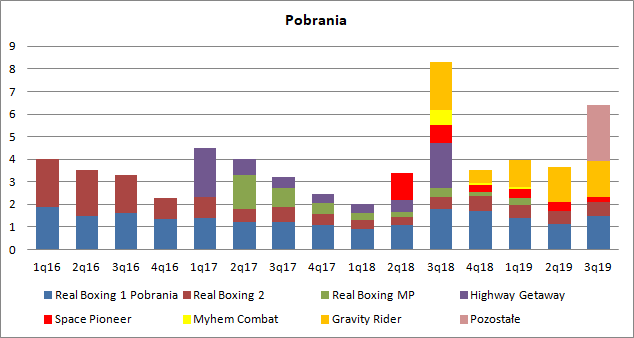

kliknij, aby powiększyćJak widać w III kw. spółka wydała Gravity Rider Zero, czyli kontynuację wydanego rok wcześniej tytułu. Prawdopodobnie na wyniki III kw. mocno jeszcze nie wpłynął, ale wzrost był już zauważalny. Na poniższym wykresie zamieściłem liczbę pobrań najważniejszych tytułów, przy czym w III kw. część z nich wleciała do koszyka pozostałe (w drugim takich danych nie mieliśmy).

kliknij, aby powiększyćW IV kw. spółka wydała 7 gier na platformy mobilne i dodatkowo dwie gry na Switch, w tym jedną ze swoich flagowych produkcji czyli Space Pioneer’a. Nie do końca jest jasne dla mnie, czy w tym kwartale ujęto już przychody z jego sprzedaży, gdyż często jest tak, że spółki posiadające wydawcę raportują z pewnym opóźnieniem. Skoro premiera była w grudniu, to możliwe, że przychody rozpoznano dopiero w I kw. br. Z pewnością jednak wyniki podbiła premiera gier casualowych. W I kw. spółka wydała Mini Golfa na Switch, ale informowała także, że Real Boxing 2 w lutym wygenerował dwa razy więcej przychodów niż w styczniu, co można wiązać między innymi z rozpoczęciem epidemii koronawirasa w Chinach i państwach kontynentu azjatyckiego. Można szacować, że powinno to dać ekstra 0,6 mln zł kwartalnie, czyli przy zachowaniu wpływu na marzec co najmniej 1,1 mln zł wzrostu. Spółka ponoć ten okres wykorzystała także do promowania swoich tytułów, co przełożyło się na wysokie przychody w kwietniu.

kliknij, aby powiększyćBiorąc pod uwagę rezultaty szacunkowe co do przychodów za ostatnie kwartały można się spodziewać, że prognoza zostanie wykonana. Tym bardziej, że Gravity Rider Zero na Switch miał premierę w maju i jeszcze nie jest widoczny w przychodach, a główna pozycja do wydawnia na tej platformie, czyli Real Boxing 2 jeszcze nie zadebiutowała. Spółka planuje także w tym roku wydać nową odsłonę mobilną Real Boxing 2020.

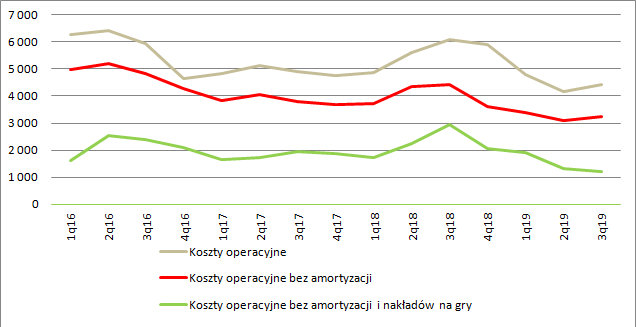

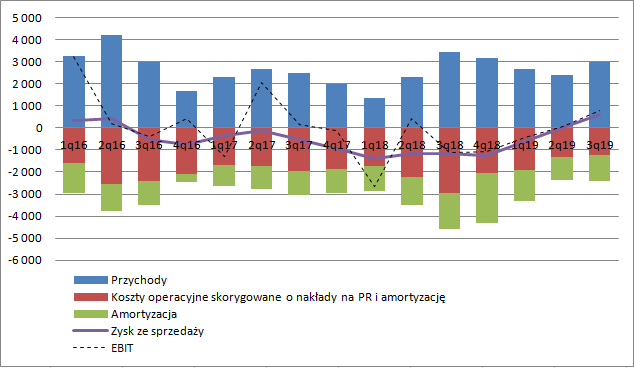

Przychody to jedno, natomiast ważne są także koszty. Kwota kosztów operacyjnych spada w ostatnich kwartałach, a co ważniejsze obniżane są koszty funkcjonowania organizacji. Przypomnę, że koszty produkcji ujawniają się w amortyzacji, natomiast zmiana stanu produktów jest zawsze dodatnia, bo tam odkładają się nakłady na produkcję gier. Jak widać poniżej koszty funkcjonowania spadły o 60 proc. i wyniosły 1,2 mln zł. Prawdopodobnie w IV kw., poziom kosztów mógł wzrosnąć w związku z premierami dużej liczby gier. Po pierwsze wyższe były nakłady marketingowe, bo drugie w usługach obcych mamy koszty prowizji od mikropłatności, choć ten drugi czynnik raczej o tym nie zdecydował. Z pewnością wzrósł także w I kw., bo Vivid informował o wzroście nakładów marketingowych wprost. Trzeba jednak dodać, że przychody z Space Pioneera, czy Pocket Mini Golfa na Switch są praktycznie bezkosztowe – tytuł ma wydawcę i to on zajmuje się marketingiem, a także poniósł koszty portu, w zamian za co otrzymuje prawo do przychodów (standardem jest połowa).

kliknij, aby powiększyćW III kw. spółka pokazała EBIT na poziomie 0,8 mln zł. Wiadomo także, że szacunkowy wynik netto w IV kw. wyniósł ok. 0,97 mln zł, co przy kosztach finansowych na poziomie ok. 0,25 mln zł oznaczałoby EBIT w IV kw. na poziomie 1,2 mln zł. - > mamy wzrost przychodów o 1,2 mln zł, ale przyrost wyniku tylko o 0,4 mln zł. Co się zadziało w kosztach nie wiadomo. Zysk netto za I kw. miał wynieść 1 mln zł, co po dodaniu kosztów finansowych dawałoby 1,25 mln zł EBIT – Przyrost przychodów względem I kw. 0,6 mln zł dał 0,2 mln zł dodatkowego zysku. Jak widać koszty rosną, tylko nie wiemy czy koszty organizacji (w tym marketingu, czy prowizji), czy koszty choćby amortyzacji.

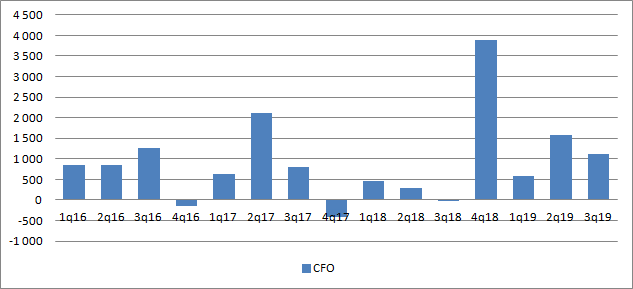

kliknij, aby powiększyćNiestety nic nie wiemy o przepływach operacyjnych po III kw. ur. Te z kolei wyglądały coraz lepiej:

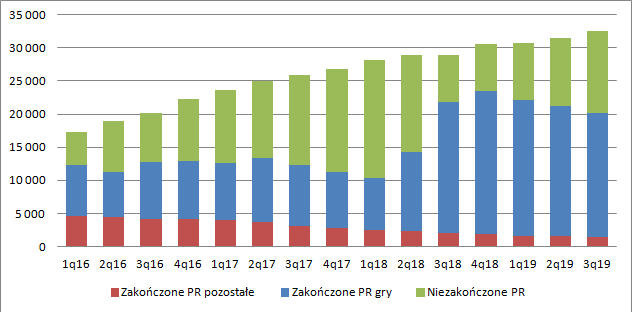

kliknij, aby powiększyćKluczem do oceny wyników finansowych są jednak nakłady na nowe gry i rozliczenie kosztów ich napisania. Tempo przyrostu WNIP jest dość zbliżone w ostatnim czasie. W związku z amortyzacją spada udział skapitalizowanych i nierozliczonych kosztów gier już wydanych, a rośnie udział nowych produkcji.

kliknij, aby powiększyćSama amortyzacja wykazuje ostatnio spadek. W III kw. wyniosła 0,98 mln zł, w porównaniu do 1,26 mln zł rok wcześniej, czy 1,86 mln zł w IV kw. 2018 r. Niestety wygląda na to, że spółka swoje wyniki sztucznie podbija brakiem przenosin oddawanych projektów z prac w toku do prac zakończonych. Proszę zauważyć, że w I kw. premierę miały Pocket Mini Golf i Endless Lake, natomiast pod koniec III kw. Gravity Rider Zero. W całym roku spółka nie przeniosła jednak nawet złotówki z prac rozwojowych w toku do prac rozwojowych, a zatem nie miała obowiązku rozpoznawania nowej amortyzacji z tytułu tych gier, czym sztucznie podbijała wyniki. Nie potrafię powiedzieć, o ile ta amortyzacja powinna być większa, gdyż nie wiem jakie były koszty wyprodukowania wspomnianych gier. Tak czy owak na niezakończonych pracach rozwojowych wisi 12,4 mln zł, a powinno wisieć mniej.

kliknij, aby powiększyćZ tego powodu śmiem twierdzić, że wynik po badaniu przez biegłego może być istotnie różny od podawanego szacunkowego przez spółkę. Niestety akcjonariuszom przyjdzie czekać na potwierdzenie tego faktu do 30 czerwca, a na ocenę wyników I kw. jeszcze dłużej, choć powinny być znane w maju.

Vivid na danych wygląda lepiej, ale dane te przez brak ujęcia amortyzacji w okresie I-III kw. nie są wiarygodne, a sam IV kw. znamy tylko z szacunków. Tym niemniej jestem w stanie uwierzyć, że w tym roku spółka pokaże znacznie lepsze wyniki, choćby z tego tytułu, że otworzył się dla niej nowy kanał prawie bezkosztowej monetyzacji na Switch. Qubic Games poinformował, że od 20 marca do 15 maja Pocket Mini Golf sprzedał się na Switchu w wolumenie 150 tys. sztuk. To gra dość tania (2 USD), ale i tak powinna wygenerować w kwartale ok. 800 tys. zł do podziału, czyli 0,4 mln przychody dla Vivid. Przychody z Space Pioneera, Sheep Patrol, czy Gravity Rider Zero były prawdopodobnie mniejsze.

Qubic Games napisał(a):Do dnia sporządzenia raportu QubicGames wydał cztery gry z portfolio Vivid Games – Space Pioneer, Sheep Patrol, Pocket Mini Golf i Gravity Rider Zero. Wyniki sprzedaży powyższych gier są bardzo dobre i sumarycznie przekraczają założoną sprzedaż dla tych czterech tytułów. W szczególności strzałem w dziesiątkę okazał się Pocket Mini Golf, który jest najszybciej i najlepiej zarabiającą grą w dwa miesiące od wydania.

Kapitalizacja Vivida wynosi obecnie 46 mln zł i jest lekko optymistyczna w relacji do prognoz, które zakładają 3 mln zł zysku netto. Oczywiście ten wynik trzeba jeszcze dowieźć, czego w tej chwili nie kwestionuję. Możliwe, że w raporcie rocznym pojawią się odpisy, a dzięki temu w tym roku koszty amortyzacji byłby mniejsze – trzeba pamiętać o takiej możliwości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.