Analitycy zawiedzeni opóźnieniami w transmisji - omówienie sytuacji finansowej i rynkowej GK Alior Bank za I kw. 2022 roku kalendarzowego Analiza sprawozdania finansowego

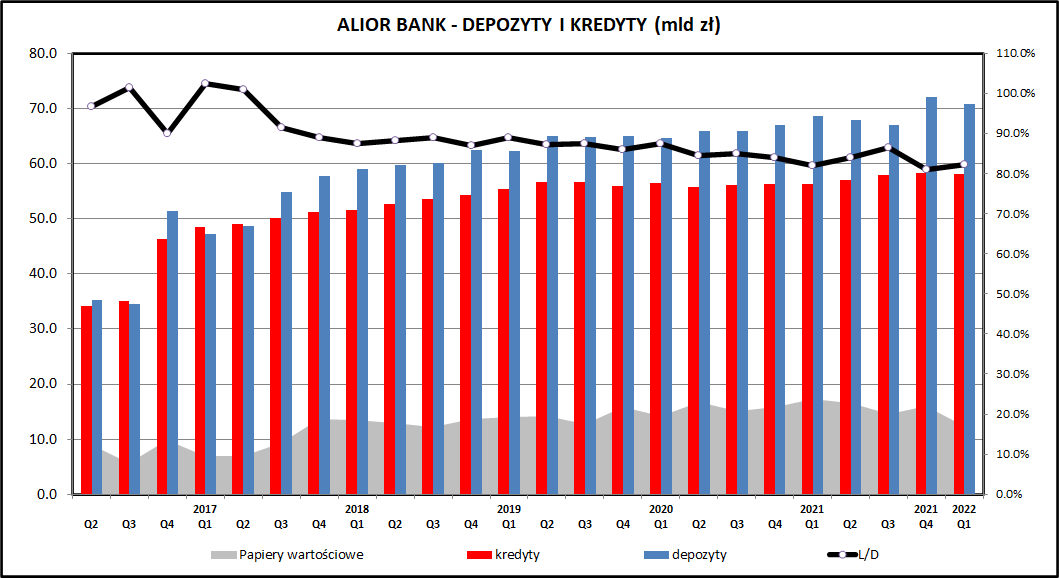

kliknij, aby powiększyćW I kwartale 2022 roku depozyty klientów Alior Banku spadły o 1,7 proc., po osiągnięciu rekordowego poziomu 72 005 mln zł na koniec 2021 roku. W okresie pandemii bank "odpuścił" walkę na rynku depozytów i na koniec I kwartału 2022 jego udział w rynku spadł do 3,80 proc., podczas gdy w 2019 roku kształtował się na poziomie zbliżonym do 4,5 proc. Patrząc na ostatnie 2 kwartały widać jednak, że Alior Bank wrócił do gry na rynku depozytów, zwłaszcza w ostatnim kwartale 2021, kiedy zwiększył bazę depozytową o 7,5 proc.

W ostatnim raportowanym okresie portfel kredytów spadł o 1,7 proc. Patrząc jednak na stan sprzed 12 miesięcy widać wzrost o 3,3 proc., co jest wynikiem słabszym od całego rynku bankowego (+7,7 proc.). Kluczowym biznesem dla banku są krótkoterminowe kredyty gotówkowe, aczkolwiek cały czas rozwijała się aktywność na rynku kredytów hipotecznych, których wartość wzrosła o 2 mld zł (do 15,9 mld zł - 27 proc. całego portfela banku) w ciągu ostatnich 12 miesięcy. Udział rynkowy Aliora w złotowych kredytach mieszkaniowych wynosi już około 4 proc.

Alior Bank w ciągu ostatniego roku wyraźnie zredukował portfel papierów dłużnych, z 16,1 do 12,3 mld zł, co pozwoliło w pewnym stopniu uchronić się przed skutkami gwałtownej przeceny polskiego długu, którą obserwujemy od kilku miesięcy. Alior Bank w samym I kwartale 2022 stracił z tego tytułu 630 mln zł (poza rachunkiem wyników, spadek kapitałów własnych).

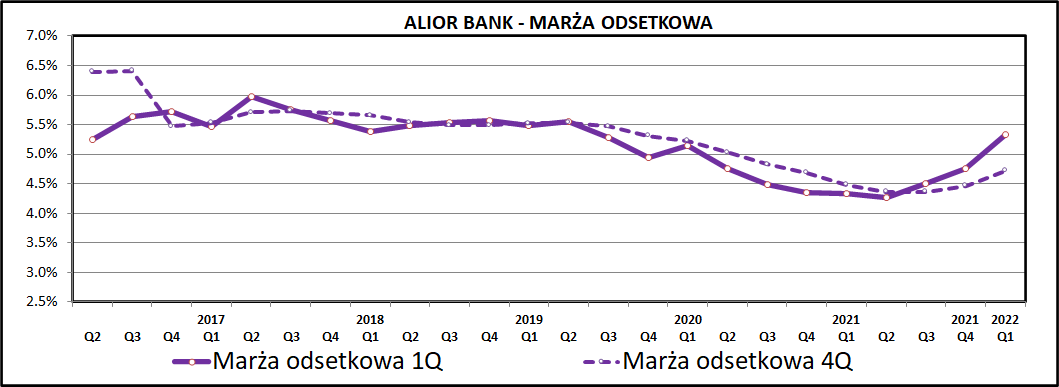

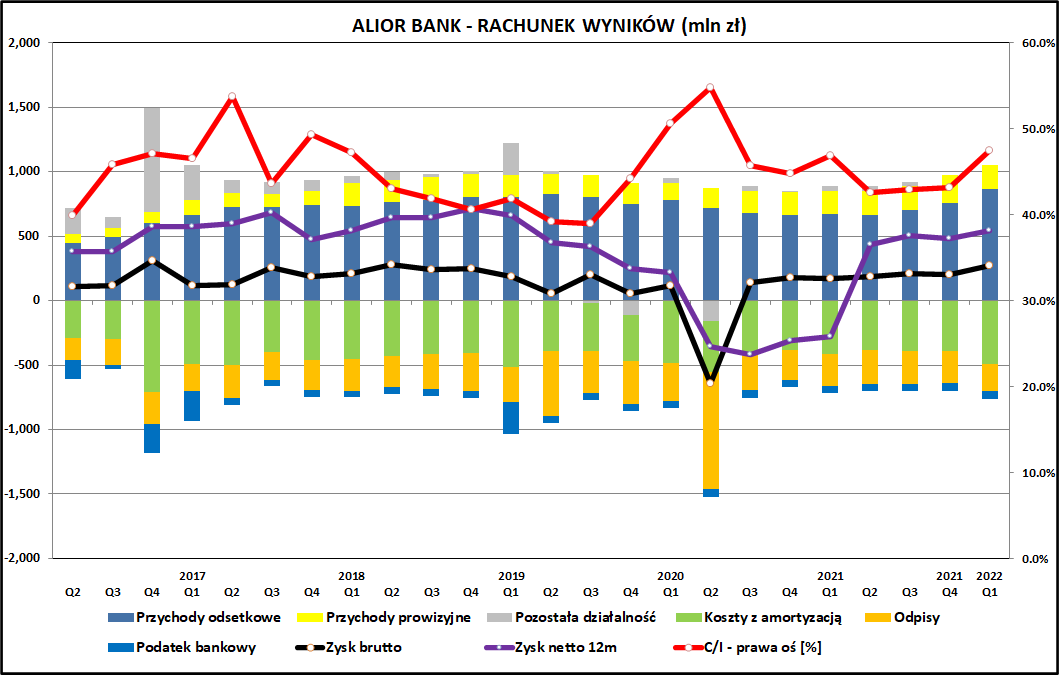

kliknij, aby powiększyćW warunkach rosnących stóp procentowych marża odsetkowa idzie w górę - w I kwartale 2022 wyniosła 5,32 proc., czyli 0,57 proc. więcej niż w ostatnim kwartale 2021 i około 1 proc. więcej niż w pandemicznym dołku. Średni poziom stawki WIBOR3M w ostatnim kwartale wynosił około 4,2 proc. i był wyższy o 2,6 proc. niż w ostatnim kwartale 2021. Widać więc, ze transmisja rosnących stóp na dochody odsetkowe nie dzieje się od razu, ale perspektywy na najbliższe kwartały dla banku są na pewno dobre.

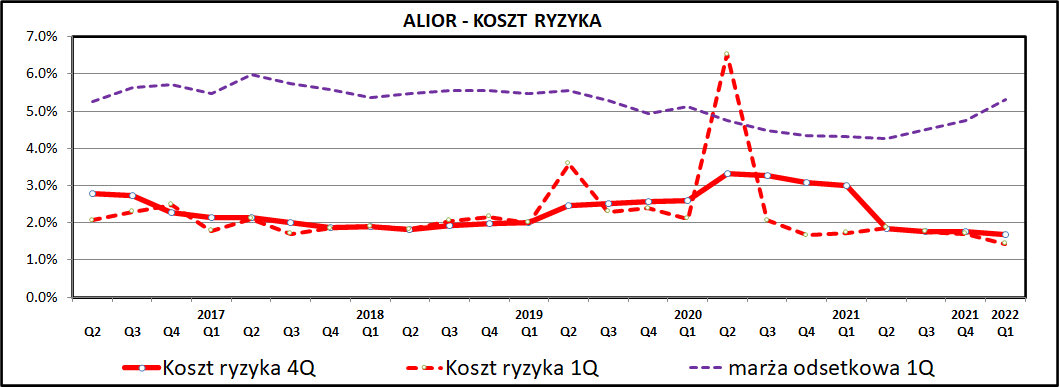

kliknij, aby powiększyćKoszty ryzyka Alior Banku w ostatnim kwartale były rekordowo niskie - 1,43 proc. portfela kredytowego w ujęciu rocznym. Porównując do innych banków są to wartości dość wysokie, ale specyfiką Alior Banku zawsze był duży udział "consumer finance" w portfelu kredytowym. Bank długo też nie był znaczącym graczem na rynku najbardziej bezpiecznych kredytów mieszkaniowych. Odpisy w I kwartale 2022 wyniosły 209 mln zł, wyraźnie mniej niż 243 mln zł rok wcześniej i 252 mln zł średnio kwartalnie w 2021 roku.

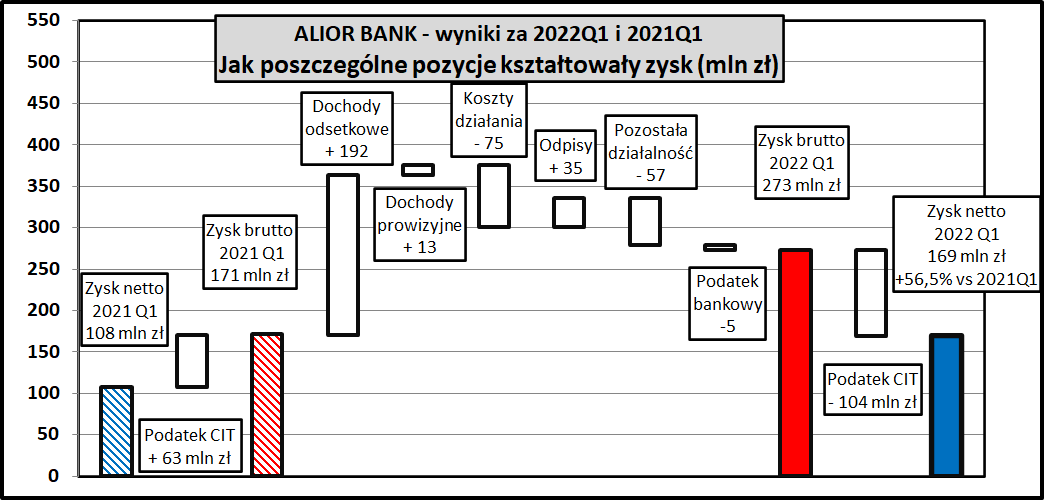

kliknij, aby powiększyćWynik netto w I kwartale 2022 wyniósł 169 mln zł i był o 56 proc. lepszy niż rok wcześniej (+61 mln zł). Głównym czynnikiem z którego wynikała ta poprawa były oczywiście rosnące dochody odsetkowe (+192 mln zł), swoje dołożyły również dochody prowizyjne (+13 mln zł) oraz wspominane już wcześniej odpisy (+35 mln zł). Negatywny wpływ na wynik miały rosnące koszty operacyjne (-75 mln zł) oraz gorszy wynik na pozostałej działalności (-57 mln zł), na które w dużej mierze złożyły się jednorazowe obciążenia (23 mln rezerwy na ryzyko prawne związane z kredytami hipotecznymi w walutach obcych, 27 mln odpis aktywów niefinansowych związanych z działalnością oddziału Banku w Rumunii oraz 7 mln rezerwy na zwroty prowizji wynikające z wcześniejszych spłat kredytów - tzw. „małe TSUE”). Wysoka, aczkolwiek stabilna, jest efektywna stawka podatkowa płacona przez Alior Bank - podatek CIT jest to 37-38 proc. zysku brutto - dwukrotnie więcej od nominalnej stawki 19 proc., co wynika z nieuznawania sporej części kosztów za koszty podatkowe (np. odpisy związane z wyrokami TSUE).

Warto zwrócić uwagę na wyraźny wzrost kosztów działania (+75 mln zł, 18 proc. więcej niż w I kwartale 2021) - w dużej części wynikał on z wzrostu kosztów BFG (+34 mln zł) oraz kosztów wynagrodzeń (+23 mln zł, + 13 proc. rok do roku). Bank poinformował, że wzrost kosztów pracowniczych wynikał z podwyżek wynagrodzeń oraz rezerw na niewykorzystane urlopy, więc można go traktować jako trwałe zwiększenie bazy kosztowej. Pozostałe pozycje kosztowe zazwyczaj rosły, co nie dziwi kontekście rosnącej presji inflacyjnej w ostatnich miesiącach w ostatnich.

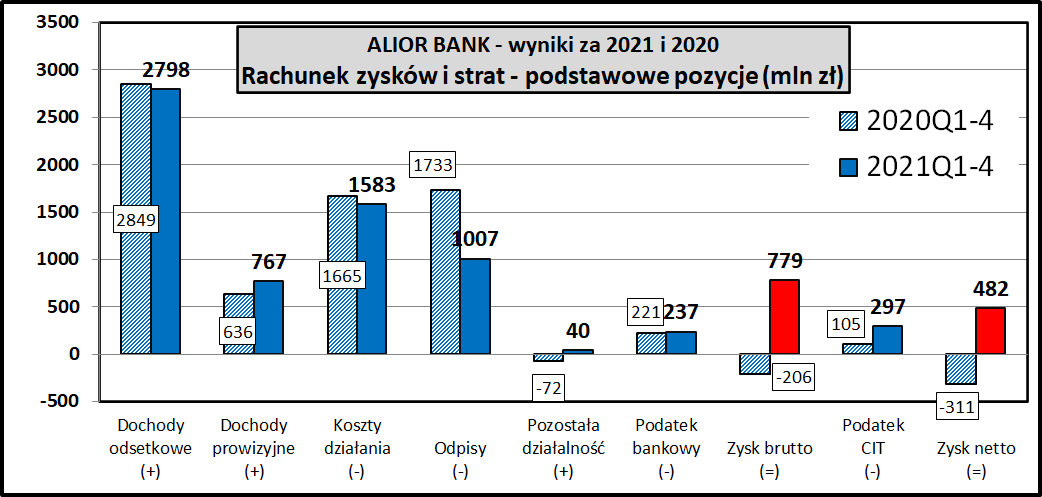

kliknij, aby powiększyćWyniki za 2021 wyglądają dobrze - bank osiągnął 492 mln zł zysku w porównaniu do poniesionej w 2020 straty w wysokości 311 mln zł. Wynikała ona głównie z odpisów związanych z pandemią, które wynosiły 1733 mln zł w 2020. Dla porównania, w 2021 suma odpisów wyniosła 1007 mln zł, co było kwotą zbliżoną do wyników sprzed pandemii. Alior Bank w 2021 roku osiągnął minimalnie niższe przychody odsetkowe (50 mln mniej przy łącznej kwocie 2798 mln zł w 2021), co nadrobił zwiększeniem dochodów prowizyjnych o 131 mln zł (+20,6 proc.). W 2021 roku koszty działania spadły o 82 mln zł (-4,9%), więc można uznać, że Alior w trakcie pandemii zrobił co w jego mocy, chociaż przy takim profilu ryzyka strata za 2020 wydaje się być nie do uniknięcia.

PodsumowanieRaport Alior Banku za I kwartał 2022 został przez rynek przyjęty bardzo chłodno - kurs akcji spadł w dzień po jego opublikowaniu o 14 proc. Zysk za I kwartał wyniósł 169 mln zł, podczas gdy konsensus analityków wynosił 236 mln zł. Według powszechnej opinii oczekiwali oni wyraźniejszego wzrostu dochodów odsetkowych w wyniku rosnących stóp procentowych. Negatywna reakcja rynku ma oczywiście również związek ze ogólną zmianą nastawienia do sektora bankowego - wzrost inflacji i podwyżki stóp w IV kwartale 2021 windowały ceny akcji w górę. Dzisiejsza perspektywa (12 proc. inflacji, docelowy poziom stóp NBP możliwy nawet w okolicach 10 proc.) jest już daleka od optymizmu, bo w sytuacji inflacji, która wymknęła się Radzie Polityki Pieniężnej spod kontroli oraz wybuchu wojny w Ukrainie coraz realniejsza staje się groźba recesji co odbije się negatywnie zarówno na rozwoju biznesu polskich banków jak i na spadku jakości portfela kredytowego. Do tego dochodzą duże straty na portfelach obligacji skarbowych należących do banków - nie przechodzą one w większości przez rachunek wyników, ale zmniejszają kapitały własne pogarszając wskaźniki oraz zdolność do wypłaty dywidendy.

kliknij, aby powiększyćAlior Bank w warunkach spowolnienia gospodarczego jest narażony na problemy z jakością portfela kredytowego bardziej niż inne banki z uwagi na duży udział w rynku kredytów gotówkowych. Do tego dochodzi wzrost kosztów - bank szacuje w całym 2022 wzrost kosztów operacyjnych nawet na 250 mln zł, co oznacza wzrost o 15,8% w porównaniu do 2021 roku.

Alior Bank z uwagi na swoją krótką historię praktycznie nie ma problemu kredytów mieszkaniowych CHF, ale budowany z mozołem od kilku lat portfel kredytów mieszkaniowych w złotym może również okazać się problemem. Pomysły związane z "zamrożeniem stawki WIBOR" lub jej zmianą na stawkę POLONIA oczywiście zmniejszą rentowność tej części portfela kredytowego. Prawdopodobieństwo realizacji tych pomysłów jest wysokie - populizm w polskiej polityce jest ciągle najbardziej optymalną strategią. W warunkach stóp procentowych na poziomie zbliżającym się do 10% oraz rosnących kosztów w budownictwie udzielanie nowych kredytów mieszkaniowych również ulegnie zahamowaniu.

Wskaźnik cena/zysk Alior Banku wynosi niecałe 9 co wygląda na wartość atrakcyjną, zwłaszcza po spadku cen akcji w ostatnich dniach. Mimo tego nie ma liczyć na ewentualną wypłatę dywidend - Alior Bank cały czas buduje swoje kapitały. W kolejnych kwartałach wyniki powinny się poprawiać - konsensus analityków z I kwartału 2022 (236 mln zł) powinien być osiągnięty w kolejnych kwartałach.

Cena akcji po ostatnich spadkach wygląda atrakcyjnie, ale przeszkodą w powrocie do wcześniejszych poziomów może być zmiana sentymentu do polskiej gospodarki i branży bankowej, jak też coraz bardziej widoczne negatywne nastawienie inwestorów na rynkach światowych. Nie można przy tym zapominać o profilu ryzyka banku, dominującym właścicielu (Skarb Państwa) i wyjściu banku z indeksu WIG20. Te elementy mogą również utrudniać odbicie kursu, choć pod względem relatywnym ALIOR jest aktualnie najtańszym bankiem (C/Z na poziomie 8,7 z widokami na poprawę w najbliższych kwartałach).

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.