Szczęśliwa passa po pandemicznym dołku - omówienie sytuacji finansowej i rynkowej Alior Banku za II kw. 2021 r. Analiza sprawozdania finansowego

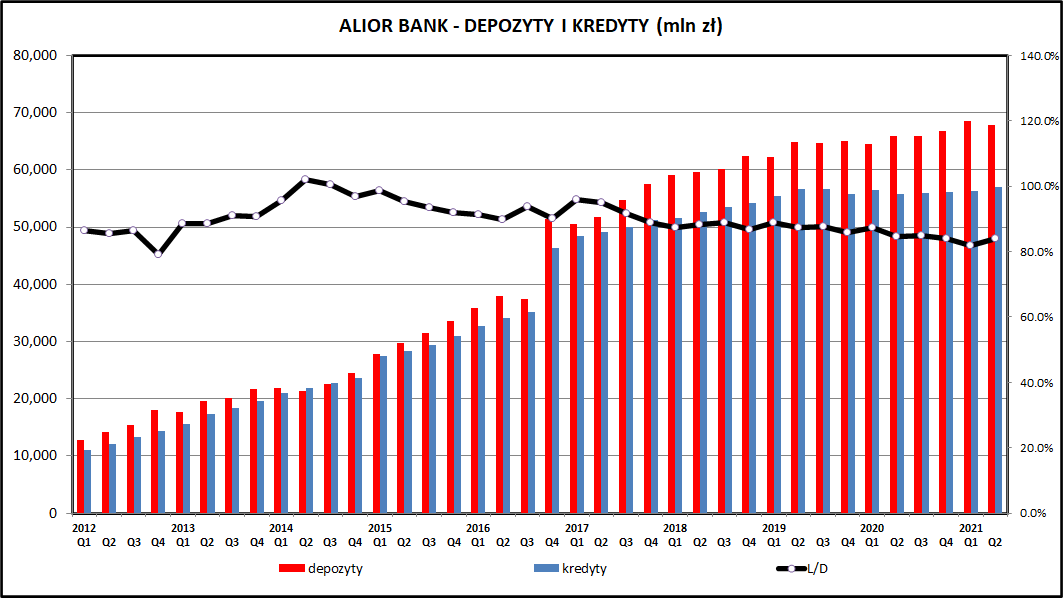

kliknij, aby powiększyćWolumeny depozytów i kredytów w Alior Banku utrzymują się na stałym poziomie. Od początku 2021 roku do końca 1 półrocza 2021 saldo jednych i drugich wzrosło o 1.4 proc. W porównaniu do stanu sprzed wybuchu pandemii też nie widać większych zmian – depozyty wzrosły o 4,4 proc. a kredyty o 2,1 proc. w porównaniu do stanu na koniec 2019 roku. Sytuacja Alior Banku odbiega w tym obszarze od sytuacji w całym sektorze bankowym – od grudnia 2019 do czerwca 2021 wielkość depozytów ulokowanych w bankach wzrosła o 21,2 proc. a saldo kredytów tylko o 1 proc. W środowisku zerowych stop procentowych depozyty praktycznie nie przynoszą bankowi dochodu, a biorąc pod uwagę koszty związane z ulokowaniem środków klientów (podatek bankowy, składki na fundusze BFG) mogą wręcz przynosić straty. W tym kontekście zatrzymaniu rozwoju bazy depozytowej przez Alior Bank trzeba ocenić pozytywnie.

Warto również odnotować wyraźną poprawę w obszarze kredytów hipotecznych, gdzie Alior Bank odnotował spore wzrosty (+26,6 proc.) wzrostu wartości portfela w ciągu 6 pandemicznych kwartałów. Udział rynkowy Alior Banku w rynku kredytów mieszkaniowych wzrósł z 2,5 do 3,0 proc. Nie wygląda to może imponująco, ale już w udział we wzroście całego portfela hipotek to 8,5 proc., co czyni Alior Bank jednym z liderów tego rynku. Od początku pandemii spadły portfele w segmencie biznesowym (-6,9 proc.) oraz kredyty konsumpcyjne (-6,4 proc.), co może mieć związek z relatywnie krótkim czasem życia tych produktów. W sytuacji ograniczenia nowej sprzedaży i terminowej spłaty rat przez klientów salda mogą spadać. W 2020 Alior Bank radził sobie z koeli dobrze w lukratywnym segmencie „consumer finance” (finansowanie zakupów ratalnych) – portfel takich kredytów urósł o 38,6 proc.

W odróżnieniu od innych banków w Alior Banku nie zmieniła się znacząco wielkość portfela papierów wartościowych, co ma związek z brakiem pozyskiwania nowych depozytów.

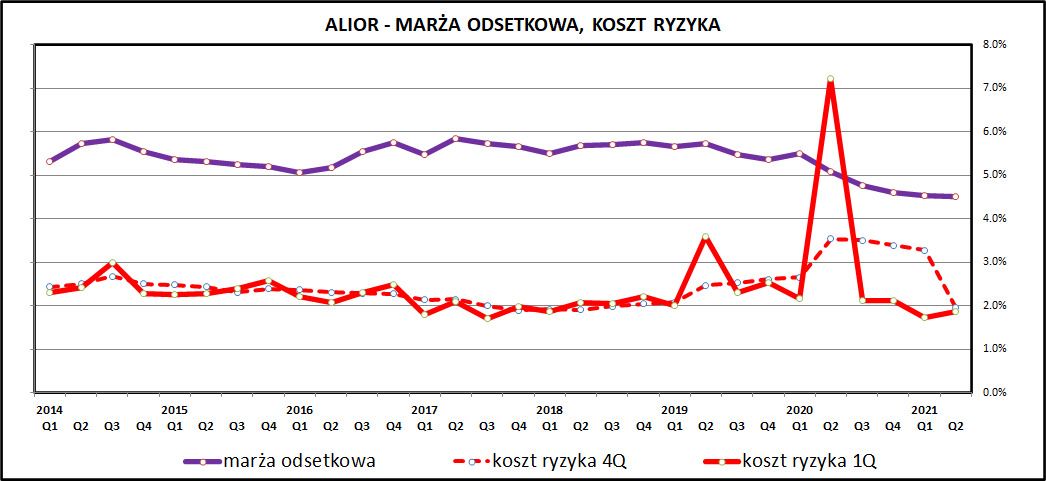

kliknij, aby powiększyćMarża depozytowa od początku pandemii cały czas spada, co powoduje duży ubytek dochodów odsetkowych banku. W pierwszym półroczu 2021 były one o 162 mln zł mniejsze niż w pierwszej połowie 2020, kiedy NBP obniżył stopy procentowe praktycznie do zera. Sytuacja ustabilizowała się w kwestii odpisów na niespłacane kredyty. Ich poziom w ujęciu kwartalnym jest już niższy niż przed wybuchem pandemii COVID-19. Dobre perspektywy gospodarcze pozwalają mieć nadzieję na stabilizację na takim poziomie, chociaż trzeba zwrócić uwagę, że różnica między marżą depozytową i kosztem ryzyka (podstawowe źródło dochodów banku) cały czas jest niewielka.

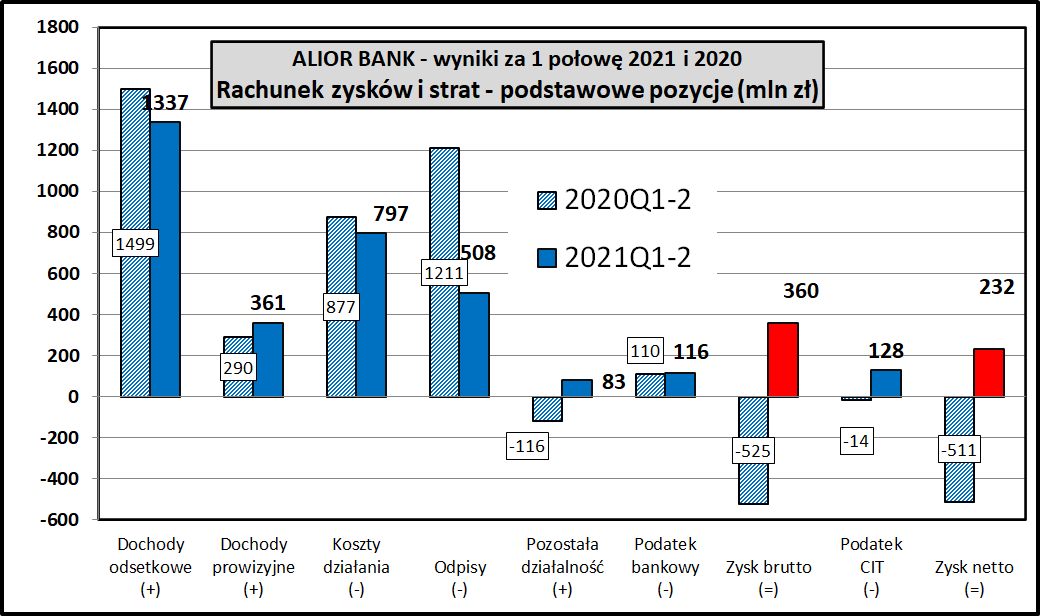

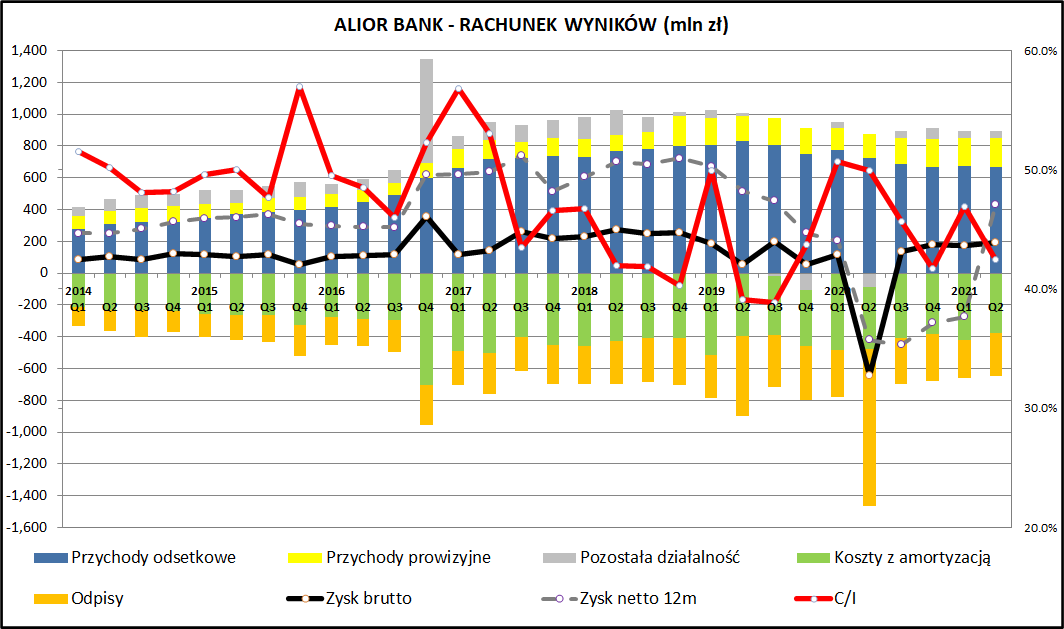

kliknij, aby powiększyćWyniki w 1 półroczu wyglądają dobrze, zwłaszcza na tle 1 półrocza 2020, kiedy bank dokonywał rekordowych odpisów i miał ponad pół miliarda straty. W kolejnych kwartałach udało się już powrócić na ścieżkę zyskowności – zysk netto w 1 półroczu 2021 wyniósł 232 mln zł i 434 mln zł za ostatnie 4 kwartały.

Alior Bank dobrze sobie radzi z najważniejszym remedium na spadające dochody odsetkowe, czyli ze zwiększaniem dochodów prowizyjnych. Skuteczne wdrożenie tej recepty nie jest prawdą w odniesieniu do wszystkich banków. Dochody prowizyjne w 1 półroczu 2021 wzrosły o 24,5 proc. w porównaniu do 2020 roku.

Wynikom w 2021 roku pomaga również redukcja kosztów działania – były one niższe o 80 mln zł (-10,8 proc.). Koszty osobowe spadły o 3 proc., a koszty związane z BFG spadły ze 113 do 78 mln zł. Wyniki 1 półrocza 2020 były do tego mocno obciążone odpisami na straty przewidywane w związku z wybuchem pandemii (1211 mln odpisów w porównaniu do średnio 200-250 mln zł w kwartałach przed wybuchem pandemii), a także odpisami związanymi z tzw. „małym TSUE”, czyli wyrokiem trybunału europejskiego nakazującego zwrot prowizji przy wcześniejszych spłatach kredytów gotówkowych. W 2021 wynikom pomogła również sprzedaż części portfela niepracujących kredytów.

Łącznie wynik finansowy na poziomie brutto w 1 półroczu 2021 był aż o 885 mln zł lepszy niż rok wcześniej (zysk brutto 360 mln zł w porównaniu do straty 525 mln zł). W wynikach za pierwsze 2 kwartały 2021 roku nie widać istotniejszych zdarzeń o charakterze jednorazowym.

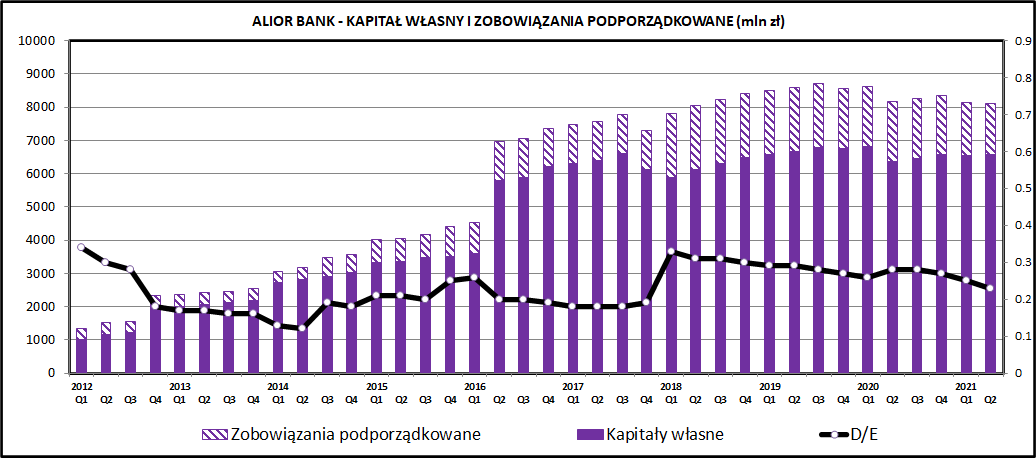

kliknij, aby powiększyćWarto zerknąć również na źródła finansowania działalności. Alior Bank swego czasu intensywnie korzystał z finansowania się obligacjami podporządkowanymi, które KNF traktował tak jak kapitał własny przy wyliczaniu współczynników kapitałowych. Aktualnie takie obligacje nie mogą być oferowane, jak wcześniej, klientom detalicznym co spowodowało wygaśnięcie tego źródła finansowania działalności. Bank musi w miarę ich wygasania pozyskiwać dodatkowy kapitał. W 2021 bank musi spłacić obligacje o wartości 432 mln zł a w 2022 roku 230 mln zł i 10 mln EUR. W związku z pandemią COVID-19 zostały jednak obniżone wymogi kapitałowe wobec polskich banków, więc spadek kapitału wynikający ze spłacania kolejnych serii obligacji nie powinien być problemem dla Alior Banku

PodsumowanieAlior Bank ponad rok po rozpoczęciu pandemii zaprezentował wyniki, które trzeba ocenić pozytywnie. Niewiele można bezpośrednio zrobić ze spadającą marżą odsetkową (stopy procentowe są poza kontrolą banku), ale te elementy rachunku wyników, na które ma on wpływ trzeba ocenić pozytywnie – rosnące dochody prowizyjne i spadające koszty pozwalają w jakimś stopniu zniwelować efekt zerowych stóp procentowych. Wynikom najbardziej pomagają odpisy, które są na poziomie zbliżonym do czasów przed pandemią. Sytuacja gospodarcza ostatecznie okazała się wyraźnie lepsza niż można było zakładać w początkowym okresie pandemii COVID. W przypadku banku aktywnego w obszarze kredytów konsumenckich zażegnało to największe ryzyko związane z pogorszeniem jakości portfela kredytowego. W dłuższym terminie powinna pomóc coraz lepsza pozycja na rynku produktów hipotecznych, gdzie ryzyko kredytowe jest dużo niższe, a relacja z klientem ma bardziej długofalowy charakter.

kliknij, aby powiększyćPatrząc w dłuższym terminie widzimy, że wyniki ostatnich 4 kwartałów wyglądają bardzo stabilnie co pozwoliło na powrót do zyskowności, która już przed wybuchem pandemii, w 2019 roku, wyglądała coraz gorzej ze względu na spadającą marżę odsetkową oraz rozmaite niekorzystne zdarzenia jednorazowe (odpisy na ZM KANIA, „małe TSUE”, zwiększone koszty BFG). Po oczyszczeniu portfela kredytowego po wybuchu pandemii Alior Bank przez 4 kwartały pozytywnie zaskakiwał analityków i inwestorów niwelując skutki pandemii w tych obszarach, gdzie to było możliwe. Przyszłość pokaże, czy taki kurs będzie kontynuowany, bo zagrożenia mogą czaić się zarówno wewnątrz (na zapominajmy o kontrolującym Alior Bank za pośrednictwem PZU Skarbie Państwa) jak i na zewnątrz (wariant delta koronawirusa, kryzys w stosunkach z Unią Europejską).

W pewnym sensie pozytywną informacją dla sektora bankowego (oczywiście nie dla całej gospodarki) jest rosnąca inflacja, która w opinii wielu ekonomistów wymyka się NBP i Radzie Polityki Pieniężnej spod kontroli. Taka sytuacja zwiększa prawdopodobieństwo podwyżki stóp procentowych jeszcze w 2021 roku, co zwiększyłoby dochody odsetkowe banków. Alior Bank jest aktywny na rynku kredytów konsumpcyjnych i ratalnych więc w perspektywie kilku najbliższych kwartałów może liczyć na poprawę marży odsetkowej, która systematycznie spadała od półtora roku.

>> Porównanie na tle sektora bankowegoPo ogłoszeniu wyników za II kwartał 2021 Alior Bank sumarycznie wykazuje zysk za poprzednie 4 okresy i ma wskaźnik cena/zysk na poziomie około 13. W tych wynikach nie ma istotniejszego wpływu zdarzeń jednorazowych. Na trwałe i istotniejsze zwiększenie zysków można liczyć raczej dopiero po podniesieniu stóp procentowych oraz przełożeniu się tych zmian na rosnącą marżę odsetkową co zajmie kolejne kilka kwartałów.

Alior Bank jest bankiem, który (poza bankami powiązanymi z osobą Leszka Czarneckiego), którego notowania w 2020 najbardziej odczuły krach koronawirusa, ale też najmocniej odbiły w ostatnich kilku miesiącach. Widoczna poprawa sentymentu do sektora bankowego powinna dalej pomagać notowaniom akcji banku – w tym obszarze kluczowe będą decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych oraz ogólny sentyment na rynkach finansowych.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.