Poniżej parę zdań na temat sytuacji finansowej Uboat Line SA po raporcie za 2 kwartał

Owszem w danych skonsolidowanych jest błąd, ale w zasadzie dla oceny wypłacalności jest to bez znaczenia. Obligacje obsługiwać będzie i tak jednostka dominująca.

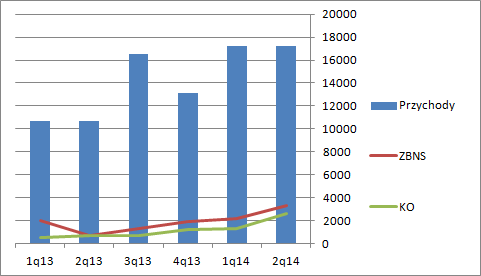

Spółka rośnie w ujęciu r/r, ale kw/kw mamy w zasadzie stagnację:

kliknij, aby powiększyćJak widać na powyższym wykresie w drugim kwartale wzrósł wynik brutto na sprzedaży, czyli przychody minus wartość sprzedanych towarów i materiałów. Dlaczego? Ciężko powiedzieć. Może to znów efekt braku odpowiednich faktur od kontrahentów, a spółka nie zrobiła na to rezerwy. Podobnie do wyniku mamy wzrost kosztów operacyjnych.

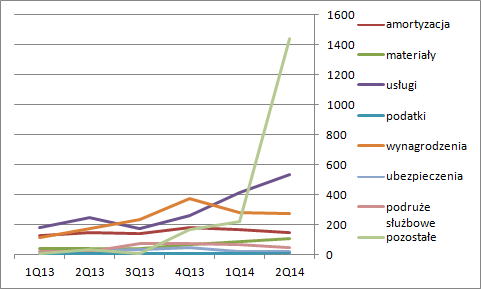

kliknij, aby powiększyćNiestety w tym kwartale mamy eksplozję kosztów z pozycji "pozostałe", oczywiście bez słowa komentarza. Wzrost powinien być jednorazowy, bo można go łączyć z uruchomieniem nowej działalności i spółki.

Przez ten wzrost mocno cierpi wynik na sprzedaży

kliknij, aby powiększyćPomimo wzrostu sprzedaży w ostatnim czasie, a także wyniku brutto na sprzedaży, wynik na sprzedaży pozostaje mniej więcej stały. W minionym kwartale mamy sporą różnicę pomiędzy wynikiem operacyjnym a wynikiem netto, ale nie jak mogłoby się wydawać przez linię finansową. Przyczyną sporej erozji jest linia fiskalna i naliczenie wysokiego podatku wielokrotnie przekraczającego ustawową stopę podatkową. Wydaje się, że biznes spółki robi progres.

Kluczowym elementem jest jednak sprawa należności, a dokładnie relacji należności i przychodów.

kliknij, aby powiększyćNormalnym jest, że wraz ze wzrostem sprzedaży rośnie kwota należności. Tym niemniej ten wzrost powinien być skorelowany, a tak w przypadku spółki nie jest. Przychody w ostatnim kwartale są zbliżone do tych notowanych w pierwszym kwartale, ale kwota należności istotnie rośnie. Stosunek należności do przychodów osiągnął swoje maksimum z 2 ostatnich lat, ale w 2 kwartale 2012 r. spółka miała wskaźnik jeszcze wyższy. Wzrost należności nie wynika z udzielonych pożyczek dla spółki zależnej, gdyż ta ma swoje bilansowe odzwierciedlenie w aktywach długoterminowych.

Cykl rotacji należności wynosi obecnie 122 dni, czyli około 4 miesięcy. Jeśli za standard uznamy 3 miesięczny termin płatności, to wychodzi, że około 25 proc. należności mamy przeterminowanych. W sprawozdaniu rocznym na 20 mln należności 4,7 mln było przeterminowane do 1 miesiąca, a 4,2 do 3 miesięcy. Udział przeterminowanych był dość duży, przekroczył 50 proc., ale nie był to jeszcze stopień przeterminowania grożący brakiem windykacji. Wygląda na to, że część z należności przeterminowała się w większym stopniu.

Jeśli uznamy, że 9 mln jest nieściągalne, to i tak mamy pokrycie dla zobowiązań krótkoterminowych. Aby zagrozić wypłacalności spółki przeterminowanych w znacznym stopniu musiałoby być około 11 mln.

Wskaźniki płynności znajdują się na zadowalającym poziomie. Poziom zadłużenia jest dość wysoki - 68 proc., ale jeszcze nie krytyczny. Dług ma w większości charakter handlowy i krótkoterminowy. Najważniejsze jednak wskaźniki jak dług netto do EBITDA czy EBIT pozostają na poziomach uważanych za niskie - 2,24 2,66. Inaczej mówiąc spółka jest w stanie pokryć zadłużenie handlowe należnościami nieprzeterminowanymi, a obligacje spłacić z bieżącej działalności w ciągu nieco ponad 2 lat. Tyle czasu nie ma, ale pozostaje pokrycie w należnościach.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.