Omówienie sytuacji Braster S.A.W ostatnim czasie ukazało się dość dużo informacji związanych z Brasterem. Mamy raport za 2014 rok, nową strategię komercjalizacji, prospekt emisyjny i świeży raport za Q1’15. Wystarczająco, aby ponownie ocenić postępy w drodze do komercjalizacji Testera Braster.

Zacznijmy chronologicznie, od raportu za 2014 rok. Spółka planuje przejście na GPW, stąd wydaje się że zdradza on nam więcej tajemnic niż poprzednie. Pismo Zarządu sugeruje (paradoksalnie), że rok ten do udanych nie należał. Wspomnienie o raporcie z badania THERMACRAC, pozyskaniu kapitału z emisji prywatnej i nowej strategii. Tyle w kwestii podstawowych punktów dotyczących rozwoju spółki. Tylko tyle!

W raporcie znajdziemy potwierdzenie tezy z poprzedniego akapitu. Zmiany w bilansie są nieznaczne. WNiP rosną o 200 tys. zł (zaliczki na patenty), aktywa trwałe w budowie są również większe o 200 tys. zł, w innych długoterminowych rozliczeniach międzyokresowych pojawia się 278 tys. zł kosztów już uzyskanych patentów i znaków towarowych, które będą rozliczane w czasie. W aktywach obrotowych mamy wzrost gotówki (prywatna emisja, wpływ środków z dotacji) oraz znaczny wzrost rozliczeń międzyokresowych (aż 1,6 mln zł r/r). Tak więc widzimy, że w kwestii badań dzieje się dość dużo, jednak nie wiemy co konkretnie (brak raportu z badania THERMARAK). Budowa zakładu produkcyjnego idzie naprawdę wolno, a tempo uzyskiwania nowych patentów jest w miarę utrzymane. Łącznie powyższe wydatki przełożyły się na wzrost aktywów o 2,3 mln zł, tymczasem… przez wynik przechodzi aż 3 mln zł kosztów na usługi obce i wynagrodzenia. Środki uciekają, nie przekładając się na wartość dla firmy (aktywa). Dzięki publikacji prospektu emisyjnego, znamy kierunek wydatkowania pieniędzy. Znaczna część kosztów dotyczy najmu budowli pod fabrykę (300 tys. zł), swoje zabiera księgowość (100 tys. zł) oraz usługi “doradcze” (657 tys. zł, głównie wnioski o dofinansowania unijne, patenty itd.). Pozostała część jest niestety sklasyfikowana jako inne (667 tys. zł, odbiorcy z udziałem poniżej 5%). Jedną z moich zdaniem większych wpadek jest oczywiście współpraca z CMS Consulting. Przygotowanie strategii pochłonęło aż 72 tys. EUR! Czy wydatek ten był niezbędny? Zauważmy, że po zmianie Prezesa w krótkim czasie udało się zrobić biznesplan znacznie lepiej odebrany przez rynek, bez znacznych nakładów finansowych. Niesmak może budzić jeszcze pewien brak kompetencji - po co zatrudniać drogą firmę zewnętrzną do przygotowania strategii, skoro w raportach piszemy o wykwalifikowanej i doświadczonej kadrze managerskiej? W samym prospekcie jednym z głównych obowiązków Zarządu jest właśnie budowanie strategii firmy.

A skoro już mowa o strategii, to warto wspomnieć o niej i o wydarzeniach z końca roku. Mieliśmy zmianę na stanowisku Prezesa Zarządu i aktualizację planu komercjalizacji Brastera. Zgodnie z nową strategią okazuje się, że to co miało trwać trzy lata, da się zrobić w półtora roku. Zrezygnowano z początkowego pomysłu wprowadzania urządzenia jedynie na rynek profesjonalny. Braster od razu trafi na rynek konsumencki, choć sama data debiutu urządzenia nie zmieniła się. Znacznie wzrósł jednak rynek docelowy, a dokładniej został on niejako „ściągnięty z przyszłości” (szybszy debiut na największym rynku). Oczywiście rynek zmiany te przyjmuje z entuzjazmem, widać że inwestorzy mieli dość odwlekania na przyszłość debiutu urządzenia. Czy słusznie? To widzę dwojako. Rzeczywiście nowa, bardziej szczegółowa strategia + zmiana modelu biznesowego (telemedycyna) musi się podobać, szczególnie patrząc na sukces MDG (choć zauważmy że badania PocketECG są refundowane). Źródła przychodów wydają się być nieco bardziej rozproszone, korzystanie z urządzenia tańsze, bardziej przystępne, choć sama jego cena wydaje się być odrobinę wysoka (prawdopodobnie 400 zł). Z drugiej strony nie zapominajmy, że kurs wówczas był wyjątkowo niski, a spółce kończyły się środki. Wszystko mogło być więc zagraniem pod publikę, aby emisja się odbyła. Zauważmy, że początkowo algorytm interpretacji miał się pojawić w 2018 roku. Oby wcześniejsze jego wprowadzenie nie zrobiło z pierwszych użytkowniczek „królików doświadczalnych”, bo koszt tego ryzyka mógłby być ogromny (stąd zapewne spółka dodatkowo rekomenduje raz na kwartał konsultacje wyników badania z lekarzem specjalistą z centrum telemedycznego). Mamy też nowe pomysły jak portal internetowy, aplikacja moblina, szereg kolejnych badań medycznych. Wszystko to wymaga czasu do dopracowania/przeprowadzenia i śmiem wątpić że debiut będzie w terminie. Chociaż efekty zmian i wdrażanie strategii widać, i to wyraźnie. Zauważmy, że pod koniec roku podpisano szereg nowych umów, dotyczących właśnie algorytmów interpretujących badania (mających na celu m. in. poprawę parametrów czułości i swoistości) czy budowy prototypów nowego urządzenia. Nie da się ukryć, że spółka zaczęła działać na wyższych obrotach, spójnie ze strategią i rekomendacjami z badania THERMACRAC. Nadal jednak zalecam sceptycyzm (prototypy, algorytmy dopiero teraz? To czym się wcześniej zajmowano? Ostatnia wzmianka o ulepszeniu urządzenia pochodzi z 2013 roku, kiedy dodano możliwość rejestracji obrazu). Moim zdaniem mimo wszystko należy się liczyć ze znacznym opóźnieniem w wprowadzeniu Testera nawet na nasz rynek. Problemem wydaje się też być cena, a raczej pytanie jej dotyczące w ankiecie. Chodzi o fragment „szacowana cena urządzenia wskazana przez 17% kobiet wyniosła minimum 400 zł”. Osobiście wolałbym wiedzieć jaki jest rozkład chętnych w zależności od ceny. Bo może lepszy efekt dała by masowa sprzedaż po 200 zł?

Niemniej odbiór przez inwestorów wydarzeń z końca roku doskonale oddaje wykres notowań akcji Braster. Kurs mocno odbił, umożliwiając powrót do planów emisji. Mamy więc dostęp do prospektu emisyjnego. A w nim wiele ciekawostek. Już pierwsza jego część dotyczy ryzyka, a jest to moim zdaniem kluczowe. Bo ryzyk jest dużo, są znaczne, a ich materializacja jest jak najbardziej realna. Tak jak wcześniej pisałem, parametry czułości i swoistości nie zachwycają. Jest to jedno z głównych niebezpieczeństw. Spółka pracuje nad algorytmami automatycznej interpretacji, atlasem termograficznym, zwiększa ilość obrazów co daje większą próbę i bazę porównawczą, ale nie gwarantuje nam to poprawy parametrów. Co gorsza, może nawet je pogorszyć! Dochodzi też ryzyko błędów w interpretacji, co może mieć opłakane skutki. Jednak ten element jest nieodłączny w tego rodzaju biznesie. Idąc dalej koniecznie trzeba wspomnieć o akceptacji środowiska medycznego. Okazuje się, że wobec termografii sceptyczne nastawienie mają m. in. FDA i Health Canada (choć większość zarzutów Brastera bezpośrednio nie dotyczy). To nie jest błahostka. Nie bez powodu polskie firmy farmaceutyczne eksportują głównie na wschód czy do Europy. Na rynku amerykańskim czy kanadyjskim zaistnieć jest ciężko i niezwykle trudno będzie polskiej spółce zmienić poglądy regulatorów. Oczywiście, na duży plus zasługuje znacznie większa ilość planowanych badań przez spółkę (względem planów z początku obecności na NC), jednak mogą one nie wystarczyć do przekonania FDA. Prawdopodobnie nie wystarczą. Jednak na pewno wpłyną korzystnie na postrzeganie Testera w Polsce i okolicach. Pomóc może też postępująca moda na leczenie alternatywne do którego Braster może zostać, chcąc czy nie, zaliczony. Wspomniane jest także ryzyko pożaru – materiał do produkcji matryc jest wysoce łatwopalny, pamiętajmy o tym. Ryzyko nie jest zapewne zbyt duże, ale wydaje się wystarczające aby brać je pod uwagę. Warto też rozważyć możliwość niepowodzenia w badaniach czy problemy z algorytmem interpretującym. Są to zagrożenia jak najbardziej realne, szczególnie w tym drugim wypadku. Prace tego typu lubią się przeciągać, a jak historycznie widzimy Braster lubi łapać opóźnienia. Pamiętajmy też, że linia produkcyjna ma być wysoce innowacyjna, a z czego wiemy nie uruchomiono nawet linii testowej. Nie mamy więc pewności, czy wszystko pójdzie dobrze, czy może jednak pojawią się nieprzewidziane problemy i produkcja zacznie się później niż oczekiwano.

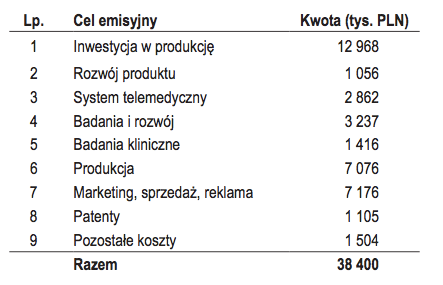

W prospekcie mamy też tabelkę opisującą wykorzystanie wpływów z emisji. Do zapamiętania przez inwestorów:

kliknij, aby powiększyćZapotrzebowanie na gotówkę jest większe niż wcześniej prognozowano, dlatego bacznie trzeba będzie analizować sensowność ich wydatkowania. Widać, że w każdej kwestii jest jeszcze dużo do zrobienia - nawet planowane środki na patenty są znaczne. Przez ostatni rok wydatków nie było tyle, ile niebawem będzie wydawane w ujęciu kwartalnym. Tym bardziej utrudni to ocenę postępów i będziemy niejako błądzić w często niejasnych informacjach od spółki. Dlaczego niejasnych? Problemy z zawartością raportów opisywałem już wcześniej. Choćby Sprawozdanie Zarządu za 2014 rok, notka o wykorzystaniu wpływów z emisji. Dzięki nim spółka miała dokończyć badanie THERMACRAC i opublikować z niego wynik. Szkoda tylko, że emisja była już po zakończeniu ww. badania i opublikowaniu raportu z niego. Mowa była także o algorytmie interpretującym, za który wzięto się dopiero niedawno. W prospekcie mamy też opis inwestycji w produkcję - posiadane projekty mają pozwolić na szybkie uruchomienie linii technologicznej. Od projektu do działającej linii produkcyjnej daleka droga, takie zapisy mogą podobać się inwestorom, ale mogą być nadto optymistyczne. Spółka pisze też o ciągle podnoszonej wydajności i efektywności urządzenia, lecz szczegółów również brak. Nie wiemy też czy w końcu udało się skrócić czas badania. Wiele niewiadomych - zostawia to pewien niedosyt. Okazuje się też, że w jednej hali będą produkowane folie, a montaż samego urządzenia będzie w innym miejscu, co wpłynie na koszty stałe.

Przed podsumowaniem warto jeszcze zajrzeć do raportu za Q1’15. Względem końca roku mamy zauważalny wzrost aktywów trwałych w budowie (+500 tys. zł). W końcu coś ruszyło, to dobra wiadomość. Przybyło też 100 tys. zł wartości patentów i znaków towarowych (pozycja długoterminowe RM). W krótkoterminowych RM mamy przyrost o 200 tys. zł, zapewne związany prowadzonymi badaniami. W pasywach mocno rosną zobowiązania z tyt. podatków, ceł i innych, jednak brak wyjaśnień ad tego wzrostu. W skali kwartalnej mamy oczywiście więcej kosztów, lecz spowodowane jest to wspomnianym wcześniej przyspieszeniem prac nad ogólnie pojętą komercjalizacją.

Poza tym co widzimy w bilansie mamy już wspomniane wcześniej podpisanie umów o budowę zakładu, zgodnie z którą do 30.11.2015 powinny być dostarczone odpowiednie urządzenia, tworzące linie technologiczną. Do końca maja 2016 instalacja ma być w pełni funkcjonalna, po wszystkich testach i rozruchach. Grafik jest dość napięty. Mamy też umowy dotyczące prac nad algorytmami automatycznej interpretacji obrazów z Brastera (kontynuacja współpracy z 2014 roku) i zamówienia na prototypy nowej wersji Testera (podobna umowę zawarto rok temu z inną firmą). I to chyba tyle w kwestii tego raportu, większość wydarzeń zostało „zdyskontowanych” w wcześniejszej części omówienia. Czas więc na podsumowanie.

Podsumowanie na prawdę trudne. Braster bez wątpienia jest dużą nadzieją na przyszłość, szansą na innowacyjne narzędzie do diagnostyki raka. Również bez wątpienia możemy powiedzieć, że ostatnie zmiany wyszły spółce na lepsze. Świadczy o tym zarówno zachowanie kursu, jak i działania wyrażone poprzez zawarte umowy, dokładniejsze plany, więcej szczegółów w raportach. Jednak łatwo nie będzie. Przeszkód jest dużo, i dużo należy wybaczyć. Ale patrząc na przyjmowane przez inwestorów ryzyko, wiele należy też oczekiwać. Jest wysoce prawdopodobne że Braster powstanie, urządzenie uda się skomercjalizować i będzie używane przez kobiety w Polsce. Pytanie tylko kiedy i na jaki sukces możemy liczyć? Do tej pory raporty zawierały nieco nieścisłości, były dość lakoniczne. To się poprawia i obecnie nieco dokładniej wiemy na jakim etapie jest Braster. Realizowany plan inwestycyjny jest wysoce ambitny, a do tej pory spółka nie podołała nawet jego wersji “light” (np. już dawno była mowa o testowej linii technologicznej, niższe miało być zapotrzebowanie na gotówkę). Ilość nowych pomysłów, rozwiązań do wprowadzenia i przetestowania, wszystko to będzie wymagać czasu i dokładnej analizy, aby ustrzec się błędów. Dlatego moim zdaniem premiera będzie opóźniona, choć niekoniecznie wyjdzie to spółce na złe. Pośpiech nie jest wskazany, wskazane jest rozsądne wydawanie środków, maksymalnie dopracowane urządzenie (jak najlepsze parametry czułości i swoistości) i jak największa baza badań klinicznych, aby przekonać środowisko medyczne. Jeśli uda się to pozyskać, nie warto przejmować się nawet rocznym opóźnieniem. Zbyt wczesna premiera niedopracowanego urządzenia może skutkować utratą zaufania do innowacyjnej metody diagnostyki. Pamiętajmy, że w tej sytuacji tylko jedna grupa osób dobrze zarobi na Brasterze i bynajmniej nie będą to inwestorzy. Tymczasem sukces.. jest niewiadomą i jego szacowanie jest jeszcze trudniejsze niż przewidywanie kiedy komercjalizacja ruszy. Świadomość pacjentek i lekarzy, parametry urządzenia, cena, sprawność działania usługi, przydatność, niewiadomych jest mnóstwo. I póki co jest ich zbyt wiele, aby rozwiązać równanie „ile wart jest Braster”. Emisja się udała, kości zostały rzucone. Zobaczymy co będzie dalej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.