Omówienie sprawozdania za 1-szy kwartał 2015r. dla Cloud Technologies.

Myślę, że najlepszą formą omówienia będzie wypunktowanie spostrzeżeń i ewentualnych, płynących z nich wniosków.

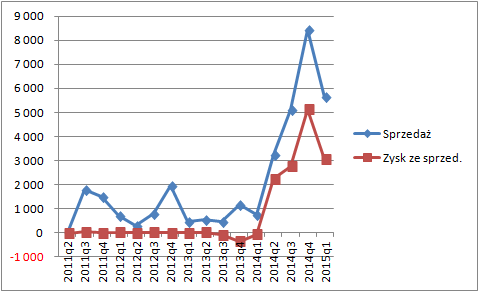

1. Firma zanotowała dość mocny spadek przychodów liczonych z kwartału na kwartał.

kliknij, aby powiększyćZarząd tłumaczy to sezonowością branży. Osiągnięcia w pierwszym kwartale w dwóch poprzednich latach zdają się tę tezę potwierdzać. Tym razem efekt jest bardziej widoczny ze względu na skalę obrotów. Relatywny spadek obrotów w q1’2015 (-33,2%) jest porównywalny do tego z q1’2014 (-33,9%).

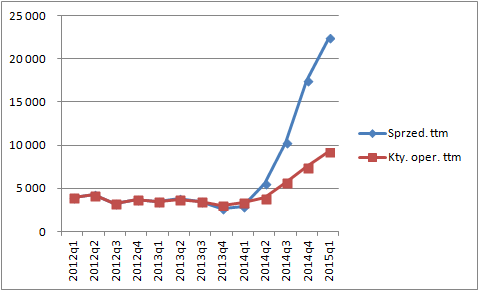

2. Z racji tego, że w pierwszym kwartale 2014 roku firma wciąż jeszcze była „na rozbiegu”, wyniki q1/q1 są nieporównywalne. Ubocznym efektem jest silny wzrostowy trend tychże wyników liczonych jako 12-tomiesięczna suma krocząca. Na poniższym wykresie widać to jako powiększająca się odległość pomiędzy linią sprzedaży, a linią kosztów.

kliknij, aby powiększyć(*) ttm – 12-tomiesięczna suma krocząca

Potencjalnie stanowi to element niepewności. Prawdziwe relacje pomiędzy przychodami i kosztami będą widoczne dopiero od następnego kwartału, gdy firma ruszyła pełną parą wraz ze swym silnikiem behawioralnym. Nie należy jednak zbytnio się tym przejmować, ponieważ biznes wykazuje jak dotąd bardzo dużą regularność.

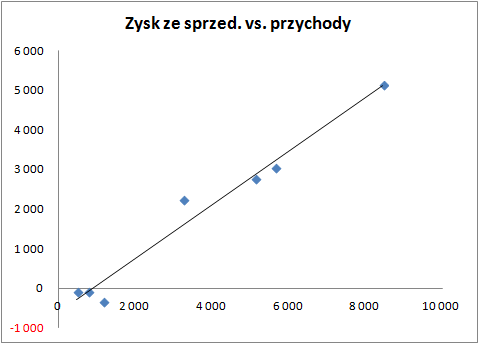

Poniższy wykres pokazuje zależność pomiędzy przychodami, a wynikiem na sprzedaży w okresie od q3’2013, a więc niedługo przed uruchomieniem silnika behawioralnego, gdy koszty operacyjne zaczynały się już rozpędzać, a wciąż jeszcze nie było odpowiedniej sprzedaży.

kliknij, aby powiększyćJak widać mamy tu na razie dość klarowną, zbliżoną do liniowej zależność. Kluczowy dla firmy będzie zatem skuteczny rozwój przychodów.

3. Firma wykazuje jak dotąd bardzo korzystny stosunek generowanych przychodów w odniesieniu do nakładów inwestycyjnych. W 2014r. uzyskano 17,5m przychodów przy -1,5m przepływów z tytułu działalności inwestycyjnej (CFI). Przyjmując nawet, że w poprzednich latach dokonano inwestycji wstępnych, kwota CFI za lata 2012-2014 to -2,6m złotych. A trzeba wziąć pod uwagę, że przychody za sam 2014 rok, to przecież nie jest poziom docelowy. Co widać już w dynamice za q1’2015 względem q1’2014.

Na pewno część wydatków związanych z inwestycjami przeszła bezpośrednio przez wynik, ale biznes świetnie sobie z tym poradził. Na zyskowność nie ma powodu narzekać.

4. Należy jednak zauważyć, że biznes dojrzewa i rentowności wykazują tendencję zniżkową. Choć próba jest jeszcze bardzo mała. To tylko cztery kwartały porównywalnych wyników (q2’2014 do q1’2015).

5. Krok w stronę gamedev’u jest chyba bardziej przemyślany i lepszy, niż pierwotnie sądziłem. Na pewno pomyślna premiera gry Bouncing Ball, o której pisano już na forum, lepiej wróży następnym tytułom, niż porażka. Efekty finansowe zobaczymy dopiero w następnych kwartałach. Gra zadebiutowała 2 kwietnia 2015r.

Firma nie zasypia gruszek w popiele – Zarząd donosi, że w

pipeline jest już następna pozycja, planowana na drugi kwartał. W planach (wciąż na 2015 rok) są dalsze produkcje.

6. Zaangażowanie w segment gier niesie za sobą jeszcze inne konsekwencje.

Po pierwsze chodzi o

cross-selling. Firma, działając w branży reklamowej, otwiera sobie drogę do wykorzystania gier do sprzedaży reklam. To jednak prosty i całkiem oczywisty wniosek. Ledwie początek możliwości.

Jeszcze ważniejsza, moim zdaniem, jest jednak możliwość sprzęgnięcia posiadanych zasobów i know-how. Cloud, oprócz zajmowania się

Real-time bidding, będzie mógł oferować zupełnie własną przestrzeń reklamową.

Jest to integracja pionowa i poszerzenie swojej pozycji wzdłuż łańcucha wartości związanego z publikacją reklam.

Biorąc pod uwagę mocne nakierowanie firmy na wykorzystanie nowych technologii informatycznych, może ona wykorzystać ten fakt poprzez zastosowanie własnej platformy reklamowej i / lub własnej

ad exchange. To z kolei daje to możliwości synergii kosztowych, technologicznych, optymalizacji

contentu, a co za tym lepszej skuteczności kampanii reklamowych, a co za tym idzie powiększanie wpływów itp. itd. Kwestia pomysłowości Zarządu.

7. Moim zdaniem najciekawsze będzie właśnie to, jak firma wykorzysta potencjał płynący z pojawiających się możliwości. Trzeba mieć świadomość, że Cloud działa na bardzo nowatorskim rynku, na którym bardzo dużo się dzieje. Sam mechanizm

Real-time bidding, o którym Zarząd praktycznie zawsze wspomina w swoich sprawozdaniach, przeszedł już bardzo długa drogę. Technologia początkowo pomyślana jako sposób na sprzedaż „słabszych” reklam (coś w rodzaju wyprzedaży magazynowej) bez angażowania drogich zasobów ludzkich, przechodzi fazę rewelacji branży marketingu.

Co więcej zjawisko ma znamiona czegoś, co po angielsku nazywa się

disruption. Potencjalnie jest to technologia, która trwale może zmienić branżę. Nie tylko reklamową. Z racji automatyzacji procesu, wyeliminowania emocji czynnika ludzkiego, a także szybkości działania RTB wpływają zauważalnie na dostawców przestrzeni reklamowej. Dodajmy, że jest to wpływ w tej chwili negatywny – obniżający przychody z reklam. Stawki wynikające z RTB są bowiem niższe. Skuteczność zaś wyższa. Te dwie cechy z kolei są atrakcyjne dla branży marketingowej i przyciągają kolejnych graczy po stronie marketerów. Na negatywny wpływ RTB na przychody skarżą się już takie firmy, jak Twitter, LinkedIn, Yahoo, czy Yelp.

LinkedIn próbuje wręcz działań mających na celu ograniczenie zastosowania tej technologii w jego przestrzeni reklamowej. Mamy więc do czynienia ze zjawiskiem zmiany i oporem „starej” materii podobnymi do tych, które obserwujemy w branży wydawniczej (gdzie inicjatorem był Amazon), muzycznej (Apple), albo telewizyjnej (Netflix).

Nie jest to może tak oczywiste dla postronnego, końcowego użytkownika, ponieważ ta walka odbywa się w relacjach B2B. Klienci widzą jedynie mniej lub bardziej sensownie wyświetlane reklamy.

Na razie zdaje się, że problem jest spokojnie obserwowany przez wielkich graczy. Takich, jak Google, który sam jest operatorem

ad exchange. Czy też Facebook, który z kolei dysponuje dużą

pricing power. To ze względu na wysoką jakość i duże rozmiary własnej bazy danych o użytkownikach. Trzeba jednak pamiętać, że gdy w końcu sprawa dotknie te molochy, będziemy mieli sytuację w stylu: imperium zauważyło, imperium uderza. Skutki i kierunek późniejszych zmian są na dzień dzisiejszy nie do przewidzenia.

Mając powyższe na uwadze, sądzę, że firma posiadająca mechanizm targetujący reklamy oraz własną przestrzeń reklamową jest znacznie lepiej pozycjonowana na rynku, niż jedynie operator silnika behawioralnego i / lub mechanizmu RTB.

W ten sposób Cloud jest przygotowany na więcej możliwych rozwiązań, wyzwań, zagrożeń i szans, jakie pojawią się w przyszłości.

Reasumując: wyniki bardzo dobre. Nie wiemy jeszcze, jak finansowo zaprezentuje się segment gier. Sukces rynkowy nie zawsze oznacza sukces finansowy.

Najciekawsze jednak dopiero nadejdzie.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.