Zabawa odpadami z rosnącymi zyskami – omówienie sprawozdania Geotrans SA po III kw. 2019 r.Spółka działa w segmencie zagospodarowania odpadów, w szczególności zajmuje się utylizacją komunalnych odpadów ściekowych i ubocznych produktów spalania. Ponadto według strony WWW działa w zakresie rekultywacji terenów, ale prawdopodobnie jest to działalność szczątkowa – nie ma informacji o znaczących kontraktach w tym zakresie.

Prowadzony rodzaj działalności skłania od razu do refleksji nad ryzkiem związanym z ochroną środowiska. Do tej pory zgodnie z dokumentem informacyjnym spółka nie podlegała żadnej sankcji, ale inwestor potencjalnie powinien brać pod uwagę takie ryzyko. Trzeba pamiętać, że znaczącą część odpadów spółka „utylizuje” przez wywiezienie na tereny rolnicze własne lub stron trzecich (na co pozyskiwane są zgody rolników). Warto także wiedzieć, że część odpadów jest/była (pozwolenie do 5 lipca 2019) składowana.

Od początku bieżącego roku spółka zaczęła dynamicznie rosnąć. Przychody w I kwartale wzrosły o 50 proc. r/r, w drugim o 88 proc. r/r, natomiast w ostatnim raportowanym o 153 proc. r/r. Dynamika jest zaiste imponująca. Wzrost skali działalności wynika ze wzrostu liczby podpisywanych umów i wygrywanych przetargów. W 2017 r. Geotrans poinformował o 4 umowach znaczących, rok później o 7, a do dnia dzisiejszego o 7 w tym roku.

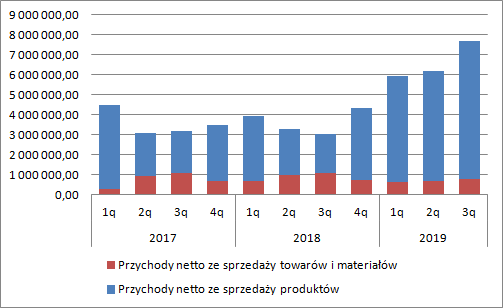

Spółka pokazuje przychody ze sprzedaży produktów (gdzie prawdopodobnie raportowane są po prostu usługi odbioru odpadów), ale także przychody ze sprzedaży towarów. Ani w raporcie, ani w dokumencie informacyjnym nie ma informacji na temat drugiej aktywności. Przychody z handlu towarami są znacznie mniejsze niż ze sprzedaży usług/produktów, co widać na poniższym wykresie:

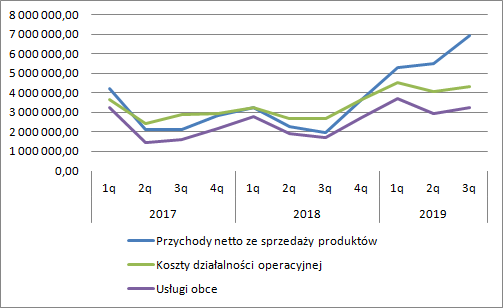

kliknij, aby powiększyćGłównym kosztem spółki są usługi transportu, ale także dzierżawy sprzętu i opłaty na rzecz rolników, którzy zgodzą się przyjąć osad na swój grunt. W związku z powyższym w kosztach dominują usługi obce. Oczywiście wraz ze wzrostem przychodów rosną także koszty operacyjne. Po korekcie o wartość sprzedanych towarów ich dynamika wyniosła odpowiednio 35 proc. w I kw., 55 proc. w II kw. i 81 proc. w III kw. br. Jak widać wzrost skali działalności sprzyja zyskowności. To jednak do pewnego stopnia zastanawiające. Proszę zwrócić uwagę, że koszty operacyjne i przede wszystkim koszty usług obcych w III kw. były niższe niż I kw. roku, natomiast przychody w takim ujęciu wzrosły o 31 proc. Do I kw. 2019 r. korelacja przychodów i usług obcych była bardzo wysoka. Co jest przyczyną zmiany i czy jest ona trwała niestety nie wiemy.

kliknij, aby powiększyćZarówno koszty transportu, jak i dzierżawiona powierzchnia powinny wprost zależeć od wolumenów i przychodów, a jak widać tak się nie dzieje.

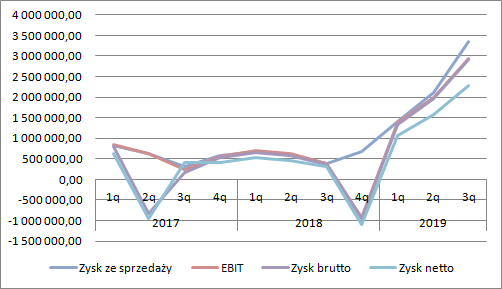

Zagadkowa jest też zyskowność z handlu towarami. W rozważanym okresie wahała się ona od 5 proc. do 65 proc., natomiast zysk brutto na sprzedaży wynosił od niecałych 50 tys. zł do 550 tys. zł. Jak widać szczególnie dobra była I połowa 2018 r. Spółka oczywiście na temat zmienności zyskowności milczy w sprawozdaniu. Znacznie bardziej stabilna jest zyskowność spółki jako całości. Do 2019 r. rentowność zysku ze sprzedaży zawierała się w przedziale od 10 proc. do 19 proc., natomiast w tym roku w związku ze wzrostem raportowanej sprzedaży zwiększyła się nawet do poziomu 44 proc. Raportowany zysk ze sprzedaży przekroczył w ostatnim kwartale 3 mln zł w porównaniu do maksymalnie 850 tys. zł w latach 2017-2018.

kliknij, aby powiększyćNa poziomie zysku ze sprzedaży wszystko wygląda bardzo dobrze, poza enigmatycznym brakiem wzrostu kosztów usług obcych w III kw. br. i mocno zmienną rentownością w handlu towarami.

Obraz psuje się niestety w niższych partiach wyników.

W 2016 r.(połowa czerwca) Geotrans nabył 51 proc. udziałów w kapitale zakładowym Kompania Elektryczna sp. z o.o. za cenę 2,9 mln zł., z czego 2,18 mln sfinansowano kredytem bankowym. Ale już w styczniu 2017 r. podmiot ten wszedł w spór z Torpolem w kwestii wynagrodzenia za prace dodatkowe na dworcu Łódź Fabryczna i naliczono mu karę umowną w kwocie 4,1 mln zł. W czerwcu 2017 r. zarząd spółki przyjął warunkową ofertę sprzedaży nabytego pakietu za cenę 1,5 mln zł, w związku z czym na bilansie Geotrans odpisano 1,4 mln zł. W sierpniu 2017 r. zarząd Kompanii wystąpił do sądu z wnioskiem o upadłość likwidacyjną w związku z czym zaprzestano konsolidacji tego podmiotu (w moich wykresach są dane jednostkowe, czyli nieskonsolidowane). Akcje Kompanii sprzedano 21 września, gdy spełnił się warunek zawieszający. W związku z publikacją raportu za 2018 r. dokonano odpisu kwoty należnej ze sprzedaży akcji – 1,5 mln zł, ze względu na brak płatności od nabywcy akcji. Innymi słowy, Geotrans umoczył na inwestycji prawie 3 mln zł. Transakcja nabycia spółki z branży budowlanej nie wpisywała się nijak w ówczesną strategie spółki. Dlaczego zdecydowano się na zakup tego podmiotu niestety nie wiemy.

W efekcie transakcji nabycia Kompanii mamy wysokie straty operacyjne w II kw. 2017 r. i IV kw. 2018 r. Tego podmiotu jednak już w bilansie w zasadzie nie ma, więc wyniki 2019 r. nie są obciążone.

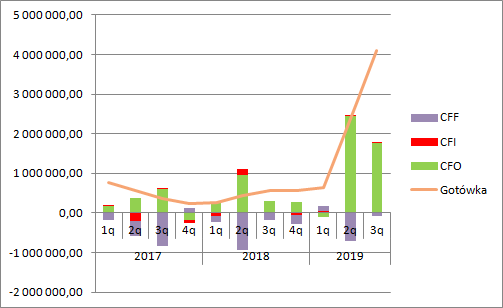

kliknij, aby powiększyćRoczny wynik operacyjny w kwocie 5,4 mln zł nie do końca znajduje potwierdzenie w przepływach operacyjnych, które wyniosły w ciągu ostatnich 4 kwartałów 4,4 mln zł. Na taki stan w szczególności wpłynął ostatni zaraportowany kwartał, kiedy EBIT wyniósł 2,9 mln zł, natomiast przepływy tylko 1,8 mln zł. Za to bardzo dobry był II kw. br.

kliknij, aby powiększyćSkoro raportowane zyski nie do końca znajdują pokrycie w przepływach trzeba rzucić okiem na cykle rotacji. Niestety w związku z faktem notowania spółki na NC mamy do dyspozycji bardzo mało szczegółową prezentację. W przypadku analizy cyklu rotacji należności należy pamiętać, że do końca 2018 r. ciągnęło się w bilansie 1,5 mln należności ze sprzedaży Kompanii. Cykle liczyłem ze średniego stanu aktywów w kwartale i sprzedaży kwartalnej. W związku z powyższym mamy prawdziwy obraz rotacji tylko dla dwóch ostatnich kwartałów – cykl rotacji wynosi 50 dni. To wydaje się dość długo jeśli weźmiemy pod uwagę fakt, że rozliczenie z zamawiającymi jest w większości umów miesięczne.

Znacznie gorzej jest z analizą cyklu zobowiązań, gdyż spółka nie ujawnia jaką część zobowiązań krótkoterminowych stanowią kredyty. Na koniec roku w zobowiązaniach było z tytułu zadłużenia finansowego ok. 0,5 mln zł zobowiązań. W trakcie 3 pierwszych kwartałów do spółki z tytułu działalności finansowej spłynęło 242 tys. zł (prawdopodobnie nowe zadłużenie), natomiast wypływy finansowe wyniosły 0,89 mln zł. To dość ciekawe, bo spółka w III kw. wypłaciła 1 mln zł dywidendy…

Te dane nie chcą się spiąć.

Cykle teoretycznie się skracają, ale ze względu na wyżej wymienione aspekty mocno bym się do nich nie przywiązywał. Wiarygodne i niosące ładunek informacyjny są tak naprawdę tylko raporty roczne.

kliknij, aby powiększyćKroczący zysk netto spółki za 4 ostatnie kwartały wynosi 3,8 mln zł, ale mamy w tym okresie odpis na należność za akcje w kwocie 1,5 mln zł. Powtarzalny zysk netto to zatem kwota ok. 5 mln zł, co przy kapitalizacji na poziomie 31 mln zł daje teoretycznie wysoki potencjał wzrostu kursu. Potencjał tym większy, że zapowiada się kolejny dobry kwartał.

Na poniższym wykresie przedstawiłem umowy znaczące z ostatnich lat i teoretyczne kwartalne wpływy z tytułu ich realizacji przy założeniu, że ich wykonanie następuje liniowo. Dodatkowo opublikowałem „konwersję” tych umów na przychody.

kliknij, aby powiększyćJak widać powyżej szykuje się być może kolejny rekordowy kwartał. Trzeba jednak mieć na uwadze, że na rynku występuje pewna sezonowość związana z pogodą – zagospodarowanie „rolnicze” może mieć miejsce tylko w okresie bez pokrywy śnieżnej. Jeśli ten fakt zignorować to spółka może pokazać w kolejnym kwartale grubo ponad 10 mln przychodów. Mimo wszystko tej sezonowości bym nie ignorował.

Do inwestycji w Geotrans może skłaniać też przyjęta polityka dywidendowa. Zgodnie z uchwałą spółka wypłaci minimum 20 proc. zysku netto, a to oznacza, że dywidenda za 2019 r. w zasadzie nie może być niższa od tej wypłaconej w tym roku. Spółka wydaje się tania, ale przy ewentualnej inwestycji trzeba się liczyć z faktem, że na bazie dostępnych informacji nie mamy szans na pełne zrozumienie prowadzonego biznesu. Trzeba też wziąć pod uwagę także inwestycje, które nie są związane bezpośrednio z działalnością. Zagadką są także należności, które powinny być nieco niższe. Kontrahentami spółki są podmioty publiczne, gdzie raczej nie powinno być problemów z płatnościami. W związku z powyższym można się spodziewać, że w bilansie nadal widnieją należności nie związane bezpośrednio z prowadzoną działalnością.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.