(Get)Back to the future – omówienie sprawozdania finansowego spółki po II kw. 2017r.GetBack to spółka windykacyjna, ale różni się znacząco od konkurentów obecnych już na rynku giełdowym. Niedawny debiutant zaskakuje przede wszystkim tempem wzrostu swojego biznesu. W ciągu 5 lat bilans spółki urósł do wielkości 2,61 mld zł, co daje na obecną chwilę 2 pozycję rynkową za Krukiem (3,28 mld). Kolejny w układance BEST posiada sumą aktywów na poziomie 1,12 mld zł. Jednocześnie w ostatnim czasie spółka jest najaktywniejszym podmiotem w Polsce jeśli chodzi o zakup portfeli wierzytelności.

Model biznesowyPodstawowym segmentem działania spółki jest oczywiście windykacja portfeli na własny rachunek i ryzyko(model ugodowy – 63 proc. spłat z porozumień), ale GetBack równolegle rozwija drugą fundamentalną nogę – zarządzanie funduszami i ich wierzytelnościami. Podobną aktywność posiada także BEST (współpraca z Hoist), ale spółka ta od paru lat do dedykowanego funduszu nie nabywa już nowych wierzytelności, więc należy ją do pewnego stopnia traktować jako działalność wygasającą.

W GetBacku wręcz przeciwnie – podmiot ten stale nabywa nowe portfele do zarządzanych podmiotów. Tylko w pierwszym półroczu do funduszy zewnętrznych zakupiono wierzytelności za kwotę 264 mln zł, przy zakupach do funduszy własnych za sumę 476 mln zł. Nominalna wartość wierzytelności w funduszach własnych jest niewiele wyższa niż w funduszach, którymi spółka zarządza. Na koniec pierwszego półrocza dla funduszy własnych wynosiła 12,1 mld zł (7,9 mln zł na koniec półrocza 2016 r.) w stosunku do 10,7 mld zł w funduszach zewnętrznych (9,2 mld zł na koniec półrocza 2016 r.).

W większości funduszy zewnętrznych GetBack jest także inwestorem, ale jego zaangażowanie nie przekracza (za wyjątkiem jednego przypadku) 30 proc. Innymi uczestnikami funduszy zewnętrznych są albo detaliczni klienci indywidualni, albo zachodnie instytucje finansowe jak PRA GROUP – duża amerykańska spółka z branży.

Mamy zatem 2 rodzaje aktywności na rynku wierzytelności – windykacja własna i zarządzanie funduszami zewnętrznymi, w których spółka najczęściej jest także inwestorem. GetBack świadczy też usługi inkasa, pożyczek dla osób zadłużonych (zwanych rehabilitacyjnymi, głównie do osób mających zobowiązania w stosunku do funduszy obcych), czy obsługi prawnej, ale są to aktywności o nieistotnym poziomie dla końcowych wyników.

Konsolidacja i prezentacjaTrzeba jednak dodać, że w części funduszy zarządzanych (gdzie GetBack jest także inwestorem) występuje mechanizm stopniowego/okresowego umarzania certyfikatów z którego mogą korzystać uczestnicy funduszu. Przez ten fakt, wraz z upływem czasu spółka staje się inwestorem większościowym, lub nawet jedynym (średnio po 4 latach). Możliwe jest także przyspieszenie procesu transformacji własnościowej i nabycie certyfikatów od większościowego uczestnika funduszu zewnętrznego. Takie zmiany właścicielskie rodzą ważne skutki prezentacyjne w zakresie konsolidacji i przyporządkowania wyników do konkretnego segmentu działalności. Fundusze kontrolowane (w uproszczeniu gdzie GetBack ma większość udziałów) są konsolidowane metodą pełną i w sprawozdaniu są „przezroczyste”. Wyniki ich działalności, a także aktywa i zobowiązania wyglądają w skonsolidowanym sprawozdaniu tak jakby należały do spółki dominującej, czyli GetBacku.

W funduszach zewnętrznych gdzie GetBack jest zarządzającym w rachunku zysków i strat oczywiście pojawiają się przychody z zarządzania. Jeśli w takim funduszu spółka objęła niewielkie udziały, to przez wynik przechodzi także przeszacowanie certyfikatów a sama inwestycja jest pokazywana jako aktywo finansowe w bilansie. Jeśli GetBack jest mniejszościowym, ale znaczącym inwestorem to inwestycję taką konsoliduje metodą praw własności, a zmiana kapitału funduszu przechodzi przez rachunek zysków i strat (przez przychody), co tak naprawdę też oznacza przeszacowanie wartości posiadanych certyfikatów.

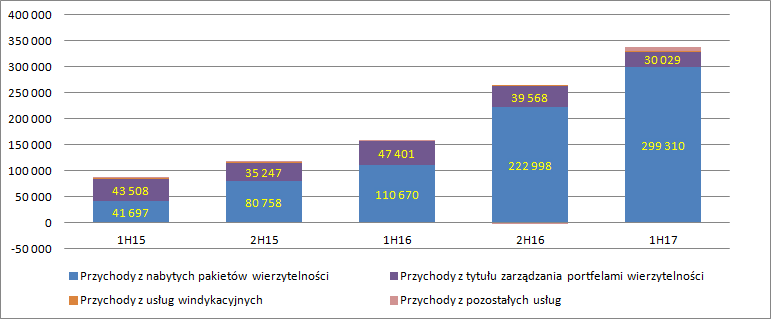

PrzychodyW ostatnich latach spółka bardzo szybko rosła. W pierwszym półroczu 2016 r. dynamika wzrostu przychodów wyniosła 84 proc. r/r, w drugim 119 proc. r/r, a w ostatnio zaraportowanym pierwszym półroczu 2017 r. 111 proc. r/r. To zaiste tempo wręcz szaleńcze. Motorem napędowym wzrostu jest segment wierzytelności funduszy własnych i przychody z nabytych na własny rachunek wierzytelności – obroty z tego tytułu wyniosły w pierwszym półroczu tego roku 299,3 mln zł co oznacza wzrost o 170 proc. r/r! Za to przychody z zarządzania portfelami były o 17,3 mln zł (37 proc.) niższe i zamknęły się kwotą 30 mln zł, co jest najsłabszym wynikiem od początku 2015 r. W pierwszym półroczu rosły bardzo mocno przychody z pozostałych usług, ale nadal ich udział w całkowitych obrotach jest znikomy – 2,3 proc. (Trzeba dodać, że przychody wykazywane wprost w sprawozdaniu o jakich mowa powyżej nie są do końca tożsame z przychodami segmentów wykazywanymi w rachunku segmentowym – tam alokowana jest także część przychodów pozostałych)

kliknij, aby powiększyćAnaliza segmentowaFundusze własnePrzychody w segmencie funduszy własnych są pochodną spłat na posiadanym portfelu wierzytelności, ale ich księgowanie nie jest z pewnością dla wszystkich oczywiste.

Gdy spółka nabywa pakiet wierzytelności od pierwotnego wierzyciela to na podstawie stanu tych wierzytelności (stopień przeterminowania itp.) prognozuje spłaty w przyszłych okresach sprawozdawczych. Taki strumień oczekiwanych wpływów jest dyskontowany za pomocą wewnętrznej stopy zwrotu, dobieranej w taki sposób aby zdyskontowana wartość przyszłych oczekiwanych przepływów dała wartość wynikającą z ceny nabycia.

W uproszczeniu przychody spółki powstają przez przemnożenie wartości początkowej danego pakietu wierzytelności przez przypisaną do niego stopę zwrotu IRR (tak naprawdę stopę dyskontową gdyż stopa może się zmieniać od poczatkowej np. na skutek zmiany stopy wolnej od ryzyka) – reszta przepływu odzwierciedla koszt i zwana jest amortyzacją pakietu. Gdy faktyczny przepływ różni się od oczekiwanego przychody okresu są korygowane. Odchylenie od pierwotnej prognozy stanowi jednocześnie podstawę do aktualizacji wartości pakietu (wynikającą ze zmiany prognozy w przyszłych okresach), która także dodawana jest do przychodów jako zmiana wartości godziwej tegoż pakietu. A zatem wpłata jest dzielona na część odsetkową (przychód) i kapitałową (amortyzacja), natomiast sam przychód jest jeszcze korygowany o zmianę wartości posiadanego portfela wierzytelności.

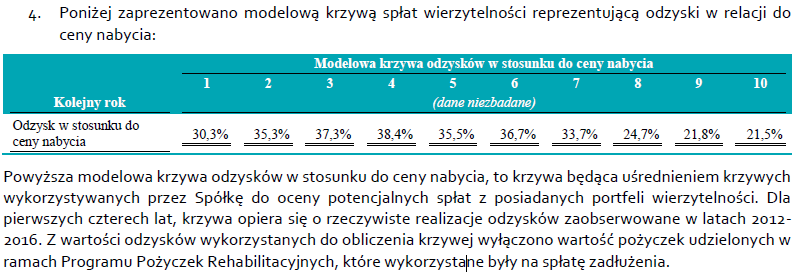

GetBack jest spółką mocno efektywną. Z historycznego rozkładu spłat odniesionych do nakładów (zapłaconej ceny i części kosztów) widać, że z portfela zakupionego w roku 2012 spółka odzyskała całość środków po 3 latach z małym ogonem (ponad 96 proc. w 3 lata), z portfela kupionego rok później nakłady zwróciły się w ekspresowym tempie – po 3 latach portfel dał już prawie 13 proc. więcej niż wyniosła cena zakupu. Modelowy rozkład spłat zamieszczono w sprawozdaniu:

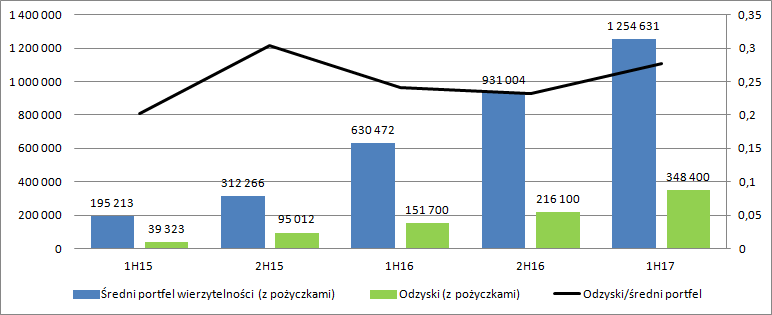

kliknij, aby powiększyćZ rozkładu wynika, że z nowych portfeli spółka w pierwszym roku odzyskuje 30 proc. wierzytelności, natomiast z portfeli nabytych 2 i 3 lata wcześniej odpowiednio 35 i 37 proc. Wobec tego spłaty z portfela mogą falować w stosunku do jego wartości bilansowej (rentowność portfela) nie tylko ze względu na dokonywane jego aktualizacje i faktycznie się tak dzieje. Rentowność (gotówkowa – spłaty do wielkości portfela) portfela w 1 połowie 2016 r. obniżyła się z 30 do 20 proc. co prawdopodobnie miało związek z dużymi zakupami wierzytelności w drugiej połowie 2015 r. (72 proc. średniego portfela z okresów bilansowych). Podobnej wielkości nakłady obserwowaliśmy także w pierwszej połowie roku 2016 – 70 proc. wartości. W drugim półroczu aktywność inwestycyjna się zmniejszyła (13 proc.) i obecnie znów przyspieszyła, ale do znacznie niższych poziomów (41 proc.)

Prawdopodobnie to właśnie niska (2H16) i umiarkowana jak na skalę poprzednich inwestycji aktywność (1H17) pozwoliły na wzrost rentowności/wydajności gotówkowej posiadanego portfela.

Warto dodać, że rentowność portfela była w 2016 r. porównywalna do konkurencyjnego Kruka, natomiast w pierwszym półroczu GetBack przewyższył konkurenta o ponad 4 punkty procentowe.

kliknij, aby powiększyćSpłaty na posiadanym portfelu wyniosły w pierwszym półroczu tego roku 348 mln zł i były o 130 proc. wyższe r/r przy podwojeniu średniego portfela wierzytelności – to bardzo dobry wynik.

Jak wspomniałem GetBack jest spółką efektywną (wysokie odzyski), ale jak wynika z informacji w sprawozdaniu także konserwatywną i używa do wyceny pakietów niewygórowanych założeń. Okres prognozy na kolejne lata jest krótszy niż dla konkurentów, a dodatkowo same założenia co do poziomu spłat wydają się umiarkowane. W raporcie czytamy, że:

Cytat:Realizacja odzysku z portfeli wierzytelności nabytych oraz zarządzanych przez Spółkę w imieniu funduszy własnych oraz zewnętrznych w odniesieniu do planu odzysków z daty nabycia portfeli wierzytelności I półrocze 2017: 118%; I półrocze 2016: 117%

Spłaty wyższe od założonych to ważna informacja w kontekście generowanych przychodów. Skoro spłaty są wyższe od oczekiwanych, to jest miejsce na zweryfikowanie w górę wartości posiadanego pakietu, co faktycznie miało miejsce (+34 mln zł). Z prezentacji do raportu wynika jednak, ze amortyzacja i aktualizacja nie są porównywalne z poprzednimi okresami (wcześniej amortyzacja wartości portfela zawierała część aktualizacji). Przez ten fakt udział amortyzacji w spłatach dość istotnie się różni w porównywalnych okresach, a tak naprawdę powinien być w miarę stały – amortyzacja odzwierciedla koszt nabycia odzyskanej wierzytelności. Proszę jednak zwrócić uwagę, że łączny udział aktualizacji i amortyzacji w spłacie (raportowanej, bez pożyczek) jest stały i wynosi 13 proc.

Ostatecznie przychody segmentu funduszy własnych z nabytych pakietów wierzytelności wyniosły 299 mln zł i były o 170 proc. wyższe r/r.

kliknij, aby powiększyćKoszty operacyjne segmentu rosły w znacznie szybszym tempie – 262 proc. Proszę zwrócić uwagę, że udział kosztów operacyjnych w odzyskach (wraz z pożyczkami) wzrósł z 27 proc. na koniec 1 półrocza 2016 r. do poziomu 40 proc. obecnie, przy czym mowa o całkowitych kosztach operacyjnych segmentu, a nie tylko tych dotyczących stricte w związku z windykacją wierzytelności. EBIT segmentu zamknął się kwotą 150 mln zł, czyli o 115 proc. wyższą niż w analogicznym okresie poprzedniego roku. Ale w relacji do drugiego półrocza wynik operacyjny jest na bardzo zbliżonym poziomie, co przy znacznie większym portfelu i znacznie wyższych odzyskać ciężko uznać za sukces. Możliwe, że wzrost udziału kosztów w odzyskach to chwilowa aberracja związana z dostosowywaniem struktur operacyjnych spółki do nowo-nabytych portfeli i portfeli które spółka zamierza nabyć w przyszłości. Niestety zjawisko będzie można całościowo ocenić dopiero w przyszłości. Wynik netto segmentu (czyli już po uwzględnieniu kosztów finansowania nabywanych pakietów wierzytelności) wyniósł 81 mln zł i był o 50 proc. wyższy r/r. Mamy więc wysoki wzrost ale ze znacznym pogorszeniem rentowności netto – 27 proc. obecnie, 53 proc. w 2 połowie 2016 r. i 49 proc. w okresie bezpośrednio porównawczym.

kliknij, aby powiększyćFundusze zewnętrzneNiestety wzrostu wyników próżno szukać w segmencie funduszy zarządzanych. Na szczęście ma on jednak znacznie mniejsze znaczenie dla całkowitego wyniku grupy kapitałowej od segmentu wierzytelności własnych. O ile segment ten zrealizował odzyski na poziomie zbliżonym r/r (+3 proc.) to nie przełożyło się to na generowane przychody z tytułu zarządzania. Obroty z zarządzania spadły z poziomu 48 mln zł w pierwszym półroczu 2016 r. (40 mln zł w drugim półroczu 2016 r.) do poziomu zaledwie 30 mln zł z ogonkiem (spadek o 36 proc. r/r). Regres sprzedaży w podstawowej działalności został częściowo zrekompensowany na pozostałych usługach i przede wszystkim pozostałej działalności (do przychodów zaalokowano prawdopodobnie sprzedaż licencji). Całkowite przychody segmentu wyniosły 52 mln zł i były o 10 proc. wyższe r/r.

Spadek przychodów z zarządzania wydaje się mieć złożone tło. Spółka informuje, że:

Cytat:Spadek przychodów z tytułu zarządzania portfelami wierzytelności wynika z regresywnych stawek wynagrodzenia w funduszach zewnętrznych, a także jest skutkiem przejęcia kontroli nad funduszami (Debito NSFIZ i Open Finance Wierzytelności NSFIZ), dla których w pierwszym półroczu 2016 r. GetBack SA był jedynie serwiserem.

Spadek stawek to jedno. Drugi powód już taki oczywisty nie jest. Faktycznie 2 fundusze powędrowały z wynikiem do segmentu wierzytelności własnych, ale GetBack w międzyczasie pozyskał kilka innych funduszy :

kliknij, aby powiększyćNiestety nie do końca wiadomo jak wynagradzana jest spółka za dany fundusz i jak po zmianach zmieniła się średnia/wzorcowa umowa o zarządzanie. Możliwości pobieranych opłat przez GetBack są trzy: proc. od spłaty, proc. od zarządzanych aktywów, kombinacja dwóch powyższych czynników.

Na spadek przychodów segmentów prawdopodobnie wpływ miało wypowiedzenie umów z dwoma funduszami należącymi do grupy kapitałowej Leszka Czarnerckiego. Spółka informuje że:

Cytat:W wyniku wypowiedzenia, Kancelarii przysługuje świadczenie od Funduszu w kwocie odpowiadającej zasądzonym i przyznanym kosztom zastępstwa procesowego i egzekucyjnego z tytułu wykonanych dotychczas czynności, a niewyegzekwowanych od dłużników. Na dzień 30 czerwca 2017 kwota należnego świadczenia wynosiła ponad 102 mln zł.

Cytat:Spółka dokonała oceny możliwości rozpoznania przychodów zgodnie z MSR 18, a w szczególności z MSR 18.22, który wskazuje, że przychody ujmuje się tylko wtedy, jeżeli uzyskanie przez jednostkę gospodarczą korzyści ekonomicznych związanych z przeprowadzoną transakcją jest prawdopodobne.

Na bazie przeprowadzonej analizy sytuacji finansowej i płynnościowej Funduszu oraz prowadzonych negocjacji co do sposobu realizacji płatności, Spółka oceniła, że na dzień 30 czerwca 2017 roku prawdopodobne jest uzyskanie korzyści ekonomicznych z części należnego świadczenia w wysokości nie mniejszej niż 15 mln zł. W związku z tym, na dzień 30 czerwca 2017 roku, Spółka ujęła w linii „Przychody netto” rachunku zysków i strat przychody z tego tytułu w wysokości 15 mln zł.

Koszty operacyjne segmentu wzrosły o 6,7 mln zł, czyli 24 proc. Wynik segmentu powstały na odejmowaniu przychodów całkowitych i kosztów operacyjnych wyniósł 18,3 mln zł i był tylko o 11 proc. niższy r/r. EBIT spadł jednak z 20 do 6 mln zł, a to wymaga dodatkowego wyjaśnienia.

Jak wspomniałem na początku omówienia spółka w części zarządzanych funduszy jest także inwestorem i obejmuje certyfikaty emitowane przez ten fundusz. Certyfikaty inwestycyjne FIZ mogą być uprzywilejowane co do wypłaty dochodu (w części określonej w statucie funduszu). W takim przypadku, po zaspokojeniu inwestorów uprzywilejowanych pozostałym uczestnikom relatywnie mniejsza wartość aktywów do podziału na niewykupione certyfikaty i pojawić się może strata na inwestycji. Wygląda na to, że właśnie wypłata dochodu miała miejsce w pierwszym półroczu - wynik na certyfikatach jest ujemny na kwotę 12 mln zł co obciąża EBIT okresu .

Możliwe także, że część funduszy po prostu miał stratę (np. z powodu przeszacowania wartości portfela, lub wysokich nakładów na windykację), ale ze względu na wysokość wyniku wydaje mi się to mniej prawdopodobne niż wypłata dochodu uprzywilejowanego. Warto dodać, że wypłata uprzywilejowanego dochodu była powodem straty na funduszach konsolidowanych metodą praw własności w 2016 r., a konkretnie funduszu Omega NSFIZ. Pozostałe fundusze razem wypracowały 0,2 mln zł zysku przypadającego na Getback (mowa oczywiście o zysku kapitałowym a nie pochodzącym z zarządzania).

Niestety pomimo znaczącego zaangażowania środków w ten segment (aktywa na koniec półrocza 655 mln zł, na koniec poprzedniego roku 352 mln zł), zwrot na poziomie operacyjnym jest znikomy (5 mln zł EBIT za 4 ostatnie kwartały, 6 mln zł za pierwsze półrocze tego roku). Na poziomie brutto wynik półrocza wygląda nieco lepiej (10 mln zł), co wynika z uzyskania premii inwestycyjnej i jak mniema rozliczenia transakcji CDS. W najniższej linii (netto) mamy wzrost wyniku z 20 do 30 mln zł netto, co wynika z wykazania dodatniego obciążenia fiskalnego.

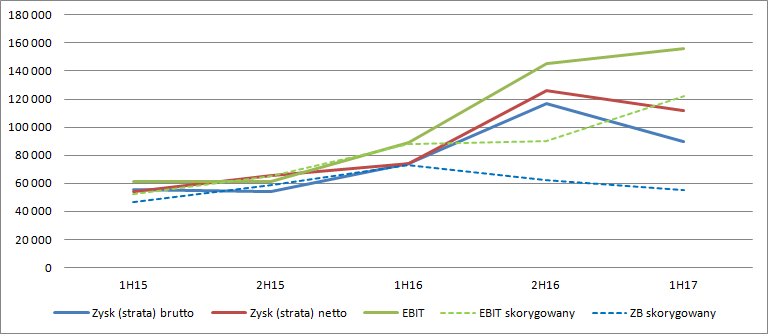

kliknij, aby powiększyćWyniki skonsolidowane i wycenaKolejne linie wynikowe rachunku segmentowego uzgadniają się na poziomie skonsolidowanym. Przychody netto wzrosły o 111 proc. do poziomu 338 mln zł, EBIT grupy kapitałowej zamknął się kwotą 156,4 mln zł, co daje wzrost o 75 proc. Rentowność operacyjna spadła o 10 pp do poziomu 46 proc. Spadek marży EBIT wynika z jednej strony z pogorszenia się współczynnika kosztów windykacji do spłat, z drugiej ze wzrostu kosztów operacyjnych nie związanych bezpośrednio z windykacją - +57 mln zł (262 proc.), a także słabszej konwersji spłat na przychody w segmencie zarządzania.

kliknij, aby powiększyćEBITDA gotówkowa (skorygowana o aktualizację pakietów i ich amortyzację) wyniosła 211 mln zł i była o 60 proc. wyższa r/r.

Na poziomie zysku brutto, czyli po uwzględnieniu kosztów finansowania pakietów spółka zanotowała 90 mln zł zysku, czyli o 15,5 mln zł (21 proc.) więcej r/r. Na poziomie netto wynik rośnie do 112 mln zł, co daje zwyżkę o 37 mln zł (50 proc.) r/r.

kliknij, aby powiększyćWydaje się, że operacyjny wzrost spółki najlepiej oddaje dynamika na poziomie zysku brutto. Na poziomie netto mamy wynik zaburzony przez rozpoznane aktywa podatkowe, które mogą nie mieć powtarzalnego charakteru. Jeśli za docelowy poziom efektywnej stopy procentowej uznamy 0, to roczny kroczący wynik netto wyniesie 206 mln zł. przy kapitalizacji na poziomie 2,5 mld zł - estymowany/skorygowany C/Z na poziomie 12 . Wskaźnik wydaje się niski tym bardziej, że spółka w do 2019 r. chce zwiększyć spłaty łączne z portfeli zarządzanych i własnych do poziomu 2,4 mld zł z obecnych 916 mln zł (LTM – 12 ostatnich zaraportowanych miesięcy), czyli o 160 proc.

Z drugiej strony w kroczącym wyniku spółki mamy aktualizację wartości portfela którą można potraktować jako zdarzenie niepowtarzalne (choć patrząc na spółkę jako podmiot inwestycyjny będzie zdarzeniem jak najbardziej powtarzalnym i budującym wartość). Na obecną chwilę nie znamy jednak kwoty amortyzacji w obecnej formie za pełne 12 miesięcy. Jeśli za wynik roczny uznamy podwojenie wyników tego półrocza to dostaniemy po korekcie o aktualizację portfela i różnice kursowe kwotę ok. 123 mln zł. (skorygowany C/Z na poziomie 21). Zakładając dodatkowo, że spółce uda się zrealizować cel i dodatkowo, że wzrost spłat przełoży się 1:1 na wynik dostaniemy skorygowany/estymowany C/Z na rok 2019 w wysokości 8. Oczywiście powyższe dywagacje mają mocno poglądowy charakter i próbują tylko oddać to jak można spojrzeć na wycenę. Korekta o aktualizację też jest założeniem mocno konserwatywnym, bo jeśli spłaty będą faktycznie wyższe w przyszłości (z tego samego portfela), to spółka pokaże wyższy wynik.

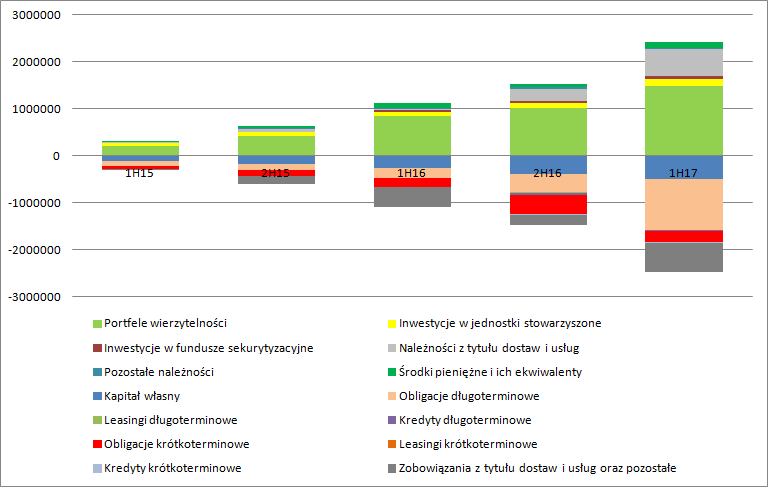

Bilans i zdolność do obsługi zadłużeniaGetBack swoje inwestycje finansuje w dużym stopniu emisjami obligacji. Na koniec półrocza dług netto wynosił 1,2 mld zł, przy kapitałach własnych na poziomie niecałych 500 mln zł. Dźwignia finansowa jest zatem relatywnie wysoka. Warto też zwrócić uwagę, że w porównaniu do innych spółek z sektora GetBack ma relatywnie wysoki udział należności i zobowiązań innych niż finansowe. Wynika to z transakcji pomiędzy spółką i jej funduszami wewnętrznymi, a funduszami zewnętrznymi dla których GetBack kupuje portfele wierzytelności. W raporcie czytamy, że:

Cytat:Na dzień sporządzenia niniejszego sprawozdania krótkoterminowe należności w tytułu dostaw i usług zostały rozliczone w kwocie 251,5 mln zł.

W pozostającej kwocie 327 mln zł, należności od funduszy zewnętrznych z tytułu zapłaty ceny sprzedaży za nabycie portfele wierzytelności wynoszą 269,2 mln zł i zostaną uregulowane zgodnie z terminami określonymi w umowach.

Na dzień sporządzenia niniejszego sprawozdania finansowego zobowiązania z tytułu nabycia pakietów wierzytelności zostały rozliczone w kwocie 233,3 mln zł

kliknij, aby powiększyćPodstawowy wskaźnik zdolności do obsługi długu używany do oceny wypłacalności spółek windykacyjnych – dług netto/EBITDA gotówkowa dość szybko rośnie. Jeszcze na koniec 2015 r. wynosił 1,5, na koniec poprzedniego roku wzrósł do poziomu 2,9, a obecnie dotarł już do 3,9. Jest to poniżej poziomu 4,0 uznawanego powszechnie za bezpieczny i wydaje się, że tak faktycznie jest. Zgodnie z informacją z prospektu emisyjnego (na dzień 31 marca) najwyższa kwota obligacji do wykupu przypada na rok 2018 – 290 mln zł, a to poniżej kroczącej EBITDA gotówkowej która wynosi obecnie powyżej 350 mln zł. A zatem choć dźwignia jest wysoka to wszystko wydaje się być na razie pod kontrolą spółki. Z drugiej strony spółka ma już nie wielkie możliwości do zwiększania dźwigni wobec czego tempo wzrostu prawdopodobnie nieco przyhamuje, co w zasadzie już oddają oczekiwania zarządu co do wyników w 2019 r.

Strategia rozwojuGetBack poza „oczywistymi oczywistościami” jak doskonalenie procesu, chce się rozwijać przez dalsze inwestycje na rynku polskim, ale także ekspansję na nowe wybrane rynki. Spółka jest już obecna w Rumunii, a ostatnio podpisano 2 umowy z serwiserami w Hiszpanii.

Cytat:W dniu 8 września 2017 r. Spółka poinformowała o rozpoczęciu przez Spółkę współpracy z dwoma podmiotami na rynku hiszpańskim specjalizującymi się w zarządzaniu wierzytelnościami. Przedmiotowa współpraca została nawiązana w wyniku podpisania przez Spółkę z Cobralia Servicios Integrales de Recuperación S.L. oraz Liberto Ventures S.L. umów, na mocy których wskazane podmioty będą zarządzały portfelami wierzytelności, które Spółka planuje nabyć na rynku hiszpańskim.

Wydaje się, że wejście na ten rynek to kwestia chwili. Rozważany jest także rynek bułgarski.

>> Więcej analiz najnowszych raportów finansowych jest tutaj