Niedoceniony budowlaniec - omówienie sprawozdania finansowego Mirbudu po III kw. 2021 r.Mirbud z kwartału na kwartał bije kolejne rekordy wynikowe, co jednak wcale nie przekłada się na wzrost kursu akcji. Ten od początku 2021 r. stoi w zasadzie w miejscu. Sprawdźmy, co kryje się w sprawozdaniu spółki za III kw. ubiegłego roku. Naszą analizę tradycyjnie rozpoczniemy od wyników segmentowych.

Wyniki segmentowe W poprzednich omówieniach zwracaliśmy uwagę na błąd, który pojawił się w III kw. 2020 r. w rachunku segmentowym dla działalności budowlano-montażowej. W raporcie za III kw. 2021 r. takiego problemu już nie mamy, a dane za analogiczny okres poprzedniego roku zostały skorygowane, co zapewnia nam ich porównywalność.

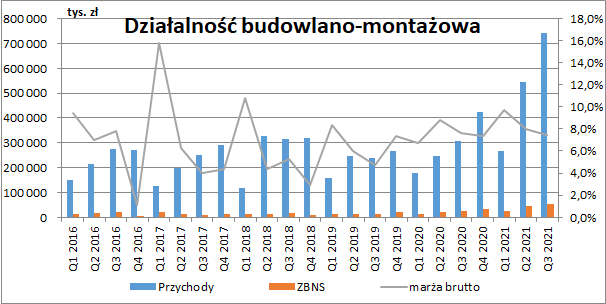

Działalność budowlano-montażowa przyniosła w III kw. 741 mln zł przychodów, co oznacza wzrost aż o 141 proc. w ujęciu r/r. Patrząc narastająco od początku roku przychody tego segmentu przekroczyły natomiast już 1,55 mld zł (+112,3 proc. r/r), a tak dynamiczny ich wzrost wynika z realizacji podpisanych w poprzednich latach kontraktów drogowych. Co równie istotne segmentowi pomimo rosnących kosztów działalności udaje się trzymać stabilne marże. W III kw. rentowność zysku brutto ze sprzedaży wyniosła 7,4 proc. i była jedynie o 0,2 p.p. niższa niż przed rokiem. Trzeba jednak zauważyć jej stopniowe osuwanie się od początku 2021 r., co prawdopodobnie wynika z coraz większego udziału w przychodach, wspomnianych wcześniej kontraktów drogowych, które charakteryzują się zwykle sporo niższą rentownością niż np. budownictwo przemysłowe.

Zaraportowany przez budowlankę zysk brutto ze sprzedaży wyniósł w III kw. 55 mln zł (+31,6 mln zł r/r, +134,8%), a po trzech kwartałach wynik na tym poziomie to już 124,2 mln zł (+67,3 mln zł r/r, +118,3%).

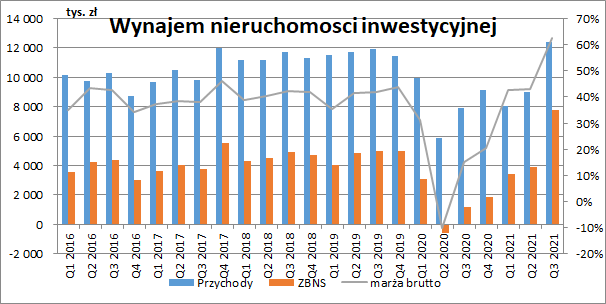

kliknij, aby powiększyćPo zapaści spowodowanej pandemią, dużo lepiej radzi sobie też ostatnio segment wynajmu nieruchomości (przede wszystkim centrum handlowe Marywilska 44 w Warszawie). Przychody wyniosły tu w tym okresie 12,4 mln zł i były wyższe o 4,5 mln zł r/r (+56,7 proc.), co oznacza jednocześnie, że przekroczyły już nawet poziomy sprzed pandemii. Zdecydowanej poprawie uległa również marża brutto, która wyniosła 62,5 proc. (+47,4 p.p. r/r), dzięki czemu zysk brutto ze sprzedaży wzrósł do rekordowego poziomu 7,8 mln zł (+6,6 mln zł r/r, +547 proc.).

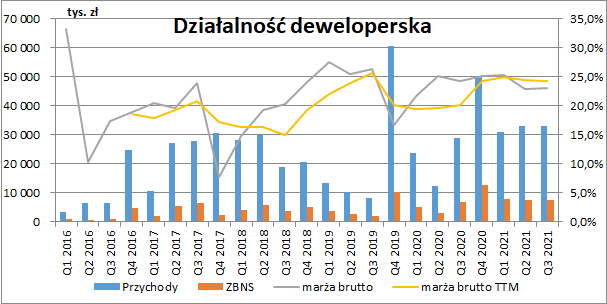

kliknij, aby powiększyćPozytywne tendencje notował również segment deweloperski. Przychody ze sprzedanych mieszkań wyniosły w III kw. 32,9 mln zł (+4,2 mln zł r/r, +14,6 proc. r/r), a łącznie od początku roku 97 mln zł (+32,4 mln zł r/r, +50,2 proc.). W ciągu 9-ciu miesięcy 2021 r. JHM przekazało 274 lokali wobec 201 przed rokiem, a ich średnia wartość zwiększyła się o ok. 32,7 tys. zł (ok. 10 proc. r/r). Na stabilnym poziomie utrzymuje się marża brutto (ok. 24 proc.), dzięki czemu zysk brutto ze sprzedaży wyniósł w III kw. 7,6 mln zł (+0,6 mln zł r/r, +8,7 proc.), a po trzech kwartałach 22,9 mln zł (+7,8 mln zł r/r, +51,6 proc.).

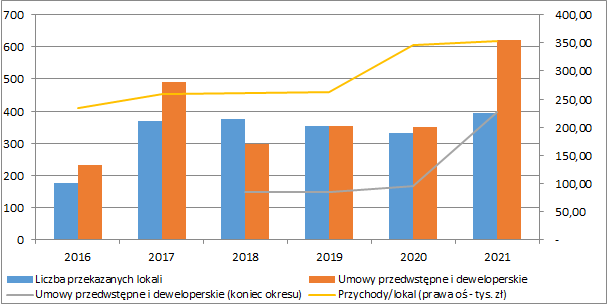

kliknij, aby powiększyćPonieważ znamy już wolumeny sprzedażowe za cały ubiegły rok, to z pewnością możemy stwierdzić, że będzie on lepszy od roku 2020. W całym 2021 r. spółka przekazała bowiem 393 mieszkania tj. o 62 więcej niż rok wcześniej. Rekordowo zapowiada się jednak rok 2022 ze względu na ogromny wzrost podpisanych umów przedwstępnych i deweloperskich. W całym minionym roku JHM zawarł ich 623 tj. aż o 274 więcej r/r. Na koniec grudnia liczba sprzedanych a nieprzekazanych jeszcze mieszkań (a więc takich które pojawią się dopiero w wynikach spółki) wyniosła 397 (167 na koniec grudnia 2020).

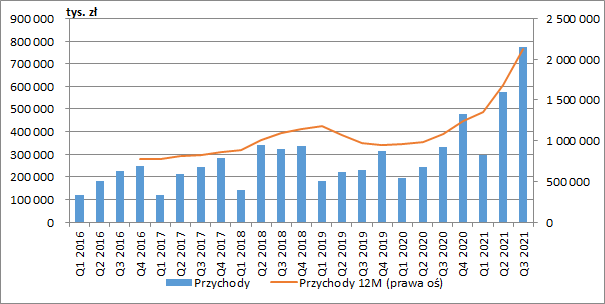

kliknij, aby powiększyćWyniki skonsolidowaneSkonsolidowane przychody grupy podążają oczywiście za dynamicznym wzrostem budowlanki. W III kw. wyniosły 774,6 mln zł i były wyższe o 444,2 mln zł r/r (+134,4 proc.). Narastające przychody za dwanaście ostatnich miesięcy przekroczyły już bagatela 2 mld zł.

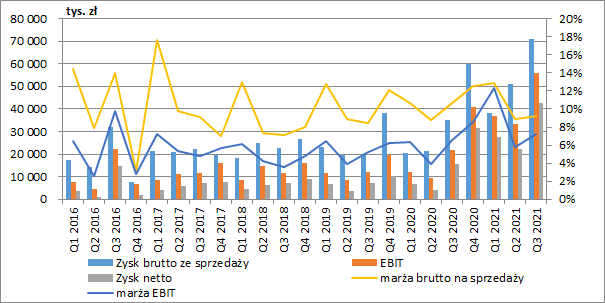

kliknij, aby powiększyćSkonsolidowana marża brutto w samym III kw. wyniosła 9,2 proc. i była o 1,5 p.p. niższa niż przed rokiem. Jest to o tyle zaskoczeniem, że pokazane wcześniej wyniki segmentowe wcale nie wskazywałyby na taki regres rentowności (marża na deweloperce i wynajmie była wyższa, a z budowlanki niższa zaledwie o 0,2 p.p. r/r). Różnica wynikała więc tu z wyłączeń konsolidacyjnych (umowy wewnątrzgrupowe na rzecz deweloperki) oraz działalności niesklasyfikowanej (do końca ubiegłego roku Mirbud wyróżniał jeszcze działalność wystawowo-targową, ale spółka Expo Mazury postawiona została w stan likwidacji). Grupa pokazała w III kw. 71,1 mln zł skonsolidowanego zysku ze sprzedaży, co oznacza, że był on dwukrotnie wyższy niż przed rokiem.

Kwartalne łączne koszty sprzedaży i zarządu wyniosły 17 mln zł i były wyższe o 2 mln zł r/r (+13,3 proc.), a na poziomie pozostałej działalności operacyjnej wykazano 1,8 mln zł przychodów netto wobec 1,4 mln zł rok wcześniej. Niestety nie do końca wiemy, co było w tym okresie przyczyną dodatniego salda na tym poziomie, ponieważ wynikało ono głównie z pozycji „Pozostałe przychody od pozostałych jednostek”.

Kwartalne koszty finansowe netto wyniosły 3,5 mln zł, co było niewielkim wzrostem w porównaniu do III kw. 2020 r. (+0,5 mln zł r/r, +19,4 proc.) i wynikało z wyższych odsetek.

Mirbud zaraportował w III kw. ostatecznie 52,4 mln zł skonsolidowanego zysku przed opodatkowaniem (+33,7 mln zł r/r, +180,3 proc.) oraz 42,7 mln zł zysku netto (+26,9 mln zł r/r, +171 proc.). Wzrosła zatem nieco efektywna stopa podatkowa która wyniosła 18,5 proc. wobec 15,7 proc. przed rokiem.

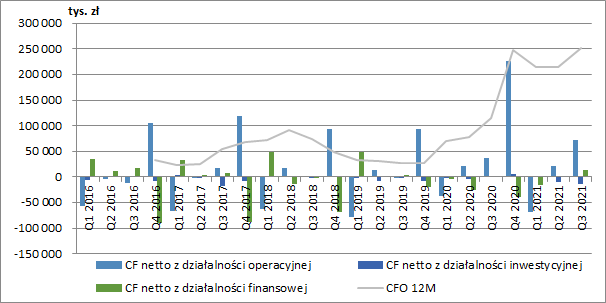

kliknij, aby powiększyćPrzepływy pieniężne i sytuacja majątkowaRosnące wyniki nie przełożyły się jeszcze na przepływy operacyjne. Po dziewięciu miesiącach 2021 r. podstawowa działalność wygenerowała 25 mln zł czyli jedynie nieco więcej niż przed rokiem (+3 mln zł r/r, +13,8 proc.), a gotówka była głównie konsumowana przez rosnący kapitał obrotowy. Jak jednak wiemy, zwykle najwięcej środków pieniężnych napływa do Mirbudu w IV kw.

Inwestycje pochłonęły 13,7 mln zł (1 mln zł napływu przed rokiem), a przepływy finansowe wyszły w zasadzie na zero. Wypłacono co prawda w tym okresie 7,3 mln zł dywidendy, ale zwiększono nieco również zadłużenie odsetkowe.

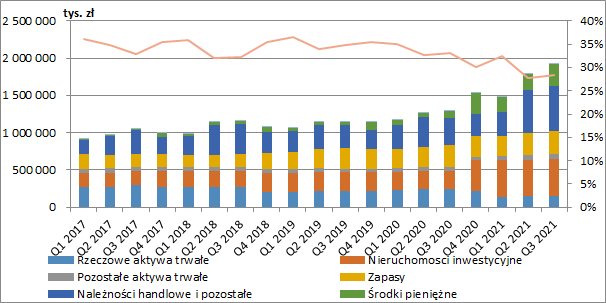

kliknij, aby powiększyćSuma bilansowa grupy nieustannie rośnie i na koniec września 2021 r. przekroczyła 1,9 mld zł (+623 mln zł r/r, +48 proc.). Główne skrzypce grały tu przede wszystkim trzy pozycje: nieruchomości inwestycyjne (+256 mln zł r/r, +105,7 proc.), co częściowo wynikało z przeniesienia ze środków trwałych, a częściowo z ujęcia aktywa z tytułu prawa do użytkowania nieruchomości gruntowych, należności handlowe i pozostałe (+235 mln zł r/r, +64,3 proc.) oraz środki pieniężne (188,5 mln zł r/r, +194,4 proc.). Tak dynamiczny wzrost aktywów powoduje, że w coraz mniejszym stopniu działalność finansowana jest kapitałem własnym (ok. 28 proc. na koniec września). Przy realizacji kontraktów Mirbud korzysta z dużej liczby zleceniodawców, co refinansuje niejako jego działalność jako generalnego wykonawcy.

kliknij, aby powiększyćPodsumowanieWyniki Mirbudu dynamicznie rosną, ale cena jego akcji stoi w miejscu. Rynek z rezerwą podchodzi zatem do wyników księgowych, które jak wiemy pochodzą w tym momencie z kontraktów długoterminowych, które mają specyficzne zasady księgowe. Dlatego każde informacje o rosnących kosztach materiałów i wynagrodzeń budzą obawy rynku o rentowność podpisanych wcześniej umów.

Zarząd spółki wskazuje, że obecne poziomy cen materiałów nie odbiegają znacząco od tych z momentu ofertowania i podpisywania większości realizowanych obecnie kontraktów drogowych i raportowane obecnie marże powinny być utrzymane do połowy 2022 r. Ewentualny ich regres w granicach 2 p.p. może nastąpić w II poł. roku, ale dokładniejszą sytuację poznamy zapewne przy okazji raportu rocznego, w którym wyceny i założenia do rozpoznawania przychodów z poszczególnych umów będą podlegać większemu przeglądowi. Dobrą informacją jest za to podniesienie przez GDDKiA od nowego roku dla nowych kontraktów limitu waloryzacji już do 10%.

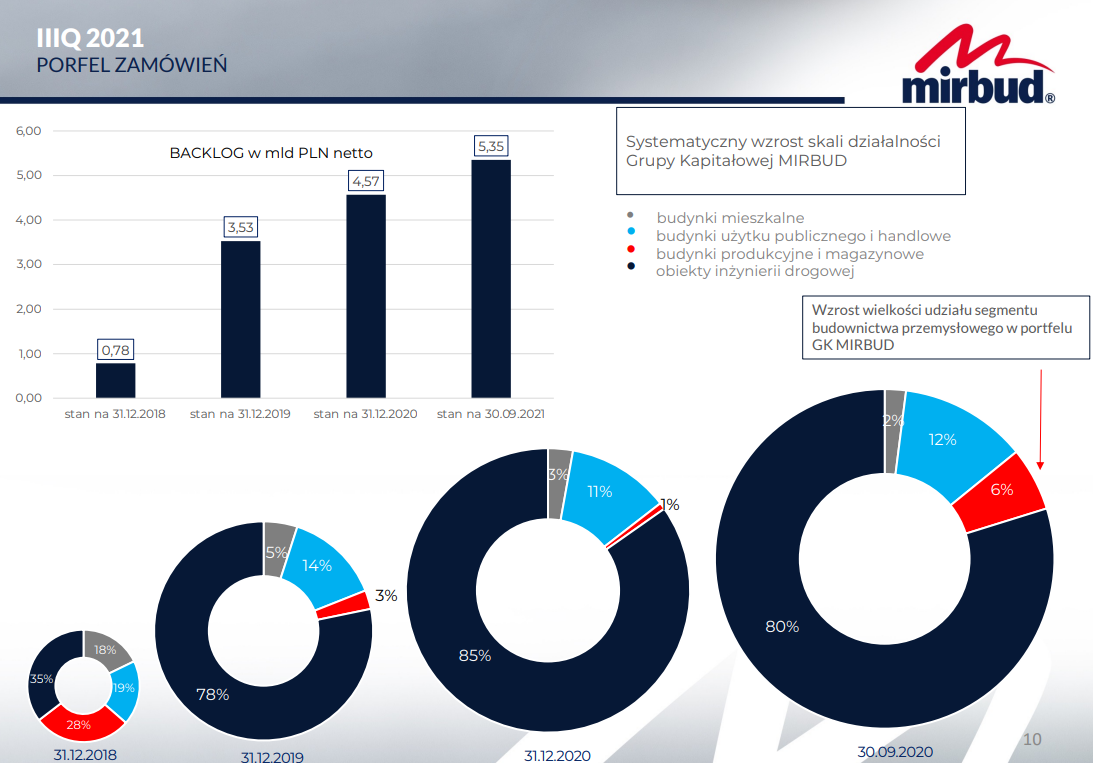

Mirbud cały czas posiada pokaźny backlog kontraktów na lata 2022-2024, który na koniec września wynosił 5,35 mld zł, a na koniec roku 4,8 mld zł. Jednocześnie poinformowano o podpisaniu umowy na budowę stadionu miejskiego w Opolu o wartości 170 mln zł netto oraz o otrzymaniu informacji o wygraniu przetargu na budowę drogi ekspresowej S10 Bydgoszcz – Toruń, odc. 3 o wartości 346 mln zł netto. Oznacza to, że przychody budowlanki za IV kw. na pewno przewyższą te z III kw. a mogą dobić nawet do 1 mld zł (w zależność czy spółka wlicza do backlogu wygrane przetargi do których nie zawarto jeszcze umowy). Tym samym realny jest zysk netto za cały 2021 r. w granicach nawet 140-150 mln zł. Oczywiście pod warunkiem, że pomimo zapewnień zarządu o jakości portfela, nie pojawią się jakieś odpisy na umowach.

Dobrym prognostykiem jest powrót zamówień na budynki produkcyjne i magazynowe, które charakteryzują się zwykle dość dobrą rentownością, ale w portfelu cały czas przeważają z ok. 80-procentowym udziałem najmniej marżowe kontrakty drogowe. Sprawdzając ostatnie dostępne dane nt. struktury sprzedaży (z raportu zarządu po I poł roku), zauważymy jednak, że roboty inżynieryjno-drogowe odpowiadały za ok. 60 proc. sprzedaży usług budowlano-montażowych (50 proc. w analogicznym okresie roku 2020). Oczywiście spółka realizuje również na bieżąco mniejsze zlecenia, ale istnieje duże prawdopodobieństwo, że udział kontraktów drogowych w przychodach w kolejnych okresach ulegnie zwiększeniu, co zdeprecjonuje nieco marże.

kliknij, aby powiększyćGiełdowa wycena spółki wynosi obecnie ok. 360 mln, czyli sporo poniżej jej wartości księgowej (547 mln zł na koniec września). Biorąc pod uwagę szacunek zysku za ten rok rzędu 140-150 mln zł wygląda to dość blado (C/Z w okolicach 2,5). Ale Mirbud już nie od dziś wyceniany jest przez rynek na niskich mnożnikach z dużym dyskontem do sektora, a jednym z czynników może być niskie zainteresowanie spółką ze strony inwestorów instytucjonalnych.

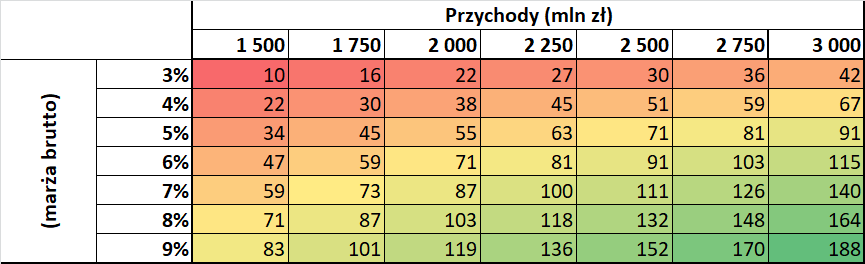

Jeżeli chodzi o wyniki kolejnych okresów to o przychody budowlanki chyba można być spokojnym, lepiej powinno być z centrum przy Marywilskiej, a duża baza sprzedanych mieszkać powinna znacząco poprawić wyniki JHM (oczywiście o ile ukończone zostaną prowadzone inwestycje). Na pierwszy plan wyjdzie więc marża podpisanych kontraktów. W tabeli poniżej przedstawiłem wrażliwość zysku netto na zmiany przychodów i marży z budowlanki (ostrożnościowo zysk brutto ze sprzedaży segmentów deweloperskiego i wynajmu przyjąłem na poziomie z ostatnich dwunastu miesięcy, wzrost kosztów finansowych o ok. 4 mln zł na przestrzeni roku oraz neutralny wpływ pozostałej działalności operacyjnej). Jeżeli byśmy założyli poprawę o 1/3 wyniku JHM i zannualizowali wynik Marywilskiej z III kw. to do zysku skonsolidowanego powinniśmy dodać od 15 do 20 mln zł.

kliknij, aby powiększyćTo który wariant jest bardziej prawdopodobny, każdy z inwestorów powinien już ocenić samodzielnie. Jedno jest pewne, że dobrze by było aby wyniki zostały potwierdzone wpływami gotówki, które mogłyby posłużyć na przykład na zwiększenie dywidendy (ostatnia stopa to symboliczne 1,68%).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.