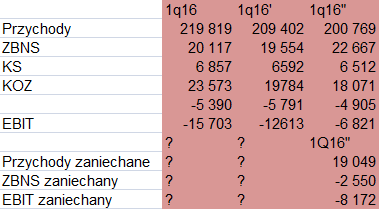

Kto pod kim dołki kopie – omówienie sprawozdania, sytuacji finansowej spółki i konsekwencji przejęcia po raporcie za 1 kw. 2017 r.Analiza fundamentalna Kopexu jest naprawdę mocno utrudniona, a już samo wyodrębnienie poszczególnych kwartałów może prowadzić do błędnych wniosków, bo zmienia się skład grupy kapitałowej. Proszę zauważyć co działo się na przykład z danymi za 1 kw. 2016 r. W raporcie pierwotnym spółka pokazała 220 mln przychodów i stratę operacyjną w kwocie 15,7 mln zł. Po publikacji raportu półrocznego z różnicy wyniku półrocznego i samego II kwartału otrzymujemy 209 mln sprzedaży i stratę EBIT na poziomie 12,6 mln zł. Powodem zmiany danych finansowych jest prezentacja części aktywności spółki jako działalności zaniechanej. Niestety w raporcie półrocznym nota dotycząca działalności zaniechanej dotyczy okresu 6 miesięcznego, więc nie sposób uzgodnić dane za sam 1 kwartał. W ostatnim raporcie za 1 kw. 2017 r. spółka jako dane porównawcze zaprezentowała: Przychody 200,8 mln zł i stratę EBIT na poziomie 6,8 mln zł. oraz jako notę do działalności zaniechanej przychody 19 mln zł i stratę operacyjną na poziomie 8,2 mln zł.

kliknij, aby powiększyćO ile suma działalności zaniechanej i kontynuowanej mniej więcej odpowiada wartości pierwotnej co do przychodów i zysku brutto na sprzedaży to na poziomie EBIT względem raportu pierwotnego mamy jednak drobną różnicę. Do tego dochodzi zmiana w zakresie konsolidacji dla upadających spółek. Proszę zwrócić uwagę na notę do raportu rocznego dotyczącą działalności zaniechanej i jak

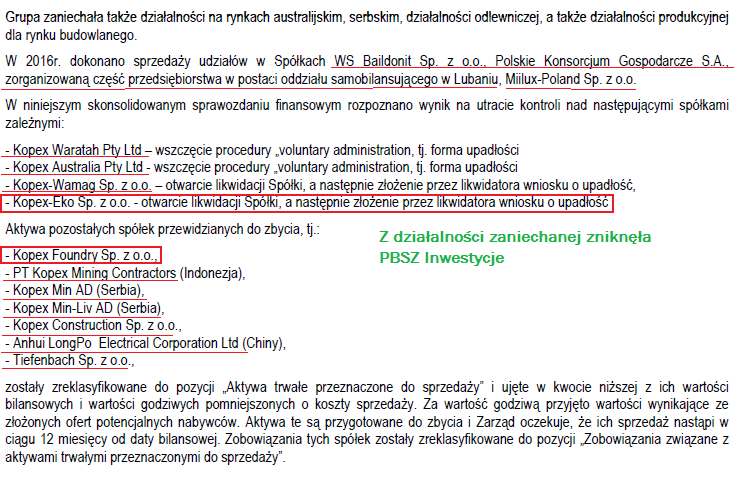

się ona zmieniła w stosunku do stanu na koniec 3 kw.

kliknij, aby powiększyćOd 4 kw. zaprzestano konsolidacji spółki Kopex-Eco na skutek otwarcia likwidacji jej majątku. Do spółek przeznaczonych do zbycia a więc także do działalności zaniechanej weszła spółka Kopex Foundry (zbyta w 1 kw). Dodatkowo ze spółek przeznaczonych do zbycia zniknęła spółka PBSz Inwestycje, co oznacza, że została włączona do konsolidacji. W takim układzie nie ma większego sensu patrzenie na wyniki w układzie kwartalnym, bo porównywalne są dane tylko te z konkretnego raportu, czyli dane roczne z rocznymi i a dane po 9 miesiącach z danymi po 9 miesiącach.

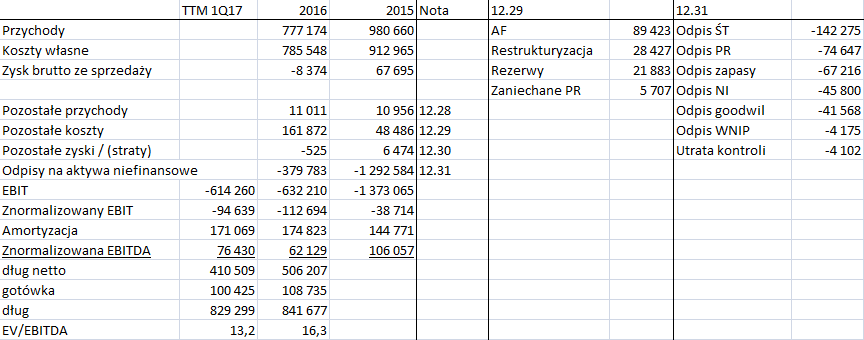

W związku z powyższym zerknijmy na raport roczny - na początek działalność kontynuowaną. Według zaprezentowanych liczb spółka już na poziomie zysku brutto ze sprzedaży miała stratę. To nie jest normalna sytuacja i nie wynika wprost z dokonanych odpisów na aktywach trwałych czy zapasach, bo te odpisy ujawniają się w pozostałej działalności operacyjnej.

Powody takiego stanu rzeczy mogą być co najmniej dwa:

1 - Umowa o usługę budowlaną – zgodnie z informacją z noty w 2016 r. dokonano korekty wyceny kontraktu argentyńskiego na podstawie zaktualizowanego budżetu. W przypadku kontraktów długoterminowych w przychodach wykazuje się nawet nieodebrane i niezafakturowane prace w wysokości poniesionego kosztu plus marża. Problem zaczyna się jak w takim kontrakcie koszty faktyczne rozchodzą się budżetem i zmienia się planowana na kontrakcie marża. Gdy spółka to taki fakt stwierdzi dokonuje aktualizacji budżetu i koryguje w okresie sprzedaż lub koszty do stanu rzeczywistego. Taka operacja może przynieść w kwartale ujemy wynik brutto na sprzedaży. Niestety zarząd Kopexu nie ujawnił kwot aktualizacji budżetu, a jedynie fakt dokonania rewaluacji tdgo kontraktu.

2 - zmiana okresu amortyzacji - W 2016 roku dokonano zmiany podejścia do amortyzacji dzierżawionych kombajnów. Za okres ekonomicznej użyteczności (czyli amortyzacji) przyjęto okres umowny wynikający z zawartych umów dzierżawy. Jeśli zmiana okresu amortyzacji względem okresu pierwotnego jest znacząca i początkowo planowano dłuższe okresy użyteczności (ponowną dzierżawę), to część kontraktów może wykazywać straty na działalności spowodowane przez wyższe odpisy amortyzacyjne. Ale znów, niestety nie wiemy o jakich kwotach mowa.

Należy zauważyć, że amortyzacja wartości niematerialnych mimo dokonanych odpisów i de konsolidacji, a także zaniechaniu działalności części spółek wzrosła z 18,9 do 23,8 mln zł. Amortyzacja środków trwałych wyniosła 150 mln zł w porównaniu do 132,4 mln zł przed rokiem. W szczególności wzrost dotyczył pozycji środki trwałe i maszyny gdzie prawdopodobnie znajdują się kombajny. A zatem postawiona w punkcie 2 teza znajduje potwierdzenie w liczbach.

Na działalności kontynuowanej spółka w 2016 r. pokazała stratę na poziomie 632 mln zł, ale wynik skorygowany o koszty restrukturyzacji, zmianę salda rezerw i odpisy na aktywa finansowe i niefinansowe wyniósł minus 112,7 mln zł, w porównaniu do starty w kwocie 38,7 mln zł w 2015 r. Do tego dochodzi 120 mln straty EBIT na działalności zaniechanej. Niestety nie do końca wiadomo ze względu na brak not jaką część można przyjąć za powtarzalną. Po dociążeniu kwoty zysku brutto ze sprzedaży na działalności zaniechanej kosztami sprzedaży i zarządu dostaniemy znormalizowany wynik w kwocie minus 20 mln zł (z działalności zaniechanej) w porównaniu do ok. minus 30 mln w 2015 r. Niestety nie sposób jaki spółka miała powtarzalny rzeczywisty wynik, gdyż nie wiemy jak wygląda faktycznie rentowność kontraktu argentyńskiego. Można jednak policzyć, że znormalizowana EBITDA z działalności kontynuowanej wyniosła 62 mln zł, ale kwota ta zawiera skutek rewaluacji.

W raporcie za pierwszy kwartał już takich „kwiatków” jak ujemna marża brutto na sprzedaży nie ma, co nie znaczy, że nie pojawią się w przyszłości. Mamy w miarę dynamiczny wzrost przychodów i co ważniejsze także wyników – ten na działalności operacyjnej był dodatni na kwotę 11,1 mln zł. natomiast EBITDA 42 mln zł. Dzięki poprawie wyników wskaźnik EV/EBITDA znormalizowanej z działalności kontynuowanej wyniósł 13,2. To wartość wysoka, a zatem kurs i kapitalizacja uwzględnia oczekiwaną poprawy wyników (ale prawdopodobnie także efekt rewaluacji kontraktu w Argentynie). Przykładowo Famur posiada ten wskaźnik na poziomie 10,18 i w tym przypadku kurs spółki i jej wycena też uwzględnia poprawę wyników, tylko w nieco mniejszym stopniu. Tak naprawdę należałoby porównywać wynik łączny, czyli na działalności zaniechanej i kontynuowanej razem. Jeśli jednak optymistycznie założymy, że można się pozbyć spółek włączonych do działalności zaniechanej to przedstawiona symulacja byłaby odpowiednia.

kliknij, aby powiększyćPozostaje pytanie, czy czyszczenie bilansu spółki (odpisy) jest tylko efektem urealnienia prezentowanych danych, czy może także są w pewnym stopniu celowe aby dokonać przejęcia w odpowiedniej cenie. Wyniki od lat wskazywały, że spółka ma zbyt wysokie wyceny, ale ocena poziomu odpisów bez wglądu w dokonane testy na utratę wartości jest niemożliwa do weryfikacji. Teoretycznie Kopex jest w tej chwili wyceniany z premią do swojej wartości księgowej i mnożników opartych o EBITDA.

Akcjonariusze w najbliższym czasie będą żyli przejęciem akcji Kopexu przez Famur. Pakiet TDJ zostanie pozyskany ze środków z emisji, choć nie wprost. Główny akcjonariusz sprzeda instytucjom swoje akcje, a spółka wyemituje akcje do główne akcjonariusza za które nabędzie pakiet akcji Kopexu. Z punktu widzenia mniejszościowych akcjonariuszy nie ma to większego znaczenia.

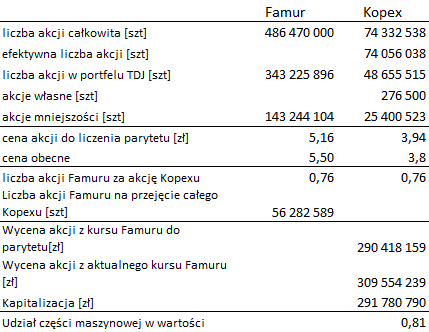

Ważne natomiast jest to, że Kopex zostanie podzielony na dwie części - maszynową i usługowo handlową. Część maszynowa ma być wchłonięta przez Famur. Zarząd spółki szacuje że stanowi ona około 81 proc. wartości całej spółki. Za przejęte akcje dotychczasowi akcjonariusze Kopexu dostaną 0,76 akcji Famuru. Patrząc na kursy obydwu spółek można powiedzieć, że parytet nie krzywdzi drobnych akcjonariuszy:

kliknij, aby powiększyćPozostaje kolejne pytanie, mianowicie o to czy kapitalizacja Kopexu odzwierciedla jego wartość wewnętrzną. Zakładając powtarzalność wyniku Kopex jest wyceniany wysoko (EV/EBITDA), ale to spółka z problemami i jej udana restrukturyzacja może spowodować znacznie wyższe tempo wzrostu wyników niż Famuru, a dodatkowo mamy wspomniany efekt rewaluacji Argentyny. To powód do wyższej wyceny EV/EBITDA.

Z drugiej strony wydaje się, ze bez Famuru Kopex by sobie nie poradził i stracił by płynność finansową. W mojej opinii, mając na uwadze istotną niepewność co do poziomu odbudowy inwestycji w sektorze górniczym zaproponowany parytet nie jest zły. Zastanawia jedynie czemu Famur chce wcielić do swojej grupy tylko część maszynową Kopexu, a nie całość. Zarząd deklaruje, że Famur pozostanie w akcjonariacie nowego Kopexu, ale to do tylko deklaracja bez większych konsekwencji przy jej niedotrzymaniu. Przy założeniu złych intencji Famuru, i hipotetycznej sytuacji, że w nowym Kopexie pozostaną aktywa o wartości zera, a parytet będzie dotyczył 81 proc. akcji, to Famur na operacji byłby do przodu niecałe 10 proc. wartości Kopexu. Takie ryzyko istnieje, choć przy skali działalności spółki być może nie jest warte zachodu i kombinacji, tym bardziej, że spółka chce wbić się do TOP3 światowych maszyn górniczych.

Z prezentowanych danych i informacji o podziale nie sposób też ocenić jaką część wyniku starego Kopexu generować będzie nowy Kopex. W pierwszym kwartale wynik na usługach górniczych wyniósł 5,2 mln zł przy całościowym wyniku segmentu górniczego na poziomie 14,8 mln zł. Jeśli do wyniku na usługach dodać wynik na handlu węglem i pozostałą działalność to otrzymamy w sumie ok. 3,7 mln zł EBIT przy poziomie skonsolidowanym na około 13 mln zł. To mniej więcej 28 proc. wyniku skonsolidowanego, ale czy właśnie tak przebiegnie podział niestety nie wiemy. Gdyby jednak tak było a część maszynowa oznaczała 81 proc. wartości spółki to w nowym Kopexie zostałaby proporcjonalnie większa część wynikowa, ale raczej z mniejszym potencjałem wzrostu. To na razie rozważania palcem po wodzie, ale wydaje się, że z przedstawionych dotychczas informacji i tego co można próbować szacować, że większa krzywda akcjonariuszom mniejszościowym Kopexu się nie stanie. Tak czy owak trzeba się liczyć, że nawet wbrew własnej woli trzymając akcje Kopexu staniemy się tak naprawdę akcjonariuszem Famuru.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.