Technologiczna konwersja daje wyniki - omówienie sprawozdania finansowego K2 Holding po I kw. 2021 r. K2 Internet jest grupą spółek wspomagających swoich klientów we wszystkich aspektach ich transformacji cyfrowej oraz aktywności online. Ostatnie omówienie wyników pochodzi sprzed ponad półtora roku, kiedy to kapitalizacja spółki była o około 2/3 niższa niż obecnie. Już tylko ta informacja sugeruje, że w spółce poprawiły się istotnie wyniki i prognozy na przyszłość. Sprawdźmy czy tak rzeczywiście było i co się może wydarzyć.

Wyniki kwartalne

kliknij, aby powiększyć

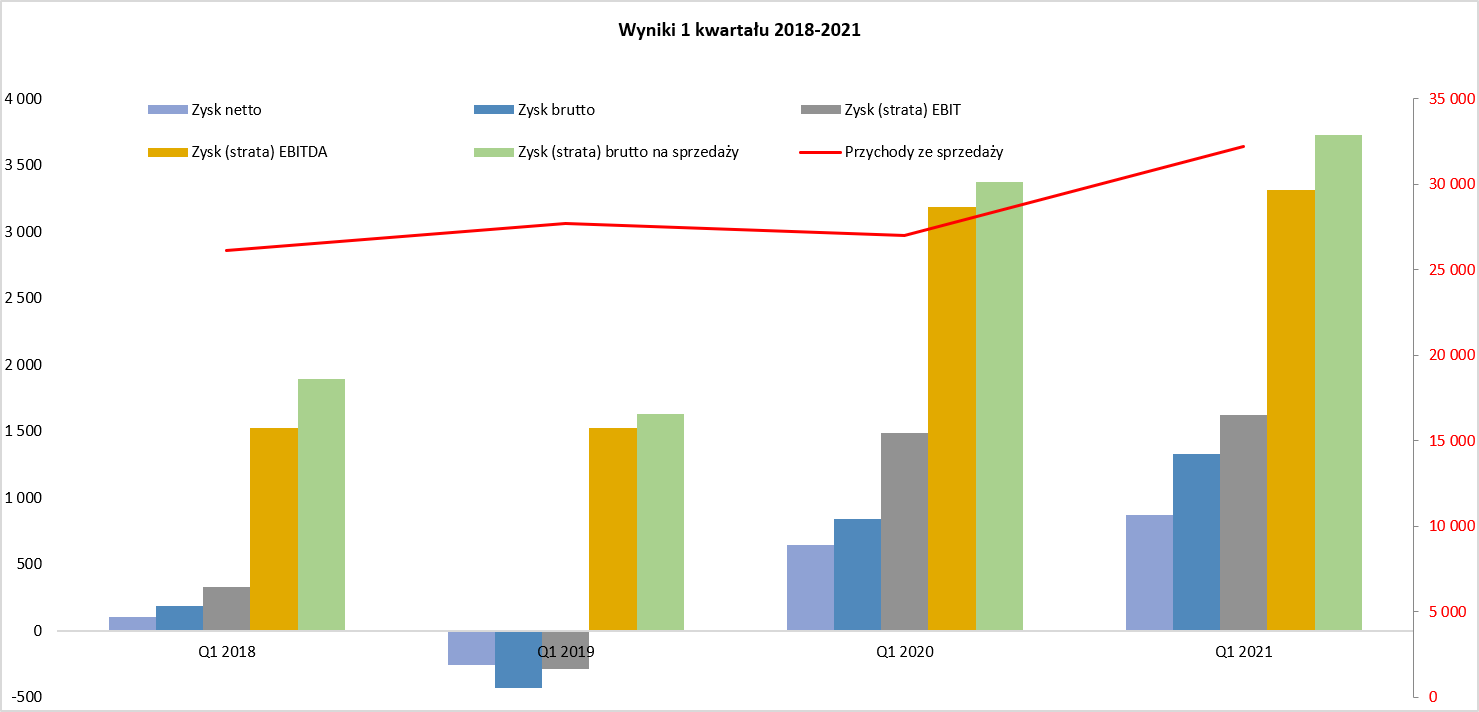

kliknij, aby powiększyćPatrząc na powyższy wykres można dostrzec zauważalna poprawę praktycznie na każdym istotnym poziomie rachunku wyników. Jeśli spojrzymy na sprzedaż to porównanie r/r wygląda bardzo ładnie – spółka stabilnie zwiększa swoje obroty, a w tym kwartale było to 19,2 proc. więcej r/r. Przełożyło się to na wartość 32,2 mln zł co daje 5,2 mln zł więcej niż rok wcześniej.

W bieżącym kwartale rentowność brutto na sprzedaży wyniosła 11,6 proc. w porównaniu do 12,5 proc. rok wcześniej – 3,7 mln zł vs 3,4 mln zł rok wcześniej. Tutaj jednak warto zaznaczyć pewną specyfikę K2 Holding. Mówiąc o wartościach sprzedaży i rentowności procentowej odnoszę się do wartości prezentowanych w sprawozdaniu finansowym. Spółka jednak często posługuje się w swoich prezentacjach inwestorskich pojęciem „przychody operacyjne”. W praktyce jest to sprzedaż pomniejszona o koszty zakupu usług mediowych, marketingowych i licencji. Te pomniejszenia są często de facto po prostu refakturą (bez dodatkowej marży) np. czasu antenowego na reklamy itp. Podejście wydaje się być rozsądne, choć napotykamy tutaj na dwie rzeczy, o których trzeba pamiętać. Po pierwsze jest to informacja zarządcza, a nie księgowa – więc tutaj nie podlega to badaniu przez biegłego. Po drugie jej definicja może być zmieniana (co miało miejsce w ostatnim kwartale) i powoduje to utrudnienia w porównywalności danych. Na poziomie zysku (operacyjnego, netto czy marży brutto na sprzedaży) nie ma już tutaj różnic jeśli chodzi o wartości. Ponieważ jednak sprzedaż jest różna od przychodów operacyjnych to wpływa to na wszystkie parametry rentowności liczone w ujęciu zarządczym. Wynika to oczywiście z faktu, że w takich wskaźnikach będzie inny mianownik (sprzedaż i przychody operacyjne). W omówieniu danych segmentowych będą się już posługiwał danymi zarządczymi, ponieważ uznaję w pełni argumentację spółki, że lepiej oddają one efektywność biznesu.

Jeśli chodzi o dynamikę przychodów operacyjnych to była ona niższa od dynamiki sprzedażowej i wyniosła 14,3 proc. W efekcie rentowność brutto na sprzedaży w ujęciu zarządczym wyniosła 20,8 proc. i była tylko o 0,7 p.p, niższa niż rok wcześniej. Patrząc na zysk operacyjny mamy wartość 1,62 mln zł co daje +0,13 mln zł oraz 9,1 proc. więcej rok do roku. I tutaj znowu w ujęciu księgowym rentowność operacyjna r/r spada z 5,5 proc. rok wcześniej do 5,0 proc. Podobnie zachowuje się rentowność operacyjna w ujęciu zarządczym spadek z 9,5 proc. do 9,0 proc. obecnie, jak widać różnica procentowa jest dość znaczna, co jest spowodowane faktem, że przychody operacyjne stanowią między 50 a 70 proc. przychodów ze sprzedaży. Poświęcam temu zagadnienie dość dużo miejsca, ponieważ ma to również aspekt edukacyjny. Pokazuje mianowicie jak ważne jest wczytanie się w sprawozdania i prezentacje oraz zrozumienie jakie pozycje co pokazują w rzeczywistości.

Żeby było ciekawiej spółka chwali się w prezentacji, że skorygowany EBIT (o koszty programu motywacyjnego) rósł szybciej niż przychody operacyjne – 1,912 mln zł vs 1,66 mln zł rok wcześniej co daje dynamikę na poziomie +16 proc. czyli o 2 p.p. więcej niż wzrost przychodów operacyjnych. Ja jednak pozostanę wierny swojemu stwierdzeniu, że koszty programu motywacyjnego (o ile powtarzają się z roku na rok) są w dużej mierze odzwierciedleniem kosztu rozwodnienia akcjonariatu stąd powinny znajdować się w rachunku zysków i strat. Oczywiście pamiętać należy, że w chwili obecnej nie powodują one wypływu gotówki i są zapisem księgowym.

Na poziomie zysku przed opodatkowaniem odnotowujemy wartość 1,33 mln zł czyli o 58 proc. wyższą niż rok wcześniej kiedy to było 840 tys. zł. Różnica (w porównaniu do zysku operacyjnego) związana jest z saldem na działalności finansowej, które obecnie wyniosło -292 tys. zł, a rok wcześniej aż -638 tys. zł.

Niestety nie mamy noty objaśniającej do tej pozycji wynikowej, ale można założyć, że było to związane z różnicami kursowymi w związku z istotnym skokiem zmienności w pierwszym kwartale 2020 roku.

Zysk netto wyniósł 868 tys. zł (+ 222 tys. zł oraz + 34,4 proc.) a jego niższa dynamika niż zysku brutto i jest to efekt wyższej efektywnej stopy podatkowej (34,7 proc. w porównaniu do 23,1 proc. rok wcześniej). Niestety tutaj też trudno znaleźć przyczynę, a dodatkowo stopa dość mocno waha się miedzy kwartałami. Myślę, że można przyjąć domniemanie o różnych pozycjach podatkowych spółek konsolidowanych (zyski i straty) co może wpływać na dość wysoką stopę dla grupy, która w 2020 roku wynosiła prawie 31 procent.

Warto również zauważyć, że zysk netto dostępny akcjonariuszom jednostki dominującej wyniósł 670 tys. zł i był o 136 tys. zł i 25,5 proc. wyższy niż rok wcześniej. Taką informację należy interpretować w taki sposób, że zysk netto spółek, gdzie istnieją akcjonariusze mniejszościowi rosły szybciej niż tych spółek, które są w 100 proc. własnością spółki matki oraz spółki matki oczywiście.

Na sam koniec analizy rachunku zysków i strat jeszcze przypomnienie o tym, że część sprzedaży rozpoznawana jest poprzez odniesienie do stopnia zaawansowania realizacji danej umowy. Oznacza to, że część zaraportowanej sprzedaży pozostaje więc mniejszym lub większym oszacowaniem. W analizowanym kwartale było to 4,9 mln zł w porównaniu do 3,4 mln zł rok wcześniej co stanowi mniej więcej ¼ całości rozpoznanych przychodów operacyjnych.

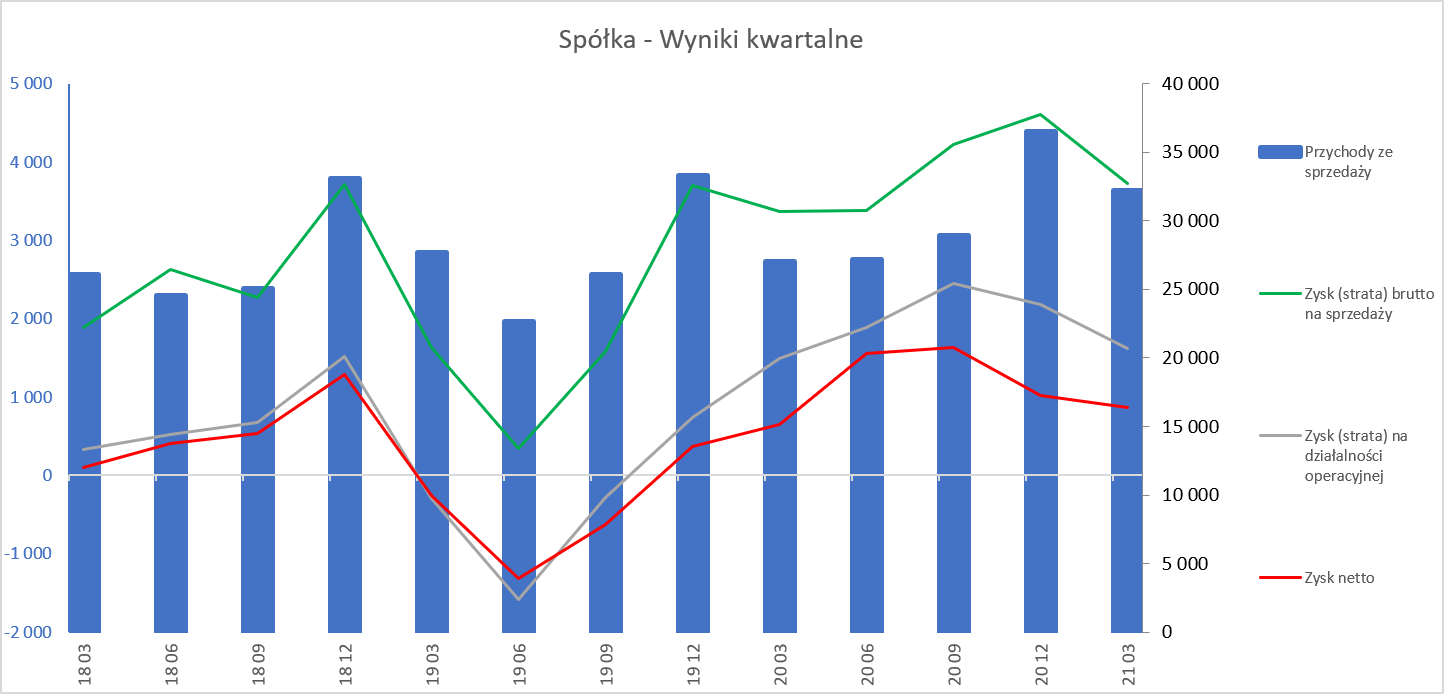

Spójrzmy jeszcze na wyniki w ujęciu rocznym, w szczególności, że podczas poprzedniej analizy był podnoszony przez nas zarzut o marazm na poziomie sprzedaży i rosnące koszty. Omówione wcześniej wyniki kwartalne raczej wskazują na to, że teraz wygląda to sporo lepiej. I tak jest faktycznie.

kliknij, aby powiększyćSpółka w latach 2017-2019 pokazywała stagnację w przychodach księgowych, które oscylowały wokół 110 mln zł. Dodatkowo zysk brutto na sprzedaży spadał z niecałych 12 do 9 mln zł na koniec pierwszego kwartału 2020 roku. Wystarczy tylko napisać, że pierwsze 3 kwartały 2019 roku były na wyniku netto ujemnym. Czwarty kwartał 2019 roku był pierwszym gdzie spółka rozpoczęła odrabianie strat na poziomie marży brutto na sprzedaży, choć jeszcze nie osiągnęła wyższego r/r zysku netto. Stało się to za sprawą kosztów zarządu, które r/r były wyższe aż o 35 procent, ponieważ został tam rozpoznany koszt programu motywacyjnego w kwocie 0,68 mln zł. Od tego momentu mamy jednak istotny trend wzrostowy – rosną przychody, zysk operacyjny jak i zysk netto. Trzeba jednak uczciwie powiedzieć, że jest to zasługa przede wszystkim jednego segmentu.

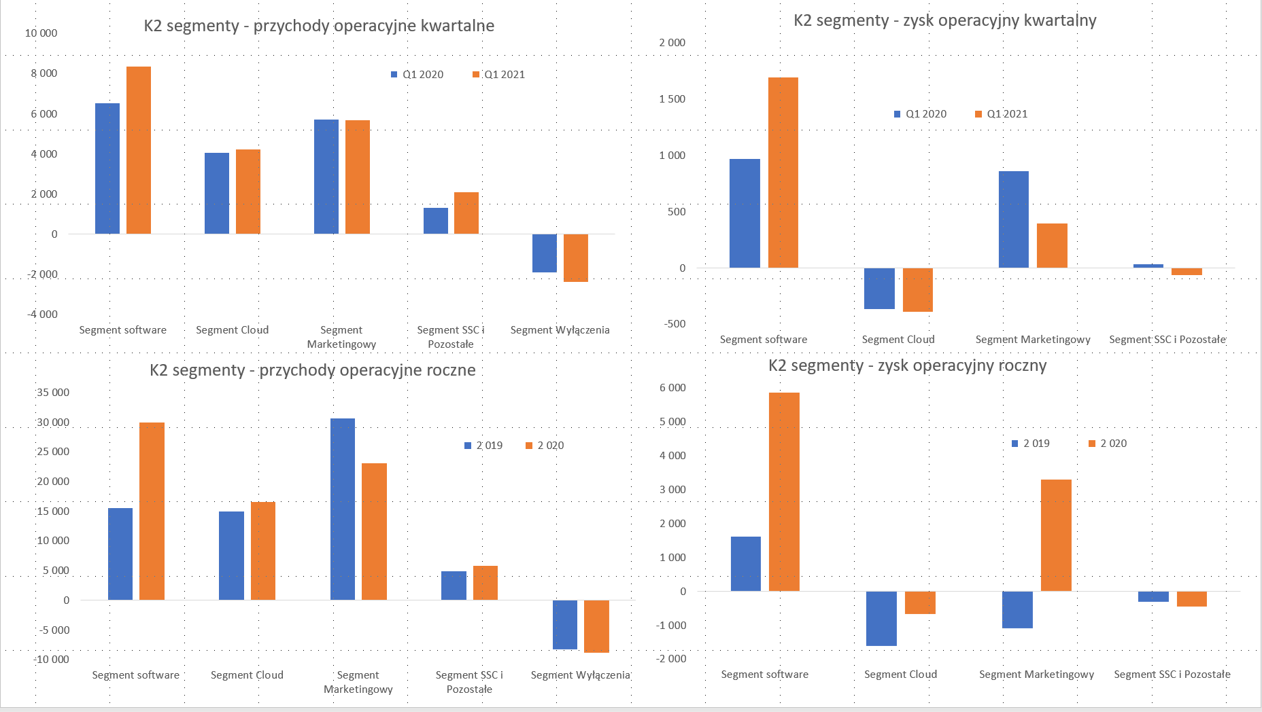

Zobaczmy więc jak prezentują się dane segmentowe, a przede wszystkim czego można oczekiwać w przyszłości. Tutaj jedna uwaga na początek analizy segmentów. Z końcem 2020 roku spółka zdecydowała się na zmianę segmentów i z 4 typowo operacyjnych (agencyjny, mediowy, Fabrity, Oktawave) zmniejszyła je do 3 czyli software, cloud oraz marketing. Sama zmiana wydaje się być dość sensowna, choć w chwili obecnej niestety nie mamy danych historycznych, a tylko skumulowane dane za dwa ostatnie lata oraz pierwsze kwartały 2021 i 2020. To zaś utrudnia dość istotnie próby szacunków jak zachowają się segmenty w kolejnych okresach kwartalnych, skoro nie znamy w praktyce bazy porównawczej.

kliknij, aby powiększyćRzut oka na powyższe cztery wykresy jasno pokazuje, że prym wiedzie segment software. Usługi dostarczane przez ten biznes unit są określane jako „kompleksowe wsparcie w zakresie tworzenia oprogramowania dla biznesu, doradztwa i realizacji projektów informatycznych, projektowania produktów cyfrowych i rozwiązań e-commerce”. A tak pisząc trochę prostszym językiem są to przede wszystkim usługi outsourcingu programistów spółki Fabrity dla klientów zewnętrznych. Dodatkowo ze struktury Agencji K2 wyodrębniono działalność K2 Digital Products stanowiącą jej część technologiczną, która również znajduje się obecnie w segmencie Fabrity, a poprzednio w segmencie agencyjnym.

Jeśli miałbym porównywać ten segment do innego z GPW to przychodzimy mi na myśl Ailleron oraz jego segment Enterprise Services, choć oczywiście zakres realizowanych projektów i portfolio klientów (wraz z jego specyfiką) jest inne. Jednak w obydwu przypadkach te segmenty są obecnie podstawowymi nogami biznesowymi obydwu podmiotów. Dodatkowo obydwa realizują dość dużą liczbę zleceń i projektów na rzecz klientów zagranicznych. To oczywiście oznacza, że mamy tutaj istotny wpływ kursów walutowych jak i obecnie (pytanie jak długo to będzie trwać) przewagę konkurencyjną (w stosunku do zagranicznych rywali) również składającą się z niższej stawki oferowanej przez spółkę w porównaniu do stawek żądanych przez informatyków europejskich.

Segment zanotował 8,3 mln zł przychodów operacyjnych w pierwszym kwartale co przełożyło się na 28,0 proc. dynamikę r/r. To niewątpliwie bardzo dobry rozwój, tym bardziej biorąc pod uwagę fakt, że spółka Fabrity rok wcześniej miała dynamikę prawie 50 proc. rok do roku, więc nie można założyć, że baza była niska. Widać, że popyt na outsourcing rośnie (w szczególności tzw. nearshoring – czyli przenoszenie usług do nieodległych krajów geograficznie) i spółka jest w stanie go wykorzystywać co sama potwierdza pisząc o pozyskiwaniu nowych klientów.

Co ważne K2 podało, że zostały uruchomione pierwszy kontrakty operacyjne w ramach wygranych w drugim półroczu 2020 roku umów ramowych z Frontex. Były to dość znaczące przetargi (razem ich suma to 50 mln EUR nawet na kolejne 4 lata), gdzie spółka ma możliwość otrzymania konkretnych zleceń. Oczywiście jasno trzeba stwierdzić, że całkowity budżet nie będzie zrealizowany przez Fabrity i tutaj była, jest i będzie ostra konkurencja o konkretne zlecenia z innymi podmiotami. Tym niemniej rozpoczęcie realizacji tych kontraktów na pewno jest pozytywnym wydarzeniem i dużym plusem. Warto również wspomnieć, że spółka już wcześniej współpracowała z Frontexem i do końca Q3 2020 zrealizowała na jego rzecz w latach 2017-2020 prace o wartości przekraczającej 2 mln EUR. Wydaje się, że w/w kontrakty mogą spowodować zauważalne przekroczenie tych wartości, choć pewności rzecz jasna nie mamy.

W wypadku tego segmentu warto wspomnieć o tym, że na sprzedaż i jej rentowność mogą wpływać kursy walutowe. Przypomnę, że spółka jest eksporterem usług netto ponieważ przy zdecydowanej większości kosztów ponoszonych w złotówkach sprzedaż w połowie (45 proc. w 2020 roku, ale zakładam, że obecnie już więcej) realizowana jest do klientów zagranicznych. Średni kurs EUR/PLN w analizowanym kwartale był ok. 18 gr. wyższy niż rok wcześniej, co powinno pozytywnie wpływać na sprzedaż (mniej istotne) jak i realizowane marże. Tutaj warto jednak zaznaczyć, że w drugim kwartale efekt ten będzie znikomy, ponieważ kurs walutowy EUR/PLN r/r zachowywał zbliżone wartości.

Gdy spojrzymy na kwartalny zysk operacyjny to mamy wartość 1,69 mln zł co daje aż 75 proc. dynamiki w porównaniu do analogicznego okresu roku poprzedniego. Proszę zwrócić uwagę, że sprzedaż r/r wzrosła w tym segmencie o 1,8 mln zł, podczas gdy zysk o 0,73 mln zł. Tak więc dźwignia operacyjna zadziałała tutaj w bardzo ładny sposób. Rentowność operacyjna w pierwszym kwartale wyniosła 20,3 proc., czyli o 5,5 p.p. więcej niż rok wcześniej i była zbliżona do rentowności całorocznej osiągniętej w 2020 roku, która wynosiła 19,6 proc.

Niewątpliwie wyniki 2020 i pierwszego kwartału 2021 roku nastrajają optymistycznie na nadchodzące okresy i osobiście zakładam dalszą poprawę wyników. Pewnym zagrożeniem pozostaje presja płacowa odczuwalna w branży i konkurencja o pracowników pomiędzy poszczególnymi software house. Powinna być ona jednak kompensowana poprzez przewidywany wzrost rynku i efekty dźwigni operacyjnej. Dodatkowo spółka podkreśla swoje przewagi konkurencyjne rozumiane jako: dojrzałość, kompetencje, skala i wiarygodność.

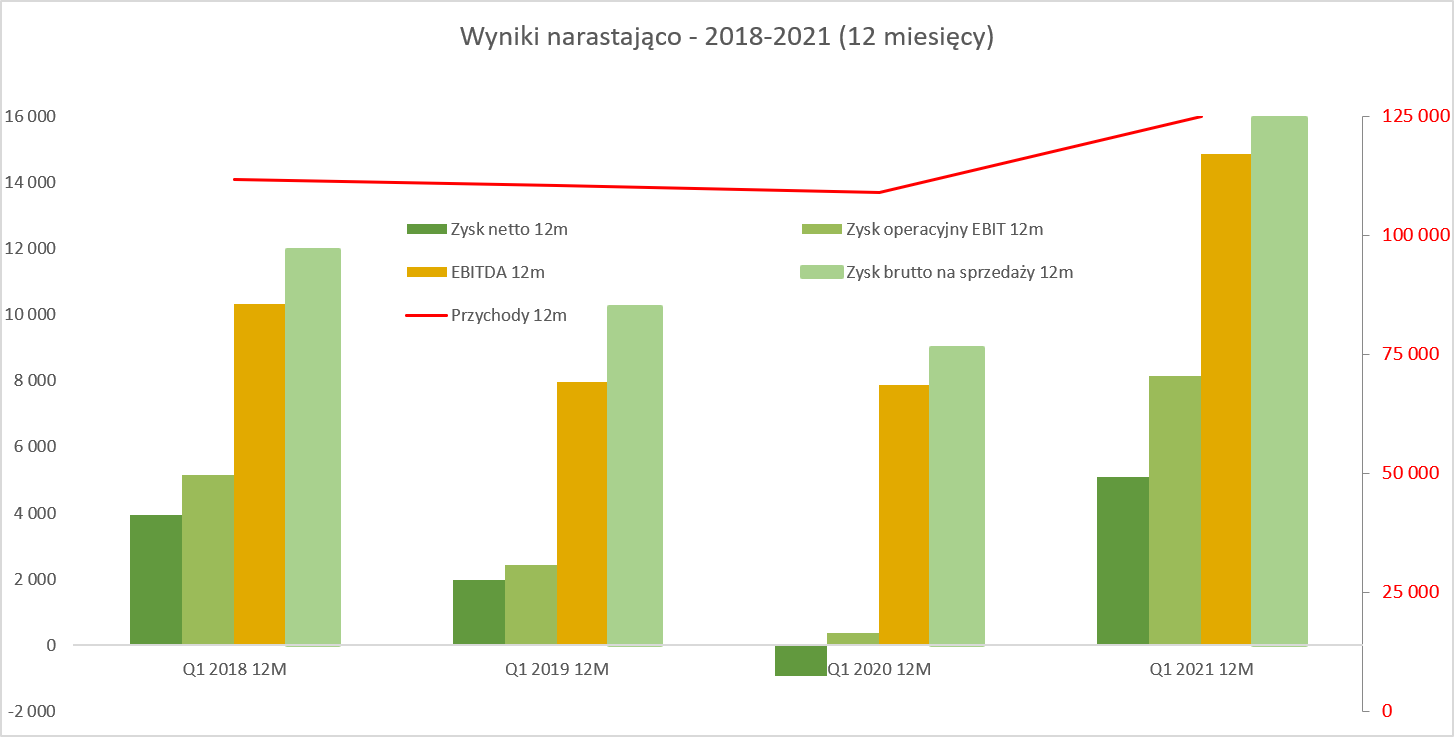

Przychody operacyjne w całym 2020 roku wyniosły 30 mln zł (prawie podwojone r/r) przy zatrudnieniu na koniec roku na poziomie 150 osób. To zaś w uproszczeniu licząc daje miesięczne przychody na pracownika na poziomie kilkunastu tysięcy co daje nadzieję na wzrosty w przyszłości.

Drugi segment czyli cloud (usługi przetwarzania danych w chmurze pod marką OKTAWAVE oraz wsparcie biznesu w transformacji chmurowej) jest osobiście dla mnie delikatnym rozczarowaniem. Przychody operacyjne w pierwszym kwartale wyniosły 4,2 mln zł czyli o 4,4 proc. lepiej niż rok wcześniej. Trudno uznać taką dynamikę za wybitnie wzrostową podobnie zresztą jak i dane roczne (16,5 mln zł w 2020 roku oraz + 10,7 proc. wzrostu) przy efekcie pandemii, który w teorii powinien wspomagać migrację klientów do rozwiązań chmurowych. W praktyce jednak spółka zwraca uwagę na utrzymanie zmniejszonego użycia przez głównych klientów dotkniętych pandemią. To zaś w mojej ocenie może sugerować, że zdobywanie nowych klientów nie idzie jednak tak łatwo i szybko jak można było się spodziewać. Tak też należałoby odczytywać informacje płynące ze spółki o „zamrożeniu procesów decyzyjnych” wśród potencjalnych klientów.

Na plus należy natomiast zapisać uruchomienie drugiego data center Oktawave w Skawinie. Powinno to wesprzeć sprzedaż i uruchomić nowe możliwości biznesowe, choćby poprzez możliwość zaoferowania zaawansowanych funkcji backupu. Patrząc na ten rynek w perspektywie kilku lat wydaje się, że potencjał jest spory, a popyt na rozwiązania chmurowe powinien być wspierany poprzez efekty pandemii. Obecnie strata operacyjna wyniosła 394 tys. zł czyli o 28 tys. więcej niż rok wcześniej. Jeśli spojrzymy na dane roczne również mamy wartości ujemne, choć już tylko -670 tys. zł w 2020 roku w porównaniu do 1,6 mln zł straty rok wcześniej, To daje pewną nadzieję, że poczynione inwestycje zaczną się zwracać. Spółka sugeruje, że widać już pierwsze oznaki post-pandemicznego odmrożenia procesów decyzyjnych u klientów i pipeline projektów na drugą połowę 2021 (i dalej) wygląda obiecująco. To z jednej strony cieszy, z drugiej jest wskazówka, ze przełomu w drugim kwartale raczej nie będzie.

Trzecim biznesem jest segment marketingowy, którego przychody operacyjne były r/r w zasadzie płaskie (-1,1 proc.) i wyniosły 5,65 mln zł. W skład tego segmentu wchodzą trzy jednostki biznesowe: K2 Precise (prowadzenie kampanii digitalowych, kompleksowe wsparcie e-commerce, usługi specjalistyczne – social, SEO/SEM, BI, etc.), K2 Create (działalność agencyjna, projektowanie i prowadzenie kampanii zintegrowanych we wszystkich mediach) oraz PerfectBot (chatboty drugiej generacji, które rozumieją większość pytań klientów, dzięki czemu realnie odciążają Contact Center). Z kolei jeśli spojrzymy na wyniki operacyjne to wygląda to w analizowanym kwartale po prostu słabo. Zysk operacyjny wyniósł 0,39 mln zł i był o ponad połowę niższy niż rok wcześniej. Trzeba uczciwie przyznać, ze wyniki 2020 roku należałoby określić mianem dobrych lub nawet więcej. EBIT w poprzednim roku wyniósł 3,29 mln zł w porównaniu do straty 1,1 mln zł w 2019 roku, co daje zmianę na plus aż 4,4 mln zł. Spółka zwracała już uwagę, że rentowność tego biznesu w krótszym okresie jest uzależniona od najważniejszych klientów. I najprawdopodobniej to właśnie zmniejszenie marżowości i aktywności niektórych klientów (zapewne tych bardziej znaczących) wpłynęło na słabsze wyniki w analizowanym kwartale. Czy uda się wrócić do wartości uzyskiwanych w 2020 roku tego nie wiemy, ale w teorii przed szeroko rozumianym marketingiem w sieci stoją wciąż dobre perspektywy. Trzeba jednak pamiętać, że mamy tutaj do czynienia często z konkurowaniem w konkretnych przetargach na konkretne kampanie, więc trudno mówić o dużej powtarzalności przychodów.

Na koniec analizy tego segmentu jeszcze kilka zdań o chatbocie drugiej generacji (używanym już np. w sieci sklepów Ikea czy sklepach z grupy LPP), który może być w przyszłości ciekawą nogą biznesową. Przypomnę, że podobne rozwiązania posiada LiveChat, więc na tym polu spółki ze sobą konkurują. Konkurencja jest jednak nie do końca zażarta, ponieważ rozwiązania K2 jest raczej dedykowane pod konkretnych klientów, co oznacza wyższe stawki ale z drugiej strony mniejsza skalowalność i konieczność poświęcenia większej ilości czasu dla danego klienta – dostosowanie chatbota do jego specyfiki oraz uczenie się danego biznesu i problemów, które się w tym biznesie pojawiają. Z kolei produkt LiveChata jest, przynajmniej w moim rozumieniu, bardziej skierowany do standardowego klienta, choć oczywiście istnieje wsparcie w postaci branżowych szablonów i zastosowań. Oczywiście to wszystko ma odzwierciedlenie w miesięcznej cenie takiej usługi, gdzie w wypadku K2 mówimy o cennikowej wartości kilku tysięcy złotych, a chatbot-a od LiveChatu na poziomie stu dolarów. Ciekawym jest również fakt, że K2 w ramach swojego wsparcia digitalizacji klientów również oferuje usługę LiveChat. Tak więc z jednej strony mamy konkurencję, ale również współpracę pomiędzy tymi dwoma spółkami.

Podsumowując wyniki segmentów można zauważyć, że biznes software przyniósł EBIT na poziomie praktycznie całej grupy, ponieważ strata cloud została pokryty z zysku (choć istotnie mniejszego r/r) w segmencie marketingu. To oczywiście spore uproszczenia, ale też trudno zaprzeczyć, że to właśnie segment software house-owy ciągnie obecnie wyniki Grupy K2. Z drugiej strony perspektywy dla wszystkich 3 biznes unitów wydają się być obiecujące, rynki w dłuższym terminie rosnące. Zagrożeniem oczywiście, jak to w usługach, jest pozyskiwanie ludzi (w szczególności informatyków) połączone z rosnącą presją płacową oraz konieczność wygrywania konkretnych przetargów co może wpływać (pozytywnie jak i negatywnie) na rentowności w danych okresach.

Bilans i przepływyNależności handlowe na koniec kwartału wynosiły 28,6 mln zł i była to największa pozycja aktywów stanowiąca ok. 44 proc. sumy bilansowej. 6,2 mln zł (22 proc. należności) stanowiły należności oszacowane, czyli te wynikające z rozpoznania sprzedaży zgodnie ze stopniem zaawansowania realizacji danej umowy o czym wspominałem w trakcie analizy przychodów. Wcześniej wspominałem, że oszacowane przychody wyniosły w Q1 4,,9 mln zł co oznacza, że na należnościach oszacowanych mamy jeszcze wartości z czwartego kwartału 2020 roku, które nie zostały przekształcone w faktury. Taka informacja sama z siebie nie musi być niczym złym, ponieważ najwięcej tutaj zależy od okresu fakturowania zapisanego w konkretnych kontraktach czy umowach. Należy jednak patrzeć czy wartości te nie przyrastają zbyt szybko, a przede wszystkim czy są one transferowane do należności fakturowych. Przeterminowane należności (te z faktur) powyżej 3 miesięcy wynoszą 0,53 mln zł, co przy odpisie na należności w kwocie 0,34 mln zł nie wskazuje na zagrożenia pochodzące z tej strony.

Patrząc na aktywa trzeba mieć świadomość o 7,5 mln zł (niecałe 12 proc. sumy bilansowej) wartości niematerialnych i prawnych. Pozycja ta składa się przede wszystkim z zakończonych i amortyzowanych już kosztów prac rozwojowych (5,1 mln zł na koniec 2020 roku) oraz WNIP w budowie (2,3 mln zł na koniec 2020 roku). Wydaje się, że istotna częścią tych wartości jest Projekt Horizon (komponentowy system strumieniowego przetwarzania danych w chmurze obliczeniowej realizowany w spółce OKTAWAVE S.A.) w kwocie początkowej 4 mln zł, którego obecną wartość netto na bilansie można szacować na ok. 3,6-3,7 mln zł. Jak wskazałem wcześniej segment cloud (tam przynależy Horizon i Oktawave) nie był dochodowy (na poziomie EBIT-u) w latach 2019-2020 oraz Q1 2021, więc potencjalne ryzyko odpisu istnieje. Wydaje się, że w chwili obecnej trudno mówić o rzeczywistym zagrożeniu z tego tytułu (był przecież audyt na koniec roku i badanie ryzyk z tym związanych), choć oczywiście sytuację należy monitorować.

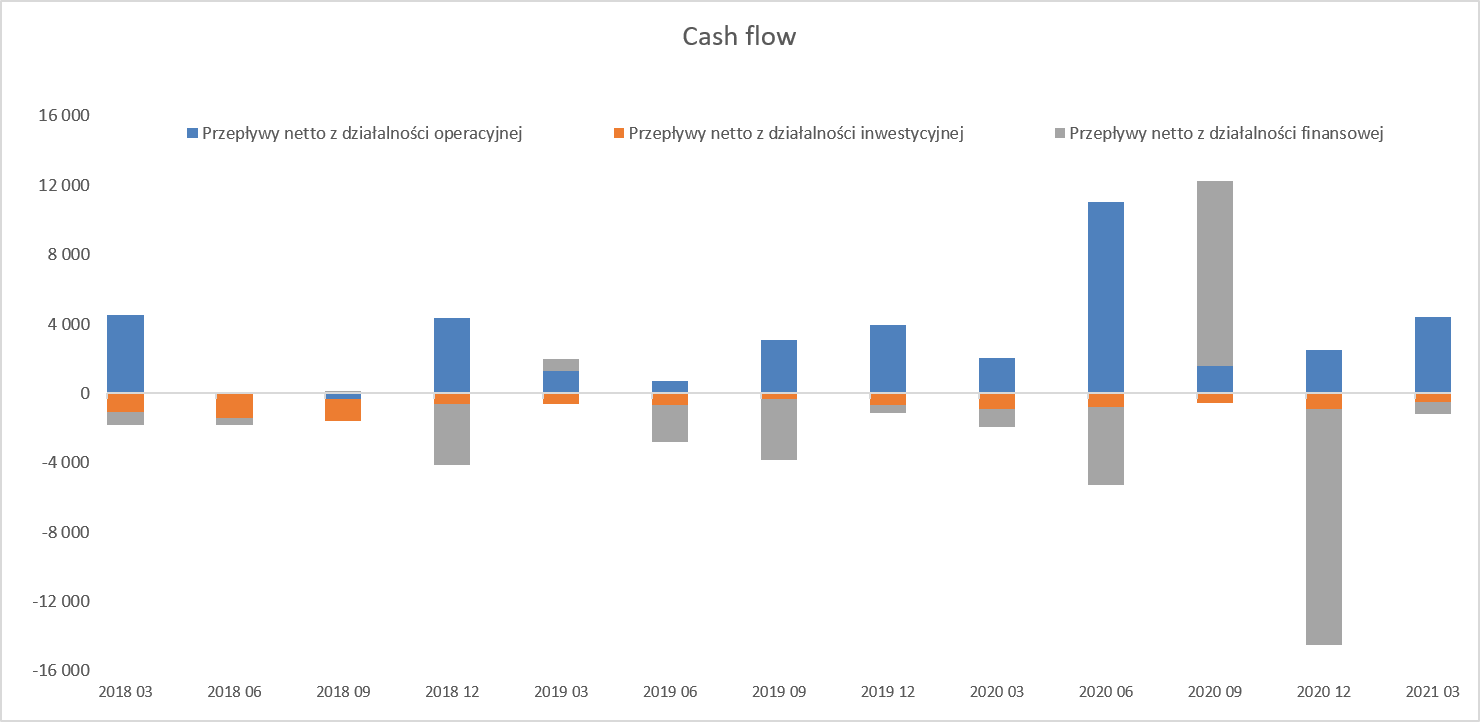

kliknij, aby powiększyćPatrząc na operacyjne przepływy można być zadowolonym ponieważ wyniosły one 4,4 mln zł w porównaniu do 2,0 mln zł w pierwszym kwartale 2020 roku. Z tyłu głowy trzeba mieć jednak świadomość tego, że dodatnia różnica przede wszystkim wygenerowana została poprzez zwiększenie pozostałych zobowiązań oprócz kredytów, czyli głównie zobowiązań handlowych (3,3 mln zł vs -1,8 mln zł). Tym niemniej OCF jest wyższy niż suma zysku netto oraz amortyzacji co należy zapisać na plus. Tutaj też należy pamiętać, że w związku z wprowadzeniem MSSF 16, część wydatków wcześniej operacyjnych wykazywana jest teraz w części finansowej cash flow. I tak splata rat leasingowych (w części rozumianych jako standardowy czynsz) wyniosła 1,1 mln zł, czyli o ok. 50 tys. zł mniej niż rok wcześniej.

Podsumowanie i wycena W chwili obecnej zysk netto za ostatnie 12 miesięcy wynosi 5,1 mln zł (4,2 mln zł zysk dla akcjonariuszy jednostki dominującej) co przy kapitalizacji 55 mln zł daje całkiem przyzwoity wskaźnik C/Z na poziomie 11-13. Jest to wskaźnik niższy niż dla szerokiego rynku, nie mówiąc o wskaźnikach dla spółek z branży internetowej czy e-commerce. Gdybyśmy chcieli porównywać K2 do wspomnianych wcześniej LiveChat czy Ailleron to wydawałoby się, że jest mocno niedowartościowana. Z całym szacunkiem dla spółki wydaje się, że jest jednak zbyt wcześniej, aby takie miary przyłożyć. Nie zmienia to faktu, że spółka w jasny sposób podkreśla, że już ponad 2/3 jej przychodów pochodzi z biznesów ściśle technologicznych jak: software house, usługi chmurowe czy Perfectbot. Można tutaj poszukać analogii do wyceny spółki TIM, która jeszcze nie tak dawno była wyceniana na mnożnikach C/Z jednocyfrowych, a gdy rynek dostrzegł jej potencjał w rozwiązaniach typu e-commerce B2B wycena istotnie wzrosła. Jednak trzeba uczciwie też przyznać, że podążyły za nią wzrosty sprzedaży jak i zysków. W wypadku K2 Holding zanotowaliśmy istotną poprawę wyników w 2020 roku w porównaniu do roku 2019 i to spowodowało kilkukrotny wzrost wartości. Również wyniki pierwszego kwartału były bardzo dobre, choć jednak trzeba pamiętać, że w zasadzie poprawa nastąpiła dzięki tylko jednemu segmentowi. Jeśli uda się uaktywnić dwa pozostałe segmenty w kontekście wyników to wydaje się, że przyszłość przed spółką może być bardzo ciekawa. Pamiętać jednak należy, że konkurencja również nie śpi, a spółka w interesujących obszarach (Fabrity, PerfectBot) raczej nie zalicza się do miana rynkowych liderów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.