Szewc bez butów chodzi - omówienie sprawozdania finansowego K2 Internet po III kw. 2019 rK2 Internet jest grupą spółek zajmujących się tworzeniem rozwiązań dla handlu elektronicznego, serwisów internetowych na stronach www, reklamą internetową, usługami IT oraz świadczeniem usług w chmurze obliczeniowej. Jej usługi obejmują marketing, sprzedaż i obsługę klienta głównie z wykorzystaniem internetu i nowych mediów

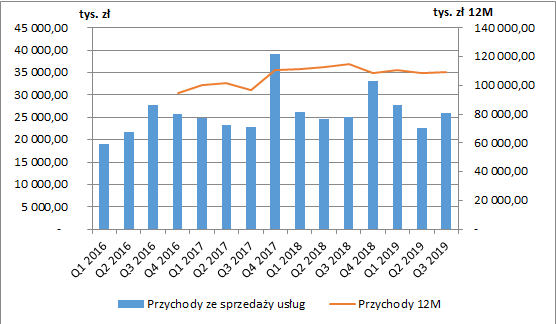

Wyniki skonsolidowaneSkonsolidowane przychody spółki wyniosły w III kw. 2019 r. 26 mln zł (+0,98 mln zł r/r, +3,9 proc.), a w ujęciu narastającym za 9 miesięcy 76,4 mln zł (+0,71 mln zł r/r, +0,9 proc.). Bardziej szczegółowo sprzedaż spółki zostanie omówiona przy okazji analizy segmentów operacyjnych. Patrząc jednak na poniższy wykres przychodów od razu w oczy rzuca się ich stagnacja. Dobitnie przedstawia to linia kroczących przychodów z 12-stu ostatnich miesięcy.

Będąc przy przychodach chciałbym zwrócić uwagę na jedną rzecz. Przychody z tytułu umów o świadczenie usług o charakterze długoterminowym, realizowanych na przełomie okresów sprawozdawczych, ujmuje się poprzez odniesienie do stopnia zaawansowania realizacji danej umowy. Część zaraportowanej sprzedaży pozostaje więc mniejszym lub większym oszacowaniem. Na koniec III kw. 2019 r. oszacowane przychody wyniosły 2,16 mln zł podczas gdy rok wcześniej była to wartość 7,15 mln zł. Z jednej strony świadczy to o lepszej „jakości” przychodów, ale z drugiej wskazuje na dużo niższy poziom kontraktów długoterminowych.

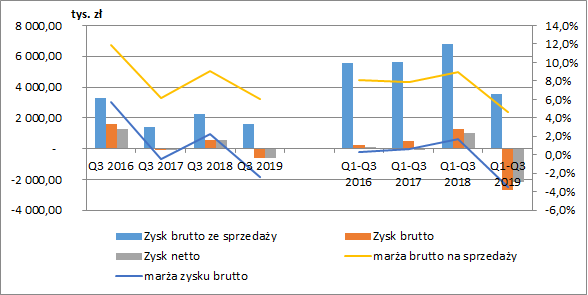

kliknij, aby powiększyćPrzy stagnacji przychodów spółka doświadczyła znacznego wzrostu kosztów. W III kw. koszty sprzedanych usług wyniosły 24,5 mln zł (+1,68 mln zł r/r, +7,4 proc.), a od początku roku 72,86 mln zł (+3,95 mln zł r/r, +5,7 proc.). Doprowadziło to do spadku zysku brutto ze sprzedaży do poziomu 1.576 tys. zł w III kw. (-699 tys. zł r/r, -30,7 proc.) oraz 3.554 tys. zł od początku roku (-3.240 tys. zł r/r, - 47,7 proc.). Jak możemy się spodziewać istotnie spadła marża brutto na sprzedaży, która w ujęciu kwartalnym wyniosła 6,1 proc. (vs 9,1 proc. rok wcześniej), a narastająco za okres 9m 4,7 proc. (vs. 9 proc. rok wcześniej).

Ponieważ spółka w istotnym stopniu korzysta z leasingu (aktywa wynikające z prawa do użytkowania stanowią ok. 12 proc. łącznej sumy bilansowej), to wprowadzenie nowego standardu rachunkowości tj. MSSF 16 wpłynęło na poszczególne poziomy rachunku zysków i strat. Opłaty leasingowe ujmowane wcześniej w całości w wyniku operacyjnym są obecnie rozdzielone na amortyzację (wynik operacyjny) oraz koszty odsetek (wynik finansowy). W związku z tym porównywalne r/r wyniki będziemy mieć w zasadzie dopiero na poziomie wyniku brutto. W III kw. spółka pokazała tutaj stratę na poziomie 622 tys. zł (vs. 568 tys. zł zysku rok wcześniej). W ujęciu narastającym za 9m strata wyniosła aż 2.684 tys. zł (vs. 1.271 tys. zł zysku rok wcześniej). Widzimy więc, że złe wyniki na podstawowej działalności operacyjnej zostały jeszcze pogłębione na niższych poziomach rachunku wyników.

kliknij, aby powiększyćPatrząc na koszty w ujęciu rodzajowym możemy zauważyć, że największy wpływ na ich łączną wartość mają usługi obce. Na tę pozycję składają się głównie koszty zakupu usług mediowych, produkcji reklamowych oraz innych podwykonawców. Należy również zwrócić uwagę, że do końca 2018 r. pozycja ta obejmowała również najem powierzchni biurowych (którego koszty zostały przez MSSF 16 rozbite na amortyzację oraz odsetki leasingowe). Korygując więc wartość usług obcych o powyższą zmianę (zmiana amortyzacji oraz nieujęte poniżej koszty odsetkowe), to ich wzrost jest tym bardziej znaczny.

kliknij, aby powiększyćWyniki segmentoweSkonsolidowane wyniki spółki w 2019 r. są krótko mówiąc bardzo złe. Sprawdźmy więc czy były one wywołane w szczególny sposób przez któryś z segmentów, czy może za zły obraz odpowiedzialny był całokształt działalności.

Grupa K2 z początkiem 2018 r. zmieniła sposób prezentacji segmentów operacyjnych. Modyfikacja dotyczyła przede wszystkim wyodrębnienia z segmentu agencyjnego usług związanych z działalnością centrum usług wspólnych (SSC, Shared Services Centers) oraz pozostałej działalności niezwiązanej z innymi segmentami.

Obecnie grupa wyróżnia więc 5 obszarów operacyjnych:

− segment agencyjny skupiający działalność agencji reklamowych (Agencja K2);

− segment mediowy obejmujący m.in. działania marketingowe w wyszukiwarkach oraz badania i pośrednictwo mediowe (biznesy K2 Precise - dawniej K2 Media, K2 Search);

− segment FABRITY (dawniej segment rozwiązań IT) dostarczający wsparcie w zakresie tworzenia oprogramowania dla biznesu, doradztwa i realizacji projektów informatycznych;

− segment OKTAWAVE (dawniej segment infrastrukturalny) świadczący usługi przetwarzania danych w chmurze (IaaS), migracji do chmur obliczeniowych i zarządzania ich usługami (Managed Cloud) oraz usługi hostingu zarządzanego;

− segment SSC i pozostałe usługi – segment związany z działalnością centrum usług wspólnych świadczonych przez podmiot dominujący K2 Internet SA oraz z pozostałą działalnością niezwiązaną z wyodrębnionymi segmentami (segment pominięty w dalszej analizie).

Wyniki finansowe poszczególnych segmentów w III kw. oraz narastająco za okres 9-ciu miesięcy przedstawiają wykresy poniżej.

kliknij, aby powiększyć

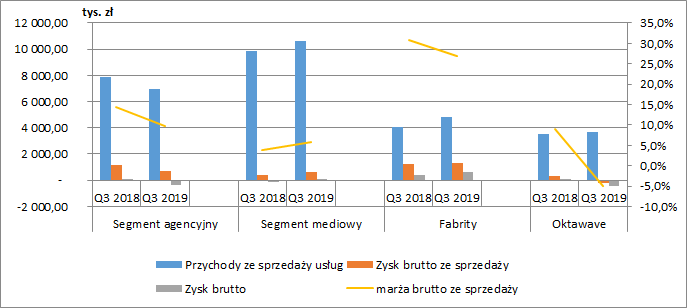

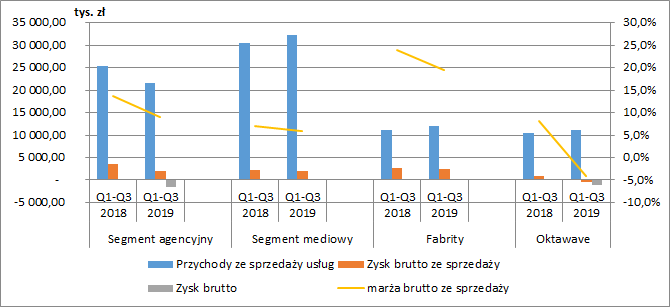

kliknij, aby powiększyćSegment agencyjnySegment agencyjny osiągnął w trzecim kwartale oraz w ujęciu narastającym od początku 2019 roku wyniki finansowe na znacznie niższym poziomie w porównaniu do analogicznych okresów roku ubiegłego. Kwartalne przychody segmentu wyniosły 6,96 mln zł (-0,9 mln zł r/r, - 11,6 proc.), a narastająco za 9m 21,57 mln zł (-3,77 mln zł r/r, - 14,9 proc.). Za spadek sprzedaży odpowiadało przede wszystkim zmniejszenie aktywności kilku kluczowych klientów oraz brak nowych kontraktów. Przy niższych przychodach spółce nie udało się ograniczyć kosztów. Kwartalna marża brutto na sprzedaży spadła do poziomu 9,7 proc. (vs. 14,3 proc. rok wcześniej), a za okres 9-ciu miesięcy 9 proc. (vs. 13,8 proc. rok wcześniej). Segment ten w III kw. wykazał stratę brutto w wysokości 372 tys. zł (wobec 21 tys. zł zysku rok wcześniej), a od początku roku 1,55 mln zł (zysk 140 tys. zł rok wcześniej). Spółka w raporcie kwartalnym wskazuje, że podjęte zostały kroki mające na celu dostosowanie wielkości zespołu do aktualnej sytuacji biznesowej (co wskazuje na trwałe zmniejszenie potencjału klientów). Prowadzone są także prace nad nową strategią i organizacją tego segmentu.

Odnosząc się do działań, które mogą mieć wpływ na wyniki przyszłych okresów należy wskazać na wygrany przetarg na kompleksową obsługę firmy UPC w zakresie strategii i kreacji w mediach tradycyjnych, internecie i BTL-u. Przedłużona została również umowa z Centrum Nauki Kopernik.

W ramach segmentu agencyjnego grupa rozwija chatboty drugiej generacji - boty tekstowe, które rozumieją większość pytań klientów, dzięki czemu jako pierwsze realnie odciążają Contact Center. W III kw. dla dużego klienta z branży retail, zespół realizował wdrożenie pierwszego projektu, którego start zaplanowany jest na przełom roku. Opracowano również koncepcję wdrożenia chatbota dla jednego z banków oraz rozwijano własną technologię „K2BotsFramework”, umożliwiającą efektywne wdrażanie chatbotów opartych o sztuczną inteligencję od Google. Należy zwrócić uwagę, że działania te w bieżącym okresie nie generowały jeszcze przychodów, z pewnością jednak mogły mieć wpływ na koszty działalności. Mamy więc tutaj pewien potencjał do poprawy wyników w przyszłości.

Segment mediowySprzedaż segmentu mediowego wzrosła zarówno w samym III kw. (+750 tys. zł r/r, +7,6 proc.), jak również w ujęciu narastającym za 9m (+1,79 mln zł r/r, +5,9 proc.). Do grona nowych klientów dołączyła między innymi firma Yope, polska marka naturalnych kosmetyków i ekologicznych środków czystości. W obrębie SEO poszerzono również współpracę z Toyota Bank i PKO Leasing. Analizując dalsze wyniki zaobserwować możemy ich poprawę r/r w samym III kw. oraz pogorszenie w przekroju całego roku. W III kw. marża brutto na sprzedaży wzrosła do poziomu 5,8 proc. (vs. 3,9 proc. rok wcześniej), a zysk brutto segmentu wyniósł 3 tys. zł (wobec 176 tys. zł straty rok wcześniej). Patrząc na wyniki trzech kwartałów roku widzimy taką samą wartość marży brutto na sprzedaży tj. 5,8 proc. (przy czym rok wcześniej było to 7 proc.), oraz zysk brutto 50 tys. zł (wobec 204 tys. zł rok wcześniej).

Segment FabrityTrzeci kwartał 2019 był dla tego segmentu zdecydowanie dobrym okresem pod względem sprzedaży. Fabrity zanotowało najwyższe w historii kwartalne przychody w wysokości 4,8 mln zł (+747 tys. zł r/r, +18,3 proc.), co przełożyło się w dużym stopniu na ich poprawę o 821 tys. (+7,3 proc.) r/r w ujęciu narastającym za 9m. Jeszcze szybciej od sprzedaży rosły jednak koszty, co doprowadziło do spadku kwartalnej marży brutto na sprzedaży do poziomu 26,9 proc. (vs. 30,7 proc. rok wcześniej), a w okresie I-III kw. do poziomu 19,5 proc. (vs. 23,8 proc. rok wcześniej). Kwartalny zysk brutto segmentu wyniósł 0,6 mln zł (+171 tys. zł r/r, +39,6 proc.), a narastający od początku roku 125 tys. zł (-125 tys. zł r/r, -50 proc.). Na uwagę zasługuje fakt, że segment ten poniósł dodatkowe koszty związane z programem opcyjnym dla kluczowego personelu spółki wynoszące odpowiednio 0,3 mln zł w trzech kwartałach 2019 r. oraz 0,6 mln zł w analogicznym okresie roku ubiegłego.

Wyniki Fabrity były w największym stopniu pochodną zbudowanego w pierwszej połowie roku znacznego backlogu projektów (w tym poniesionych na nie kosztów), który w poprzednich kwartałach nie przekładał się jeszcze w znaczącym stopniu na wyniki sprzedaży. W rezultacie, pomimo gorszych od zakładanych wyników w drugim kwartale, firma zabezpieczyła kontrakty do realizacji do końca 2019 r.

Fabrity systematycznie zwiększał w portfelu projektowym udział przychodów pochodzących z rynków zagranicznych. Zakończono również kilka większych projektów rozliczanych w modelu „fixed fee”, w szczególności trwający blisko rok projekt wdrożenia systemu „Rejestr podmiotów ubezpieczeniowych” dla KNF. Do grona klientów FABRITY na przełomie trzeciego i czwartego kwartału dołączył wiodący koncern samochodowy.

Należy wspomnieć, że w dniu 2 października 2019 zostało podpisane porozumienie w sprawie wykonania umowy opcji call, dotyczącej programu motywacyjnego dla kadry zarządzającej Fabrity, wskutek czego nabyli oni łącznie 7.074 udziały w kapitale zakładowym spółki, co stanowi 19,12 proc. kapitału zakładowego. To spowoduje rozwodnienie zysku segmentu w kolejnych okresach, ale wyniki spółki nie będą jednak obciążone kosztami programu opcyjnego.

Segment OktawavePrzychody tego segmentu wyniosły w III kw. 3,68 mln zł (+123 tys. zł r/r, +3,5 proc.), a narastająco za trzy kwartały roku 11,1 mln zł (+726 tys. zł, +7 proc.). Jednocześnie byliśmy świadkami znacznego wzrostu kosztów, co doprowadziło do powstania straty brutto na sprzedaży, a w konsekwencji ujemnej marży w wysokości -5 proc. (vs. 8,9 proc. rok wcześniej) w III kw. oraz -4 proc. narastająco za 9m (vs. 8,1 proc. rok wcześniej). Negatywny był również wynik brutto segmentu: -444 tys. zł w III kw. (vs. +114 tys. zł rok wcześniej) oraz -1.158 tys. zł od początku roku (vs. +292 tys. zł rok wcześniej).

Pogorszenie rentowności Oktawave związane jest ze zwiększeniem amortyzacji po zakończeniu projektu HORIZON oraz wyższymi niż w ubiegłym roku kosztami wynagrodzeń. Dodatkowo w związku z poszerzaniem portfolio świadczonych usług segment ponosił koszty związane z rozwojem kompetencji oraz reorganizacją sprzedaży.

Pozytywnym sygnałem jest fakt podpisania pierwszych umów realizujących założenia rozwoju w oparciu o podejście „Multicloud”, w szczególności polegające na budowie środowisk opartych o usługę Oktawave Kubernetes as a Service (OKS). Na uwagę zasługuje kontrakt z Instytutem Ochrony Środowiska na dostarczenie OKS w projekcie ewidencji odpadów w ramach BDO (baza danych o produktach i opakowaniach oraz o gospodarce odpadami), realizowanym we współpracy z Ministerstwem Środowiska.

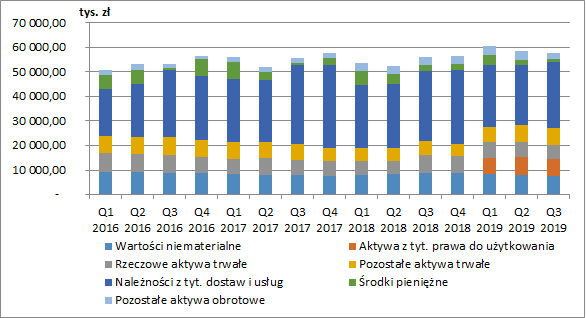

Sytuacja majątkowaSuma bilansowa spółki wyniosła na koniec września 57,8 mln zł, co było wzrostem o 1,9 mln zł r/r (+3,4%). W związku z MSSF 16 w bilansie pojawiła się nowa kategoria tj. aktywa z tytułu prawa do użytkowania, o wartości 7 mln zł na koniec III kw., co stanowiło ok. 12 proc. sumy bilansowej. Największy udział w aktywach mają należności z tytułu dostaw i usług, które wyniosły 26,8 mln zł (spadek o 1,8 mln zł r/r, -6,3 proc.) i stanowiły 46 proc. aktywów. Spółka na koniec okresu posiadała jedynie 1,3 mln zł gotówki (-1,3 mln zł r/r, -49 proc.).

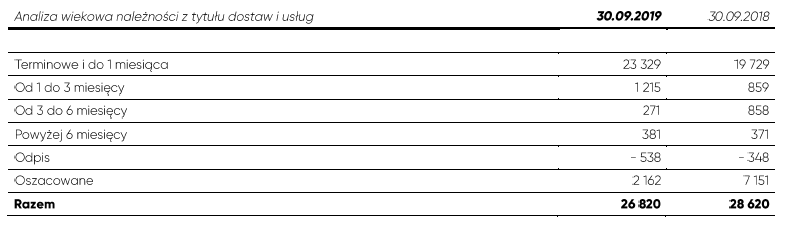

kliknij, aby powiększyćPonieważ znaczną część aktywów spółki stanowią należności, to warto się przyjrzeć ich strukturze terminowej. Na koniec września 2019 r. należności bieżące i przeterminowane do jednego miesiąca stanowiły 87 proc. łącznej wartości, a należności oszacowane 8 proc.. Należności przeterminowane o więcej niż jeden miesiąc wynosiły więc ok. 5 proc. całości, przy czym znaczna ich część objęta była odpisami aktualizującymi. Rok wcześniej należności bieżące stanowiły 69 proc., a oszacowane 25 proc. Należności przeterminowane o więcej niż jeden miesiąc wynosiły więc wtedy ok. 6 proc. W tym wypadku odpisy pokrywały ok. jedną czwartą ich wartości. Możemy więc stwierdzić niewielką poprawę w zakresie struktury terminowej należności.

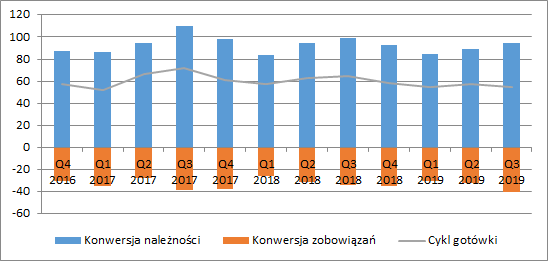

kliknij, aby powiększyćPatrząc na wskaźniki rotacji zapasów i zobowiązań zauważyć można ich cykliczny przebieg. Historycznie konwersja należności osiągała najwyższe wartości w trzecich kwartałach roku, a najniższe w pierwszych. Na przestrzeni analizowanego okresu widzimy również nieznaczne skrócenie cyklu gotówkowego. Po zakończeniu III kw. 2019 r. spółka średnio otrzymywała płatności po 95 dniach (ok. 4 dni szybciej niż rok wcześniej) oraz regulowała swoje zobowiązania w średnim terminie 40 dni (ok. 6 dni dłużej niż rok wcześniej). W konsekwencji cykl konwersji gotówki uległ skróceniu r/r o ok. 10 dni i wynosił 54 na koniec września 2019 r.

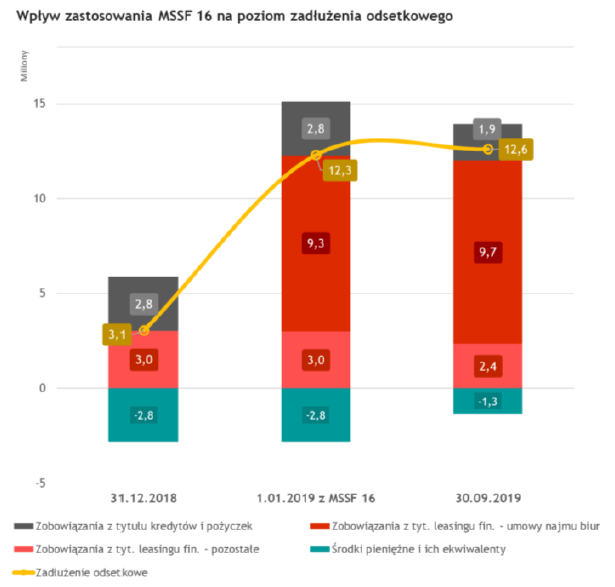

kliknij, aby powiększyćPo stronie pasywów kapitał własny stanowi ok. 40 proc. sumy bilansowej, co oznacza, że nie finansuje już całości aktywów trwałych. Jest to jednak spowodowane ujęciem aktywów z tytułu prawa do użytkowania. MSSF 16 spowodował również wzrost zadłużenia odsetkowego. Gdybyśmy jednak wykluczyli wpływ nowego standardu to dług netto nie uległby większej zmianie na przestrzeni 2019 r., co jest widoczne na wykresie poniżej. Sama wartość kredytów i pożyczek zmniejszyła się w bieżącym roku o ok. 0,9 mln zł i wyniosła na koniec września 1,9 mln zł. Poziom zadłużenia spółki jest więc na dość bezpiecznym poziomie.

kliknij, aby powiększyćPodsumowanieBieżący rok z pewnością nie jest dla grupy K2 łatwy. Spółka w wyniku mniejszej aktywności klientów i niemożności pozyskania nowych doświadczyła spadku przychodów w jednym z dwóch najważniejszych na razie segmentów. Jednocześnie nie potrafiła poradzić sobie z rosnącymi kosztami działalności. Po części jednak wynikały one z realizacji nowych projektów co daje nadzieję na poprawę wyników w przyszłości. Jedynym segmentem, którego wyniki nie odbiegały znacząco od poprzedniego roku były media. W przypadku Fabrity pozytywną informacją był z kolei znaczny wzrost przychodów w III kw.

Przypomnijmy, że w 2018 r. spółka zakończyła przegląd opcji strategicznych. W jego wyniku zrezygnowano ze zbycia udziałów spółek segmentu agencyjnego, mediowego oraz Oktawave, ze względu na niesatysfakcjonujące oferty. W związku z tym K2 musi znaleźć pomysł na dwa największe, mało rentowne segmenty.

W segmencie agencyjnym spółka prowadzi prace nad nową strategią i jego organizacją w związku z mniejszą aktywnością klientów. Rozwijany jest również obszar chatbotów – pierwszy projekt już jest w fazie realizacji. W segmencie mediowym grupa pracuje nad długoterminowym pozycjonowaniem i skupia się na marketingu precyzyjnym. Najszybciej rosnąca spółka - Fabrity – ma kontynuować rozwój organiczny w usługach produkcji oprogramowania na zamówienie oraz analityki, projektowania i wdrażania systemów wspierających procesy biznesowe. Z kolei Oktawave pracuje nad realizacją projektów w oparciu o podejście „Multicloud”.

Po fiasku sprzedaży największych dwóch biznesów K2 zdaje się szukać pomysłu na dalszą działalność. Na razie mniejsza sprzedaż segmentu agencyjnego wymusiła poszukiwanie nowych projektów w innych obszarach. Konsekwencją były wyższe koszty i pojawienie się ujemnych wyników. Kolejne okresy będą więc wymagać od spółki większej uwagi w kwestii ponoszonych kosztów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.