Koronawirus pogrzebał dywidendę: omówienie sprawozdania finansowego po I kw. 2020 r. Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabym drugim półroczu 2019 r. dokonania Grupy Relpol w ramach

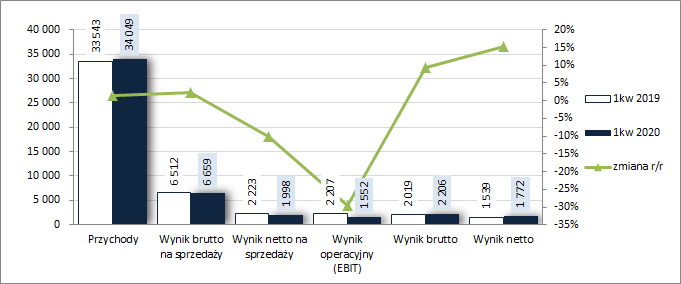

rachunku zysków i strat w I kw. 2020 r. należy ocenić jako wyraźnie lepsze, choć do w pełni pozytywnej oceny trochę jednak brakuje. W obszarze core biznesu Grupa odnotowała w ujęciu r/r wzrost przychodów ze sprzedaży o 1,5 proc. (po załamaniu w III i IV kw. 2019 r. przychody wróciły do wcześniejszych wysokich poziomów ok. 33-34 mln zł/kw), czemu towarzyszył wzrost zysku brutto ze sprzedaży o 2,3 proc. (marża brutto wzrosła r/r z 19,41 do 19,56 proc.) oraz spadek zysku netto ze sprzedaży o 10,1 proc. (wzrost kosztów sprzedaży i zwłaszcza kosztów ogólnego zarządu wyniósł ponad 8 proc.). Regres wynikowy pogłębił się na poziomie operacyjnym, gdzie odnotowano niższy o 30 proc. zysk (446 wobec 16 tys. zł kosztów netto; głównie w związku z odpisami aktualizującymi należności), lecz w obszarze finansowym nastąpiło odwrócenie negatywnej tendencji (654 tys. zł przychodów finansowych netto wobec 188 tys. zł kosztów netto przed rokiem; głównie efekt dodatnich różnic kursowych) i na poziomie wyniku brutto Grupa wykazała już r/r wzrost zysku o 9,3 proc. Ostatecznie po uwzględnieniu obciążeń podatkowych na poziomie wyniku netto zysk Grupy poprawił się r/r o 15,1 proc. (nieco niższa r/r efektywna stopa podatkowa).

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Odbudowie wyników core biznesu Grupy w rozpatrywanym okresie sprawozdawczym niewątpliwie sprzyjał wzrost sprzedaży na rynku niemieckim (+15 proc.), który stanowi geograficznie najważniejszy kierunek zbytu (na koniec I kw. 2020 r. ok. 46 proc. przychodów ogółem). Wyraźną poprawę sprzedaży odnotowano również na kierunku azjatyckim (+22 proc., przy wzroście udziału w przychodach ogółem do 5,5 proc.). Na rynku polskim (drugi pod względem znaczenia z udziałem ok. 27 proc.) przychody pozostały r/r na zbliżonym poziomie ok 9,3 mln zł.

Poza odbudową przychodów na korzystne zmiany wyników Grupy na poziomie core biznesu w rozpatrywanym okresie sprawozdawczym wpływ miały nieco wyższe r/r kursy walutowe, w tym zwłaszcza EUR/PLN, oraz sporo niższe r/r notowania miedzi (tego samego nie można już powiedzieć o złocie, które również wykorzystywane jest w procesie produkcyjnym Grupy).

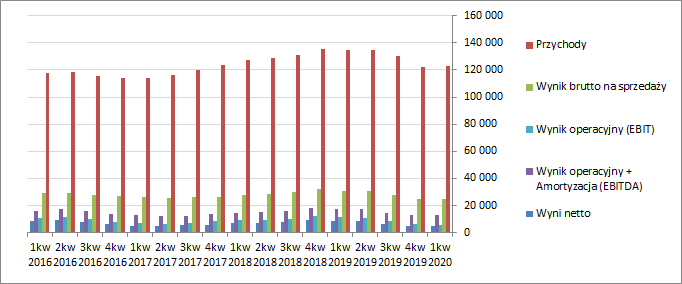

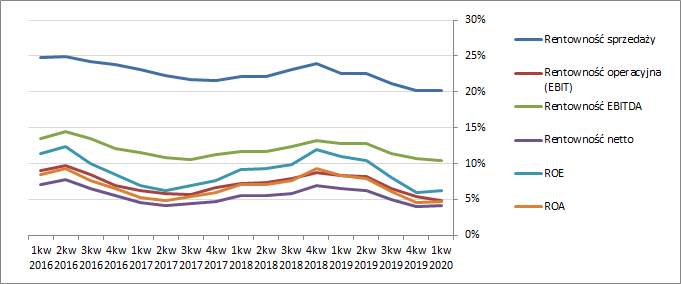

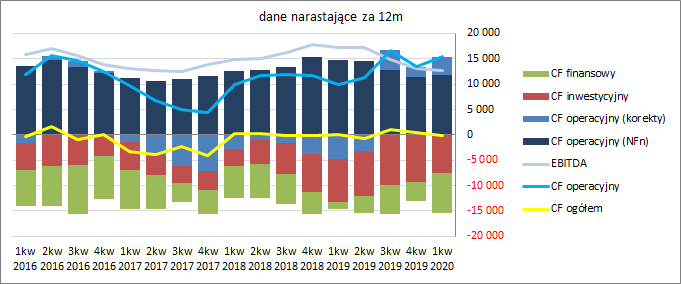

Patrząc się na tendencje wynikowe i efektywnościowe Grupy Relpol z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić wyhamowanie postępującego ostatnio regresu. Widać to zarówno w odniesieniu do wielkości wynikowych, jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćCo do perspektyw wynikowych Grupy na kolejne kwartały 2020 roku to podobnie jak w wielu innych podmiotach są one obecnie istotnie zaburzone pandemią koronawirusa i czasowym zamrożeniem gospodarek. Jak możemy przeczytać w komentarzu Zarządu do sprawozdania za I kw. 2020 r. z jednej strony Grupa Relpol nie działa w branżach potencjalnie najbardziej i bezpośrednio zagrożonych negatywnymi skutkami pandemii, jednakże z drugiej można odczuć pogarszające się perspektywy rozwoju, co nakazuje oczekiwać spadku przychodów ze sprzedaży w kolejnych miesiącach z powodu takich czynników jak np. ograniczenie inwestycji, przesuwanie środków finansowych w inne obszary gospodarki, zmniejszenie popytu wynikające z upadłości odbiorców, ze zmniejszenia skali działalności firm lub potrzeb osób fizycznych. Spółki z Grupy kapitałowej generalnie w miarę normalnie prowadziły i prowadzą swoją działalność produkcyjną, lecz odczuwa się niepokój na rynkach i ostrożność w składaniu większej ilości zamówień. Transakcje związane z większym ryzykiem, nie są realizowane. Takie podejście wynika z dużej niepewności co to skutków pandemii i widocznych już przesłanek kolejnego kryzysu gospodarczego.

Z analizy potencjalnego wpływu COVID-19 na przyszłe wyniki spółki, a także na podstawie posiadanych danych, oceny sytuacji rynkowej oraz informacji otrzymanych od kluczowych klientów zarząd Relpol zakłada, że spadek przychodów ze sprzedaży w Relpol w II kw. 2020 r., w porównaniu do II kw. 2019 r. może wynieść ok. 13 proc., a wynik finansowy netto kwartału będzie dodatni. Jednakże wysoki poziom przychodów uzyskanych w I kw. 2020 oraz szacunki przychodów w III i IV kw. 2020 wskazują, że w przypadku kontynuacji trendu spadku przychodów w III i IV kwartale 2020 r., na poziomie podobnym jak w II kwartale 2020 r., roczny spadek przychodów ze sprzedaży w Relpol może wynieść ok. 5 proc. w porównaniu do roku 2019.

Z jednej strony zakładany przez Zarząd regres przychodów nie jest może jakiś znaczący, lecz z drugiej trzeba mieć na względzie wszechogarniającą w obecnych uwarunkowaniach niepewność (stąd też m.in. decyzja o wstrzymaniu wypłaty dywidendy i przeznaczenie zysku za 2019 r. na kapitał zapasowy). Na pewno dużo będzie tu zależało od tempa wychodzenia z kryzysu niemieckiej oraz polskiej gospodarki, które są kluczowymi rynkami zbytu dla Grupy Relpol. Z innych czynników warto odnotować, że o ile w II kw. in plus na przychody powinien wpłynąć wyższy r/r kurs EUR/PLN to jednocześnie negatywnie na wynikach core biznesu odbije się z pewnością wzrost notowań srebra i złota (miedź mimo ostatnich wzrostów nadal r/r znajduje się na niższych poziomach).

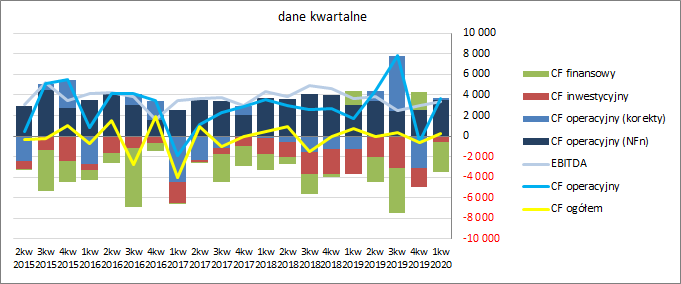

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych Grupy Relpol to w ujęciu r/r na poziomie salda ogólnego nastąpił regres w zakresie dopływu środków (228 wobec 732 tys. zł), przy czym w głównej mierze odpowiadały za to zmiany w obszarze przepływów finansowych (2,9 mln zł odpływów w związku ze spłatą zadłużenia wobec 1,35 mln zł dopływu środków przed rokiem w związku z zaciągnięciem długu). W obszarze operacyjnym Grupa wykazała zdecydowaną poprawę r/r (3,7 wobec 1,7 mln zł wypracowanej gotówki, z czego zdecydowana większość to nadwyżka finansowa). Pozytywny wpływ na saldo końcowe miał również obszar inwestycyjny, gdzie wykazano mniejsze r/r wydatki inwestycyjne netto (0,6 wobec 2,4 mln zł).

Tym samym w ujęciu narastającym za 12m Grupa odnotowała nieznaczne pogorszenie w zakresie salda ogólnego zachowując przy tym, a właściwie nawet lekko poprawiając, dobrą sytuację w obszarze przepływów operacyjnych (odwrócenie negatywnej tendencji w odniesieniu do nadwyżki finansowej i utrzymanie jej wiodącego znaczenia względem korekt w obszarze operacyjnym), które niemal pokrywają łączne inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

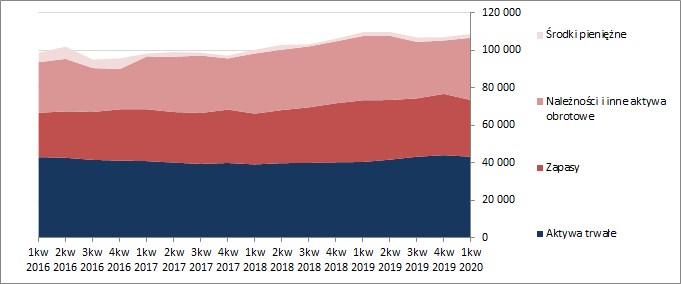

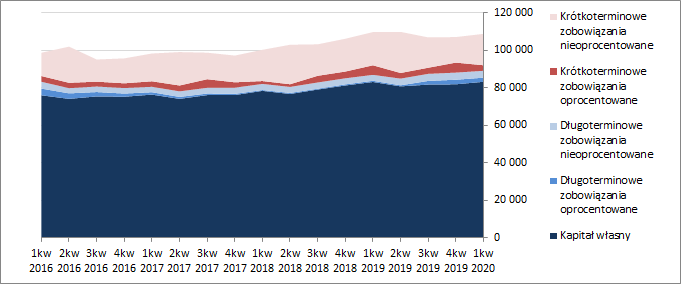

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy względem poprzedniego okresu sprawozdawczego odnotowano wzrost sumy bilansowej o 2 proc., czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 2 proc. i wzrost wartości składników obrotowych o 4 proc. (głównie należności), a w przypadku pasywów wzrost kapitałów własnych o 2 proc. i zobowiązań ogółem o 1 proc. (zadłużenie krótkoterminowe zwiększyło się o 4 proc., a długoterminowe zmniejszyło się o 6 proc.; jednocześnie dług oprocentowany spadł o 34 proc. i stanowił na koniec okresu 20 proc. zadłużenia ogółem).

Pod względem struktury kapitałowo-majątkowej sytuacja Grupy Relpol utrzymała się na bardzo bezpiecznym poziomie (uległa nawet poprawie) – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej, jednostka – tys. zł). Pewną poprawę w relacji do końca 2019 r. odnotowano również w odniesieniu do struktury kapitału obrotowego, gdzie jego deficyt względem bieżących potrzeb ograniczono do poniżej 1 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej w Grupie Relpol wszystko pozostaje generalnie po staremu –sytuacja finansowa Grupy jest korzystna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Poszczególne relacje finansowe dot. płynności i zadłużenia są na bezpiecznych poziomach, przy czym utrzymuje się tu od pewnego czasu rysa dot. struktury kapitału obrotowego, gdzie występuje raz większy raz mniejszy deficyt względem bieżących potrzeb w tym zakresie.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/relpol,w... Ocena sytuacji rynkowejSerwisowe automaty wyceny jako wypadkowa wskazują na pewne niedowartościowanie akcji GK Repol na GPW, przy czym głównie dotyczy to metod majątkowych i mnożnikowych opartych na kapitale własnym i przychodach. Z wyceny rentą wieczystą po bieżących wynikach otrzymujemy właściwie poziom rynkowych notowań, a pamiętać trzeba o dość niepewnych perspektywach wynikowych w kolejnych okresach sprawozdawczych. Decydujące dla rozwoju wypadków będzie tempo wychodzenia polskiej i niemieckiej gospodarki z obecnego kryzysu.

Link do wskaźników

www.stockwatch.pl/gpw/relpol,w... oraz wycen

www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane. Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.