Na krawędzi – omówienie sprawozdania finansowego Ekoexport SA po I półroczu 2017 r.Z pewnością wydarzeniem pierwszego półrocza jest konsolidacja spółki w Kazachstanie i związane z tym przejście na MSR. Zmiana ma swoje wyraźne konsekwencje. Na poniższych wykresach zamieściłem elementy bilansu. Dane za poprzednie okresy nie zostały przekształcone do MSR żeby zobrazować wpływ przejścia. Dodatkowo umieściłem dane skonsolidowane.

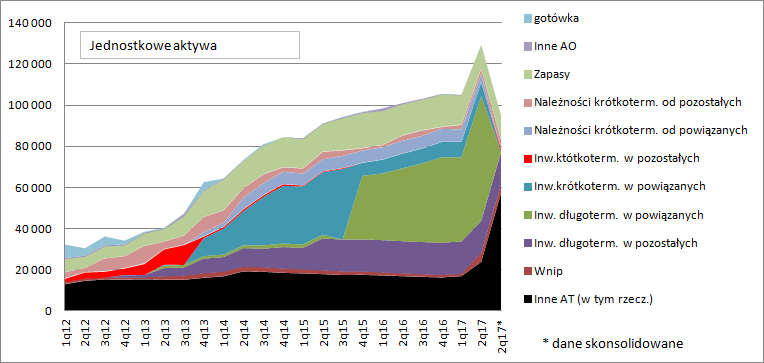

kliknij, aby powiększyć

kliknij, aby powiększyć Jak widać migracja z UOR na MSR spowodowała wzrost aktywów finansowych i kapitału własnego po stronie pasywów. Wzrosły także pozostałe aktywa gdzie prezentowane są przede wszystkim rzeczowe aktywa trwałe. Wyższe wartości to efekt początkowego ujęcia gdzie przy przejściu aktywa podlegają wycenie. Jednostkowy kapitał własny wzrósł z 70,7 mln zł w 1 kw. do 93,5 mln zł w 2 kw., natomiast aktywa w jednostkach powiązanych zwiększyły się z 41 do 60 mln zł, a pozostałe aktywa trwałe wzrosły z 17 do 24 mln zł.

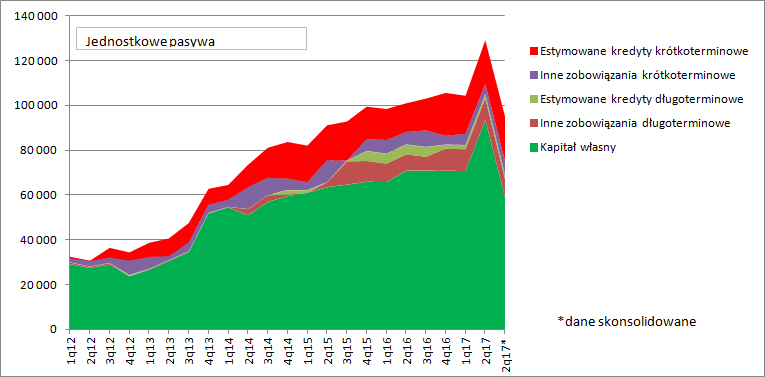

Jednak po konsolidacji sprawy wyglądają zupełnie inaczej. Kapitał własny wynosi na koniec półrocza 59 mln zł, a pozostałe aktywa trwałe (głównie rzeczowe aktywa trwałe) mają wartość bilansową na poziomie 57 mln zł. Warto zwrócić uwagę, że spółka finansuje majątek trwały (77 mln zł) za pomocą zobowiązań krótkoterminowych, gdyż suma kapitału własnego i zobowiązań długoterminowych (69 mln zł) nie wystarcza na pokrycie aktywów trwałych. To bardzo zła sytuacja obrazująca kłopoty z płynnością o czym sama spółka wspomina w sprawozdaniu. W kasie spółki jest tylko 42 tys. zł i to już po uwzględnieniu pożyczek od akcjonariuszy które zostały pozyskane w pierwszym półroczu – 4,2 mln zł. Całość pozyskanej kwoty poszła na spłatę kredytów - ca 4,3 mln zł. Co ciekawe mimo praktycznej utraty płynności spółka ma w bilansie pożyczki…

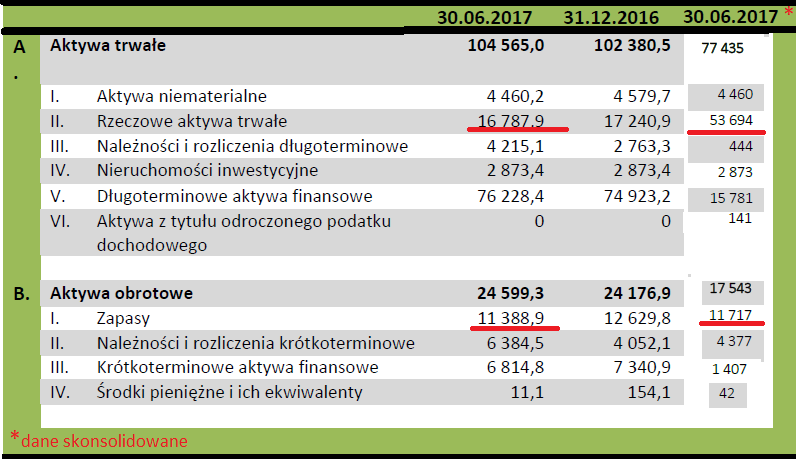

kliknij, aby powiększyćMowa o bilansie skonsolidowanym gdzie pożyczki do spółek powiązanych są eliminowane.

Porównanie danych skonsolidowanych i jednostkowych prowadzi też do jednego ważnego wniosku – w Kazachstanie na zapasach praktycznie nie ma mikrosfery.

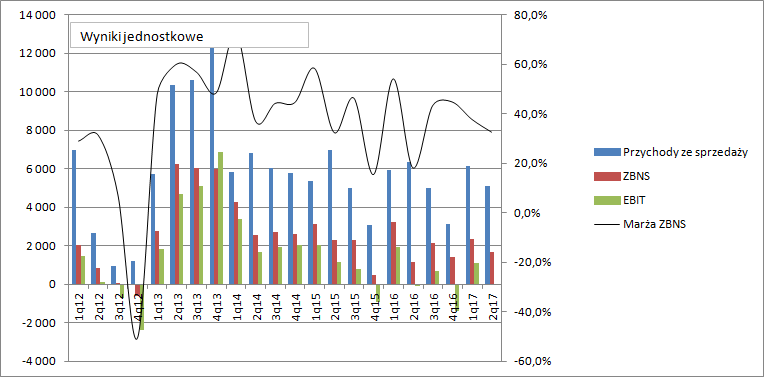

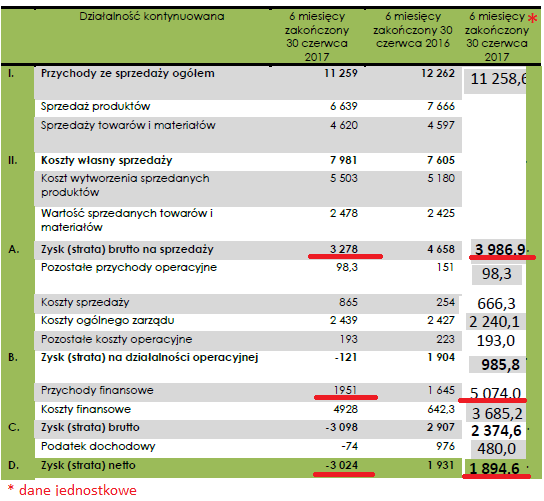

kliknij, aby powiększyćWYNIKIWyniki finansowe też nie są niestety satysfakcjonujące. W ujęciu jednostkowym mamy znaczący spadek obrotu towarami względem poprzednich kwartałów, a dodatkowo niestety mocno spadła rentowność brutto na tym asortymencie – kwartał temu wynosiła 52 proc., a teraz jedynie 36 proc. Możliwe, że to przez niekorzystne zachowanie kursów walutowych. Za to wzrosła rentowność produktów – z 24 proc. w poprzednim kwartale do 32 proc. w obecnym i mowa tutaj głównie o mikrosferze z Astany.

Niestety wypadkowa marża jest najniższa od roku, a w międzyczasie spółka miała już parokrotnie znacznie mniejsze przychody. Na poziomie operacyjnym mamy w II kw. w zasadzie próg rentowności – strata na poziomie 60 tys. zł. Wynik netto na poziomie jednostkowym wynosi w II kw. 372 tys. zł. tylko dlatego, że spółka nalicza odsetki od pożyczek do spółek zależnych w Astanie.

kliknij, aby powiększyćZnacznie lepszy obraz wyników dają dane skonsolidowane, które mamy niestety za cały okres półroczny. Obrót towarami wygenerował praktycznie taki sam wynik w tym roku jak w pierwszej połowie poprzedniego roku – 2,14 mln zł względem 2,17 mln zł, przy praktycznie takich samych przychodach. Za to spadły obroty na produktach spadły o 13,4 proc. a wynik skurczył się o połowę – 1,14 mln zł zamiast 2,5 mln zł. Proszę zwrócić także uwagę, że skonsolidowany wynik brutto na sprzedaży jest nieco niższy niż wynik jednostkowy, co oznacza, że w Astanie na produkcji spółka na razie wykazuje ujemny wynik! Być może jest to efekt niskiej skali produkcji.

kliknij, aby powiększyćNa działalności operacyjnej mamy stratę w pierwszym półroczu na poziomie 120 tys. zł, natomiast w ujęciu jednostkowym 985 tys. zł zysku. Z tego wniosek, że Astana obciążyła wynik grupy 1 mln zł strat.

Jak widać wynik w linii finansowej na poziomie skonsolidowanym to ok 3 mln kosztów, natomiast w jednostkowym 1,4 mln zysków. W sprawozdaniu skonsolidowanym gros kosztów stanowią niepowtarzalne różnice kursowe na kwotę ok. 2,4 mln zł. Realne powtarzalne obciążenia to na tę chwilę ok. 0,5 mln zł w ujęciu półrocznym, co i tak wyprowadza wynik na stratę (brutto na poziomie ok. 600 tys.).

Przez konsolidację mamy w EBIT stratę Astany na poziomie ok. 1 mln zł, brak przychodów od odsetek od jednostek powiązanych na kwotę 3,2 mln i znacznie większe różnice kursowe (1,3 mln zł w jednostkowym). Teraz jest chyba jasne dlaczego spółka tak długo zwlekała z konsolidacją.

UWAGIWarto też zwrócić uwagę na dodatkowe aspekty.

1.Biegły w raporcie z przeglądu wyjaśnia, że spółka źle ujęła aktywa w Astanie, bo rozliczyła je kursem średnim, a nie z dnia przyjęcia na stan. Różnice mogą być spore.

2. W listopadzie spółka informowała, że:

Cytat:Dziś możemy powiedzieć, że nasz kluczowy projekt wszedł w fazę eksploatacji. Dojście do pełnych mocy produkcyjnych wymaga jeszcze pracy, ale żadne z tych działań nie stanowią już dla nas istotnego wyzwania. Jeszcze jest zbyt wcześnie, by informować o ilościach mikrosfery pozyskiwanej dzięki nowej linii. Musimy wykonać jeszcze sporo pomiarów i dostosować automatykę i oprogramowanie naszej fabryki do specyfiki funkcjonowania elektrowni. Traktujemy te działania już jako część rutynowej fazy eksploatacji

ekoexport.eu/Default.aspx?id=3...Teraz w sprawozdaniu zarządu czytamy:

Cytat:Przewaga spółek Grupy Emitenta w pozyskiwaniu mikrosfery (dzięki zakładowi w Astanie) będzie zdecydowanie większa w stosunku do konkurencji (Chiny, Rosja, Indie) z chwilą zakończenia, pełnego uruchomienia inwestycji w Kazachstanie i osiągnięcia docelowej zdolności produkcyjnej. Pozyskanie mikrosfer będzie się odbywało, w praktyce, automatycznie, a zdolności wzrosną do planowanego poziomu.

Wygląda na to, że po raz kolejny spółka źle oceniła sytuację i jednak strojenie linii stwarza spółce znaczne problemy.

3. Spółka brak emisji przy wymianach krzyżowych motywowała brakiem rozwodnienia. Akcjonariusze oddawali partnerom swoje akcje EEX, nabywali akcje Omega i sprzedawali je następnie do EEX, ale EEX ich nie opłacało. Na dziś mamy już zarejestrowaną emisję 645 870 akcji na spłatę należności za nabycie akcji Omega Minerals, ale przy zupełnie innym poziomie kursu, niż był przy wymianach…

Cytat:Środki z emisji akcji w ramach kapitału docelowego zostaną przeznaczone do rozliczenia długu Spółki względem jej Akcjonariuszy – Założycieli, którzy udzielili Spółce nieoprocentowanego finansowania, w ramach transakcji krzyżowych wymian akcji.

ekoexport.eu/images/raporty%20...PRZYSZŁOŚĆNa koniec półrocza spółka była w bardzo złej kondycji finansowej i na granicy utraty płynności. Na szczęście udało się zrolować część kredytów, a akcjonariusze założyciele udzielili spółce pożyczek, na co spółka uchwaliła kolejną już emisję akcji celem spłaty. Planowane jest też pozyskanie finansowania z emisji długu celem finansowania kapitału obrotowego. Z danych finansowych wynika, że EEX nie miał środków na zakup mikrosfery od partnera czy opłacenie pracowników do większych połowów surowca w Astanie. To się nieco zmieniło już w III kw. kiedy przychody wyniosły 7,5 mln zł i były kwartalnie najwyższe od 2013 r. Taka zwyżka sprzedaży powinna też korzystnie wpłynąć na marże.

Spółka planuje też zwiększenie powierzchni magazynowej i instalację kolejnej linii co zamierza sfinansować kredytem. Na razie jednak dane finansowe mogą być przeszkodą w pozyskaniu takiego kredytu. To wydaje się dopiero przyszłość.

Nieco optymizmu na przyszłość przynosi sytuacja w sektorze naftowym. Liczba wiertni pracujących w Ameryce Północnej wzrosła już znacząco od dołka, co miedzy innymi związane jest z lepszą ekonomiką wydobycia.

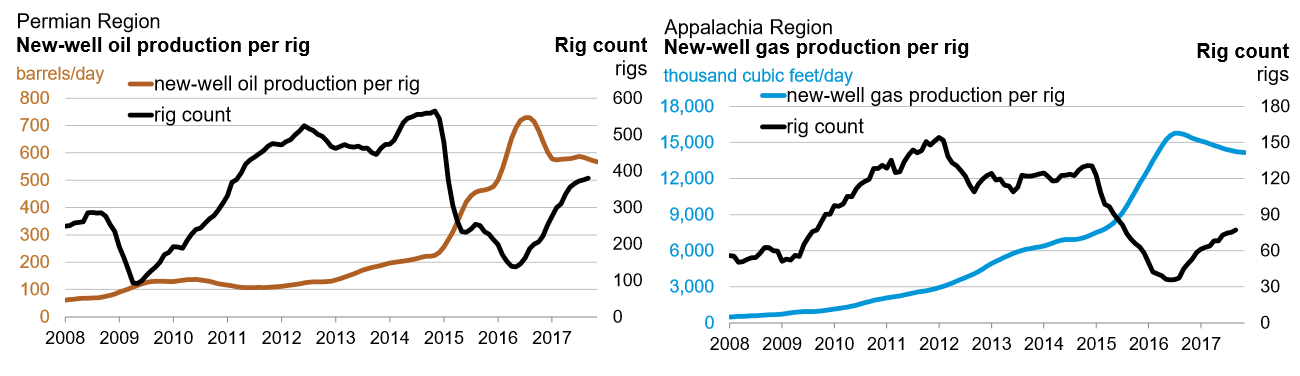

kliknij, aby powiększyćW największym regionie pozysku ropy, a także najwiekszym regionie pozysku gazu mamy znacznie lepsze wydobycie z nowo tworzonego odwiertu. Kryzys pozwolił na obniżenie kosztu jednostkowego przez maksymalizację wydobycia i poprawę opłacalności wierceń przy tej samej cenie ropy na światowym rynku.

kliknij, aby powiększyćNa razie jednak poprawa sytuacji na rynku ropy nie przekłada się na diametralne zwiększenie kontraktacji. Za ostatnie 4 kwartały sprzedaż wyniosła ok. 20 mln zł. Z tegorocznych umów o jakich informowała spółka wynika, że kontraktacja wynosi 6,8 mln EUR, co przy dzisiejszym kursie da niecałe 29 mln zł przychodów, ale przychodów rozłożonych na co najmniej 2 lata. 3 kwartał daje nadzieję, na lepsze jutro, ale na razie stan jest taki, że automatyka nie działa tak jak powinna (o ile w ogóle działa), a kontraktacja nie gwarantuje wzrostu sprzedaży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.