PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

28 sierpnia 2017 16:59:14

przy kursie: 10,77 zł

No ludzkie pany w zarządzie i RN zasiadają - przecież mogli pożyczyć w USD i pod 15% rocznie, jak niegdyś Kulczyk

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

29 sierpnia 2017 09:10:47

przy kursie: 10,63 zł

czyli albo nie ma gotowki w spolce i nikt im juz nie chce pozyczyc, albo chca wydoic ile sie da.

w obu przypadkach latwiej byloby to zrobic drukujac lub sprzedajac akcje - przy tej wycenie przeciez to czysty zysk dla wlascicieli. tyle, ze jednoczesnie musieliby pokazac na czym stoja, a od tego juz blisko do korekty liczonej kilometrami...

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

29 sierpnia 2017 09:23:18

przy kursie: 10,63 zł

Raczej nie posądzałbym o dojenie. Odsetki do końca roku wyniosą ca. 50K - nie podejrzewałbym ich aż o taką desperację.

|

|

|

|

|

0

Dołączył: 2011-07-08

Wpisów: 3

Wysłane:

29 sierpnia 2017 09:33:25

przy kursie: 10,63 zł

Witam.

Mam pytanie do bardziej obeznanych w AT.

Otóż staram się zrozumieć dlaczego przy takich długich spadkach mamy taki wzrost akumulacji. Czy ktoś zbiera ? Czy są inne spółki gdzie kurs spada a akumulacja rośnie ?

Pozdrawiam

Przepraszam ,że nie dodam wykresu ale dopiero zaczynam poznawać system iOS.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

29 sierpnia 2017 09:58:38

przy kursie: 10,63 zł

Jest to wskaźńik oparty na wolumenie, wyliczany wg następującego wzoru:

AD(x)=[(C(x)-L(x))-(H(x)-C(x))]/H(x)-L(x))*V(x)+AD(x-1)

C - close, H - high, V - wolumen itd.

Możesz wrzucić ten wzór do excela i pobawić się, zmieniając dane. Zobacz jak zareaguje linia wskaźńika na zmianę V a jak zmienność - to pomoże Ci zrozumieć CO ten wskaźnik pokazuje.

Edytowany: 29 sierpnia 2017 13:43

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

29 sierpnia 2017 13:23:58

przy kursie: 10,63 zł

22mln(licząc 2x półroczne 2017) przychodów rocznie na bilansie 105mln i kapitale własnym 70mln.

za duży bilans, za małe przychody.

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

27 września 2017 11:10:10

przy kursie: 11,90 zł

EEX pozyskuje kapitał na rozwinięcie działalności: www.stockwatch.pl/komunikaty-s...Wzrost sprzedaży jest już zauważalny: Lipiec -Sierpień 2017 1 023 157 EUR Lipiec – Sierpień 2016 570 338 EUR ekoexport.eu/default.aspx?id=1...Możliwe, że po bardzo trudnych dla Akcjonariuszy latach w końcu wyniki dadzą podstawę do zmiany trendu na wzrostowy.

|

|

1

Dołączył: 2017-06-17

Wpisów: 163

Wysłane:

30 września 2017 03:37:23

przy kursie: 11,88 zł

Nikt nie wkleił tego komunikatu, a może mieć istotne znaczenie dla kursu w nadchodzących dniach (w sumie już ma, bo w dniu jego publikacji nastąpiło tąpnięcie kursu na dużych obrotach - oczywiście jeszcze przed publikacją, bo jakby inaczej na GPW). Cytat:Skrócona nazwa emitenta

EKO EXPORT S.A.

Temat

Zmiana terminu publikacji raportu.

Podstawa prawna

Art. 56 ust. 1 pkt 2 Ustawy o ofercie - informacje bieżące i okresowe

Treść raportu:

Zarząd Eko Export S.A. informuje, że nastąpiła zmiana terminu publikacji raportu okresowego za I półrocze 2017 r. Zostanie on opublikowany 2 października 2017 roku.

Wcześniej ogłoszony termin publikacji raportu okresowego za I półrocze 2017 roku ustalony był na dzień 29 września 2017.

Z uwagi na fakt, że Spółki Grupy Kapitałowej Emitenta podlegają obowiązkowi konsolidacji Spółka Eko Export S.A. począwszy od raportu za I półrocze 2017 roku będzie publikować raporty skonsolidowane.

Łącznie z raportem jednostkowym za I półrocze 2017 roku zostanie przekazany skonsolidowany raport okresowy za I półrocze 2017r.

Wygląda na to że EEX po raz pierwszy pokaże swoje pełne księgi, i to chyba trochę wystraszyło inwestorów. W sumie się nie dziwię, bo kto wie co z tej szafy wypadnie...

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

30 września 2017 20:39:48

przy kursie: 11,88 zł

najwyzszy czas - przynajmniej zniknie czesc niepewnosci strukturalnej.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 września 2017 20:46:07

przy kursie: 11,88 zł

Tutaj nawet nie chodzi o to, żeby pokazali wartości w bilansie, bo one nie będą się znacząco różnić pewnie od kwot udzielonych pożyczek. Bardziej chodzi o to, że wyniki przestaną być pompowane przez przychody z odsetek, a spółka zacznie pokazywać rzeczywiste marże produkcyjno-handlowe.

|

|

|

|

|

1

Dołączył: 2017-06-17

Wpisów: 163

Wysłane:

2 października 2017 22:24:36

przy kursie: 11,60 zł

Jest raport. "Ciekawy". Ile to razy były już komunikaty o otwarciu Astany? Okazuje się, że to kolejne "skróty myślowe", bo zakład nadal nie działa. Cytat:"Przewaga spółek Grupy Emitenta w pozyskiwaniu mikrosfery (dzięki zakładowi w Astanie) będzie zdecydowanie większa w stosunku do konkurencji (Chiny, Rosja, Indie) z chwilą zakończenia, pełnego uruchomienia inwestycji w Kazachstanie i osiągnięcia docelowej zdolności produkcyjnej. Pozyskanie mikrosfer będzie się odbywało, w praktyce, automatycznie, a zdolności wzrosną do planowanego poziomu. Taki wzrost dostępności spowoduje znaczne zwiększenie przychodów i zysków, co jednocześnie powinno pozytywnie wpłynąć na wzrost kursów akcji. Na dzień dzisiejszy głównym czynnikiem mającym decydujący wpływ na osiągnięte wyniki Grupy jest inwestycja w Kazachstanie. Dotychczasowy okres funkcjonowania spółki Eko Sphere KZ jest okres budowy zakładu pozyskiwania mikrosfer. Okres realizacji inwestycji powoduje, że jeszcze istnieje brak możliwości pozyskiwania i suszenia mikrosfery w sposób automatyczny przy bardzo niskich kosztach produkcji, co blokuje możliwość rozpoczęcia działalności. Uruchomienie założonej produkcji w Kazachstanie spowoduje znaczny wzrost przychodów przy niskich kosztach produkcji oraz zakończenie generowania strat, które bezpośrednio obciążają wynik Grupy. W pierwszej połowie br. w związku z realizacją inwestycji pozyskanie mikrosfery odbywało się w sposób tradycyjny, który jest znacznie droższą metodą niż automatyczna. "

Edytowany: 2 października 2017 22:31

|

|

0

Dołączył: 2015-05-15

Wpisów: 73

Wysłane:

3 października 2017 00:08:27

przy kursie: 11,60 zł

Uruchomienie zakladu w Astanie nie spowoduje znacznego wzrostu przychodzow! Wzrost przychodow moze spowodowac zwiekszona sprzedaż i duze kontrakty a tego BRAK!

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

3 października 2017 00:53:33

przy kursie: 11,60 zł

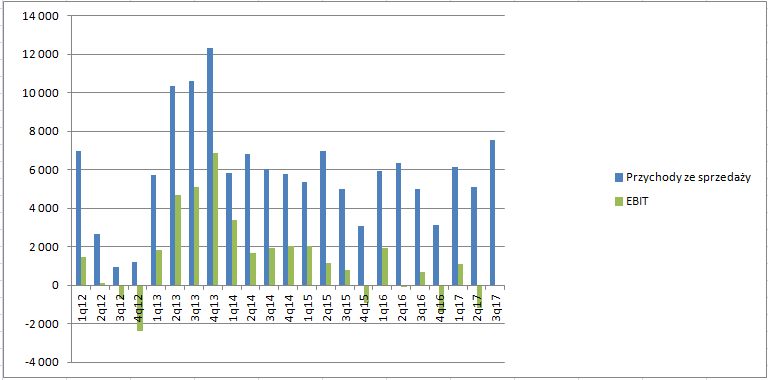

Zgodnie z tym co pisałem już wielokrotnie na wątku - nie ma pożyczek do spółek powiązanych nie będzie wykazywanych przychodów odsetkowych, nie będzie wyniku. Spółka ma operacyjną stratę w 2 kw., podobnie jak stratę netto. W Astanie nie ma zapasów - pozycja w skonsolidowanym po 2 kw. jest niższa niż w 1 kw. Co więcej, kapitał obrotowy jest ujemny a sama spółka ma 20 mln kredytów. Na połowę roku sytuacja finansowa spółki była bardzo zła. Stąd umowy pożyczek od właścicieli i kolejne już emisje akcji. Wzrosty przychodów były prawdopodobnie w 3 kw. roku o czym mówi komunikat bieżący. Wygląda to mniej wiecej tak:

kliknij, aby powiększyć

|

|

0

Dołączył: 2015-05-15

Wpisów: 73

Wysłane:

3 października 2017 01:04:31

przy kursie: 11,60 zł

Umowy z wlascicielami i emisje mialy byc na zakup surowca, bo podobno ma byc grubo. Choć zapasow surowca maja na 12 mln. Kasa poszla na splacanie kredytow a akcjonariuszom sa kolejny raz mydlone oczy.

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

3 października 2017 09:32:30

przy kursie: 11,10 zł

zgodnie z przewidywaniami - jest bardzo zle.

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

3 października 2017 11:27:52

przy kursie: 11,10 zł

Od 2014 roku kurs EEX spadł z 45 na 11 obecnie - więc wiadomym jest że spółka ma poważne problemy.

Pytanie jest jednak inne:

1. czy i kiedy rozpocznie się proces automatycznego pozyskiwania mikrosfer w Astanie

2. czy pojawią się kontrakty i zwiększona sprzedaż produktów EEX

Wyjście z problemów będzie oznaczało istotny wzrost kursu. Jest też możliwy scenariusz w którym problemy się będą pogłębiać a kurs pogrążać. Inwestycja w EEX na pewno jest obciążona dużym ryzykiem.

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

3 października 2017 12:00:52

przy kursie: 11,10 zł

Cytat:Strategicznym celem spółki jest zwiększenie udziału mikrosfer pozyskiwanych w oparciu o technologię DMC (Direct Microsphere Collection). Dzięki pracom technicznym prowadzonym w okresie raportu koszt pozyskania mikrosfery DMC na etapie rozruchowym linii pozyskiwania w Astanie jest o 68% niższy od kosztu mikrosfery pozyskiwanej w Kazachstanie metodą tradycyjną. Gdy linia pozyskiwania osiągnie projektowany poziom produkcji wskaźnik ten będzie jeszcze korzystniejszy W raporcie nie padła kluczowa deklaracja - kiedy linia DMC osiągnie pełną sprawność produkcyjną. Jeśli po latach, linia faktycznie zostanie uruchomiona na pewno przełoży się to na wyniki EEX - tylko czy to się uda?

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

3 października 2017 12:09:09

przy kursie: 11,10 zł

czy moge prosic o zgrubna analize, co znaczy 'o 68% niższy' dla RZiS przy obecnych poziomach przychodow?

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

3 października 2017 12:29:19

przy kursie: 11,10 zł

Jeśli linia zostanie uruchomiona, to wzrosną także przychody: Cytat:Istotnym czynnikiem, wpływającym na przyszłość Grupy Kapitałowej i uzyskiwane wyniki finansowe będzie dalsze rozszerzanie działalności, zarówno poprzez zwiększenie dostępności do surowca i zdolności produkcyjnych (zakończenie inwestycji w Kazachstanie) co spowoduje znaczny wzrost przychodów i ich jakości. Z tego powodu kluczowe jest kiedy linia zostanie oddana do użytku produkcyjnego. Tyle tylko, że to oddawanie do produkcji trwa już tak długo, że mało kto już ufa Zarządowi, że to się w ogóle stanie. W 2013 roku EEX miał 39kk przychodów i 15,2kk zysku netto.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

4 października 2017 01:37:39

przy kursie: 11,10 zł

Prośba o omówienie Q2. W Q3 wzrost przychodów, choć jedna pozytywna wiadomość.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.