W oczekiwaniu na PPK - omówienie sprawozdania finansowego GPW po 2 kw. 2019 r. Ostatnia analiza wyników spółki GPW obejmowała okres drugiego kwartału 2018 roku. Zobaczmy w takim razie co zmieniło się w tej spółce na przestrzeni ostatniego roku. Warto zaznaczyć, że w ciągu ostatnich 12 miesięcy indeks szerokiego rynku spadł do ok. 57,5 tys. punktów, czyli o ok. 4 proc., podczas gdy notowania omawianej spółki osiągają obecnie poziom ok. 40 zł co jest wartością wyższą o około 7 proc. niż rok wcześniej, a dodatkowo akcjonariusze otrzymali w tym okresie 2,2 zł dywidendy.

Raz jeszcze, choć czyniłem to w poprzedniej analizie, chciałbym podkreślić, że dane finansowe raportowane przez spółkę ukazują się dość wcześnie (przynajmniej jak na polskie standardy) jak i są wysokiej jakości. Raporty kwartalne zawierające istotne informacje, dodatkowo okraszone są prezentacjami inwestorskimi oraz konferencją wynikową i chatami z inwestorami. Spółka również udostępnia część danych finansowych w postaci arkuszy kalkulacyjnych. Tylko przyklasnąć w tej kwestii .

Spółka o nazwie Giełda Papierów Wartościowych ma jednoznaczne skojarzenia z zarabianiem przede wszystkim na pośredniczeniu w sprzedaży akcji oraz innych papierów wartościowych na regulowanym rynku giełdowym. I tutaj pierwsze zaskoczenie.

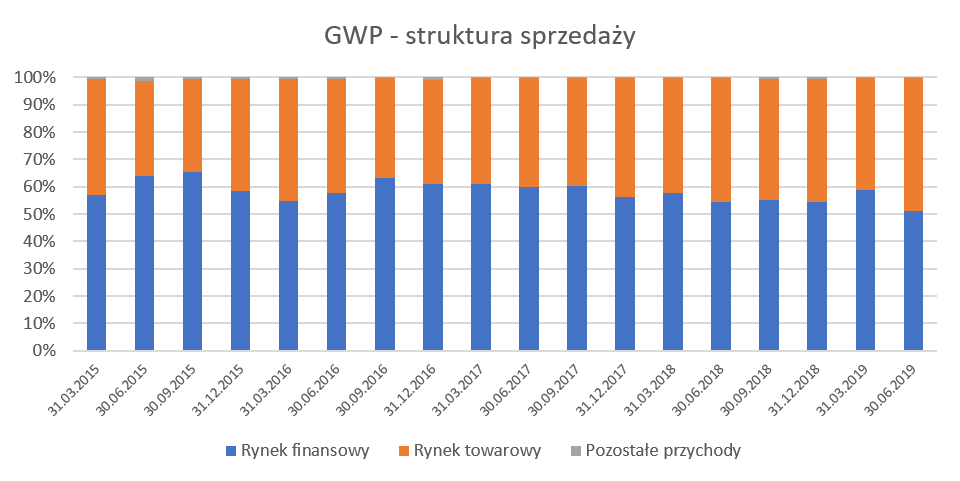

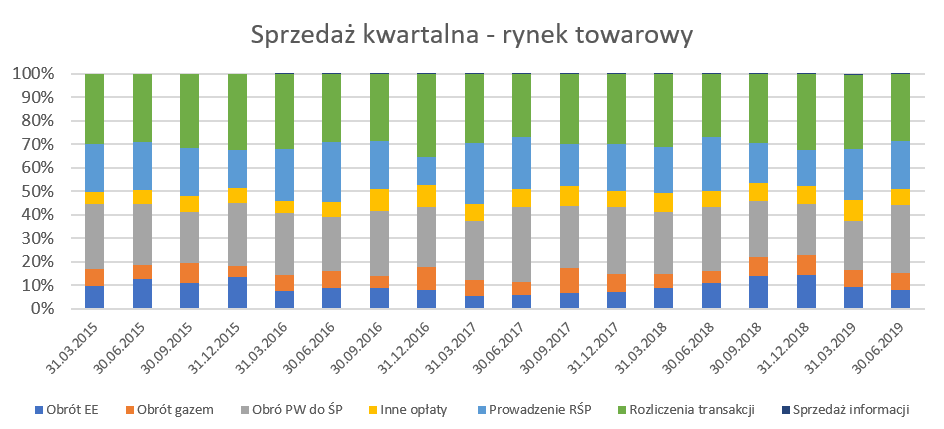

Istotnie rynek finansowy to bardzo ważna i znacząca część przychodów Spółki, ale wcale nie tak istotna jakby można zakładać. Spójrzmy zresztą na wykres pokazujący strukturę sprzedaży na przestrzeni ostatnich lat.

kliknij, aby powiększyćW 2012 roku przychody z segmenty rynku finansowego zapewniały 76 proc. całościowych przychodów GK GPW, podczas gdy w ostatnich 12 miesiącach już tylko 54,7 proc., czyli również o 2,3 p.p. mniej niż w 12-miesięcznym okresie kończącym się w czerwcu 2018 roku. Z kolei na znaczeniu zyskiwał rynek towarowy, który urósł z 22,9 proc. w 2012 roku do 44,9 proc. obecnie (+2,2 p.p. w porównaniu do analogicznego okresu kończącego się 30 czerwca 2018 roku). Do analizy przychodów według rodzaju jeszcze powrócimy.

Na razie warto jednak podkreślić, że rosnące znaczenie rynku towarowego związane jest przede wszystkim z zwiększonym obrotem energią elektryczną oraz prowadzeniem rejestru świadectw pochodzenia oraz obrót gazem.Wróćmy zatem do wyników za drugi kwartał 2019 roku, w szczególności, że wykazują one mieszane tendencje.

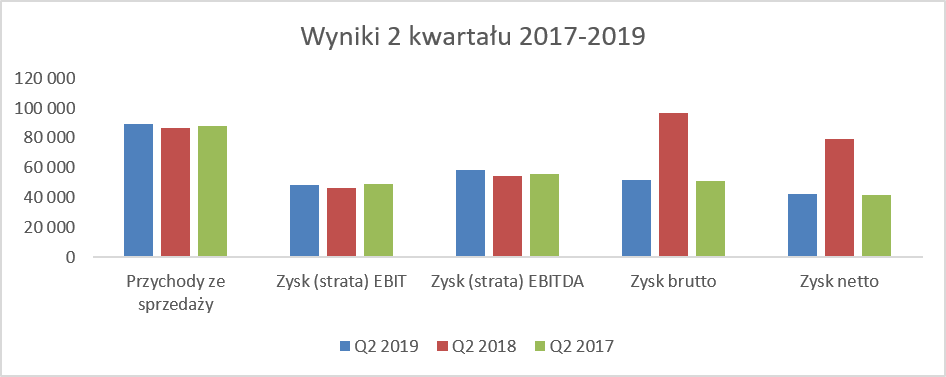

kliknij, aby powiększyćW drugim kwartale 2019 roku sprzedaż spółki wzrosła o 2,9 proc. i osiągnęła wartość 89,1 mln zł. Dynamika na poziomie niecałych 3 proc. nie rzuca na kolana, ale na pewno należy zapisać to na plus spółki, w szczególności gdy przypomnimy sobie, że w poprzednim kwartale sprzedaż była niższa r/r o 2,1 proc. Jak można było wywnioskować z pierwszego wykresu, wzrost sprzedaży zawdzięczamy głownie rynkowi towarowemu. Koszty działalności operacyjnej rosły (+8,4 proc.) niestety istotnie szybciej niż przychody ze sprzedaży. Przeprowadzę ich szczegółową analizę w późniejszej części opisu, ale już teraz warto zasygnalizować, że standardowo przyczyniły się do tego rosnące koszty osobowe oraz usługi obce.

Zysk operacyjny w analizowanym kwartale wzrósł o 4,3 proc. Zaraz, zaraz – skoro koszty operacyjne rosną szybciej niż przychody to jakim cudem na poziomie zysku operacyjnego mamy lepszy wynik? Odpowiedź tkwi w saldzie pozostałych przychodach i kosztów operacyjnych (zmiana r/r o 1,0 mln zł) oraz w wyodrębnionej (od 2018 roku zgodnie z nowym MSSF 9) pozycji „Strata z tytułu utraty wartości należności”. Odpis na należności w analizowanym okresie wyniósł +1,4 mln zł, podczas gdy rok wcześniej było to -0,4 mln zł. Oznacza to de facto pozytywną zmianę wpływająca na EBIT r/r na poziomie 1,8 mln zł. Jeśli natomiast chodzi o zmianę na pozostałych przychodach i kosztach operacyjnych to dodatnie saldo było przede wszystkim związane z przychodami TGE z tytułu wystawionych refaktur kosztów w projekcie PCR rozliczanych na nowych uczestników (ok. 0,8 mln zł).

Tak więc gdyby nie te dwie pozycje to zysk operacyjny byłby o 1,8 proc. niższy niż rok wcześniej.Jak widać zysk operacyjny na pierwszy rzut oka jest lepszy, ale głębsza analiza pokazuje, że głównie dzięki pozostałej działalności operacyjnej, a nie na poziomie zysku na sprzedaży. Zysk brutto GPW w drugim kwartale wyniósł 51,9 mln zł, czyli aż o 46,3 proc. mniej r/r. Oczywiście warto sobie przypomnieć, że baza zeszłoroczna jest podwyższona zaksięgowaniem zysku na sprzedaży Aquisa w kwocie 45,9 mln zł. Gdybyśmy dla celów porównania jabłek z jabłkami wyłączyli ten zysk to wtedy zmiana r/r na poziomie zysku przed opodatkowaniem wyniosłaby +2,1 proc. Podobnie sprawa wygląda na poziomie zysku netto. W tym momencie warto jeszcze podkreślić, ze od momentu sprzedaży Aquisa (czerwiec 2018 roku) GPW przestała konsolidować stratę tej spółki (rocznie ok. 3,5-4,0 mln zł), co poprawiało wyniki r/r w okresie Q3 2018 – Q2 2019 i właśnie się skończyło.

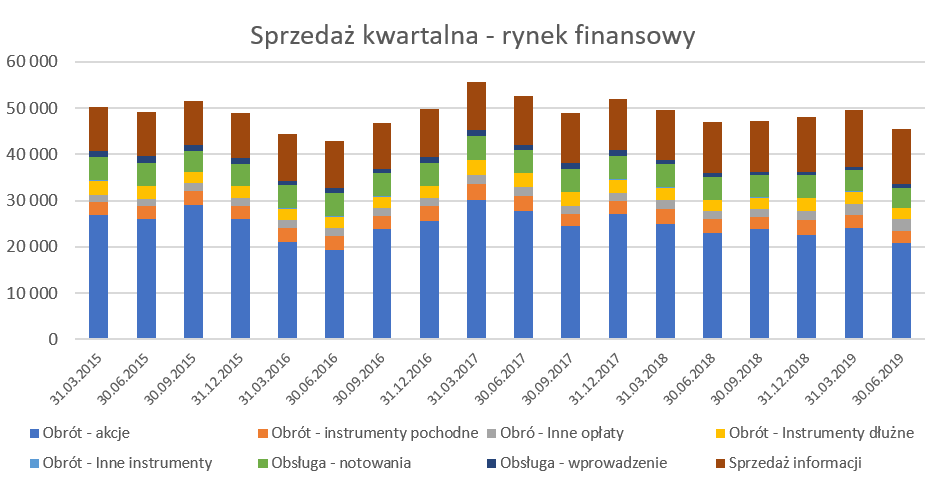

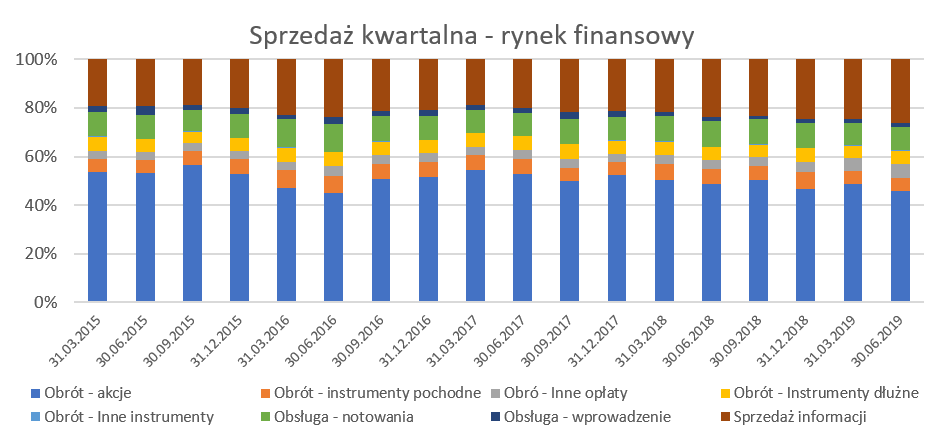

Rynek finansowy spadał i spada dalejPrzeanalizujmy zatem strukturę sprzedaży i zastanówmy się co może się wydarzyć w najbliższej przyszłości. Na pierwszy ogień idzie analiza rynku finansowego, który pomimo malejącego udziału w strukturze przychodów, nadal stanowi prawie 55 proc. całości przychodów spółki.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższy wykres prezentuje strukturę przychodów w ostatnich 18 kwartałach. Przychody z rynku finansowego wyniosły 45,5 mln zł, co oznacza spadek o 3,4 proc. r/r oraz 8,2 proc. k/k. W strukturze tych przychodów główną rolę odgrywają prowizje za obrót akcjami, które w analizowanym kwartale wyniosły 20,9 mln zł (spadek o 13,4 proc. k/k i o 8,8 proc. r/r).

W tym momencie warto podkreślić, że obroty sesyjne na rynku akcji wyniosły w analizowanym kwartale 46,3 mld zł w porównaniu do 51,2 mld zł w kwartale poprzednim i 48,0 mld zł rok wcześniej.

Aktywni inwestorzy nie powinni być tym zaskoczeni, mając w świadomości fakt, że średnie obroty akcjami w ramach arkusza zleceń na sesję w analizowanym kwartale były niższe niż wcześniej (odpowiednio 784,3 mln zł obecnie w porównaniu do 834,6 mln zł w pierwszym kwartale 2019 roku oraz 815,2 mln zł r/r. Spadek średnich obrotów na rynku akcyjnym wyniósł 3,8 proc. r/r oraz 6,0 proc. k/k. Spadek W efekcie średnia opłata na rynku akcji w analizowanym okresie pozostała na zbliżonym poziomie co w kwartale poprzednim oraz rok wcześniej i wyniosła 2,22 pb.

Czytają powyższe wnioski można mieć deja vu – gdy porównamy je z poprzednią analizą dotyczącą wyników drugiego kwartału 2018 roku. Rok wcześniej analiza była bardzo podobna i również opisywała spadki obrotów oraz przychodów z tytułu rynku finansowego. Porównanie obecnych wyników do danych sprzed dwóch lat także nie nastraja optymistycznie. Przychody z rynku finansowego w okresie dwóch lat spadły o ponad 13 proc., natomiast zawierają się w nich przychody z tytułu obrotu akcjami aż o 25 proc.

To oznacza, że słowo PPK jest zapewne odmieniane przez wszystkie przypadki przez większość uczestników rynku giełdowego oraz kierownictwa GPW i wydaje się, że stanowi obecnie jedyną szansę na przełamanie marazmu panującego na warszawskim parkiecie.Podobne tendencje jak w wypadku obrotów akcyjnych można było dostrzec na rynku instrumentów pochodnych. Przychody z tego tytułu spadły r/r o 0,5 mln zł osiągając wartość 2,5 mln zł. Tak duży spadek przychodów związany był z sporo niższym wolumenem obrotu instrumentami pochodnymi, który wyniósł 1,6 mln szt. vs 2,1 mln szt. rok wcześniej. O ile wolumen kontraktów na WIG20 spadał w podobnym tempie jak całość wolumenu instrumentów pochodnych (-23,2 proc. r/r) to wolumen kontraktów na waluty wyniósł zaledwie 0,28 mln szt. vs 0,6 mln szt. rok wcześniej. Jak widać GW nie jest w stanie skutecznie przyciągnąć inwestorów, którzy chcieliby handlować kontraktami walutowymi.

Jeśli chodzi o przychody z tytułu obrotu papierami dłużnymi to były one niższe r/r tylko o 0,8 proc. oraz o 8,0 proc. k/k osiągając wartość 2,4 mln zł. Obsługa emitentów, czyli przede wszystkim opłaty roczne za notowania oraz za wprowadzenie do obrotu wyniosły 5,1 mln zł, czyli o 0,7 mln zł mniej r/r oraz 0,2 mln zł k/k. Warto pamięta, że podstawowym czynnikiem wpływającym na przychody w tej linii biznesowej jest liczba notowanych emitentów na rynkach GPW (a tutaj nie ma się czym chwalić- spadek o 13 podmiotów na rynku głównym r/r) oraz ich kapitalizacja na koniec poprzedniego roku. Dodatkowo GPW może tez zarabiać na wprowadzeniu nowych podmiotów na rynek GPW. W tym wypadku istotnym jest liczba debiutów, (Q2 2019 tylko Boombit na rynku głównym i 5 debiutów na NC), ale niestety w ostatnich latach są to liczby (debiuty) oraz wartości (przychody dla GPW) mało istotne.

Generalnie większość przychodów z tytułu obrotu na rynku giełdowym zanotowała spadki, poza jednym - sprzedażą danych rynkowych. Wyniosły one 12,0 mln zł i były wyższe o 7,5 proc. r/r, ale niższe o 2,0 proc. kw/kw. Ta linia biznesowa powoli, ale systematycznie rośnie i w chwili obecnej stanowi już 13,4 proc. całości przychodów spółki, co jest wartością całkiem sporą. GPW posiada w chwili obecnej 82 dystrybutorów danych (9 więcej r/r) oraz 86 firm non-display vs 56 rok wcześniej. Zapewne w kolejnym kwartale dynamiki sprzedaży danych rynkowych również będą dodatnie, ponieważ baza sprzedażowa będzie zbliżona do danych z drugiego kwartału 2018 roku (11,1 mln zł). Jednakże w kolejnych kwartałach, począwszy od Q4 2019 wartości porównywalne będą stawać się coraz bardziej wymagające. Warto pamiętać, że zazwyczaj sprzedaż danych rynkowych jest mniej skorelowana z sytuacją na giełdzie niż przychody związane z obrotem na rynku finansowym.

Spójrzmy zatem w przód czyli w trzeci kwartał 2019. W lipcu bieżącego roku obrót na głównym rynku obroty wzrosły r/r o około 12-13 proc. W efekcie, narastająco za 7 miesięcy 2019 roku obrót jest niższy o niecałe 2-3 proc. niż przed rokiem. Oczywiście dane te są słabsze w porównaniu do poprzedniego kwartału, lecz jest to związane z mniejszą aktywnością inwestorów w okresie letnim. Otwartym pozostawiam pytanie jak zachowają się obroty w sierpniu i we wrześniu i czy ten mityczny PPK wpłynie w końcu na zwiększenie zainteresowania giełdą.

Podsumowując analizę sprzedaży rynku finansowego za drugi kwartał 2019 roku, można stwierdzić, że spadki przychodowe są przede wszystkim związane z istotnie niższym obrotem na rynku akcyjnym, obligacyjnym oraz kontraktowym. Jedynie sprzedaż danych rynkowych wykazywała tendencje wzrostowe. Bez wzrostów na giełdzie oraz zasilenia parkietu przez nowy kapitał (PPK?) trudno liczyć na przełamanie tendencji. Rynek towarowy rośnie w siłę ale wybiórczo.Przeanalizujmy zatem strukturę sprzedaży związaną z drugą nową GPW czyli rosnącym rynkiem towarowym.

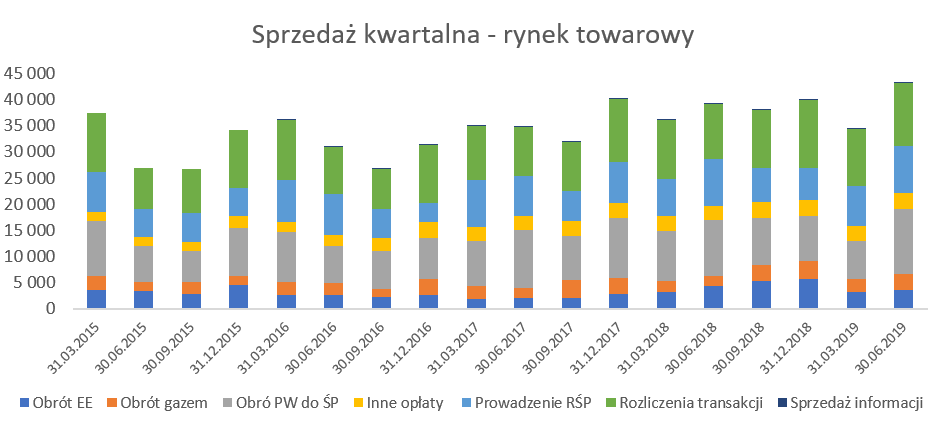

kliknij, aby powiększyć

kliknij, aby powiększyćPrzychody z rynku towarowego wyniosły 43,4 mln zł, co oznacza wzrost o 10,7 proc. r/r oraz 25,7 proc. k/k. W porównaniu do wyników rynku akcyjnego wzrosty na rynku towarowym są znaczące i z pewnością cieszą. Przypominam, że ten segment jest prowadzony przez spółkę Towarowa Giełda Energii (TGE), która jako jedyna w Polsce do tej pory, posiada licencję KNF na prowadzenie giełdy towarowej. Przychody z rynku towarowego można podzielić na 3 różne grupy.

1) Pierwsza zawiera przychody z tytułu obrotu towarem (w tym wypadku obrotu energią elektryczną, gazem oraz prawami majątkowymi do świadectw pochodzenia EE-OZE), co stanowiło w analizowanym kwartale 50,9 proc. całości przychodów towarowych. Obrót energią elektryczną istotnie spadł o 19,4 proc. r/r i wzrósł o 7,9 proc. k/k.

Prawo energetyczne nakładało na przedsiębiorstwa energetyczne zajmujące się wytwarzaniem energii elektrycznej obowiązek sprzedaży poprzez giełdy towarowe nie mniej niż 30 proc. energii elektrycznej wytworzonej w 2018 roku (2017 – 15 proc.) a w teorii 100 proc. w roku 2019. Ze względu na wyłączenia (np. energii wytworzonej w kogeneracji oraz OZE), podpisane już wcześniej umowy na rok 2019 oraz zamieszanie z cenami energii w roku 2019 (trwające do dzisiaj) nie wydaje się aby udział ten bardzo istotnie wzrósł już w 2019. I faktycznie patrząc na skumulowane dane za półrocze widzimy co prawa istotny wzrost wolumenu obrotu w transakcjach spot o 23,3 proc. Jednak transakcje terminowe, a one stanowią zdecydowaną większość transakcji patrząc na MWh, w tym samym okresie spadły o 1,6 proc.

Dodatkowo warto wspomnieć, że rekordy cenowe i zmienność cen z 2018 roku spowodowała wycofanie się dotychczasowych animatorów rynku, co oczywiście obniżyło płynność na rynku. W 2018 było ich 4 (Enea Trading, PGNiG, Tauron oraz Polenergia Obrót). W 2019 roku żaden z nich nie podpisał nowej umowy, a w chwili obecnej jedynym animatorem jest PGE Górnictwo i Energia Konwencjonalna.

Obrót prawami majątkowymi do świadectw pochodzenia jest istotną pozycją, ponieważ wyniósł 12,5 mln zł co dało dynamikę 17,8 r/r. W tym wypadku wzrosty spowodowane były przede wszystkim przyrostem wolumenu obrotu białymi certyfikatami.

W wypadku obrotu gazem wzrósł on o 58,5 proc. r/r oraz 30,2 proc. k/k i przyniósł spółce 3,1 mln zł przychodu. Przyrost ten spółka zawdzięcza rosnącym wolumenom na rynku spot (+26,6 proc. r/r) oraz na rynku terminowym forward (+47, 2 proc. r/r).

2) Drugą grupą przychodową w tym segmencie jest prowadzenie rejestru świadectw pochodzenia. Rejestr ten stanowi element systemu wsparcia producentów energii elektrycznej z odnawialnych źródeł energii (OZE) oraz kogeneracji. Świadectwo pochodzenia jest potwierdzeniem wytworzenia odnawialnej energii elektrycznej. Przedsiębiorstwa energetyczne, które sprzedają energię odbiorcom końcowym, są zobowiązane do uzyskania takich świadectw i przedstawiania ich do umorzenia prezesowi URE. Prowadzenie tego rejestru przyniosło spółce 9,0 mln zł przychodów co stanowiło tylko 0,4 proc. więcej niż rok wcześniej choć aż 17,8 proc. więcej niż w pierwszym kwartale 2019 roku. Wzrost przychodów przede wszystkim był związane z wyższą aktywnością w zakresie umarzania świadectw pochodzenia z kogeneracji i efektywności energetycznej.

3) Ostatnią istotną grupę na rynku towarowym stanowią przychody dotyczące rozliczenia transakcji towarowych. W drugim kwartale wzrosły one o 15,9 proc. r/r i osiągnęły wartość 12,2 mln zł, głównie dzięki wysokim wolumenom obrotu prawami majątkowymi i na rynku gazu. Warto przypomnieć, że zmiana przychodów z tego tytułu jest efektem zmiany wolumenów obrotu na wszystkich rynkach prowadzonych przez TGE.

Przychody spadają, a koszty operacyjne niekoniecznieSkoro przychody mamy już omówione skupmy się zatem na analizie kosztów operacyjnych.

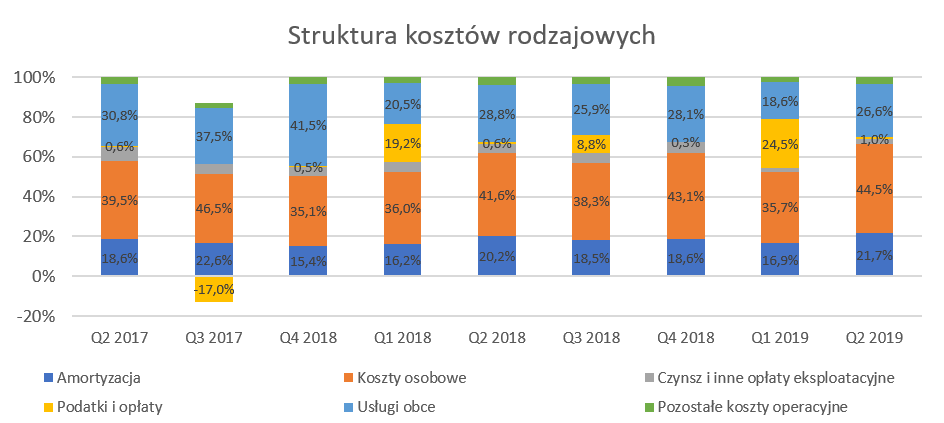

kliknij, aby powiększyć

kliknij, aby powiększyćAnaliza powyższych dwóch wykresów jasno wskazuje na istotną rolę kosztów osobowych, usług obcych oraz amortyzacji, co nie powinno specjalnie dziwić. W 12 miesięcznym okresie kończącym się 30 czerwca 2019 roku te 3 pozycje kosztowe razem stanowiły 83,4 proc. całości koszów operacyjnych, czyli o 2,6 p.p więcej niż rok wcześniej.

Koszty operacyjne GK GPW w analizowanym kwartale wyniosły 43,3 mln zł, czyli o 8,4 proc. więcej r/r oraz 4,6 proc. więcej niż w poprzednim kwartale. Co prawda spółka chwali się, że koszty kw/kw spadły o 20,2 proc., jednakże jest to tylko zasługa bazy Q1 2019 (standardowe rozpoznanie rezerwy całorocznej na opłatę do KNF-u w kwocie 12,9 mln zł). Gdyby wyłączyć z kosztów opisaną zdanie powyżej pozycję to otrzymalibyśmy w praktyce wzrost o 4,6 proc.

O ile pochwaliłem spółkę za przygotowywane dane i dość szybki termin raportowani) to tutaj mały minus za podawanie danych w sposób wybiórczy i tylko korzystny dla spółki. GPW w swojej prezentacji wynikowej podkreśla wzrost zysku r/r o 0,9 proc. co jest prawdą, gdy wyłączymy z bazy porównawczej zysk na sprzedaży spółki zależnej zrealizowany w drugim kwartale 2018 roku. Jednakże gdy podaje na tym samym slajdzie wzrost zysku netto kw/kw już o 74 proc. to zapomina wspomnieć, że baza Q1 2019 jest obciążona składka na KNF za cały rok z góry. Oczywiście te dane można znaleźć w prezentacji, ale przesłanie jest jednak wątpliwe. Przyznam szczerze, że nie lubię takiego podejścia. Wprawne oko analityka i tak to od razu odkryje, a równocześnie ów analityk zaczyna się zastanawiać co jeszcze postanowiono schować.

Koszty pracownicze wzrosły o 16,0 proc. r/r oraz stanowiły 44,5 proc. wszystkich kosztów w porównaniu do 42,6 proc. rok wcześniej. Koszty osobowe w pierwszym półroczu bieżącego roku były o 4,7 mln wyższe niż rok wcześniej co oznacza dynamikę na poziomie 13,7 proc. Co ciekawe ta poycja kosztowa w pierwszym półroczu 2019 roku przede wszystkim wzrosła w spółce matce (+2,6 mln zł) oraz TGE (+1,2 mln zł). Zarząd tłumaczy przyrost kosztów stopniowym zwiększaniem zatrudnienia podyktowanego większym nakładem pracy związanym z realizacją przedsięwzięć zgodnie z opublikowaną nową strategią Grupy.

Patrząc na dane dotyczące zatrudnienia (373 etaty na koniec czerwca 2019 vs 350 pół roku wcześniej oraz 329 etatów rok wcześniej) to wydaje się, że zatrudnianie nowych osób idzie zarządowi bardzo sprawie i w ciągu ostatniego roku dało przyrost osób o ponad 13 proc., a przychody jednak w zasadzie stoją w miejscu. Z analizy wynagrodzeń widać także, że spółka zarówno zwiększała wynagrodzenia brutto (+15,1 proc. r/r) jak i świadczenia pozapłacowe (typu: opieka lekarska, karnety obiadowe, zajęcia sportowe, PPE), które r/r wzrosły o ponad 22 proc.

W drugim kwartale 2019 roku koszty usług obcych wzrosły o 0,3 proc. r/r oraz stanowiły 26,6 proc. wszystkich kosztów w porównaniu do 28,8 proc. rok wcześniej. Usługi obce w pierwszym półroczu bieżącego roku były o 0,3 mln wyższe niż rok wcześniej co oznacza dynamikę na poziomie 1,2 proc. Na pierwszy rzut oka wartości te prezentują się korzystnie, ponieważ rosną wolniej od przychodów. Niestety w momencie gdy zagłębimy się w szczegóły nie wygląda to już tak pięknie. Pamiętać należy o zastosowaniu MSSF 16 dotyczącego leasingu, który skutkuje zmniejszeniem kosztów najmu (księgowanych właśnie w pozycji usług obcych) oraz podniesieniem kosztów amortyzacji oraz odsetek (koszty finansowe). Czynsze i opłaty eksploatacyjne w pierwszym półroczu bieżącego roku wyniosły 2,1 mln zł, w porównaniu do 4,5 mln zł w okresie pierwszych 6 miesięcy 2018 r. Tak więc można szacować, że baza porównawcza jest zaniżona o ok. 1,1-1,3 mln zł.

Gdybyśmy skorygowali tę wartość to mogłoby się okazać, że usługi obce wzrosły jednak o ponad 10 proc. r/r w warunkach porównywalnych. Głównym sprawcą wzrostu kosztów usług obcych są koszty utrzymania infrastruktury IT oraz koszty doradztwa. Szczególnie ta druga pozycja jest zastanawiająca, ponieważ rok wcześniej wzrost tych kosztów tłumaczono wsparciem przy aktualizacji strategii oraz wycenie spółki stowarzyszonej Aquis, który została sprzedana. Analizując koszty doradztwa w szeregu czasowym widać jednak wzrost tych kosztów począwszy od trzeciego kwartału 2017 roku, poza jednym wyjątkiem (Q1 2019). A przypomnijmy, że inwestorzy powinni się liczyć z dodatkowym wydatkiem 1,8 mln zł (0,2 mln zł już obciążyło wyniki drugiego kwartału 2019 roku) związanych z programem wsparcia pokrycia analitycznego w roku 2019 oraz kolejne 2 mln zł w kolejnym okresie.

Amortyzacja wzrosła o 16,3 proc. r/r (+1,3 mln zł) oraz stanowiła 21,7 proc. wszystkich kosztów w porównaniu do 20,2 proc. rok wcześniej. Wzrost tych kosztów to przede wszystkim efekt opisanego powyżej zastosowania MSSF 16. Koszty amortyzacji z tytułu prawa do użytkowania aktywów (de facto to jest właśnie efekt MSSF 16) wyniosły 2,5 mln zł w pierwszym półroczu, więc zakładając liniowość tych kosztów mamy w zasadzie pełne wytłumaczenie wzrostu tej pozycji.

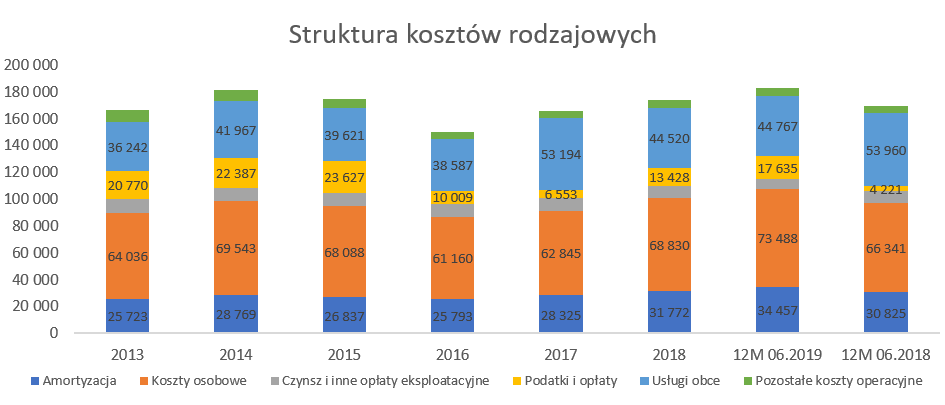

Przy analizie kosztów operacyjnych warto jeszcze zwrócić uwagę na podatki i opłaty. Pozycja ta składa się przede wszystkim z opłat na rzecz KNF, które są szacowane i księgowane (zgodnie z MSSF oraz interpretacją KIMSF 21) w pierwszym kwartale roku obrachunkowego. Stąd też widać ich istotny udział w strukturze kosztów w pierwszym kwartale 2019 i 2018 roku. Z kolei w trzecim kwartale następuje końcowe rozliczenie (sierpień) i uiszczenie (wrzesień) opłaty do KNF. Spółka rozpoznała 12,9 mln zł w pierwszym kwartale 2019 roku, czyli o 3,9 mln zł więcej niż w analogicznym okresie roku poprzedniego. W 2018 roku jednak okazało się w trzecim kwartale, że trzeba było doksięgować i dopłacić kolejne 3,5 mln zł. Tak więc całościowa kwota składki na KNF w roku 2018 wyniosła 12,5 mln zł. Z kolei w 2017 roku najpierw rozpoznano 11,4 mln zł (Q1 2017), a dwa kwartały później skorygowano o 5,8 mln zł.

Jak widać nie jest łatwo przewidzieć jakimi wartościami opłaty do KNF-u spółka ostatecznie będzie musiała obciążyć rachunek wyników. W 2015 roku znowelizowano ustawę o nadzorze nad rynkiem kapitałowym i rozszerzono krąg podmiotów finansujących KNF. To w efekcie spowodowało spadek kosztów ponoszonych przez GPW. Analizowana spóła płaciła składkę w wysokości 22,0 mln zł w roku 2015, 9,1 mln zł w 2016 roku, 5,6 mln zł w 2017 i 12,5 mln zł w 2018 roku. W lipcu bieżącego roku Ministerstwo Finansów rozpoczęło konsultacje nowego projektu rozporządzenia w sprawie opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym.

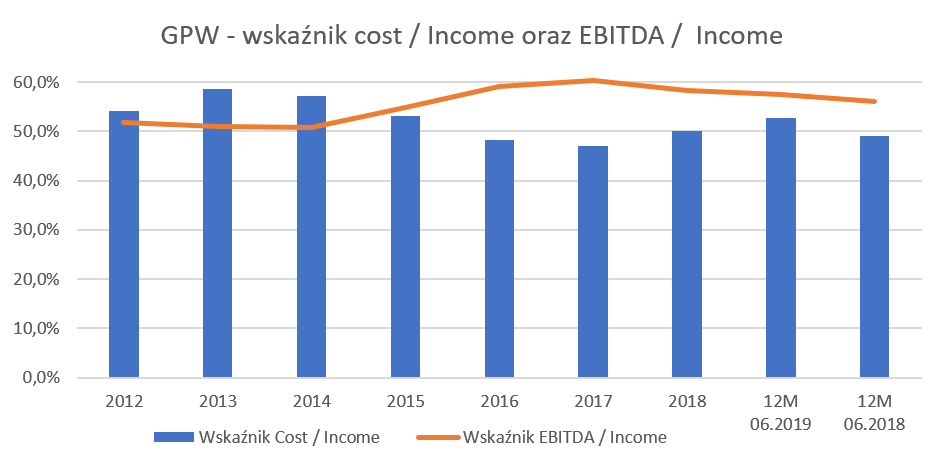

Spółka lojalnie informuje w swoim sprawozdaniu, że zmiany systemu naliczania kosztów KNF mogą mieć negatywny wpływ na działalność i sytuację finansową Grupy i w kolejnych latach istnieje ryzyko stopniowego wzrostu tych kosztów. Oczywiście musimy poczekać no końcową wersję rozporządzenia i rozliczenie za rok 2019, ale warto pamiętać o tej kwestii. Koszty rosną, a przychody niekoniecznieSpółka, w swoich KPI (wskaźnikach biznesowych) posługuje się wskaźnikiem cost/income, który wyniósł w analizowanym kwartale 48,6 proc. w porównaniu do 46,2 proc. rok wcześniej. Ten sam wskaźnik za 12 miesięcy (okres bieżący i poprzedni) osiągnął odpowiednio wartości 52,7 proc. oraz 49,1 proc.

Wzrost wskaźnika aż o 3,6 p.p. na przestrzeni tego okresu (lub jak kto woli +2,6 p.p. r/r) musi zastanawiać i martwić.

kliknij, aby powiększyćZarząd Spółki deklaruje, że zamierza utrzymać wskaźnik na poziomie poniżej 50 proc., tak jak wskazano w strategii. Sięgając wstecz widać, że istotna praca związana z redukcją kosztów została wykonana w latach 2014-2016, która skutkowała również dobrym rezultatem w roku 2017. Poprzedni rok to jednak już widoczny wzrost wskaźnik, który osiągnął wartość 50,1 proc., a wiec lekko przekroczył cel. Czy spółka jest w stanie zmieścić się w 2019 roku w tym celu kosztowym? Za pierwsze półrocze wartość wskaźnika wyniosła 56,4 proc., czyli aż o 5,2 p.p. więcej niż rok wcześniej. Oczywiście nie można zapominać, że w tej wartości znajduje się opłata roczna na składkę do KNF-u w kwocie 12,9 mln zł (3,9 mln zł więcej niż rok wcześniej). Zakładając, że w drugim półroczu nie będzie dopłaty do tej składki 9choć rok 2018 potwierdził, że takie ryzyko może się zmaterializować) to wskaźnik oczywiście powinien spaść. Pytanie czy uda się końcowo osiągnąć referencyjny poziom 50 proc. jest jednak zasadnym. Spółka niewątpliwie zdaje sobie sprawę ze wzrostu kosztów, zresztą nawet jeden ze slajdów prezentacji jest zatytułowany „Koszty operacyjne pod wpływem rozwoju GK GPW” podczas gdy rok wcześniej tytuł brzmiał „Utrzymanie dyscypliny kosztowej w Q2’18”. Bezspornym jest fakt, że zazwyczaj trzeba zainwestować, aby potem czerpać z tego korzyści w postaci zwiększonych przychodów i marż. W wypadku spółki o takim profilu jak GPW inwestycje to często konieczność zwiększenia zasobów ludzkich czy też wsparcia z zewnątrz w postaci usług obcych. Pytanie jak długo będziemy czekać na zwrot z tej inwestycji.

Dywidendowa krowaŚrodki pieniężne oraz aktywa finansowe wyceniane wg zamortyzowanego koszty (obligacje korporacyjne oraz certyfikaty depozytowe) wynosiły na koniec czerwca 2019 roku wzrosły z 623 mln zł rok wcześniej do prawie 696 mln zł. W chwili obecnej środki pieniężne i podobne stanowią 51,2 proc. całości aktywów co mogłoby wskazywać na wręcz gigantyczną nadpłynność. Jednak gdy weźmiemy pod uwagę, że spółka posiada zadłużenie finansowe (przede wszystkim obligacje) to wtedy pozycja gotówkowa netto na koniec czerwca 2019 roku wynosi 232 mln zł. Dodatkowo wartość ta nie uwzględnia wypłaty dywidendy, która nastąpi w sierpniu i spowoduje wypływ gotówki w kwocie ok. 134 mln zł.

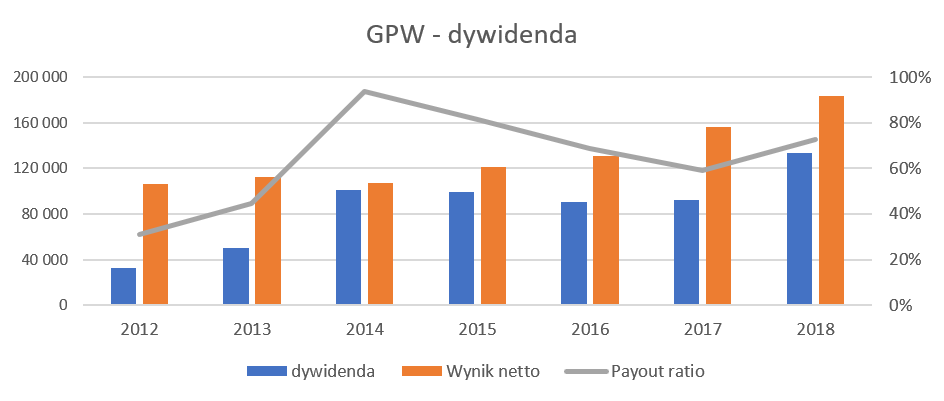

kliknij, aby powiększyćGPW w swojej strategii założyła wypłatę dywidendy na poziomie powyżej 60 proc. zysku przypadającego akcjonariuszom za dany rok obrotowy, skorygowanego o udział w zyskach jednostek stowarzyszonych. Warto podkreślić tutaj słowo

powyżej co należy oczywiście odczytywać pozytywnie. Jednocześnie zalecałbym jednak pamiętać o tym, że wciąż jest to spółka gdzie dominujący głos ma Skarb Państwa. A historia uczy nas, że w szczególności w spółkach o takim akcjonariacie zmiany zarządu i strategii mogą być dość szybkie i nie zawsze zrozumiałe dla reszt inwestorów. Pomimo tego zastrzeżenia określenie spółki mianem dywidendowej jest jak najbardziej zasadne i sprawiedliwe.

Posiadając tak duże zasoby gotówki nie mogą specjalnie dziwić próby jej zagospodarowania. Spółka w swojej strategii zresztą jasno wskazuje na kwestie związane z dywersyfikacją przychodów (co oznacza zapewne konieczność inwestycji w nowe kierunki rozwoju) jak i podjęcia prób połączenia czy przejęcia innych graczy. Zresztą była już pierwsza próba w 2018 roku, która dotyczyła giełdy w Izraelu. W chwili obecnej na tapecie jest również inwestycja w budowę własnego systemu transakcyjnego. Budżet takiego projektu może nawet wynieść 90 mln zł, z czego 30 mln byłoby do pozyskania z NCBiR. Zarząd spółki optymistycznie zakłada, że „Zbudowanie i wdrożenie nowego systemu transakcyjnego przyniesie dywersyfikację przychodów dzięki możliwości sprzedaży systemu innym giełdom, umożliwi wprowadzenie nowych produktów pozwalających rozszerzyć ofertę GPW i zwiększyć jej atrakcyjność dla uczestników rynku kapitałowego. Budowa Platformy Transakcyjnej zwiększy również prestiż GPW.” No cóż po owocach ich poznany i ocenimy, jednakże spora część analityków, w tym również ja, pozostaje sceptyczna jeśli chodzi o ekonomiczny sens takiego projektu biorąc pod uwagę również ryzyka z nim związane. Wstępny harmonogram realizacji projektu zakłada jego ukończenie w przeciągu 4 lat.

Jeśli chodzi o strukturę pasywów, to przeważają kapitały własne, które stanowią w chwili obecnej 60,7 proc. pasywów ogółem, a w ostatnich kwartałach stanowiły one między 60 a 74 proc. pasywów. Na koniec analizowanego kwartału, spółka zmniejszyła kapitały własne o kwotę 133,6 mln zł a powiększyła zobowiązania krótkoterminowe z tytułu zobowiązania do wypłaty dywidendy za rok 2018.

Podsumowanie Na koniec oczywiście troszkę o szansach i zagrożeniach związanych zarówno ze spółką jak i jej otoczeniem:

a) 35 proc. akcji spółki jest w rękach Skarbu Państwa, co oczywiście oznacza, że czynnik polityczny powinien być brany pod uwagę przez inwestorów. Ryzyko to może się materializować w różny sposób, począwszy od darowizn (np. na rzecz PFN 1,5 mln), poprzez pomysły z ograniczaniem dywidendy, lub inwestycjami w podmioty czy też przedsięwzięcia w szczególności atrakcyjne dla Skarbu Państwa, a niekoniecznie dla pozostałych akcjonariuszy. W czwartym kwartale 2018 roku spółka objęła udziały w Polskiej Agencji Ratingowej (PAR) i obecnie akcjonariuszami (po równo w głosach) GPW, Polski Fundusz Narodowy oraz Biuro Informacji Kredytowej. Na półrocze 2019 roku udział GPW w stracie PAR wyniósł 0,5 mln zł. Czy to jest projekt ekonomicznie opłacalny i będący w zakresie strategii spółki czy tez jednak realizacji woli głównego akcjonariusza – na to pytanie każdy z inwestorów sam musi znaleźć odpowiedź.

b) Spółka jest wysoce rentowna, zyskowność netto osiąga poziom 35-45 proc., a rentowność kapitałów własnych sięga ponad 20 proc. Oczywiście tak wysoko rentowność nie byłaby możliwa bez posiadania de facto monopolistycznej pozycji jako głównego organizatora obrotu na polskim rynku finansowym oraz towarowym. Pozycja ta jednak nie jest dana raz na zawsze a przepisy UE umożliwiają działanie na krajowym rynku innych podmiotów. Tym samym należy mieć świadomość że udział GPW w obrotach na krajowym rynku może (choć nie musi) ulec stopniowemu zmniejszeniu. Spółka zamierza temu przeciwdziałać również poprzez akcentowanie w zaktualizowanej strategii dywersyfikacji przychodów oraz skierowanie działań również na nowe obszary.

c) Obroty na rynku finansowym notują regres i oprócz mitycznego PPK nie widać niestety światełka w tunelu, które mogłoby to zmienić. Zresztą sama GPW w swojej strategii mocniej akcentuje nowe przedsięwzięcia (niekoniecznie związane zresztą z rynkiem finansowym, lecz również z towarowym) niż typowy rynek akcyjny, pomijając niestety inwestorów indywidualnych.

Zaryzykowałbym nawet tezę, że rynek akcyjny ma coraz mniejsze znaczenie dla giełdy z całkowitym błogosławieństwem jej zarządu. Teza ta została uprawdopodobniona w dniu 6 sierpnia, kiedy to WZA odrzuciło kandydaturę Piotra Rybickiego na niezależnego członka Rady Nadzorczej zgłoszonego przez Stowarzyszenie Inwestorów Indywidualnych. Oczywiście uczynili to akcjonariusze, a nie zarząd spółki, jednak należy pamiętać kto de facto mianuje członków zarządu i zadać pytanie czy jednak zarząd zrobił wszystko, aby choć tym małym realnym gestem pokazać, że nie zapomina się o inwestorach indywidualnych.

d) Obroty na rynku towarowym będą zapewne rosnąć w związku z planami przeprowadzania zdecydowanej większości obrotu przy użyciu giełd. Pamiętać należy jednak zarówno o możliwości zmniejszenia opłat transakcyjnych z tego tytułu jak i o konkurencji, która wcześniej czy później się zapewne pojawi.

e) W krótszej perspektywie kolejnego kwartału wyniki GK GPW mogą również zależeć od ewentualnej kwoty dodatkowej składki do KNF-u. Z kolei w dłuższym okresie czasu istotna jest dyscyplina kosztowa, która umożliwi utrzymanie atrakcyjnej zyskowności. Niestety w obydwu wypadkach na razie trudno być jakimś wielkim optymistą.

Spółka jest wyceniana w chwili obecnej na 1,6-1,7 mld zł oraz handlowana na poziomie wskaźnika P/E 12, P/BV 2,0 oraz EV/EBITDA 7. Wskaźnik P/E, zwłaszcza w odniesieniu do historii ostatnich 5 lat (przedział 8-14) nie wydaje się być specjalnie atrakcyjny. Trochę lepiej wygląda wskaźnik C/WK, który w ostatnich latach przebywał w przedziale 1,5-2,5. Z jednej strony spółka czerpie rentę monopolistyczną i osiąga wysokie rentowności, a także wypłaca dywidendy. Druga strona medalu to jednak potencjalne ryzyka związane z wpływem Skarbu Państwa, rosnące koszty (wynagrodzenia, usługi obce) oraz chęć zaangażowania się w budowę własnej platformy transakcyjnej. Wydaje się, że do istotnych wzrostów kursów konieczne by było zwiększenie sprzedaży (i zysków), aby uprawdopodobnić realizację strategii.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.