Krok po kroku z gratisem w tle - omówienie sprawozdania finansowego Ryvu Therapuetics po III kw. 2021 r. Dla przypomnienia Ryvu Therapeutics operuje w segmencie innowacyjnych leków chemicznych tzw. małej cząsteczki o potencjale terapeutycznym w obszarze onkologicznym. W swoim portfolio projektów firma skupia się na nowych celach onkologicznych w obszarze inhibitorów kinaz, syntetycznej letalności, metabolizmu i immunometabolizmu nowotworów oraz immunoonkologii.

W kwietniu 2021 roku spółka została poinformowana przez FDA o nakazie częściowego zawieszenia prac nad badaniami klinicznymi SEL120 we wskazaniu AML (nawrotowa ostra białaczka szpikowa) w związku ze śmiercią pacjenta. Nakaz ten odwieszono w lipcu i spółka wznowiła nabór do badania fazy Ib/II. Zobaczmy więc jak wygląda stan portfolio według prezentacji korporacyjnej z grudnia zeszłego (2021) roku.

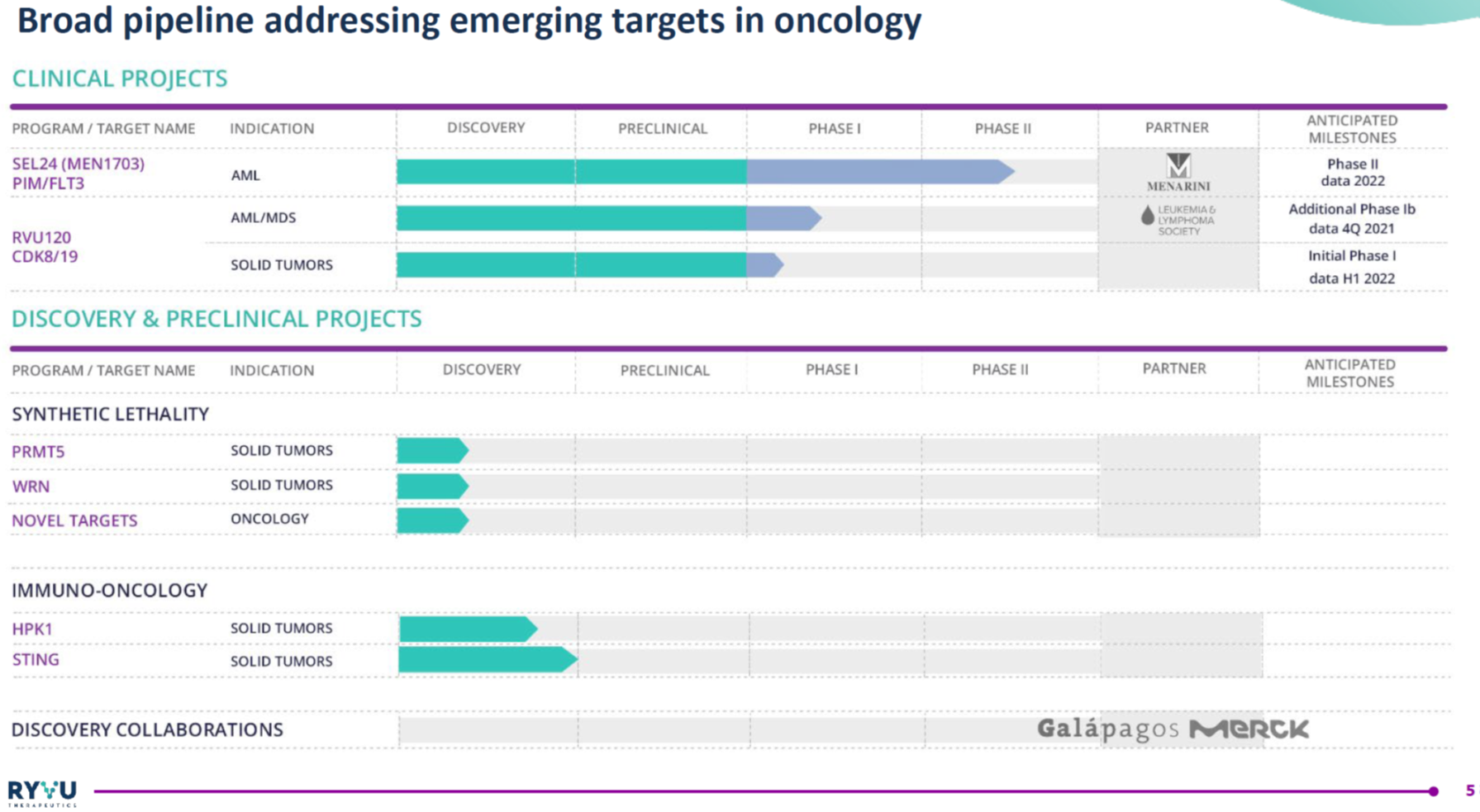

kliknij, aby powiększyćPorównując do poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...) z marca 2021 mamy zauważalny postęp w projektach związanych z SEL24 i SEL120. Niestety w pozostałych 5 projektach (3 z syntetycznej letalności oraz 2 z immunoonkologii) nie widać bardzo istotnych postępów w ostatnich 3 kwartałach.

SEL 24/MEN1703 Jeśli chodzi o cząsteczkę SEL24 (sprzedana w marcu 2017 roku do Menarini za 4,8 mln EUR upfront payment i biodollar na poziomie 89 mln EUR) to znajduje się ona w trakcie II fazy badań klinicznych. Oznacza to, że operacyjnie projekt prowadzi Menarini, a Ryvu w zasadzie go obserwuje trzymając kciuki i czeka na ewentualne kolejne kamienie milowe, a być może w przyszłości również opłaty licencyjne od sprzedaży tego leku.

W marcu 2020 roku po zakończeniu z sukcesem I fazy badań klinicznych spółka otrzymała pierwszy kamień milowy w kwocie 1,75 mln EUR. Tak więc w chwili obecnej spółka „zarobiła” na tym projekcie ok. 7 proc. całości potencjalnego kontraktu. Zaprezentowane w czerwcu 2021 roku dane potwierdziły korzystny profil bezpieczeństwa leku w dawce rekomendowanej. Dodatkowo wstępnie wykazano efektywność jako monoterapii w opornej na leczenie ostrej białaczce szpikowej (AML), szczególnie u pacjentów z mutacjami IDH1/2, zarówno leczonych, jak i nieleczonych wcześniej inhibitorami IDH. Druga faza badań klinicznych w obszarze AML (ostra białaczka szpikowa) już trwa i jej celem jest dalsza ocena profilu bezpieczeństwa oraz aktywności tej cząsteczki jako monoterapii. Dodatkowo w listopadzie 2021 Menarini otrzymało informacje od FDA o możliwości nadania statusu leku sierocego (Orphan Drug) dla Sel24 we wskazaniu AML. To oczywiście pozytywna informacja, które może potencjalnie podnieść prawdopodobieństwo zatwierdzenia leku przez FDA – tak przynajmniej mówią statystyki. Tuż przed końcem roku

spółka poinformowała, że otrzyma płatność związaną z kamieniem milowym (podpisano aneks z Menarini) w kwocie 1 mln EUR wobec uzyskania sygnałów skuteczności działania SEL24 (MEN1703) w badaniu fazy I/II na etapie eskalacji dawki i ekspansji kohorty. Musze przyznać, że nie mam pewności, czy pieniądze te i księgowanie zostanie rozpoznane w Q4 2021, czy też w kolejnym roku. Tym niemniej oznaczać to będzie, że spółka razem uzyskała już 8,5 proc. biodollar value, a zarazem prawdopodobieństwo sukcesu zaczyna rosnąć. Dane z II fazy spodziewane są w 2022, choć trzeba pamiętać o specyfice biotechnologii i ciągłym (no dobrze: prawie ciągłym) przesuwaniu terminów. Zresztą w poprzedniej analizie, pisałem o nadziei na zaprezentowanie danych cząstkowych już w 2021 roku. Nie do końca tak się stało, choć w pewien sposób można tak interpretować prezentacje posterową z czerwca (EHA 2021), efektem której (a w zasadzie w efekcie wyników) jest wspomniany wyżej aneks i wynagrodzenie.

RVU120/SEL 120 Cząsteczka SEL 120 to w chwili obecnej najważniejsze aktywo spółki do którego ma ona prawa. Potencjał w tym zakresie jest przede wszystkim w ostrej białaczce szpikowej AML (faza I) oraz w guzach litych (faza I/II). W wypadku AML, po odwieszeniu badań, są one kontynuowane (zmieniono protokół co miało na celu zwiększenie bezpieczeństwa pacjentów) i zostały rozszerzone na Polskę. Ostateczne wyniki badania fazy Ib spodziewane są w 2022 roku.

W wypadku guzów litych pierwszy pacjent z Polski otrzymał dawkę pod koniec sierpnia 2021 roku w otwartym badaniu fazy I/II, które ma ocenić bezpieczność i skuteczność cząsteczki. Spółka złożyła również wniosek o rozpoczęcie badania klinicznego w Hiszpanii, którego celem było rozpoczęcie rekrutacji w czwartym kwartale 2021 roku. 10 dni przed końcem roku spółka poinformowała o otrzymaniu takiej zgody. Zakładam więc, że w chwili obecnej trwają przygotowania do rozpoczęcia rekrutacji, lub ona już trwa. Wstępne wyniki części pierwszej badania (pierwsza faza BK) spodziewane są w bieżącym roku.

Jeśli chodzi o dwa kolejne projekty dotyczące guzów litych (STING oraz HPK1) to tutaj mamy informacje mieszane. Ostatnia analiza mówiła na rok 2021 o oczekiwaniu na złożenie IND (STING) oraz wyłonieniu kandydata przedklinicznego (HPK1). Jeśli chodzi o projekt STING to trwało profilowanie in vivo najbardziej obiecującego związku w celu umożliwienia zebrania odpowiedniego zestawu danych niezbędnych do rozpoczęcia dalszych badań toksykologicznych. Dodatkowo kontynuowano zaawansowane badania z zakresu PK/PD w celu zaplanowania badań IND. To jednak nie jest to samo co złożenie wniosku IND. W wypadku HPK1 kontynuowano prace optymalizacyjne związków chemicznych ukierunkowane na poprawę selektywności, stabilności metabolicznej, parametrów fizykochemicznych. Otrzymane dane umożliwiły ocenę aktywności in vivo wybranych związków oraz nominowanie cząsteczki wiodącej do badania skuteczności w mysim modelu potrójnie ujemnego raka piersi. Taka informacja sugeruje, że spółka w zasadzie wyłoniła lub kończy wyłaniania kandydata przedklinicznego.

Podsumowując dwa najważniejsze projekty spółki to widać, że prace posuwają się do przodu, choć wolniej niż zakładano, ale co ważne wyniki do tej pory są wciąż obiecujące.

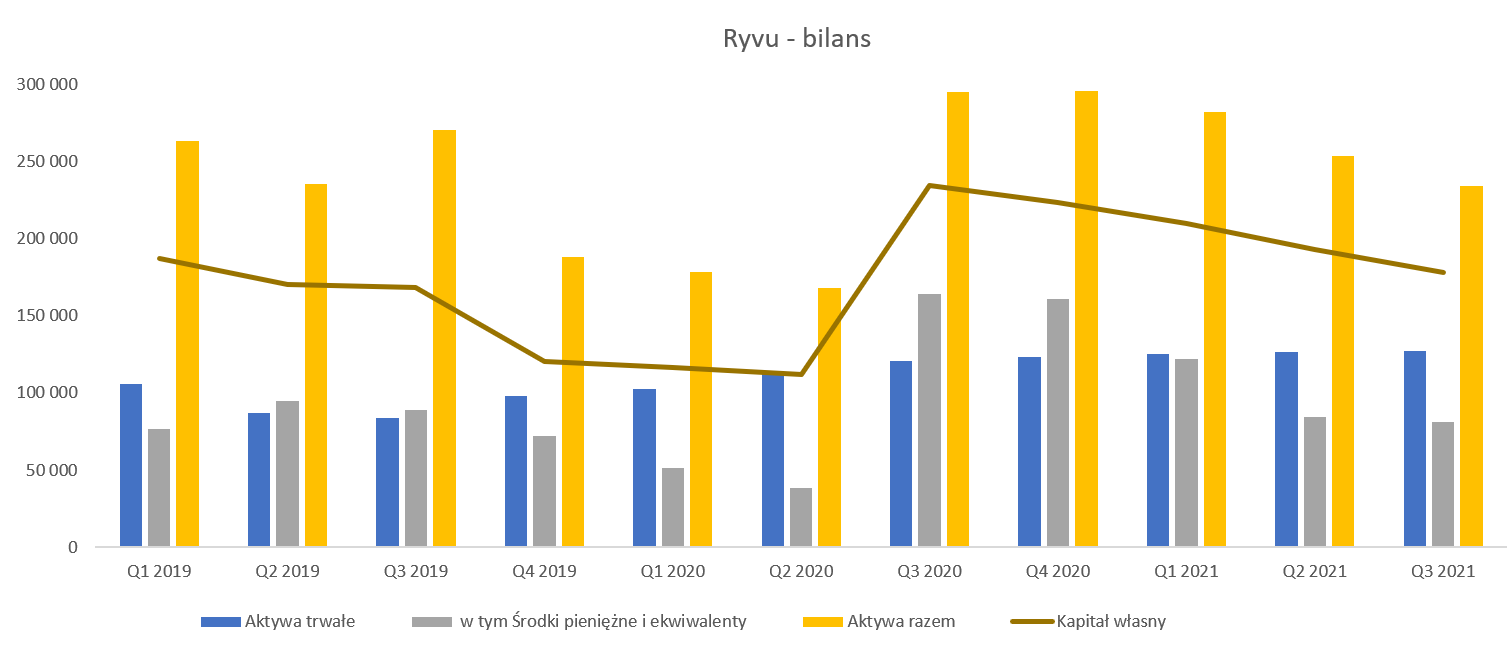

Kasa od inwestorów to wciąż podstawaProszę spojrzeć na podstawowe pozycje bilansowe spółki.

kliknij, aby powiększyćAktywa na koniec września 2021 roku wynosiły prawie 234 mln zł, z czego aktywa trwałe stanowią około 54 proc. sumy bilansowej. Środki pieniężne i obligacje w kwocie 81 mln zł stanowią 35 proc. aktywów i przez ostatnie 3 kwartały spadły o połowę. Przypomnę deklarację zarządu z poprzedniego omówienia, o tym, że powinny one wystarczyć do prowadzenia działalności operacyjnej do końca 2022 roku. Rok temu (Q3 2020) spółka pozyskała finansowanie (emisja akcji) na kwotę 134 mln zł netto (rozwodnienie ok. 15 proc.) po cenie emisyjnej 60 zł. Przypomnę, że w chwili obecnej kurs oscyluje raczej koło 55 zł.

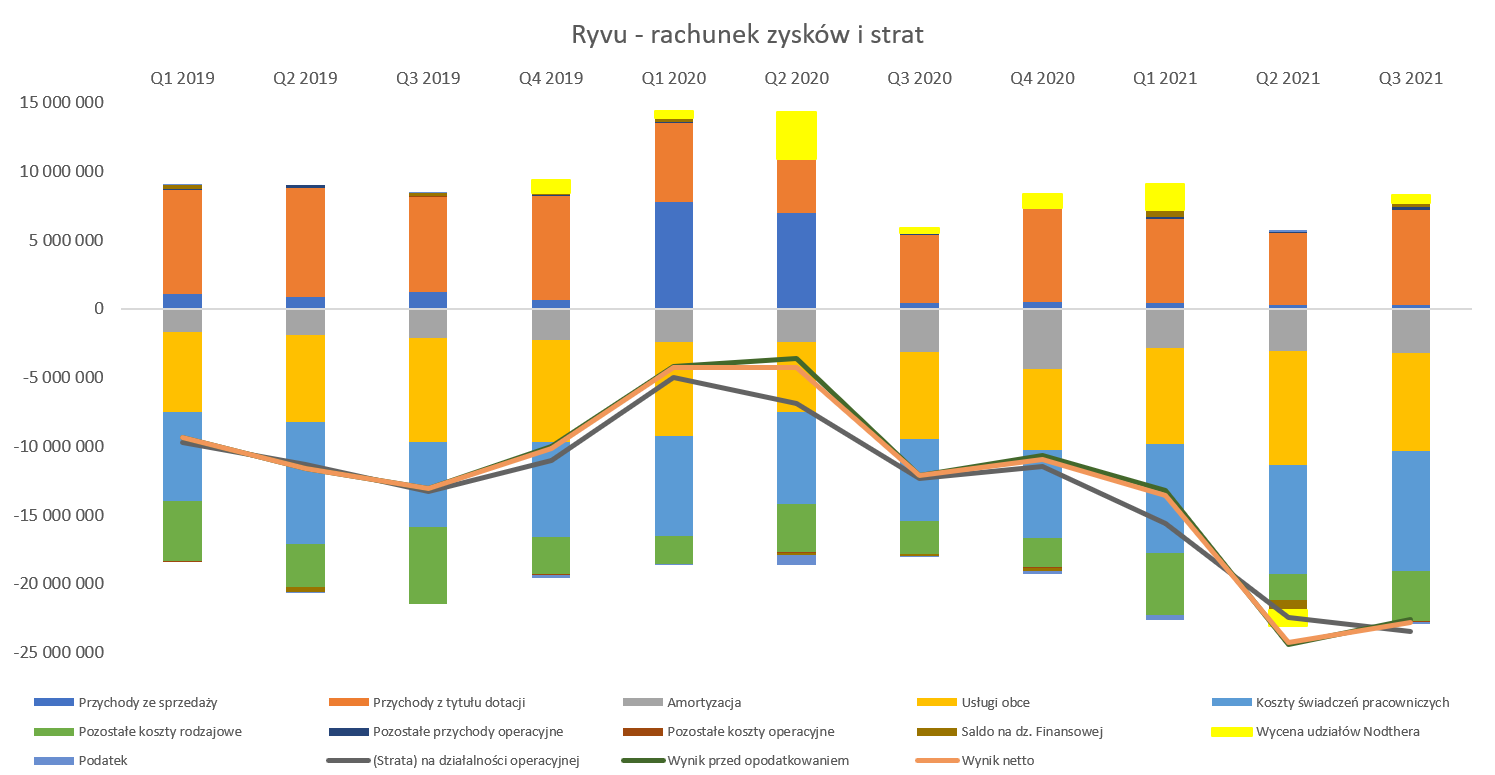

Proszę również spojrzeć na rachunek wyników, gdzie spółka generuje istotne straty, które w dwóch ostatnich kwartałach przekraczały zauważalnie poziom 20 mln zł. Część z nich jest jednak papierowa. Nie lubię używać tego słowa, ale w tym wypadku faktycznie tak jest. Trzeba również pamiętać, o tym, że Ryvu praktycznie nie kapitalizuje na bilansie kosztów prac badawczych (w przeciwieństwie np. do OAT), więc lądują one bezpośrednio w rachunku zysków i strat.

kliknij, aby powiększyćJeśli chodzi o stronę przychodową to składa się ona z czterech podstawowych elementów. Po pierwsze są to kwoty otrzymywane w ramach różnego rodzaju umów partneringowych. W tym (i poprzednich 4 kwartałach) nic takiego się nie wydarzyło, ale w pierwszym półroczu 2020 roku spółka rozpoznała 14,3 mln zł (1,75 mln EUR od Menarini oraz 1,5 mln EUR od Galapagos) z tego tytułu. Jak opisałem powyżej należy się spodziewać w kolejnych okresach zastrzyku 1 mln EUR za postępy w SEL24.

Drugim strumieniem otrzymywanych pieniędzy są dotacje badawcze, które w rachunku wyników naliczane są proporcjonalnie do poniesionych kosztów kwalifikowanych. W tym wypadku w analizowanym kwartale była to kwota 5,85 mln zł, a narastająco 15,4 mln zł. W obydwu wypadkach były to kwoty wyższe niż w zeszłym roku kiedy to odpowiednio wyniosły 4,07 i 12,6 mln zł. Kolejnym źródłem finansowania przechodzącym obecnie przez rachunek wyników są dotacje infrastrukturalne, czyli w tym wypadku przede wszystkim do budowy centrum badawczo-rozwojowego. Przychód ten naliczany jest proporcjonalnie do kosztów amortyzacji z uwzględnieniem wskaźnika dofinansowania zgodnego z podpisaną umową. Spółka rozpoznała w rachunku wyników dotacje infrastrukturalne na kwotę 1,0 mln zł w bieżącym kwartale oraz 2,8 mln zł narastająco.

Spółka czasami poprawia swoje wyniki w rachunku zysków i strat poprzez wycenę udziałów w spółce Nodthera. W ciągu 9 miesięcy 2021 roku zwiększenie wyceny podniosło wynik o 1,3 mln zł (4,4 mln zł w porównywalnym okresie zeszłego roku) w związku z przeszacowaniem wyceny spółki w księgach spółki. Przeszacowanie jest efektem osłabienia złotego w stosunku do funta o ok. 4,5 proc. w ostatnich 9 miesiącach. Tutaj trzeba pamiętać, że jest to oczywiście tylko księgowanie memoriałowe i nie ma wpływu na zwiększenie stanu gotówki.

Proszę pamiętać, że mamy tutaj sytuację w której spółka prezentuje istotne wartości przychodów przyszłych okresów (27 mln zł na koniec roku, czyli o 4 mln zł mniej niż rok wcześniej, oraz 15 mln zł mniej niż na koniec 2020) gdzie środki pieniężne już do spółki wpłynęły. Wartość podaną przed chwilą należałoby skorygować o pozostałe należności dotacyjne (5,4 mln zł na konie analizowanego kwartału), które z kolei pokazują nam wartość naliczonych (a nie otrzymanych jeszcze) przychodów.

Analizując układ rodzajowy kosztów widać, że najważniejszymi są oczywiście świadczenia pracownicze (ok. 30 proc. narastająco) oraz usługi obce (ok. 28 proc.) co wydaje się całkowicie zrozumiałym. Koszty pracownicze rosną cały czas i wynoszą w analizowanym kwartale 8,6 mln zł (+48 proc. r/r), a narastająco 24,3 mln zł (+23 proc.). Co ciekawe niższe wzrosty odnotowujemy na usługach obcych (7,1 mln zł + 12,1 proc. r/r oraz 22,4 mln zł i +23,0 proc. r/r narastająco), choć tutaj trzeba pamiętać, że wyższe koszty zaczną się pojawiać w momencie rozszerzania procesu badań klinicznych.

Bardzo wysokim kosztem w 2021 roku jest również

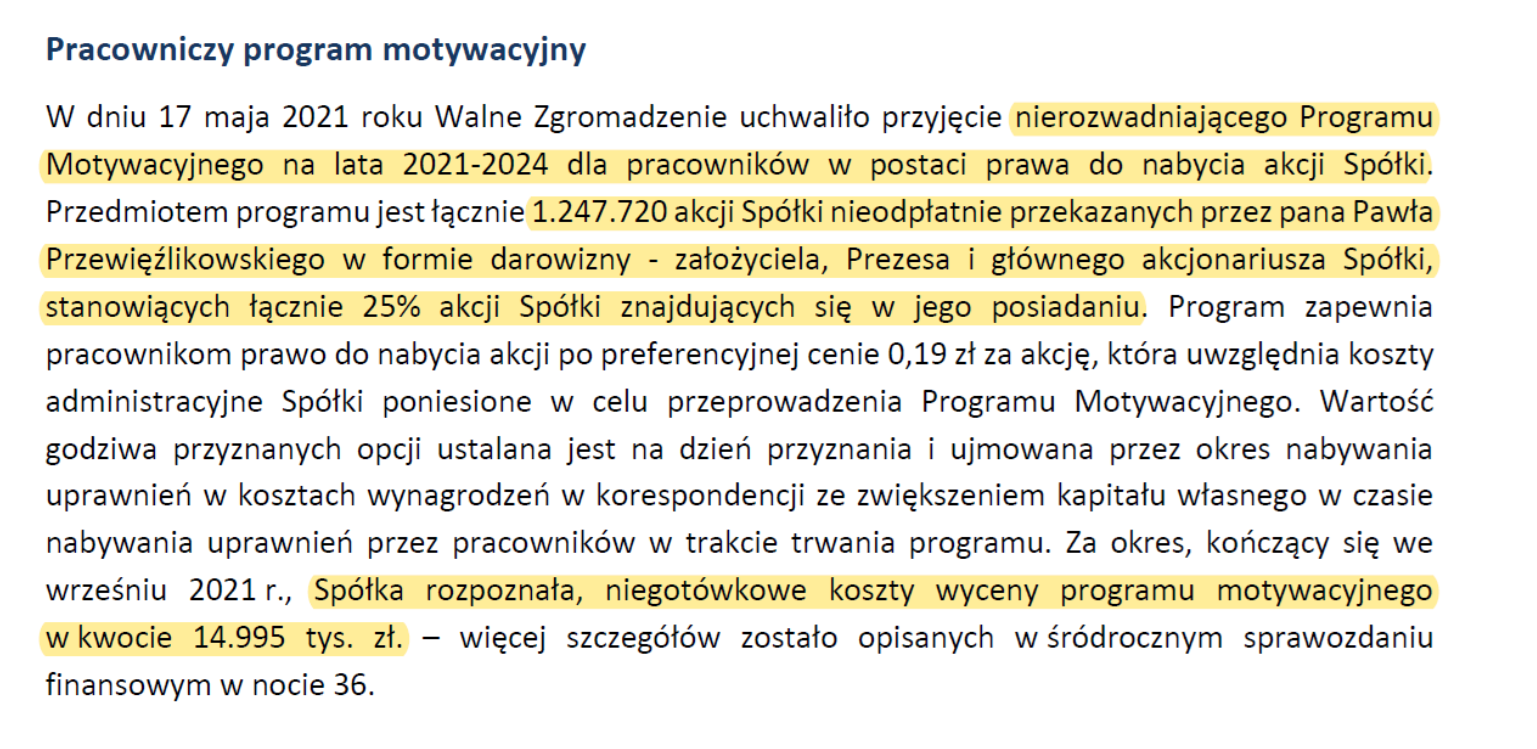

wycena programu motywacyjnego, która obciążyła rachunek wyników kwotą 15 mln zł i stanowi ok. 18 proc. kosztów operacyjnych biorąc pod uwagę dane za ostatnie 3 kwartały. Tutaj jednak uwaga – po pierwsze jest to koszt niegotówkowy, po drugie wynika z hojności Prezesa i najistotniejszego akcjonariusza Pawła Przewięźlikowskiego.

kliknij, aby powiększyćO ile jestem w mniejszości i pozostaję zwolennikiem rozpoznawania kosztów programów motywacyjnych w rachunku zysków i strat, o tyle w tym konkretnym przykładzie nie mam już tak ostrego stanowiska. Proszę zwrócić uwagę, że rozpoznawane koszty związane są z akcjami już wyemitowanymi i objętymi dawno temu przez prezesa. Tak więc jego szczodry gest (de facto darowizna, która ma motywować pracowników do osiągania sukcesów w Ryvu) przekazania akcji pracownikom ma konsekwencje również negatywne dla wyniku finansowego przedsiębiorstwa. No ale takie są wytyczne MSS i nie ma co z nimi dyskutować. Pamiętać jednak należy o tym, że te niegotówkowe koszty (szacowane na ok. 52 mln zł) będą się pojawiać do 2025 roku, choć zdecydowana większość z nich obciąży wyniki do końca 2023 roku.

Na pierwszy rzut oka zastanawiać może dość wysoka amortyzacja, która w ostatnich 12 miesiącach wyniosła prawie 13,5 mln zł, a w ostatnim kwartale było to 3,2 mln zł. W efekcie obecnie stanowiła ok. 10 proc. wszystkich kosztów rodzajowych. Gdy jednak przypomnimy sobie wartość rzeczowego majątku trwałego oraz inwestycje w centrum badawczo-rozwojowe (współfinansowane przez dotacje infrastrukturalne) to wszystko staje się jasne. Około 4/5 całkowitej kwoty amortyzacji związana jest właśnie z umorzeniem w czasie rzeczowego majątku trwałego, czyli w uproszczeniu budynków, ale również urządzeń i sprzętu laboratoryjnego.

Patrząc na poziom kosztów rodzajowych bez uwzględnienia amortyzacji i programu motywacyjnego w ostatnich 3 kwartałach otrzymujemy średnią w okolicach 19,0 mln zł, czyli o 4,0 mln zł więcej niż podczas ostatniego omówienia. Wartość tę można uznać za naturalny poziom konsumpcji środków pieniężnych. Co ciekawe patrząc na operacyjne przepływy pieniężne za 3 kwartały otrzymamy -58,2 mln zł, co daje zbliżoną kwotę w ujęciu kwartalnym. Porównując takie tempo wydatkowania środków z wartością cashu na koniec września otrzymujemy okres zabezpieczenia finansowania na trochę więcej niż 4 kwartałów w przód, ale pamiętać należy o możliwych kwotach pozyskiwanych z dotacji. Taka informacja w zasadzie jest dla nas jasną sugestią, że można się niedługo spodziewać emisji. Spółka informowała, że kasy powinno wystarczyć do początku 2023 roku. Wiadomo jednak, że warto mieć zabezpieczenie chwilę (nawet dłuższą) wcześniej, stad osobiście nie zdziwi mnie nowa emisja zapewne pod koniec Q3 bieżącego roku. Z punktu widzenia obecnych właścicieli oraz rozwodnienia kapitału warto by się do tego momentu pochwalić jakimś kolejnym progresem, co powinno wpłynąć na kapitalizację oraz rozwodnienie obecnych akcjonariuszy. Przyznaję jednak że są to spekulacje, więc zostawmy to na boku.

Podsumowanie W poprzednim omówieniu wskazałem, że pipeline projektów wygląda obiecująco. Wtedy spółka pokazywała slajd na którym w latach 2022+ miała mieć 4 projekty w fazie badan klinicznych. Jeśli spojrzymy dzisiaj to można stwierdzić: jest dobrze, ale jednak trochę brakuje, SEL24 i SEL120 (2 projekty) to są 3 projekty, które są największym aktywem i faktycznie znajdują się w fazie badań klinicznych. Klasyfikuję tutaj również SEL24, choć przecież jest on formalnie sprzedany do Menarini. Robię tak, ponieważ każdy zauważalny postęp w rozwoju tej cząsteczki przybliża Ryvu do otrzymania kolejnego milestona i buduje wartość dla spółki. Jeśli chodzi o 4 projekt to jednak będzie bardzo ciężko zrealizować poprzednie założenia. Rok temu na slajdzie miał być to projekt z segmentu immunoonkologii - guzy lite - agonista STING. Niestety patrząc na obecne zaawansowanie prac nad tym projektem i porównując je do slajdu z zeszłego roku trudno zauważyć znaczący postęp. Projekt ten, tak jak i wtedy, znajduje się wciąż w końcowej fazie discovery, choć złożenie IND miało nastąpić w 2021. Zakładam, że nie nastąpiło, choć pewność będziemy mieć dopiero po zapoznaniu się z raportem rocznym. W każdym razie, jeśli tak jest to raczej nie należy przypuszczać, że nagle uda się przez kolejne 12 miesięcy przejść przez fazę badan przedklinicznych, tak aby w 2023 rozpocząć już badania kliniczne.

Rok temu Prezes Przewięźlikowski samobiczował się wskazując, że indeks biotechnologiczny (Nasdaq Biotechnology) zachował się o ponad 20 proc. lepiej niż kurs spółki. Jeśli spojrzymy na rok 2021 (listu do akcjonariuszy jeszcze nie ma) to tym razem kurs Ryvu wzrósł o ponad 24 proc., podczas gdy indeks w zasadzie skończył rok na poziomie startowym. Oczywiście styczeń 2022 dla obydwu nie był łaskawy i zanotowano tutaj niskie dwucyfrowe, ale jednak kilkunastu procentowe spadki.

Patrząc na wyceny biur maklerskich z drugiej połowy 2021 roku mamy przedział 71-79 zł, co przy obecnej wycenie w okolicach 55 zł daje całkiem spory potencjał. Pamiętać trzeba, że wyceny spółek to jedno, a życie drugie. W szczególności jeśli mówimy o spółce biotechnologicznej, gdzie wycena w dużej części zależy od prawdopodobieństwa sukcesu realizowanych projektów. Spoglądając na drivery wzrostu w nadchodzących miesiącach należy przyjąć, że pozytywne informacje płynące z badań (dwa projekty: AML oraz guzy lite) nad cząsteczką RVU120 mogą istotnie ruszyć kursem. Jeśli udałoby się tutaj w ciągu 2022 roku uzyskać pozytywne wyniki z obecnie trwających faz badań to powinno zostać to odebrane pozytywnie. Jasnym jest również, że ewentualne zakończenie z sukcesem II fazy badań w 2022 roku w projekcie SEL24 równie będzie pozytywnie odebrane i prawdopodobnie skończy się otrzymaniem kolejnego kamienia milowego.

Ryzyka jakie mamy są dość typowe dla tej branży. Po pierwsze może ono być związane z przedłużaniem się kolejnych faz badań. To ciągnie za sobą zarówno wyższe koszty, jak i przesuwa w czasie moment ewentualnej komercjalizacji czy otrzymania kolejnego kamienia milowego, co ma wpływ na wyceny Drugie ryzyko jest jeszcze poważniejsze i związane jest po prosu z zakończeniem projektów bez komercjalizacji. Przypomnę tylko, ze Ryvu w 2020 odpisało dwa projekty.

P.S. Oświadczam, że posiadam akcji Ryvu Therapeutics w moim portfelu w chwili obecnej. Nie dokonywałem transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.