Rzepak na wspak – omówienie sprawozdania finansowego Kruszwica po III kw. 2019 r.Kruszwica zaliczyła w 2019 r. bardzo dobre pierwsze półrocze, ale w III kw. wyniki się pogorszyły. Poniżej postaram się odpowiedzieć dlaczego.

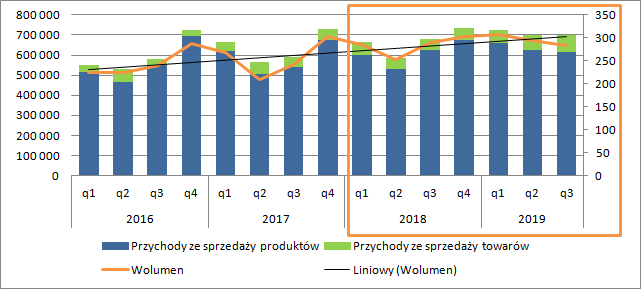

Pierwszym powodem jest niższy wolumen sprzedaży. W III kw. ur. spółka sprzedała 283 tys. ton produktów i towarów, czyli o 2 proc. mniej r/r, a to między innymi wyższy tonaż nakręcał wyniki na początku roku (+8 proc. w I kw. 2019 r., +17 proc. w II kw. 2019 r.) Przychody ze sprzedaży produktów spadły r/r o 7 mln zł (1 proc.), natomiast obrót towarami wzrósł o 25 mln zł (43 proc.), dzięki czemu sumaryczna sprzedaż w ujęciu wartościowym zwiększyła się o 17,7 mln zł, czyli 3 proc. Skoro spadł wolumen sprzedaży, a wzrosły przychody jasnym jest, że musiały wzrosnąć także ceny sprzedaży.

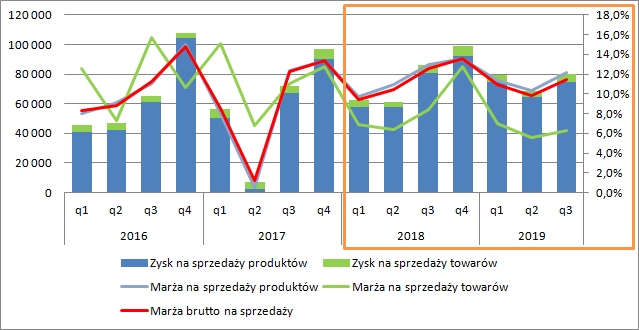

kliknij, aby powiększyćNiestety utrata sprzedaży na produktach wiązała się ze znaczącym uszczupleniem marży przerobowo-handlowej. Zysk brutto na sprzedaży produktów był niższy o 6,1 mln zł (8 proc.), co oznacza spadek rentowności z poziomu 13 proc. do 12,1 proc. obecnie. Wynik na sprzedaży towarów był wyższy o 0,3 mln zł (6 proc.), natomiast marża spadła z 8,4 proc. do 6,3 proc.

kliknij, aby powiększyćW tym miejscu trzeba jednak dodać, że przychody i zysk brutto ze sprzedaży są porównywalne wprost tylko w okresie od 1 kw. 2018 r. do 3 kw. 2019 r. ze względu na zmiany prezentacyjne. We wcześniejszych okrasach spółka zyski i straty ze zrealizowanych instrumentów pochodnych i różnic kursowych pokazywała w marży brutto, natomiast od raportu za 2018 r. wszystkie derywaty i różnice kursowe ujawniają się dopiero w linii zysku operacyjnego (do tego jeszcze wrócimy). Innymi słowy przychody i koszty produkcji (zakupu) są w tej chwili „czyste”, czyli niekorygowane o wpływ zabezpieczeń.

Dla niektórych osób które interesują się rynkiem spożywczym spadek marży może być pewnym zaskoczeniem, gdyż wedle raportów KOWR na krajowym rynku ceny głównego produktu (oleju rzepakowego) rosły szybciej niż ceny surowca (nasiona rzepaku). Trzeba jednak w tym miejscu pamiętać o tym, że spółka znacząco wydłużyła cykl rotacji zapasów, przez co przesunięcie pomiędzy ceną zakupu i sprzedaży zwiększyło się o 17 dni.

kliknij, aby powiększyćSpółka w raporcie informuje jednak, że nasiona rzepaku pozyskiwane są w cenach bazujących na

kwotowaniach tego towaru, wg notowań giełdy towarowej MATIF. Ze względu na sposób ustalania ceny z dostawcami, Kruszwica stosuje umowy z cenami stałymi (ceny są ustalane w walucie PLN lub EUR, na podstawie bieżących notowań z rynku MATIF (Euronext)), oraz umowy z cenami zmiennymi, czyli takie, w których w dniu ich zawarcia jest ustalana formuła cenowa bazująca na cenie z MATIF, a finalna cena zakupu jest wyznaczana przez dostawcę, poprzez wskazanie notowania cen z rynku z dnia poprzedniego. Niestety nie wiemy jaki procent umów i z jak dużym wyprzedzeniem czasowym ma charakter cen stałych, a jaki w cenach zmiennych, ale od razu przez skórę czuć, że może to mieć wpływ na wykazywany koszt zakupu i rentowność.

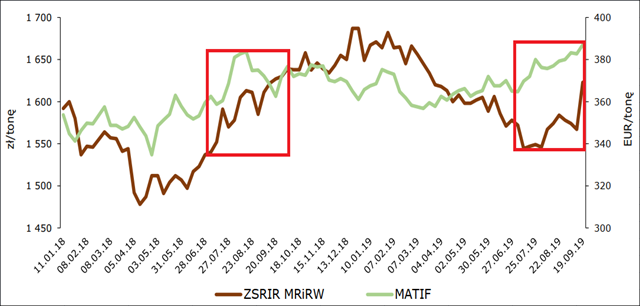

Kolejny aspekt to różnica cen zakupu na polskim rynku podawana przez KOWR (a właściwie ZSRIR MRIRW), a cena zakupu na Euronext – jak widać poniżej w III kw. ur. mieliśmy do czynienia ze znaczącą dysproporcją cen, a średni kurs EUR/PLN w zasadzie jest taki sam – wzrost o 0,3 proc. A zatem koszty zakupu dla spółki, która swoje umowy zawiera w cenach na podstawie kwotowań giełdowych był wyższy niż średnio na rynku.

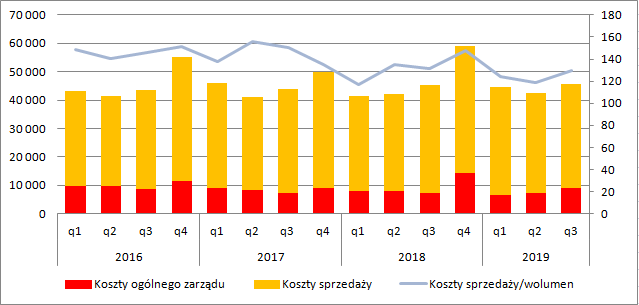

kliknij, aby powiększyćKoszty sprzedaży wyniosły w 3 kw. 2019 r. 36,7 mln zł i były o 1,4 mln zł (4 proc.) niższe r/r. Warto zauważyć, że spadek tej pozycji kosztowej wykazuje wyższą dynamikę niż spadek wolumenu sprzedaży, co niewątpliwie trzeba ocenić bardzo pozytywnie. Za to koszty ogólnego zarządu wyniosły 9 mln zł i były o 1,7 mln zł (23 proc.!) wyższe r/r.

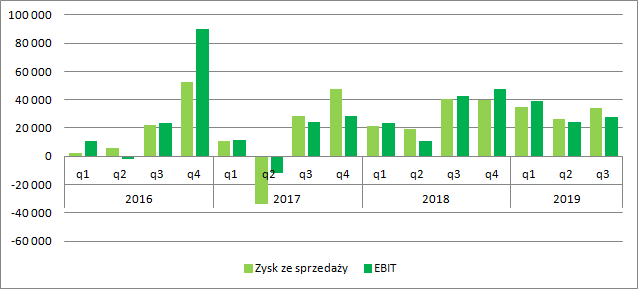

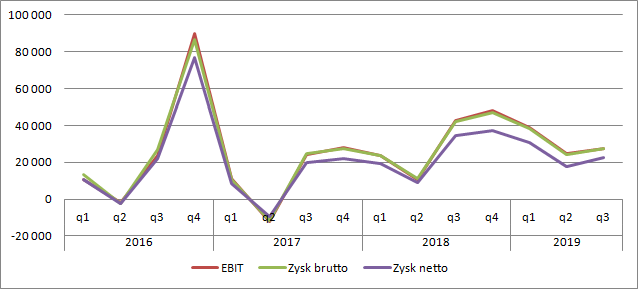

kliknij, aby powiększyćSkoro koszty operacyjne pozostały na zbliżonym poziomie jak przed rokiem to spadek marży brutto musiał się odbić na zysku ze sprzedaży i tak się faktycznie stało. Wynik na tym poziomie rachunku zysków i strat zamknął się kwotą 34,3 mln zł i był niższy o 6,1 mln zł (15 proc.) r/r. Pozostałe przychody operacyjne były per saldo ujemne na kwotę 0,8 mln zł przy 0,8 mln zł zysku przed rokiem. Mamy więc kolejny czynnik, który negatywnie zadziałał na finalny wynik, ale niestety podłoża zmiany nie znamy, bo spółka w sprawozdaniach kwartalnych nie ujawnia noty dotyczącej tej pozycji.

EBIT w 3 kw. 2019 r. spadł jednak o 15,4 mln zł, czyli o znacznie więcej od zysku ze sprzedaży, nawet po uwzględnieniu pozostałej działalności operacyjnej

kliknij, aby powiększyćWpływ na taki stan rzeczy miała linia instrumentów pochodnych i różnic kursowych i tutaj chciałbym zatrzymać się chwilę dłużej. Spółka w swojej działalności identyfikuje dwa podstawowe ryzyka operacyjne – towarowe i walutowe.

Pierwsze z nich wynika z ekspozycji na zmianę ceny rzepaku od momentu zakupu do momentu sprzedaży. W przypadku umów ze stałą cena zakupu okres ekspozycji może być stosunkowo długi. Na to nakłada się także pewna sezonowość – rzepak kupowany jest w największym stopniu w III kw., natomiast olej sprzedawany jest przez cały rok. W tym czasie cena oleju (a zatem i marża przerobowa) może się znacząco zmieniać, więc spółka zabezpiecza cenę zapasów przez nabycie kontraktów futures. W celu ograniczenia niedopasowania, przekładającego się na zmienność prezentowanych wyników księgowych, Kruszwica stosuje tzw.

rachunkowość zabezpieczeń, przy czym zabezpiecza w tym miejscu wartość godziwą nasion. W wyniku zabezpieczenia wartości godziwej spółka osiąga rynkową marżę przerobową w momencie sprzedaży produktów. Jak wspomniałem wcześniej spółka podpisuje także umowy z ceną zmienną, ale zabezpieczenie tego typu umów pozostaje dla mnie zagadkowe – oddaję głos spółce:

Cytat: W trzecim kwartale 2019 roku Grupa zawierała również umowy na dostawy nasion rzepaku z tzw. ceną zmienną. Kontrakty te Grupa rozpoznaje jako kontrakty pochodne. W celu zabezpieczenia ryzyka towarowego dla kontraktów z ceną zmienną, Spółka zawiera kontrakty zabezpieczające typu futures, w momencie sprzedaży wyrobów gotowych pochodzących ze sprzedaży tychże nasion.

W pierwszej chwili myślałem, że w sprawozdaniu jest pomyłka, ale sformułowanie to powtarza się w kolejnych raportach. Rozumiem, że umowa ma charakter derywatu i dlatego zmiana ceny wpływałaby na wynik okresu. W związku z tym chcąc ten wpływ skompensować należałoby w momencie podpisywania umowy wziąć przeciwną pozycję na rynku, czyli sprzedać futures’a. W związku z powyższym należałoby kupić kontrakt w momencie sprzedaży produktu. W sprawozdaniu spółka jednak twierdzi inaczej, choć pewnie to wytłumaczenie jest po prostu nazbyt mało szczegółowe.

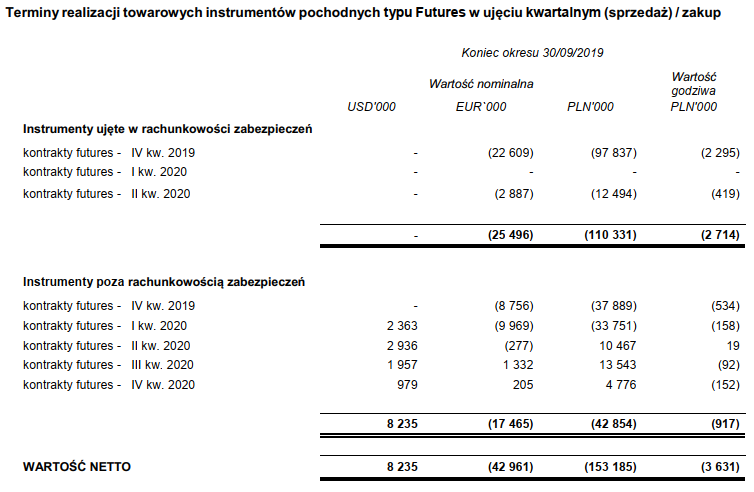

Skoro mamy zabezpieczaną wartość godziwą zapasu, to wycena kontraktów zawsze przechodzi przez rachunek wyników i kompensuje zmianę ceny zapasu. Problem w tym, że jak zerkniemy do sprawozdania to spółka posiada także kontrakty towarowe nieobjęte rachunkowością zabezpieczeń:

kliknij, aby powiększyćW tym aspekcie jeszcze ciekawiej dzieje się w przypadku zabezpieczania ryzyka kursowego. Ceny sprzedaży oleju i śruty są denominowane do EUR, a ceny zakupu oleju palmowego wyrażone są w USD. Ryzyko walutowe zatem bezdyskusyjnie istnieje. Spółka informuje, że zawiera transakcje

zabezpieczające wyłącznie w powiązaniu do zawartych kontraktów zakupu surowców lub kontraktów sprzedaży produktów lub ekspozycji netto na daną walutę i zabezpiecza przepływy pieniężne ale jednocześnie w sprawozdaniu czytamy, że:

Cytat:Grupa nie stosuje rachunkowości zabezpieczeń.

To dla mnie dość zaskakującą informacja, bo skoro występuje powiązanie instrumentów zabezpieczających i kontraktów zakupu surowców i sprzedaży towarów to takową rachunkowość stosunkowo łatwo byłoby wdrożyć. Jeśli spółka kupiła surowiec to w dacie wpływu faktury księguje jego koszt zgodnie z obowiązującym kursem. Płatność występuje z opóźnieniem i w efekcie powstają różnice kursowe. Podobnie jest z przychodami – jeśli sprzedaż następuje w walucie, to od momentu wystawienia faktury do momentu wpływu gotówki powstać mogą różnice kursowe. Żeby zniwelować wpływ różnic kursowych, należałoby od momentu przyjęcia/wystawienia faktury do momentu płatności posiadać kontrakt forward – wtedy wpływ jednego czynnika jest niwelowany przez drugi. Ale faktury najczęściej wpływają/mają inną datę niż podpisanie umowy i w tym czasie spółka też jest narażona na ryzyko kursowe, które należałoby zabezpieczyć. Biorąc jednak forward w momencie podpisania umowy nie ma różnic kursowych, a zatem nie ma się czego kompensować, a w takim przypadku zmiana wyceny forwardu wpływa na wynik okresu, którego transakcja nie dotyczy. Po to właśnie wymyślono rachunkowość zabezpieczeń – gdy jest wdrożona to zmiana wyceny instrumentów zabezpieczających przepływy pieniężne przechodzi przez pozostałe dochody, a do wyników wpada dopiero w momencie realizacji.

Być może brak rachunkowości zabezpieczeń jest pokłosiem zabezpieczania nie tylko ryzyka walutowego wynikającego z transakcji w walutach obcych, ale także:

a) Kontraktów zabezpieczających ryzyko cenowe,

b) Cen sprzedaży wyrażony w złotówce, ale zależnych od notowań światowych w EUR.

Jak to wygląda dokładnie w tym przypadku nie potrafię powiedzieć. Fakt jest jednak taki, że przez brak zrozumienia polityki zabezpieczeń ciężko jest wyznaczyć powtarzalny wynik operacyjny. Zwyczajowo wpływ różnic kursowych na wynik eliminuję przy takim obliczeniu, ale w przypadku tej spółki ciężko byłoby mi określić wartość do wyłączenia i wynik okresu traktuję jako pozbawiony one-offów.

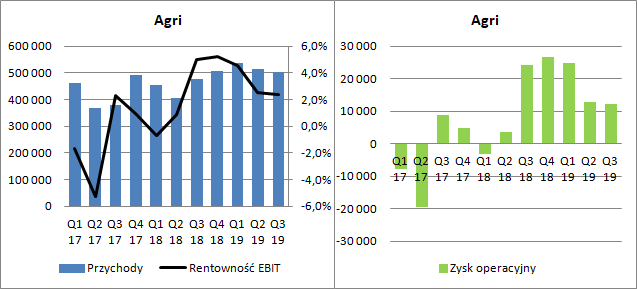

Skoro już wiemy jaki był finalny EBIT to warto zerknąć do rachunku segmentowego. Spółka wyróżnia takie dwa: Agro i Food. W dużym uproszczeniu w pierwszym z nich mamy działalność w zakresie od zakupu rzepaku do sprzedaży oleju surowego i śruty (odpad z produkcji oleju), natomiast w drugim zakup oleju surowego z segmentu Agro, rafinację, konfekcjonowanie i sprzedaż do klienta końcowego, a także produkcję margaryn wyprodukowanych z olejów zakupionych od segmentu Agro.

Przychody segmentu Agro wyniosły w III kw. 505 mln zł i były o 6 proc. wyższe r/r. Niestety wynik tego segmentu skurczył się o połowę i wyniósł raptem 12,2 mln zł. Marża operacyjna spadła z 5 proc. do 2,4 proc. Jak widać na wykresie poniżej świetny okres po poprzednich zbiorach rzepaku niestety już chyba minął.

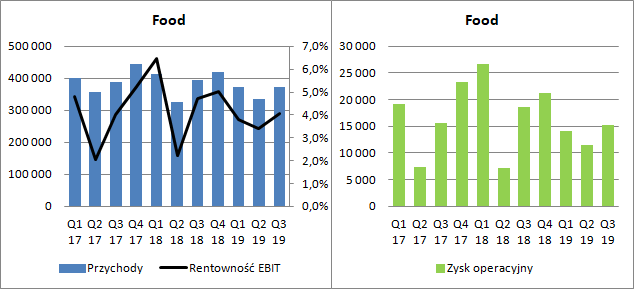

kliknij, aby powiększyćW segmencie Food obecny rok jest wyraźnie gorszy. Przychody spadły do poziomu 373 mln zł (-5 proc.), natomiast wynik operacyjny zmniejszył się 3,5 mln zł (19 proc.). Trzeba tylko pamiętać, że wyniki pomiędzy segmentami są w pewnym stopniu umowne i wiele zależy od ustalonych cen transferowych. Teoretycznie rafinacja jest bardziej stabilna, więc i wyniki segmentu Food cechują się mniejszą zmiennością.

kliknij, aby powiększyćW linii finansowej sprawozdania mamy w zasadzie tylko odsetki od kredytów (a właściwie factoringu, bo spółka w zasadzie nie posiada zadłużenia kredytowego) i odsetki otrzymane od kontrahentów i lokat bankowych. Przychody i koszty finansowe mają kosmetyczny wpływ na wynik. Efektywna stopa podatkowa potrafi się różnić między kwartałami, ale akurat w ujęciu r/r mamy w zasadzie taki sam poziom. Finalnie wynik netto zamknął się kwotą 22,3 mln zł w porównaniu do 34,4 mln zł. Spadek wyniku netto jest pochodną mniejszej sprzedaży, mniejszej rentowności brutto (czyli gorszych warunków makro – wpływ cen na MATIF) i efektów zabezpieczeń. W tym ostatnim przypadku niestety nie potrafię powiedzieć, w jakim stopniu wpływ ten odwzorowuje efekt ekonomiczny, a w jakim stopniu jest efektem niedopasowania wynikającym z braku rachunkowości zabezpieczeń dla przepływów pieniężnych.

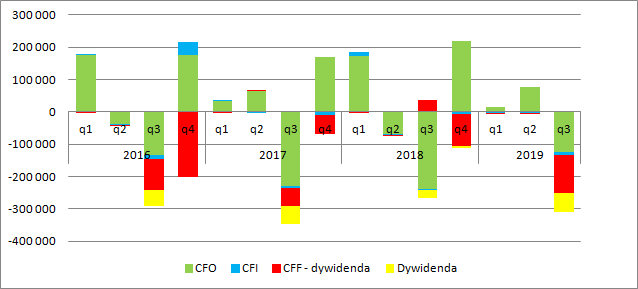

kliknij, aby powiększyćPlusem kwartału były za to stosunkowo nisko ujemne przepływy operacyjne. Trzeci kwartał to okres, kiedy Kruszwica zwiększa stany magazynowe i faktycznie miało to miejsce także w raportowanym okresie, ale kapitał obrotowy per-saldo zassał mniej gotówki niż przed rokiem

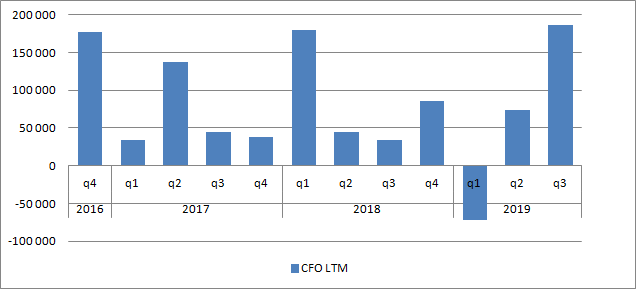

kliknij, aby powiększyćW efekcie bardzo dobrze wygląda obecnie przepływ roczny, który przekroczył kroczącą EBITDA:

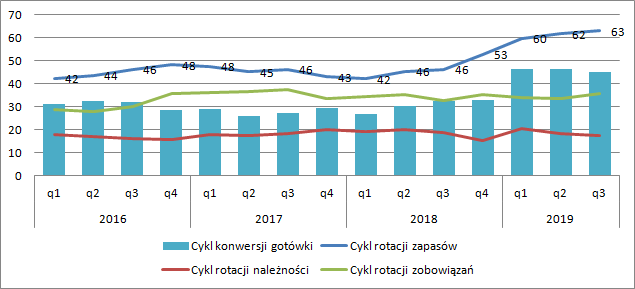

kliknij, aby powiększyćMimo to, możemy mówić o pogorszeniu efektywności. Cykl konwersji gotówki wydłużył się z 32 dni przed rokiem do obecnych 45, głównie przez wzrost stanu zapasów i ich cyklu rotacji.

kliknij, aby powiększyćKruszwica w ciągu ostatnich 12 miesięcy pokazała 108 mln zł zysku netto, więc kapitalizacja na poziomie 1,2 mld zł przy ponad 120 mln zł środków pieniężnych nie wydaje się szczególnie wysoka. Kurs spółki po raporcie zareagował spadkiem, co w świetle tendencji w segmencie Agro wydawało się zrozumiałe. Jednak już 17 sesji po raporcie kurs zawitał w rejony cenowe sprzed publikacji raportu okresowego, a obecnie notuje roczne maksima, co nieco koresponduje ze zwyżką cen oleju rzepakowego na świecie:

kliknij, aby powiększyćZachowanie cen oleju napawa optymizmem przed wynikami IV kwartału. Oczywiście rosną też ceny rzepaku, ale spółka skorzysta z dźwigni operacyjnej. Nie bez znaczenia jest także fakt, że Kruszwica jest spółką dywidendową.

Poza ryzykami zewnętrznymi trzeba brać pod uwagę także pozycję większościowego akcjonariusza - Koninklijke Bunge BV. Kruszwica handluje ze spółkami powiązanymi i nie tylko surowcami czy towarami. Grupa Bunge jest też podmiotem, który zawiera ze spółką transakcje zabezpieczające. Nie chcę powiedzieć, że główny akcjonariusz nie jest fair, ale że trzeba takowe ryzyko brać pod uwagę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.