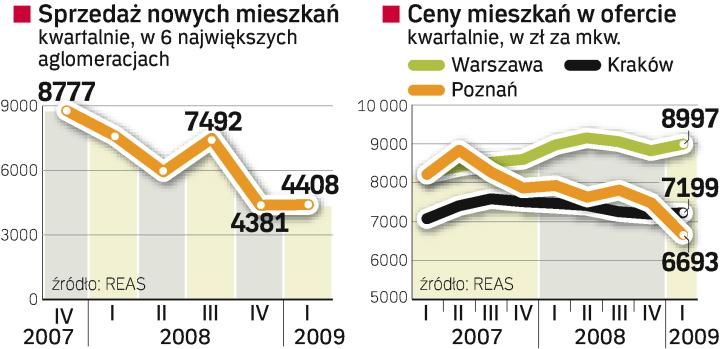

Rynek pozostaje w letargu

4,4 tys. lokali sprzedano w I kwartale. Równocześnie ponad tysiąc

mieszkań, na które już podpisano umowy, wróciło do deweloperów

Choć deweloperzy od tygodni zapewniali, że początek roku

przyniósł odbicie na rynku, statystyki tego nie potwierdzają. Z

informacji firmy doradczej REAS wynika, że w ciągu pierwszych

trzech miesięcy roku firmy sprzedały ledwie o 27 lokali więcej

niż w ostatnim kwartale 2008 roku.

Nie jest to jednak pełen obraz rynku. – Do deweloperów wróciło

1020 mieszkań, które wcześniej zarezerwowano i wniesiono opłaty

– mówi Katarzyna Kuniewicz, starszy konsultant z firmy REAS. –

Zatem sprzedaż netto to niecałe 3,4 tys. lokali. Tymczasem w IV

kw. 2008 r. zwroty sięgnęły niecałych 700 lokali – dodaje.

Skrajnym przypadkiem jest tu rynek łódzki. Deweloperzy sprzedali

niemal tyle mieszkań, ile wróciło do nich od klientów.

Zwroty wynikają głównie z kredytowych kłopotów potencjalnych

nabywców. Po części jednak są efektem spadku cen. Czasami

bardziej opłaca się zwrócić mieszkanie i ponieść związane z

tym koszty, a następnie podpisać umowę na inne często nawet o

kilkadziesiąt procent tańsze.

To zresztą niejedyne ciekawe zjawisko na rynku. Otóż deweloperzy

coraz częściej wycofują mieszkania z oferty. – W Warszawie w

ostatnim kwartale deweloperzy wycofali ze sprzedaży część tanich

mieszkań – mówi Kazimierz Kirejczyk, prezes firmy REAS. – W

konsekwencji nieznacznie wzrosła średnia cena mieszkań

pozostających w ofercie – tłumaczy. Sięgnęła ona w sumie 8997

zł za mkw. Co ciekawe, mieszkania, które wprowadzono dopiero do

oferty w I kw., były o prawie 900 zł za mkw. tańsze.

W tym okresie deweloperzy wprowadzili do oferty trzykrotnie mniej

mieszkań niż przed rokiem. To, w połączeniu z wycofywaniem

lokali, które były już w ofercie, sprawia, że mimo słabej

sprzedaży spada łączna liczba mieszkań w ofercie. Rynek sześciu

największych aglomeracji szczyt osiągnął w III kw. 2008 r.,

kiedy oferta sięgała prawie 38,4 tys. lokali. W IV kw. było ich

prawie 37,3 tys. Ale po trzech miesiącach tego roku już niecałe

33,8 tys.

Z tego prawie co trzecie mieszkanie we Wrocławiu czy Poznaniu to

lokal już gotowy. W Krakowie to co czwarte mieszkanie, a w Łodzi i

Trójmieście co piąte. W stolicy ledwie 9 proc. oferty to gotowe

lokale.

Gdyby tempo sprzedaży z ostatniego półrocza miało się

utrzymać, deweloperzy w Warszawie będą potrzebowali aż 33

miesięcy na sprzedanie całej swojej oferty – wyliczył REAS. W

przypadku Łodzi byłyby to 24 miesiące, Krakowa – 21, Poznania

– 19, Wrocławia – 17, a Trójmiasta – 16. – Tymczasem na

rynku zbliżonym do równowagi powinno być to ok. 12 miesięcy –

zaznacza Kirejczyk.

Skoro rynek daleki jest od równowagi, to co z cenami? Zgodnie z

danymi REAS w I kw. spadły one średnio, licząc rok do roku, o 13

proc. Dodatkowo ceny transakcyjne są przeciętnie 10 – 15 proc.

niższe od ofertowych. Zdaniem Kazimierza Kirejczyka korekta na

rynku jest już za nami. Spadki w kolejnych miesiącach będą już

wyhamowywać. Choć możliwe, że minimalne poziomy średnich cen

rynek osiągnie dopiero w przyszłym roku.

– Dodatkowo, w 2010 r. będziemy mieli do czynienia z wyraźnym,

co najmniej kilkunastoprocentowym zróżnicowaniem cen mieszkań

gotowych lub prawie gotowych i tych, których budowy dopiero będą

ruszały – przewiduje Kirejczyk.

kliknij, aby powiększyćJest wiekszy ruch na rynku, jednak NIE jest korzystny dla developerów. Innymi słowy notariusze mogli zaobserwować wiekszy ruch, jednak sprzedaż NETTO developerów SPADA.

4 kwartał 2008

Sprzedaż 4373

Zwroty 700

Sprzedaż netto - 3673 lokali

1 kwartał 2009

Sprzedaż 4400

Zwroty 1020

Sprzedaż netto - 3380 lokali