Analiza wypłacalności GK Marvipol SA (GKM) na podstawie danych finansowych za III kwartał 2011 r.Od ostatniej analizy GK Marvipol nie zaszły istotne zmiany w zakresie jej wypłacalności i płynności. W kontekście rynku Catalyst warto natomiast odnotować, że w wyniku wykupienia obligacji serii E (MVP1011) liczba notowanych papierów dłużnych Spółki zmalała do sześciu. Jednocześnie należy zauważyć, że jest ona w trakcie procesu wprowadzania do obrotu na rynku Catalyst obligacji serii D zamiennych na akcje na okaziciela serii G (raport bieżący spółki nr 187/2011 z dnia 22 listopada b.r.), które zostały wyemitowane 16 września b.r. w ilości 30.791 szt. (wartość nominalna obligacji to 1.000 zł, oprocentowanie zmienne wg stopy proc. opartej o stawkę WIBOR 3M powiększonej o marżę dla obligatariuszy, kupon płatny kwartalnie, brak zabezpieczenia).

W relacji do końca czerwca b.r. zadłużenie GKM wzrosło o 8%, co odpowiada również zmianom w zakresie kapitałów własnych i sumy bilansowej. W odniesieniu do zobowiązań zmiany te były efektem 18-proc wzrostu zadłużenia długoterminowego (głównie za sprawą wspomnianej wcześniej emisji obligacji zamiennych serii D) przy jednoczesnym 5-proc spadku zadłużenia krótkoterminowego (głównie za sprawą spadku wartości kredytów). Z punktu widzenia struktury zadłużenia Grupy względem stanu na koniec czerwca wzrosła przewaga zobowiązań długoterminowych nad krótkoterminowymi (62-38, zmiana o 5pp) oraz zobowiązań oprocentowanych nad nieoprocentowanymi (66-34, zmiana o 2pp). W strukturze zobowiązań oprocentowanych nadal dominującą pozycję stanowią obligacje (ok. 57%, co odpowiada 194,5 mln zł).

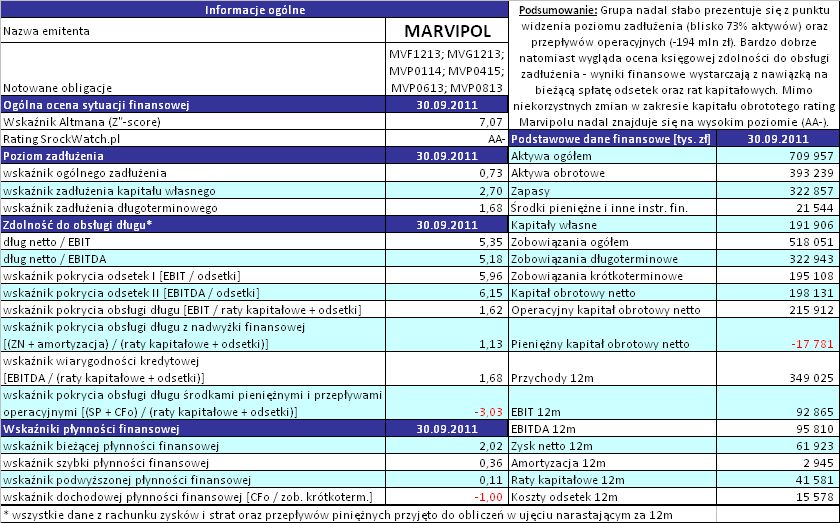

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl

Biorąc pod uwagę analizę sprawozdania finansowego za 3kw 2011r, mimo nieznacznego pogorszenia ratingu w serwisie, sytuację finansową GK Marvipol nadal można uznać za korzystną.

Z punktu widzenia wskaźników oceny

płynności finansowej można powiedzieć, że sytuacja Grupy jest generalnie bezpieczna, aczkolwiek kilka kwestii mogłoby ulec poprawie:

- aktywa obrotowe jako całość dwukrotnie przewyższają zobowiązania krótkoterminowe (wskaźnik bieżącej płynności finansowej) więc od strony płynności w ujęciu likwidacyjnym można powiedzieć, że sytuacja jest ok; co prawda po odcięciu zapasów można stwierdzić znaczną lukę w tym zakresie (wskaźnik szybki płynności), nie mówiąc już o wskaźniku płynności podwyższonej uwzględniającym wyłącznie środki pieniężne, lecz wynika ona zasadniczo ze specyfiki działalności przedsiębiorstwa, która cechuje się niewielkim poziomem należności handlowych;

- w rezultacie odwrócenia przesunięcia nieruchomości Kłobucka 8 z zapasów do nieruchomości inwestycyjnych, kapitał obrotowy netto uległ istotnemu zmniejszeniu względem poprzedniego okresu sprawozdawczego (z ok. 300 do 200 mln zł), przy czym należy zauważyć, że mimo wszystko jest wyraźnie wyższy aniżeli na koniec 1kw b.r., czyli przed wcześniejszym przeksięgowaniem wspomnianej nieruchomości;

- za sprawą utrzymującej się, mimo trudnej koniunktury, aktywności Grupy w zakresie działalności deweloperskiej (wzrost zapasów) z kwartału na kwartał wydłuża się cykl konwersji gotówki (CKG) odzwierciedlający zapotrzebowanie na kapitał obrotowy; trend ten jest o tyle istoty, że długość CKG coraz bardziej odstaje in minus od długości obrotu kapitału obrotowego (na koniec czerwca b.r. różnica ta wynosiła -172 dni, a na koniec września już -219 dni);

- płynność dochodowa w GKM nie istnienie – Grupa ma kłopoty z wypracowaniem gotówki na działalności operacyjnej w ujęciu rocznym (głównie z uwagi na nowe projekty deweloperskie, powodujące wzrost zapasów, a także ujemne korekty wartości godziwej nieruchomości inwestycyjnych), stąd też nie jest ona w stanie wynikami bieżącej działalności sfinansować nawet złotówki spłaty zadłużenia krótkoterminowego.

Poziom zadłużenia nadal jest znaczny, aczkolwiek zachowana jest prawidłowa struktura finansowania aktywów:

- pokrycie majątku trwałego kapitałem własnym, za sprawą przeksięgowania nieruchomości Kłobucka 8 z zapasów na nieruchomości inwestycyjne, spadło z 1,17 do 0,61 na koniec września b.r., ale biorąc pod uwagę kapitały stałe można powiedzieć że wszystko jest pod kontrolą (wskaźnik pokrycia wynosi grubo ponad jeden – 1,63);

- z punktu widzenia najbardziej podstawowych wskaźników informujących o poziomie zadłużenia – wskaźnika ogólnego zadłużenia oraz wskaźnika zadłużenia kapitału własnego – Grupa jest blisko granicy bezpieczeństwa, przy czym gdybyśmy odliczyli od zadłużenia przychody przyszłych okresów wspomniane wskaźniki przyjęłyby wartości dużo korzystniejsze od tych zamieszczonych w tabeli – odpowiednio 0,62 i 2,3;

- z punktu widzenia czasowej struktury zadłużenia in plus należy zapisać, że Grupa powiększyła przewagę zobowiązań długoterminowych nad krótkoterminowymi, co zneutralizowało przy najmniej częściowo niekorzystny wpływ przetasowań między składnikami trwałymi i obrotowymi (Kłobucka 8) na poziom kapitału obrotowego netto.

Zdolność do obsługi długu GKM, podobnie jak w poprzednich kwartałach, prezentuje się bardzo dobrze:

- dług netto wynosi nieco ponad 5-krotność zarówno EBIT jak i EBITDA, co oznacza że tyle mniej więcej lat trwałaby spłata obecnego zadłużenia; generalnie nie jest źle;

- bardzo korzystnie wygląda sytuacja w odniesieniu do wskaźników pokrycia rat kapitałowych i odsetek – niezależnie czy są one liczone na bazie wyniku EBIT, EBITDA czy też nadwyżki finansowej, przyjmują wartości wyraźnie powyżej 1, co oznacza, że GKM nie ma problemów z bieżącą obsługą swojego zadłużenia;

- jedyna rysa na ocenie zdolności GKM do obsługi zadłużenia, podobnie jak w przypadku oceny płynności, wiąże się z mocno ujemnymi przepływami z działalności operacyjnej w ujęciu rocznym (-194 mln zł), które wielokrotnie przewyższają środki pieniężne w posiadaniu Grupy i nie pozwalają na gotówkową spłatę rat kapitałowych powiększonych o odsetki.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plRating StockWatch.pl dla GK Marvipol, mimo pogorszenia z AA+ na AA-, nadal wskazuje na bezpieczną sytuację w zakresie jej ryzyka kredytowego. Należy w tym miejscu zauważyć, że względem poprzedniego okresu sprawozdawczego Grupa wyraźnie poprawiła dochodowość operacyjną, a spadek ratingu „zawdzięcza” wyłącznie zmianom w zakresie kapitału obrotowego netto, które jak wskazano już wcześniej wiązały się z czysto technicznym przeksięgowaniem jednego ze składników aktywów. Gdyby odnieść obecną sytuację do porównywalnej z punktu widzenia struktury aktywów (1kw b.r.), okazałoby się że serwisowy rating w rzeczywistości uległ poprawie z A+ do AA-.